Берлач А. І. та ін. Організаційно-правові основи біржової діяльності: Навч посібник/А. І. Берлач, Н. А. Берлач, Ю. В. Ілларіонов. К.: Фенікс, 2000. 336 с. Бібліогр.: с. 332

| Вид материала | Документы |

| 7.8. Види біржових угод 7.9. Біржові операції |

- Бюлетень, 424.68kb.

- Кафедра конституційного, адміністративного та фінансового права, 26.93kb.

- О. В. Бабкіна, д-р політ наук, проф. (Київ держ пед ун-т), 5224.64kb.

- О. В. Бабкіна, д-р політ наук, проф. (Київ держ пед ун-т), 5906.13kb.

- Колесніченко Л. А., Борисенко Л. Л. К 60 Основи психології та педагогіки: Навч метод, 2617.69kb.

- Ю.І. Палеха Менеджмент, 2935.54kb.

- Список використаних джерел бунятян К. П. Давнє населення України: Навч посібник. К.,, 13.36kb.

- Інформація про вжиті заходи щодо забезпечення взаємодії Мінекономрозвитку з правоохоронними, 56.94kb.

- Нові надходження до Наукової бібліотеки у 1-му кв. 2010, 1374.59kb.

- Виконавці, 436.92kb.

7.8. ВИДИ БІРЖОВИХ УГОД

наверх

При класифікації біржових угод по видах основним критерієм є строк виконання угоди.

Угоди з реальним товаром укладаються з метою купівлі-продажу конкретного товару, тобто обов'язково завершуються дійсним переходом товару від продавця до покупця.

Особливістю угод з реальним товаром є те, що її предметом може бути будь-який товар, допущений до реалізації на даній товарній біржі, при кратних обсягах, різних базисах поставки і формах розрахунку. При цьому продавець, який продає на біржі товар, зобов'язаний мати його в наявності і поставити в обумовлений угодою строк.

Як правило, угоди з реальним товаром укладаються як з правом перепродажу, так і без права на його перепродаж.

У практиці біржової діяльності угоди з реальним товаром можуть укладатися на товарних біржах:

* на основі попереднього огляду товару;

* без попереднього огляду товару;

* за зразками;

* за стандартами, технічними умовами або за обумовленими середніми чи мінімальними якісними параметрами товару.

Біржові угоди з реальним товаром, залежно від доручення клієнтів брокерській конторі, можуть укладатися з розрахунком за такими цінами:

* за ціною, яка склалася на товарній біржі в момент укладення угоди;

* за ціною, яка склалася на товарній біржі на момент поставки товару;

* за ціною купівлі-продажу, яка точно визначена, тобто не нижче і не вище заданої;

* за ціною купівлі-продажу на визначену дату.

Угоди на реальний товар, залежно від строків його поставки, поділяють на:

1. Угоди з коротким строком поставки (у міжнародній практиці такі угоди називають "касові" або "спот").

2. Угоди з відстроченою поставкою (у міжнародній практиці такі угоди називають "форвард").

3. Угоди з умовою.

4. Бартерні угоди.

1. Угоди з коротким строком поставки ("спот")

Основною метою укладення таких угод є дійсний, фізичний перехід товару від продавця до покупця на умовах, які передбачені угодою. За купленим на торгах контрактом покупець на одному зі складів одержує реальний товар.

Це найпростіший вид біржових угод, при укладенні яких наявний товар може знаходитися:

* на одному зі складів біржі, готовий до відвантаження;

* очікується до початку біржової сесії, якщо так оголошено продавцем і підтверджено відповідними документами;

* у дорозі, що підтверджується наявними у продавця відповідними документами.

Виконання таких угод починається з моменту їх укладення, а поставка товару здійснюється, як правило, у термін від 5 до 15 днів.

Важливою при таких угодах є практика розподілу витрат на зберігання та страхування товару. Так, витрати на зберігання товару та вартість його страхування до реалізації (моменту продажу) відносять на рахунок продавця, а після укладення угоди (з моменту продажу) - на рахунок покупця.

Механізм використання угод з коротким строком поставки ("спот") досить простий. Продавець реального товару поставляє його на склад біржі або інше підприємство, з яким біржа має відповідну угоду про зберігання продукції. За здану на відповідальне зберігання продукцію продавець одержує варант (складське свідоцтво), за яким укладається угода на товарній біржі та проводяться розрахунки.

Зберігається варант у продавця і передається покупцеві в момент настання строку поставки. Покупець же отримує варант проти оплати на користь продавця.

При угодах з коротким строком поставки спекулятивні операції обмежені тільки грою на підвищення ціни. Однак у ринкових умовах практично відсутня вірогідність значного збільшення ціни в період між покупкою і поставкою, що обумовить спекулятивні дії.

Сама природа спотової угоди передбачає власне закупку товарів з огляду на здійснення виробничої чи подальшої торговельної діяльності, оскільки для спекуляції на товарних біржах існують більш ефективні механізми. Однак якщо у практиці біржової діяльності виникає ситуація із збільшенням ціни на товар, проданий за угодою з коротким строком поставки, то продукція скуповується з тим, щоб на момент поставки продати її за вищою ціною.

2. Угоди з відстроченою поставкою ("форвард")

Такі угоди - це взаємопередача прав і обов'язків на реальний товар з відстроченим терміном поставки.

Угода з відстроченою поставкою оформляється як договір поставки. Продавець бере зобов'язання здійснити поставку закупленого товару у строк, обумовлений угодою, а покупець бере зобов'язання прийняти товар та здійснити оплату за цінами контракту у випадку, якщо відсутній повний розрахунок чи передплата при укладенні угоди.

Особливість угоди з відстроченою поставкою полягає в різниці у часі укладення угоди та поставкою товару покупцеві. Тривалість періоду між моментом укладення угоди та поставкою товару встановлюється кожною біржею залежно від його асортименту. Так, на агропродукцію - це термін 3, 6, 9 місяців. За цей період часу контракт може продаватись кілька разів, аж поки не буде вичерпано його термін дії.

Об'єктом торгівлі при форвардних угодах, як правило, є товар, який буде вироблено (вирощено) на момент його поставки.

Переваги укладення угод з відстроченою поставкою (форвард) виявляються в значній економії витрат на зберігання продукції, а головне - дають змогу товаровиробнику самому авансувати майбутнє виробництво.

Як свідчить досвід, за мірою становлення ринкових відносин обсяги форвардних угод зростають і, як правило, домінують у торгівлі реальним товаром.

Однак при укладенні угоди з відстроченою поставкою існує ціновий ризик, оскільки ціна на реалізований товар з поставкою у майбутньому може змінитися, що спричинить фінансові втрати одного з контрагентів.

В ринкових умовах, у разі виникнення такої ситуації, втрати від зміни у ціні є однаковими як для продавця, так і для покупця. Однак в умовах формування ринкових відносин, які супроводжуються високим рівнем інфляції, фінансові втрати від зміни у цінах завжди має продавець. У цьому зв'язку товарні біржі передбачають у Правилах біржової торгівлі систему заходів по страхуванню від цінового ризику, які будуть розглянуті далі.

При форвардних угодах існує також і ризик непоставки товару в обумовлені строки. Такі ситуації можуть виникати у двох випадках.

По-перше, це пов'язано із специфікою виробництва товару, і перш за все агропродукції. Поставки можуть бути менших обсягів, інших якісних параметрів або взагалі не здійснюватися, оскільки товар може бути не вироблений.

По-друге, коли при укладенні форвардної угоди продавець початкове не передбачає поставку товару. Мета такої угоди полягає у прагненні продавця одержати авансування, яке використовується як безкоштовний кредит з боку покупця. В умовах інфляційних процесів такі фінансові ризики для покупця можуть бути суттєвими. За оцінками експертів, на товарних біржах Росії в 1991 р. третину всіх біржових оборотів при угодах з відстроченою поставкою становили такі, які укладалися з боку продавців, свідомо передбачаючи їх невиконання. За результатами опитування в 1992 р. Інститутом досліджень організованих ринків, у Росії такі порушення контрактної дисципліни складали 25-30 % всіх біржових угод.

Для зниження ризику контрагентів при укладенні угод на реальний товар з відстроченою поставкою застосовують систему так званих "особливих умов". Вони можуть певною мірою страхувати ризики, при цьому не змінюючи сутності форвардних угод.

Слід зазначити, що угоди з системою "особливих умов", як явище на біржовому товарному ринку, характерні тільки для періоду формування ринкових відносин. Необхідність їх використання обумовлена рядом факторів, основними серед яких є:

* нестабільність економічного розвитку в період формування ринкових відносин;

* спад обсягів виробництва та високі темпи інфляції;

* практична відсутність договірної дисципліни як поставок, так і розрахунків тощо.

Угоди з відстроченою поставкою можуть укладатися за двох умов:

1. Угода із заставою

Така угода передбачає сплату одним контрагентом іншому обумовленої суми грошової застави на момент укладення біржового контракту, як гарантії виконання своїх зобов'язань.

Залежно від природи (змісту) передбачуваних ризиків невиконання контрагентом зобов'язань по угоді з відстроченою поставкою заставу вносить покупець або продавець, що й обумовлює укладення:

1.1. Угоди із заставою на покупку, яка передбачає гарантійні виплати з боку покупця, що забезпечує страхування своєчасних розрахунків і засвідчує рівень його платоспроможності;

1.2. Угоди із заставою на продаж, яка передбачає гарантійні виплати з боку продавця, що забезпечує страхування своєчасної поставки реального товару. Крім грошових перерахувань гарантійним внеском можуть бути і певні обсяги товару, який буде поставлятися покупцеві.

Рівень застави коливається в межах від 1 до 100 % вартості контракту.

2. Угоди з премією

Така угода дає можливість будь-якому з контрагентів на основі попередньо виплаченого обумовленого рівня премії володіти правом висунути вимогу контрагентові щодо умов виконання зобов'язання аж до повної відмови від нього.

Використання угоди з премією на біржовому товарному ринку не впливає і не змінює сутності форвардної угоди на реальний товар, однак дає змогу контрагентові мобільніше використовувати у своїх інтересах термін до поставки реального товару згідно з умовами контракту.

Модель використання угоди з премією вибирається кожною біржею індивідуально. Так, наприклад, правом поставити вимогу можуть володіти тільки продавці чи тільки покупці. У випадку, коли обмеження додатково не вводяться, то умови такої угоди поширюються на всіх контрагентів.

Угода з премією має кілька різновидів:

2.1. Прості угоди з премією передбачають, що контрагент-платник премії одержує так зване "право відступного", при якому за раніше встановлену суму "відступає" від виконання угоди в разі її невигідності для нього або втрачає цю суму у разі виконання контракту.

Залежно від того, хто з контрагентів (покупець чи продавець) сплачує премію, прості угоди з премією поділяють на:

а) угоди з умовним продажем, які укладаються з урахуванням інтересів продавця. Так, продавець сплачує певну суму у вигляді премії для того, щоб на момент поставки реального товару мати право відмовитись від її здійснення.

Продавець вживає таких заходів, тобто укладає просту угоду з премією (з умовним продажем), передбачаючи (або на основі прогнозної інформації), що на момент поставки реального товару зміниться кон'юнктура ринку, внаслідок чого може зрости ціна та складуться вигідніші умови поставки тощо;

б) угоди з умовною покупкою укладаються з урахуванням інтересів покупця і використовуються ним у випадку нестійкого попиту на товар, що буде поставлятися, або з інших кон'юнктурних, причин. Покупець, сплативши премію, має ширший вибір у прийнятті рішення на момент поставки реального товару.

Вартість контракту при укладенні угоди з умовним продажем зменшується на суму премії, при угоді з умовною покупкою -збільшується на суму премії.

2.2. Подвійні угоди з премією - такий вид контракту, при якому один з контрагентів сплачує премію за одержання права вибору між позицією покупця і позицією продавця, а також володіння правом відступу від угоди.

Сума подвійної премії може сплачуватися окремо від угоди або включатися у вартість контракту.

2.3. Складні угоди з премією - це такі контракти, які об'єднують дві протилежні угоди з премією, що укладаються однією брокерською фірмою з двома різними контрагентами.

Так, брокерська контора, яка укладає складні угоди з премією і є її платником, володіє правом відмови від угоди. У випадку, коли брокерська контора є одержувачем премії, право відходу від угоди належить її контрагентам.

2.4. Кратні угоди з премією - контракти, що дають право одному з контрагентів за виплачену ними премію на користь іншого контрагента збільшувати у певну кількість разів обсяги товарів, які будуть поставлятися, виходячи з умов угоди.

У практиці біржової торгівлі використовують угоди двох видів:

а) угоди з вибором покупця;

в) угоди з вибором продавця.

Сутність кратної угоди з премією грунтується на поєднанні у контракті незмінних параметрів з умовними. Оскільки у будь-якому випадку визначений обсяг товару буде поставлятися, його збільшення основується на кратності по відношенню до твердого мінімуму в межах максимального рівня, встановленого даною угодою.

Сума такої премії враховується у вартість угоди, яка збільшується у випадку продажу. Виплачується у разі відмови контрагента, що володіє правом на збільшення обсягів, які поставляються або приймаються.

2.5. Угоди з кредитом - це певна форма домовленості між брокером і клієнтом. Сутність полягає в тому, що брокер бере зобов'язання замість товару, поставленого клієнтом, надати йому також товар, у якому він зацікавлений. Для цього брокер звертається в банк і на основі даної угоди з клієнтом одержує кредит для придбання на біржових торгах товару, у якому зацікавлений клієнт і за допомогою якого брокер одержує потрібний йому товар. Наступним етапом при здійсненні такої угоди є продаж на біржі брокером одержаного від клієнта товару та розрахунок за кредит з банком.

Така угода є одним з різновидів проведення законних бартерних операцій.

3. Угода з умовою

Це угода на поставку реального товару, при якій продаж одного виду товару супроводжується одночасно покупкою іншого реального товару. Укладаються такі угоди у процесі публічного торгу, а розрахунки мають грошову основу.

Угоди з умовою використовуються на біржах реального товару і особливо прийнятні в умовах формування ринкових відносин.

Однак досвід свідчить, що в укладенні угод з умовою більше зацікавлені контрагенти, ніж брокери.

Зацікавленість клієнтів полягає в тому, що, пропускаючи одну з торговельних стадій, вони можуть одночасно, тобто в межах однієї угоди, за поставку свого товару одержувати потрібний інший вид товару. Такий вид угоди не завжди є ефективним для брокера, оскільки в межах одного контракту необхідно забезпечити максимально прийнятний варіант товарної взаємозадоволеності клієнтів.

У випадку, коли брокер не може запропонувати прийнятний варіант щодо зустрічного товару, він втрачає право на винагороду, яка, як правило, становить 4-8 % комісійних.

Практика укладення таких угод на біржах реального товару свідчить, що їх питома вага в загальному біржовому обороті незначна. Це пов'язано не з сутністю самої угоди, а зумовлено частими відмовами брокерів у підготовці, на що вони мають право.

4. Бартерні угоди

Це угоди, які укладаються на умовах передачі прав власності на товари без грошової оплати, тобто є товарообмінними операціями за схемою "товар" = "товар", або "товар" = "товар + гроші".

Характерним для бартерних угод є те, що товарообмінні операції на товарній біржі можуть здійснюватися за двох умов:

* участі біржового посередника, тобто брокера;

* без його участі з обов'язковою реєстрацією товарообмінних операцій у вигляді біржових угод.

У товарообмінних операціях беруть участь будь-які види продукції, регламентовані біржею як товар, яким на ній торгують.

Пропорції при товарообмінних операціях на біржі встановлюються контрагентами.

Механізм підготовки і здійснення товарообмінної операції на товарній біржі такий же, як і при підготовці та укладенні біржових угод. Так, замовлення на обмінну операцію приймає брокер (у випадку, коли товарообмінна операція здійснюється з участю біржового посередника), реєструє його у робочому журналі і починає підбір варіантів. У деяких випадках брокер укладає з постійним клієнтом угоду-доручення, у межах якого бере на себе зобов'язання при певних комісійних здійснити вигідну обмінну операцію.

Замовлення на товарообмінну операцію включає два розділи:

І розділ:

* описується товар, який представляється для обміну;

* строки поставки;

* умови поставки.

II розділ:

* описується товар, який бажано одержати в результаті обміну;

* строки поставки;

* умови поставки.

Крім того, пропонуються пропорції для взаємообміну та умови розрахунку.

Нині на товарних біржах країн, де формуються ринкові відносини (Східна Європа, Росія), при укладенні угод на реальний товар переважають бартерні угоди. За оцінками експертів, питома вага бартерних угод сягає понад 60 % загального обсягу біржового обороту. Як еквівалент застосовують зернові, енергоносії, інші товарні групи.

Однак використання бартерних угод у біржовій торгівлі слід розглядати як тимчасове явище, зумовлене економічними причинами на етапі формування ринкових відносин.

Пояснюється це перш за все тим, що за своєю сутністю бартерні угоди суперечать природі біржової торгівлі і обумовлюють неприйнятні для неї моменти:

* знижується товарно-пропускна здатність біржі;

* значна питома вага бартеру в загальних обсягах біржового товарообігу перекручує реальну рівноважну (ринкову) ціну, яка формується на основі попиту і пропозиції біржового товару;

* значні обсяги доходу товаровиробників не поступають до них безпосередньо і не включаються у процес розширеного відтворення;

* практично всі товаровиробники залучаються до процесу товарообмінних операцій, що призводить до значних перевитрат ресурсів тощо.

На товарних біржах України відсутня практика укладення так званих угод з "особливими умовами", крім "угоди із заставою на продаж", що забезпечує страхування, гарантує поставки реального товару згідно з передбаченими контрактом умовами.

Однак в Україні в умовах дефіциту платіжних засобів та перебування товаровиробників на банківській картотеці доцільним було б розширити можливість виходу на біржовий ринок, обмеживши цим процес неорганізованого бартеру.

У цьому зв'язку доцільним є необхідність доповнення чинного законодавства стосовно біржової торгівлі тимчасовими положеннями про ширше застосування різновидів угод з реальним товаром, що практикується в умовах формування ринкових відносин.

В Україні порядок підготовки, проведення біржових торгів та укладення угод на реальний товар регулює чинне законодавство.

Кожна товарна біржа визначає власні правила проведення біржових торгів по реальному товару, однак вони розробляються в межах чинного законодавства та Типових правил біржової торгівлі товарною продукцією, рекомендованих відповідними міністерствами та відомствами.

Важливим при виборі виду угод на реальний товар є розуміння як їх сутності, так і переваг у практичній діяльності.

7.9. БІРЖОВІ ОПЕРАЦІЇ

наверх

Товарна біржа стає такою тільки тоді, коли виконує триєдину мету:

1. Забезпечення страхування цінового ризику, тобто страхування від можливих змін цін (хеджування).

2. Здійснення спекулятивних операцій.

3. Купівля і продаж реального товару.

Виходячи з цього, учасниками біржових операцій на товарній біржі є:

* члени біржі;

* брокери, які виступають як торгові посередники від імені осіб, що продають-купують реальний товар на біржі і яких називають хеджерами;

* особлива група учасників біржової торгівлі - спекулянти (джокери), які використовують біржовий механізм з метою одержання прибутку від підвищення або пониження ціни.

1. Страхування цінового ризику (хеджування)

За своєю сутністю хеджування має запобігти (застрахувати) можливим фінансовим втратам від зміни цін у процесі здійснення угод з відстроченою поставкою (форвард) на реальний товар як для покупця , так і продавця.

Слід зазначити, що саме поняття хеджування значно змінилося. До 50-х років були різні його пояснення. Найбільш поширеним було таке: це "продаж (купівля) ф'ючерсного контракту проти попередньої покупки (продажу) рівної кількості того ж товару або еквівалентної кількості другого товару, ціна якого змінюється паралельно ціні даного товару, з наміром припинити зобов'язання по угодах на ф'ючерсному ринку шляхом зворотної операції одночасно із завершенням операції з реальним товаром та настанням терміну по ф'ючерсному контракту".

Мета хеджування - це зняття кредитних і цінових ризиків або їх мінімізація. Хеджування використовується не для отримання прибутку (як спекулятивного, так і будь-якого іншого), а для страхування вже існуючого прибутку або обмеження загрозливих втрат. Отже, в той час основною рисою хеджових операцій була одночасність угоди на ф'ючерсній біржі і на ринку реального товару та їх протилежна направленість.

Проте в 50-60-х роках американські економісти X. Уоркінг, Д. Ротлідж та Р. Грей розробили нову теорію хеджування, яка глибше розкриває його суть на сучасному етапі. Вона знайшла своє практичне підтвердження і втілення в сучасному законодавстві та регулюванні біржової торгівлі. Основа її полягає втому, що ціни на реальний товар та біржові ф'ючерсні котирування змінюються не паралельно, отже, не може бути повного страхування прибутку.

Як відомо, головна мета будь-якого капіталу - отримання максимального прибутку. У зв'язку з цим згаданими економістами виділяється кілька видів хеджування, у тому числі звичайне (чисте хеджування), що відповідає традиційній концепції. За Х.Уоркінгом, чисте хеджування з метою уникнення ризику відіграло важливу роль на ранніх періодах ф'ючерсних ринків. Решта видів хеджування (арбітражне, селективне, передбачуване) переслідують мету не лише уникнення ризику, а отримання додаткового прибутку.

Оскільки фінансовий ризик, пов'язаний зі змінами цін у процесі здійснення угод з відстроченою поставкою товару, існує при виробництві, переробці, торгівлі та споживанні товарів, то всі особи, причетні до даних технологічних стадій, здійснюють хеджування, тобто страхують свої можливі втрати.

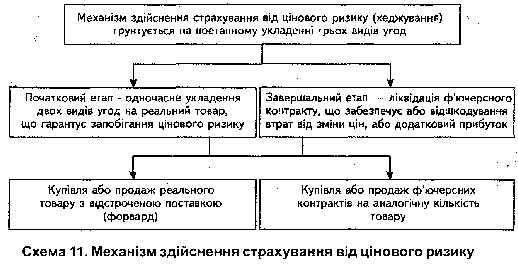

Процес страхування від зміни цін (хеджування) - це одна із найскладніших біржових операцій, оскільки передбачає функціонування взаємопов'язаних елементів єдиного механізму поетапного укладення і завершення трьох видів угод.

Основа страхування від цінового ризику досить проста, однак складним є механізм його здійснення.

Так, для страхування від цінового ризику, тобто зміни цін на реальний товар, який продається або купується за угодою з відстроченою поставкою (форвард), хеджеру (його брокеру) необхідно поетапно укласти три види угод, які внаслідок їх здійснення і забезпечать упередження цінових втрат:

1) Купівля або продаж реального товару з відстроченою поставкою (форвард).

2) Купівля або продаж ф'ючерсних контрактів на аналогічний обсяг товару.

3) Ліквідація позицій за ф'ючерсними контрактами шляхом укладення офсетної (оберненої, зустрічної) угоди.

Основоположним у здійсненні страхування від цінового ризику (хеджування) є одночасне укладення угоди на реальний товар з відстроченою поставкою і ф'ючерсної угоди на аналогічний обсяг товару. На даному, початковому етапі, страхуванням шляхом укладення двох видів угод досягається гарантія в запобіганні втрат від зміни цін.

У випадку, якщо за угодою на реальний товар з відстроченою поставкою хеджер-продавець реального товару матиме фінансові втрати від зміни цін, то одночасно він як хеджер-покупець, але вже як власник ф'ючерсної угоди на такий же обсяг товару має прибуток. Ця сума, власне, і страхує втрати за форвардною угодою.

На наступному або завершальному етапі здійснюється ліквідація ф'ючерсного контракту, який покриває понесені фінансові втрати. Якщо немає необхідності ліквідовувати ф'ючерсну угоду на ті чи інші обсяги продукції, тобто хеджер не зазнав втрат від зміни цін і поставка товару за форвардною угодою відбулася, ф'ючерс може продовжувати обіг на біржовому ринку.

Розрізняють дві форми страхування від цінового ризику.

* хеджування продажем (коротке);

* хеджування покупкою (довге).

Хеджування продажем (коротке) - такі дії покупця, коли проти укладеної угоди на покупку реального товару з відстроченою поставкою він укладає ф'ючерсну угоду на продаж аналогічного товару такого ж обсягу з метою страхування від ризику зниження цін на момент поставки реального товару.

Хеджування покупкою (довге) - такі дії продавця, коли проти укладеної угоди на продаж реального товару з відстроченою поставкою він укладає ф'ючерсну угоду на покупку аналогічного товару такого ж обсягу.

У даному випадку приклад, який розглядається для короткого хеджування, з позицій продавця буде мати обернений механізм хеджування.

Крім страхування цінового ризику, хеджування дає змогу, при певній ситуації з цінами, приносити додатковий доход хеджерам, який вимірюється таким показником, як базис.

Базис - це різниця між ціною на реальний товар за угодою з відстроченою поставкою в даному місці і ціною на цей же товар за ф'ючерсною угодою. Вважається, що ціна реального товару складається з базису і ф'ючерсу.

Величина базису формується під впливом багатьох факторів, основними з яких є:

* співвідношення між пропозицією і попитом на даний товар;

* загальні тенденції у формуванні пропозиції і попиту на товарозамінники для певного асортименту продукції та рівень цін на них;

* технічний рівень транспортних засобів і організація постачання;

* рівень транспортних тарифів;

* розвиток інфраструктури зберігання продукції;

* рівень прогнозних цін;

* рівень процентних ставок.

Однак, як свідчить досвід, базис як величина є відносно постійна, коливання його незначні. Тоді як величина ф'ючерсу постійно змінюється.

В біржовій практиці величину базису, як правило, брокери використовують як один з єдиних сталих показників при характеристиці ціни хеджової угоди.

Через різницю між величиною базису при покупці і продажу визначається доход чи збитки хеджера.

Хеджер при проведенні біржової операції обов'язково враховує величину базису, свої накладні витрати, попередньо розраховує доход і тільки тоді називає ціну своєї пропозиції.

Отже, якщо від величини базису продажу відняти базис закупки, то можна визначити загальний валовий доход.

2. Здійснення спекулятивних операцій на різниці у цінах

Це найскладніший вид біржових операцій, який проводиться з єдиною метою - одержання прибутку від коливання цін.

Протилежна хеджуванню дія, оскільки власне процес здійснення хеджування сприяє досягненню збалансованості між ціною на ринку реального товару і біржею, а будь-яке порушення такого балансу -це спекуляція. Однак спекулянти на ринку, переслідуючи власну мету одержання прибутку від природного коливання цін, беруть на себе одну із основних його проблем - ризик, який завжди супроводжує покупців і продавців.

Відомо, що функціонуючи на поверхні ринкових відносин, хеджери без участі спекулянтів не в змозі відрегулювати рівноважну ціну на той чи інший товар так, щоб вона реально відповідала співвідношенню попиту і пропозиції. Оскільки хеджер-продавець прагне до максимально високої ціни, а хеджер-покупець, природно, до мінімального її рівня, тому досягти реальної рівноваги можна тільки при втручанні в цей процес великої кількості товарних і фінансових спекулянтів. Поява спекулянтів сприяє динамічності ринку і його фінансовій наповненості, що забезпечує високий рівень ліквідності, формування цін на основі попиту і пропозиції.

На біржовому товарному ринку функціонують такі типи спекулянтів:

1. Спекулянти з короткою і довгою позицією. Спекулянт з короткою позицією, якщо він продав один чи кілька ф'ючерсних контрактів.

Спекулянт з довгою позицією, якщо він купив один чи кілька ф'ючерсних контрактів.

2. Крупні і дрібні спекулянти

Вони класифікуються так виходячи з обсягів їх контрактних зобов'язань. Слід зазначити, що для спекулянта існує певна межа в обсягах спекулятивних контрактів, які знаходяться в обігу на товарній біржі. Це не означає, що існує різке обмеження обсягів спекулятивних контрактів, однак, наприклад, на товарних біржах США, вони контролюються з боку Комісії по ф'ючерсній торгівлі.

3. Позиційні, одноденні спекулянти і скалпери

Така класифікація спекулянтів грунтується на методах торгівлі, які вони застосовують.

Позиційні спекулянти після купівлі або продажу за контрактом певний час утримують свої позиції. Як правило, від кількох днів до кількох місяців.

Одноденні спекулянти після купівлі або продажу утримують свої позиції тільки один день торгів і, як правило, не переносять їх на наступні торги. До цієї категорії спекулянтів належать переважно члени біржі.

Скалпери, або дрібні спекулянти, як правило, це:

* повні члени біржі, які спекулюють на коливанні цін, що відбуваються протягом дуже коротких проміжків часу, часто кількох хвилин;

* професійні дилери, що торгують за власні кошти.

Механізм спекулятивних операцій, які здійснюються скалперами, полягає в торгівлі (купівля-продаж) при будь-яких, часто навіть досить незначних, коливаннях цін. Прибуток чи збиток від таких операцій за кожним контрактом також незначний. Однак враховуючи, що кількість контрактів, включених скалперами в біржові операції, досить висока, вони складають майже 2/3 усього біржового товарообороту. Скалпери утримують позицію, як правило, один біржовий день.

Здійснення спекулятивних операцій вимагає від її учасників (спекулянтів) досконалого знання механізму біржового ринку, володіння методами технічного, фундаментального, аналізу ринку і цінової ситуації зокрема, та методикою розрахунку прогнозів як коротко-, так і довгострокових, оскільки все це лежить в основі миттєвого прийняття рішень стосовно укладення біржової угоди.

Виходячи з цього, кожний спекулянт, що функціонує на товарному ринку, відпрацьовує свою власну торговельну стратегію, яка грунтується на індивідуально визначеній системі критеріїв її формування. Однак, розробляючи таку політику, спекулянт орієнтується на типові критерії та правила її формування, відомі з досвіду функціонування біржового ринку.

Основними з таких загальних положень, що зазвичай застосовуються при прийнятті рішення спекулянтом, є:

* аналіз і прогнозні розрахунки цін грунтуються на використанні фундаментального і прикладного методів;

* наявність максимально достовірної інформації про умови контрактів, за якими укладаються угоди;

* обмеження кількості ф'ючерсних контрактів (як правило, не більше трьох), за якими одночасно проводяться спекулятивні операції;

* визначення мінімально прийнятного рівня величини доходу від проведення спекулятивної операції і максимального рівня збитку, що спекулянт у разі необхідності зможе покрити;

* визначення обсягу ризикового капіталу, тобто суми, якою спекулянт може ризикувати при укладенні угод. Визначається ця сума як різниця між можливим мінімальним доходом та допустимим (максимальним) рівнем збитку.

Механізм здійснення спекулятивної біржової операції базується на укладенні так званої двосторонньої угоди, тобто спочатку угода на купівлю, потім на продаж, і навпаки. Результат від проведення спекулятивних операцій звичайно буде тим вищий, чим більший розмах цін у протилежних угодах.

Спекулятивні біржові операції на товарних біржах, у тому числі і з контрактами на сільськогосподарську продукцію, грунтуються на таких можливостях:

А. При угодах на реальний товар і ф'ючерсних контрактах:

а) при підвищенні та зниженні цін;

б) на різниці цін при угодах на реальний товар і ф'ючерсних контрактах.

Б. Спекулятивні біржові операції тільки при ф'ючерсних контрактах на:

а) різниці цін на один і той же товар або на два різних, але взаємопов'язаних товари з різною довжиною позицій;

б) різниці цін на один і той же товар з різною довжиною позиції на одній біржі;

в) різниці цін на один і той же товар на різних товарних біржах, тобто міжринкові угоди;

г) різниці цін на взаємозамінні товари.

А. Спекулятивні біржові операції при угодах на реальний товар і ф'ючерсних контрактах:

а) при підвищенні та зниженні цін.

Спекулятивні операції з реальним товаром найбільш прості і базуються на його купівлях як за угодами з коротким строком поставки (спот), так і по угодах з відстроченою поставкою (форвард) у розрахунку на продаж через певний час за значно вищою ціною, або продаються, зважаючи на наступне зниження цін.

Операції з реальним товаром за угодами з коротким строком поставки (спот).

Передбачаючи підвищення цін, спекулянт скуповує на біржі угоди на поставку реального товару з метою його продажу на момент ліквідацій (завершення) контракту за вищою ціною.

У прийнятті такого рішення спекулянт керується, виходячи з таких міркувань:

Термін зберігання товару, від якого залежить рівень сумарних витрат на зберігання та страховку товару, як правило, регулюється спекулянтом з огляду на прагнення одержати максимальний прибуток від майбутньої спекулятивної операції. Загалом, тарифи на зберігання і страхування на фоні коротких і довгих позицій спекулянта практично не мають тенденцій до різких і частих змін, тому можуть вважатися в певному періоді відносно сталими величинами, тобто прогнозуючими. Тому термін зберігання товару, а також питома вага витрат на нього в бажаному рівні спекулятивного доходу, знаходиться в прямій залежності від наявності інформації про стан кон'юнктури ринку даного товару та достовірність цінового прогнозу, якими володіє спекулянт.

Темпи інфляційних процесів, які сприяють зростанню цін. У цьому зв'язку проводяться розрахунки, які дають змогу розмежувати рівень зростання цін від змін кон'юнктури та інфляції, визначаючи при цьому вплив (питому вагу) останньої, оскільки продаж товарів за цінами, що зросли тільки за рахунок інфляції, реального прибутку не створюють. У такій ситуації приріст ціни за рахунок інфляції, як правило, менший, ніж витрати на зберігання продукції до її виходу на ринок.

Передбачаючи подальше зниження ціни на реальний товар, спекулянт здійснює його продаж. При цьому спекулянт розраховує, що на момент виконання угоди з коротким строком поставки, він зможе купити такий же вид товару за нижчою ціною і одержати прибуток.

Операції з реальним товаром за угодами з відстроченим терміном поставки (форвард).

При спекулятивних операціях за форвардними угодами використовують дії як при розрахунку на підвищення цін, так і на пониження.

При розрахунку на підвищення цін механізм аналогічний діям із спотовими контрактами.

При розрахунку на ситуацію з пониженням ціни за угодою на момент поставки товару спекулянт передбачає, що до настання цього моменту (через 3-9 місяців) він проведе іншу угоду на такий же товар за нижчого ціною і поставить його покупцеві.

Операції з ф'ючерсними контрактами займають майже 2/3 усього обсягу спекулятивних операцій.

Спекулятивні операції при ф'ючерсних угодах також базуються як на підвищенні, так і зниженні цін. Спекулянт, передбачаючи підвищення цін, скуповує через брокерів ф'ючерсні контракти, і навпаки, передбачаючи зниження цін, - продає їх.

Контракти, які купуються, передбачаючи подальше підвищення цін, на біржовому ринку займають так звану довгу позицію "лонг". При цьому покупець ф'ючерсних контрактів з розрахунком на підвищення цін знаходиться в позиції "лонг" (у довгій позиції). Контракти, які продаються, передбачаючи зниження рівня існуючих цін, займають так звану коротку позицію "шорт". При цьому продавець ф'ючерсних контрактів знаходиться в позиції "шорт".

Слід зауважити, коли на біржовому ринку мова йде про "довгу" або "коротку" позицію, то розуміють, що відбувається купівля-продаж ф'ючерсного контракту без його ліквідації, тобто укладаються офсетні (протилежні) угоди;

б) на різниці при угодах на реальний товар і ф'ючерсними контрактами на нього.

Відомо, що кожна товарна біржа, як правило, функціонує в умовах обов'язкового стійкого співвідношення між цінами на реальний товар і цінами на нього за ф'ючерсними угодами. Таке співвідношення у кількісному виразі відповідає стійкій тенденції, коли ціни на реальний товар дещо вищі від рівня цін за ф'ючерсними контрактами. Пояснюється таке співвідношення необхідністю включати у ціну реального товару затрати на його зберігання, страхування, транспортні витрати.

Механізм спекулятивних операцій починає діяти тільки від моменту порушення такого співвідношення і працює до моменту відновлення втраченої рівноваги.

Такі спекулятивні операції здійснюються за двох ситуацій: "беквордейшн" (backwardation) і "контанго" (contango).

"Беквордейшн" - ситуація, за якої ціни на реальний товар вищі котирувань за ф'ючерсними угодами, а ціни на товар з найближчими строками поставки вищі цін віддалених позицій.

Така ситуація "перевернутого ринку" (переклад терміну backwardation), як правило, може виникати за двох причин:

* різко скорочується, виходячи з об'єктивних причин, пропозиція угод на реальний товар на товарних біржах та практично припиняється її надходження на біржові склади чи інші приміщення для зберігання. Однак торгівля реальним товаром через біржовий ринок, яка існує для постійного задоволення потреб товаровиробника, повинна здійснюватись за будь-яких умов. Тому така ситуація, як правило, не призводить до відмови від купівлі, а змушує покупця платити вищу ціну. Отже, зростаючий попит впливає на ріст цін, які перевищують протягом певного періоду рівень котировок ф'ючерсних угод;

* продавці іноді штучно створюють описану вище біржову ситуацію "беквордейшн" шляхом навіть власних закупок реального товару для цього.

При виникненні "бекворДейшн" у найкращій ситуації буде той продавець, що має значні обсяги реального товару. Це дає можливість продавати товар за високою ціною і купити ф'ючерсні контракти за нижчою ціною на таку ж кількість.

"Контанго" - ситуація, при якій ціни на реальний товар нижче рівня котирування за ф'ючерсними контрактами, а котирування дальніх позицій вище від котирування близьких.

При ситуації "контанго" спекулянти прагнуть скупити реальний товар і продати його за ф'ючерсними контрактами. Однак це вигідно для них тільки у разі, коли різниця у цінах буде значно вищою складських і транспортних витрат.

Б. Спекулятивні біржові операції тільки при ф'ючерсних угодах.

Спекулятивні операції на різниці цін при ф'ючерсних контрактах називаються "спрендинг".

Відомо, що ціна за ф'ючерсними контрактами на один і той же товар при різній довжині позицій буде вища за умови дальньої позиції. Це пояснюється тим, що чим дальша позиція, тим складніше визначати кон'юнктуру біржового ринку та, виходячи із цього, прогнозувати цінову ситуацію.

Механізм біржової спекуляції починає діяти з моменту порушення сталої тенденції у співвідношенні цін при різній довжині позиції і припиняє свою дію з моменту нормалізації у пропорціях між цінами.

Як правило, починаючи спред для контрагента, основним є величина співвідношення між цінами на контракти з різною довжиною позиції, а не власне рівень самих цін.

В умовах спредингу контрагенти біржового ринку купують один контракт, продають інший і після зміни співвідношення у цінах ліквідують цю позицію, завершуючи угоду.

Величина спреду визначається як різниця цін між двома взаємопов'язаними контрактами.

Використовуються спрединги в основному трьох видів:

а) на різниці цін на один і той же товар або на різні, але взаємопов'язані товари, з різною довжиною позицій. Такі операції грунтуються на передбаченні (прогнозі) руху "контанго" та "беквардейшн";

б) на різниці цін на один і той же товар з різною довжиною позиції на одній біржі, тобто так звані внутрішньоринкові угоди. Наприклад покупка контракту з поставкою сої в липні та продаж контракту з поставкою в листопаді на Чиказькій товарній біржі;

Це найбільш поширений вид угоди, суть якої полягає в тому, що в межах однієї біржі одночасно по одному і тому ж виду товару здійснюється покупка ф'ючерсного контракту з одним строком поставки і продаж ф'ючерсного контракту з іншим строком поставки. Спекулянт, здійснюючи таку операцію, передбачає одержати доход від різниці у цінах, оскільки при цьому, як уже зазначалося раніше, на цей же час існує диспропорція між ними.

Спекулянти в такому випадку розрізняють угоду "ведмедя" (на пониження) і угоду "бика" (на підвищення).

При операціях з контрактами "ведмедя", тобто на пониження ціни спекулянт купує його на ближній місяць поставки і продає контракт на більш віддалений місяць поставки.

У даному випадку спекулянт розраховує мати доход на першому контракті по відношенню до другого, ціна якого знижується. У біржовій практиці, застосовуючи термін "ближній місяць", мають на увазі місяць поставки, найбільш наближений до початку угоди, а "більш віддалений" - це контракт із значним строком до початку поставки.

Основа біржових операцій з контрактом "бика", тобто на підвищення ціни, полягає у протилежній дії. Так, при продажу контракту на ближній місяць здійснюється покупка контракту на більш віддалений місяць. При цьому мають на меті одержати доход від контракту з більш віддаленим місяцем поставки проти контракту на ближній місяць.

в) операції з ф'ючерсними контрактами на один і той же товар з різною довжиною позиції на різних біржах, тобто так звані міжринкові угоди. Наприклад продаж контракту по сої з поставкою в листопаді на Чиказькій товарній біржі і покупка контракту по сої з поставкою в листопаді на біржі Канзас-Сіті.

Такі операції називають "арбітраж" або "арбітражні угоди". Як правило, при проведенні таких операцій спекулянт попередньо здійснює значну аналітичну роботу, яка передбачає аналіз системи факторів, що визначають рівень доходу від різниці у цінах на міжринковому рівні. Найбільш важливим з системи таких факторів є транспортні витрати. Від того, який рівень транспортних витрат на переміщення товару з одного регіону в інший, спекулянт приймає рішення щодо такої біржової операції.

Наступним по значимості у системі факторів є вид товару відповідно до його суті та класу, яким торгують на товарних біржах.

г) операції з ф'ючерсними контрактами при однаковій довжині позиції на взаємозамінні товари, тобто так звані міжтоварні угоди. Наприклад, покупка контракту на пшеницю з поставкою в липні і одночасно продаж контракту на кукурудзу з поставкою в липні.

Це також одна з найбільш поширених операцій на різниці у цінах на різні, але взаємозамінні товари, що мають спільні характеристики при попиті і пропозиції. Як правило, строки поставки взаємозамінних товарів співпадають, хоча це і не обов'язкова умова.

У практиці таких операцій найбільш поширеними є спреди на зернові та міжтоварні угоди на сировину і продукти її переробки.

Міжтоварні угоди, які грунтуються на різниці цін на сировину і продукти її переробки, тобто так звані креш-спреди, займають значну питому вагу у біржових операціях.

Механізм креш-спреду аналогічний, як і при спредах на взаємозамінні товари, і використовується для зменшення ризику, пов'язаного із непередбаченим зростанням цін на сировину і спадом цін на готовий продукт.

У практиці біржових операцій широко застосовують і угоди, обернені креш-спреду, тобто так званий обернений креш. Укладаються такі угоди тільки за умов, коли порушується нормальне співвідношення між ціною на сою і одержані з неї олію і шрот (сумарно). При від'ємній величині валового доходу від переробки виробництво соєвої олії і шроту за таких умов буде збитковим.

Хеджування і спекуляція становлять сьогодні основну частину операцій, які здійснюються на головних товарних біржах світу.

Так, на Лондонській біржі цукру спекулятивні операції складають майже 60-65 % всіх біржових угод.

На Нью-Йоркській товарній біржі до спекулятивних належить понад 40 % угод.

Слід зазначити, що найбільш вдало біржову торгівлю ведуть ті суб'єкти, які можуть найкраще спрогнозувати кон'юнктуру ринку. Для цього потрібно володіти великим обсягом інформації і правильно її оцінювати.

Характерно, що на початку 70-х років у США, завдяки стабільному зростанню цін на більшість біржових товарів, багато юристів, лікарів, вчителів, вдало спекулюючи на біржі в невеликих масштабах, зуміли забезпечити собі цілі капітали. З того часу значення спекуляції тут, яка завжди є невід'ємною частиною біржових угод, значно зросло.

На думку американських спеціалістів, випереджаюче зростання спекулятивних угод порівняно з хеджуванням пов'язане як із збільшенням маси капіталів, що шукають вигідного застосування поза сферою виробництва і послуг, так і зі ступенем збалансованості економіки. Рух спекулятивного капіталу є найпростішим методом усунення диспропорцій, оскільки рушійним мотивом спекуляції є отримання прибутку від різниці у цінах.

3. Угоди на купівлю-продаж реального товару укладаються для практичного здійснення виробничого процесу або торгівлі, про що йшла мова вище. Загалом, це надзвичайно проста операція, оскільки вимагає здійснення лише однієї біржової угоди, а саме угоди або на покупку, або на продаж реального товару.