Берлач А. І. та ін. Організаційно-правові основи біржової діяльності: Навч посібник/А. І. Берлач, Н. А. Берлач, Ю. В. Ілларіонов. К.: Фенікс, 2000. 336 с. Бібліогр.: с. 332

| Вид материала | Документы |

- Бюлетень, 424.68kb.

- Кафедра конституційного, адміністративного та фінансового права, 26.93kb.

- О. В. Бабкіна, д-р політ наук, проф. (Київ держ пед ун-т), 5224.64kb.

- О. В. Бабкіна, д-р політ наук, проф. (Київ держ пед ун-т), 5906.13kb.

- Колесніченко Л. А., Борисенко Л. Л. К 60 Основи психології та педагогіки: Навч метод, 2617.69kb.

- Ю.І. Палеха Менеджмент, 2935.54kb.

- Список використаних джерел бунятян К. П. Давнє населення України: Навч посібник. К.,, 13.36kb.

- Інформація про вжиті заходи щодо забезпечення взаємодії Мінекономрозвитку з правоохоронними, 56.94kb.

- Нові надходження до Наукової бібліотеки у 1-му кв. 2010, 1374.59kb.

- Виконавці, 436.92kb.

7.10. ОРГАНІЗАЦІЙНЕ ЗАБЕЗПЕЧЕННЯ БІРЖОВИХ УГОД ТА ОПЕРАЦІЙ

наверх

7.10.1. Зміст забезпечення біржових угод та операцій

Як правило, основою забезпечення біржових угод є застава обох контрагентів, яку вносять до розрахункової палати (відділу) як попередню оплату.

У разі укладення контракту застава повертається продавцю на момент виконання угоди, тобто поставки товару, або передачі розпорядчих документів.

Застава покупця зараховується при здійсненні остаточних розрахунків за угодою. У випадку, коли угода не відбулася, застава покупцеві повертається. Однак за рішенням арбітражної комісії застава може бути використана на покриття втрат однієї із сторін при невиконанні контракту або на покриття штрафів тощо.

7.10.2. Порядок реєстрації та оформлення угод

Реєстрація та оформлення угод по всіх видах товарів, які дозволені до обігу на біржі, здійснюються тільки в розрахунковій палаті (відділі) під час торгів або відразу після їх закінчення. У випадку відмови або ухилення від реєстрації угоди протягом трьох днів після її укладення застосовуються санкції арбітражної комісії.

Брокери, як покупці, так і продавці, протягом 15 днів з моменту реєстрації угоди повинні відшкодувати біржі поточні витрати, понесені нею у процесі підготовки і проведення торгів та оформлення угоди.

7.10.3. Порядок розрахунків по біржових операціях

Оплата придбаного на біржі товару здійснюється за рівноважними (ринковими) цінами.

Так, на Українській аграрній біржі порядок розрахунків по біржових угодах передбачає наступне:

1. Покупці протягом 8 робочих днів після проведення біржових торгів повинні переказати відповідні кошти на рахунок УАБ:

* по спотових угодах - 100 % від суми угоди з урахуванням комісійної винагороди УАБ;

* по форвардних угодах - 50 % від суми угоди з урахуванням комісійної винагороди УАБ.

2. По спотових угодах переказ коштів на користь продавця здійснюється УАБ на рахунок останнього після надання покупцям акта прийому-передачі товару, але не пізніше 10 робочих днів після підписання угоди. У разі відсутності на УАБ зазначеного вище акта кошти на рахунок продавця переказують тільки за письмовою згодою на це покупця.

3. По форвардних угодах сума авансового платежу перераховується УАБ на рахунок продавця протягом 2 робочих днів після зарахування відповідної суми на рахунок біржі. Решта суми форвардної угоди перераховується покупцем на рахунок УАБ протягом 8 робочих днів після підписання акта прийому-передачі. УАБ протягом 2 робочих днів перераховує кошти, що надійшли, на рахунок продавця.

4. Затвердження угоди печаткою і підписом уповноваженої особи УАБ здійснюється тільки після перерахування повної суми угоди на рахунок УАБ.

5. Розмір комісійної винагороди УАБ, що стягується і з продавця, і з покупця, складає по 0,15% від суми біржової угоди для кожної із сторін цієї угоди. До внеску комісійної винагороди, згідно з Декретом Кабінету Міністрів України "Про державне мито" від 21 січня 1993 p., врахована ставка державного мита, що справляється за операції на товарних біржах, яка складає 0,05 % від суми біржової угоди для кожної із сторін цієї угоди, УАБ перераховує вказане мито до державного бюджету.

6. Загальна сума, що перераховується покупцем на рахунок УАБ на користь продавця, складається з суми біржової угоди, збільшеної на 0,15 %. Продавець отримує від УАБ суму, що зазначена в біржовій угоді, зменшену на 0,15%.

7.10.4. Ліквідація угод з реальним товаром

На товарних біржах ліквідація угод на реальний товар, тобто їх завершення, здійснюється у строки та на умовах, визначених контрактом. Ліквідація угоди здійснюється через розрахункову палату (відділ).

Ліквідація угод з відстроченою поставкою (форвард) передбачає обов'язкове повідомлення продавця (не пізніше ніж за 5 днів до строку поставки) про дату готовності здати товар.

Якщо в контракті передбачалася попередня експертиза якості продукції, то продавець повинен повідомити покупцеві за певний строк до початку поставки дату проведення експертизи.

7.10.5. Порядок розв'язання спорів

Всі спори на товарній біржі, які виникають між контрагентами, брокерами, експертами та іншими учасниками торгів і персоналу, що їх обслуговує, розв'язуються арбітражною комісією.

Для розгляду спірних питань в арбітражній комісії необхідно подати такі документи:

* детальний опис спірних обставин та формулювання вимог і пропозицій сторін;

* реквізити сторін;

* копію контракту та інші необхідні документи.

Якщо контрактом передбачається передача всіх претензій на розгляд арбітражної комісії, то відповідаюча сторона не може ухилитися від участі в розгляді.

7.10.6. Наслідки невиконання угоди

При укладенні угоди з реальним товаром виникають ситуації, коли покупець частково або повністю відмовляється від контракту (прибулого товару). У такому випадку покупець виплачує на користь продавця штраф у розмірі, визначеному товарною біржею.

Покупець може відмовитися від контракту і в разі, коли товар не надійшов у визначений день поставки. Продавець у такому випадку виплачує штраф, як правило, у розмірі одного процента від вартості контракту.

У разі невиконання угоди з коротким строком поставки повністю або частково покупець може, одержавши сплачений штраф, протягом наступних після строку поставки 10 днів вимагати:

а) продовження, але не більше ніж на 14 днів, строку виконання контракту, тобто поставки товару. Якщо продавець і в цей термін не поставить товар у строк, то угода розривається. У цьому випадку покупець може вимагати від продавця виплати різниці між ціною контракту і біржовою ціною, яка котирувалася наступного після закінчення строку поставки біржового дня, а також покриття інших понесених ним збитків. Протягом 10 днів покупець повинен повідомити про наміри ліквідувати цей контракт;

б) розірвати даний контракт і укласти протягом 20 днів новий на аналогічну продукцію, з віднесенням різниці у вартості цих двох угод за рахунок продавця. Якщо після 20 днів така угода не буде укладена, то контракт ліквідується.

Слід зазначити, що покупець, який протягом дня після настання строку непоставки не звернувся з письмовою заявою про намір використати перераховані вище заходи, втрачає право одержання різниці у цінах.

7.10.7. Санкції за порушення Правил біржової торгівлі при укладенні угод

Відмова або ухилення від оформлення контракту в розрахунковій палаті (відділу) біржі після усної на те згоди на біржовій сесії з одного з контрагентів стягується штраф у розмірі 3 % від вартості угоди на користь біржі. З вилученої суми 2,6 % біржа передає потерпілій стороні.

У випадку, коли від угоди відмовляються два контрагенти, з них стягується штраф у розмірі 0,2 % від вартості угоди з кожної сторони.

Жорсткі санкції застосовуються і при поширенні недостовірної інформації на товарній біржі, що обумовлює зміну кон'юнктури.

Сьогодні товаровиробник, торгуючи своєю продукцією на біржі, все ж віддає перевагу угодам з коротким строком поставки (спот), питома вага яких у 1998 р. в загальній вартості товарообігу становила 68 %.

Це свідчить про певні зміни у відношенні товаровиробника до вибору виду укладення угод і більшу довіру до угод з відстроченою поставкою (форвард), як до однієї з форм самокредитування власного виробництва та необхідності переходу до ф'ючерсних угод.

Питання для самоконтролю:

1. Що являє собою товарна біржа як елемент ринку?

2. Яка роль біржі в системі ринку?

3. Розкрийте класифікаційну структуру товарних бірж.

4. Дайте коротку характеристику основних класифікаційних груп товарних бірж: за організаційно-правовим статусом, за характером діяльності, за масштабом дії, за рівнем участі відвідувачів, за характером біржових операцій.

5. Які завдання і функції товарних бірж та їх підрозділів?

6. Перерахуйте органи управління товарними біржами.

7. Яка структурна побудова товарної біржі?

8. У чому полягає основна діяльність відділу розрахунків з біржових операцій (розрахункової палати), відділу економічного аналізу?

9. Як називається місце проведення біржових торгів?

10. Назвіть та охарактеризуйте види угод і операції товарних бірж.

Розділ 8 ФОНДОВІ БІРЖІ

8.1. Сутність та значення фондової біржі

8.2. Фондовий ринок як складова фінансової системи країни

8.3. Становлення ринку цінних паперів в Україні

8.4. Державно-правове регулювання фондового ринку

8.5. Цінні папери: класифікація, види, взаємозв'язки

8.6. Учасники фондового ринку

8.7. Процедура лістингу на фондовому ринку

8.8. Види та організація угод на фондовому ринку

8.1. СУТНІСТЬ ТА ЗНАЧЕННЯ ФОНДОВОЇ БІРЖІ

8.1. СУТНІСТЬ ТА ЗНАЧЕННЯ ФОНДОВОЇ БІРЖІнаверх

Фондова біржа - це передусім місце, де знаходять один одного продавець і покупець цінних паперів, де ціни на ці папери визначаються попитом і пропозицією на них, а сам процес купівлі-продажу регламентується правилами і нормами, тобто це певним чином організований ринок цінних паперів.

Перейнявши від товарної біржі інструментарій торгівлі, фондова біржа досить швидко залишила позаду свою попередницю. У XVII-XVIII століттях фондова біржа періодично ставала епіцентром підвищеної ділової активності, що часто закінчувалася крахом шахрайських, фіктивних підприємств, чиї акції стали причиною ажіотажу. Це був час зародження акціонерних підприємств - вони виникали як епізодичні, випадкові, незакономірні, оскільки обслуговували специфічні потреби, але це гальмувало їх розвиток. Варто пригадати акціонерні компанії типу Ост-Індських (одна була заснована в Голландії, інша - в Англії). Вони виступали формою, в якій монополія на торгівлю з колоніями надавалася групі купців. Більш ідеальною виявилася саме акціонерна форма, оскільки вона дозволяла деякою мірою потенційно забезпечити "соціальну справедливість" і зрівняти привілеї, що отримували купці, які об'єднувалися в такі компанії, їх акції емітувалися досить широко, щоб кожний бажаючий міг їх придбати, а з ними - і доступ до прибутків від колоніальної торгівлі.

Якщо акціонерні товариства, які виникали в цей час, сприяли могутньому поштовху розвитку фондової біржі, то масовий перехід до акціонерної форми, що розпочався у другій половині XIX ст., закріпив за нею пальму першості у біржовому світі: без фондової біржі акціонерна справа по-справжньому розвиватися не може.

Отже фондова біржа є регулятором фінансового ринку, тобто організованим і регулярно функціонуючим ринком з купівлі-продажу цінних паперів та інших фінансових інструментів.

В Україні фондова біржа - акціонерне товариство, яке зосереджує попит і пропозицію цінних паперів, сприяє формуванню їх біржового курсу та здійснює свою діяльність відповідно до Закону "Про цінні папери і фондову біржу", інших законодавчих актів України, статуту і правил фондової біржі.

Фондова біржа може бути створена не менш як 20 засновниками - торговцями цінними паперами, які мають дозвіл на здійснення комерційної і комісійної діяльності стосовно цінних паперів за умови внесення ними до статутного фонду не менше 500 тис. грн.

Фондова біржа набуває прав юридичної особи з моменту її реєстрації Кабінетом Міністрів України (Закон України "Про цінні папери і фондову біржу" від 18 червня 1991 р. зі змінами і доповненнями, розділ II, ст. 32, 33).

За організаційно-правовою сутністю фондова біржа є фінансово-посередницькою структурою, де, згідно з чинним законодавством та статутом такого підприємства, здійснюються торгові угоди між продавцями і покупцями фондових цінностей за участю біржових посередників.

Правила, за якими функціонує фондова біржа, повинні передбачати:

а) види угод, що укладаються на фондовій біржі;

б) порядок торгівлі на фондовій біржі;

в) умови допуску цінних паперів на фондову біржу;

г) умови і порядок передплати на цінні папери, що котируються на фондовій біржі;

д) порядок формування цін, біржового курсу та їх публікації;

е) перелік цінних паперів, що котируються на фондовій біржі;

є) обов'язки членів фондової біржі щодо ведення обліку та інформації, внутрішній розпорядок роботи комісії фондової біржі, порядок їх діяльності;

ж) систему інформаційного забезпечення фондової біржі;

з) види послуг, що надаються фондовою біржею, і розмір плати за них;

й) правила ведення розрахунків на фондовій біржі;

і) інші положення, що стосуються діяльності біржі.

Фондова біржа не укладає угоди з цінними паперами, а виходячи з сутності своєї ролі, завдань, функцій створює умови, необхідні для їх здійснення, обслуговує угоди.

Основними функціями, які виконують фондові біржі, є:

* мобілізація і концентрація тимчасово вільних грошових капіталів та нагромаджень через реалізацію цінних паперів;

* кредитування та фінансування держави та інших господарських організацій через купівлю їх цінних паперів;

* встановлення ринкової вартості (біржового курсу) цінних паперів;

* забезпечення високого рівня ліквідності вкладень у цінні папери.

Як правило, місце і значення фондової біржі в економічному просторі держави визначається, виходячи зі стану процесу роздержавлення власності, а кількісно оцінюється як рівень питомої ваги акціонерної власності у валовому національному продукті. Своєю діяльністю фондова біржа сприяє концентрації попиту і пропозиції цінних паперів, їх збалансованості завдяки біржовим цінам, які реально відображають рівень ефективності функціонування акціонерного капіталу.

На світовому фондовому ринку сьогодні функціонує близько 200 фондових бірж, які, з точки зору правового статусу, мають певні особливості.

Кожна країна розвиває діяльність фондових бірж, виходячи з національних, економічних та інших особливостей. Однак загалом усі вони належать до однієї з двох біржових систем, а саме моноцентричної або поліцентричної.

Моноцентрична біржова система - абсолютно домінуюче становище займає одна біржа, яка є фінансовим центром країни, інші функціонують на регіональному рівні і вирішують місцеві фінансові проблеми. Так, наприклад, в Англії у центрі біржової діяльності знаходиться міжнародна Лондонська фондова біржа, а регіональні фондові біржі, які фактично втратили самостійність, підпорядковані їй. Така система діє і в інших країнах, зокрема, у Франції та Японії.

Поліцентрична система передбачає при функціонуванні основної, тобто найсильнішої з точки зору фінансових оцінок, діяльність ще кількох фондових бірж з високою питомою вагою біржового обороту. Така система біржової діяльності характерна для Австралії, Німеччини, Канади.

У США склалася біржова система, яка акумулювала основні ознаки як моноцентричної, так і поліцентричної системи. Так, при пануванні Нью-Йоркської фондової біржі регіональні фондові біржі функціонують у межах загальнодержавної системи.

8.2. ФОНДОВИЙ РИНОК ЯК СКЛАДОВА ФІНАНСОВОЇ СИСТЕМИ КРАЇНИ

наверх

8.2.1. Місце фондового ринку у фінансовій системі та його інструменти

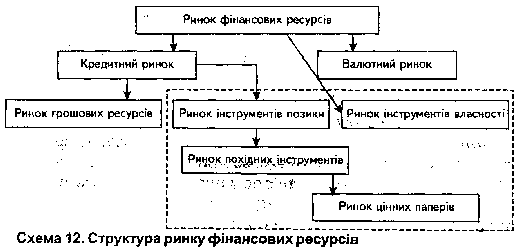

Розвиток економіки постійно вимагає мобілізації, розподілу і перерозподілу фінансових ресурсів. У будь-якій країні, де економіка функціонує ефективно, цей процес здійснюється на ринку фінансових ресурсів. Однак ринок фінансових ресурсів - це скоріше загальна назва цілої системи ринків, що зосереджують попит і пропозицію на різні за своїм характером платіжні засоби. Структуру ринку фінансових ресурсів найкраще розглянути за графічною схемою.

Отже, як бачимо, поняття "ринок фінансових ресурсів" об'єднує три головні складові: кредитний ринок, валютний ринок та ринок цінних паперів. В свою чергу кожна з цих складових, або елементів, синтезує в собі певну групу ринкових відносин, що взаємопов'язані в рамках загальної системи. Які ж функції виконує в рамках цієї системи (фінансового ринку) кожен із названих елементів?

Кредитний ринок - це механізм відносин між юридичними особами (підприємствами), які потребують коштів для свого розвитку, з одного боку, та організаціями і громадянами, які можуть надати (позичити) такі кошти, - з іншого.

Цей ринок має кілька головних функцій. До них належить, по-перше, об'єднання дрібних, відокремлених заощаджень населення, державних органів, приватного бізнесу, зарубіжних інвесторів і створення потужних грошових фондів. По-друге, трансформація цих коштів у позиковий капітал, що забезпечує зовнішні джерела фінансування капіталовкладень сфери матеріального виробництва національної економіки. По-третє, надання позик державним органам та населенню для вирішення таких важливих завдань, як покриття державного дефіциту, фінансування житлового будівництва тощо. Таким чином, кредитний ринок дозволяє здійснювати нагромадження, обіг, розподіл і перерозподіл позикового капіталу між сферами національної економіки.

Валютний ринок - це механізм встановлення правових та економічних відносин між споживачами та продавцями валют. Попит на іноземну валюту віддзеркалює міру залежності національної економіки від імпорту і зумовлюється конвертованістю тієї чи іншої валюти. Тут існує пряма залежність: чим нижчий рівень конвертованості національної валюти, тим більшою мірою валютний ринок підлягає державному урегулюванню (методом запровадження фіксованого курсу стосовно інших валют).

Ринок цінних паперів охоплює (об'єднує) частину кредитного ринку (зокрема, ринок позикових боргових інструментів, або ринок боргових зобов'язань) і повністю ринок інструментів власності. Іншими словами, цей ринок інтегрує операції щодо випуску та обігу боргових інструментів, інструментів власності, а також їхніх похідних. До боргових інструментів належать передусім облігації, векселі, сертифікати. До інструментів власності - всі види акцій, а до їх похідних -опціони, ф'ючерси та інші аналогічні цінні папери. Отже, ринок інструментів позики, будучи елементом кредитного ринку є сферою відносин, що стосуються позикового капіталу, в той час як ринок інструментів власності стосується відносин щодо власного капіталу, тобто пайових внесків власників у статутних фондах підприємств.

8.2.2. Структура ринку цінних паперів

Ринок цінних паперів можна розмежувати на первинний і вторинний, біржовий і позабіржовий. Первинний ринок - це ринок перших і повторних емісій (випусків) цінних паперів, на якому здійснюється їх початкове розміщення серед інвесторів.

Тобто рамки первинного ринку фактично обмежуються найпершим актом купівлі-продажу того чи іншого цінного паперу. На цій стадії емітент (організація, що випустила цінні папери) передає майнові права на свою власність (чи частину власності) іншим особам, одержуючи натомість грошові кошти для інвестицій.

Як правило, більшість цінних паперів (отже, і майнові права, що в них виражені) згодом переходить від одного власника до іншого -відбувається наступна їхня купівля-продаж, інші операції, що залежать і в свою чергу впливають на кон'юнктуру ринку. Іншими словами, цінні папери надходять в обіг. Обіг цінних паперів - це прерогатива вторинного ринку.

Одне із найважливіших завдань первинного ринку полягає у тому, щоб звести до мінімуму ризик інвестора. На це спрямовані державні законодавчі і нормативні акти, що регулюють діяльність ринку, вимоги щодо опублікування інформації про емітента, підготовки проспекту емісії, реєстрації цінних паперів та відповідних даних у фінансових органах тощо. Головною метою вторинного ринку є забезпечення ліквідності цінних паперів, тобто створення умов для найширшої торгівлі ними. Це в свою чергу надає можливості власникові цінних паперів реалізувати їх у найкоротший строк при незначних варіаціях курсів та невисоких витратах на реалізацію.

Біржовий ринок нерозривно пов'язаний з поняттям фондова біржа, власне, це терміни тотожні. Під обома розуміють ринок з найвищим рівнем організації (як правило, вторинний), що максимально сприяє підвищенню мобільності капіталу та формуванню реальних ринкових цін на фінансові вклади, які перебувають в обігу.

Позабіржовий ринок охоплює, як видно із його назви, операції з цінними паперами поза біржею. У більшості випадків на цьому ринку відбувається первинне розміщення, а також перепродаж цінних паперів тих емітентів, які не бажають чи з об'єктивних причин не можуть виставити свої активи на біржу.

Крім наведеної класифікації, ринок цінних паперів можна диференціювати ще за такими ознаками (за кожною ознакою ринок розподіляється на сегменти):

- за категоріями емітентів (ринок цінних паперів корпорацій, ринок державних цінних паперів тощо);

- за строками випуску (ринок цінних паперів без встановленого строку обігу, ринок цінних паперів із встановленим строком обігу, ринок безстрокових цінних паперів тощо);

- за територією розповсюдження (інтернаціональний, національний, регіональний);

- за видами (категоріями) цінних паперів (ринок акцій, у тому числі за їх видами, облігацій, інших цінних паперів).

Ринки цінних паперів в розвинутих країнах оперують в основному такими інструментами, як акції, облігації, та похідними від них сертифікатами.

8.3. СТАНОВЛЕННЯ РИНКУ ЦІННИХ ПАПЕРІВ В УКРАЇНІ

наверх

Становлення ефективного ринку цінних паперів в Україні неможливе без активізації процесу соціально-економічних та політичних реформ. Будь-які масштабні економічні перетворення залишаться незавершеними без створення конкурентоспроможного фінансового сектора, здатного мобілізовувати та надавати реформованій економіці інвестиційні ресурси.

Розвиток вітчизняного ринку має свої характерні особливості, пов'язані з реформуванням форм власності в суспільстві. У процесі приватизації з 1992 по 1998 рік понад 60,5 тис. підприємств змінило форму власності, в тому числі 9,5 тис. - шляхом перетворення у відкриті акціонерні товариства, що становить 16 відсотків від загальної кількості приватизованих товариств в Україні.

Отже, фондовий ринок формується не еволюційним, а досить-таки революційним шляхом. Але немало на ньому і перешкод, а саме: недовіри вітчизняних інвесторів до фінансових інструментів, обмеженості вітчизняних інвестиційних ресурсів, відсутності відповідної інфраструктури, практики активного просування акцій на ринку, досвіду та культури корпоративного управління товариствами, недосконалості правової бази, непослідовності у проведенні приватизації, негативного іміджу цінних паперів, що був сформований у населення в ході трастових скандалів.

Аналізуючи процес реформування системи власності шляхом приватизації, можна вивести таку закономірність: починаючи з 1994 року держава все більше й більше позбавляється функцій безпосереднього управління підприємствами, але водночас з кожним роком посилюється і потреба у державному регулюванні ринку цінних паперів. Його розвиток також має свої особливості, оскільки відбувається одночасно з проведенням ринкових реформ та пошуком оптимальних методів державного регулювання економікою в цілому.

Нині в Україні налічується понад 35 мільйонів власників акцій приватизованих підприємств. Населення, якому традиційно притаманне підвищене почуття соціальної справедливості, покладає надії не тільки на розвиток державою різноманітних форм інвестування як засобу збільшення грошових заощаджень, а й на забезпечення захисту своїх фінансових вкладень. Відновлення довіри населення до держави і фондового ринку є необхідною умовою соціальної підтримки курсу ринкових реформ та забезпечення соціальної стабільності в суспільстві. На цих засадах і була започаткована державна політика регулювання ринку цінних паперів в Україні.

На фондовий ринок, як на складову частину фінансового ринку держави, звичайно, впливають кризові процеси, які мають місце в економіці. Проте, незважаючи на погіршення інвестиційного клімату, фондовий ринок продовжує свій розвиток.

Статистика свідчить: у 1994 році в Україні випущено цінних паперів на суму 286 млн. грн., в 1995 - 1715,4 млн. грн., в 1996 -4618,9 млн. грн., в 1997 - 13,4 млрд. грн., а станом на початок 1999 року - тільки акцій було випущено на 11,5 млрд. грн. Менше ніж за п'ять років випуск цінних паперів збільшився у 47 разів. На першому місці серед них (які емітуються українськими підприємствами)-акції.

Причому найбільша питома вага випуску цінних паперів припадає на акції приватизованих підприємств. Це пояснюється продовженням процесів приватизації та корпоратизації державних підприємств: нині в Україні налічується 35,5 тис. акціонерних товариств, в тому числі 23,5 тис. закритих, загальний обсяг емісій акцій, зареєстрованих Державною комісією з цінних паперів та фондового ринку, становить майже двадцять мільярдів гривень.

Із загального обсягу випуску акцій у минулому році лише 21 відсоток припадає на реально залучені кошти, а інші 79 - емісії при здійсненні корпоратизації та акціонуванні державних підприємств, а також збільшення статутного фонду підприємства в результаті індексації основних фондів. Тобто "масова приватизація" не вирішила їхніх економічних завдань - надходження інвестицій та формування "ефективного" власника. Склалася ситуація, коли підприємства, що були приватизовані за ПМС та КС, маючи тисячі акціонерів, не мають перспектив щодо розвитку через скрутне фінансове становище і часто через неспроможність керівництва працювати в нових ринкових умовах.

Існують також певні протиріччя між акціонерами (насамперед тими, які володіють незначними пакетами акцій) і вищим менеджментом, що призводять до частих порушень прав акціонерів (особливо в закритих акціонерних товариствах). А справа в тому, що більшість населення України не має повного уявлення про ті права та можливості, які надає їм володіння часткою підприємства. Крім того, у системі корпоративного управління ще не сформувався ефективний механізм звітності та відповідальності менеджменту за процес управління підприємством. Щоб уникнути цих перекосів, працівниками Державної комісії створено систему розкриття інформації, впровадження нормативних документів щодо надання повнішої та достовірнішої інформації для акціонерів та інших інвесторів.

Значним недоліком вітчизняного ринку є і відсутність такого поширеного на світових фінансових ринках інструменту, як корпоративні облігації. Якщо протягом 1996-97 років було зареєстровано випусків облігацій підприємств на загальну суму 117,1 млн. грн., то в 1998 р. таких випусків зареєстровано лише на суму 8,19 млн. грн. Існують дві основні причини, через які підприємства не використовують можливості залучення додаткових коштів цим шляхом. Насамперед це податкове законодавство, яке не стимулює випуск боргових корпоративних цінних паперів. Іншою причиною можна вважати високу прибутковість облігацій внутрішньої державної позики (ОВДП), ринок яких протягом останніх років відволікав значні обсяги інвестиційних ресурсів з ринку капіталів. Тому в листопаді 1998 року Комісією підготовлено, а урядом відповідно внесено до Верховної Ради законопроект "Про внесення змін до Закону України "Про оподаткування прибутку підприємств", що передбачає звільнення від оподаткування надходження коштів при випуску корпоративних облігацій.

На жаль, особливості перехідного періоду у вітчизняній економіці, зростання державного боргу зробили проблематичним ефективне покриття дефіциту державного бюджету шляхом випуску ОВДП. Тому ще одним важливим напрямком розвитку цінних паперів для розв'язання проблем фінансування економіки та розвитку соціально-економічної інфраструктури міст може стати випуск муніципальних та регіональних цінних паперів. Україна вже має певний досвід в цій сфері, оскільки облігації місцевої позики існують фактично вже більше трьох років.

Останнім часом в Україні набули поширення - як засіб подолання кризи неплатежів - векселі.

Вони зайняли серед фінансових інструментів домінуюче становище, вільно продаються та купуються на вітчизняному вторинному ринку. Це пояснюється спадом ринку державних цінних паперів та акцій. Збільшення обсягів продажу векселів є також наслідком збільшення кількості емітентів. Ними, зокрема, стали органи Пенсійного фонду, обласні державні адміністрації, інші органи місцевого самоврядування.

Становлення цілісного та ефективного фондового ринку в Україні неможливе без наявності спеціалізованих фінансових інститутів, які працюють на ниві спільного інвестування. Провідна роль в обслуговуванні громадян при здійсненні ними інвестицій належить інвестиційним фондам та інвестиційним компаніям. Понад чверть громадян України реалізували своє право власності шляхом спільного інвестування. До участі в приватизації з інституціональних інвесторів були допущені лише закриті інвестиційні фонди.

Серед головних проблем, що заважають діяльності інститутів спільного інвестування, слід зазначити подвійне оподаткування доходів інвесторів, невизначеність деяких аспектів ведення бухгалтерського обліку, що іноді призводять до неправильного відображення фінансових результатів.

Для підвищення ефективності функціонування фінансового ринку Комісія ставить собі також за мету посилити вимоги щодо інформаційного забезпечення акціонерів та учасників інвестиційних фондів шляхом встановлення стандартів складання фінансової звітності фондів.

У 1991-1993 роках уряд започаткував на основі Української фондової біржі створення національної централізованої системи організованої торгівлі цінними паперами, реєстрації прав власності і забезпечення обігу цінних паперів. Комісія вже видала дозволи на діяльність п'яти спеціалізованих бірж та Позабіржовій фондовій торговельній системі (ПФТС).

На жаль, останніми роками не вдалося повною мірою створити національну централізовану систему, забезпечити її подальше ефективне функціонування: на організаційно оформлені ринки припадає менш ніж три відсотки від загального обсягу торгів всіма видами цінних паперів. Внаслідок цього не повною мірою забезпечуються інтереси держави та громадян у функціонуванні прозорого, ефективного та справедливого ринку.

Невирішеною проблемою оформленого ринку залишається неоднакове оподаткування операцій з цінними паперами на біржах та торговельних системах.

Однією з головних умов ефективного функціонування ринку цінних паперів є наявність розвинутої ринкової інфраструктури, яка забезпечує прискорення обігу цінних паперів та реєстрацію прав власності на цінні папери.

Кооперативний ринок зразка 1995-1996 років був ринком акцій державних підприємств, що приватизуються. Тому зусиллями Комісії досить швидко створена мережа реєстраторів власників іменних цінних паперів та нормативна база їх функціонування. Але цей процес був ускладнений виникненням так званих "кишенькових" реєстраторів, які опосередковано створені емітентами і повністю ними контролюються, що не повною мірою дозволило реалізувати концепцію створення інституту незалежних реєстраторів.

Прийняття і введення в дію в січні 1998 року Закону України "Про Національну депозитарну систему та особливості електронного обігу цінних паперів в Україні" викликало необхідність приведення професійними учасниками фондового ринку своєї діяльності у відповідність до його норм.

Саме існування Національного депозитарію є ознакою економічної цивілізованості та гарантованого захисту прав власності, що збільшує привабливість країни для вітчизняних та іноземних інвесторів.

Але якщо враховувати, що Національний депозитарій України відповідно до законодавства є системоутворюючим елементом Національної депозитарної системи, який забезпечує стандартизацію документообігу, кодифікацію цінних паперів і міжнародні зв'язки з депозитаріями інших держав, то стає зрозумілим, що створення Національної депозитарної системи України мало б передувати приватизації, чи, як мінімум, збігатися з її початком. Позаяк це своєчасно не було зроблено, єдиним виходом з ситуації, що склалася, є прискорення процесу створення Національної депозитарної системи України і розв'язання проблеми випуску і забезпечення обігу повноцінних паперів (в документарній та бездокументарній формах) в процесі завершення приватизації.