Тестирование методов оценки финансовых активов на российском рынке

| Вид материала | Литература |

- Нка финансовых активов» является составной частью комплексного обучения специальности, 11.88kb.

- Анализ среднего дисперсии и модель оценки финансовых активов, 767.75kb.

- Темы курсовых работ: Место банков, как финансовых институтов на российском рынке ценных, 9.71kb.

- Анализа, оценки инвестиционных проектов и финансового планирования, 439.26kb.

- Примерная тематика рефератов по курсу, 16.99kb.

- Развитие паевых инвестиционных фондов на российском рынке финансовых услуг, 355.44kb.

- Лекция scada -продукты на российском рынке, 96.88kb.

- Обязательный курс Объем учебной нагрузки: 12 часов лекции, 12 часов семинары. Цели, 391.21kb.

- Встатье рассматривается принцип усовершенствования оценки нематериальных активов, 95.39kb.

- Конспект тема : Основные производственные фонды ( опф), 205.4kb.

Тема работы: Тестирование методов оценки финансовых активов на российском рынке.

Примерная структура работы:

Введение 2-3 стр.

- Цель

- Задачи

- Объект исследования

- Структура работы

- Актуальность темы

1 глава

Методологические основы оценки финансовых активов

- основные определения

- основные методы

- информационное обеспечение, источники информации

25-30 стр.

2 глава

Оценка финансовых активов на примере… (Роснефть, например)

- краткая характеристика предприятия

- оценка его фин. Активов

- ….

15-20 стр.

3 глава

Уже сравнение полученных результатов с данными на бирже

5-10 стр.

Заключение 5-13-5 стр.

Литература не менее 25 источников

Приложение

Ссылки: в тексте отражать, что показано, в какой таблице, на каком рисунке.

Сноски в тексте в квадратных скобках ([5., стр. 57])

Выделить отдельную отрасль на рынке, выбрать компанию, на основе ее отчетности, выложенной в открытый доступ, просчитать стоимость финансовых активов; затем зайти на сайт российской фондовой биржи (РТС, ММВБ…) и сравнить получившиеся величины со стоимостью активов на рынке.

Показатели считать в динамике за некоторый промежуток времени. Построить графики.

Некоторые источники: учебники не старее 2-3 лет

- Белых Л.П. Основы финансового рынка.

- Брейли Р., Майерс С. Принципы корпоративных финансов.

- Бригхем Ю., Гапенски Л. Финансовый менеджмент (т. 1)

- Ван Хорн Дж. К. Основы управления финансами.

- Вэйтилингем Р. Руководство по использованию финансовой информации Financial Times

- Ковалев В.В. Управление финансами

- Ковалев В.В. Финансовый анализ

- Макконелл Кэмпбелл Р., Брю Стэнли Л. Экономикс (т. 2

- Райан Б. Стратегический учет для руководителя

Введение

В любой момент времени фирма может рассматриваться как совокупность капиталов, поступающих из различных источников: от инвесторов, кредиторов, а также доходов, полученных в результате деятельности фирмы. Эти средства направляются на различные цели: приобретение основных средств, создание товарных запасов, формирование дебиторской задолженности и другие.

Взятый на определенный момент общий капитал фирмы стабилен, затем через какое-то время он изменяется. Движение капитала на предприятии происходит постоянно. Конкуренция между предприятиями требует постоянного приспособления к изменяющимся условиям; технологические усовершенствования, обуславливающие значительные капиталовложения, инфляция, изменение процентных ставок, налоговое законодательство, - все это оказывает большое влияние на движение капитала предприятия. Поэтому необходимо эффективно управлять движением капитала в рамках предприятия.

Финансовые активы включают кассовую наличность; депозиты в банках; вклады; чеки; страховые полисы; вложения в ценные бумаги; обязательства других предприятий и организаций по выплате средств за поставленную продукцию (коммерческий кредит); портфельные вложения в акции иных предприятий; пакеты акций других предприятий, дающие право контроля; паи или долевые участия в других предприятиях.

С движения денежных средств начинается и им заканчивается производственно-коммерческий цикл. Деятельность предприятия, направленная на получение прибыли, требует, чтобы денежные средства переводились в различные активы, которые обращаются в дебиторскую задолженность в процессе реализации продукции. Результаты деятельности считаются достигнутыми, когда процесс инкассирования приносит поток денежных средств, на основе которого начинается новый цикл, обеспечивающий получение прибыли.

Аналитики в области финансовой отчетности сделали вывод, что сложность системы бухгалтерского учета скрывает потоки денежных средств и увеличивает их отличие от отчетного значения чистого дохода (прибыли). Они подчеркивают, что именно денежные средства должны использоваться для выплаты ссуд, дивидендов, расширения используемых производственных мощностей. Все сказанное подтверждает растущее значение такой категории, как "денежные потоки".

Главная задача финансового менеджмента - финансовая оптимизация, которая предполагает выбор наилучшего пути управления финансовыми потоками предприятия. Раздел «Отчет о движении денежных средств» финансового плана любого предприятия должен быть в нем ключевым. Это необходимо для выбора в рамках этого плана оптимальной схемы управления финансовыми потоками предприятия.

Целью данной работы является выявление методов оценки финансовых активов и их тестирование на российском рынке.

Для достижения поставленной цели необходимо решить следующие задачи:

· рассмотреть теоретические подходы к понятию и сущности финансовых активов;

· рассмотреть методы оценки финансовых активов;

. провести оценку финансовых активов конкретного предприятия.

Объектом исследования является предприятие ОАО «НК «Роснефть» — лидер российской нефтяной отрасли и одна из крупнейших публичных нефтегазовых компаний мира. Основными видами деятельности НК «Роснефть» являются разведка и добыча нефти и газа, производство нефтепродуктов и продукции нефтехимии, а также сбыт произведенной продукции. Компания включена в перечень стратегических предприятий и организаций России. Основным акционером Компании является государство, которому принадлежит 75,16% ее акций. В свободном обращении находится около 15% акций Компании.

Актуальность темы данной курсовой работы связана с рациональным применением моделей оценки финансовых активов российского финансового рынка, объективно требующего нахождения оригинальных подходов к вложению и оценке в ценные бумаги (финансовые активы).

Работа состоит их трех глав. В первой главе рассматриваются теоретические основы оценки финансовых активов. Вторая глава посвящена оценке финансовых активов ОАО НК Роснефть. В третьей главе представлено сравнение полученных результатов с данными на бирже.

В ходе работы использовались различные источники литературы – монографии разных авторов, статьи, интернет-ресурсы.

1. Методологические основы оценки финансовых активов

1.1. Основные определения

Финансы - система денежных отношений, выражающих формирование и использование денежных фондов в процессе их кругооборота.

По своей роли в общественном производстве финансы включают в себя два звена:

Государственные финансы;

Финансы хозяйствующих субъектов.

Каждое звено выполняет свои задачи, и ему соответствует особый финансовый аппарат, но вместе они образуют единую финансовую систему государства.

Задачами общегосударственных финансов являются концентрация финансовых ресурсов в распоряжении государства и направление их на финансирование общегосударственных нужд. Общегосударственные финансы охватывают бюджеты (федеральный, других административно-территориальных образований), государственное социальное и имущественное страхование, внебюджетные фонды (пенсионный, медицинского страхования, занятости населения и др.). Ведущим звеном в финансовой системе являются финансы хозяйствующих субъектов. Это обусловлено тем, что источники финансовых ресурсов формируются на уровне хозяйствующего субъекта. Хозяйствующие субъекты в процессе своей производственно-торговой деятельности вступают в различные финансовые отношения.

Финансовыми отношениями являются денежные отношения хозяйствующего субъекта с:

другими хозяйствующими субъектами в процессе формирования и распределения выручки. Речь идет об отношениях по поставке сырья и сбыту продукции, уплате и взысканию штрафных санкций, выплате арендной платы, оплате фрэнчайзинга и т. п.;

хозяйствующими субъектами при выпуске и распространении ценных бумаг, при взаимном кредитовании и долевом участии в совместной деятельности и т.п.;

работниками данного хозяйствующего субъекта в процессе использования прибыли, при выпуске акций, распространяемых среди членов трудового коллектива, выплате дивидендов по этим акциям, выплате паевых долей, выплате заработной платы и т, п.;

его структурными подразделениями, работающими на внутрихозяйственном подряде по арендным и другим платежам;

его дочерними предприятиями;

налоговой службой при внесении налогов и других платежей;

банковской системой при получении и погашении кредитов, залоге имущества, факторинге, покупке и продаже валюты и ценных бумаг, при депозитных вкладах и т. п.;

страховыми компаниями (обществами) по всем видам страхования;

органами государственного управления (фондом госимущества, таможней, МВЭС, МИД и др.) по различного рода платежам (визовый сбор, таможенные пошлины и сборы и т. п.) и при приватизации объектов;

финансовыми и финансово-кредитными хозяйствующими субъектами при осуществлении трастовых, залоговых и трансфертных операций, хеджирования, лизинга, селенга и т. п.

Финансовые отношения хозяйствующего субъекта составляют основу финансов. Финансы выражают форму движения стоимости в производственно-торговом процессе и отражают законченность актов товарно-денежных отношений, общественное признание произведенных потребительных стоимостей, т. е. произведенный товар нашел своего потребителя

Финансы хозяйствующего субъекта выполняют три функции:

формирование денежных фондов (доходы);

использование денежных фондов (расходы);

контроль за формированием и использованием денежных фондов.

Финансы - не только экономическая категория.

Одновременно финансы выступают инструментом воздействия на производственно-торговый процесс хозяйствующего субъекта. Это воздействие осуществляется финансовым механизмом. Финансовый механизма - действия финансовых рычагов, выражающихся в организации, планировании и стимулировании использования финансовых ресурсов. В структуру финансового механизма входят пять взаимосвязанных элементов: финансовые методы, финансовые рычаги, правовое, нормативное и информационное обеспечение.

Финансовый метод можно определить как способ действия финансовых отношений на хозяйственный процесс, которые действуют в двух направлениях: по линии управления движением финансовых ресурсов и по линии рыночных коммерческих отношений, связанных с соизмерением затрат и результатов, с материальными стимулированием и ответственностью за эффективным использованием денежных фондов. Рыночное содержание в финансовые методы вкладывается не случайно.

Это обусловлено тем, что функции финансов в сфере производства и обращения тесно связаны с коммерческим расчетом. Коммерческий расчет представляет собой соизмерение в денежной (стоимостной ) форме затрат и результатов хозяйственной деятельности. Целью применения коммерческого расчета является получение максимальных доходов или прибыли при минимальных затратах капитала в условиях конкурентной борьбы. Реализация указанной цели требует соизмерения размеров вложенного (авансированного) в производственно-торговую деятельность капитала с финансовыми результатами этой деятельности. При этом необходимо рассчитать и сопоставить различные варианты вложения капитала по заранее принятому критерию выбора (максимум дохода или максимум прибыли на рубль капитала, минимум денежных расходов и финансовых потерь и др.). В зарубежной хозяйственной практике требования соизмерения размеров вложенного в производство капитала с результатами хозяйственной деятельности обозначают термином инпут-аутпут (INPUT-OUTPUT). Действие финансовых методов проявляется в образовании и использовании денежных фондов.

Финансовый рычаг представляет собой прием действия финансового метода. К финансовым рычагам относятся прибыль, доходы, амортизационные отчисления, экономические фонды целевого назначения, финансовые санкции, арендная плата, процентные ставки по ссудам, депозитам, облигациям, паевые взносы, вклады в уставный капитал, портфельные инвестиции, дивиденды, дисконт, котировка валютного курса рубля и т. п.

Правовое обеспечение функционирования финансового механизма включает законодательные акты, постановления, приказы, циркулярные письма и другие правовые документы органов управления.

Нормативное обеспечение функционирования финансового механизма образуют инструкции, нормативы, нормы, тарифные ставки, методические указания и разъяснения и т. п.

Информационное обеспечение функционирования финансового механизма состоит из разного рода и вида экономической, коммерческой, финансовой и прочей информации. К финансовой информации относится осведомление о финансовой устойчивости и платежеспособности своих партнеров и конкурентов, о ценах, курсах, дивидендах, процентах на товарном, фондовом и валютном рынках и т. п.; сообщение о положении дел на биржевом, внебиржевом рынках, о финансовой и коммерческой деятельности любых достойных внимания хозяйствующих субъектах; различные другие сведения. Тот, кто владеет информацией, владеет и финансовым рынком. Информация (например, сведения о поставщиках, о покупателях и др.) может являться одним из видов интеллектуальной собственности (ноу-хау) и вноситься в качестве вклада в уставный капитал акционерного общества или товарищества.

Менеджмент в общем виде можно определить как систему экономического управления производством, которая включает совокупность принципов, методов, форм и приемов управления. Собственно к менеджменту относятся теория управления и практические образцы эффективного руководства, под которыми понимается искусство управления. Обе части имеют дело с управлением как комплексным и конкретным явлением.

Управление представляет собой процесс выработки и осуществления управляющих воздействий. Управляющее воздействие - это воздействие на объект управления, предназначенное для достижения цели управления. Выработка управляющих воздействий включает сбор, передачу и обработку необходимой информации, принятие решений. Осуществление управляющих воздействий охватывает передачу управляющих воздействий и при необходимости преобразование их в форму, непосредственно воспринимаемую объектом управления.

Менеджмент во всех своих решениях руководствуется экономическими соображениями. Поэтому любое действие менеджмента - это мероприятие экономического характера. В основе менеджмента лежат целенаправленный поиск, непрерывное обучение и организация работы для наиболее эффективного использования всех ресурсов, в том числе финансовых. Финансовый менеджмент является частью общего менеджмента.

Финансовый менеджмент можно определить как систему рационального и эффективного использования капитала, как механизм управления движением финансовых ресурсов. Финансовый менеджмент направлен на увеличение финансовых ресурсов, инвестиций и наращивания объема капитала.

Общее представление о финансовом менеджменте как о механизме управления движением финансовых ресурсов. Конечная цель такого управления соответствует целевой функции хозяйствующего субъекта - получению прибыли. Ведь любые экономические отношения (в том числе и мировые) базируются на стремлении получить прибыль. Прибыль (выгода) потребителя появляется в том случае, когда он покупает по самой низкой цене при наилучшем соотношении качества и цены. Такое положение способствует развитию наиболее совершенных производств и хозяйствующих субъектов. Хозяйствующие субъекты-производители или продавцы могут удержаться на рынке только тогда, когда в условиях конкуренции им удается реализовать хотя бы минимальную прибыль, чтобы обеспечить свое выживание, т. е. рассчитаться по своим обязательствам и долгам и закупить средства для дальнейшего производства товаров или торговли. Известны две основные возможности увеличения прибыли: рост объема выпуска и реализации товаров (выручка) и уменьшение затрат (себестоимость), так как прибыль в общем виде - это разница между выручкой и себестоимостью.

Финансовый менеджмент, управляя движением капитала, может направить его на увеличение производственных мощностей, а следовательно, выручки; при управлении движением финансовых ресурсов, появляется возможность использовать их для снижения себестоимости и увеличения капитала.

Финансовый менеджмент направлен на управление движением финансовых ресурсов и финансовых отношений, возникающих между хозяйствующими субъектами в процессе движения финансовых ресурсов. Вопрос, как искусно руководить этими движением и отношениями, составляет содержание финансового менеджмента. Финансовый менеджмент представляет собой процесс выработки цели управления финансами и осуществление воздействия на финансы с помощью методов и рычагов финансового механизма для достижения поставленной цели.

Таким образом, финансовый менеджмент включает в себя стратегию и тактику управления. Под стратегией в данном случае понимаются общее направление и способ использования средств для достижения поставленной цели. Этому способу соответствует определенный набор правил и ограничений для принятия решений. Стратегия позволяет сконцентрировать усилия на вариантах решения, не противоречащих принятой стратегии, отбросив все другие варианты. После достижения цели стратегия как направление и средство ее достижения прекращает свое существование. Новые цели ставят задачу разработки новой стратегии. Тактика - это конкретные методы и приемы для достижения поставленной цели в конкретных условиях. Задачей тактики управления является выбор наиболее оптимального решения и наиболее приемлемых в данной хозяйственной ситуации методов и приемов управления.

Финансовый менеджмент как экономический орган управления хозяйствующего субъекта представляет собой часть аппарата управления, часть руководства этим хозяйствующим субъектом. На крупных предприятиях в акционерных обществах таким аппаратом управления может быть финансовая дирекция во главе с финансовым директором или главным финансовым менеджером. Финансовая дирекция является одной из центральных служб аппарата управления, создаваемых правлением или дирекцией хозяйствующего субъекта. Финансовая дирекция состоит из различных подразделений, например финансового отдела, планово-экономического отдела, бухгалтерии, лаборатории (бюро, сектор) экономического анализа, отдела (сектор) внутрихозяйственного подряда, отдела валютных операций и др. Дирекция и каждое ее подразделение функционируют на основе Положения о финансовой дирекции или подразделении, которое включает в себя общие моменты ее организации, задачи, структуру, функции, взаимоотношения с другими подразделениями (дирекциями) и службами хозяйствующего субъекта, права и ответственность дирекции.

Финансовая дирекция и ее подразделения выполняют следующие основные функции: обеспечивают финансовую деятельность (использование финансовых ресурсов, получение прибыли и т.п.) хозяйствующего субъекта и его подразделений.

Финансовый менеджер должен знать теорию финансов, кредита и финансового менеджмента, бухгалтерский учет, действующее законодательство Российской Федерации в области финансовой, кредитной, банковской, биржевой и валютной деятельности, порядок совершения операций на финансовом рынке (рынке капитала, рынке кредитных ресурсов, рынке ценных бумаг, валютном рынке), основы экономики хозяйствующего субъекта, внешнеэкономической деятельности, налогообложения, методику и методологию экономического анализа. Особо важно для финансового менеджера уметь читать бухгалтерский баланс, так как последний является конкретным отчетным документом, характеризующим использование финансовых средств хозяйствующего субъекта.

Финансовый менеджер должен уметь разбираться в финансовой информации (отечественной и зарубежной), анализировать результаты финансовой деятельности и эффективность мероприятий по вложению капитала, составлять финансовый план, рассчитывать и прогнозировать результаты от использования капитала, оценивать рациональность и эффективность разрабатываемых финансовых программ, составлять отчет по использованию финансовых ресурсов.

Рынок - это сфера проявления экономических отношений между производителями и потребителями товаров. Каждый производитель и потребитель товара имеет свои экономические интересы, которые могут и не совпадать. Если они совпадают, то происходит акт купли-продажи товара. Поэтому рынок есть своеобразный инструмент согласования интересов производства и потребления. Хозяйствующий субъект зависит от своего рынка. Рынок для данного хозяйствующего субъекта представляет собой совокупность потребителей, которые заинтересованы в продукции хозяйствующего субъекта снижением покупательной способности потребителей. Это связано с нарушением основного принципа рыночной экономики - равновесием цен, курсов, процентных ставок на основе сбалансированности спроса и предложения. Существует правило: на рынке ценой всегда командует спрос.

Финансовый рынок (от лат. financia — наличность, доход) в экономической теории — система отношений, возникающая в процессе обмена экономических благ с использованием денег в качестве актива-посредника.

На финансовом рынке происходит мобилизация капитала, предоставление кредита, осуществление обменных денежных операций и размещение финансовых средств в производстве. А совокупность спроса и предложения на капитал кредиторов и заёмщиков разных стран образует мировой финансовый рынок.

Финансовый рынок подразделяется на:

-Рынок капиталов

-Рынок акционерного капитала (рынок акций)

-Рынок долгового капитала (рынок облигаций и векселей)

-Денежный рынок

-Рынок производных инструментов (деривативов)

-Валютный рынок (форекс)

Финансовые активы (англ. Financial assets) — часть активов компании, представляющая собой финансовые ресурсы: денежные средства и ценные бумаги

Финансовые активы включают кассовую наличность; депозиты в банках; вклады; чеки; страховые полисы; вложения в ценные бумаги; обязательства других предприятий и организаций по выплате средств за поставленную продукцию (коммерческий кредит); портфельные вложения в акции иных предприятий; пакеты акций других предприятий, дающие право контроля; паи или долевые участия в других предприятия

Оценка финансовых активов определяется по рыночной стоимости активов организации, фирмы компании на базе восстановительной стоимости с учетом физического и морального износа.

Оценка финансовых активов делается на предварительном осуществлении операций по юридической экспертизе прав, по результатам финансового анализа на основе подготовленной к работе финансовой отчетности и прогноза развития бизнеса.

Результат оценки - это рекомендуемая рыночная стоимость, по которой эксперт предлагает переход пакета прав на различные виды активов.

Финансовые активы компании могут представлять собой материальные и финансовые ресурсы, недвижимость и ценные бумаги.

1.2. Основные методы оценки финансовых активов

Методы оценки активов:

1. Сравнительный подход к оценке, базируется на принципе замещения, согласно которому стоимость оцениваемой компании не может быть больше суммы, за которую можно приобрести аналогичный объект. Для этого используются два основных метода:

- метод сделок (сравнительного анализа продаж) – основан на информации о сделках купли-продажи аналогичных объектов оценки,

- метод рынка капитала.

2. Затратный подход к оценке, основывается на принципе замещения, согласно которому стоимость предприятия определяется затратами на приобретение аналогичного имущественного комплекса, очищенного от всех обязательств, т.е. стоимость компании не может превышать стоимости всех ее активов за вычетом стоимости обязательств.

3. Доходный подход к оценке, основывается на принципе ожидания, т.е. типичный инвестор приобретает собственность в ожидании получения будущих доходов или выгод. Методы:

- методы капитализации,

- методы дисконтирования денежных потоков.

4. Применение скидок и премий, отражающих характеристики доли собственности:

- степень контроля,

- степень ликвидности.

Главным свойством активов является их способность приносить доход. Предприятие не будет инвестировать свои ресурсы в приобретение имущества, которое не обладает таким свойством. Сумма будущих чистых денежных притоков (NPV), которые актив способен обеспечить предприятию, называется его внутренней (справедливой или экономической) стоимостью. Определение внутренней стоимости активов, предназначенных для производственного использования, производится в ходе инвестиционного проектирования. На этой стадии предприятие сопоставляет расходы по приобретению и переработке активов с прогнозируемой величиной будущих доходов (чистых денежных притоков), которые могут быть получены от использования этих активов. Для дисконтирования будущих денежных притоков используется процентная ставка, отражающая альтернативную стоимость привлекаемого предприятием капитала. Очевидно, что способность производственных активов приносить доход определяется прежде всего их потребительскими (физическими) свойствами – качеством материалов, производительностью оборудования и т.п. Успех любого инвестиционного проекта в большой мере зависит от того, насколько верно инженерно-технические службы предприятия оценили именно эти свойства активов, а производственные и коммерческие подразделения смогли их полностью реализовать.

Вместе с тем предприятие может располагать активами, не обладающими никакими потребительскими свойствами, кроме одного – способности приносить доход. Речь идет о финансовых активах – вложениях в ценные бумаги, банковские депозиты и других инвестициях, целью которых является получение текущего дохода (проценты, дивиденды, купоны) или увеличение их первоначальной стоимости. Внутренняя стоимость этих активов определяется таким же образом, как и любых других: путем расчета их NPV. Различие состоит в том, что для определения внутренней стоимости финансовых активов не требуется предварительное выполнение каких-то специальных инженерно-технических обоснований, учитывающих их потребительские или физические свойства. Единственное, что нужно знать для оценки такого актива это величину и временную структуру обеспечиваемых им денежных потоков. Выполнив дисконтирование этих потоков по ставке, отражающей альтернативные издержки предприятия по привлекаемому им капиталу, можно определить внутреннюю стоимость (NPV) данного актива.

Финансовые активы отражают инвестиции предприятия в собственные и заемные капиталы других компаний. Однако и само предприятие может выпустить (эмитировать) и продать соответствующие ценные бумаги. В этом случае они уже не будут являться для него финансовыми активами, а станут частью собственного (акции) или заемного (облигации) капитала. Зато для покупателей этих ценных бумаг они будут финансовыми активами. Предприятие-эмитент само определяет размер и временную структуру выплат дохода по выпускаемым им ценным бумагам. При этом оно пользуется теми же самыми правилами расчета их внутренней стоимости, что и при покупке. Оно понимает, что именно по этим правилам будет оценивать эмитируемые бумаги рынок. Поэтому условия размещаемых ценных бумаг должны быть такими, чтобы заинтересовать потенциальных инвесторов. в то же время предприятие должно исходить из своих реальных финансовых возможностей, так как выплата чрезмерно высоких доходов может стать для него непосильным бременем.

Рассмотрим методику оценки рынком основных финансовых активов: акций и облигаций. Обычно считается, что оценка финансовых инструментов – это прежде всего сфера деятельности спекулянтов на фондовых биржах, имеющая мало общего с деятельностью коммерческих предприятий нефинансового характера. Подтверждением такого мнения служат большое число видов различных ценных бумаг, специфика торговли ими, наличие специального биржевого законодательства. Не вступая в дискуссию по поводу данной точки зрения, отметим, что значительная часть обращающихся на фондовом рынке бумаг – это свидетельства о праве их владельцев на долю собственности в конкретных предприятиях или подтверждения займов, предоставленных предприятиям. Иными словами на фондовом рынке покупаются и продаются элементы правой части баланса предприятий – собственного капитала и пассивов. То, что для держателя ценной бумаги является финансовым активом, для эмитировавшего эту бумагу предприятия означает обязательство возврата долга или выплаты дивидендов. Очевидно, что эмитент заинтересован в росте рыночной стоимости своих ценных бумаг: при их первичном размещении он получит больше денег в свое распоряжение; в процессе вторичных торгов увеличение рыночной стоимости его капитала и долгосрочных обязательств является свидетельством хорошей работы предприятия и роста стоимости его активов. Инвестор заинтересован в приобретении бумаг с высокой внутренней стоимостью, однако заплатить за них он хотел бы поменьше. В общем виде его задача сводится к поиску инструментов, неверно (с его точки зрения) оцененных рынком. Если инструмент недооценен рынком (рыночная цена ниже внутренний стоимости), инвестор захочет его купить. В противном случае (завышенной рыночной оценки) владелец постарается продать переоцененный рынком инструмент.

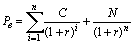

Важнейшим вопросом при оценке любого финансового инструмента является правильное определение порождаемых им денежных потоков. Для долговых инструментов, к числу которых относятся облигации, такими потоками являются периодически выплачиваемые проценты (купонный доход) и сумма долга (номинал облигации), которая обычно возвращается в конце срока облигации, хотя возможны и другие варианты ее погашения. Если выплата процентов не предусмотрена, то доход реализуется в форме разницы в ценах продажи и выкупа облигации (в виде дисконта). Широко распространенный и наиболее удобный для анализа вид долговых ценных бумаг – срочные безотзывные купонные облигации, предполагающие равномерную выплату фиксированного купонного дохода. Общий денежный поток от владения этими инструментами складывается из двух компонентов – сумма купонного дохода и величина номинала, погашаемая по окончании срока долга. Соответственно, общая формула определения внутренней стоимости такой облигации (Рв) будет иметь вид:

, (1)

, (1) где PVC – приведенная стоимость купонных выплат,

PVN – приведенная стоимость суммы погашения долга

или

, (2)

, (2) где С – ежегодный купонный доход,

N – номинал облигации;

r – ставка сравнения (желаемая инвестором норма доходности),

n – срок до погашения облигации,

i – номер года, за который выплачивается купонный доход.

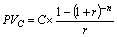

Равномерные выплаты купонного дохода представляют собой аннуитет, приведенная стоимость которого суммируется с приведенной стоимостью разовой выплаты нарицательной стоимости облигации в конце срока. Принципиально важную роль в этом расчете имеет ставка сравнения r, которая представляет собой альтернативную стоимость денежных средств для инвестора. В случае неизменной величины купонного дохода и процентной ставки r, первое слагаемое формулы (2) может быть представлено в более удобном для использования виде:

, (3)

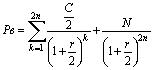

, (3) Такое представление позволяет избежать громоздкой процедуры многократного дисконтирования годового дохода и последующего суммирования полученных результатов. Еще одним важным преимуществом такой формы представления является возможность использования финансовых таблиц, в которых приводятся значения множителей дисконтирования (второй сомножитель в формуле 3). При выплате купонного дохода два раза в год (что является общепринятой практикой), формула (2) несколько изменится:

, (4)

, (4) где k – номер полугодия, в котором производится выплата.

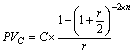

Можно преобразовать выражение (3):

(5)

(5) В этом случае ставка сравнения r становится номинальной процентной ставкой, поэтому при выплате дохода чаще, чем два раза в год можно легко преобразовывать базовую формулу, используя правила дисконтирования p-срочных аннуитетов с m = p.

Аналогичные преобразования можно производить и с базовыми формулами (2) и (4). При этом годовую сумму купонного дохода (С) следует делить на число его выплат в течение года; точно так же надо поступать и со ставкой сравнения (r); срок до погашения облигации (n), наоборот, следует увеличить в такое же число раз. Большим преимуществом использования менее удобных формул (2) и (4) является возможность подстановки в них изменяющихся во времени значений купонного дохода С и ставки сравнения r. Условия облигационного займа могут предусматривать выплату переменного, а не постоянного купона. Величина ставки сравнения зависит от многих факторов, прежде всего – от уровня ставки рефинансирования Центрального банка. Поэтому в соответствующие формулы можно ввести не постоянные величины C и r, а переменные – Ck и rk.

Заслуживает внимания факт, что выплата купонного дохода чаще, чем 1 раз в год, снижает внутреннюю стоимость облигации. Причем занижение происходит за счет более быстрой уценки номинала, который в любом случае выплачивается всего 1 раз в конце срока. Представляется, что такой результат не отражает реальной картины, так как инвестору выгоднее получать доход более частыми платежами. Читатель может убедиться сам, что использование для всех расчетов непрерывной процентной ставки d позволило бы устранить данный логический казус. Так же самостоятельно следует определить внутреннюю стоимость облигации при условии изменяющейся суммы годового купона и переменной ставки сравнения (в этом случае могут быть использованы только формулы (2) и (4)).

В случае эмиссии облигаций с нулевым купоном денежный поток характеризуется лишь одной суммой – номиналом облигации, который будет выплачен владельцу по истечении ее срока. Следовательно, формула определения внутренней стоимости облигации упрощается, необходимо продисконтировать только одну сумму:

(6)

(6) Правительства некоторых государств (например, Великобритании) эмитируют бессрочные облигации (консоли, военные займы), по которым периодически выплачивается фиксированная сумма дохода. В этом случае денежный поток представляет собой вечную ренту, приведенная стоимость которой (а следовательно, и внутренняя стоимость облигации) находится по известной формуле:

(7)

(7) Как финансовый инструмент акция имеет немало существенных отличий от облигации: по обыкновенной акции не гарантируется обязательная выплата дохода (дивиденда), его величина может меняться во времени, возможны значительные колебания рыночной стоимости акции. В целом акции являются более рискованным инструментом, в сравнении с облигациями, однако они приносят владельцам более высокий доход. Внутренняя цена акции представляет дисконтированную сумму всех ожидаемых дивидендных выплат по ней плюс приведенная величина изменения ее рыночной стоимости. В отличие от облигации эмитент не обязан выкупать у инвестора акцию, однако инвестор может продать ее на вторичном фондовом рынке.

, (8)

, (8) где Div – годовая сумма дивидендов по акции (предполагается неизменной в течение всего срока владения ею);

Pпрод – цена, по которой планируется продать акцию в конце ее срока.

Одним из принципов ведения бизнеса является предположение о непрерывности работы предприятия в обозримом будущем: если не доказано обратное, считается, что предприятие будет продолжать свою деятельность бесконечно долго. Так как обыкновенные акции не имеют срока погашения, то распространяется этот принцип и на них, то есть их следует рассматривать как вечные ценные бумаги. Но по мере стремления периода владения (n) к бесконечности, величина второго слагаемого формулы (8) будет стремиться к нулю, т.е. дисконтированная стоимость продажной цены будет превращаться в бесконечно малую величину. Следовательно, при достаточно больших n ею можно пренебречь и определять внутренюю стоимость акции только по первому слагаемому формулы (8) – дисконтированной сумме ожидаемых дивидендов. Но так как сумма этих дивидендов остается неизменной, то возникает вечная рента, приведенная величина которой (а следовательно, и внутренняя стоимость акции) должна находиться по формуле:

(9)

(9) Эта формула является универсальной, так как даже если инвестор собирается в скором времени перепродать акцию на вторичном рынке, он должен понимать, что цена ее продажи будет обусловлена суммой дивидендов, которую рассчитывает получить по ней ее новый покупатель. В конечном итоге второе слагаемое формулы (8) определяется суммой ожидаемых по акции дивидендов, поэтому при предположении неизменной суммы дивидендных выплат по акции для ее оценки используется формула (9). Выплата более или менее стабильных дивидендов предусмотрена по привилегированным акциям, которые занимают промежуточное положение между обыкновенными акциями и облигациями. Формула (9) чаще всего используется для оценки именно привилегированных акций.

Если несколько усложнить модель, предположив равномерное увеличение суммы выплачиваемых дивидендов в будущем, то формула (9) примет вид:

, (10)

, (10) где Div1 – дивиденд, который должен быть выплачен в 1-м году планируемого периода,

g – планируемый темп прироста дивидендов.

Данная формула называется по имени ее автора моделью Гордона и широко используется для оценки обыкновенных акций крупных и многоотраслевых компаний. Если известен уровень дивидендов, выплаченных в базисном по отношению к планируемому периоде (Div0), то ее можно представить в следующем виде:

(11)

(11) Ожидание даже небольшого роста дивидендов заметно увеличивает внутреннюю стоимость акции.

Хорошее знание математики позволяет от модели постоянного роста перейти к еще более сложным моделям, предусматривающим изменяющиеся во времени темпы прироста дивидендов. Соответственно будут усложняться и формулы расчетов. Однако данное усложнение ни коим образом не повышает надежность моделей, так как все зависит от точности предсказания темпов прироста. Повышению его точности может способствовать предварительный технический анализ, изучение трендов и построение корреляционно-регрессионных моделей. Все это относится скорее к инструментарию математической статистики, чем в финансовой теории. Более того, одной из широко распространенных финансовых концепций является признание невозможности предсказывать изменение цены акций на основании изучения только исторических данных.

Рассмотренные методы оценки ценных бумаг базируются на едином теоретическом фундаменте – дисконтировании денежных потоков. Данный подход не является единственно возможным. В практике оценки обыкновенных акций так же широко используется отношение “цена-доходы” (P/E), модель оценки финансовых активов Шарпа (CAPM). В последнее время очень быстро растет популярность производных ценных бумаг (опционы, фьючерсы), специфика которых обусловливает применение методов оценки, существенно отличающихся от рассмотренных выше; немало особенностей в способах оценки конвертируемых ценных бумаг и облигаций с правом их выкупа.

Методы оценки финансовых активов:

Фактическая стоимость приобретения;

Восстановительная стоимость;

Возможная ценой продажи;

Дисконтированная стоимость.

В результате отражения активов по цене их приобретения, с течением времени публичная финансовая отчетность компании утрачивает свою полезность в качестве информационной базы для принятия экономических решений. Ведь факт приобретения конкретного объекта экономических отношений конкретным субъектом экономических отношений, отражаемый ценой приобретения, носит уникальный характер, но, как отмечает известный специалист в области бухгалтерского учета Я.В. Соколов “…каждый объект может получить практически бесконечное число оценок”, и, по-видимому, цена приобретения явно не является самой полезной из них. Это объясняется тем, что экономические решения принимаются по отношению к будущему, а информация о ценах, как уже отмечалось, ориентирована на прошлое. Целью финансовой отчетности, как уже отмечалось нами, является именно предоставление ее пользователям информации для принятия экономических решений. Таким образом, отражая активы по цене их приобретения вместо прогноза мы фактически получаем “летопись”. На сегодняшний день Международные стандарты финансовой отчетности отмечают этот недостаток, о чем свидетельствует в частности МСФО 15 “Информация, отражающая влияние изменения цен”, который “должен применяться для отражения влияния изменения цен на показатели, используемые при определении результатов деятельности и финансового положения компании” . Видимо именно поэтомув бухгалтерском учете все более ярко проявляется тенденция “отказа ” от цен в пользу стоимости. Одним из наглядных свидетельств этого является включение в МСФО процедуры дисконтирования стоимости, “предполагаемых (оценочных) будущих потоков денежных средств”.

Таким образом, отражение активов по стоимости делает информацию, представленную в финансовой отчетности компаний, более полезной для принятия экономических решений ее пользователями, чем отражение активов по цене.

С учетом изложенного вернемся к рассмотрению методов оценки активов, предусмотренных МСФО, и проанализируем каждый из них с позиций концепции CCF и полезности информации для принятия экономических решений.

1. В соответствии с методом фактической стоимости приобретения “активы учитываются по сумме уплаченных за них денежных средств или их эквивалентов, или по справедливой стоимости, предложенной за них на момент их приобретения” . Сумма уплаченных за актив денежных средств представляет собой не что иное, как цену приобретения данного актива. С позиции концепции CCF сумма уплаченных за активы денежных средств представляет собой отрицательный CCF (Y), являющийся следствием реализации в прошлом экономического решения “начать контроль над объектом” - R01, так как компании, находящейся в ситуации 0 (объект не контролируется компанией) по отношению к определенному объекту, чтобы перейти в ситуацию 1 (объект контролируется компанией) необходимо принять именно решение “начать контроль над объектом” - R01 .

После первоначального отражения финансовых активов в соответствии с данным методом, целесообразно осуществлять переоценку активов, поскольку отражение активов по ценам, превращает финансовую отчетность в “летопись”, лишая ее прогностической ценности для принятия экономических решений.

2. В соответствии с методом восстановительной стоимости “активы отражаются по сумме денежных средств или их эквивалентов, которая должна быть уплачена в том случае, если такой же или эквивалентный актив приобретался бы в настоящее время” . По сути, сумма денежных средств или их эквивалентов, которая должна быть уплачена в том случае, если такой же или эквивалентный актив приобретался бы в настоящее время представляет собой отрицательный CCF (Y), являющийся вероятным следствием реализации экономического решения “начать контроль над объектом” -R01 .

Представляется недостаточно корректным отражение активов в соответствии с данным методом, во-первых, потому, что он подразумевает определение лишь одного из двух элементов стоимости экономического решения - отрицательного CCF (Y); во-вторых, потому что активы представляют собой объекты экономических отношений, находящиеся в ситуации 1 (объект контролируется субъектом) и поэтому по отношению к ним может быть принято либо решение типа R11, либо решение типа R10, но никак не решение R01.

3. В соответствии с методом возможной цены продажи “активы отражаются по сумме денежных средств или их эквивалентов, которая в настоящее время может быть выручена от продажи актива в нормальных условиях”. Сумма денежных средств или их эквивалентов, которая в настоящее время может быть выручена от продажи актива в нормальных условиях, по сути, представляет собой положительный CCF (X), являющийся вероятным следствием реализации экономического решения “прекратить контроль над активом” - R10.

Таким образом возможная цена продажи представляет собой положительный CCF (X), являющийся вероятным следствием реализации экономического решения “прекратить контроль над активом” - R10 .

Представляется недостаточно корректным отражение активов в соответствии с данным методом, так как он подразумевает определение лишь одного из двух элементов стоимости экономического решения R10- положительного CCF (X), а во-вторых, как было обнаружено нами ранее , отражение активов по стоимости экономического решения R10 не соответствует цели финансовой отчетности, зафиксированной в Международных стандартах финансовой отчетности, так как не обеспечивает возможность адекватного отражения финансового состояния компании, изменения ее финансового состояния и результатов деятельности компании.

4. В соответствии с методом дисконтированной стоимости “финансовые активы отражаются по дисконтированной стоимости будущего чистого поступления денежных средств, которые, как предполагается, будут создаваться данным активом при нормальном ходе дел”. Дисконтированная стоимость будущего чистого поступления денежных средств представляет собой ни что иное как разницу дисконтированных будущих положительных и отрицательных потоков денежных средств. Таким образом, будущий положительный поток денежных средств, который, как предполагается, будет создаваться данным финансовым активом при нормальном ходе дел, по сути, представляет собой положительный CCF (X), являющийся вероятным следствием реализации экономического решения “продолжить контроль над активом” - R11. Будущий отрицательный поток денежных средств, который, как предполагается, будет создаваться данным активом при нормальном ходе дел, по сути, представляет собой отрицательный CCF (Y), являющийся вероятным следствием реализации экономического решения “продолжить контроль над активом” - R11.

Таким образом, дисконтированная стоимость финансового актива, по сути, представляет собой стоимость экономического решения “продолжить контроль над активом” - R11 .

С учетом изложенного выше можно заключить, что использование данного метода оценки активов представляется наиболее корректным, во-первых, поскольку он предполагает отражение активов по стоимости, а не по цене; во-вторых – поскольку он предполагает отражение активов по стоимости экономического решения “продолжить контроль над активом” - R11, а так как активы представляют собой объекты экономических отношений, находящиеся в ситуации 1 (объект контролируется субъектом), то по отношению к ним решение типа R11 может быть принято; в-третьих, поскольку он предполагает определение обоих элементов стоимости экономического решения: и отрицательного CCF (Y), и положительного CCF (X), являющихся вероятным следствием реализации указанного экономического решения.

Полученные результаты и проведенные нами ранее исследования свидетельствуют в пользу того, что отражение активов в соответствии с методом дисконтированной стоимости, который по сути, представляет собой отражение активов по стоимости, соответствующей “ценности использования”, представленной в МСФО 36 “Обесценение активов”,в наибольшей степени соответствует цели финансовой отчетности, зафиксированной в Международных стандартах финансовой отчетности, так как обеспечивает возможность адекватного отражения финансового состояния компаний, изменения их финансового состояния и результатов деятельности.

1.3. Информационное обеспечение оценки финансовых активов

Информационной базой анализа финансовых активов предприятия является величина выплачиваемых дивидендов по ценным бумагам, бухгалтерская отчетность.

Бухгалтерская отчетность представляет собой единую систему данных об имущественном и финансовом положении предприятия и о результатах его хозяйственной деятельности.

Бухгалтерская отчетность составляется на основе данных бухгалтерского учета в соответствии с Федеральным законом «О бухгалтерском учете». Также применяются национальные стандарты (положения) по бухгалтерскому учету.

Годовая бухгалтерская отчетность промышленного предприятия состоит из «Бухгалтерского баланса» (форма №1), «Отчета о прибылях и убытках» (форма №2), «Отчета об изменениях капитала» (форма №3), «Отчета о движении денежных средств» (форма №4), «Приложения к бухгалтерскому балансу» (форма №5); «Отчета о целевом использовании полученных средств» (форма №6), Пояснительной записки, аудиторского заключения. Все формы бухгалтерской отчетности взаимосвязаны между собой.

Бухгалтерская отчетность некоммерческих организаций, субъектов малого предпринимательства, не применяющих упрощенную систему налогообложения, общественных организаций, не осуществляющих предпринимательскую деятельность, включают две формы бухгалтерской отчетности: «Бухгалтерский баланс» (форма №1), «Отчет о прибылях и убытках» (форма №2). Фирмы, применяющие упрощенную систему налогообложения, освобождены от ведения бухгалтерского учета и отчетности.

Бюджетные учреждения отчитываются по новым формам: «Баланс исполнения бюджета главного распорядителя, получателя средств бюджета», «Отчет об исполнении бюджета», «Отчет о финансовых результатах деятельности», Пояснительная записка.

Баланс построен в соответствии с классификацией хозяйственных средств, т.е. он состоит из двух равновеликих частей. В одной части, которая называется активом, средства отражаются по их составу (основные средства, производственные запасы, готовая продукция, касса и т.д.), в другой, которая называется пассивом, - по источникам формирования (уставный капитал, ссуды банка, кредиторская задолженность и т.д.). Важнейшей особенностью баланса является равенство актива и пассива.

Актив баланса содержит сведения о составе и размещении имущества предприятия и включает два раздела: «Внеоборотные активы» и «Оборотные активы».

К внеоборотным активам относятся стоимость нематериальных активов, основных средств, доходные вложения в материальные ценности, капитальные вложения и другие расходы в незавершенное строительство, долгосрочные финансовые вложения, отложенные налоговые активы (с введением новой формы бухгалтерского баланса) и прочие внеоборотные активы. Их особенностью является длительный характер использования.

В состав оборотных активов включают запасы товарно-материальных ценностей, дебиторскую задолженность, ценные бумаги и другие краткосрочные финансовые вложения, денежные средства и прочие оборотные активы. Особенностями оборотных активов являются полное их потребление в течение одного производственного цикла и полный перенос своей стоимости на вновь созданную продукцию, нахождение в постоянном обороте. В течение одного кругооборота оборотные средства меняют свою форму с денежной на товарную и с товарной на денежную.

В пассиве баланса находят отражение источники формирования имущества. Группировка статей пассива баланса основана, с одной стороны, на юридической принадлежности используемых предприятием средств. В этом случае, они подразделяются на собственные («Капитал и резервы») и заемные («Долгосрочные обязательства» и «Краткосрочные обязательства»). С другой стороны, от продолжительности использования средств в обороте предприятия, источники принято различать на средства длительного («Капитал и резервы» и «Долгосрочные обязательства») и средства краткосрочного использования («Краткосрочные обязательства»).

К источникам собственных средств относят уставный капитал, собственные акции, выкупленные у акционеров, добавочный капитал, резервный капитал, нераспределенную прибыль. Сумма источников собственных средств может быть уменьшена на сумму непокрытого убытка.

2. Оценка финансовых активов на примере ОАО НК Роснефть

2.1.Краткая характеристика предприятия ОАО НК Роснефть

Роснефть — лидер российской нефтяной отрасли и одна из крупнейших публичных нефтегазовых компаний мира. Основными видами деятельности НК «Роснефть» являются разведка и добыча нефти и газа, производство нефтепродуктов и продукции нефтехимии, а также сбыт произведенной продукции. Компания включена в перечень стратегических предприятий и организаций России. Основным акционером Компании является государство, которому принадлежит 75,16% ее акций. В свободном обращении находится около 15% акций Компании.

География деятельности НК «Роснефть» в секторе разведки и добычи охватывает все основные нефтегазоносные провинции России: Западную Сибирь, Южную и Центральную Россию, Тимано-Печору, Восточную Сибирь и Дальний Восток. Компания также реализует проекты в Казахстане и Алжире. Семь крупных НПЗ НК «Роснефть» распределены по территории России от побережья Черного Моря до Дальнего Востока, а сбытовая сеть Компании охватывает 38 регионов России.

Основное конкурентное преимущество НК «Роснефть» — размер и качество ее ресурсной базы. Компания располагает 22.3 млрд барр. н. э. доказанных запасов, что является одним из лучших показателей среди публичных нефтегазовых компаний мира. При этом по запасам жидких углеводородов Роснефть является безусловным лидером. Обеспеченность Компании доказанными запасами углеводородов составляет 26 лет, а большая часть запасов относится к категории традиционных, что дает возможность эффективно наращивать добычу. Компания так же располагает 26.6 млрд барр. н. э. вероятных и возможных запасов, которые являются источником восполнения доказанных запасов в будущем.

Роснефть активно увеличивает свою ресурсную базу за счет геологоразведочных работ и новых приобретений с целью обеспечения устойчивого роста добычи в долгосрочной перспективе. Компания демонстрирует один из самых высоких уровней восполнения доказанных запасов углеводородов, который по итогам 2008 г. составил 172%. Основную часть геологоразведочных работ НК «Роснефть» осуществляет в наиболее перспективных нефтегазоносных регионах России, таких как Восточная Сибирь и Дальний Восток, а также шельф южных морей России. Это обеспечивает Компании доступ к примерно 53 млрд барр. н. э. перспективных ресурсов.

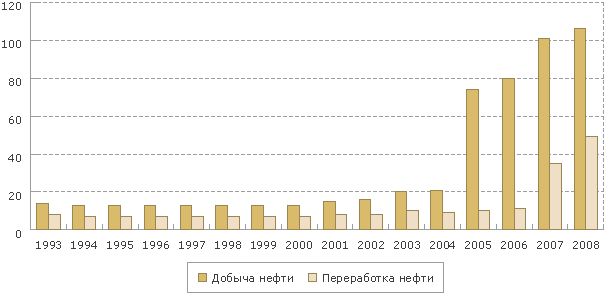

Роснефть успешно реализует стратегию ускоренного роста добычи, в том числе благодаря внедрению самых современных технологий. В 2008 г. Компания добыла более 106 млн т нефти (2,12 млн барр./сут). Таким образом, за последние 5 лет добыча нефти Компании выросла в пять раз. На фоне столь впечатляющей динамики Роснефть демонстрирует высокую эффективность своей деятельности и имеет самый низкий уровень удельных операционных расходов на добычу нефти не только среди российских, но и среди основных международных конкурентов.

Роснефть также является одним из крупнейших независимых производителей газа в Российской Федерации. Компания добывает более 12 млрд куб. м природного и попутного газа в год и обладает существенным потенциалом для дальнейшего наращивания объемов добычи за счет уникального портфеля запасов. В настоящее время Роснефть реализует программу по увеличению уровня использования попутного нефтяного газа до 95%.

Суммарный объем переработки нефти на НПЗ Компании оставил по итогам 2008 г. рекордные для российского нефтеперерабатывающего сектора 49,3 млн т. Заводы НК «Роснефть» характеризуются выгодным географическим положением, что позволяет значительно увеличить эффективность поставок производимых нефтепродуктов. В настоящее время Роснефть реализует проекты расширения и модернизации своих НПЗ с целью дальнейшего улучшения баланса между объемами добычи и переработки нефти, а также увеличения выпуска качественной продукции с высокой добавленной стоимостью, соответствующей самым современным экологическим стандартам.

Важная отличительная черта НК «Роснефть» — наличие собственных экспортных терминалов в Туапсе, Де-Кастри, Находке и Архангельске, которые позволяют существенно повысить эффективность экспорта продукции Компании. Роснефть в настоящее время осуществляет комплексные программы расширения и модернизации терминалов с целью соответствия их мощностей планируемым объемам экспорта.

Одной из стратегических задач НК «Роснефть» является увеличение реализации собственной продукции напрямую конечному потребителю. С этой целью Компания развивает розничную сбытовую сеть, которая сегодня насчитывает около 1700 АЗС. По количеству АЗС Роснефть занимает второе место среди российских компаний.

Роснефть строго придерживается международных стандартов корпоративного управления, раскрытия информации, а также финансовой отчетности. С 2006 г. треть мест в Совете директоров занимают независимые директора. Компания следует политике высокой социальной ответственности не только перед своими сотрудниками, членами их семей и жителями регионов, в которых она осуществляет свою деятельность, но и перед обществом в целом.

НК «Роснефть» стремится укрепить свое положение среди ведущих мировых энергетических корпораций и занять лидерские позиции по операционным и финансовым показателям, а также по акционерной стоимости.

Ключевыми условиями достижения этих целей Компания считает:

непрерывное повышение эффективности по всем направлениям деятельности;

инновационный подход к развитию;

повышение информационной прозрачности и открытости;

соблюдение высоких стандартов корпоративного управления;

высокую социальную ответственность;

строгое соблюдение российских и международных стандартов экологической и промышленной безопасности.

Динамичное развитие НК «Роснефть» в последние годы позволило создать мощный потенциал для устойчивого роста и планомерной реализации стратегических задач. Ключевыми составляющими этого потенциала являются уникальная ресурсная база, высококвалифицированные кадры, а также эффективная система инновационного развития. Неблагоприятная макроэкономическая ситуация, сложившаяся в конце 2008 года, внесла определенные коррективы в планы Компании, однако не повлияла на ее стратегию.

Основными стратегическими приоритетами Компании являются:

Устойчивый рост добычи нефти

Рис. 1 Добыча и переработка нефти НК «Роснефть», млн т.

«Роснефть» ставит перед собой задачу довести годовой объем добычи нефти со 106,1 млн т (2,1 млн барр./сут) в 2008 году до 180 млн т (3,6 млн барр./сут) к 2030 году при условии благоприятной макроэкономической конъюнктуры.

В краткосрочной перспективе рост добычи связан в первую очередь с месторождениями в традиционных регионах деятельности НК «Роснефть» – прежде всего в Западной Сибири. Основной прирост добычи в данном регионе обеспечивается крупнейшим месторождением Компании – Приобским, запасы которого составляют более 30% от суммарных доказанных запасов нефти НК «Роснефть». Кроме того, в 2008 году совместно с ТНК-BP было введено в промышленную эксплуатацию Верхнечонское месторождение в Восточной Сибири, которая является новым перспективным регионом добычи Компании. В ближайшее время планируется начать промышленную добычу нефти на Ванкорском месторождении в Восточной Сибири, разработка которого является самым масштабным проектом такого рода в России за последние 20 лет.

С восточносибирскими активами связаны и среднесрочные планы Компании. Успешная разработка крупных запасов Ванкорского и Верхнечонского месторождений является важнейшим стратегическим приоритетом не только для НК «Роснефть», но и для России в целом. Добытая на месторождениях нефть будет обеспечивать заполнение магистрального трубопровода Восточная Сибирь – Тихий океан, который позволит России диверсифицировать поставки нефти и существенно расширить свое присутствие на рынке АТР. В среднесрочной перспективе высоким потенциалом обладают и традиционные регионы добычи Компании, что связано в том числе с возможностью повышения коэффициента извлечения нефти благодаря применению новых технологий.

Долгосрочный рост добычи НК «Роснефть» связан с активами в Восточной Сибири, на Дальнем Востоке, а также на шельфе южных морей России. В этих регионах Компания ведет активную геологоразведочную деятельность. Так, в Восточной Сибири НК «Роснефть» принадлежат высокоперспективные геологоразведочные участки, расположенные в непосредственной близости от Ванкорского месторождения. Обнаружение коммерческих запасов на этих участках позволит Компании создать новый крупный центр нефтедобычи. На базе Верхнечонского и Юрубчено-Тохомского месторождений, а также расположенных в непосредственной близости от них лицензионных участков в перспективе может сформироваться еще один крупный центр нефтедобычи.

На Дальнем Востоке НК «Роснефть» участвует в перспективных геологоразведочных проектах Сахалин-3 и Сахалин-5 на шельфе Охотского моря. Они реализуются с зарубежными партнерами Компании на основе соглашений о совместном финансировании, что сводит к минимуму риски НК «Роснефть». Успешная разработка шельфа Охотского моря позволит Компании занять лидирующие позиции на дальневосточном энергетическом рынке.

Сахалинские проекты – это уникальный опыт разработки сложных шельфовых месторождений, который НК «Роснефть» сможет применить в своей дальнейшей работе, связанной с освоением пока еще не распределенных ресурсов арктического шельфа.

Монетизация запасов газа

НК «Роснефть» владеет 784 млрд куб. м доказанных запасов газа по международной классификации, причем в разработке находится только 22% запасов. В связи с этим развитие газового сектора и монетизация запасов являются одной из приоритетных задач Компании.

«Роснефть» планирует увеличить добычу газа с 12,4 млрд куб. м в 2008 году до 55 млрд куб. м к 2020 году. Основой роста добычи станет Харампурское месторождение в Западной Сибири, на котором сосредоточено около половины доказанных запасов газа Компании.

Монетизации запасов газа также способствует реализуемая НК «Роснефть» программа увеличения уровня использования попутного нефтяного газа до 95%, в том числе с целью соответствия перспективным требованиям российского законодательства.

Развитие сектора переработки и сбыта

В сегменте переработки и сбыта основным приоритетом НК «Роснефть» является обеспечение устойчивого роста как количественных, так и качественных показателей с целью сохранения и по возможности улучшения баланса между объемами добычи и переработки, а также соблюдения современных требований к производимой продукции.

Компания планомерно реализует масштабные программы модернизации НПЗ, нацеленные на увеличение мощности заводов и повышение их сложности. Результатом модернизации является рост добавленной стоимости производимых нефтепродуктов, соответствие продукции современным экологическим нормам (Евро-4 и Евро-5), а также расширение ассортимента.

Крупнейшими проектами НК «Роснефть» в секторе переработки являются расширение мощностей Туапсинского НПЗ до 12 млн т (88 млн барр.) нефти в год и увеличение его технологической сложности, а также строительство современного сложного НПЗ мощностью 20 млн т (150 млн барр.) в год на Дальнем Востоке.

Стратегические цели Компании – выпуск моторных топлив, соответствующих нормам Евро-5, и повышение выхода светлых нефтепродуктов как минимум до 78% к 2015 году, а также увеличение объема переработки нефти до 80 млн т (585 млн барр.) в год к 2020 году.

НК «Роснефть» стремится реализовывать максимально возможный объем продукции напрямую конечному потребителю. С этой целью Компания непрерывно расширяет и модернизирует сеть АЗС, а также развивает новые направления – бункеровку и авиазаправочный бизнес.

2.2. Оценка финансовых активов ОАО НК Роснефть

Таблица 2.1

Финансовые активы ОАО НК Роснефть

| | 2005 | 2006 | 2007 | 2008 | 2009 |

| Денежные средства и их эквиваленты | 1173 | 505 | 998 | 1369 | 1997 |

| Денежные средства с ограничением к использованию | 23 | 29 | 34 | 4 | 20 |

| Краткосрочные финансовые вложения | 165 | 460 | 338 | 1710 | 2508 |

| Дебиторская задолженность | 2858 | 4839 | 9785 | 6299 | 6458 |

| Долгосрочные финансовые вложения | 436 | 568 | 2646 | 2695 | 3744 |

| Долгосрочные банковсеие кредиты, выданные | 63 | 110 | 260 | 326 | 326 |