Учебное пособие Нижний Новгород 2003 удк 69. 003. 121: 519. 6 Ббк 65. 9 (2) 32 5

| Вид материала | Учебное пособие |

- Учебное пособие Нижний Новгород 2002 удк ббк к найденко В. В., Губанов Л. Н, Петрова, 1219.74kb.

- Учебное пособие Нижний Новгород 2007 Балонова М. Г. Искусство и его роль в жизни общества:, 627.43kb.

- Учебное пособие Нижний Новгород 2010 Печатается по решению редакционно-издательского, 2109.64kb.

- Конспект лекций москва 2004 удк 519. 713(075)+519. 76(075) ббк 22. 18я7, 1805.53kb.

- Учебно-методическое пособие Нижний Новгород 2010 удк 338. 24(075. 8) Ббк 65. 290-2я73, 2121.39kb.

- Учебное пособие тверь 2008 удк 519. 876 (075. 8 + 338 (075. 8) Ббк 3817я731-1 + 450., 2962.9kb.

- Учебное наглядное пособие для студентов экономического факультета Нижний Новгород, 356.34kb.

- Программно-технический комплекс Учебное пособие Новочеркасск юргту (нпи) 2010. Удк, 3911.73kb.

- Учебное пособие удк 159. 9(075) Печатается ббк 88. 2я73 по решению Ученого Совета, 5335.58kb.

- Сборник статей по материалам Всероссийской научной конференции. 23-24 апреля 2003, 1941.16kb.

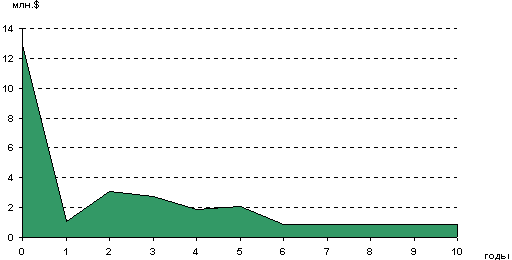

Поток чистой прибыли

От качества результатов аналитических расчетов существенно зависит эффективность принимаемых решений.

Как правило, в выполняемых расчетах решается задача оценки значений инвестиционных показателей одного единственного инвестиционного решения, тогда как каждый инвестиционный проект (бизнес-план) может быть реализован множеством самых различных инвестиционных схем, каждая из которых имеет свой собственный уровень (потенциал) эффективности.

Отсюда следует, что для каждого инвестиционного проекта (бизнес–плана) экспертиза качества его аналитических расчетов является объективно необходимым условием достижения позитивных результатов, независимо от размеров инвестиционных затрат. Стоимость экспертизы ничтожна по сравнению с потенциально упущенной выгодой от реализации оптимальных инвестиционных решений.

Экспертиза эффективности инвестиционных решений осуществляется с использованием специализированного программного комплекса, основой которого является методика многовариантного проектирования сложных объектов, многократно апробированная на реальных инвестиционных проектах (бизнес–планах) планировок городских территорий, застроек их микрорайонов и кварталов, строительства локальных городских объектов.

Комплексная эффективность вариантов

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

В данном программном комплексе впервые реализована схема безбюджетного финансирования строительства (реконструкции), обеспечивающая аналитическое определение распределений общих площадей строящихся объектов между инвестором (инвесторами) и городом (бюджетом) при заданном уровне рентабельности частных инвестиций.

Для получения аналитических результатов, характеризующих эффективность инвестиционных проектов (бизнес–планов), необходимы следующие исходные данные:

1. Территория:

• площадь (га);

• стоимость:

• покупки (тыс. дол./га);

• аренды (тыс. дол./га в год);

• выкупа права аренды (тыс. дол./га);

• подготовки(снос, компенсации за снос и пр. — тыс. дол./га);

2. Объекты:

• Общая площадь (тыс. кв.м);

• Назначение (жилье, соцкультбыт и пр.);

• Собственность (мун., частн.)

• Стоимость:

• строительства (тыс. дол./кв. м);

• оборудования (тыс. дол./кв. м);

• продажи (тыс. дол./кв. м);

• аренды (тыс. дол./кв. м в год);

• выкупа права аренды (тыс. дол./кв. м);

• Прибыль от эксплуатации (тыс. дол./кв. м в год);

3. Финансы:

• Банковский кредит (% от стоимости объектов):

• Кредитная ставка (% в год);

• Продолжительность (лет);

• Начало возврата (от нач. строит.)

• Городской бюджет (% от стоимости объектов);

4. Строительство:

• Общая продолжительность:

• Минимальная (лет);

• Максимальная (лет);

• Число пусковых комплексов:

• Минимальное (шт);

• Максимальное (шт);

5. Распределение собственности:

• Муниципальная (% от общей стоимости);

• Частная (% от общей стоимости);

6. Доходность инвестиций:

• Рентабельность частных инвестиций:

• Максимальная (%);

• Минимальная (%).

• Рентабельность бюджетных инвестиций:

• Минимальная (%).

7. Критерии оптимальности инвестиций:

• бюджетные затраты;

• рентабельность частных инвестиций;

• срок строительства;

• прочие (перечислить).

8. Количество необходимых вариантов для выбора оптимального.

Анализ представленных вариантов и выбор из них оптимального, осуществляется на основе детального расчета значений технико–экономических показателей оптимального варианта. Эти значения и являются базой для экспертизы эффективности инвестиционных проектов.