Секція аналіз інвестиційних можливостей сучасного бізнесу бережняк Ю. В. Керівник: к ф. н., ст викл. Литовченко В. П

| Вид материала | Документы |

- Секція інформаційні І керуючі системи керівник проф. Баженов, 120.49kb.

- Секція мікропроцесорна техніка в автоматиці І приладобудуванні керівник – проф. Гапон О.І, 120.36kb.

- Секція 2 сучасний стан та проблеми розвитку підприємництва в україні бедрицький Олексій, 993.95kb.

- Керівник ст викл. Харитонов, 10.69kb.

- Секція фундаментальні І прикладні проблеми транспортного машинобудування керівник, 206.25kb.

- Секція включає вирощування рослинних І тваринних природних ресурсів, 8714.6kb.

- Вок за кредитами, що надаються банками в національній валюті суб'єктам малого та середнього, 94.04kb.

- Консалтингова компанія «бізнес-консультант» запрошує Вас прийняти участь у семінарі-тренінгу, 38.73kb.

- Аналіз регуляторного впливу до проекту постанови Кабінету Міністрів України "Про затвердження, 95.61kb.

- Наукові записки, 6979.43kb.

Література:

1. Бутко М. Розв‘язання проблем регіонального розвитку//Економіка України. - 2010. - №1. - С. 12-16

2. Дзісь Г. Роль регіонів у становленні національної економіки України//Економіка України. - 2009. - №10. - С. 19-28.

Івашко В. О.

Керівник: к. е. н., доцент Духновська Л.М.

Національний університет харчових технологій

ВДОСКОНАЛЕННЯ ОБЛІКУ ФІНАНСОВИХ ІНВЕСТИЦІЙ

Інвестиційна діяльність є важливою умовою функціонування будь-якого підприємства. Інвестування виступає головною ланкою на шляху зміни вартості з метою нагромадження капіталу в процесі здійснення підприємницької діяльності: ресурси —> вкладення —> результат. Основоположне визначення інвестицій як вкладення капіталу з метою його поповнення можна розповсюдити на весь господарський процес – від створення і до ліквідації підприємства. Будь-який бізнес, як динамічний процес, можна зобразити у формі взаємопов’язаних циклів, що становлять єдине ціле (рис. 1).

Створення ринкової

вартості для власників

бізнесу

Рис. 1. Динаміка кругообігу ресурсів у бізнесі

Життєвий цикл інвестиційного проекту, як показано на рис. 2, починається з вкладення інвесторами, власниками коштів на придбання (будівництво) об’єктів інвестування. Уведені в дію проекти дають – прибуток в процесі операційної діяльності, частина з якого також може реінвестуватись на придбання нових й модернізацію діючих об’єктів. Завершується життєвий цикл проекту його виведенням з експлуатації з метою списання чи продажу. І від цих дій також може бути одержаний прибуток, який служить додатковим джерелом для фінансування інвестицій.

Рис. 2. Життєвий цикл інвестиційного проекту

У міжнародній практиці інвестиціями визнаються лише вкладення у інші, сторонні суб’єкти господарювання, не визнаються інвестиціями вкладення у власну матеріально-технічну базу підприємства [1].

Характерною особливістю і найважливішою перевагою сучасного обліку є те, що інвестиційні процеси на підприємстві окреслені як самостійний, динамічний вид діяльності, відокремлений від основної операційної діяльності. Облікова інформація повинна давати споживачу у цьому напрямі дані про цю діяльність щонайменше з таких позицій:

– структури інвестованого майна (необоротних активів) та його ресурсного забезпечення (пасивів);

– руху коштів щодо інвестиційної діяльності з визначенням позитивного чи негативного значення показника грошових потоків;

– результативності, що повинна визначатися на підставі зіставлення доходів від реалізації інвестиційного майна з витратами на їх здійснення (собівартістю реалізованого майна) з виходом на кінцевий фінансовий результат даного виду діяльності.

Вимагає вдосконалення подання у балансі інформації про наявність інвестиційних ресурсів підприємства [2]. Так, у І розділі пасиву балансу інформацію про статутний капітал доцільно подавати з допомогою групи взаємозв’язаних показників за таким же принципом, що й основних засобів, нематеріальних активів: довідково – заявлену (зареєстровану) його суму, а також невнесену і вилучену власниками частку (вартість викуплених у акціонерів акцій); фактично внесену суму статутного капіталу з включенням її у валюту балансу – різницю між зафіксованою у засновницьких документах і невнесеною чи поверненою акціонерам сумою. Останній показник дозволить оперативно визначати реальний внесок засновників (суму прямих інвестицій) у розвиток створеного ними підприємства.

Доходи інвестиційної діяльності представлені у Плані рахунків двома рахунками: 72 «Дохід від участі в капіталі» і 74 «Інші доходи» [3].

Враховуючи те, що на рахунку 74 обліковуються доходи, пов’язані виключно з інвестиційною діяльністю, доцільно було б це врахувати у самій назві рахунку, назвавши його «Доходи інвестиційної діяльності».

Аналогічна проблема виникає і в обліку витрат інвестиційної діяльності, для чого також передбачено два рахунки: 96 «Втрати від участі в капіталі» і 97 «Інші витрати».

Рахунок 97 за економічним змістом, структурою субрахунків призначений для обліку витрат і втрат , пов’язаних з інвестиційною діяльністю. Зважаючи на це, його доцільно назвати «Витрати інвестиційної діяльності».

Відповідні зміни доцільно внести у фінансову звітність, замінивши статті «Інші доходи» та «Інші витрати» відповідно на статті «Доходи інвестиційної діяльності» та «Витрати інвестиційної діяльності».

Такі пропозиції, на нашу думку, будуть сприяти вдосконаленню обліку та показників звітності з метою поліпшення інформаційного забезпечення інвестиційної діяльності.

Література:

Міжнародні стандарти бухгалтерського обліку / Перекл. з англ. за ред. С. Ф. Голова. – К.: Федерація професійних бухгалтерів і аудиторів України, 1998 – 736 с.;

- Положення (стандарт) бухгалтерського обліку 2 "Баланс" затверджене наказом Міністерства фінансів України від 31 березня 1999 р. № 87;

- Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій затверджена наказом Міністерства фінансів України від 30 листопада 1999 р. № 291.

Івашко С. О.

Керівник: к. е. н., доцент Духновська Л.М.

Національний університет харчових технологій

ДЕТАЛІЗАЦІЯ В ОБЛІКУ І ЗВІТНОСТІ ІНФОРМАЦІЇ ЩОДО ФІНАНСОВИХ ІНВЕСТИЦІЙ

Однією з важливих проблем низької активності інвестиційного ринку в Україні є певний рівень недовіри до фінансової звітності та економічної інформації, що представляється українською стороною.

Тому подальше вдосконалення оцінки, обліку та подання у звітності фінансових інвестицій є дуже важливою проблемою, яка вимагає вирішення у зв’язку із залученням нових інвестиційних вкладень, розвитком вторинного ринку цінних паперів, реорганізацією підприємств.

Поняття “фінансові інвестиції” є новим і використовується у вітчизняній обліковій термінології порівняно недавно – з кінця 1980-х років, коли в Україні були введені такі фінансові інструменти як цінні папери, почали формуватися нові економічні відносини, пов’язані з участю одних підприємств у формуванні статутного капіталу інших суб’єктів.

П(С)БО 12 “Фінансові інвестиції” є дуже важливим нормативним документом, який передбачає порядок оцінки та обліку різних форм вкладення капіталу в інші суб’єкти господарювання, розкриття інформації про інвестиційні вкладення у фінансовій звітності [1]. Згідно з Програмою реформування бухгалтерського обліку в Україні, він побудований відповідності до чотирьох міжнародних стандартів фінансової звітності (МСФЗ): 25 “Облік інвестицій”, 27 “Консолідовані фінансові звіти і облік інвестицій у дочірні підприємства”, 28 “Облік інвестицій в асоційовані компанії”, 31 “Фінансова звітність про частки у спільних підприємствах” [2].

В процесі практичної реалізації ПСБО 12 в життя виникають певні проблеми при трактуванні окремих термінів, принциповому підході до класифікації інвестицій, їх оцінці у момент придбання (створення) чи на дату балансу. Все це викликає труднощі при встановленні облікових номенклатур, методів розрахунків, визнанні активів, доходів чи витрат.

Надзвичайно важливою ознакою є визнання фінансових інвестицій за ступенем впливу інвестора на об’єкт інвестування. Ця класифікація визначає мету інвестування, способи оцінки, відносини між суб’єктами і об’єктами інвестування, принципи формування доходів і витрат. Суттєвим вважається вплив, коли інвестор володіє не менше 25% акцій інвестованого суб’єкта господарювання (у зарубіжній практиці – не менше як 20% акцій). Суб’єкти господарювання, між якими існує суттєвий вплив відповідно до національних стандартів обліку, вважаються пов’язаними сторонами. У діючому в Україні податковому законодавстві зовсім інші підходи до визначення сторін такими, що є пов'язані між собою. Це створює певні непорозуміння у визначенні взаємовідносин між учасниками інвестиційного процесу, обранні методів оцінки та обліку інвестицій.

Інвестиції у пов’язані сторони повинні обліковуватися за методом участі в капіталі. Як показує практика, даний метод через свою складність, великий ризик щодо втрати інвестором вкладеного капіталу у випадках збиткової діяльності об’єкта інвестування, не знайшов практичного застосування в Україні. За міжнародними стандартами (МСФЗ 27 “Консолідовані фінансові звіти та облік інвестицій у дочірні підприємства”), за наявності суттєвого впливу чи повного контролю підприємство, крім методу участі в капіталі, може застосовувати альтернативний підхід – вести облік інвестицій за методом собівартості або переоціненої вартості [3]. Такий підхід доцільно було б застосувати й у вітчизняній практиці.

На нашу думку, в бухгалтерському обліку повинні розрізнятися як окремі об’єкти фінансові інвестиції, що утримуються для одержання прибутку, здійснення контролю та отримання інших вигод, і активи, що придбані з метою подальшого продажу. Для професійних торгівців, основною діяльністю яких є купівля-продаж цінних паперів, в обліку такі активи повинні відображатися як звичайний товар. Тому, норми і правила, визначені П(С)БО 12 “Фінансові інвестиції”, не повинні стосуватися таких професійних торгівців цінними паперами.

Необхідно в аналітичному, синтетичному обліку та при складанні фінансової звітності зробити чіткий поділ інвестицій, що мають боргову та корпоративну природу.

Активи і зобов’язання об’єкта інвестування відображаються довідково. У валюту балансу включається лише чиста вартість фінансових інвестицій, як різниця між активами та зобов’язаннями об’єкта інвестування.

Розкриття інформації у затвердженій формі Приміток не може повністю задовольнити потреб користувачів фінансової звітності. Інформація про фінансові інвестиції, що обліковуються за методом участі в капіталі, цікавить користувача з позиції форми вкладення капіталу – частки і паї у статному капіталі інших підприємств, акції, облігації, інші. І навпаки, фінансові інвестиції можуть бути вкладені інвестором як в асоційовані, дочірні підприємства, так і в спільну діяльність і не обліковуватись за методом участі у капіталі. Інформація за фінансовими інвестиціями також повинна враховувати найважливіший за економічною сутністю їх поділ на богові та корпоративні.

Діюча система аналітичного і синтетичного обліку фінансових інвестицій, що випливає з нововведених стандартів бухгалтерського обліку, не повністю задовольняє потреби користувачів інформації. Це стосується, насамперед необхідності більш глибокої деталізації в обліку і звітності інформації щодо інвестиції, які утримуються для одержання прибутку, здійснення контролю чи з метою подальшого продажу. Важливе значення має відображення в обліку боргових і корпоративних фінансових інвестицій.

Література:

- Положення (стандарт) бухгалтерського обліку 12 «Фінансові інвестиції» затверджене наказом Міністерства фінансів України від 26 квітня 2000 р. № 91;

- pro-u4ot.info;

- Міжнародні стандарти бухгалтерського обліку / Перекл. з англ. за ред. С. Ф. Голова. – К.: Федерація професійних бухгалтерів і аудиторів України, 1998 – 736 с.

Катасонова Д.

Руководитель: к.геогр.н., доцент Щербина Н.М.

Донецкий национальный университет экономики и торговли имени Михаила Туган-Барановского

ИНОСТРАННОЕ ИНВЕСТИРОВАНИЕ КАК СПОСОБ ПРЕОДОЛЕНИЯ ЭКОНОМИЧЕСКОГО КРИЗИСА В УКРАИНЕ

Инвестирование экономики всегда находилось в центре внимания экономической мысли. Это обусловлено тем, что инвестиции затрагивают самые глубокие основы хозяйственной деятельности, определяющих процесс экономического роста страны в целом. В современных условиях они выступают важнейшим средством обеспечения условий выхода из экономического кризиса, а также структурных сдвигов в народном хозяйстве, роста технического прогресса.

На сегодняшний день в Украине уже создано правовое поле для осуществления инвестиционной деятельности и оно постепенно совершенствуется с целью достижения большего притока иностранных инвестиций и повышения эффективности их использования.

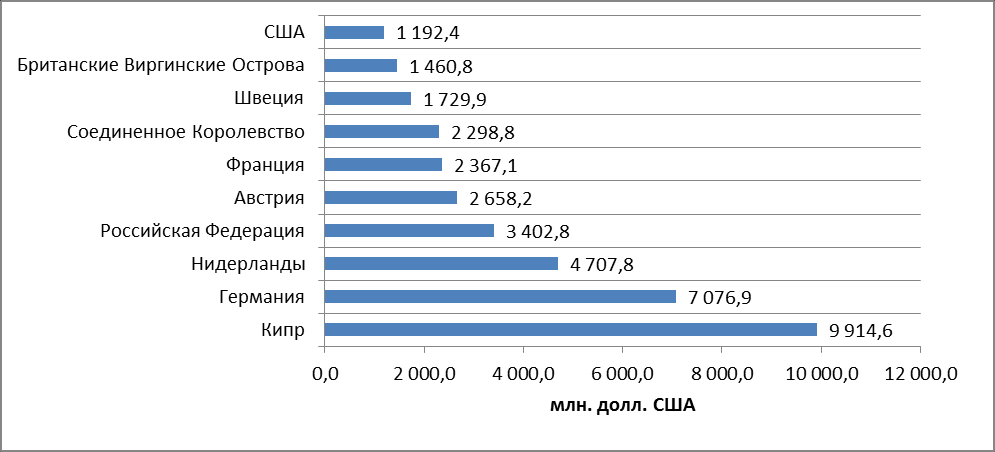

По данным Государственной службы статистики Украины, общий объем прямых иностранных инвестиций (ПИИ) в Украину на 1 января 2011 г. составил 44 млрд. 708,0 млн. долл., что на 11,6% больше объема инвестиций на начало 2010 г., и в расчете на одного человека составил 978,5 долл.

Инвестиции поступили из 125 стран мира. Десятка основных стран-инвесторов, на которые приходится более 82% общего объема прямых инвестиций представлена на рис. 1.

Рис.1. Основные страны-инвесторы Украины

На предприятиях промышленности сосредоточено 14042,6 млн.долл. (31,4%), в т.ч. перерабатывающей - 12488,1млн. долл. и добывающей - 1207,7 млн.долл.

В финансовых учреждениях аккумулировано 15059,5 млн.долл. (33,7% прямых инвестиций), на предприятиях торговли, ремонта автомобилей, бытовых изделий и предметов личного потребления - 4764,5 млн.долл. (10,7%), в организациях, осуществляющих операции с недвижимым имуществом, аренду, инжиниринг и предоставление услуг предпринимателям – 4754,1млн.долл. (10,6%).

Прирост иностранного капитала наблюдался на предприятиях, осуществляющих финансовую деятельность, в сумме 2628,5 млн. долл., операции с недвижимым имуществом, аренду, инжиниринг и предоставление услуг предпринимателям, - 485,6 млн.долл., торговлю, ремонт автомобилей, бытовых изделий и предметов личного потребления, - 447,9 млн.долл., а также на предприятиях промышленности – 766,2 млн.долл.

Таким образом, прирост иностранного капитала в Украине наблюдается в основном на промышленных и строительных предприятиях, а также осуществляющих операции с недвижимым имуществом, аренду, инжиниринг и предоставление услуг предпринимателям, в финансовых учреждениях.

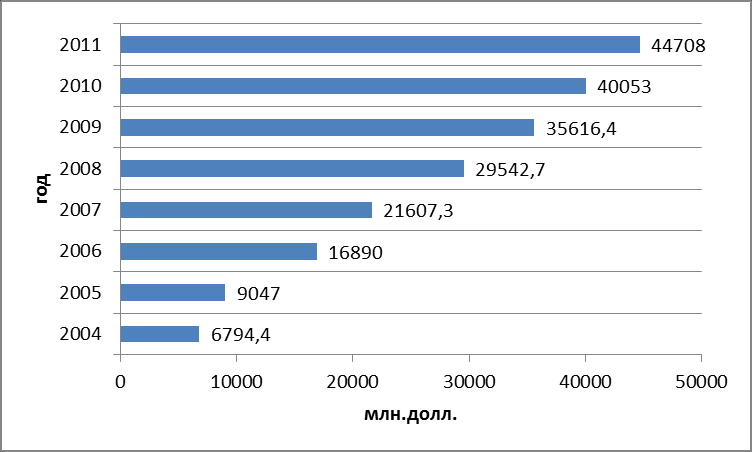

На рис.2 показана динамика притока прямых иностранных инвестиций в Украину за последние 8 лет. Как видно, иностранный капитал за последний год составил 44708 млн.долл. США, что значительно превышает все предыдущие показатели по годам. Следовательно, можно сказать, что инвестиционный потенциал Украины надежно восстанавливается и внушает определенный оптимизм.

Рис.2. Динамика притока прямых иностранных инвестиций в Украину

Тем не менее, существуют некоторые препятствия в реализации приоритетов формирования инвестированию климата в Украине в посткризисный период:

- Ограниченность потенциала привлечения ПИИ в Украину посредством приватизации госпредприятий;

- Отсутствие в Украине устоявшейся стратегии и соответствующего национального плана действий;

- Существенная налоговая нагрузка;

- Усиление негативных финансовых факторов;

- Недееспособность механизмов обеспечения рыночных прав и свобод инвесторов, а также низкий уровень защиты инвесторов;

- Низкий уровень эффективности законодательства по вопросам корпоративного управления.

Таким образом, главными задачами привлечения и использования иностранных инвестиций в посткризисный период являются: стабилизация хозяйственного и финансового состояния национальной экономики, увеличение и расширение экспорта и сдерживания импорта путем создания аналогичных отечественных производств, становления эффективно действующих предприятий, формирования конкурентной среды, естественное разрушение монополий, подъем жизнеобеспечивающих секторов экономики, ускорение структурной перестройки, развитие технологически передовых отраслей и производств, обеспечение технического и технологического перевооружения существующих производств.

В условиях посткризисного периода продуманная политика привлечения иностранных инвестиций может стать эффективным инструментом преодоления кризиса.

Таким образом, для выхода украинской экономики из кризисного состояния и, в частности, для стимулирования привлечения иностранных инвестиций в национальное хозяйство целесообразно разработать план мероприятий, а возможно, и государственную программу содействия притоку иностранных денег в Украину за предоставление иностранным инвесторам определенных льгот и упрощение некоторых юридических процедур в налоговой, регистрационной, лицензионной, таможенной и других сферах.

Литература:

- Проблемы и перспективы развития сотрудничества между странами Юго-Восточной Европы в рамках Черноморского экономического сотрудничества и ГУАМ. - Сборник научных трудов. – Одесса-Севастополь-Донецк: ДонНУ, РФ НИСИ в г. Донецке, 2011. – 846 с.

- Официальный сайт Государственной службы статистики Украины / Электронный ресурс // ссылка скрыта

- Загальний обсяг прямих іноземних інвестицій до України зріс на 11,6% / Электронный ресурс // ссылка скрыта

Киселёва С.Ю.

Руководитель: к.геогр.н., доцент Щербина Н.М.

Донецкий национальный университет экономики и торговли имени Михаила Туган-Барановского

ИНВЕСТИЦИИ В ЧЕЛОВЕЧЕСКИЙ КАПИТАЛ КАК ЗАЛОГ ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РЕГИОНАЛЬНОГО ПРОСТРАНСТВА

Актуальность темы инвестиций в человеческий капитал подтверждается современными условиями жизни, когда благополучие и устойчивое развитие любой нации зависит от человеческого капитала. Механизмом формирования человеческого капитала является инвестирование в человека, то есть целесообразные вложения в индивида в виде денежной или другой форме, способствующие с одной стороны, приносить доходы человеку, а с другой - приводить к росту производительности труда.

По утверждению Лестера Туроу, профессора менеджмента и экономики в Массачусетском технологическом институте (Кембридж), "инвестиции в образование – это очень своеобразные инвестиции". Роберт Райх, профессор Школы государственного управления имени Дж.Ф.Кеннеди при Гарвардском университете в своей книге "Труд наций. Готовясь к капитализму ХХI века" (1991) отметил, что неравенство в доходах в различных сферах жизнедеятельности определяется новыми факторами: "В новых условиях преуспевают, прежде всего, те, кто занят анализом и работает с символами, те, кто выявляет новые проблемы и осуществляет посредническую деятельность". Лестер Туроу в своей книге "Будущее капитализма" (1997) утверждает, что на смену физического капитала приходит человеческий капитал. "Упрощённо можно назвать квалификацию, образование и знание понятием "человеческий капитал". Влияние человеческого капитала на современную экономическую реальность подробно исследуется в книге Лайфа Эдвинссона и Майкла Мэлоуна "Интеллектуальный капитал" (1997).

В условиях развитых рынков капитала конечным ресурсом развития и конкурентоспособности становится человеческий капитал. Человеческий капитал - это важнейшая составная часть современного производительного капитала, которая представлена свойственным человеку богатым запасом знаний, развитых способностей, определяемых интеллектуальным и творческим потенциалом. Основным фактором существования и развития человеческого капитала являются инвестиции. Инвестициями в человеческий капитал называется любая мера, предпринятая для повышения производительности труда. Все виды затрат, которые могут быть оценены в денежной или иной форме, носят целесообразный характер, а также способствуют росту в будущем заработков (доходов) человека, рассматриваются как инвестиции в человеческий капитал.

Инвестирование - это важнейшая предпосылка производства человеческого капитала, но еще не само его производство, которое осуществляется в процессе деятельности, где владелец этого капитала выступает либо объектом, либо субъектом, либо результатом воздействия.

Человеческий капитал создается как в общественном секторе экономики посредством рыночного механизма, так и в личном в том смысле, что затраты труда и усилий по саморазвитию и самосовершенствованию играют решающую роль в этом процессе. Инвестиции в человеческий капитал имеют ряд особенностей, отличающих их от других видов инвестиций.

1. Отдача от инвестиций в человеческий капитал зависит от срока жизни его носителя (от продолжительности трудоспособного периода). Чем раньше делаются вложения в человека, тем быстрее они начинают давать отдачу. Но нужно иметь в виду, что более качественные и длительные инвестиции приносят более высокий и более долговременный эффект.

2. Человеческий капитал не только подвержен физическому и моральному износу, но и способен накапливаться и умножаться. Износ человеческого капитала определяется, во-первых, степенью естественного износа (старения) человеческого организма и присущих ему психофизиологических функций, а во-вторых, степенью морального (экономического) износа вследствие устаревания знаний или изменения ценности полученного образования. Накопление человеческого капитала осуществляется в процессе периодического переобучения работника и накопления им производственного опыта.

3. По мере накопления человеческого капитала его доходность повышается до определенного предела, ограниченного верхней границей активной трудовой деятельности (активного трудоспособного возраста), а потом резко снижается.

4. При формировании человеческого капитала имеет место «обоюдный множительный эффект». Его суть заключается в том, что в процессе обучения улучшаются и возрастают характеристики и способности не только у обучаемого, но и у того, кто обучает, что впоследствии приводит к росту заработков как первого, так и второго.

5. Не всякие инвестиции в человека могут быть признаны вложениями в человеческий капитал, а лишь те, которые общественно целесообразны и экономически необходимы. Например, затраты, связанные с криминальной деятельностью, не являются инвестициями в человеческий капитал, поскольку общественно нецелесообразны и вредны для общества.

6. Характер и виды вложений в человека обусловлены историческими, национальными, культурными особенностями и традициями. Так, уровень образования и выбор профессии детьми в значительной мере зависят от семейных традиций и уровня образования их родителей.

В условиях инновационной экономики, когда основой производства конкурентоспособной продукции являются научные знания и информация, развитие человеческого потенциала персонала приобретает первостепенное значение.

Инновационная деятельность в Украине нуждается в формировании качественного человеческого капитала, который будет обладать соответствующей профессиональной подготовкой, навыками, творческими способностями. Так, согласно данным Государственного комитета статистики Украины удельный вес предприятий, которые занимались инновационной деятельностью, уменьшился с 18% в 2000г. до 12,8% в 2009г. Таким образом, более 80% промышленных предприятий не занимаются инновационной деятельностью. Численность количественного состава специалистов сокращается вследствие эмиграции в другие страны с более привлекательными и благоприятными условиями труда, перемещения талантливой молодежи в другие сферы деятельности, результатом чего является потеря специалистов инновационно-репродуктивного возраста. Например, численность научных работников уменьшилась с 120773 человек в 2000г. до 92403 человек в 2009г.. Недостаточный объем инвестиций в научную деятельность и научно-технические изделия ухудшает материально-техническое обеспечение науки, приводит к старению научного оборудования и снижению качества образования, а значит и человеческого капитала

Для воспроизводства человеческого капитала необходимы значительные затраты и различные виды ресурсов как со стороны индивида, так и со стороны общества. Инвестирование в человеческий капитал предполагает преследование для инвестора определенных выгод как для себя непосредственно, так и для третьих лиц.

Так, для работника - это повышение уровня доходов, удовлетворение от работы, улучшение условий труда, рост самоуважения, улучшение качества жизни. Для работодателя - это повышение производительности, сокращение потерь рабочего времени и рост эффективности производства, что в конечном итоге способствует повышению конкурентоспособности фирмы.

Для государства - это повышение благосостояния граждан, рост валового дохода, повышение экономической активности граждан.

В заключении можно отметить следующее: собственно человеческий капитал способствует эффективности производства, эффективное производство инвестирует в развитие человеческого капитала. Этот процесс бесконечен, поскольку стремление к увеличению индивидуального и национального богатства и есть стратегия вечного, поэтому необходима продуманная и последовательная политика в области развития человеческих ресурсов и сбалансированных инвестиций в человеческий капитал, как на уровне отдельной фирмы, так и в целом на уровне государства.

Литература

- Журнал « Кадры Предприятия» № 10 за 2005г.

2. Державний комітет статистики України / [Електронний ресурс].