«Методы оценки финансовых рисков»

| Вид материала | Документы |

- Р. А. Обозов Место систематических финансовых рисков в общей, 49.26kb.

- Темы курсовых работ по дисциплине «Риск-менеджмент» Риск в экономической и предпринимательской, 43.85kb.

- «Методы оценки рыночных рисков», 19.3kb.

- Вопросы к экзамену по предмету «финансовые риски», 20.71kb.

- Методика расчета показателей платежеспособности Методы снижения рисков банкротства, 27.62kb.

- «Проблемы анализа финансовых рисков в практике российских банков», 74.1kb.

- Страхование финансовых рисков по ценным бумагам, 118.97kb.

- Программа повышения квалификации аудиторов № пк-22 «Оценка и анализ рисков при аудите», 35.26kb.

- Журнал «Банковские технологии», февраль 2003 Практический опыт имитационного моделирования, 281.14kb.

- Пример оценки бизнеса методом сравнения, 1655.04kb.

Хеджирование финансовых рисков.

Хеджирование финансовых рисков путем осуществления соответствующих операций с производными ценными бумагами является высокоэффективным механизмом уменьшения возможных финансовых потерь при наступлении рискового события. Однако оно требует определенных затрат на выплату комиссионного вознаграждения брокерам, премий по опционам и т.п. Тем не менее уровень этих затрат значительно ниже, чем уровень затрат по внешнему страхованию финансовых рисков.

В зависимости от используемых видов производных ценных бумаг различают следующие механизмы хеджирования финансовых рисков:

хеджирование с использованием фьючерсных контрактов. Оно характеризует механизм нейтрализации финансовых рисков по операциям на товарной или фондовой биржах путем проведения противоположных сделок с различными видами биржевых контрактов. Операция хеджирования с использованием фьючерсных контрактов требует совершения трех видов биржевых сделок:

1) покупку (продажу) реального актива или ценных бумаг с поставкой в будущем периоде (форвардная биржевая сделка);

2) продажу (или соответственно покупку) фьючерсных контрактов на аналогичное количество активов или ценных бумаг (открытие позиции по фьючерсным контрактам);

3) ликвидацию позиции по фьючерсным контрактам в момент поставки реального актива или ценных бумаг путем совершения обратной (офсетной) сделки с ними.

Первые два вида биржевых сделок осуществляются в начальной стадии нейтрализации финансового риска, а третий их вид — в стадии завершения. Принцип механизма хеджирования с использованием фьючерсных контрактов основан на том, что если предприятие несет финансовые потери из-за изменения цен к моменту поставки как продавец реального актива или ценных бумаг, то оно выигрывает в тех же размерах как покупатель фьючерсных контрактов на такое же количество активов или ценных бумаг и наоборот. В связи с этим в механизме нейтрализации финансовых рисков данной группы различают два вида операций с использованием фьючерсных контрактов — хеджирование покупкой и хеджирование продажей этих контрактов;

хеджирование с использованием опционов. Оно характеризует механизм нейтрализации финансовых рисков по операциям с ценными бумагами, валютой, реальными активами или другими видами деривативов. В основе этой формы хеджирования лежит сделка с премией (опционом), уплачиваемой за право (но не обязательство) продать или купить в течение предусмотренного опционным контрактом срока ценную бумагу, валюту, реальный актив или дериватив в обусловленном количестве и по заранее оговоренной цене. В механизме нейтрализации финансовых рисков с использованием этого вида производных ценных бумаг различают хеджирование на основе опциона на покупку (предоставляющего право покупки по оговоренной цене); опциона на продажу (предоставляющего право продажи по оговоренной цене); двойного опциона или «стеллажа» (предоставляющего одновременно право покупки или продажи соответствующего финансового или реального актива по согласованной цене). Цена, которую предприятие выплачивает за приобретение опциона, по существу является уплачиваемой страховой премией;

хеджирование с использованием операции «своп «. Оно характеризует механизм нейтрализации финансовых рисков по операциям с валютой, ценными бумагами, долговыми финансовыми обязательствами предприятия. В основе операции «своп» лежит обмен (покупка-продажа) соответствующими финансовыми активами или финансовыми обязательствами с целью улучшения их структуры и снижения возможных потерь. В механизме нейтрализации финансовых рисков с использованием этой формы хеджирования применяются операции валютного свопа (обмена будущих обязательств в одной валюте на соответствующие обязательства в другом виде валюты); фондового свопа (обязательства превратить один вид ценной бумаги в другой, например, обращающиеся облигации предприятия в эмитируемые им акции); процентного свопа (обмена долговых финансовых обязательств предприятия с фиксированной процентной ставкой на обязательства с плавающей процентной ставкой или наоборот).

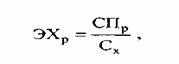

В процессе хеджирования финансовых рисков необходимо сравнивать стоимость хеджа с суммой снижения возможных потерь по этим рискам. В сочетании друг с другом эти два показателя формируют эффективность операций хеджирования, которая определяется по следующей формуле:

г

де ЭХр — коэффициент эффективности хеджирования финансового риска;

де ЭХр — коэффициент эффективности хеджирования финансового риска;СПР — сумма снижения возможных потерь по финансовому риску в результате хеджирования;

Сх — полная стоимость всех затрат по хеджу.

На основе этой формулы определяется так называемый «эффективный хедж» [efficient hedge], коэффициент эффективности хеджирования по которому превышает единицу. Исходя из вариантов рыночной стоимости хеджирования на основе рассмотренного коэффициента хеджер может выбрать «оптимальный хедж» [optimal hedge), который на единицу стоимости хеджа позволяет получить максимальную сумму снижения возможных потерь по риску.

Механизм нейтрализации финансовых рисков на основе различных форм хеджирования будет получать все большее развитие в отечественной практике риск—менеджмента в силу высокой его результативности.

- Диверсификация и распределение финансовых рисков.

Механизм диверсификации используется прежде всего для нейтрализации негативных финансовых последствий несистематических (специфических) видов рисков. В первую очередь он позволяет минимизировать портфельные риски. Принцип действия механизма диверсификации основан на разделении рисков, препятствующем их концентрации.

В качестве основных форм диверсификации финансовых рисков предприятия могут быть использованы следующие ее направления:

диверсификация видов финансовой деятельности. Она предусматривает использование альтернативных возможностей получения дохода от различных финансовых операций — краткосрочных финансовых вложений, формирования кредитного портфеля, осуществления реального инвестирования, формирования портфеля долгосрочных финансовых вложений и т.п.

диверсификация валютного портфеля («валютной корзины») предприятия. Она предусматривает выбор для проведения внешнеэкономических операций нескольких видов валют. В процессе этого направления диверсификации обеспечивается снижение финансовых потерь по валютному риску предприятия;

диверсификация депозитного портфеля. Она предусматривает размещение крупных сумм временно свободных денежных средств на хранение в нескольких банках. Так как условия размещения денежных активов при этом существенно не меняются, это направление диверсификации обеспечивает снижение уровня риска депозитного портфеля без изменения уровня его доходности;

диверсификация кредитного портфеля. Она предусматривает расширение круга покупателей продукции предприятия и направлена на уменьшение его кредитного риска. Обычно диверсификация кредитного портфеля в процессе нейтрализации этого вида финансового риска осуществляется совместно с лимитированием концентрации кредитных операций путем установления дифференцированного по группам покупателей кредитного лимита;

диверсификация портфеля ценных бумаг. Это направление диверсификации позволяет снижать уровень несистематического риска портфеля, не уменьшая при этом уровень его доходности (механизм такой нейтрализации за счет действия ковариации подробно рассмотрен ранее);

диверсификация программы реального инвестирования. Она предусматривает включение в программу инвестирования различных инвестиционных проектов с альтернативной отраслевой и региональной направленностью, что позволяет снизить общий инвестиционный риск по программе.

Механизм этого направления нейтрализации финансовых рисков основан на частичном их трансферте (передаче) партнерам по отдельным финансовым операциям. При этом хозяйственным партнерам передается та часть финансовых рисков предприятия, по которой они имеют больше возможностей нейтрализации их негативных последствий и располагают более эффективными способами внутренней страховой защиты.

В современной практике риск—менеджмента получили широкое распространение следующие основные направления распределения рисков (их трансферта партнерам):

распределение риска между участниками инвестиционного проекта. В процессе такого распределения предприятие может осуществить трансферт подрядчикам финансовых рисков, связанных с невыполнением календарного плана строительно-монтажных работ, низким качеством этих работ, хищением переданных им строительных материалов и некоторых других. Для предприятия, осуществляющего трансферт таких рисков, их нейтрализация заключается в переделке работ за счет подрядчика, выплаты им сумм неустоек и штрафов и в других формах возмещения понесенных потерь;

распределение риска между предприятием и поставщиками сырья и материалов. Предметом такого распределения являются прежде всего финансовые риски, связанные с потерей (порчей) имущества (активов) в процессе их транспортирования и осуществления погрузо-разгрузочных работ. Формы такого распределения рисков регулируются соответствующими международными правилами — «ИНКОТЕРМС-2000»;

распределение риска между участниками лизинговой операции. Так, при оперативном лизинге предприятие передает арендодателю риск морального устаревания используемого (лизингуемого) актива, риск потери им технической производительности (при соблюдении установленных правил эксплуатации) и ряд других видов рисков, предусматриваемых соответствующими специальными оговорками в заключаемом контракте;

распределение риска между участниками факторинговой (форфейтинговой) операции. Предметом такого распределения является прежде всего кредитный риск предприятия, который в преимущественной его доле передается соответствующему финансовому институту — коммерческому банку или факторинговой компании. Эта форма распределения риска носит для предприятия платный характер, однако позволяет в существенной степени нейтрализовать негативные финансовые последствия его кредитного риска.

- Резервирование и другие методы нейтрализации финансовых рисков.

Механизм этого направления нейтрализации финансовых рисков основан на резервировании предприятием части финансовых ресурсов, позволяющем преодолевать негативные финансовые последствия по тем финансовым операциям, по которым эти риски не связаны с действиями контрагентов. Основными формами этого направления нейтрализации финансовых рисков являются:

формирование резервного (страхового) фонда предприятия. Он создается в соответствии с требованиями законодательства и устава предприятия. На его формирование направляется не менее 5% суммы прибыли, полученной предприятием в отчетном периоде;

формирование целевых резервных фондов. Примером такого формирования могут служить: фонд страхования ценового риска (на период временного ухудшения конъюнктуры рынка); фонд уценки товаров на предприятиях торговли; фонд погашения безнадежной дебиторской задолженности по кредитным операциям предприятия и т.п. Перечень таких фондов, источники их формирования и размеры отчислений в них определяются уставом предприятия и другими внутренними документами и нормативами;

формирование резервных сумм финансовых ресурсов в системе бюджетов, доводимых различным центрам ответственности. Такие резервы предусматриваются обычно во всех видах капитальных бюджетов и в ряде гибких текущих бюджетов;

формирование системы страховых запасов материальных и финансовых ресурсов по отдельным элементам оборотных активов предприятия. Такие страховые запасы создаются по денежным активам, сырью, материалам, готовой продукции. Размер потребности в страховых запасах по отдельным элементам оборотных активов устанавливается в процессе их нормирования;

нераспределенный остаток прибыли, полученной в отчетном периоде. До его распределения в инвестиционном процессе он может рассматриваться как резерв финансовых ресурсов, направляемых в необходимом случае на ликвидацию негативных последствий отдельных финансовых рисков.

Используя этот механизм нейтрализации финансовых рисков, необходимо иметь в виду, что страховые резервы во всех их формах, хотя и позволяют быстро возместить понесенные предприятием финансовые потери, однако «замораживают» использование достаточно ощутимой суммы финансовых ресурсов. В результате этого снижается эффективность использования собственного капитала предприятия, усиливается его зависимость от внешних источников финансирования. Это определяет необходимость оптимизации сумм резервируемых финансовых ресурсов с позиций предстоящего их использования для нейтрализации лишь отдельных видов финансовых рисков. К числу таких рисков могут быть отнесены:

не страхуемые виды финансовых рисков;

финансовые риски допустимого и критического уровня с невысокой вероятностью возникновения;

большинство финансовых рисков допустимого уровня, расчетная стоимость предполагаемого ущерба по которым невысока.

Прочие методы внутренней нейтрализации финансовых рисков. К числу основных из таких методов, используемых предприятием, могут быть отнесены:

обеспечение востребования с контрагента по финансовой операции дополнительного уровня премии за риск. Если уровень риска по намечаемой к осуществлению финансовой операции превышает расчетный уровень дохода по ней (по шкале «доходность—риск»), необходимо обеспечить получение дополнительного дохода по ней или отказаться от ее проведения;

получение от контрагентов определенных гарантий. Такие гарантии, связанные с нейтрализацией негативных финансовых последствий при наступлении рискового события, могут быть предоставлены в форме поручительства, гарантийных писем третьих лиц, страховых полисов в пользу предприятия со стороны его контрагентов по высоко рисковым финансовым операциям;

сокращение перечня форс-мажорных обстоятельств в контрактах с контрагентами. В современной отечественной хозяйственной практике этот перечень необоснованно расширяется (против общепринятых международных коммерческих и финансовых правил), что позволяет партнерам предприятия избегать в ряде случаев финансовой ответственности за невыполнение своих контрактных обязательств;

обеспечение компенсации возможных финансовых потерь по рискам за счет предусматриваемой системы штрафных санкций. Это направление нейтрализации финансовых рисков предусматривает расчет и включение в условия контрактов с контрагентами необходимых размеров штрафов, пени, неустоек и других форм финансовых санкций в случае нарушения ими своих обязательств (несвоевременных платежей за продукцию, невыплаты процентов и т.п.). Уровень штрафных санкций должен в полной мере компенсировать финансовые потери предприятия в связи с неполучением расчетного дохода, инфляцией, снижением стоимости денег во времени и т.п.

- Условия страхования финансовых рисков.

Страхование финансового риска – это страхование имущественных интересов Страхователя на случай невыполнения договорных обязательств со стороны контрагента Страхователя по бизнесу. Риски здесь могут быть следующие: неуплата, непогашение, невозврат, непоставка и другие. Причиной страховых случаев могут быть банкротство контрагента, просрочки, несоблюдение условий, политические риски и т.д.

При оформлении договоров страхования финансовых рисков, как правило, Страховщиками анализируются договорные обязательства контрагентов, бухгалтерская отчетность и балансовые показатели предприятия-страхователя.

Комплексное страхование финансовых институтов

BBB (Bankers Blanket Bond) - общепринятая в мировой практике программа страхования, получившая распространение в последнее время и в России. Программа ВВВ предназначена для следующих финансовых институтов: банков, небанковских кредитных организаций, профессиональных участников рынка ценных бумаг.

Объектом страхования являются имущественные интересы банка (финансового института), связанные с риском его убытков вследствие противоправных действий персонала или третьих лиц.

Риски, принимаемые на страхование:

Мошеннические действия персонала. Этот риск является ключевым: по экспертным дaнным, порядка 70—80% преступлений, совершаемых против банков и других финансовых учреждений, связаны с действиями их собственных сотрудников.

Гибель (утрата, повреждение) находящихся в помещениях страхователя или его корреспондентов ценностей (нaличных денег, слитков и изделий из драгметаллов, драгоценных камней, ценных бумаг, платежных документовh и т. д.).

Гибель (утрата, повреждение) ценностей во время перевозки.

Хищение путем разбоя, кражи или грабежа ценного имущества, принадлежащего Страхователю (или/и его клиентам) и находящегося в специально оборудованных (защищенных от несанкционированного доступа) помещениях Страхователя;

Подделка денежных средств, ценных бумаг, платёжных поручений, других платежных документов; операции с поддельными ценными бумагами и платежными документами.

Повреждение (гибель, утрата) помещений и внутреннего оборудования (имущества), находящегося в них из-за кражи, вандализма, других умышленных действий.

Риски могут страховаться как комплексно, так и раздельно.

Преимущество единого комплексного полиса в том, что эти виды страхования являются взаимодополняющими: риски, которые покрываются по одному виду страхования, исключаются по другим. А поскольку экономические преступления зачастую носят очень сложный характер, то не всегдa просто определить, стал ли убыток финансового института следствием какого-то преступного действия или ошибки сотрудника. Имея комплексный полис, страхователь может быть уверен, что все его убытки будут возмещены.

Обязательным условием выдачи страхователю полиса BBB является проведение предварительного анализа рисков и способов защищенности от них.

Страховой суммой является определенная договором страхования денежная сумма, в пределах которой Страховщик обязуется выплатить страховое возмещение.

Размер страховой премии зависит от многих факторов, в том числе, от размера выбранного лимита ответственности (страховой суммы), и может варьироваться от нескольких десятков до нескольких сотен тысяч долларов в зависимости от объема страхового покрытия.

Страхование финансового риска при долевом участии в строительстве

Договоры страхования финансового риска заключаются с юридическими и физическими лицами, являющимися инвесторами (соинвесторами), заказчиками и другими субъектами (участниками) инвестиционной деятельности при долевом участии в строительстве объектов недвижимости (в дальнейшем «Страхователи»).

Объектом страхования являются имущественные интересы Страхователя, связанные с риском его убытков в результате участия Страхователя в инвестиционной деятельности, результатом которой является приобретение права собственности на объект недвижимости.

Риски, принимаемые на страхование:

Невозвращение Страхователю внесенных им денежных средств по договору о привлечении финансовых средств при условии отсутствия регистрации права собственности Страхователя на объект недвижимости по причинам, не зависящим от Страхователя, в срок, предусмотренный договором страхования.

Невозвращение Страхователю внесенных им денежных средств по договору с Должником о привлечении финансовых средств при условии отсутствия регистрации права собственности Страхователя на объект недвижимости по причине признания судом Должника банкротом.

Страховая сумма не должна превышать размера убытков, которые Страхователь, как можно ожидать, понес бы при наступлении страхового случая. Под убытками понимается сумма денежных средств, внесенных Страхователем по Договору о привлечении финансовых средств в размере, установленном договором между Страхователем и Должником.

Страховой тариф устанавливается Страховщиком в зависимости от характера страхового риска. Для заключения договора страхования Страхователь представляет документы в соответствии с перечнем Страховщика. Страховщик осуществляет экспертизу страхового риска, после чего стороны производят окончательное согласование условий страхования, и Страховщик выдает страхователю страховой полис.

- Формы страхования финансовых рисков.

Обязательное страхование, Оно представляет собой форму страхования, базирующуюся на законодательно оформленной обязательности его осуществления как для страхователя, так и для страховщика. Массовость этого страхования позволяет существенно снизить размеры страховых тарифов и упростить процедуру его осуществления. Однако обязательное страхование не учитывает в полной мере особенности страхуемых активов, различную вероятность наступления страхового события на предприятиях разных типов, финансовые возможности страхователя и рад других факторов, индивидуализирующих страховую защиту

•Добровольное страхование. Оно характеризует форму страхования, основанную лишь на добровольно заключаемом договоре между страхователем к страховщиком исходя из страхового интереса каждого из них. Принцип добровольности, основанный на страховом интересе сторон, распространяется как на предприятие, так и на страховщика, позволяя последнему уклоняться от страхования опасных или невыгодных для него финансовых рисков.

- Виды страхования финансовых рисков.

Страхование имущества (активов). Этот вид страхования является основным, так как он обеспечивает страховую защиту основной суммы активов предприятия. Особенности этого вида страхования заключаются § следующем:

а) страхованием может быть охвачен весь комплекс материальных и нематериальных активов предпри- ятия;

б) страхование этих активов может быть осуществлено в размере реальной рыночной их стоимости (т.е* по их восстановительной* а

не балансовой оценке) при наличии соответствующей экспертной оценки;

в) страхование различных видов этих активов может быть осуществлено у нескольких (а не одного) страховщиков, что гарантирует более прочную сте- пень надежности страховой защиты, в частности, при банкротстве самих страховщиков (такое стра хование является для предприятия одним да на правлений диверсификации финансовых рисков); г) в процессе страхования этих активов как его со ставляющая может быть учтен инфляционный рис1 перспективного периода, i Страхование кредитных рисков (или рыска расчетов) Объектом такого страхования является риск неплатежа (несвоевременного платежа) со стороны покупателей продую ции при предоставлении им товарного (коммерческого кредита или при поставке им продукции на условиям последующей оплаты Это страхование осуществляет, ка* правило, само предприятие, относя расходы по нему на дебитора Кредитный риск предприятия может быть застрахован и самим покупателем продукции (в форме его финансовой ответственности) с передачей страхового полис* предприятию-продавцу. Такой вид страхования может быт распространен и на финансовые риски по потребительскому кредиту при долгосрочных его формах и высоко* стоимосги товаров.

• Страхование депозитных рисков. Оно производите* в процессе осуществления предприятием как краткосрочных, так и долгосрочных финансовых вложений ( использованием различных депозитных инструментов Объектом такого страхования является финансовый рис* невозврата банком суммы основного долга и процентов ш депозитным вкладам и депозитным сертификатам в случае его банкротства.

• Страхование инвестиционных рисков. Объектом этогс вида страхования являются, как правило, многочисленные простые риски реального инвестирования, в первую очередь, риски несвоевременного завершения нроектно-кон-структорских работ по инвестиционному проекту, несвоевременного завершения строительно-монтажных работ ж нему, невыхода на запланированную проектную произвол-ственную мощность и другие. В зарубежной практике распространено страхование получения предусмотренного дохода и по финансовым инвестициям, однако у нас этот вщ финансового риска относится пока к нестрахуемым в связи с высокой вероятностью наступления страхового события (при таких условиях размер страховой премии может превышать оазмев поогаозиотемого инвестиционного дохода).

• Страхование косвенных финансовых рисков Такое страхование охватывает многие виды финансовых рисков предприятия при наличии достаточного страхового интереса у страховщика. Этот вид страхования охватывает такие его разновидности, как страхование расчетной прибыли, страхование упущенной выгоды, страхование превышения установленного бюджета капитальных или текущих затрат, страхование лизинговых платежей и другие.

• Страхование финансовых гарантий* К такому виду страхования предприятие прибегает ц процессе привлечения заемных финансовых средств (в форме банковского, коммерческого и других видов кредитов) ло требованию кредиторов. Объектом такого страхования является финансовый риск невозврата (несвоевременного возврата) суммы основного долга и неуплаты (несвоевременной уплаты) установленной суммы процентов. Страхование финансовых гарантий предполагает, что определенные финансовые обязательства предприятия, связанные с привлечением заемного капитала» будут выполнены в полном соответствии с условиями кредитного договора.

• Прочие виды страхования финансоеых рисков. Его объектом являются иные виды финансовых рисков» не вошедшие в состав рассмотренных выше традиционных видов страхования.