«Методы оценки финансовых рисков»

| Вид материала | Документы |

- Р. А. Обозов Место систематических финансовых рисков в общей, 49.26kb.

- Темы курсовых работ по дисциплине «Риск-менеджмент» Риск в экономической и предпринимательской, 43.85kb.

- «Методы оценки рыночных рисков», 19.3kb.

- Вопросы к экзамену по предмету «финансовые риски», 20.71kb.

- Методика расчета показателей платежеспособности Методы снижения рисков банкротства, 27.62kb.

- «Проблемы анализа финансовых рисков в практике российских банков», 74.1kb.

- Страхование финансовых рисков по ценным бумагам, 118.97kb.

- Программа повышения квалификации аудиторов № пк-22 «Оценка и анализ рисков при аудите», 35.26kb.

- Журнал «Банковские технологии», февраль 2003 Практический опыт имитационного моделирования, 281.14kb.

- Пример оценки бизнеса методом сравнения, 1655.04kb.

Оценка уровня финансового риска.

Степень риска - это вероятность наступления случая потерь, а также размер возможного ущерба от него. Риск может быть: допустимым - имеется угроза полной потери прибыли от реализации планируемого проекта; критическим - возможны непоступление не только прибыли, но и выручки и покрытие убытков за счет средств предпринимателя; катастрофическим - возможны потеря капитала, имущества и банкротство предпринимателя. Количественный анализ - это определение конкретного размера денежного ущерба отдельных подвидов финансового риска и финансового риска в совокупности.

В основе оценки финансовых рисков лежит нахождение зависимости между определенными размерами потерь предприятия и вероятностью их возникновения. Эта зависимость находит выражение в строящейся кривой вероятностей возникновения определенного уровня потерь.

Построение кривой - чрезвычайно сложная задача, требующая от служащих, занимающихся вопросами финансового риска, достаточного опытами знаний. Для построения кривой вероятностей возникновения определенного уровня потерь (кривой риска) применяются различные способы: статистический; анализ целесообразности затрат; метод экспертных оценок; аналитический способ; метод аналогий.

Среди них следует особо выделить три: статистический способ, метод экспертных оценок, аналитический способ. Финансовый риск, как и любой другой, имеет математически выраженную вероятность наступления потери, которая опирается на статистические данные и может быть рассчитана с достаточно высокой точностью. Чтобы количественно определить величину финансового риска, необходимо знать все возможные последствия какого-либо отдельного действия и вероятность самих последствий.

- Концепция и дифференциация методических подходов к учету фактора риска.

Методический подход к оценке уровня финансового риска является наиболее обширным, так как включает в себя разнообразные экономико-статистические, экспертные, аналоговые методы осуществления такой оценки. Выбор конкретных методов оценки определяется наличием необходимой информационной базы и уровнем квалификации менеджеров.

- Экономико-статистические методы составляют основу проведения оценки уровня финансового риска. К числу основных расчетных показателей такой оценки относятся: а) Уровень финансового риска. Он характеризует общий алгоритм оценки этого уровня. б) Дисперсия. Она характеризует степень колеблемости изучаемого показателя (в данном случае — ожидаемого дохода от осуществления финансовой операции) по отношению к его средней величине. в) Среднеквадратическое (стандартное) отклонение. Этот показатель является одним из наиболее распространенных при оценке уровня индивидуального финансового риска, так же как и дисперсия определяющий степень колеблемости и построенный на ее основе.

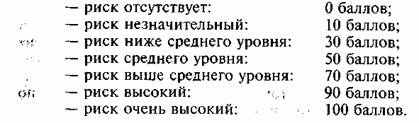

- Экспертные методы оценки уровня финансового риска применяются в том случае, если на предприятии отсутствуют необходимые информативные данные для осуществления расчетов экономико-статистическими методами. Эти методы базируются на опросе квалифицированных специалистов (страховых, финансовых, инвестиционных менеджеров соответствующих специализированных организаций) с последующей математической обработкой результатов этого опроса. В процессе экспертной оценки каждому эксперту предлагается оценить уровень возможного риска, основываясь на определенной балльной шкале, например: 1. риск отсутствует: 0 баллов; 2. риск незначительный: 10 баллов; 3. риск ниже среднего уровня: 30 баллов; 4. риск среднего уровня: 50 баллов; 5. риск выше среднего уровня: 70 баллов; 6. риск высокий: 90 баллов; 7. риск очень высокий: 100 баллов

3. Аналоговые методы оценки уровня финансового риска позволяют определить уровень рисков по отдельным наиболее массовым финансовым операциям предприятия. При этом для сравнения может быть использован как собственный, так и внешний Опыт осуществления таких финансовых операций.

- Экономико-статистические методы оценки финансовых рисков6 уровень и дисперсия.

Методический инструментарий оценки уровня финансового риска является наиболее обширным, так как включает в себя разнообразные экономико-статистические, экспертные, аналоговые методы осуществления такой оценки. Выбор конкретных методов оценки определяется наличием необходимой информационной базы и уровнем квалификации менеджеров.

Экономико-статистические методы составляют основу проведения оценки уровня финансового риска. К числу основных расчетных показателей такой оценки относятся:

а) Уровень финансового риска. Он характеризует общий алгоритм оценки этого уровня, представленный следующей формулой:

УР = ВР х РП

где УР — уровень соответствующего финансового риска; ВР — вероятность возникновения данного финансового риска; РП — размер возможных финансовых потерь при реализации данного риска.

В практике использования этого алгоритма размер возможных финансовых потерь выражается обычно абсолютной суммой, а вероятность возникновения финансового риска — одним из коэффициентов измерения этой вероятности (коэффициентом вариации, бета-коэффициентом и др.). Соответственно, уровень финансового риска при его расчете по данному алгоритму будет выражен абсолютным показателем, что существенно снижает базу его сравнения при рассмотрении альтернативных вариантов.

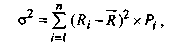

б) Дисперсия. Она характеризует степень колеблемости изучаемого показателя (в данном случае — ожидаемого дохода от осуществления финансовой операции) по отношению к его средней величине. Расчет дисперсии осуществляется по следующей формуле:

г

де σ2 — дисперсия; Ri — конкретное значение возможных вариантов ожидаемого дохода по рассматриваемой финансовой операции; R — среднее ожидаемое значение дохода по рассматриваемой финансовой операции; Рi — возможная частота (вероятность) получения отдельных вариантов ожидаемого дохода по финансовой операции; n — число наблюдений.

де σ2 — дисперсия; Ri — конкретное значение возможных вариантов ожидаемого дохода по рассматриваемой финансовой операции; R — среднее ожидаемое значение дохода по рассматриваемой финансовой операции; Рi — возможная частота (вероятность) получения отдельных вариантов ожидаемого дохода по финансовой операции; n — число наблюдений.- Экспертные методы оценки финансовых рисков.

Э

кспертные методы оценки уровня финансового риска применяются в том случае, если на предприятии отсутствуют необходимые информативные данные для осуществления расчетов экономико-статистическими методами. Эти методы базируются на опросе квалифицированных специалистов (страховых, финансовых, инвестиционных менеджеров соответствующих специализированных организаций) с последующей математической обработкой результатов этого опроса.

кспертные методы оценки уровня финансового риска применяются в том случае, если на предприятии отсутствуют необходимые информативные данные для осуществления расчетов экономико-статистическими методами. Эти методы базируются на опросе квалифицированных специалистов (страховых, финансовых, инвестиционных менеджеров соответствующих специализированных организаций) с последующей математической обработкой результатов этого опроса.В целях получения более развернутой характеристики уровня риска по рассматриваемой операции опрос следует ориентировать на отдельные виды финансовых рисков, идентифицированные по данной операции (процентный, валютный, инвестиционный и т.п.).

В процессе экспертной оценки каждому эксперту предлагается оценить уровень возможного риска, основываясь на определенной балльной шкале, например:

- Методический инструментарий оценки стоимости денежных средств с учетом фактора риска.

Методический инструментарий оценки стоимости денежных средств с учетом фактора риска дает возможность осуществлять расчеты как будущей, так и настоящей их стоимости с обеспечением необходимого уровня премии за риск.

1. При оценке будущей стоимости денежных средств с учетом фактора риска используется следующая формула:

где SR — будущая стоимость вклада (денежных средств), учитывающая фактор риска;

где SR — будущая стоимость вклада (денежных средств), учитывающая фактор риска;P — первоначальная сумма вклада;

Аn —безрисковая норма доходности на финансовом рынке, выраженная десятичной дробью;

RPn — уровень премии за риск по конкретному финансовому инструменту (финансовой операции), выраженный десятичной дробью;

п— количество интервалов, по которым осуществляется каждый конкретный платеж, в общем обусловленном периоде времени.

2

.При оценке настоящей стоимости денежных средств с учетом фактора риска используется следующая формула:

.При оценке настоящей стоимости денежных средств с учетом фактора риска используется следующая формула:PR=

где РR-настоящая стоимость вклада (денежных средств), учитывающая фактор риска;

Sr-ожидаемая будущая стоимость вклада (денежных средств)

An — без рисковая норма доходности на финансовом рынке, выраженная десятичной дробью;

RPn-уровень премии за риск по конкретному финансовому инструменту, выраженный десятичной дробью;

n — количество интервалов по которым осуществляется каждый конкретный платеж, в общем периоде времени.

- Принятие решений в условиях риска и неопределенности.

При принятии управленческих решений в условиях неопределенности и риска необходимо проводить анализ рисков. Анализ рисков подразделяется на два взаимно дополняющих друг друга вида: качественный, главная задача которого состоит в определении факторов риска и обстоятельств, приводящих к рисковым ситуациям, и количественный, позволяющий вычислить величину отдельных рисков и риска проекта в целом. Исследование риска целесообразно проводить в следующей последовательности :

выявление объективных и субъективных факторов, влияющих на конкретный вид риска;

анализ выявленных факторов;

оценка конкретного вида риска с финансовых позиций, определяющая либо финансовую состоятельность проекта, либо его экономическую целесообразность;

установка допустимого уровня риска;

анализ отдельных операций по выбранному уровню риска;

разработка мероприятий по снижению риска при принятии управленческого решения.

После проведения анализа рисков в процессе разработки управленческого решения используются специальные приемы управления риском.

Вопросами теории управления риском занимается риск-менеджмент.

Риск-менеджмент — специальная форма предпринимательской деятельности. Осуществляют ее профессиональные институты специалистов, страховые компании, финансовые менеджеры.

Одна из основных сфер риск-менеджмента — страховой рынок, где объектом купли-продажи выступают страховые услуги, предоставляемые организациям и отдельным гражданам преимущественно страховыми компаниями и негосударственными пенсионными фондами.

Основные приемы риск-менеджмента при принятии управленческих решений:

избежание риска — уклонения от мероприятия, связанного с риском;

удержание риска — оставление риска за инвестором (предполагая покрытие возможных убытков за счет резервных средств инвестора);

передача риска — передача ответственности за риск, например,страховой компании;

снижение степени риска — уменьшение вероятности потерь и сокращение ожидаемого их объема.

Наиболее распространенные приемы для снижения степени риска:

диверсификация;

получение дополнительной информации о ситуации принятия решения;

лимитирование за счет установления предельных сумм расходов,продажи, кредита;

самострахование за счет создания натуральных и денежных резервных (страховых) фондов;

страхование.

- Применение критерия Вальда для принятия управленческих решений.

Матрица, приведенная в таблице 1, содержит: Аj — альтернативы, т. е. варианты действий, один из которых необходимо выбрать; Si — возможные варианты состояний окружающей среды; aij — элемент матрицы, обозначающий значение стоимости капитала, принимаемое альтернативой j при coстоянии окружающей среды i.

Таблица . Матрица решений.

| Альтернатива | S (состояние среды) | |||||

| А | S1 | S2 | … | Si | … | Sm |

| А1 | a11 | a12 | … | a1i | … | a1m |

| | … | … | … | … | … | … |

| Аj | aj1 | aj2 | … | aji | … | ajm |

| Аn | an1 | an2 | … | ajn | … | anm |

Для выбора оптимальной стратегии в ситуации неопределённости используются различные правила и критерии.

Правило максимин (критерий Ваальда).

В соответствии с этим правилом из альтернатив aj выбирают ту, которая при самом неблагоприятном состоянии внешней среды, имеет наибольшее значение показателя. С этой целью в каждой строчке матрицы фиксируют альтернативы с минимальным значением показателя и из отмеченных минимальных выбирают максимальное. Альтернативе а* с максимальным значением из всех минимальных даётся приоритет.

Принимающий решение в этом случае минимально готов к риску, предполагая максимум негативного развития состояния внешней среды и учитывая наименее благоприятное развитие для каждой альтернативы.

По критерию Ваальда лица, принимающие решения, выбирают стратегию, гарантирующую максимальное значение наихудшего выигрыша (критерия максимина).

- Использование критерия максимакса в процессе принятия решений.

В соответствии с этим правилом выбирается альтернатива с наивысшим достижимым значением оцениваемого показателя. При этом ЛПР не учитывает риска от неблагоприятного изменения окружающей среды. Альтернатива находится по формуле:

а* = {аjmaxj maxi Пij }

Используя это правило, определяют максимальное значение для каждой строки и выбирают наибольшее из них.

Большой недостаток правил максимакса и максимина – использование только одного варианта развития ситуации для каждой альтернативы при принятии решения.

- Применение критерия максимина Гурвица в целях выработки и принятия оптимальных управленческих решений.

В соответствии с этим правилом правила максимакс и максимин сочетаются связыванием максимума минимальных значений альтернатив. Это правило называют ещё правилом оптимизма – пессимизма. Оптимальную альтернативу можно рассчитать по формуле:

а* = maxi [(1-α) minj Пji+ α maxj Пji]

где α- коэффициент оптимизма, α =1…0 при α =1 альтернатива выбирается по правилу максимакс, при α =0 – по правилу максимин. Учитывая боязнь риска, целесообразно задавать α =0,3. Наибольшее значение целевой величины и определяет необходимую альтернативу.

Правило Гурвица применяют, учитывая более существенную информацию, чем при использовании правил максимин и максимакс.

Таким образом, при принятии управленческого решения в общем случае необходимо:

спрогнозировать будущие условия, например, уровни спроса;

разработать список возможных альтернатив

оценить окупаемость всех альтернатив;

определить вероятность каждого условия;

оценить альтернативы по выбранному критерию решения.

- Использование критерия минимакса Сэвиджа при принятии управленческих решений по финансовым операциям

В отличие от максимина минимакс ориентирован на минимизацию не столько потерь, сколько сожалений по поводу упущенной прибыли. Правило допускает разумный риск ради получения дополнительной прибыли. Критерий Севиджа рассчитывается по формуле:

min max П = mini [ maxj (maxi Xij - Xij)]

где mini, maxj – поиск максимума перебором соответствующих столбцов и строк.

Расчёт минимакса состоит их четырёх этапов:

Находится лучший результат каждой графы в отдельности, то есть максимум Xij (реакции рынка).

Определяется отклонение от лучшего результата каждой отдельной графы, то есть maxi Xij – Xij. Полученные результаты образуют матрицу отклонений (сожалений), так как её элементы – это недополученная прибыль от неудачно принятых решений, допущенных из-за ошибочной оценки возможности реакции рынка.

Для каждой сточки сожалений находим максимальное значение.

Выбираем решение, при котором максимальное сожаление будет меньше других.

- Внутренние механизмы нейтрализации финансовых рисков: избежание и лимитирование концентрации рисков.

Основным объектом использования внутренних механизмов нейтрализации являются, как правило, все виды допустимых финансовых рисков, значительная часть рисков критической группы, а также не страхуемые катастрофические риски, если они принимаются предприятием в силу объективной необходимости. В современных условиях внутренние механизмы нейтрализации охватывают преимущественную часть финансовых рисков предприятия.

Преимуществом использования внутренних механизмов нейтрализации финансовых рисков является высокая степень альтернативности принимаемых управленческих решений, не зависящих, как правило, от других субъектов хозяйствования. Они исходят из конкретных условий осуществления финансовой деятельности предприятия и его финансовых возможностей, позволяют в наибольшей степени учесть влияние внутренних факторов на уровень финансовых рисков в процессе нейтрализации их негативных последствий

1.Избежание риска. Это направление нейтрализации финансовых рисков является наиболее радикальным. Оно заключается в разработке таких мероприятий внутреннего характера, которые полностью исключают конкретный вид финансового риска. К числу основных из таких мер относятся:

- отказ от осуществления финансовых операций, уровень риска по которым чрезмерно высок;

- отказ от продолжения хозяйственных отношений с партнерами, систематически нарушающими контрактные обязательства;

- отказ от использования в высоких объемах заемного капитала;

- отказ от чрезмерного использования оборотных активов в низко ликвидных формах;

- отказ от использования временно свободных денежных активов в краткосрочных финансовых инвестициях.

2. Лимитирования концентрации риска. Механизм лимитирования концентрации финансовых рисков используется обычно по тем их видам, которые выходят за пределы допустимого их уровня, т.е. по финансовым операциям, осуществляемым в зоне критического или катастрофического риска.

Система финансовых нормативов, обеспечивающих лимитирования концентрации рисков, может включать:

- предельный размер (удельный вес) заемных средств, используемых в хозяйственной деятельности;

- минимальный размер (удельный вес) активов в высоколиквидной форме;

- максимальный размер товарного (коммерческого) или потребительского кредита, предоставляемого одному покупателю;

- максимальный размер депозитного вклада, размещаемого в одном банке;

- максимальный размер вложения средств в ценные бумаги одного эмитента;

- максимальный период отвлечение средств в дебиторскую задолженность.

3. Хеджирование.

- хеджирование с использованием фьючерсных контрактов.

- хеджирование с использованием опционов.

- хеджирование с использованием операции «своп».

4. Диверсификация.

- диверсификация видов финансовой деятельности.

- диверсификация валютного портфеля («валютной корзины») предприятия;

- диверсификация депозитного портфеля;

- диверсификация кредитного портфеля;

- диверсификация портфеля ценных бумаг;

- диверсификация программы реального инвестирования.

5. Распределение рисков.

- распределение риска между участниками инвестиционного проекта;

- распределение риска между предприятием и поставщиками сырья и материалов;

- распределение риска между участниками лизинговой операции;

- распределение риска между участниками факторинговой (форфейтинговой) операции.

6. Резервирование.

- формирование резервного (страхового) фонда предприятия;

- формирование целевых резервных фондов;

- формирование резервных сумм финансовых ресурсов в системе бюджетов, доводимых различным центрам ответственности;

- формирование системы страховых запасов материальных и финансовых ресурсов по отдельным элементам оборотных активов предприятия;

- нераспределенный остаток прибыли, полученной в отчетном периоде.

7. Прочие методы внутренней нейтрализации финансовых рисков.

- обеспечение востребования с контрагента по финансовой операции дополнительного уровня премии за риск;

- получение от контрагентов определенных гарантий;

- сокращение перечня форс-мажорных обстоятельств в контрактах с контрагентами;

- обеспечение компенсации возможных финансовых потерь по рискам за счет предусматриваемой системы штрафных санкций.