Формирование интегрированной системы планирования в условиях холдинга (на примере кондитерской промышленности)

| Вид материала | Автореферат |

- Формирование инвестиционно-инновационной стратегии холдинга (на примере кондитерской, 363.71kb.

- Э. Н. Кучменко формирование индустриального общества в украине (на примере Киевской, 4823.46kb.

- Формирование системы внутрифирменного и стратегического планирования На предприятиях, 482.6kb.

- Бизнес-планирования, 48.98kb.

- Разработка системы формирования инвестиционного процесса на предприятиях тэк в условиях, 289.76kb.

- Формирование производственной программы предприятия в условиях рыночной конкуренции, 110.21kb.

- Научно-методические аспекты стратегического управления предприятием в условиях конкурентной, 570.74kb.

- Прайс на оборудование для хлебопекарной и кондитерской промышленности, 147.81kb.

- «Формирование системы территориального планирования в Российской Федерации: проблемы, 75.53kb.

- Лекции по бизнес-планированию тема Актуальность планирования в современных условиях, 1219.49kb.

На правах рукописи

НАСИМОВ ЛЕВ ВАЛЕРЬЕВИЧ

Формирование интегрированной системы планирования в условиях холдинга

(на примере кондитерской промышленности)

Специальность 08.00.05 – Экономика и управление народным хозяйством (экономика, организация и управление предприятиями,

отраслями, комплексами: промышленность)

АВТОРЕФЕРАТ

диссертации на соискание учёной степени

кандидата экономических наук

Москва – 2009

Работа выполнена в Государственном образовательном учреждении высшего профессионального образования «Московский государственный университет пищевых производств»

Научный руководитель: кандидат экономических наук,

профессор Тульская Нина Степановна

Официальные оппоненты: доктор экономических наук, профессор

Дубровин Игорь Александрович,

Московский государственный университет

прикладной биотехнологии

кандидат экономических наук, доцент

Заздравных Алексей Витальевич

Московский государственный университет

им. Ломоносова М.В.

Ведущая организация: Московский государственный университет

технологий и управления

Защита диссертации состоится «16» июня 2009 г. в 15 часов на заседании Совета по защите докторских и кандидатских диссертаций Д 212.148.06 при Государственном образовательном учреждении высшего профессионального образования «Московский государственный университет пищевых производств», 125080, Москва, Волоколамское шоссе, д. 11, аудитория 6-06.

С диссертацией можно ознакомиться в библиотеке МГУПП.

Автореферат размещен на официальном сайте www.mgupp.ru

Отзывы на автореферат в двух экземплярах, заверенные печатью учреждения, просим направлять по указанному адресу.

Автореферат разослан «15» мая 2009 г.

Учёный секретарь

Совета, к.э.н., доц. Чайкина И.И.

I. Общая характеристика работы

Актуальность темы исследования. Кондитерская промышленность, динамично развивающаяся в течение последних десяти лет, является высокорентабельной отраслью, к которой проявляют повышенный интерес отечественные и зарубежные инвесторы. Устойчивый рост объемов производства был достигнут благодаря модернизации действующих и строительству новых предприятий, внедрению новейших технологий, повышению качества продукции и соответственно ее конкурентоспособности.

С учетом современного кризисного состояния российской экономики холдинги и предприятия кондитерской промышленности испытывают необходимость в стабилизации функционирования и обосновании концепции развития на перспективу. Кроме того, в условиях корпоративного управления объективно необходимы новые подходы к категории планирования. Требуется создание методологической базы формирования тактических и стратегических планов, учитывающих внешнее влияние и внутренние возможности предприятий, входящих в холдинг.

Для большинства российских холдингов и крупных промышленных предприятий характерна достаточно сложная система распределения полномочий между управляющей компанией и дочерними предприятиями в области планирования показателей хозяйственной деятельности, в том числе разделения показателей на планируемые из центра и определяемые на местах. Это усложняет систему контроля за выполнением планов холдинга.

Недостаточная регламентированность документооборота отрицательно влияет на эффективность систем планирования, учета и контроля деятельности и в результате приводит к снижению уровня информационного обеспечения процесса принятия управленческих решений.

В связи с этим разработка интегрированной системы планирования является актуальной научно-методической проблемой, решение которой будет способствовать осуществлению единой хозяйственной политики кондитерских холдингов для достижения высоких финансовых результатов.

Состояние изученности проблемы. Теоретические и методологические основы формирования стратегических и тактических планов представлены в научных трудах зарубежных ученых: И. Ансоффа, П. Друкера, Д. Клиланда, Г. Минцберга, М. Портера, А. Томпсона, Дж. Стрикланда, Д. Хасси и др.

Проблеме внутрипроизводственного планирования уделено внимание отечественными учеными: М.М. Алексеевой, О.С. Виханским, В.Г. Ворониным, В.В. Гусевым, В.Б. Дасковским, В.В. Денискиным, В.С. Ефремовой, А.И. Ильиным, М.Д. Магомедовым, Е.В. Минаевой, В.А. Ноздриной, Т.Ф. Рябовой, Е.В. Стрелковым, Н.С. Тульской, Э.А. Уткиным, Р.А. Фатхутдиновым и др.

Многие научно-методологические разработки нашли применение в практической деятельности предприятий как основного звена промышленности.

Вместе с тем, как показал анализ изученной литературы, особенности планирования в корпоративных структурах недостаточно исследованы; не сформулирована концепция интегрированного планирования, обеспечивающая сочетание стратегических и тактических планов на уровне управляющей компании холдинга и входящих в него предприятий. Указанные обстоятельства предопределили выбор цели, задач исследования и основной направленности диссертационной работы.

Цель исследования. Целью диссертационного исследования явилась разработка научно-методических положений по формированию интегрированной системы планирования, реализация которой позволит холдингу в зависимости от выбранной им стратегии организовать разработку планов с учетом распределения функций плановой работы между управляющей компанией и входящими в него предприятиями для достижения единой стратегической цели.

Для достижения поставленной цели были решены следующие задачи:

- изучены особенности корпоративного управления и процессы интеграции деятельности предприятий в холдинге кондитерской промышленности как предпосылки для разработки интегрированной системы планирования;

- проведена диагностика развития кондитерской промышленности, изучены особенности рынка кондитерской продукции и его структуры;

- изучен мировой и отечественный опыт планирования в корпорациях и на

предприятиях;

- уточнен понятийный аппарат, принципы и содержание процесса внутрикорпоративного планирования;

- разработана интегрированная система планирования деятельности холдинга кондитерской промышленности;

- предложена система сбалансированных плановых показателей финансово-экономической, коммерческой и производственно-технической деятельности;

- доказана целесообразность использования процессного подхода к планированию деятельности холдинга;

- дано научно-методическое обоснование оценки достижения стратегических целей в процессе их реализации.

Объектом исследования выбраны холдинги и предприятия кондитерской промышленности АПК Российской Федерации.

Предмет исследования — совокупность теоретических и методологических положений, а также практических аспектов, связанных с разработкой интегрированной системы планирования, применительно к холдингу кондитерской промышленности.

Теоретической и методологической базой диссертационного исследования является современная теория экономики, менеджмента и организации планирования на предприятиях и в корпорациях. Основу работы составляют научные труды отечественных и зарубежных ученых по вопросам эффективности планирования, типологии планов, систем управления планированием, а также процессному управлению деятельностью предприятий. Для решений поставленных задач привлечены нормативно-правовые акты Российской Федерации.

Информационной базой исследования послужили данные Федерального агентства государственной статистики, Министерства сельского хозяйства РФ, научно-исследовательского института кондитерской промышленности, отдельных компаний кондитерской промышленности, отраслевых журналов «Кондитерское производство», «Ассоциация предприятий кондитерской промышленности (АСКОНД)», интернет-ресурсы, собственные расчеты автора. В процессе исследования использовались системный, комплексный, сравнительный анализ, экспертный и графический методы.

В процессе выполненного исследования получены результаты, которые содержат научную новизну:

- расширена типология планов с учетом требований корпоративного менеджмента. Введено понятие «внутрикорпоративное планирование» как функции управления, а также обосновано понятие интегрированной системы планирования, как совокупности параллельно взаимодействующих во времени стратегического и тактического планирования на уровне управляющей компании холдинга и входящих в него предприятий, что обеспечивает эффективное сочетание видов планов и объектов планирования, интегрированных в единую систему с целью достижения оптимального совокупного результата;

- разработана многоуровневая межфункциональная блок-схема формирования интегрированной системы планирования (см. рис. 2,3,4), отражающая иерархию процессов планирования применительно к кондитерскому холдингу от постановки долговременной корпоративной цели до разработки годовых бюджетов предприятия. Обоснован методический подход к построению структуры центров ответственности с различной степенью их детализации или консолидации, начиная от коллегиального органа управляющей компании, функциональных департаментов кондитерского холдинга до центров затрат на предприятиях;

- предложена система сбалансированных плановых показателей по финансово-экономическому, коммерческому и производственно-техническому аспектам, отражающая их взаимосвязь и позволяющая перевести стратегию компании в конкретные нормативы (плановые задания);

- разработаны научно-методические положения по оценке достижения стратегических целей в процессе реализации стратегий на основе контроля за выполнением нормативов (плановых заданий), устанавливаемых на год. Это позволяет своевременно принимать корректирующие меры по определенным аспектам деятельности холдинга;

- обоснована целесообразность использования процессного подхода к планированию, включающего разработку карт взаимосвязей исполнителей (подразделений холдинга) и классификацию процессов корпоративного планирования на первичные (планирование экономической добавленной стоимости) и вторичные (планирование поддерживающих и развивающих процессов, которые непосредственно не создают добавленную стоимость, но необходимы для ее создания). Эти процессы идентифицированы и документированы с указанием документов на «входе» и «выходе» процесса и ответственных лиц;

- разработаны научно-методические положения оценки совершенствования планирования в холдинге с помощью показателя «результативность системы планирования».

Практическая значимость результатов исследования состоит в том, что теоретические положения, составляющие его научную новизну, доведены до конкретных практических рекомендаций и могут быть использованы кондитерскими холдингами:

- методология формирования интегрированной системы планирования холдинга, отражающая иерархию процессов планирования от постановки долговременной корпоративной цели до разработки годовых бюджетов предприятия;

- предложения по внедрению процессного подхода к планированию в условиях холдинга, обеспеченному необходимым документированием;

- графический способ определения последовательности и параллельности осуществления процессов планирования в холдинге, позволяющий за счет назначения ответственного лица, утверждения входящего и выходящего документов, обеспечения согласованности работы подразделений сократить время на разработку планов;

- идентификация и документирование процесса стратегического и годового планирования в кондитерском холдинге.

Апробация и внедрение результатов исследования. Основные положения диссертационного исследования обсуждались и получили одобрение на конференции «Методологические и практические аспекты экономики, менеджмента и маркетинга в отраслях АПК», Московский государственный университет пищевых производств, 2006 г.; научно-практической конференции «Проблемы экономики, менеджмента и маркетинга в АПК», Московский государственный университет пищевых производств, 2007г., международной межвузовской научной конференции, Московский институт предпринимательства и права, 2008г; VI-ой Международной научной конференции студентов и аспирантов, Могилевский государственный университет продовольствия, 2008г; VI научно-технической конференции с международным участием «Высокоэффективные пищевые технологии, методы и средства их реализации: эффективное использование ресурсов отрасли», Московский государственный университет пищевых производств, 2008г.

Отдельные результаты исследования, такие как методология формиро-

вания интегрированной системы планирования в холдинге, рекомендации по процессному управлению корпоративным планированием, а также методические подходы к оценке результативности планов используются в ООО «Объединенные кондитеры», а также в учебном процессе МГУПП при изучении студентами специальностей 08.05.02 дисциплин «Планирование на предприятии», «Стратегическое управление», что подтверждается документами о внедрении.

Публикации. Основное содержание диссертационной работы изложено в семи статьях и брошюре, опубликованных лично автором и в соавторстве, общим объемом 5,5 п.л. (авторский вклад – 5,0 п.л.). Одна работа опубликована в журнале, рекомендованном ВАК. Публикации в полной мере отражают полученные исследователем научные и практические результаты, выводы и предложения.

Структура и объём диссертации. Диссертационная работа состоит из введения, трех глав, выводов и предложений, списка использованной литературы. Диссертация изложена на 168 страницах основного текста, содержит 29 таблиц, 18 рисунков, 4 приложения.

Во введении обоснована актуальность выбранной темы исследования, показана степень разработанности проблемы, сформулированы ее цели и задачи, изложена научная новизна и практическая значимость диссертационной работы.

В первой главе «Теоретические предпосылки интеграции тактического и стратегического планирования в условиях холдинга» представлен генезис корпоративных преобразований; описана эволюция научных взглядов на роль планирования в функционировании предприятий, проанализированы разработанные отечественными и зарубежными экономистами системы видов планов; определены логические зависимости дефиниций «план», «планирование», «процесс планирования»; исследована эволюция и экономическая сущность категории «планирование деятельности холдинга». Подвергнута анализу ее роль в системе корпоративного управления. Раскрыта экономическая сущность понятия интегрированной системы планирования холдинга, дано ее определение, рассмотрены принципы формирования. Сформулировано отношение автора к основным понятиям в рассматриваемой области.

Во второй главе «Исследование типологии планирования в кондитерской промышленности» представлены результаты оценки состояния кондитерской промышленности, рынка кондитерской продукции и перспективы его развития. Выявлены тенденции формирования корпоративных структур в условиях рыночной конкуренции. Аналитическое исследование иерархического и композиционного построения систем планирования показало значимость совершенствования его для кондитерской отрасли в условиях корпоративного управления. Рассмотрены виды планов, взаимодействующих во времени, а также типы систем планирования (индикативное, итерационное).

В третьей главе «Концепция реализации интегрированной системы планирования деятельности холдинга кондитерской промышленности» разработана система сбалансированных показателей плана холдинга и предложена классификация процессов планирования. Представлена разработанная автором многоуровневая межфункциональная блок-схема, отражающая иерархию процессов планирования в холдинге. Обоснован методический подход к построению структуры центров ответственности на основе процессного управления планированием. Разработана схема идентификации и документирования процессов стратегического и текущего планирования. Для оптимизации процесса планирования использовано графическое описание его с помощью сетевых графиков, отражающих последовательность и возможность совмещения действий по разработке планов.

Изложены теоретические положения эффективности планирования и предложен показатель «результативность планирования».

В выводах и предложениях обобщены основные результаты проведенных исследований в соответствии с поставленными целями и задачами.

II. Основное содержание работы и защищаемые в ней положения

1. Расширена типология планов с учетом требований корпоративного менеджмента и обосновано понятие интегрированной системы планирования

Коренная трансформация экономики страны, произошедшая за годы реформ, оказала влияние на особенности становления кондитерской отрасли, в том числе переход к корпоративному управлению. В отрасли насчитывается более 1500 предприятий и объединений.

Рынок кондитерских изделий привлекателен для иностранных инвесторов, которые активно вкладывают средства в развитие производства, увеличивают его объемы и расширяют ассортимент продукции.

В период 1996-2007 гг. наблюдается ежегодный рост объемов производ-ства (табл. 1).

Таблица 1

Динамика производства кондитерских изделий по России за 1996-2007гг.

| Годы | Объем производства (тыс. тонн) | В % | |

| к предыдущему году | к 1990 г. | ||

| 1996 | 1261,7 | 92,0 | 44,3 |

| 1997 | 1369,9 | 108,6 | 48,1 |

| 1998 | 1403,5 | 102,4 | 49,2 |

| 1999 | 1508,5 | 107,5 | 52,9 |

| 2000 | 1627,7 | 108,7 | 57,5 |

| 2001 | 1792,8 | 109,3 | 62,8 |

| 2002 | 1958,5 | 109,2 | 68,7 |

| 2003 | 2166,7 | 106,3 | 76,0 |

| 2004 | 2233,1 | 103,4 | 78,6 |

| 2005 | 2416,4 | 108,2 | 84,8 |

| 2006 | 2557,0 | 104,3 | 89,7 |

| 2007 | 2666,0 | 104,3 | 93,5 |

За период с 2006 по 2010 гг. мировой кондитерский рынок увеличится в стоимостном выражении более чем на 16%, достигнув величины продаж более чем в 145 млрд. долл.

Одновременно идет процесс объединения предприятий и создания хол-дингов. В России к их числу относятся: «Объединенные кондитеры», «СладКо», «Nestle», «Kraft Foods», «Mars», «Dirol Cadbury» и др.

Развивающиеся отечественные корпорации заинтересованы в освоении европейского кондитерского рынка. Выходу на европейский рынок способствует стратегическое видение развития отрасли, основанное на новейших подходах к разработке планов в условиях корпоративного управления. Следует учитывать, что будут продолжаться процессы слияний и поглощений, расширения бизнеса за рубежом, а это обусловит необходимость разработки консолидированных планов. Такая концепция требует новых подходов к разработке планов холдинга кондитерской отрасли.

Анализ ныне действующих методик планирования показал, что они нуждаются в совершенствовании с учетом специфики корпоративного управления, требующего применения интегрированных систем планирования, охватывающих комплекс планово-производственных решений.

Как показало исследование, действующая система разработки стратегического, текущего и оперативного планов во взаимосвязи не совершенна. Не всегда методически верно выполняется перевод стратегических целей развития в конкретные показатели текущего и оперативного плана холдинга или предприятия.

Анализ типологии планирования позволил автору сформировать свою систему организации корпоративной плановой деятельности. В ее основе лежит процессный подход к планированию на основе иерархического и композиционного построения планов в условиях корпоративного управления.

В диссертации сформулированы принципы внутрикорпоративного планирования в современном производстве: координации, непрерывного совершенствования, единства целей, интеграции, последовательности, непрерывной информированности. Они позволяют установить закономерности и правила формирования тактического и стратегического планов развития холдинга, отразить сложность и многогранность внутрикорпоративного планирования.

Соблюдение предложенных принципов актуально, так как в кондитерской промышленности корпоративное планирование получает все большее развитие, что обуславливает необходимость разработки интегрированной системы планирования в условиях холдинга.

Интегрированная система планирования трактуется автором как совокупность параллельно взаимодействующих во времени стратегического и тактического планирования на уровне управляющей компании холдинга и входящих в него предприятий, что обеспечивает эффективное сочетание видов планов и объектов планирования, интегрированных в единую систему с целью достижения высоких конечных результатов холдинга.

В диссертации научно обоснован процессный подход к планированию деятельности холдинга. Планирование представлено как совокупность взаимосвязанных и взаимодействующих процессов, осуществляемых в определенной последовательности. Так как планирование по временным периодам и по иерархическим уровням холдинга состоит из множества действий, их структурирование и документация необходимы для идентификации процессов планирования.

Для идентификации процессы планирования автор классифицировал на централизованные, вертикально-интегрированные и горизонтально-интегрированные.

К централизованным процессам планирования отнесены те, которые определяют единую скоординированную политику группы предприятий в области инвестиционной, инновационной, маркетинговой деятельности и обеспечивают достижение долгосрочных целей холдинга. Вертикально-интег-

рированные относятся к различным иерархическим уровням управления, горизонтально-интегрированные - к одной ступени управления.

2. Разработана многоуровневая межфункциональная блок-схема формирования интегрированной системы планирования

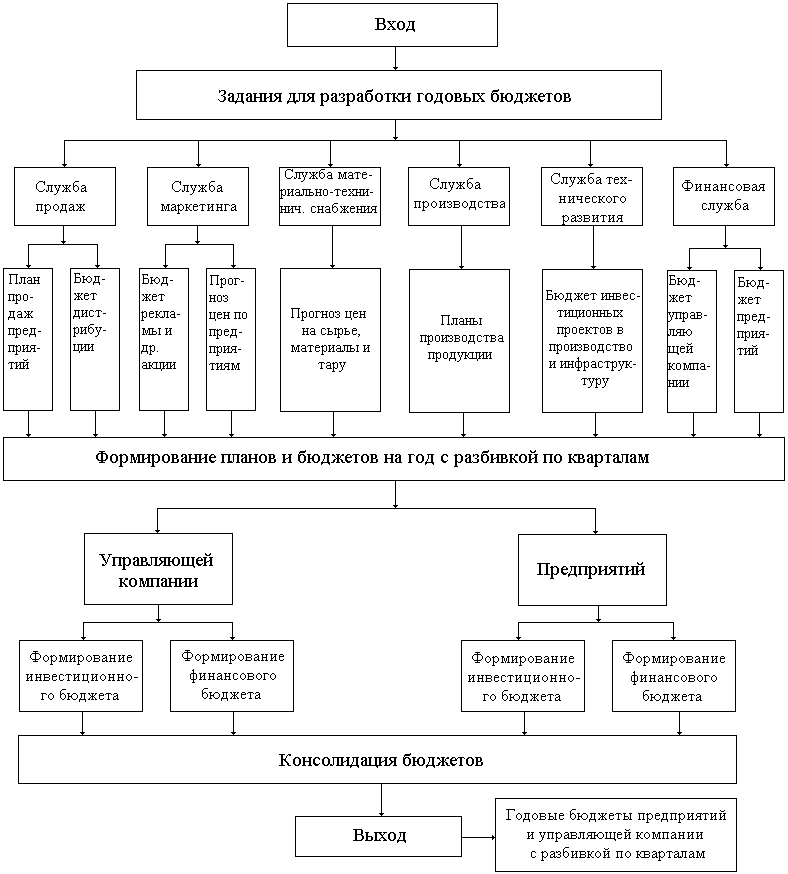

В диссертации разработана многоуровневая межфункциональная блок-схема, отражающая иерархию процессов планирования применительно к кондитерскому холдингу.

Многоуровневая межфункциональная блок-схема состоит из трех блок-схем, отражающих процесс планирования на трех уровнях. На самом высоком (первом) иерархическом уровне стратегического планирования (уровень высшего руководства холдинга) находятся централизованные процессы (рис. 1), которые дают «выход» на процессы следующего (второго) иерархического уровня. В свою очередь, процессы второго уровня (рис. 2) (уровень департаментов холдинга) дают «выход» на процессы третьего уровня (уровень предприятий) (рис. 3). Блок-схемы (рис. 1,2,3) являются элементами единой многоуровневой блок-схемы и отражают вертикально-интегрированные процессы планирования .

Процессы планирования в департаментах (рис. 2) и на предприятиях (рис. 3) являются горизонтально-интегрированными, так как находятся на одной

иерархической ступени управления.

Многоуровневая межфункциональная блок-схема является исходным элементом интегрированной системы планирования, в которой находит отражение порядок разработки стратегии и дальнейшая детализация ее целей в планах нижеследующих уровней. На основе блок-схемы в диссертации разработан процесс стратегического планирования, включая централизованные процессы, процессы разработки функциональных стратегий и бюджетирования. Централизованные процессы отражают направления, за счет которых планируется достижение долгосрочной бизнес-цели. В свою очередь, процессы достижения намеченной долгосрочной цели отражают порядок разработки функциональных стратегий и т.д. Постепенная детализация разработки планов, начиная с централизованных процессов, отражает процессный подход к планированию, представляющий научную новизну как инжиниринг плановой деятельности.

3. Предложена система сбалансированных плановых показателей

В диссертации представлена система сбалансированных показателей, которая отражает три взаимосвязанных аспекта деятельности холдинга: коммерческий, производственно-технический и финансово-экономический (рис. 4). Показатели коммерческой деятельности свидетельствуют о политике предприятия в области расширения портфеля продуктов и брендов, развития продаж и единой системы дистрибуции.

Показатели производственно-технической деятельности характеризуют политику предприятия в области обеспечения планов продаж, наличия достаточных производственных мощностей и материальных ресурсов, а также повышения конкурентоспособности продукции.

Показатели финансово-экономической деятельности отражают цели экономического роста компании.

Система сбалансированных показателей позволяет перевести стратегию в конкретные величины, обеспечивающие баланс между внешними показателями, предназначенными для потребителей и акционеров, и внутренними показателями, которые характеризуют бизнес-процессы и эффективность деятельности предприятий. Она охватывает все структурные единицы организации и обеспечивает их совместное скоординированное функционирование, позволяет отслеживать реализацию корпоративной стратегии и выявлять неэффективные звенья холдинга.

В диссертации предложена классификация планируемых показателей по признаку их значимости для достижения единой стратегической цели. В соответствии с этой классификацией планируемые показатели делятся на первичные и вторичные. Первичные непосредственно влияют на планируемую величину экономической добавленной стоимости. К ним относятся такие плановые показатели как чистая прибыль и инвестированный капитал, рентабельность продаж, рентабельность собственного капитала, рентабельность активов.

Вторичные не влияют непосредственно на экономическую добавленную стоимость, но необходимы для ее создания. Они подразделяются на поддерживающие и развивающие. К поддерживающим отнесены такие показатели как производственная мощность и величина ввода мощностей, объем производства, потребность в материально-технических и трудовых ресурсах; к развивающим—показатели инновационных проектов, обеспечивающие создание экономической добавленной стоимости на новом уровне. Показатель экономической добавленной стоимости (EVA) предложен в качестве основного стратегического показателя, так как выбор стратегий должен быть построен на принципах максимизации стоимости корпорации.

После согласования и утверждения стратегий следует разрабатывать долгосрочные и краткосрочные целевые нормативы, дающие представление, на какие конкретные показатели следует ориентироваться менеджерам среднего звена и менеджерам, занимающимся оперативной деятельностью.

Менеджеры, занимающиеся оперативной деятельностью, не могут непосредственно воздействовать на экономическую добавленную стоимость компании, поэтому целевую экономическую добавленную стоимость следует разложить на определяющие ее нормативы производственной деятельности. Процессный подход к планированию экономической добавленной стоимости включает процессы планирования инвестированного капитала и его рентабельности. В диссертации разработана схема перевода экономической добавленной стоимости в финансовые нормативы, такие как рентабельность инвестированного капитала, рентабельность продаж, затраты на рубль реализованной продукции, выручка на рубль инвестированного капитала и др.

Это позволяет перевести выбранную стратегию на язык конкретных мер,

которые должны быть предприняты для достижения поставленных целей,

что дает возможность обеспечивать контроль за выполнением стратегии.

Рис. 1. Блок-схема процесса стратегического планирования в кондитерском холдинге (первый уровень)

Вход

Информация о заданиях по реализации стратегии холдинга

По увеличению доли рынка

по производству продукции

по техническому развитию

по реализации продукции

по материально –техничес-кому обслужива-нию

по инвестициям

по PR деятельности

по НR акциям

по информационным технологиям

по логистике

по финансово – экономи-ческим показателям

Определение основных направлений реализации стратегии по функциям

Разработка функциональных стратегий

Страте-

гия марке-

тинга

стратегия технического развития

Страте-гия финансово -экономического разви-тия

стратегия продаж

стратегия логистики

инвестиционная стратегия

стратегия PR деятельности

стратегия НR деятельности

стратегия производства

стратегия информационных технологий

Сбор дополните- льных сведений

для оценки стратегий

Формализация основных результатов функциональных стратегий

нет

Оценка функциональных стратегий

Утверждение функциональных стратегий

Задания для разработки годовых бюджетов

холдинга и

предприятий

Разработка годовой программы реализации функциональных стратегий

Выход

Рис. 2. Блок-схема процесса стратегического планирования в кондитерском холдинге (второй уровень)

Рис. 3. Блок-схема процесса стратегического планирования в кондитерском холдинге (третий уровень)

4. Разработаны научно-методические положения по оценке достижения стратегических целей в процессе реализации стратегии

Методика оценки достижения стратегических целей разработана на основе системы сбалансированных показателей. Цели формулируются по аспектам деятельности (финансово-экономическая, коммерческая, производственно-техническая) (см. рис. 4) с указанием конкретных значений планируемых показателей, которые могут быть установлены как на год, так и на более короткий период. Оценка достижения целей балльная. В диссертации для оценки достижения стратегических целей кондитерского холдинга были использованы восемь показателей финансово-экономического аспекта, одиннадцать показателей производственно-технического аспекта и тринадцать показателей коммерческого аспекта деятельности. Фрагмент расчета достижения стратегических целей по коммерческой деятельности приведен в табл. 2.

Показатели были ранжированы по значимости в пределах каждого аспекта в процентах (так как экспертам - специалистам легче ранжировать весь набор показателей в процентах по сравнению с основным показателем, весомость которого составляет 100%).

Для более точной оценки весомостей показателей может быть использован метод корреляционно-регрессионного анализа.

Таблица 2

Фрагмент расчета уровня достижения стратегических целей по коммерческой деятельности за год

| Стратеги-ческая цель | Показатель | Плановое задание | Центр ответствен-ности | Весомость показателя | Оценка в баллах | Уро-вень дости-жения | |||

| Балл | % | Не достиг-нуто | Частич-но достиг- нуто | Достиг-нуто | |||||

| Увеличение выручки от продаж | Выручка от продаж | Рост не менее, чем на 11% | Департамент продаж | 12 | 100 | 12 | 24 | 36 | 36 |

| Расширение партнерства в регионах | Кол-во торговых партнеров в регионах | Увеличение на 3% | Департамент маркетинга | 6 | 50 | 6 | 12 | 18 | 12 |

| Оптимизация товарных запасов в сети поставок и т.д. | Величина товарных запасов | Увеличение на 0,5 % | Департамент логистики | 5 | 42 | 5 | 10 | 15 | 5 |

| Итого по коммерческой деятельности | - | - | - | - | - | 100 | 200 | 300 | 213 |

Как видно из таблицы 2, в целом по итогам коммерческой деятельности уровень достижения стратегических целей составил 71% (213/300 *100).

В выполненном расчете наименьшим оказался уровень достижения целей производственно-технического аспекта. Оценка достижения стратегических целей является методом контроля, обеспечивающего своевременное принятие корректирующих управленческих решений.

5. Обоснован процессный подход к планированию

Планирование состоит из большого количества процессов, процедур, действий и результатов, поэтому нуждается в документировании, которое позволяет определить масштабы процессов и их границы со смежными процессами, а также выявить общую структуру и создать основу для совершенствования планирования.

Для идентификации процессов планирования в работе использованы такие инструменты как картирование и составление блок-схем.

Картирование позволяет создать общую картину того, кто участвует в процессе и как участники взаимодействуют между собой.

Карта взаимосвязей не учитывает производимые действия или их последовательность, но позволяет установить потенциальных участников процесса планирования. Блок-схема дает графическое описание потока действий в процессах планирования.

Идентификация и документирование процесса планирования бюджетов управляющей компании и предприятий предполагает разложение целей годового плана по центрам ответственности. В их составе выделены центры издержек, которые несут ответственность за величину расходов, так как они не получают прибыли; центры доходов, которые несут ответственность за формирование доходов; центры прибыли, которые несут ответственность за превышение доходов над расходами; центры инвестиций, которые отвечают за выполнение инвестиционных проектов, экономию и эффективность использования инвестиционных ресурсов.

Предполагается также создание комплексных центров ответственности, которые распоряжаются как текущими издержками, так и инвестиционными средствами.

Условия выделения центров ответственности могут быть различными, но следует соблюдать общие условия для управления через центры ответственности. К ним отнесены: разработка структуры соподчиненности центров ответственности; все направления деятельности должны войти в тот или иной центр ответственности; каждый центр ответственности должен разрабатывать по своей деятельности смету, которая входит в общий бюджет (см. рис.3).

В диссертации обоснован методический подход к построению структуры центров ответственности с различной степенью их детализации или консолидации на основе процессного управления планированием. Для организации процесса текущего планирования в холдинге целесообразно выделить на первой ступени иерархии такие центры ответственности как управляющая компания с филиалами, фабрики и другие организации (юридические лица), входящие в холдинг. Эти центры ответственности являются комплексными, отвечающими за издержки, доходы, использование инвестиций. Центры ответственности второго уровня- это департаменты управляющей компании, третьего уровня-цехи и отделы фабрик. Часть из них

является центрами издержек, другие- центрами доходов, прибыли и инвестиций.

Построение структуры холдинга по центрам ответственности явилось основой для идентификации и документирования процессов планирования на всех уровнях. В диссертации разработана схема идентификации и документирования процессов стратегического планирования, состоящая из пяти этапов, каждый из которых детализирован, а также схема идентификации и документирования процессов составления текущего плана холдинга.

Исходными для стратегического планирования являются процессы стратегического анализа внешней среды (процесс 1), процессы стратегического анализа внутренней среды (процесс 2), формирование долгосрочной корпоративной бизнес-цели (процесс 3), определение ключевых направлений развития (процесс 4), разработка стратегии и ее оценка (процесс 5).

Далее эти процессы детализируются до пятого уровня. Так, на втором уровне процесса формирования долгосрочной корпоративной цели (процесс 3) предусмотрены процессы: прогнозирование доли рынка (процесс 3.1), планирование выручки от продаж (процесс 3.2), чистой прибыли (процесс 3.4). Процесс прогнозирования доли рынка (процесс 3.1) включает прогноз потенциального рынка кондитерских изделий (процесс 3.1.1), разработку маркетинговой программы по выводу на рынок новых товаров (процесс 3.1.2) и т.д.

Документирование процессов планирования включает указания на «вход» и «выход» каждого процесса в виде определенных документов, таких как задания департаментам, годовые план-заказы предприятиям, отчеты о результатах анализа рынка, бюджеты предприятий, прогнозы развития рынка, проекты стратегий и др., а также должности ответственных исполнителей. Документирование представлено как необходимое условие процессного подхода к организации плановой деятельности и ее инжиниринга.

Для оптимизации процессов планирования, параллельного их выполнения и устранения дублирования использовано графическое описание с помощью сетевых графиков, отражающих последовательность и возможное совмещение процессов планирования.

Оценка эффективности использования сетевых графиков проводилась по таким показателям процессов планирования как определенность ответственного лица, определенность входящего и выходящего документа, сокращение времени на процесс планирования, согласованность работы подразделений и отсутствие перерывов в разработке планов.

Разработанные сетевые графики показали, что временные рамки выполнения таких процессов как планирование доли рынка по категориям кон-дитерских изделий, выручки от продаж и разработка стратегии технического развития, сократились на 10 рабочих часов.

Выполненные в диссертации сетевые графики охватывают 3 уровня стратегического планирования, которые нашли отражение в приведенных блок-схемах (см. рис. 1,2,3). В целом время на выполнение всего комплекса работ в области стратегического планирования сократилось на 120 рабочих часов, что составляет 10,1 % от времени, затрачиваемого без учета соблюдения сетевых графиков.

6. Разработаны научно-методические положения по оценке совершенствования планирования в холдинге

Исследована категория «эффективность планирования», предложено ввести показатель «результативность системы планирования», который характеризует уровень достижения стратегических целей по данным оценки выполнения плановых показателей, установленных в стратегическом плане на определенный период.

Расчет этого показателя обеспечивает возможность повышения уровня выполнения планов с помощью организации контроллинга на основе разработанного документирования процессов планирования.

Показатель «результативность системы планирования» в кондитерском холдинге по расчетам автора составляет 64,4%. Расчет выполнен как средняя

Видение: сохранение традиций качества кондитерских изделий и создание конкуренции

транснациональным компаниям

Капитализация холдинга

Экономическая добавленная

стоимость (EVA)

- Рентабельность продаж

- Рентабельность собственного капитала

- Рентабельность активов

Инвестированный капитал

Прибыль от основной деятельности

Чистая прибыль

Налоги

Операционные оборотные средства

Чистые основные и прочие активы

Выручка от продаж

Затраты на логистику

Продажи брендов

Продажи инновационных товаров

Годовой объем складской отгрузки

Пропускная способность складов (т/сут.)

Коммерческий аспект

Финансово-экономический аспект

Производственно – технический аспект

Производство

(выработка продукции)

- Показатели использования мощности

- Удельные затраты на единицу продукции

- Эффективность инвестиционных проектов

Потребность в материально-технических и трудовых ресурсах

Производственная мощность. Инвестиционные проекты

Нормы расхода ресурсов на единицу продукции

Внедрение новых технологий

Ввод (вывод) мощностей

Внедрение инвестиционных проектов

Объем продаж по РФ и экспортных продаж

Рис.4. Схема взаимосвязи основных планируемых показателей деятельности кондитерского холдинга

величина оценки достижения стратегических целей по финансово-экономическим (70,3%), производственно-техническим (52,0%) и коммер-

ческим (71,0%) показателям.

Выводы и предложения диссертации носят как теоретико-методический, так и прикладной характер и отражены в автореферате в процессе изложения

основных результатов исследования.

СПИСОК ОПУБЛИКОВАННЫХ РАБОТ ПО ТЕМЕ ДИССЕРТАЦИИ:

Монографии

1. Насимов Л.В., Тульская Н.С. Интеграция стратегического и тактического управления планированием в холдинге кондитерской промышленности. –М.: Издательский комплекс МГУПП, 2008. –3,4 п.л. (3,2- лично автора).

Публикации в изданиях, рекомендованных ВАК

2. Насимов Л.В. Формирование системы планирования на основе процеccного подхода. // Российский экономический интернет-журнал [Электронный ресурс]: Интернет-журнал АТиСО / Акад. труда и социал. отношений–Электрон. журн. –М.: АТиСО, 2002–. –гос. регистрации 420600008.–Режим доступа: ссылка скрыта, свободный–Загл. с экрана. (общ. объем 0,4 п.л.).

Публикации в других изданиях и материалы конференции

3. Насимов Л.В. Интегрированный план деятельности холдинга как элемент инновационного управления. // Методологические и практические аспекты экономики, менеджмента и маркетинга в отраслях АПК: Сборник статей.-М.: Издательский комплекс МГУПП, 2006.- с. 219.-0,3 п.л.

4. Насимов Л.В. Принципы внутрикорпоративного планирования. // Методологические и практические аспекты экономики, менеджмента и маркетинга в отраслях АПК: Сборник статей.-М.: Издательский комплекс МГУПП, 2007.- с. 186.- 0,3 п.л.

5. Насимов Л.В., Прохоренко М.В. Современный подход к текущему планированию на предприятии. // Методологические и практические аспекты экономики, менеджмента и маркетинга в отраслях АПК: Сборник статей.-М.: ИК МГУПП, 2007.- с.212.- общ. объем 0,3 п.л., авт. вклад 0,2 п.л.

6. Насимов Л.В., Носенко А.С., Аверина О.В. Основы инновационного маркетингового планирования на кондитерском предприятии. // Сборник научных трудов ученых, преподавателей, аспирантов, представителей органов исполнительной власти и бизнеса международной межвузовской научной конференции. В 2-х т.-М.: Изд. комплекс МГУПП; Московский институт предпринимательства и права, 2008.-с. 319. (общ. объем 0,3 п.л., авт. вклад 0,1 п.л.).

7. Насимов Л.В., Носенко А.С. Оценка результативности внутрикорпоративного планирования. // Сборник докладов VI Международной научной конференции студентов и аспирантов, «Могилевский государственный университет продовольствия», Могилев, УО МГУП, 2008г.- с. 181. (общ. объем 0,3 п.л., авт. вклад 0,2 п.л.).

8. Насимов Л.В. Стратегический анализ рынка кондитерских изделий. // Сборник докладов VI научно-технической конференции с международным участием «Высокоэффективные пищевые технологии и средства их реализации: эффективное использование ресурсов отрасли», М.:МГУПП, 2008.- с. 238.-0,3 п.л.