Сименс Бизнес Сервисез Россия, к т. н. Банки кровно заинтересованы в получении достоверной информации о своих заемщиках юридических лицах. При этом, как известно, решение

| Вид материала | Решение |

- Недосекин Алексей Олегович, к т. н., ст консультант компании Сименс Бизнес Сервисез, 45.56kb.

- А. О. Инвестиционное качество российских ценных бумаг Инвестиционное качество российских, 28.14kb.

- А. О. Бизнес-планирование в расплывчатых условиях Бизнес-план, 200.28kb.

- Концерн Siemens ag выбрал Воронеж, как стратегическую локализацию энергетического направления, 14.17kb.

- Риск-функция инвестиционного проекта, 87.43kb.

- Недосекин Алексей Олегович, ст консультант компании Сименс Бизнес Сервисез, канд техн, 142.21kb.

- «Финансовое планирование как составная часть бизнес-плана», 341.61kb.

- Марина Шарыпкина Ю. Солуянова Нина Богатырева Оксана Бобкова, 2907.61kb.

- Н. В. Корешкова випкро, г. Владимир Россия, 119.21kb.

- Реформа гражданского законодательства: чего ожидать юридическим лицам публичного права?, 244.12kb.

Недосекин А.О. Обобщенный подход к оценке кредитоспособности корпорации

Обобщенный подход к оценке кредитоспособности корпорации

Недосекин А.О., ст. консультант Сименс Бизнес Сервисез Россия, к.т.н.

Банки кровно заинтересованы в получении достоверной информации о своих заемщиках - юридических лицах. При этом, как известно, решение о выдаче и пролонгации кредита опирается не только и не столько на оценку бухгалтерской отчетности предприятия, сколько, что называется, на «разведывательные данные». Потому что, при внешне гладких отчетных показателях, предприятие может испытывать колоссальные трудности, связанные с переделами рынков продукции, удорожанием поставок, нестабильностью управления и т.д. Все эти проблемы начинают сказываться на финансовых результатах корпорации лишь с некоторой задержкой, когда, вообще говоря, уже поздно получать кредит, а надо подумывать о сворачивании бизнеса, банкротстве и ликвидации.

Со своей стороны, стабильно развивающееся предприятие заинтересовано в оптимизации своей кредиторской задолженности (в удлинении сроков кредита и в уменьшении процентной ставки по кредиту). Ради достижения этого состояния собственник такого предприятия в принципе готов поделиться с банком (в чьей порядочности он уверен) достаточно широким спектром данных, характеризующих рыночную позицию предприятия. Таким образом, у банка и клиента складывается совпадение стратегических интересов, что может привести к взаимовыгодному долгосрочному сотрудничеству. Тогда предприятие получает дешевые кредитные ресурсы, банк – надежного партнера и улучшенный прогноз своих денежных потоков.

Вопрос только в том, какой полнотой информации должен располагать банк, чтобы оценка кредитоспособности предприятия-заемщика была максимально полной и достоверной. Совершенно очевидно, что это должна быть некоторая совокупность количественных и качественных оценок, относящихся не только к финансовой сфере предприятия, но и – шире – ко всему рыночному окружению предприятия, включая как текущую позицию предприятия на рынке, так и долгосрочные перспективы его развития.

Задача настоящей статьи – предложить перечень факторов, подлежащих учету при анализе кредитоспособности корпоративного заемщика, а также модель агрегирования этих факторов к единому комплексному показателю кредитоспособности корпорации. При этом за основу берется модель стратегического планирования корпорации.

Во всех крупных организациях рыночного типа стратегическое планирование является неотъемлемым элементом системы управления, когда деятельность предприятия осуществляется на основе не только оперативных, но и долгосрочных целей, а объектом стратегического управления является портфель направлений и видов деятельности (бизнесов) компании (бизнес-портфель). Чтобы осуществлять управление компанией с требуемым качеством, необходимо по каждому бизнесу компании обладать информацией, которая собрана в ряд нижеследующих основных блоков:

- Характеристика внешней среды корпорации (политическое, макроэкономическое, технологическое, социальное и экологическое окружение). Оценка этой сферы является предметом научного подхода, именуемого PETS-анализ.

- Характеристика рынков корпорации и ее основных конкурентов.

- Сопоставительный анализ выделенного бизнеса корпорации с бизнесом главного конкурента по факторам цены, качества, затрат, технологии, логистики и др. Известной методикой для сопоставления является SWOT-анализ.

- Характеристика основных потребителей результатов бизнеса (потребительского портфеля) корпорации.

- Финансовые параметры бизнеса (при этом бизнес представляется как центр обособленного финансового учета и отчетности).

- Характеристика сферы управления бизнесом.

Каждому из шести выделенных блоков можно дать качественную уровневую оценку соответствующей сферы жизни предприятия (от очень низкой до очень высокой, что в конечном счете скажется на комплексной оценке кредитоспособности), причем как по текущему состоянию бизнеса, так и на перспективу. Но, чтобы получить такие оценки, необходимо декомпозировать задачу, сформировав по каждому информационному блоку систему факторов оценки, представляющую собой иерархию определенной глубины. Например, финансовая сфера бизнеса может быть охарактеризована (в первом приближении) следующей иерархией оценок:

- Финансовая оценка бизнеса.

- Уровень ликвидности.

- Уровень мгновенной ликвидности

- Уровень обеспеченности оборотного капитала собственными средствами

- Уровень промежуточной ликвидности

- Уровень мгновенной ликвидности

- Уровень финансовой автономии

- Уровень рентабельности

- Уровень оборачиваемости активов

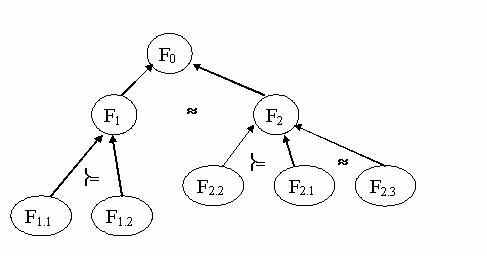

Каждой концевой вершине в древовидной иерархии может быть сопоставлена качественная (лингвистическая) оценка уровня выделенного фактора. Например, пятипозиционная шкала оценок включает в себя следующие качественные уровни: очень низкий – низкий – средний – высокий – очень высокий. Результирующая оценка данной сферы бизнеса получается как результат агрегирования оценок на нижнем уровне иерархии (как это описано в [1]). При этом в качестве генератора весов соответствующих показателей в оценке выступает широко известная схема Фишберна, когда для назначения весовых коэффициентов необходимо знать только степень предпочтения одних показателей другим (варианты: строгое предпочтение, нестрогое предпочтение, безразличие). Пример такой иерархии и отношений предпочтения одних показателей иерархии другим показан на рис. 1.

Рис. 1.

В результате комплексного анализа исследователь получает итоговую оценку кредитоспособности данного бизнеса. Чтобы получить комплексную оценку по компании в целом, необходимо построить ее как средневзвешенную, где в качестве весов выступают доли соответствующих бизнесов в структуре корпорации.

Так, в общих чертах, выглядит схема обобщенной оценки кредитоспособности заемщика, которая реализуется в программных продуктах Siemens Business Services Russia, в частности, в системе оценки инвестиционной привлекательности ценных бумаг. Необходимо дополнительно коснуться ряда моментов, связанных с темой настоящей работы:

- Поскольку в качестве исходных данных выступают качественные оценки, то и на выходе можно получить качественную оценку кредитоспособности, наряду с количественной. Все это возможно с применением результатов теории нечетких множеств.

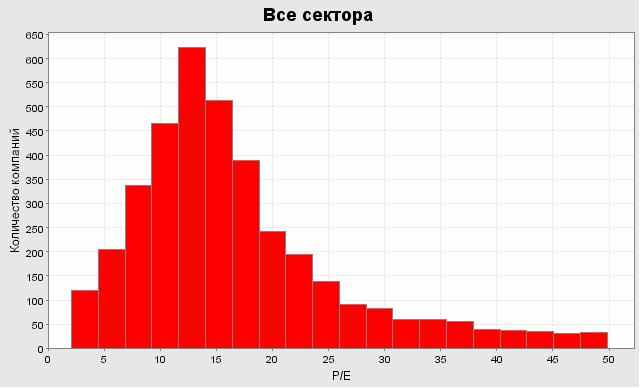

- Чтобы преобразовать количественные оценки в качественные, необходимо осуществлять сопоставительный анализ количественных значений факторов в их выборочной совокупности. Простейшим случаем такого анализа является лингвистический анализ гистограмм [2], когда возможно построить связь между гистограммой и лингвистической шкалой. Однако такой анализ является правдоподобным, если он опирается на значительную выборку факторов. Например, на рис. 2 показана гистограмма фактора «цена – доход», собранная по данным 8000 корпораций США в феврале 2003 года. Исходя из такого представительного контента данных, можно делать уверенные выводы о качественном уровне показателя «цена-доход» для отдельной корпорации США. В России подобные исследования только набирают обороты, и Siemens Business Services Russia, как нам представляется, занимает в этом направлении лидирующие позиции.

- Возникает проблема создания наборов измерителей, количественных и качественных. Если в финансовой сфере в качестве измерителей давно широко используются финансовые коэффициенты, то в части качества управления необходимо вырабатывать самостоятельные измерители. Определенное подспорье в этом направлении может дать подход Аргенти [1], где такие качественные факторы, как уровень профессионализма менеджмента верхнего звена, уровень конфликтности в совете директоров и т п. оценивается по балльной шкале. Впоследствии эта бальная оценка может получить качественную интерпретацию.

- Отдельным вопросом является количественное измерение уровня риска невозврата кредита, что также возможно с применением методов теории нечетких множеств. Если рассматривать кредитование предприятия и отдельного бизнеса в его составе как вариант проектного финансирования, то можно исследовать разброс денежных потоков, связанных с данным финансированием. Зная разброс критериального фактора проекта, можно произвести количественную оценку риска неэффективности предложенного варианта проектного финансирования.

- Долгосрочное сотрудничество предприятия и банка способно перевести предприятие на новый качественный уровень развития. Такой переход и связанные с этим улучшения в отдельных сферах жизнедеятельности предприятия следует рассматривать как набор реальных опционов, а банковскую деятельность – как приобретение таких опционов, с расчетом на выигрыш от инвестиций такого рода, где в качестве выигрыша выступает повышение собственной устойчивости банка. Таким образом, вопрос оценки кредитоспособности корпорации тесно связан с вопросом перспектив сотрудничества корпорации и банка.

Рис. 2

Литература.

- Недосекин А.О. Комплексная оценка риска банкротства корпорации на основе нечетких описаний. - На сайте: ссылка скрыта.

- Недосекин А.О., Фролов С.Н. Лингвистический анализ гистограмм экономических факторов. - На сайте: ссылка скрыта .