«Особенности учета основных средств»

| Вид материала | Курсовая |

| Выбытие основных средств 3.3 Инвентаризация ОС и их экспресс-анализ |

- Лекция 11. Учет основных средств, 138.03kb.

- 1. Особенности учета основных средств в бюджетной организации, 633.46kb.

- Законодательное и нормативное регулирование бухгалтерского учета, 59.52kb.

- Сравнительная характеристика методик учета основных средств и нематериальных активов, 254.18kb.

- Задачи учета и анализа основных средств в условиях становления и развития рыночных, 327.92kb.

- Рекомендации по совершенствованию бухгалтерского учёта и использованию основных средств, 193.92kb.

- План счетов бухгалтерского учета 02-2 "Износ (амортизация) долгосрочно арендуемых основных, 149.54kb.

- Применяются для учета наличия объекта основных средств, а также учета движения его, 10.54kb.

- Аудит основных средств и нематериальных активов цели и задачи аудита основных средств, 238.68kb.

- Методические рекомендации по улучшению учета и использования основных средств на предприятии, 46.71kb.

Выбытие основных средств

Стоимость объекта ОС, который выбывает или постоянно не используется для производства продукции, выполнения работ и оказания услуг либо для управленческих нужд организации, подлежит списанию с бухгалтерского баланса.

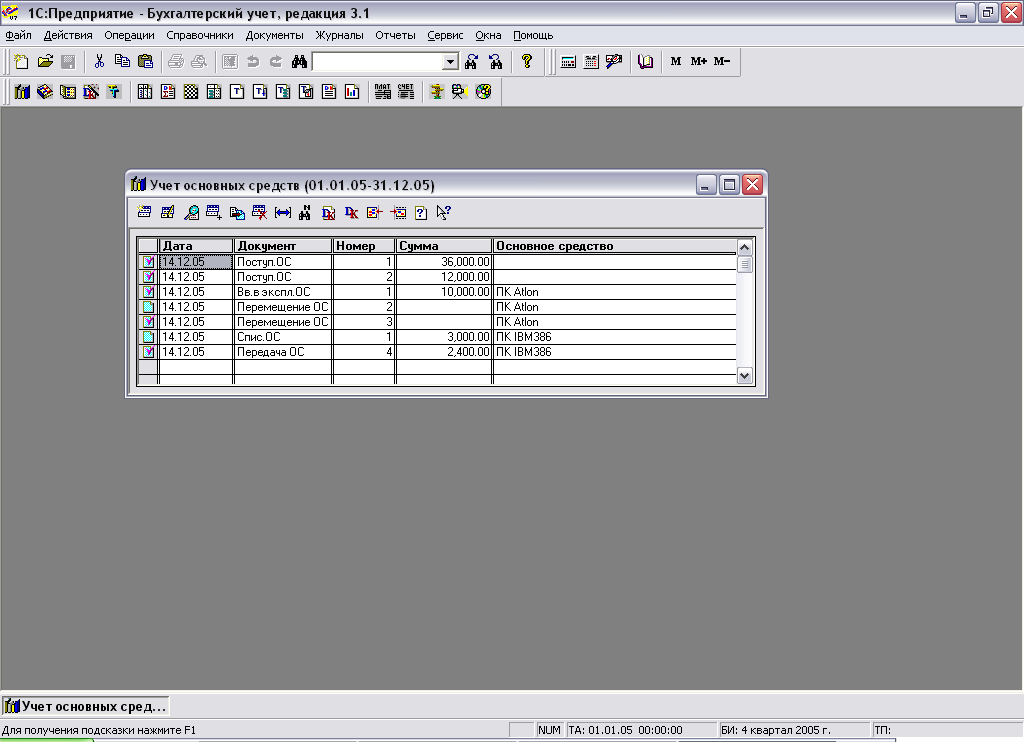

Для отражения в "1С:Бухгалтерии" хозяйственных операций по выбытию объектов ОС предназначены документы "Передача ОС" и "Списание ОС".

Документ "Передача ОС" используется в тех случаях, когда при выбытии основного средства оформляется акт по форме ОС-1 (продажа, передача в виде вклада в уставный (складочный) капитал и безвозмездная передача).

При выбытии основного средства в связи с моральным и физическим износом, а также при ликвидации в связи с чрезвычайной ситуацией следует использовать документ "Списание ОС" ("Документы/ Учет ОС/Выбытие ОС/Списание ОС"). Такой вариант выбытия оформляется актом по форме ОСА

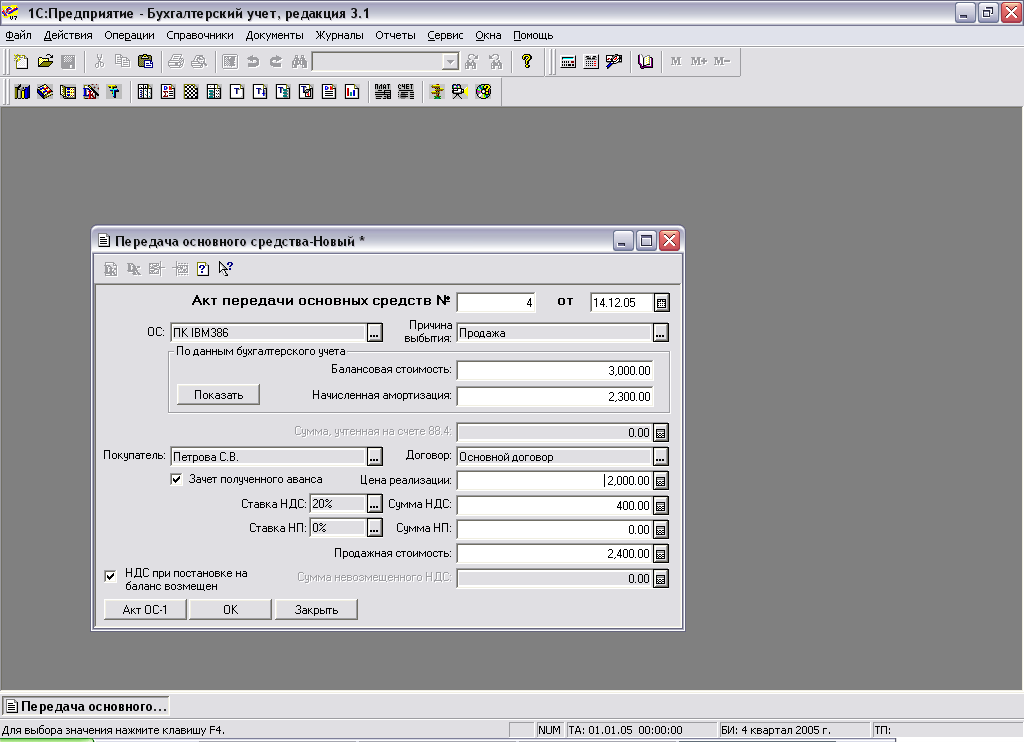

Дня примера рассмотрим выбытие объекта "IBM 386" в связи с его продажей по цене 1 200 руб., в том числе НДС 200 руб. Для отражения этого факта в учете необходимо заполнить реквизиты экранной формы документа "Передача ОС" '"Документы/ Учет ОС/ Выбытие ОС (НМА) Передача ОС") (рис. 13).

В верхней части экранной формы указываются номер (реквизит "Передача ОС №") и дата (реквизит от") акта на выбытие основного средства с учета.

Рис. 13

Выбывающий объект выбирается из справочника "Основные средства" (реквизит "Передаваемое ОС"). При этом справочно в экранной форме документа указывается его балансовая стоимость (реквизит "Балансовая стоимость объекта") и сумма амортизации (реквизит "Сумма начисленной амортизации"). В нашем примере балансовая стоимость составляет 3 000 руб., сумма начисленной амортизации – 2 300 руб.

Отражение в учете (на уровне бухгалтерских проводок) операции по выбытию основного

средства зависит от причины, которая указывается в реквизите "Причина выбытия" из

перечня:

- продажа;

- безвозмездная передача;

- передача в виде вклада в УК.

Поскольку в нашем примере основное средство продается (значение реквизита "Причина выбытия" - "продажа"), то дополнительно в экранной форме запрашиваются сведения о сделке. В реквизите "Цена реализации" нужно указать "2 000", в реквизите "НДС" - "400.00". Если оплата за основное средство предусмотрена в порядке безналичных расчетов, то реквизит "Налог с продаж" не заполняется. Общая стоимость по договору (реквизит "Продажная стоимость") определяется суммированием ее составляющих. В нашем примере -2 400 руб.

В некоторых случаях в соответствии с налоговым законодательством НДС, уплаченный при приобретении ОС, не возмещается из бюджета. При продаже таких ОС уплате в бюджет подлежит разница между суммой налога, предъявленной покупателю при продаже ОС, и суммой налога, не возмещенной в установленном порядке из бюджета. При выбытии таких ОС в экранной форме следует отменить реквизит "НДС при постановке на баланс возмещен" и ввести сумму невозмещенного налога в реквизит "Сумма невозмещенного налога".

После заполнения всех необходимых реквизитов экранной формы документа нужно распечатать акт на выбытие (кнопка "Акт ОС-1"), а документ сохранить (кнопка "ОК") и после утверждения акта провести. При проведении документа автоматически формируются проводки в соответствии с нормами бухгалтерского учета. В частности, для нашего примера формируются проводки, приведенные на рис. 14

Рис. 14

Списание ОС

Для отражения в бухгалтерском учете хозяйственной операции по списанию ОС и создания печатной формы соответствующего акта на списание в программе используется документ Списание ОС. Ввод нового документа выполняется выбором пункта Списание ОС из подменю Учет ОС меню «Документы» главного меню программы, из журнала, накапливающего данный вид документа, или из Путеводителя (двойной щелчок на пункте Учет основных средств).

При проведении данного документа автоматически формируются проводки, состав которых зависит от вида списываемого объекта. Проводки данного документа после проведения можно просмотреть, например, в Журнале операций, предварительно выделив данный документ в списке документов.

3.3 Инвентаризация ОС и их экспресс-анализ

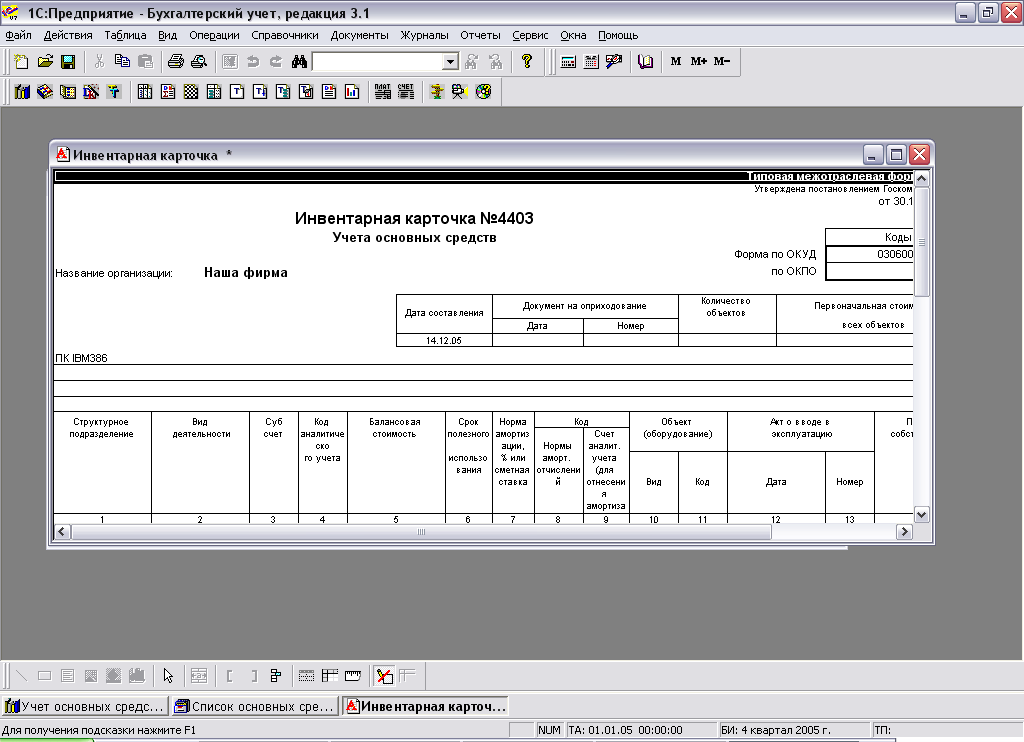

На каждый объект или, группу объектов ОС в бухгалтерии ведется инвентарная карточка по форме ЭС-6. В случае группового учета карточка заполняется путем позиционных записей отдельных объектов ОС.

Форма заполняется в одном экземпляре на основании документов на зачисление объекта, его перемещение, дооборудование, реконструкцию, модернизацию, а также документов по капитальному ремонту и списанию

Для того чтобы получить инвентарную карточку в " 1С: бухгалтерии", нужно в справочнике "Основные средства" ("Справочники Основные средства") найти интересующий объект и нажать на кнопку 'Инвентарная карточка". В инвентарной карточке (рис.15) содержится актуальная на рабочую дату информация об основном средстве (сведения по поступлению, перемещению, выбытию и т. д.).

Мы рассказали только о некоторых возможностях "1С: Бухгалтерии" в области автоматизации учета основных средств. На практике они могут эффективно применяться для отражения в учете поступления оборудования и передачи его в монтаж, капитального строительства хозяйственным и подрядным способом, модернизации и реконструкции, переоценки и т. д. Таким образом, использование компьютерной системы "1С:Бухгалтерия" позволяет в полном объеме автоматизировать все операции, связанные с учетом ОС, включая формирование проводок и составление первичных документов.

Рис. 15

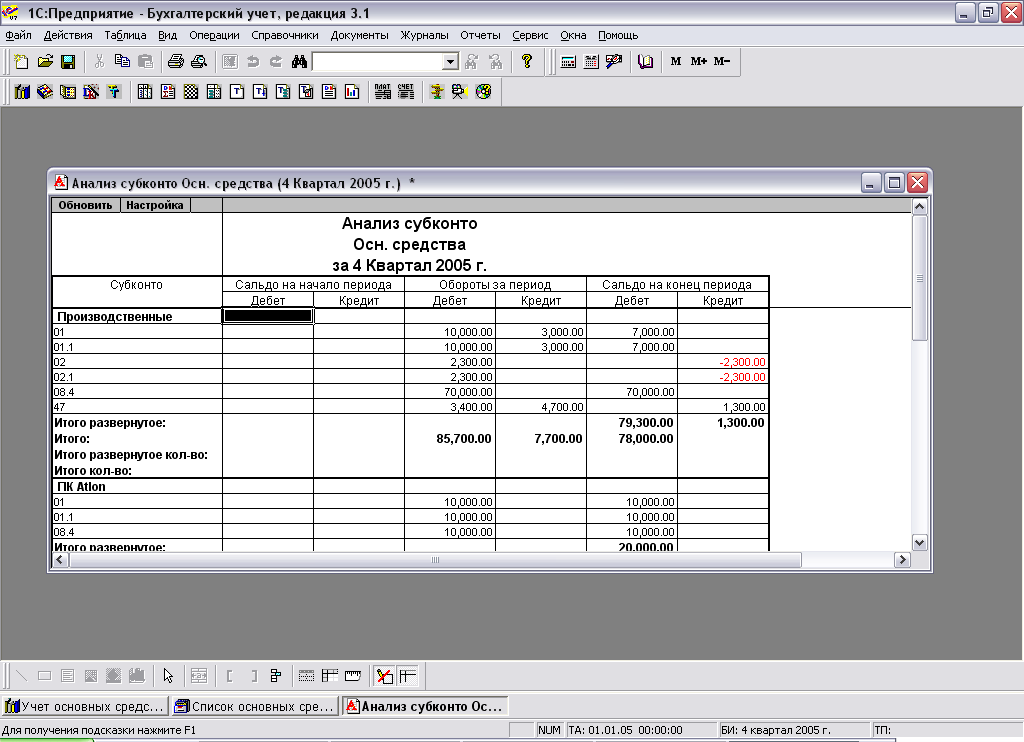

Получать итоговую информацию по движению основных средств в программе «1С: Бухгалтерия версии 7.7» можно непосредственно из справочника ОС (рис.16). При нажатии на кнопку Анализ субконто «Основные средства» в справочнике формируется отчет Анализ субконто. Причем, если выделена группа ОС. то итоги выводятся по этой группе в целом и по каждому основному средству в отдельности. Так же можно получить данный отчет по отдельному основному средству. Для этого его необходимо выделить в справочнике ОС и затем нажать на кнопку Анализ субконто «Основные средства».

Если сделать двойной щелчок в печатной форме отчета Анализ субконто на счете или субсчете, то можно получить детальную информацию по хозяйственным операциям, оформленным по основным средствам. Программа создаст в этом случае отчет Карточка счета, который дает возможность проанализировать итоговую информацию по документам и операциям, оформленным в данном отчетном периоде. С помощью кнопки отчет по группам формируется специализированный отчет по основным средствам, включающий дополнительную информацию по балансовой стоимости, начисленной амортизации и остаточной стоимости каждого основного средства.

Рис. 16

Заключение

В результате проделанной курсовой работы можно было заметить, что ОС являются неотъемлемой частью любого предприятия и используются в полной мере. Говоря о бухгалтерском учёте в современной России нужно понимать важность развития национальной системы бухгалтерского учёта и движения её к международным стандартам.

Данная курсовая работа рассматривает широкий круг вопросов, связанных с организацией ведения учёта основных средств. В результате проделанной работы можно сделать следующие выводы:

- для учёта основных средств вследствие их разнообразия по составу и назначению необходима классификация;

- при поступление на предприятие ОС ему в обязательном порядке присваивается свой индивидуальный инвентарный номер;

- аналитический учёт организаций с применением вычислительной техники, позволяет сократить трудоёмкость работы, затраты времени, повысить качество контроля, обеспечить быстрый доступ к информации;

- основным счётом, по которому отражается движение основных средств является счёт 01 «Основные средства», а амортизация начисляется по счету 02;

-особенность учёта основных средств, в частности выбытия является определение финансового результата по данной операции с последующим его отнесением либо на прибыль, либо на убыток.

Так же при помощи программного продукта 1С: Бухгалтерия версии 7.7 было наглядно продемонстрирована (показана на снимках рабочей программы), что её использование сокращает объём работы и времени, мала вероятность неправильного ввода данных, так как ПО отслеживает сбои и ошибки.

Сейчас в Российской Федерации большое количество организаций перешло или имеет в ближайших планах перейти на программный продукт 1С, избавляюсь от бумажного документооборота.

Список использованных источников

- Астахов, «Бухгалтерский Финансовый Учет» - М., 2004 г.

- Камышанов П.И., Камышанов А.П., «Бухгалтерский Финансовый Учет» - М., 2004г.

- Харитонов С.А., «1С Компьютерная бухгалтерия 7.7 с новым планом счетов» - М., 2002г.

- Бухгалтерский учет ОС// Аудитор – 2002 - №2, с. 22-31

- www.klerk.ru – все о бухгалтерском учете, менеджменте, налоговом праве, банках, 1С и программах автоматизации.