«Особенности учета основных средств»

| Вид материала | Курсовая |

- Лекция 11. Учет основных средств, 138.03kb.

- 1. Особенности учета основных средств в бюджетной организации, 633.46kb.

- Законодательное и нормативное регулирование бухгалтерского учета, 59.52kb.

- Сравнительная характеристика методик учета основных средств и нематериальных активов, 254.18kb.

- Задачи учета и анализа основных средств в условиях становления и развития рыночных, 327.92kb.

- Рекомендации по совершенствованию бухгалтерского учёта и использованию основных средств, 193.92kb.

- План счетов бухгалтерского учета 02-2 "Износ (амортизация) долгосрочно арендуемых основных, 149.54kb.

- Применяются для учета наличия объекта основных средств, а также учета движения его, 10.54kb.

- Аудит основных средств и нематериальных активов цели и задачи аудита основных средств, 238.68kb.

- Методические рекомендации по улучшению учета и использования основных средств на предприятии, 46.71kb.

2. 2 Операции с ОС на предприятие

Рассмотрим конкретный пример учета поступления основных средств на ОАО «VaZa».

ОАО «VaZa» приобрело у ООО «Альфа» станок для шлифования полов «Вихрь» (паспорт N 53872017, заводской номер 6596-84, дата выпуска - май 1998 года, инвентарный номер 4409).

Покупная стоимость сервера – 40 000 руб. (в том числе НДС - 7200 руб. (40 000*0,18), срок полезного использования - 20 лет.

ООО «Альфа» уже использовало эти средства у себя в производстве. Поэтому оно предоставило сведения о дате ввода сервера в эксплуатацию (10.10.1998), фактическом сроке эксплуатации (84 мес. – станок передан 12.11.2005), сроке полезного использования (240 мес.) сумме начисленной амортизации:

НА=100% / 20 = 5 %

А = (40.000*5% / 100%*12)*84 = 14 000 рублей

(14 000 руб.) и остаточной стоимости (26 000 руб.).

При приемке станка был оформлен акт N ОС-1.

В данном акте бухгалтерией ОАО «VaZa» были заполнены сведения о состоянии объекта основных средств на дату передачи, сведения об объекте основных средств на дату принятия в бухгалтерском учете и характеристики объекта основных средств.

Срок полезного использования объекта был определен с учетом уже фактического срока эксплуатации, т.е. он составил 156 мес. (240-84). Тогда норма амортизации составила 0,64 (1/156*100).

На основании акта были сделаны проводки:

Дт 08 Кт 60 – отражена стоимость станка на основании оформленного акта.

Дт 19 Кт 60 – отражен НДС.

Дт 60 Кт 51 – перечислено фирме «Альфа» стоимость станка.

Дт 01 Кт 08 – станок принят к учету.

Дт 68 Кт 19 – НДС к вычету.

На основании акта о приеме-передаче основного средства от 12.11.2005 г. N 17 была оформлена также инвентарная карточка – 4423.

Выбытие пришедшего в негодность объекта основных средств (кроме автотранспорта) в бухгалтерии «VaZa» оформляют актом о списании (форма N ОС-4).

Если из строя вышло сразу несколько предметов, то составляют общий акт о списании (форма N ОС-4б). При ликвидации автотранспорта заполняют специальный акт (форма N ОС-4а).

Рассмотрим пример по учету выбытия основных средств.

12 декабря 2005 года директор ОАО «VaZa» принял решение о списании вследствие морального износа ПК IBM 386.

Первоначальная стоимость ПК - 15 000 руб. На момент списания, на ПК была начислена амортизация в сумме 12 000 руб. Оприходован Жесткий диск на сумму – 1500руб, оперативная память – 1000 руб.

Дт 01/02 Кт 01/01 – списана балансовая стоимость ПК (15000 руб.)

Дт 02 Кт 01/02 - списывается амортизация, начисленная в течение эксплуатации (12000 руб.)

Дт 91 Кт 01/02 – остаточная стоимость IBM (3000 руб.)

Дт 10/6 Кт 91- 1500 руб. - оприходован жесткий диск, оставшийся после списания объекта основных средств и пригодные для дальнейшего использования.

Дт 10/6 Кт 91 – 1000 руб. - оприходована оперативная память, оставшаяся после списания объекта основных средств и пригодные для дальнейшего использования.

После списания ПК были оприходованы - жесткий диск стоимостью 1500 руб. и оперативная память стоимостью 1000 руб., так как в процессе работы они были заменены на новые.

Дт 99 Кт 91 – получен убыток от списания IBM (500 руб.)

На предприятии произошла переоценка станка по заготовке ДСП, проводимая по решению руководителя ОАО «VaZa».

Первоначальная стоимость станка — 120 000 руб., начисленная амортизация — 60 000 руб. По результатам переоценки зафиксирована восстановительная стоимость объекта — 180 000 руб. Новая сумма амортизации составит:

60 000*(180 000 / 120 000) = 90 000 руб.

Дт 01 Кт 83/1 - отражается сумма увеличения стоимости основных средств.

Дт 83 Кт 02 – списывается увеличенная сумма амортизации.

Восстановительная стоимость бетонозаготовительного аппарата (инвентарный номер – 4456), переданного в долгосрочную аренду, составила 300 тыс. руб.; сумма амортизации — 120 тыс. руб.; остаточная стоимость — 180 тыс. руб.; согласованная стоимость — 240 тыс. руб. Объект передан в аренду на пять лет, арендный процент установлен на уровне 15% годовых.

За год по арендному проценту должно быть начислено 36 тыс. руб. (240 тыс. руб.*10%) : 100%, а за месяц — 3 тыс. руб.

Амортизационные отчисления равны 4 тыс. руб. в месяц (240 тыс. руб. : 5лет : 12 мес). Разность между согласованной и остаточной стоимостью составляет 60 тыс. руб. (240 тыс. руб. — 180 тыс. руб.); в расчете на один год — 12 тыс. руб.; в расчете на один месяц — 1 тыс. руб.

Бухгалтерские записи за отчетный месяц

Дебет 91 Кредит 01 -

на восстановительную стоимость средств (300 тыс. руб.);

Дебет 02 Кредит 91 -

на сумму амортизации основных средств (120 тыс. руб.);

Дебет 76, субсчет «Арендные обязательства к поступлению»

Кредит 91 — на согласованную стоимость основных средств (240 тыс. руб.);

Дебет 91 Кредит 98 -

на разность между согласованной и остаточной стоимостью основных средств (60 тыс. руб.);

Дебет 76, субсчет «Арендные обязательства к поступлению»

Кредит 91 - на сумму начисленных процентов по долгосрочной аренде за соответствующий период (3 тыс. руб.);

Дебет 98 Кредит 91 -

на разницу за месяц между согласованной и остаточной стоимостью основных средств (1 тыс. руб.);

Дебет 51, 52

Кредит 76, субсчет «Арендные обязательства к поступлению» — на поступление арендных платежей в размере амортизационных отчислений плюс процент за аренду (7 тыс. руб.).

Предприятие арендует помещение, площадью 100 кв. метров, по адресу – ул. Васильева – 43. Ежемесячные отчисления арендодателю – 3000 руб., содержание офиса составляют: теплоснабжение – 200 руб., водоснабжение – 150 руб., абонентская плата за телефон – 300., охрана – 100 руб. Оплата производится поквартально.

Дт 97 Кт 76 – начислена арендная плата за квартал (9000 руб.)

Дт 76 Кт 51 - перечислена арендная плата арендодателю (9000 руб.)

Дт 20, 26 Кт 97 – списывается арендная плата на затраты отчетного месяца (3000 руб.)

3 Автоматизация учетных процедур ОС

3.1 Ввод справочной информации

Справочник «Основные средства» является аналогом картотеки основных средств. Программа предусматривает два варианта ввода информации в справочник:

♦ справочная информация подготавливается предварительно, а затем осуществляется ввод операций и документов;

♦ справочная информация вводится непосредственно во время ввода бухгалтерских операций и документов.

Поскольку справочник является двухуровневым, имеется возможность обеспечения дополнительной группировки основных средств. В качестве групп ОС можно определить типовые классификационные группы, установленные органами Госстатистики: здания, сооружениям, передаточные устройства, машины и оборудование и т.п.

Однако вспомним, что для определения принадлежности основного средства к типовым группам в справочнике предусмотрен реквизит «Группа», который позволяет организовать учет наличия и движения ОС по классификационным группам. В этих условиях определяющим фактором при группировке элементов справочника должно явиться удобство доступа к справочной информации.

Для иллюстрации возможностей двухуровневой организации справочной информации на первом уровне иерархии выделим две группы основных средств — «Производственные» и «Непроизводственные». На подчиненных уровнях будем отражать инвентарные объекты основных средств. Принадлежность к типовой классификационной группе в этом случае будет определяться значением реквизита «Группа».

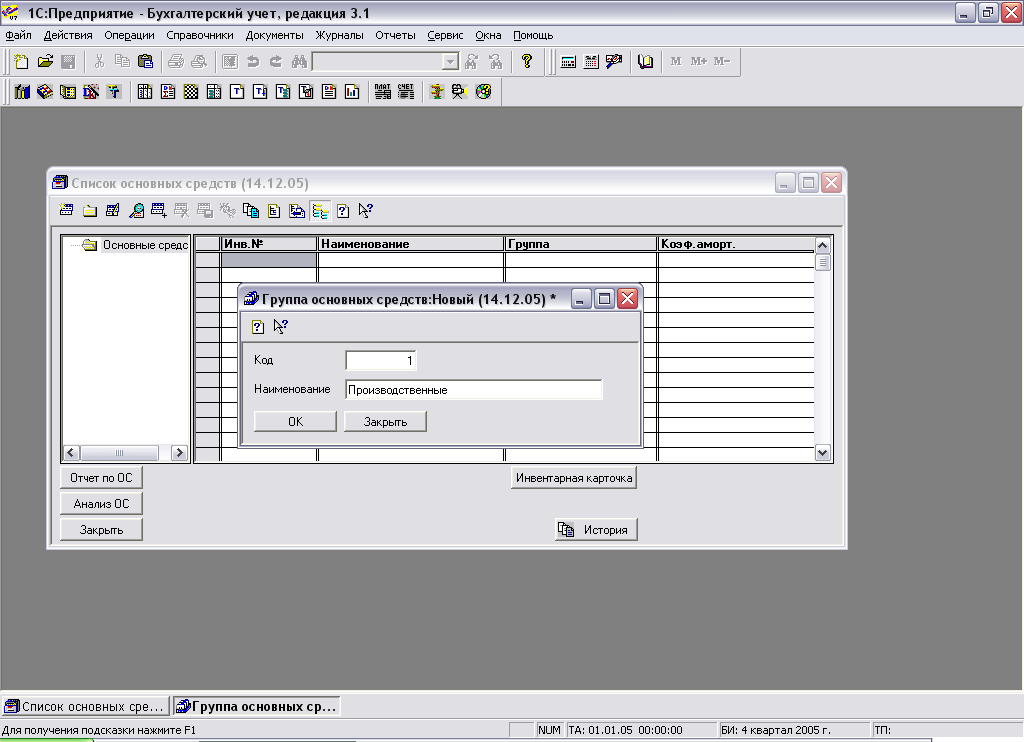

Процесс ввода в справочник двух групповых элементов (рис.1.)

Рис. 1

Сначала через меню «Справочники - Основные средства» открывается форма справочника. Через меню «Действия - Новая группа» выполняется переключение в режим ввода нового группового элемента.

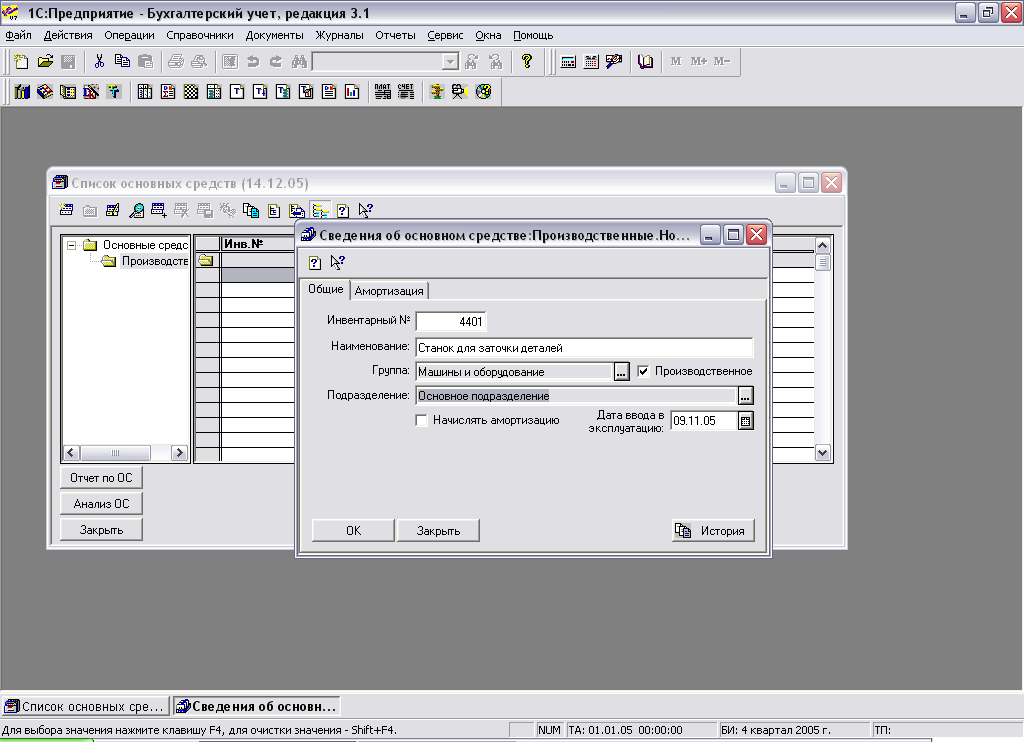

Далее входим в группу «Производственные» и осуществляем ввод в нее сведений об инвентарном объекте «Станка для заточки деталей» (рис.2)

Инвентарный номер автоматически получит значение, равное трем, поскольку в справочнике установлена сквозная нумерация всех объектов вне зависимости от их принадлежности к группам. Если на предприятии используется иная система кодирования инвентарных номеров ОС, то этот номер может быть изменен вручную.

Обычно в бухгалтерии существует определенная система формирования инвентарных номеров объектов ОС. Система построения инвентарного номера:

Рис.2

Обычно в бухгалтерии существует определенная система формирования инвентарных номеров объектов ОС. Система построения инвентарного номера:

Первый разряд кода - код группы ОС, который может принимать следующие значения:

1 — здания и сооружения;

4 — машины и оборудование;

6 — транспортные средства

Последующие три разряда — порядковый номер объекта в группе.

Таким образом, новый объект получает инвентарный номер - 4401, который надо ввести вручную в соответствующее поле формы диалога.

В графу «Наименование» вводится полное наименование объекта.

В графу «Группа» вводится одно из возможных значений принадлежности ОС к типовой группе — путем выбора одного из значений перечисления. Заполним это поле, выбрав группу, к которой принадлежит данный объект, — «Машины и оборудование».

Флаг «Начислять амортизацию» устанавливается для тех основных средств, для которых производится ежемесячное начисление амортизации. Но возможны периоды эксплуатации основного средства, когда начисление амортизации нужно приостановить, например, на период восстановления объекта продолжительностью свыше 12 месяцев. На такие периоды времени реквизит нужно отключать.

Флаг «Производственное» устанавливается для ОС производственного назначения. Если основные средства используются для извлечения прибыли (дохода), то их относят к производственным, если же они используются в социальных целях — к непроизводственным. Следует отметить, что в процессе эксплуатации отдельные основные средства могут переходить из производственных основных средств в непроизводственные и наоборот.

В поле «Подразделение» указывается подразделение, в котором используется объект ОС. Этот реквизит используется при учете затрат на производство. Поле заполняется путем выбора значении из справочника «Подразделения». Поскольку справочник пока не заполнен, можно внести в него искомое подразделение непосредственно на этапе who л нения данного поля.

В реквизите «Дата ввода в эксплуатацию» указывается дата зачисления основного средства на баланс организации по акту (накладной) приемки-передачи основных средств. Для арендованных основных средств этот реквизит не заполняется.

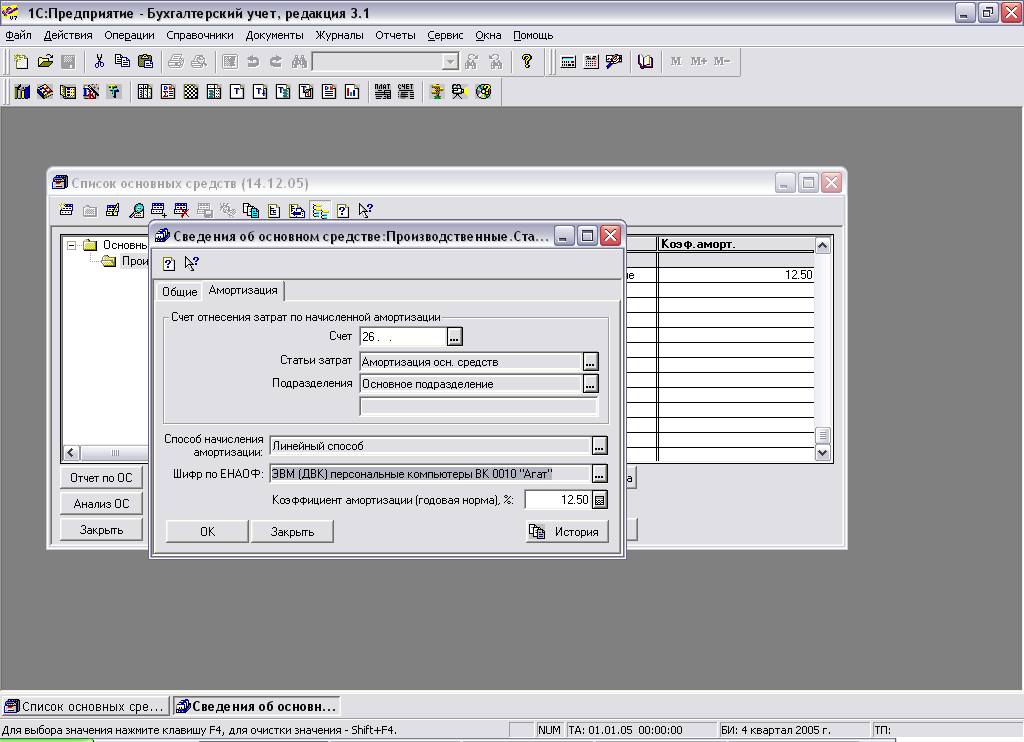

Форма элемента справочника включает две закладки. Реквизиты второй закладки «Амортизация» содержат информацию, необходимую для организации учета амортизации ОС.

3.2 Операции, осуществляемые с ОС

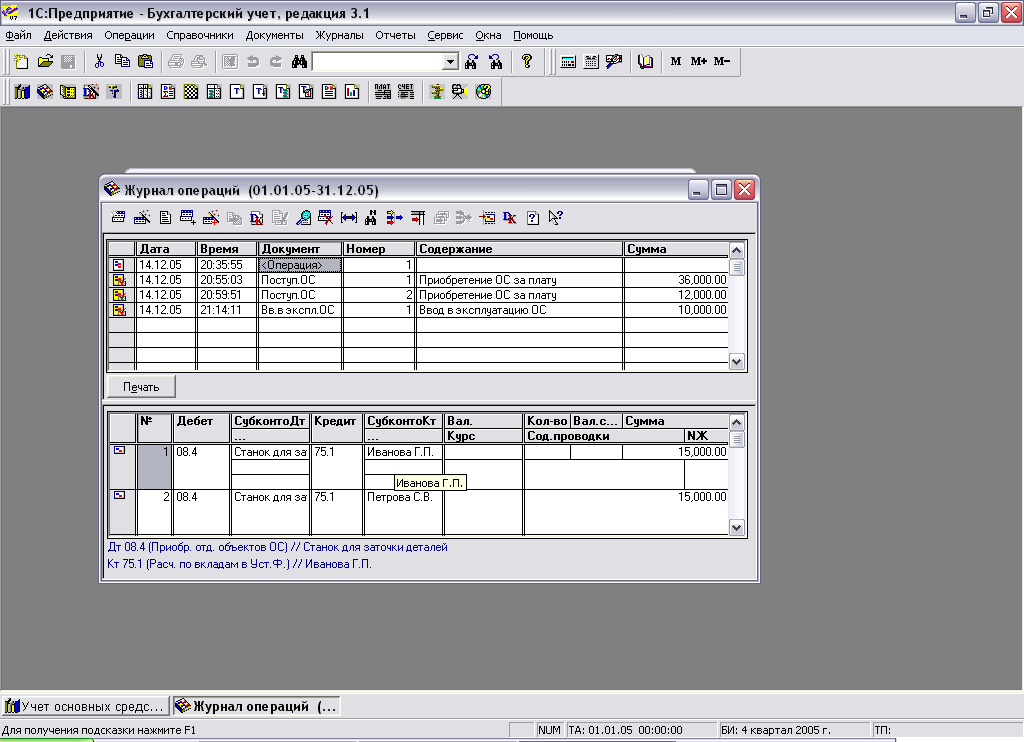

Рассмотрим особенности реализации компьютерного учета ОС на конкретных примерах. Вспомним, что одним из источников появления основных средств на предприятии является их поступление от учредителей. Данная операция отражается в бухгалтерском учете записью на счете 08 «Капитальные вложения» в корреспонденции со счетом 75.1 «Расчеты по вкладам в уставный капитал» на сумму стоимости ОС.

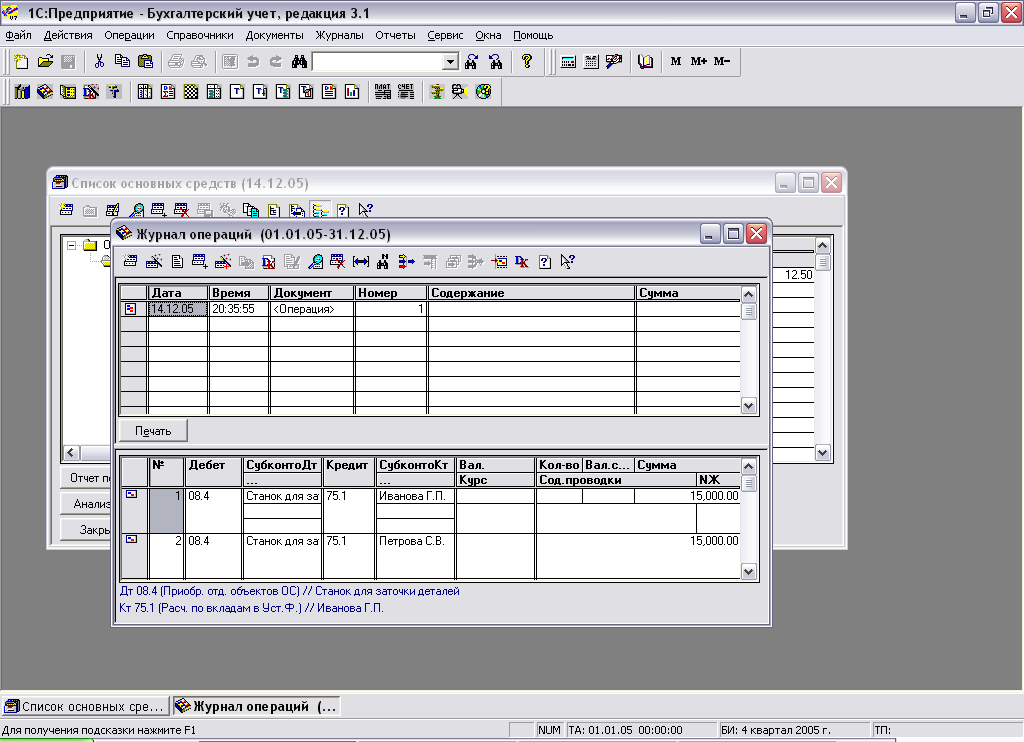

На примере поступления основных средств в качестве взноса в уставный капитал предприятия продолжим рассмотрение операций по расчетам с учредителями предприятия – «Вымпел».

Пример:

Учредителями Петровой С.В. и Ивановой Г.П.. в качестве вклада в уставный капитал внесено основное средство «Станок для заточки деталей» по согласованной стоимости 30000 руб. Стоимость станка в равных долях (по 15000руб.) распределена между двумя учредителями. Станок предназначен для эксплуатации в процессе производства всей номенклатуры выпускаемых изделий.

По факту прихода основного средства оформлен акт №01-ОС от 14.12.2005

Рис. 3

Поступление одного основного средства от нескольких учредителей в бухгалтерском учете предприятия не является операцией регулярной, часто повторяемой. В связи с этим в типовой конфигурации не предусмотрены специальные средства для ее реализации. В подобных условиях обычно используется ручной ввод операции.

Поступление основных средств от поставщиков

Наиболее распространенной является операция приобретения основного средства у поставщика. Затраты на приобретение основного средства относятся к долгосрочным инвестициям, поскольку направлены на приобретение внеоборотных активов длительного пользования. В связи с этим затраты по приобретению основного средства должны быть отражены в бухгалтерском учете на счете 08 «Капитальные вложения». В рабочем плане счетов стандартной конфигурации в развитии счета 08 имеется несколько субсчетов. В частности, для учета капиталовложений на приобретение отдельных объектов основных средств используется субсчет 4. На этом субсчете, так же как и на счете 01 «Основные средства», ведется аналитический учет в разрезе субконто «Основные средства».

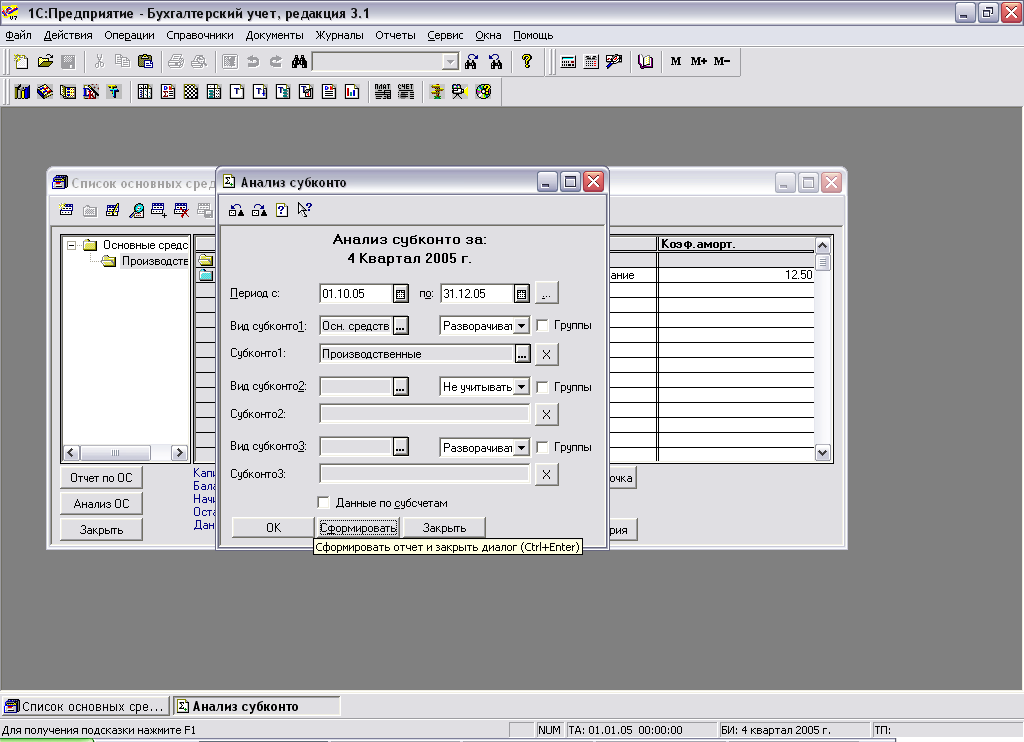

Оплата счета на поставку основного средства

Прежде чем приступать к вводу операций по приходу ОС, возможно, потребуется убедиться в том, что ранее была произведена оплата поставщика. Эту информацию можно получить через стандартную ведомость «Анализ субконто». Наиболее естественный способ обратиться к режиму формирования данной ведомости — через меню «Отчеты - Анализ субконто». После обращения к указанному пункту на экране развернется окно «Установки параметров отчета». В данном окне необходимо задать параметры, определяющие, за какой период и по каким субконто должна быть сформирована ведомость.

Заполнение полей окна настройки документа показано на рис. 4. В качестве первого вида субконто установлено — «Контрагенты». Рядом указывается режим формирования ведомости по данному аналитическому признаку — «Отбирать».

Заполнение полей окна настройки документа показано на рис. 4. В качестве первого вида субконто установлено — «Контрагенты». Рядом указывается режим формирования ведомости по данному аналитическому признаку — «Отбирать».

Рис. 4

Тем самым предполагается, что должно быть определено конкретное значение субконто, по которому информация будет отбираться в ведомость. Это значение устанавливается в поле, расположенном ниже. В данном поле задается интересующее значение.

Безвозмездное поступление основных средств

Одним из источников образования основных средств на предприятии является их безвозмездное поступление по акту дарения или безвозмездной передачи основных средств.

При этом следует учитывать то обстоятельство, что безвозмездно полученные основные средства рассматриваются как доходы одного или более отчетных периодов. Поэтому они подлежат принятию к учету как доходы будущих периодов при принятии объектов к учету, с последующим отнесением в течение установленного срока полезного использования в размере начисленной амортизации на финансовые результаты как внереализационные доходы.

При вводе информации о безвозмездно поступившем объекте ОС в справочник «Основные средства» необходимо убедиться, что в закладке «Общие» флажок «Начислять амортизацию» включен, чтобы программа производила автоматическое начисление и списание амортизационных отчислений по данному объекту ОС. Соответственно, потребуется ввести данные, и в закладке «Амортизация».

Учет приобретения отдельных объектов

Приобретение за плату отдельных объектов ОС является наиболее распространенным вариантом поступления ОС в организацию.

Каким образом формируется их первоначальная стоимость в "1С:Бухгалтерии", рассмотрим на следующем примере.

Предположим, что организация приобрела у фирмы "Формоза" компьютер по цене 21000 руб., в том числе НДС (20%) 3 500 руб. Компьютер получен по накладной 23 от 15 января 2002 г.

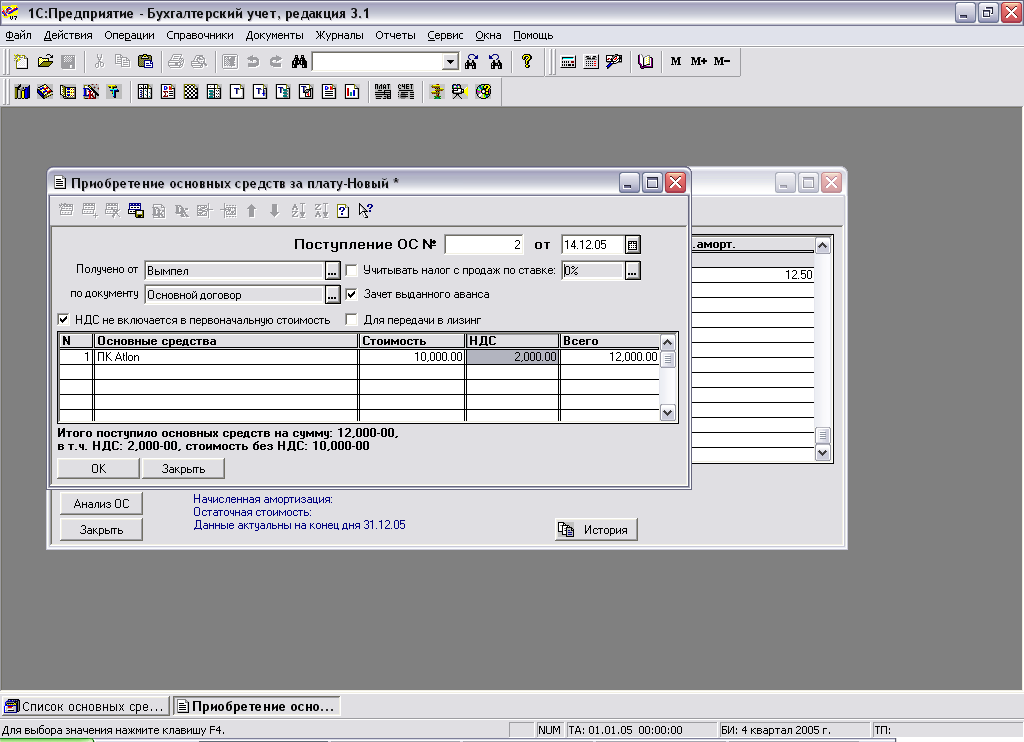

Для регистрации поступления в организацию отдельных объектов ОС в "1С:Бухгалтерии" предназначен документ «Приобретение ОС за плату». Он содержится в группе документов «Поступление ОС» пункта «Учет ОС» меню «Документы» главного меню. Документ имеет экранную форму для ввода информации, представленную на рис.5

В верхней части экранной формы документа указывается номер и дата документа на поступление в организацию ОС и информация о поставщике.

Все документы в "1С:Бухгалтерии" нумеруются автоматически в порядке возрастания. Если какие-то документы данного вида по каким-либо причинам были выписаны вручную, то в поле номера следует указать следующий свободный номер. Дата документа вводится вручную (по умолчанию - рабочая дата, установленная в программе) или с помощью встроенного календаря (кнопка справа от поля ввода).

Рис.5

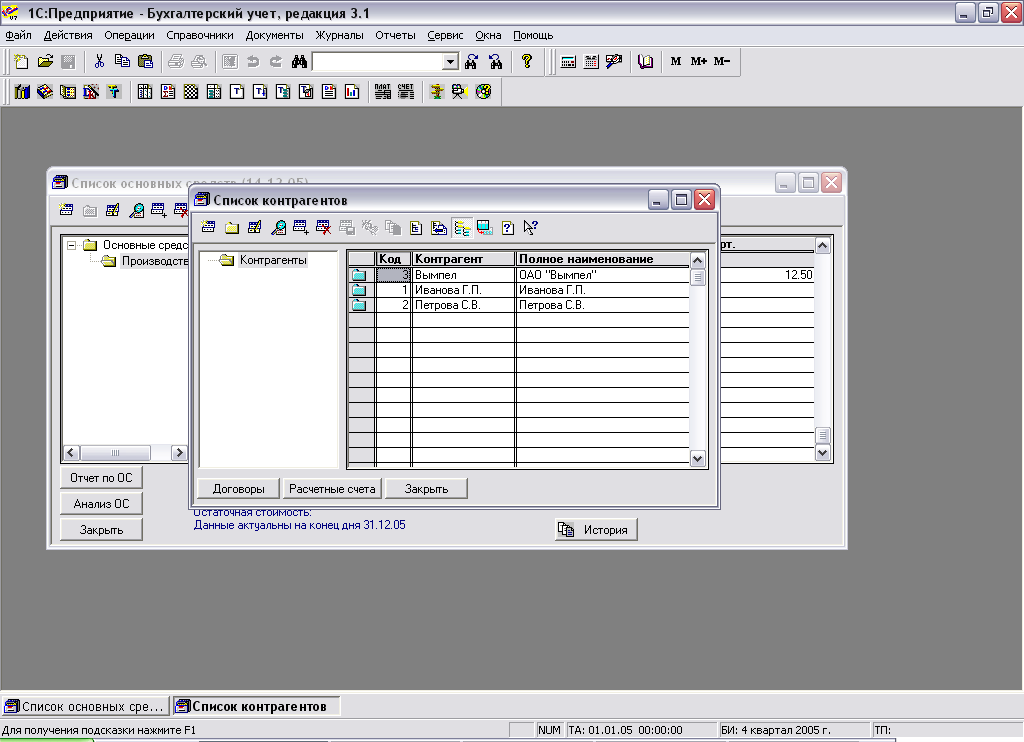

В реквизите "Получено от" указывается контрагент (организация или физическое лицо), у которого приобретено данное основное средство. Для этого щелкните мышью по кнопке "..." справа от поля ввода контрагента. При этом на экране откроется окно справочника «Контрагенты» (рис.6.).

Рис.6

Окно справочника разделено на две части. В левой части представлена структура справочника в виде дерева, в правой - таблица с несколькими графами. Таблица содержит две графы - цифровой код контрагента и его краткое наименование.

Справочник можно вести единым списком, а можно создать "папки" (или группы — в терминологии программы), в которые помещаются сведения о контрагентах определенной категории. По картинке рядом с кодом в правой половине окна легко понять, что скрывается за этой строкой справочника. Если на желтой закрытой папке со знаком «+» в центре дважды щелкнуть мышью, то папка раскроется и появится список того, что в ней хранится. В ней может быть либо другая (внутренняя) папка, либо строка с синей папкой, которая обозначает строку с данными о конкретном контрагенте (для пустой папки - пустая строка). В рассматриваемом примере в справочнике организовано четыре папки: Бюджеты и фонды, Покупатели, Поставщики и Прочие. По названиям папок ясно, сведения о каких контрагентах хранятся в каждой из них. Если поставщику компьютера - фирме «Вымпел» -предварительно был перечислен аванс (предоплата), то сведения о нем уже имеются в справочнике (они занесены в справочник на этапе выписки платежного поручения). В этом случае достаточно найти нашего поставщика в папке "Поставщики" и выбрать его, дважды щелкнув на нем мышью.

Если сведения о поставщике отсутствуют (первая хозяйственная операция с данной организацией), то их можно ввести в справочник непосредственно на данном >тапе.

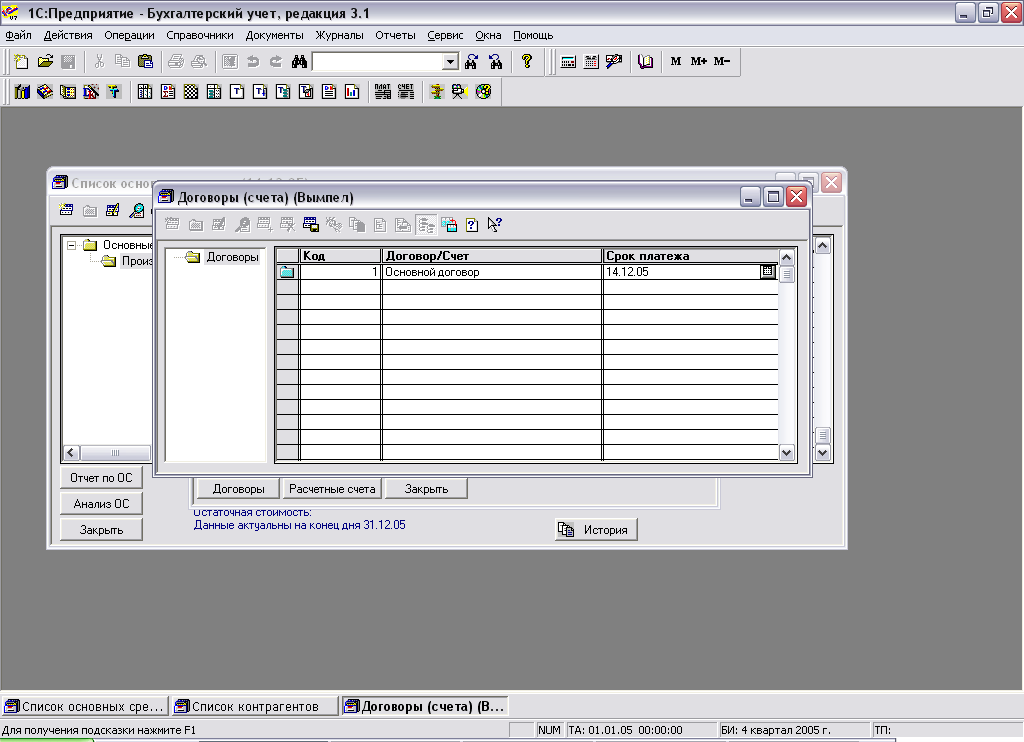

Со справочником "Контрагенты" связан подчиненный справочник "Договора", в котором указываются реквизиты сделок с данным контрагентом. Поскольку с одним поставщиком может осуществляться несколько хозяйственных сделок, то в поле "Договор" следует указать реквизиты первичного документа по данной сделке. Для этого щелкните мышью по кнопке "..." справа от поля ввода. При этом на экране откроется окно справочника "Договора" (рис. 7).

Рис.7

В справочнике указывается наименование первичного документа, сумма оплаты, ставка НДС, способ расчета НДС, ставка налога с продаж и срок платежа. Последний реквизит используется для анализа сроков задолженности при составлении бухгалтерского баланса. Его следует заполнять в том случае, если оплата ОС предусмотрена после их получения.

Для выбора нужной записи из справочника щелкните на ней дважды мышью.

Теперь нужно ввести сведения об основном средстве как объекте капитальных вложений. Для этого заполняется табличная (многострочная) часть документа "Приобретение ОС за плату" с графами "Основное средство", "Стоимость", "НДС", "Всего". В нижней части таблицы автоматически подсчитывается итог по цифровым

графам для проверки соответствия с документами поставщика (накладной). Наименование объекта вложений в табличной части задается выбором из справочника «Основные средства». Если в данный объект уже производились вложения, то его нужно найти в справочнике и дважды щелкнуть по нему мышью. Для ввода нового основного средства нужно в предложенной экранной форме справочника "Основные средства" нажать на клавишу Insert, ввести наименование, а затем выбрать этот объект. В нашем примере в справочник нужно внести новое основное средство с наименованием "Компьютер Pentium П". Остальные реквизиты табличной части заполняются в соответствии с накладной поставщика в режиме редактирования строки табличной части.

графам для проверки соответствия с документами поставщика (накладной). Наименование объекта вложений в табличной части задается выбором из справочника «Основные средства». Если в данный объект уже производились вложения, то его нужно найти в справочнике и дважды щелкнуть по нему мышью. Для ввода нового основного средства нужно в предложенной экранной форме справочника "Основные средства" нажать на клавишу Insert, ввести наименование, а затем выбрать этот объект. В нашем примере в справочник нужно внести новое основное средство с наименованием "Компьютер Pentium П". Остальные реквизиты табличной части заполняются в соответствии с накладной поставщика в режиме редактирования строки табличной части.При учете поступления ОС, приобретенных с налогом на добавленную стоимость, важен порядок возмещения НДС. Если НДС, уплаченный поставщику, в соответствии с налоговым законодательством подлежит зачету (возмещению из бюджета) или отнесению на соответствующий источник, на экранной форме устанавливается значок (флаг) в реквизите "НДС не включается в первоначальную стоимость". При этом сумма НДС, указанная в табличной части экранной формы, при проведении документа будет учтена отдельно по дебету счета 19 "Налог на добавленную стоимость по приобретенным ценностям", субсчет 19.1 "НДС при осуществлении капитальных вложений".

После заполнения экранной формы нужно сохранить и провести документ (кнопка "ОК"). При проведении документа автоматически сформируются проводки по дебету субсчетов 08.4 и 19.1 (если сумма НДС больше нуля и установлен режим выделения НДС) и кредиту субсчета 60.1 "Расчеты с поставщиками в рублях" по соответствующим объектам аналитического учета.

Комплекс конструктивно-сочлененных предметов, образующих инвентарный объект, в накладной может быть расписан отдельными позициями. Например, объект "Компьютер Pentium II" может включать в себя системный блок, клавиатуру, монитор и т. д. В этом случае стоимость каждой части комплекса отражается в табличной части документа отдельной строкой в соответствии с накладной поставщика, а в графе "основное средство" каждой строки повторяется наименование объекта, к которому они относятся.

Зачисление основных средств на баланс

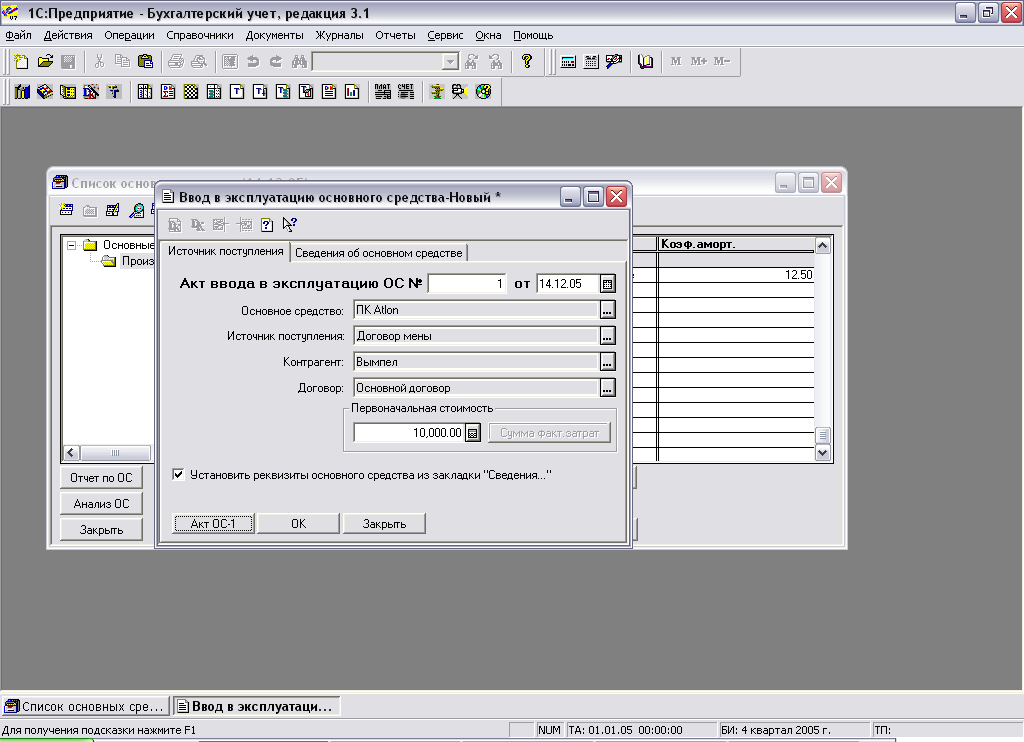

Теперь мы подошли к самому важному моменту — зачислению новых объектов в состав основных средств. Принятие ОС в бухгалтерский учет фактически означает ввод их в эксплуатацию и оформляется актом (накладной) приемки-передачи основных средств по типовой форме ОС-1. Для отражения в учете этого факта хозяйственной деятельности в "1С:Бухгалтерии" предназначен документ "Ввод в эксплуатацию ОС". Его следует использовать для зачисления на баланс организации (по дебету счета 01 "Основные средства") основных средств, ввод в эксплуатацию которых оформляется актом по форме ОС-1 независимо от варианта их поступления в организацию.

Порядок заполнения экранной формы показан на рис.8.

В верхней части указываются номер (реквизит «Акт ввода в эксплуатацию ОС №») и дата (реквизит "от") акта (накладной) приемки- передачи ОС.

Далее в реквизите "Вариант поступления" следует указать, каким образом поступило в организацию данное основное средство из предложенного перечня:

- приобретение отдельных объектов ОС;

- приобретение земельных участков;

- приобретение объектов природопользования;

- строительство объектов ОС;

- вклад в уставный капитал;

- безвозмездное пользование;

• договор мены.

Выбор определяет дальнейший диалог, а также корреспонденцию счетов при проведении документа.

В нашем примере для компьютера, вводимого эксплуатацию, следует выбрать "приобретение отдельных объектов ОС".

Рис.8

После этого в реквизите «Основное средство» выбором из справочника «Основные средства» следует выбрать объект, вводимый в эксплуатацию и заполнить его реквизиты. В нашем примере это объект с наименованием «ПК Atlon».

Для заполнения реквизитов основного средства, наименование которого уже внесено в справочник, нужно выбрать его в списке объектов и ввести команду "Действие/Редактировать". Для ввода в справочник нового основного средства достаточно нажать на клавишу Insert. При этом на экране откроется форма, представленная на рис.9.

Рис.9

Единицей бухгалтерского учета ОС является инвентарный объект. Под инвентарным объектом ОС понимается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно-сочлененных предметов, представляющих собой единое целое, и предназначенный для выполнения определенной работы. В нашем примере компьютер, хотя он и состоит из отдельных частей (монитор, системный блок, клавиатура, мышь и т. д.), рассматривается как инвентарный объект.

Единицей бухгалтерского учета ОС является инвентарный объект. Под инвентарным объектом ОС понимается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно-сочлененных предметов, представляющих собой единое целое, и предназначенный для выполнения определенной работы. В нашем примере компьютер, хотя он и состоит из отдельных частей (монитор, системный блок, клавиатура, мышь и т. д.), рассматривается как инвентарный объект.Каждому новому объекту ОС в "1С:Бухгалтерии" автоматически присваивается инвентарный номер.

Так как ОС подразделяются на производственные и нет, это, в свою очередь, определяет счет начисления амортизации (периодический реквизит "Счет амортизационных начислений") для ОС, стоимость которых погашается через амортизационные начисления. В зависимости от выбранного счета амортизационных начислений дополнительно запрашивается аналитическая информация.

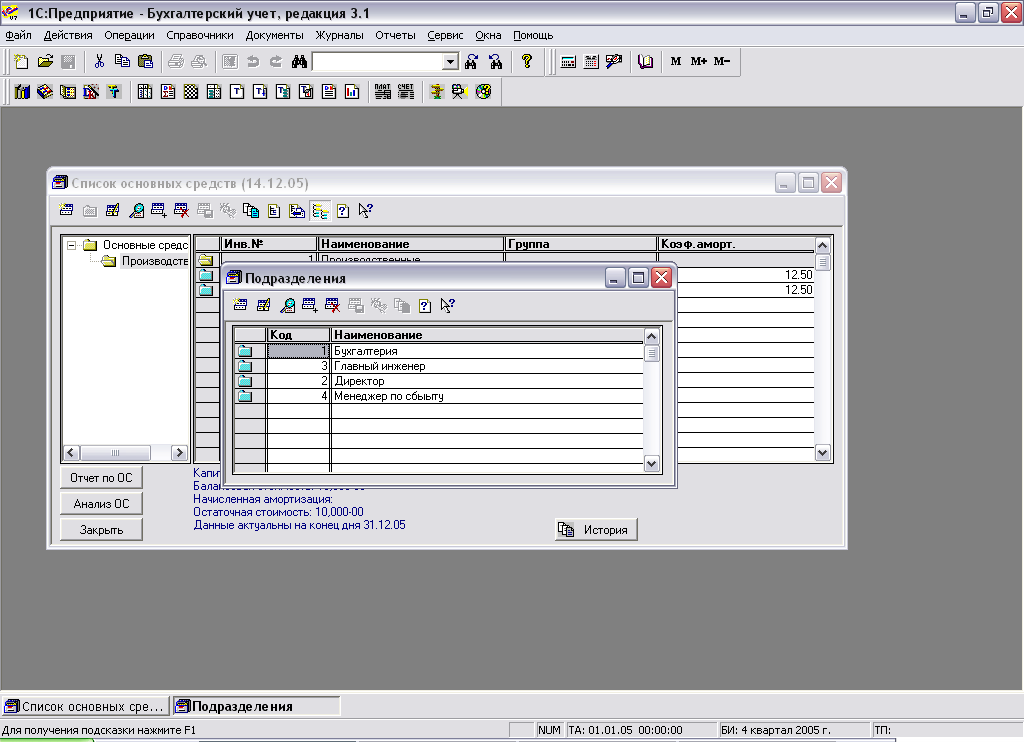

В целях оперативного учета для ОС указывается подразделение, в котором основное средство эксплуатируется. Этот реквизит заполняется выбором из справочника "Подразделения", в котором перечислены все структурные подразделения организации (рис.10.)

В нашем примере компьютер относится к основным средствам производственного назначения, по этому амортизация будет начисляться на счет 26 "Общехозяйственные расходы" (объект аналитического учета "Амортизация основных средств" субконто 1 "Элементы затрат"); компьютер установлен в подразделении "Бухгалтерия" (объект аналитического учета "Бухгалтерия" субконто 2 "Подразделения").

Рис.10

При вводе основного средства в эксплуатацию важным является выбор способа амортизации основного средства.

При выборе способа начисления амортизации необходимо исходить из того, когда объекты приняты к учету: до 31 декабря 1997 г. включительно или начиная с 1 января 1998 г. В первом случае (до вступления в силу ПБУ 6/97) организациям разрешалось использовать только линейный способ и начислять амортизацию исходя из Единых норм амортизационных начислений на полное восстановление основных фондов народного хозяйства СССР, утвержденных постановлением Совета Министров СССР от 22.10.90 №1072.

Предположим, что в нашем примере для компьютера, вводимого в эксплуатацию, выбран линейный способ начисления амортизационных отчислений с годовой нормой 12,5%.

В реквизите "Дата ввода в эксплуатацию" указывается дата зачисления основного средства на баланс организации. Она должна совпадать с датой акта (накладной) приемки-передачи ОС.

Следует обратить внимание на периодический реквизит «Начислять амортизацию». Как правило, данный реквизит установлен. Но возможны периоды эксплуатации, например, на период восстановления объекта продолжительностью свыше 12 месяцев; на это время реквизит отключается.

Введенную информацию об основном средстве нужно сохранить (кнопка "OK"), a затем двойным щелчком мыши выбрать этот объект в справочнике "Основные средства" и продолжить заполнение экранной формы документа "Ввод в эксплуатацию ОС.

Сумма фактических затрат в указанный объект справочно приводится в реквизите "Сумма капитальных вложений в объект". Она соответствует текущему сальдо по субсчету 08.4 "Приобретение отдельных объектов ОС" по выбранному объекту аналитического учета.

Если в соответствии с ПБУ 6/01 все фактические затраты в объект капитальных вложений включаются в первоначальную стоимость ОС, то в реквизите "Балансовая стоимость" указывается сумма фактических затрат. В нашем примере она составляет 10000 руб.

Если по окончании строительства в эксплуатацию передается объект капитальных вложений, или земельный участок, или объект природопользования, то в экранной форме запрашивается объект аналитического учета (элемент справочника "Объекты строительства"), на котором учтены фактические затраты в долгосрочные инвестиции, и справочно сообщается их сумма.

Если основное средство вносится в счет вклада в уставный (складочный) капитал или получено по договору мены, то в экранной форме запрашиваются сведения о контрагенте, от которого основное средство получено, и стоимостная оценка объекта. При определении оценки следует руководствоваться ПБУ 6/97.

После заполнения всех реквизитов экранной формы документа "Ввод в эксплуатацию ОС" нужно распечатать акт по установленной форме (кнопка "Акт ОС-1") и сохранить документ (кнопка "ОК"). В соответствии с нормами бухгалтерского учета акт по форме ОС-1 приобретает статус первичного документа только после его утверждения руководителем. Следовательно, проводки по нему (проведение документа) следует формировать позднее.

Для проведения ранее сохраненного документа его нужно найти в журнале документов по учету основных средств ("Документы/Учет ОС/Журнал документов по учету ОС"), войти в режим редактирования (дважды щелкнуть мышью) и, не внося изменений, сохранить (кнопка "ОК") и провести (утвердительно ответить на соответствующий запрос программы).

В нашем примере при проведении будет сформирована проводка по дебету субсчета 01.1 "Собственные основные средства" и кредиту субсчета 08.4 «Приобретение отдельных объектов ОС» (рис. 11).

Рис. 11

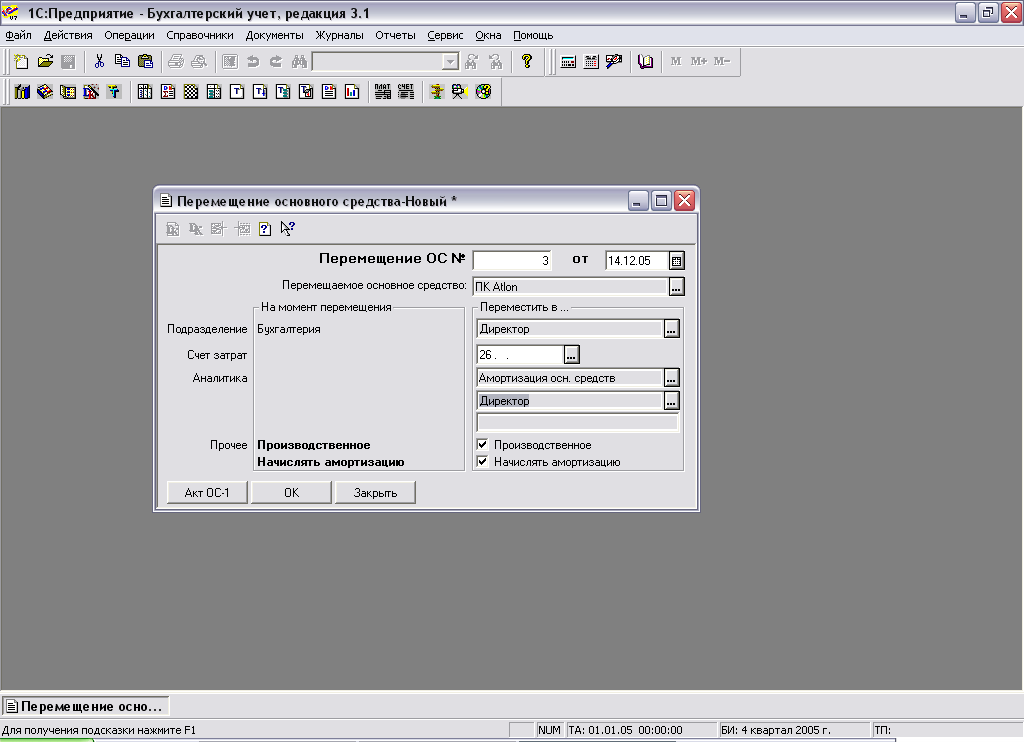

Перемещение основных средств

В процессе эксплуатации основные средства могут передаваться из одного подразделения в другое. Этот факт хозяйственной деятельности организации оформляется актом (накладной) приемки-передачи основных средств по форме ОС-1. Для автоматизации этой учетной операции в "1С:Бухгалтерии" предназначен документ "Перемещение ОС" группы документов "Учет ОС" меню "Документы" главного меню. В экранной форме документа (рис. 12) указываются: номер (реквизит «Акт №») и дата (реквизит «от») акта, перемещаемое основное средство (реквизит «Перемещается ОС»), а также сведения от подразделения, из которого основное средство выбывает (реквизит "Выбывает из подразделения"), и подразделения, в которое оно передается (реквизит "Передается в подразделение").

После заполнения реквизитов экранной формы документа следует распечатать акт (кнопка «Акт ОС-1») и сохранить документ (кнопка "ОК"). Данный документ не формирует никаких проводок. Он лишь изменяет значение периодического реквизита "Подразделение" перемещаемого основного средства.

Рис. 12