Шихвердиев А. П., Полтавская Г. П., Бойков В. К

| Вид материала | Документы |

| Рис 40. Дерево сценариев Шихвердиев Ариф Первилиевич, д.э.н., профессор Исследование выполнено А. Шихвердиевым, А Перевязкиной и И. Проничевым при финансовой поддержке Гранта Российского Гуманитарного |

- Районный конкурс творческих работ «И грянул бой, Полтавский бой!» Поисково, 148.91kb.

- М. Б. Полтавская Т. Б. Сибирякова Л. В. Шамрай А. Л. Кузеванова программа, 616.89kb.

- А. П. Шихвердиев Проект Корпоративный менеджмент учебное пособие, 4246.31kb.

- Программа преддипломной практики и по написанию и защите выпускной квалификационной, 907.49kb.

- Михаил бойков люди советской тюрьмы, 7375.1kb.

- Н. Бойков. Владыка мира. Политическая экономия III тысячелетия. Автореферат, 646.15kb.

- Бойков Александр Дмитриевич, доктор юридических наук, профессор, заслуженный деятель, 5714.17kb.

- Лекция 11. Ковка и горячая объемная штамповка. Ковкой, 107.86kb.

- Фонд Аркадия Петрова, Журнал «благодар» Помощь оказали : Полтавський університет економіки, 72.96kb.

- Адрес: 191024 г. Санкт-Петербург >ул. Полтавская,, 27.32kb.

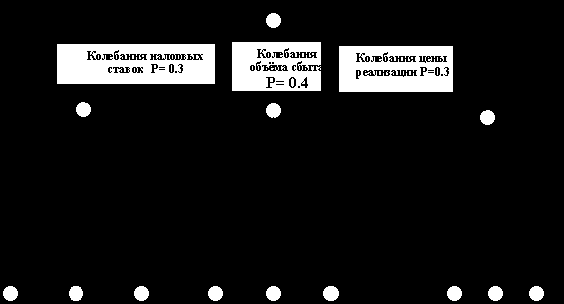

Возможные ситуации, обусловленные колебаниями этих факторов, показаны на рис.40 построением «дерева сценариев».

Рис 40. Дерево сценариев

Ситуация 1: Колебания налоговых ставок Вероятность ситуации = 0,3

Ситуация 2: Колебания объёма сбыта Вероятность ситуации = 0,4

Ситуация 3: Колебания цены сбыта Вероятность ситуации = 0,3

Рассмотрим также возможные сценарии развития этих ситуаций.

Ситуация 1: Колебания налоговых ставок. Вероятность ситуации = 0,3

Сценарий 1: Снижение налоговых ставок на 20%

Вероятность сценария в рамках данной ситуации = 0,1

Общая вероятность сценария =0,1*0,3=0,03

Сценарий 2: Налоговые ставки остаются неизменными.

Вероятность сценария в рамках данной ситуации = 0,5

Общая вероятность сценария =0,5*0,3=0,15

Сценарий 3: Повышение налоговых ставок на 20%.

Вероятность сценария в рамках данной ситуации = 0,4

Общая вероятность сценария =0,4*0,3=0,12

Ситуация 2: Колебания объёма продаж. Вероятность ситуации = 0,4

Сценарий 4: Снижение объёма продаж на 20%. Р=0,25*0,4=0,1

Сценарий 5: Объём продаж не изменяется. Р=0, 5*0,4=0,2

Сценарий 6: Увеличение объёма продаж на 20%. Р=0,25*0,4=0,1

Ситуация 3: Колебания цены продаж. Вероятность ситуации = 0,3

Сценарий 7: Снижение цены продаж на 20%. Р=0,2*0,3=0,06

Сценарий 8: Цена продаж не изменяется. Р=0, 5*0,3=0,15

Сценарий 9: Увеличение цены продаж на 20%. Р=0,3*0,3=0,09

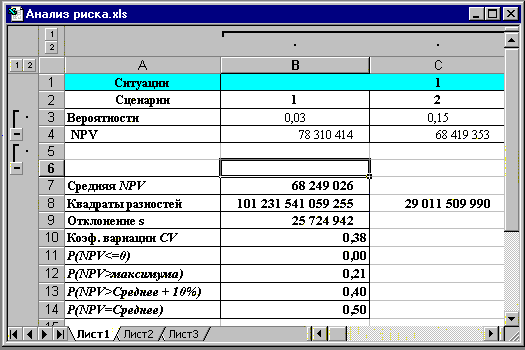

По каждому из описанных сценариев определяется показатель NPV, проставляется в таблицу и проводится анализ сценариев развития (рис. 41).

Рис 41. Итоговая таблица сценарного анализа

Проведённый риск-анализ проекта позволяет сделать следующие выводы:

1. Наиболее вероятный NPV проекта (68 249 026 руб.) несколько ниже ожидаемого от его реализации (68 310 124 руб.)

2. Несмотря на то, что вероятность получения NPV меньше равна нулю, проект имеет достаточно сильный разброс значений показателя NPV, о чем говорят коэффициент вариации и величина стандартного отклонения, что характеризует данный проект как весьма рискованный. При этом несомненными факторами риска выступают снижение объёма и цены продаж.

3. Цена риска проекта в соответствии с правилом «трёх сигм» составляет 77 174 826 руб. (3*25 724 942), что превышает наиболее вероятный NPV проекта (68 249 026 руб.)

Цену риска можно также охарактеризовать показателем коэффициента вариации (CV). В данном случае CV = 0,38. Это значит, что на рубль среднего дохода (NPV) от реализации проекта приходится 38 копеек возможных потерь с вероятностью равной 68%.

Резюме

Эффективность применения разработанных технологий инвестиционного проектирования обусловлена тем, что они могут быть легко реализованы обычным пользователем прикладных программ в среде MS Excel, а универсальность математических алгоритмов, используемых в технологиях, позволяет применять их для широкого спектра ситуаций неопределённости, а также модифицировать и дополнять другими инструментами.

Финансовые менеджеры, естественно, стремятся учитывать риск в своей работе. При этом возможны различные варианты поведения, а значит, и типы менеджера. Но ключевая идея, которой руководствуется менеджер, заключается в том, что требуемая доходность и риск должны изменяться в одном направлении (пропорционально друг другу). Риск является вероятным, следовательно, его количественное измерение не может быть однозначным и предопределенным. В зависимости от применения различных методик исчисления риска величина его может меняться.

Практика применения предлагаемого инструментария продемонстрировала его высокую надежность и перспективность. Экономический эффект от внедрения новых проектных технологий выражается в снижении размера резервных фондов и страховых отчислений, необходимость которых обусловлена наличием рисков и неопределённостью условий реализации проекта.

Опыт применения данных алгоритмов может найти широкое применение во всех регионах России и быть использован как для проектирования инвестиционных проектов предприятий, независимо от их форм собственности и отраслевой принадлежности, так и финансовыми учреждениями для анализа эффективности этих проектов.

Таким образом, проблема рисков в лесопромышленных предприятиях имеет многогранный характер. Она относится не только к проведению государственной федеральной или региональной лесной политики, к принятию управленческих решений непосредственно на производстве. Оценка экономических рисков - это элемент научных разработок. Качество научных рекомендаций повышается, если в них объективно представлена оценка рисков, которые могут помешать достижению поставленной цели в предусмотренные сроки при ограниченных ресурсах.

Шихвердиев Ариф Первилиевич, д.э.н., профессор

Полтавская Галина Пантелеевна, к.э.н., доцент

Бойков Виктор Константинович, к.э.н., доцент

Собственность, корпоративное управление и инвестиции

Главный редактор – Ильина Л.И.

Компьютерная верстка – Ортякова Е.Н.

Корректор – Бойков В.К.

Подписано в печать 10.10.2005г.

Формат 60×84/16 Усл. печ. листов 19,13

Тираж 200 экземпляров

Отпечатано в редакционно-издательском отделе Сыктывкарского филиала МУПК

167016, г. Сыктывкар, Республика Коми, ул. Старовского, 51, тел. 31-00-28

1 Собственность в XX столетии. – М: РОССПЭН, 2001. - С.400-401.

2 Горланов Г.В. В кн.: Государственное регулирование рыночной экономики. - М.: Экономика. 2000. - с.96.

3 Комментарии к Гражданскому кодексу Российской Федерации. части первой/под ред. Т.Е. Абовой и А.Ю. Кобалкина. - М.: Юрайт-издат. 2002. – 880с.

4 Гегель. Философия. Право. Пер. с нем. М. Мысль, 1990. - с. 109.

5 Комментарии к Гражданскому кодексу Российской Федерации. части первой/под ред. Т.Е. Абовой и А.Ю. Кобалкина. - М.: Юрайт-издат., 2002. – 880с.

6 Кстати, для республики Коми актуальным является право как собственника недр и других природных ресурсов, разрешая хозяйствующим субъектам пользоваться ими по существующей схеме, не полностью использует свое право как собственника на доход от разрешения пользования другими лицом. Речь, конечно, идет о части сверх прибыли, которую получают пользователи и о рентных отношениях в пользу собственности Республики Коми.

7 Комментарии к Гражданскому кодексу Российской Федерации. части первой/под ред. Т.Е. Абовой и А.Ю. Кобалкина. - М.: Юрайт-издат, 2002. – 880с.

8 Закон «Об управлении и распоряжении государственной собственностью Республики Коми» от 04.12.2000 №76-РЗ.

9 См. Шихвердиев А.И. Реформирование предприятий и пути привлечения инвестиций. М. Изд-во Центр Акционер 2000. – с. 83-84; Горланов Г.В., Деханова Н.Г.// Эффективный собственник: Вопросы теории и методологии управления собственностью. – 2004. - №1. – с. 23-33.

10 Подробнее см. А.П. Шихвердиев Государство как субъект корпоративных отношений. - М.: 2002.

11 Абалкин Л.И. Роль государства в становлении и регулировании рыночной экономики//Вопросы экономики. - 1997. № 6. - С.6.

12 Государство эффективный собственник?// Рынок ценных бумаг. – 2004. - №16. с. 52-55// Журнал для акционеров. - 2004. - №6.

13 См. Евдокимова Ю.А. Актуальные проблемы укрепления собственности на государственной территории субъектов РФ // Управление собственностью. – 2004. - с.1, с: 4-10; Жаворонков С. Неэффективность управления государственной собственностью// Вопросы экономики. – 2004. - с:44-53.

14 Ф.М. Хариссон Современные проблемы системного управления собственностью. – М.: Наука, 1998–280 с.

15 Т.В. Кучкина Кооперация и вопросы современности// Экономическое обозрение. – 2002. – 12. – с.60.

16 В.С. Понтелеев. Корпоративные методы управления собственностью// Системные методы управления собственностью. – 2001. - №6.

17 А. Герцен. Избранное. – М.: Наука, 1991. – 316 с.

18 В.В. Васильев. Коллективная собственность и способы ее структуризации/ Известия от 26 июня 2003 г.

19 А.Хомяков. Аналитические записки. – А.: Земство, 1926.

20 Г.В. Плеханов. ПСС. Т.2, часть 2. М.: ЛТД – М.: – 210 с.

21 С.Р. Кирдина. Стратегия реальных собственников. – СПб.: Знание, 2000.

22 Р.Коуз. Методы учета долевых вкладов участников современных предприятий/ Под. ред. А.Г. Митрофанова, пер с анг. – М.: Перспектива, 1999. – 315 с.

23 В.В. Васильев Коллективная собственность и способы ее реструктуризации/ Известия от 26 июня 2003 г.

24 Потребительская кооперация Республики Коми. Очерки истории. – Сыктывкар. 2000 – 226 с.

25 Центральный государственный архив Республики Коми. – Ф 843, ОП 1, д.326. - № 42.

26 Потребительская кооперация Республики Коми. Очерки истории. – Сыктывкар.: 2000. – 226 с.

27 XV лет Коми автономной области. Итоги хозяйственного, социально-культурного и советского строительства. - Сыктывкар, 1936.

28 Потребительская кооперация Республики Коми. Очерки истории. – Сыктывкар.: 2000. – 226 с.

29 Материалы фондов музея истории потребительской кооперации Коми, дд. 237, R 41, 218 и др.

30 XV лет Коми автономной области. Итоги хозяйствования социально-культурного и советского строительства. – Сыктывкар, 1936.

31 Центральный государственный архив Республики Коми. – ф.14, ОП 1. д.1.

32 Потребительская кооперация Республики Коми. – Очерки истории. – Сыктывкар.: 2000 – 220 с.

33 Центральный государственный архив республики Коми. – ф.605, ОП 4, д. 1,5,27,28

34 Потребительская кооперация Республики Коми. Очерки истории. – Сыктывкар.: 2000. – 226 с.

35 П.В. Савченко. Поиски истины. Избранные произведения. – М.: Институт экономики РАН, 2001. – 624 с.

36 Государственное регулирование рыночной экономики/ под ред. Кушлина В. И., Волгина Н.А. - М.: Экономика. – 2000. – 735 с.

37 Гаглоев П., Белогур С. Инвестиционные просторы России // Российский инвестиционный вестник. – 1997. - № 3. - с. 36.

38 Гусева К. Ранжирование субъектов РФ по степени благоприятности инвестиционного климата // Вопросы экономики. – 1996. - № 6, с.62.

39 А. Саулов Насколько хватит «золотого дождя» инвестиций/ Независимая газета. – 2002 – 12 мая. – С. 3-4.

40 А. Чистов Регулирование инвестиционного процесса в России// Инвестиции в России.–2002. - № 5. – С. 10.

41 Евстигнеев В.Р. Портфельные инвестиции в мире и России: выбор стратегии. – М.: Эдиториал УРСС, 2002. – С. 23, 37.

42 А.П. Шихвердиев Реформирование предприятий и пути привлечения инвестиций. – М.: Акционер, 2000. – С. 121-124.

43 Материалы Госкомстата РК 2003, 2004 гг.

44 Гулькин П. Введение в венчурный бизнес России / Англо-русский словарь венчурного инвестирования. СПб.: РАВИ, 2001.

45 Все о венчурном капитале и прямых инвестициях. СПб.: РАВИ, 2001.

46 Фирсов В. Организационные формы венчурного предпринимательства // Экономист. – 1994. - № 6. – с.93.

47 Хартфорд Д. Как работать с венчурным капиталистом / Англо-русский словарь венчурного инвестирования. СПб.: РАВИ, 2001.

48 Венчурное финансирование: теория и практика / сост. Н. М. Фонштейн. М.: АНХ., 1999.

49 Гулькин П. Введение в венчурный бизнес России / Англо-русский словарь венчурного инвестирования. СПб.: РАВИ, 2001.

50 Медовников Д. По венчурным волнам // Эксперт. - 2002. - № 41.

51 Алипов С. Венчурный бизнес в США / Венчурный капитал и прямое инвестирование в России. Сборник статей и выступлений. СПб.: РАВИ, 2000.

52 Самохин В. Венчурный бизнес в Европе / Венчурный капитал и прямое инвестирование в России. Сборник статей и выступлений. СПб.: РАВИ, 2000.

53 Мознас П. Прямые иностранные инвестиции: современные тенденции // Мировая экономика и международные отношения. - 2002. - № 1.

54 Семенцева Г. Формы финансирования малого иновационного бизнеса в США и Западной Европе // Российский экономический журнал. - 1997. - № 5-6.

55 Венчурное инвестирование в России (юридические аспекты). Материалы к обсуждению. СПб.: РАВИ, 2001.

56 Алипов С., Самохин В. Зарубежный венчурный капитал в России / Венчурный капитал и прямое инвестирование в России. Сборник статей и выступлений. СПб.: РАВИ, 2000.

57 Зименков Р. Прямые инвестиции США в экономике России // Инвестиции в России. - 2004. - № 2. – с.10; - № 3. – с.3.

58 Горский А.И. Фонды венчурного инвестирования в России // Финансы. - 2002. - № 6. - с. 71.

59 Галицкий А. Российский венчурный бизнес / Венчурный капитал и прямое инвестирование в России. Сборник статей и выступлений. СПб.: РАВИ, 2000.

60 Венчурная индустрия в России: история, реалии, перспективы (обзор). СПб.: РАВИ, 2003

61 Аммосов Ю. Пора покупать ноу-хау. В Россию пришел Intel Capital – один из крупнейших корпоративных венчурных фондов. Его руководство считает, что у нас сейчас самое подходящее время для инвестиций в хай-тек // Эксперт. – 2003. - № 19. – с.58.

62 Венчурная индустрия в России. Юридические аспекты и статистика. Рабочие материалы. СПб.: РАВИ, 2000.

63 Имамутдинов И. Государство взялось за венчур // Эксперт. – 2002. - № 11. – с.25.

64 Российсккая венчурная ярмарка – первые успехи. Оргкомитет российской венчурной ярмарки // Рынок ценных бумаг. - 2002. - № 16.

65 Белая книга. Приоритеты для прямого инвестирования в России. СПб.: РАВИ, 2000.

66 Коршун А. Государственное стимулирование венчурного инвестирования. РАВИ, 2003.

67 Гулькин П. Российское государство и венчурная индустрия // Инновации. – 2002. - № 1.

68 Белая книга. Приоритеты для прямого инвестирования в России. СПб.: РАВИ, 2000.

69 Фоломьев А.Н., Каржаув А.Т. К вопросу о концепции национальной системы венчурного инвестирования // Инновации. – 2002. - № 10.

70 Основные направления развития внебюджетного финансирования высокорисковых проектов (системы венчурного инвестирования) в научно-технической сфере на 2000 – 2005 гг. (одобрены Правительственной комиссией по научно-инновационной политике (протокол № 1 от 27.12.1999 г.)).

71 Аммосов Ю. Инсайд на высокой частоте. В мире начинается новый венчурный бум // Эксперт. – 2004. - № 14. – с.58.

72 Евдокимов Е., Антонова Е. Венчурный бизнес России в 2003 – 2004 гг. // Рынок ценных бумаг. - 2004. - № 20. - с.18.

73 Гулькин П. Венчурное инвестирование в России: первопроходцы в выигрыше! Возникновение венчурной индустрии в России // Рынок ценных бумаг. - 2003. - № 6.

74 Аммосов Ю. Калифорния ставит на нас. Пока Россия думает, становиться ли ей частью мирового технологического бизнеса, Силиконовая долина уже включила ее в свои ближайшие планы // Эксперт. – 2003. - № 32. – с.46.

75 При подготовке настоящего аналитического материала использовались данные ряда социологических исследований, включающих тематический блок «Инвестиционно-финансовое поведение населения Республики Коми». Исследования проводились Социологической службой «Общественное мнение Республики Коми».

76 Исследование выполнено А. Шихвердиевым, А Перевязкиной и И. Проничевым при финансовой поддержке Гранта Российского Гуманитарного научного фонда 03-02-00247 а/с.

77 Клепач А., Кузнецов П., Крючкова П. Корпоративное управление в России в 1995-1996 гг. (от предприятия советского типа- к фирме, контролируемой менеджерами) // Вопросы экономики. - 1996. – N 9, 12. - С. 73-74.

78 Совет директоров в системе корпоративного управления компанией. - М.: Флинта: Наука, 2002. - С. 48.

79 Кодекс корпоративного поведения ОЭСР.

80 Корпоративное управление: руководство для директоров

81 Мейер К. Корпоративное управление в условиях рыночной экономики и экономики переходного периода // Корпоративное управление. Владельцы, директора и наемные работники акционерного общества. - Пер. с англ. - М.: Джон Уайли энд Санз, 1996. - С. 24.

82 Акционерное дело: Учебник / Под ред. В.А. Галанова. М.: Финансы и статистика, 2003. - С. 149.

83 Мащенко В.Е. Системное корпоративное управление. М.: Сирин, 2003. - С. 23,24.

84 Медведева, Тимофеев А. Исследование спроса на институты корпоративного управления: юридические аспекты 11 Вопросы экономики. - 2003. - N4. - С. 51.

85 Могилевский С.Д. Органы управления хозяйственными обществами: правовой аспект: Монография. – М.: Дело, 2001. – С. 160.

86 Материалы Международной финансовой корпорации.

87 Д.Джонстон Принципы корпоративного управления ОЭСР. Материалы международной конференции. "Корпоративное управление - Экономический рост". – М.: - 2004.

88 М. Фрадков Материалы международной научно-практической конференции// Журнал для акционеров. -2004. - №6.

89 В.В. Путин Материалы международной научно-практической конференции// Журнал для акционеров. – 2004. - №6.

90 Д. Джонстон Материалы международной конференции//Журнал для акционеров.- 2004. - №6.

91 Д. Вулфенсон Материалы международной конференции «Экономический рост». М.: 2004.

92 Жан Лемьер Материалы международной конференции «Экономический рост». М.: 2004.

93 Материалы международной научно-практической конференции «Эффективное корпоративное управление - конкурентное преимущество будущего». – Сыктывкар. – 2004.

94 Корпоративное управление в России: роскошь или необходимость. Семинар «Совершенствование корпоративного управления в России». – Санкт – Петербург. – 2003.

95 Рыжиков С. Первый год после первого российского IPO // Слияния и поглощения. – 2003. - N3.

При этом отметим, что обе эти компании представляли передовые отрасли, пользующиеся повышенным вниманием инвесторов – информационные технологии и фармацевтику, в то время, как компании, вошедшие в исследование МФК, представляют значительно менее привлекательные для инвесторов отрасли – легкую промышленность, машиностроение, металлообработку, строительство и производство стройматериалов, химическую промышленность, металлургию, транспорт. Исключением в этом перечне является лишь пищевая промышленность, где, однако, далеко зашел процесс концентрации.

96 Implications for corporate reputation / World Summit on Sustainable Development / Article 13 – Turning obligation into opportunity. ссылка скрыта13.com

97 Corporate Governance. The new strategic imperative. The Economist Intelligence Unit Limited, 2002.

99 Ernst A. Brugger. Governance for Sustainability: Making Corporate Responsibility Work / Input paper for participants. The Sustainability forum. Zurich, 2002.

100 A Survey of Corporate Governance Practices in Russia’s Regions, International Finance Corporation (RCGP) and Independent Directors Association, 2003.

101 Corporate Governance. The new strategic imperative. The Economist Intelligence Unit Limited, 2002.

7

102 McKinsey Global Investor Opinion Survey on Corporate Governance, 2002.

103 Corporate Governance, INVESTOR Protection and Performance in Emerging Markets // World Bank Policy Research Working Paper № 2818, April 2002.

104 Вряд ли кому-либо удастся полностью оправдать ожидания всех и каждого из лиц, напрямую заинтересованных в работе компании. Вместе с тем, логика подсказывает, что ориентировать свою деятельность компания должна на большинство соответствующей группы (и по количеству, и по объему интереса).

105 В настоящее время - Федеральная служба по финансовым рынкам.

106 Charles J. Fombrun, Naomi A. Gardberg, Michael L. Barnett. Opportunity Platforms and Safety Nets: Corporate Citizenship and Reputational Risk // Business & Society Review. 105:106.

107 John Child & Suzana B. Rodrigues. Repairing the Breach of Trust in Corporate Governance, April, 2003.

108 Объективно обусловленное состояние скрытого или явного конфликта характерно для акционерных обществ на всех этапах их развития. См., напр., Петражицкий Л.И. Акционерная компания. Акционерные злоупотребления и роль акционерных компаний в народном хозяйстве. СПб., 1898; Рилка О. Драгнева, Вильям Б. Саймонс. Пересмотр корпоративного управления: можно ли с помощью концепции сторон, заинтересованных в результатах деятельности компании, избежать «дикого» капитализма в Восточной Европе? // Цивилистические записки: Межвузовский сборник научных трудов. Выпуск 2. М., Екатеринбург. 2002. С. 464-487.

109 См. также: Шихвердиев А.П. Корпоративный менеджмент. Учебное пособие. - Сыктывкар. - 2004. - С. 39-46.

110 Примечательно, что многие принципы принятия эффективного решения и контроля над их исполнением, в том числе принцип полного, достоверного и своевременного раскрытия информации, применяются не только в коммерческих организациях. Эти принципы наиболее востребованы в организациях с множеством лиц, имеющих несовпадающие интересы (государственное управление, управление международной организацией и др.). Чем выше вероятность возникновения конфликта в таких организациях, тем интенсивнее рассматриваемые принципы подлежат внедрению в деятельность органов управления, принимающих значимое для всех участников решение. См.: