Лекция 5 Капитальные вложения. Источники и формы их финансирования

| Вид материала | Лекция |

- Контрольные вопросы к государственному экзамену по специальности 060800 "Экономика, 43.52kb.

- Лекция 11, 22.74kb.

- Курсовая по дисциплине «Финансы» на тему: «Инвестиции и источники их финансирования», 366.38kb.

- Председателя Правительства Российской Федерации Министру сельского хозяйства Российской, 274.48kb.

- Молочное скотоводство является наиболее крупной отраслью животноводства в России, 265.52kb.

- План мероприятий республиканской целевой программы "Детское и школьное питание", 213.57kb.

- Вопрос №14. Кредит как форма финансирования деятельности. Нетрадиционные источники, 139.43kb.

- Отчетность воинской части» Тема № «Организация бюджетного учета в воинской части», 42.26kb.

- Источники финансирования дефицита местного бюджета по кодам групп, подгрупп, статей,, 19.57kb.

- Код бк РФ наименование, 19.12kb.

Фо = ВР / С

где: Фо – фондоотдача, руб.;

ВР – объем выручки от реализации продукции, руб.;

С – среднегодовая стоимость основных фондов, руб.

Можно также оценивать эффективность использования основных средств с помощью фондоемкости (Фе) :

Фе = С / ВР

Эффективность использования нематериальных активов также измеряется показателями фондоотдачи и фондоемкости.

Эффективность использования капитала оценивается с учетом всех трех его составляющих:

Пб * 100 1

Р = *

Р = * ВР 1/Ко + 1/Фо + 1/Фн

где: Р – уровень рентабельности капитала, %;

Пб – балансовая прибыль, руб.;

ВР – выручка от реализации, руб.;

Ко – коэффициент оборачиваемости оборотных средств, обороты;

Фо ..– фондоотдача, руб.;

Фн – фондоотдача нематериальных активов, руб.

При экономическом обосновании инвестиций определяется их срок окупаемости. Целесообразно определять и реальный срок их окупаемости, а затем сравнить с проектным.

Реальный срок окупаемости инвестиций можно определить по формуле:

К

Т

ок =

ок =Пч + А

где К – капитальные вложения, которые были необходимы для реализации проекта;

Пч – прирост годовой чистой прибыли, полученной в результате реализации проекта;

А – годовая сумма амортизационных отчислений от вновь введенных основных фондов в результате реализации проекта.

Инвестиции влияют на финансовые результаты по-разному в зависимости от того, на какие цели они направлены.

Если инвестиции направлены на приобретение ценных бумаг или в активы других предприятий, то влияние инвестиций на финансовые результаты работы предприятия будет зависеть от величины получаемых дивидендов. Если же инвестиции направлены только на расширение производства без изменения технологии и повышения технического уровня производства, то степень влияния инвестиций на финансовые результаты в основном зависит от увеличения объема реализации продукции, т. е. через срабатывание операционного рычага.

Сущность операционного рычага заключается в том, что с увеличением объема реализации постоянные затраты остаются неизменными, а переменные изменяются пропорционально изменению объема производства. Эффект достигается за счет снижения условно-постоянных затрат на единицу продукции.

Сила воздействия операционного (производственного) рычага определяется по формуле:

Валовая маржа Vp – Зпер Зпост + Пв

J

= = =

= = = Прибыль Пв Пв

где Vp – объем реализации продукции;

Зпер – переменные затраты;

Зпост – постоянные затраты;

П в – валовая прибыль.

При определении общего влияния реальных инвестиций на экономические результаты работы предприятия необходимо учитывать не только эффект операционного рычага, но и финансового. Сущность финансового рычага заключается в том, что возникает возможность использовать дополнительный капитал, который был создан в результате инвестиций и взятый в долг под фиксированный процент, для получения более высокой рентабельности, чем уплаченный процент.

В формализованном виде сущность финансового рычага можно обычно представить следующей формулой:

R = Ro + R

или

Ир

R

= Ro + (rо – i) (1 – Cн),

= Ro + (rо – i) (1 – Cн),Кс

где R – рентабельность собственного капитала после вложения инвестиций;

Ro – рентабельность собственного капитала до вложения инвестиций;

Ир- – объем вложенных инвестиций;

Кс – собственный капитал до вложения инвестиций;

i – проценты за кредит, взятый для финансирования инвестиций;

го – экономическая рентабельность;

Cн – ставка налога на прибыль..

В данной формуле величина

Ир

R = (rо – i) (1 – Cн),Кс

характеризует результат влияния финансового рычага на прирост рентабельности собственного капитала.

Финансовый рычаг будет оказывать положительное влияние на рентабельность собственного капитала только в том случае, если экономическая рентабельность будет больше ставки банковского процента (rо > i).

Лекция 11. Метод потока денежных средств,

его содержание и значение. Понятие нормы дисконта.

Основные принципы оценки эффективности инвестиционных проектов

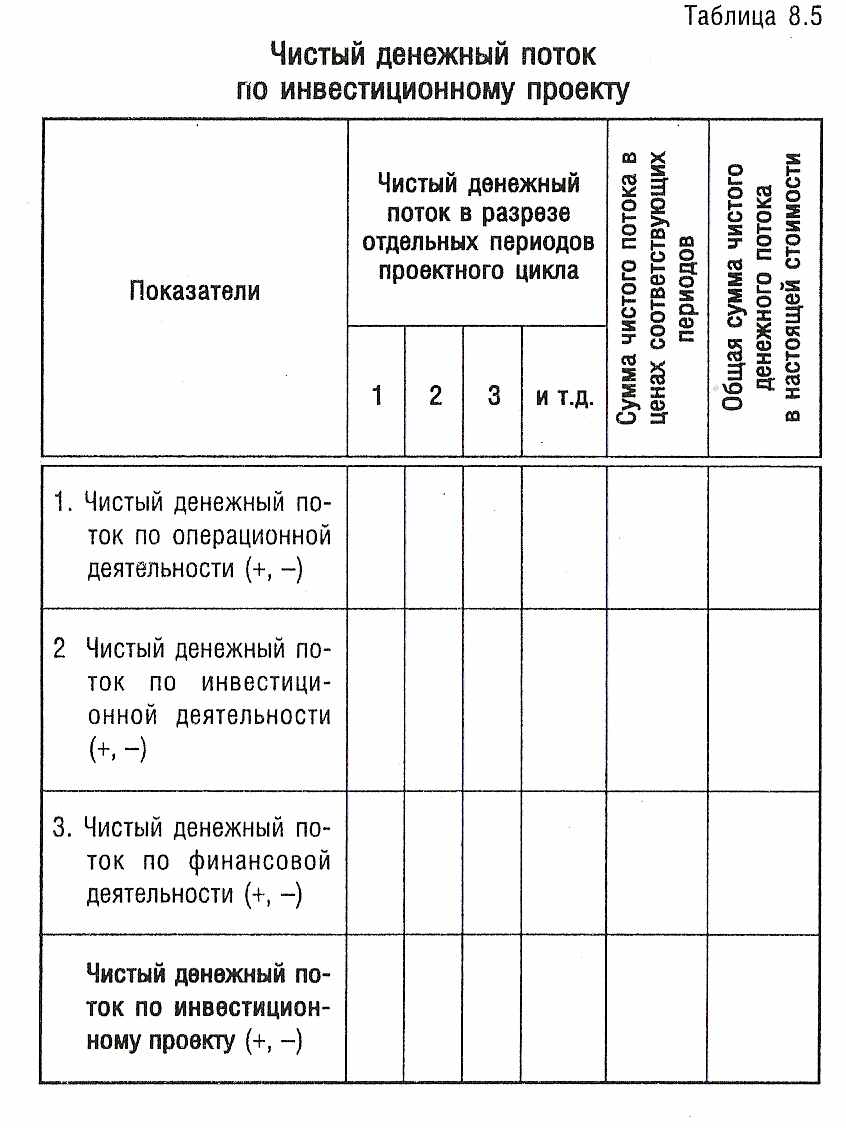

Одной из наиболее важных задач финансового управления инвестиционным проектом на стадии его подготовки является определение суммы чистого денежного потока по нему.

Чистый денежный поток по инвестиционному проекту определяется как разность между всеми поступлениями денежных средств в процессе его реализации и всеми видами их расходования. Для того, чтобы очистить денежный поток по инвестиционному проекту от других прямых и косвенных затрат денежных средств предприятия в период его инвестиционной деятельности, данные отдельных статей движения денежных средств формируются на так называемой «приростной основе».

Прогноз расходования и поступления денежных средств по инвестиционному проекту составляет по отдельным периодам проектного цикла (как правило, по годам его реализации) в прогнозируемых ценах. Принципы такого прогнозирования предусматривают структурирование общего денежного потока по проекту в разрезе отдельных видов хозяйственной деятельности – операционной, инвестиционной и финансовой.

Денежные потоки по операционной деятельности прогнозируется в составе проекта по следующим основным позициям:

- Поступление денежных средств от реализации продукции.

- Прочие поступление денежных средств в процессе операционной деятельности.

- Текущие затраты денежных средств на производство и реализацию продукции. В составе этих затрат учитывается расходы по обслуживанию кредитов, привлекаемых для реализации инвестиционного проекта. Из состава этих затрат исключаются амортизационные отчисления.

- Налоги и сборы, уплачиваемые за счет доходов (входящие в цену продукции), издержек (входящие в состав себестоимости) и прибыли.

- Прочие текущие затраты денежных средств по операционной деятельности.

Денежные потоки по инвестиционной деятельности прогнозируются в составе проекта по следующим основным позициям:

- Поступления денежных средств от реализации заменяемых основных средств.

- Поступления денежных средств от реализации нематериальных активов.

- Прочие поступления денежных средств в процессе инвестиционной деятельности.

- Затраты денежных средств по формированию внеоборотных активов.

- Затраты денежных средств по формированию оборотных активов.

- Прочие виды инвестиционных затрат по проекту.

Денежные потоки по финансовой деятельности прогнозируются в составе проекта по следующим основным позициям:

- Привлекаемый из внешних источников акционерный или паевой капитал.

- Привлекаемые долгосрочные кредиты и займы.

- Привлекаемые краткосрочные кредиты и займы.

- Прочие поступления денежных средств в процессе финансовой деятельности (ассигнования из бюджетов и внебюджетных фондов на безвозвратной основе и т.п.).

- Погашение основного долга по долгосрочным кредитам и займам.

- Погашение основного долга по краткосрочным кредитам и займам.

- Прогнозируемые к выплате дивиденды (проценты на паи) собственникам (акционерам) предприятия.

- Прочие виды денежных платежей по финансовой деятельности.

По результатам прогнозирования денежных потоков по операционной, инвестиционной и финансовой деятельности определяется чистый денежный поток по инвестиционному проекту в целом (путем его суммирования по отдельным видам деятельности) в разрезе каждого конкретного периода проектного цикла. Результат расчета суммы чистого денежного потока по инвестиционному проекту в ценах соответствующих периодов и в настоящей стоимости отражается в следующей форме (табл.1).

В системе управления реальными инвестициями оценка эффективности инвестиционных проектов представляет собой один из наиболее ответственных этапов. От того, насколько объективно и всесторонне проведена эта оценка, зависят сроки возврата вложенного капитала, варианты альтернативного его использования, дополнительно генерируемый поток операционной прибыли предприятия в предстоящем периоде. Основные принципы оценки эффективности реальных инвестиционных проектов заключаются в следующем:

- Оценка эффективности реальных инвестиционных проектов должна осуществляться на основе сопоставления объема инвестиционных затрат, с одной стороны, и сумм и сроков возврата инвестированного капитала, с другой.

Таблица 1.

Чистый денежный поток по инвестиционному проекту

- Оценка объема инвестиционных затрат должна охватывать всю совокупность используемых ресурсов, связанных с реализацией проекта.

- Оценка возврата инвестируемого капитала должна осуществляться на основе показателя «чистого денежного потока» [net cash flow]. Этот показатель формируется в основном за счет сумм чистой прибыли и амортизационных отчислений в процессе эксплуатации инвестиционного проекта.

- В процессе оценки суммы инвестиционных затрат и чистого денежного потока должны быть приведены к настоящей стоимости.

- Выбор дисконтной ставки в процессе приведения отдельных показателей к настоящей стоимости должен быть дифференцирован для различных инвестиционных проектов

В процессе дисконтирования производится приведение разновременных экономических показателей к какому-либо одному моменту времени – точке приведения. В рассматриваемом случае за точку приведения принят момент окончания первого шага расчета. Выбор объективного уровня дисконта весьма важен при сравнении показателей коммерческой эффективности двух проектов.

В рыночной экономике норма дисконта определяется исходя из депозитного процента по вкладам и чаще всего путем его завышения из-за наличия инфляции. Иначе инвестор не будет вкладывать деньги в проект, а положит их в банк.

Коэффициентом дисконтирования t является множитель 1 /(1 + Е)t , который при изменении поля дисконта определяется по формуле:

1

at = —————— при t > О,

t

П (1 + Еk)

К=1

где: k — номер инвестора, для которого своя норма дисконта Еk

Лекция 12. Дисконтированные показатели

экономической эффективности инвестиций.

Методика их расчета, сущность каждого показателя

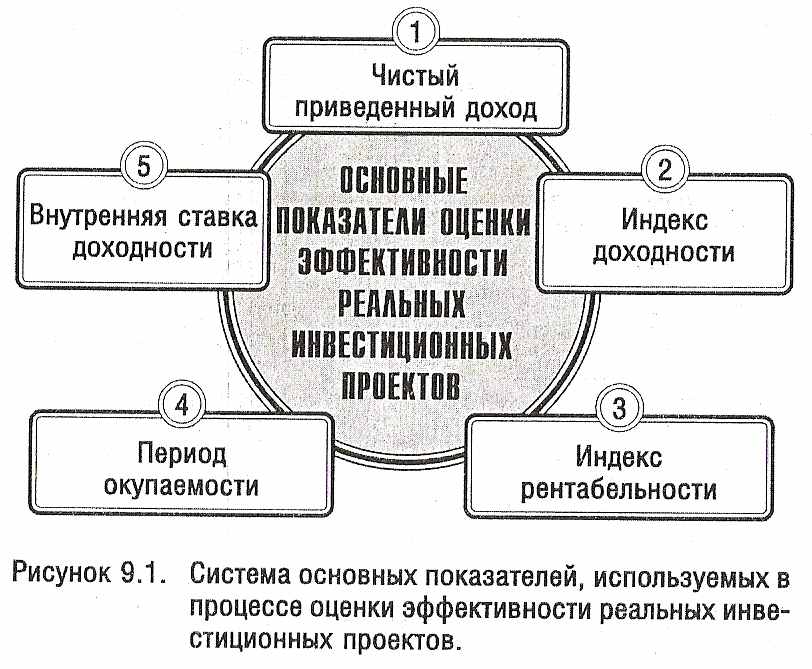

В зависимости от метода учета фактора времени в осуществлении инвестиционных затрат и получении возвратного инвестиционного потока показатели экономической эффективности подразделяются на две основные группы – дисконтные и статические (бухгалтерские).

Показатели оценки эффективности реальных инвестиционных проектов, основанные на дисконтных методах расчета предусматривают обязательное дисконтирование инвестиционных затрат и доходов по отдельным интервалам рассматриваемого периода. В то же время показатели оценки, основанные на статических (бухгалтерских) методах расчета, предусматривают использование в расчетах бухгалтерских данных об инвестиционных затратах и доходах без их дисконтирования во времени.

В современной инвестиционной практике показатели оценки эффективности инвестиционных проектов, основанные на использовании дисконтных методов расчета, являются преобладающими. Они обязательно должны рассчитываются по всем средним и крупным реальным инвестиционным проектам, реализация которых носит долгосрочный характер. Система основных показателей эффективности инвестиционных проектов приведена на рисунке 6.

Рис. 6. Система основных показателей, используемых в процессе оценки эффективности реальных инвестиционных проектов

1. Чистый приведенный доход (ЧПД) [net present value, NPV] позволяет получить наиболее обобщенную характеристику результата инвестирования, т.е. его конечный эффект в абсолютной сумме. Под чистым приведенным доходом понимается разница между приведенными к настоящей стоимости суммой чистого денежного потока за период эксплуатации инвестиционного проекта и суммой инвестиционных затрат на его реализацию. Расчет этого показателя при единовременном осуществлении инвестиционных затрат осуществляется по формуле:

,

,где Дi – чистый денежный доход в i-й период времени;

Зi – затраты на инвестиционный проект за i-й момент времени;

Т – период

l – число периодов инвестиционных затрат по проекту;

Р – дисконтная ставка (в долях единицы).

Рассматривая показатель чистого приведенного дохода, необходимо обратить внимание на ряд его особенностей, которые следует учитывать в процессе сравнительной оценки инвестиционных проектов предприятия.

Первая особенность чистого приведенного дохода состоит в том, что, являясь абсолютным показателем эффективности инвестиционного проекта, он прямо зависит от его размера. Чем большим является размер инвестиционных затрат по проекту и соответственно сумма ожидаемого чистого денежного потока по нему, тем более высоким (при прочих равных условиях) будет абсолютный размер чистого приведенного дохода по нему.

Вторая особенность чистого приведенного дохода заключается в том, что на его размер существенное влияние оказывает структура распределения общего объема инвестиционных затрат по отдельным периодам проектного цикла. Чем большая доля этих затрат осуществляется в будущих периодах проектного цикла (по отношению к его началу), тем большей при прочих равных условиях будет и сумма ожидаемого чистого приведенного дохода по нему. Наименьшее значение этого показателя формируется при условии полного осуществления инвестиционных затрат с наличием проектного цикла.

Третья особенность чистого приведенного дохода состоит в том, что на его численное значение существенное влияние оказывает время начала эксплуатационной стадии (по отношению к времени начала проектного цикла), позволяющее начать формирование чистого денежного потока по инвестиционному проекту. Чем продолжительней временной лаг между началом проектного цикла и началом эксплуатационной его стадии, тем меньшим при прочих равных условиях будет размер чистого приведенного дохода по инвестиционному проекту.

Четвертая особенность чистого приведенного дохода заключается в том, что его численное значение существенно колеблется в зависимости от уровня дисконтной ставки приведения к настоящей стоимости базовых показателей инвестиционного проекта – объема инвестиционных затрат и суммы чистого денежного потока.

2. Индекс (коэффициент) доходности (ИД) [Profitability Index, РI] также позволяет соотнести объем инвестиционных затрат с предстоящим чистым денежным потоком по проекту. Расчет такого показателя при единовременных инвестиционных затратах по реальному проекту осуществляется по следующей формуле:

.

.Рассматривая показатель „индекс (коэффициент) доходности», следует обратить внимание на то, что он является относительным показателем, характеризующим не абсолютный размер чистого денежного потока, а его уровень по отношению к инвестиционных затратам. Это преимущество индекса (коэффициента) доходности позволяет использовать его в процессе сравнительной оценки эффективности инвестиционных проектов, различающихся по своим размерам (объему инвестиционных затрат). Кроме того, индекс (коэффициент) доходности может быть использован и для отсева неэффективных инвестиционных проектов на предварительной стадии их рассмотрения. Если значение индекса (коэффициента) доходности меньше единицы или равно ей, независимый инвестиционный проект должен быть отвергнут в связи с тем, что он не принесет дополнительный доход на инвестируемый капитал (не обеспечит самовозрастания его стоимости в процессе инвестиционной деятельности).

3. Индекс (коэффициент) рентабельности (ИР) в процессе оценки эффективности инвестиционного проекта может играть лишь вспомогательную роль, так как не позволяет в полной мере оценить весь возвратный инвестиционный поток по проекту (значительную часть этого потока составляют амортизационные отчисления) и не соизмеряет анализируемые показатели во времени. Расчет этого показателя осуществляется по формуле:

,

,где l – число периодов (лет) инвестиционных затрат по проекту.

Показатель «индекс рентабельности» позволяет вычленить в совокупном чистом денежном потоке важнейшую его составляющую – сумму инвестиционной прибыли.

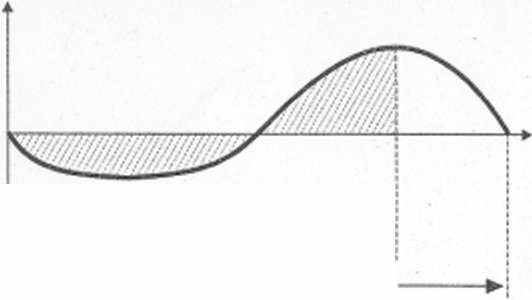

4. Период окупаемости (Ток) [РауЬаск Регiod, РР] является одним из наиболее распространенных и понятных показателей оценки эффективности инвестиционного проекта. Дисконтированный период окупаемости определяется по формуле:

Рассматривая механизм формирования показателя периода окупаемости, следует обратить внимание на ряд его особенностей, снижающих потенциал его использования в системе оценки эффективности инвестиционных проектов.

Первой особенностью показателя периода окупаемости является то, что он не учитывает те суммы чистого денежного потока, которые формируются после периода окупаемости инвестиционных затрат (рис. 7).

Рис. 7. График формирования чистого денежного потока по реальному инвестиционному проекту в течение его полного жизненного цикла.

Так, по инвестиционным проектам с длительным сроком эксплуатации после периода их окупаемости может быть получена гораздо большая сумма чистого денежного потока, чем по инвестиционным проектам с коротким сроком эксплуатации (при аналогичном и даже более быстром периоде окупаемости последних).

Второй особенностью показателя периода окупаемости, снижающей его оценочный потенциал, является то, что на его формирование существенно влияет (при прочих равных условиях) период времени между началом проектного цикла и началом фазы эксплуатации проекта. Чем большим является этот период, тем соответственно выше и размер показателя периода окупаемости проекта.

Третьей особенностью периода окупаемости, определяющей механизм его формирования, является значительный диапазон его колебания под влиянием изменения уровня принимаемой дисконтной ставки. Чем выше уровень дисконтной ставки, принятый в расчете настоящей стоимости исходных показателей периода окупаемости. тем в большей степени возрастает его значение и наоборот. Он может быть использован как один из вспомогательных показателей на стадии отбора инвестиционных проектов в инвестиционную программу предприятия (в этом случае инвестиционные проекты с более высоким периодом окупаемости при равенстве других показателей оценки будут предприятием отвергаться).

5. Внутренняя ставка доходности (ВСД) (Internal Rate of Return, IRR) является наиболее сложным показателем оценки эффективности реальных инвестиционных проектов. Она характеризует уровень доходности конкретного инвестиционного проекта, выражаемый дисконтной ставкой, по которой приводится к настоящей стоимости инвестиционных затрат, внутреннюю ставку доходности можно охарактеризовать и как дисконтную ставку, по которой чистый приведенный доход в процессе дисконтирования будет приведен к нулю (т.е. ВСД = i, при которой ЧПД = 0).

Математической формулы прямого определения показателя внутренней ставки доходности (внутренней нормы прибыли) не существует. Значение этого показателя определяется косвенным методом путем решения одного из следующих уравнений:

При расчете показателя внутренней ставки доходности предполагается полная капитализация всей суммы чистого денежного потока с предстоящим уровнем доходности, равному этому показателю.

Решение приведенных уравнений осуществляется методом последовательных итераций (расчетных действий).

Первая итерация предполагает установление любой примерной внутренней ставки доходности, которая, по мнению расчетчика, может привести к решению вышеприведенных уравнений (одного из них, избираемого для расчета).

Если по результатам первой итерации окажется, что принятое значение внутренней ставки доходности превышено (т.е. сумма ЧПД>0), то последующие итерации предполагают использование более высоких значений ВСД. пока не будет достигнуто предусмотренное уравнениями равенство.

Если же по результатам первой итерации окажется, что принятое значение внутренней ставки доходности недостаточно (т.е. сумма ЧПД<О), то последующие итерации предполагают использование более низких значений ВСД. пока не будет обеспечено предусматриваемое равенство.

Конечным результатом всех итераций является установление такого уровня внутренней ставки доходности, который обеспечит решение любого из приведенных выше уравнений.

Вычисление внутренней ставки доходности может быть осуществлено с помощью финансового калькулятора в системе соответствующих компьютерных программных средств.

Показатель внутренней ставки доходности приемлем для сравнительной оценки не только в рамках рассматриваемых инвестиционных проектов, но и в более широком диапазоне (например, в сравнении с коэффициентом рентабельности операционных активов, коэффициентом рентабельности собственного капитала, уровнем доходности по альтернативным видам инвестирования – депозитным вкладам, приобретению государственных облигаций и т.п.). На каждом предприятии может быть установлен в качестве целевого норматива показатель «минимальная внутренняя ставка доходности» и инвестиционные проекты с более низким его значением будут автоматически отклоняться как несоответствующие требованиям эффективности реального инвестирования.

Все рассмотренные показатели оценки эффективности реальных инвестиционных проектов находятся между собой в тесной взаимосвязи и позволяют оценить эту эффективность с различных сторон. Поэтому при оценке эффективности реальных инвестиционных проектов предприятия их следует рассматривать в комплексе.

Лекция 13.. Инвестиционные риски

Сущность и виды рисков

Риск является следствием возможного наступления какого-либо неблагоприятного или благоприятного события, которые, в свою очередь, проявляются из-за неопределенности, а также является следствием неточных прогнозов. Под неопределенностью в данном случае понимается неполнота или неточность информации об условиях, связанных с исполнением отдельных плановых решений, за которыми могут быть определенные потери и в некоторых случаях даже дополнительные выгоды.

Инвестиционный риск – вероятность отклонения величины фактического инвестиционного дохода от величины ожидаемого: чем изменчивее и шире шкала колебаний возможных доходов, тем выше риск, и наоборот.

Неопределенность – неполнота и/или неточность информации об условиях реализации проекта, осуществляемых затратах и достигаемых результатах.

Инфляция (inflation) – повышение общего (среднего) уровня цен с течением времени. Она характеризуется общим индексом инфляции – индексом изменения общего (среднего) уровня цен в стране и уровнями цен на отдельные виды товаров, работ и услуг, отсчитываемыми от начального момента – момента разработки проектных материалов.

Риск также можно определить как уровень неопределенности в предсказании результата.

Неопределенность порождает неблагоприятные ситуации и последствия, которые характеризуются понятием риск.

В настоящее время признается следующая последовательность работ по анализу и учету факторов риска и неопределенности:

а) выявление рисков;

б) определение возможных отрицательных последствий;

в) выявление форм и методов снижения рисков и неопределенности на каждом этапе работы организации или на каждой фазе инвестиционного цикла;

г) выбор и реализация эффективных организационных мероприятий по снижению уровня воздействия рисков.

Наибольшую значимость в методическом плане представляет разработка и выбор методов снижения рисков и неопределенности.

Принято разделять риски на две группы. К первой относят статические риски т.е. риски, которые могут вызвать потери, отражаемые в балансе по завершению отдельного периода работы организации.

Ко второй группе относят динамичные риски, т.е. оцениваются возможные потери или расходы от деятельности, вызванные изменениями во внешней для организации среде. Главным образом эти изменения обусловлены экономическим и социально-политическим курсом страны в целом.

На эффективность всех уровней экономики страны оказывают влияние риски, которые могут быть сгруппированы в три класса:

- экономические;

- социально-политические;

- фискально-монетарные.

Экономические риски включают совокупность неопределенностей, возникающих в развитии большой системы в целом и в ее составляющих. Их необходимо обязательно учитывать при оценке эффективности функционирования экономики страны в целом.

Под социально-политическим риском понимается совокупность неопределенностей, возникающих в развитии системы в целом и ее составляющих. Они проявляются при накоплении и использовании ресурсов для обеспечения социальной защиты населения стран от общих жизненных рисков, оптимизаций распределения доходов в стране, экономической защиты и т.п. При анализе этих рисков учитываются юридические, правовые и нормативные факторы (пошлины, лицензии, квоты и др.).

Фискально-монетарные риски – это совокупность неопределенностей, возникающих при решении задач по обеспечению экономического роста и стабильности больших систем с использованием различных механизмов регулирования со стороны государственных органов управления (налоги, льготы, ставки Центрального Банка РФ, курс национальной валюты, денежная масса и др.).

Риски также разделяются на группы по признаку предсказуемости и стадиям проявления и на некоторые другие группы.

Существует несколько классификаций (группировок) рисков. Группы рисков и виды рисков приведены в таблице 2.

Таблица 2

Группы и виды рисков

| Группы рисков | Финансовые и организационно-коммерческие риски | Финансовые и производственно-коммерческие риски | Финансовые риски |

| Виды рисков |

13. Допустимые |

5.Hесбалансированной ликвидности 6.Организационные 7. Технические 8. Технологические 9. Страховые. 10. Правовые 11. Операционные 12. Допустимые |

|

Лекция 14. Качественные и количественные методы оценки влияния рисков на экономическую оценку инвестиций

Влияние риска на объект управления можно оценить только с некоторой вероятностью достоверности. Вероятностный характер проявления рисков предопределяет методические подходы к их оценке. Процесс оценки рисков весьма сложен. Для качественной и количественной оценки используется множество различных методических подходов и моделей, решение некоторых из них требует больших затрат сил и средств.

Качественная оценка осуществляется с целью идентифицировать факторы, области и виды рисков. Количественная оценка преследует цель определить размеры отдельных рисков.

Цель оценки рисков – определить уровень точности прогноза и подтверждения эффективности участия отдельного субъекта хозяйствования в рассматриваемом деле (программе, проекте) при условии соблюдения предварительно установленных ограничений.

Следует выделить два основных методических подхода к оценке рисков.

1. Абстрактный метод оценки риска, в основу которого положено необходимое обеспечение на случай неудачи реализации инвестирования какого-то дела (программы, проекта), т.е. определение объема ущерба иди упущенной выгоды.

В чистом виде этот метод оценки рисков используется редко, но весьма широкое применение получают различные модификации путем использования данных по ожидаемым потокам платежей. Чаще всего при этом используются различные модели.

2. Экспертный метод, в основе которого положено описание риска экспертными оценками. Обычно это качественная или ранговая оценка риска экспертами. Этот метод используется самостоятельно, но широкое распространение получили его модификации. По существу это формы перевода экспертных оценок в абстрактные экономические показатели, т.е. отход от качественных оценок к некоторым количественным.

В табл. 3 приведен перечень методов, используемых для анализа и оценки рисков, составленный по ряду разработок и литературных источников.

Метод оценки риска по прямым капитальным инвестициям получил наибольшее распространение. Под капитальными инвестициями в данном случае понимается вложение средств в реновацию и расширение основных средств.

Чтобы оценить ущерб или упущенную выгоду по каждому конкретному случаю или по сумме всех в денежной форме, следует выявить общую проектную стоимость объекта оценки, т.е. объем инвестиций и по рассматриваемой программе (уровню оценки, объекте управления, проекту и т.п.).

Количественная оценка отдельно взятого i -го риска может быть определена по следующей формуле:

Уi = (Вni i) Квi Со Дi Вуi

где: Уi – ущерб или упущенная выгода по конкретному случаю i-го риска на рассматриваемом объекте анализа (уровень отрасли, программа, проект, участник инвестиций и т.д.), в руб.;

Вni – нормативная вероятность проявления i-го риска в конкретном случае на рассматриваемом объекте, в долях единицы;

i – доля увеличения или уменьшения нормативного i-го риска для данного конкретного случая, в долях единицы;

Квi – коэффициент, учитывающий время проявления данного i-го риска по отношению к нормативной вероятности, в долях единицы;

Дi, – доля части объекта, на которую распространяется данный случай i-го риска, в долях единицы;

Методы оценки портфельных рисков. Под портфельными рисками понимаются те, которые могут иметь место в случае вложения финансовых ресурсов в ценные бумаги. Портфельные риски разделяют на несистематические (диверсификационные) и систематические (недиверсификационные).

Систематические риски связаны с общерыночными колебаниями цен и доходности. Несистематические риски связаны с неблагоприятным воздействием правительственных мер, иностранной конкуренции, забастовочного движения.

Рассмотрим два наиболее характерных метода оценки портфельных инвестиций.

Оценка портфельного риска с использованием ''Бета-анализа».

Метод «Бета-анализа» для расчета величины систематического риска сводится к выявлению устойчивости доходов по данному виду ценных бумаг относительно доходов по среднему показателю хорошо диверсифицированному рыночному портфелю ценных бумаг. Чем выше значение «бета» (), тем больше вероятность подучить хорошую прибыль на приобретенные организацией ценные бумаги в дальнейшем. Следовательно, как показатель среднего значения, равен 1.0. Он определяется из следующего выражения:

Фактическая доходность отдельных ценных бумаг

Фактор «бета» =

Фактор «бета» = Фактическая средняя рыночная доходность всех

ценных бумаг

Также систематический (рыночный) риск портфельных инвестиций можно рассчитать с использованием «Бета-анализа» по следующей формуле:

Нdо = Нdо + (Нdр - Нdб

где: Нdо – ожидаемая норма доходности (прибыльности) инвестиций при условии, что портфельные инвестиции хорошо диверсифицированы, %;

Нdб – коэффициент, отражающий относительную рискованность данной акции по сравнению со среднерыночным уровнем, в долях единицы;

Нdр – ожидаемая средняя доходность (норма прибыли) всего рынка, %.

Как видно, зависимость сравнительно проста, но получение исходных данных для расчета ожидаемой нормы доходности затруднено, что будет раскрыто ниже.

Оценка портфельного риска с помощью коэффициента вариации.

Коэффициент вариации показывает колеблемость доходов в относительной величине и определяется по формуле:

-