Анализ в узком смысле слова представляет собой деление явления или предмета на составные элементы для изучения их как частей целого

| Вид материала | Документы |

- Басалаева Елена Владимировна. Вести курс экономического анализа будет она. Кафедра, 401.42kb.

- Лекция по теме сущность экономического анализа в управлении экономической безопасностью:, 54.84kb.

- Вирусы и антивирусы, 167.44kb.

- Анализ хозяйственной деятельности предприятия, 459.04kb.

- Тест по творчеству М. Е. Салтыкова-Щедрина, 61.83kb.

- Лекция теоретический анализ литературы по теме исследования, 65.16kb.

- Вопросы к семинару и список литературы вы можете найти на вкладке «семинарские занятия», 1325.05kb.

- Пророчества Достоевского о России, 2044.73kb.

- Что такое портфолио и как его правильно составить? Портфолио, 79.05kb.

- Ытие приобретает для человека значимость и становится "важным" или "ярким" тогда, когда, 191.44kb.

Полученные расчетные данные удобно сгруппировать в таблице 9.2.

Таблица 9.2

Баланс отклонений, тыс. руб.

-

Причины

Сумма

Причины

Сумма

Недопоставка

117,0

Превышение фактических запасов над плановыми

47,0

Увеличение фактических запасов по сравнению с планом на конец года

20,0

Экономия на производственные нужды

90,0

Баланс

137,0

Баланс

137,0

В результате проведенного анализа использования материалов рассчитывают абсолютную (сравнение фактического расхода с плановым) и относительную (сравнение фактического расхода с аналитической потребностью) экономию или перерасход материальных ценностей.

- Завершать анализ материально-технического обеспечения и использования материальных ресурсов будет анализ эффективности использования оборотных средств

(с расчетом прямых и обратных показателей оборачиваемости) и выявление резервов.

(с расчетом прямых и обратных показателей оборачиваемости) и выявление резервов.

ссылка скрыта по ссылка скрыта

9.5.

Анализ охраны природы и использования природных ресурсов

Автотранспорт является одним из наиболее значительных источников загрязнения окружающей среды в Российской Федерации. На его долю приходится 43% суммарных выбросов загрязняющих веществ в атмосферу, 3% сбросов вредных веществ со сточными водами, около 90% шумового воздействия на городское население.

Для автотранспорта соответствующими документами установлены обязательные нормативы содержания вредных веществ в отработанных газах. Поэтому анализ деятельности транспортных организаций включает в себя блок экологического анализа.

При анализе состояния окружающей среды

исходным моментом является сравнение фактических показателей загрязненности с нормативными. В случае анализа исполнения мероприятий по охране природы определяют процент выполнения запланированных мероприятий, своевременность их реализации и т.д.Анализ охраны и рационального использования водных ресурсов

начинают с изучения показателя «забор воды». В него включается суммарный объем воды, забираемый собственными силами из всех источников водных ресурсов (поверхностные, подземные, городской водопровод и др.). Разница между объемом забираемой воды и воды, фактически поступающей в АТО, показывает потери при его транспортировке. Эти потери должны быть по возможности минимальными.Поступающая в АТО вода («водопотребление»

) используется для собственных целей на производственные нужды, хозяйственно-бытовые и коммунальные нужды работников АТО, а также для передачи другим организациям. В каждый из этих показателей включены объемы питьевой, свежей технической, оборотной и повторно-последовательно используемой воды.Чем больше удельный вес последних двух видов воды в общем объеме потребления, тем рациональнее с точки зрения охраны водных ресурсов налажено производство.

Следует обратить особое внимание на показатель «повторно-последовательное использование воды»

. Он включает в себя объемы оборотной и очищенном воды, вторично используемой в производстве, а также объемы дождевых и других сточных вод, направляемых в систему водоснабжения. На величину этого показателя оказывают влияние качество и производительность очистных сооружений.Сброс сточных вод (показатель «водоотведение»

) включает в себя суммарный объем воды, который выводится из системы водоснабжения и водообеспечения АТО непосредственно в водоемы. Необходимо установить наличие и количество загрязнителей в сточных водах. Содержание загрязнителей не должно превышать предельно допустимых концентраций (ПДК), а сами сбрасываемые воды должны отвечать санитарно-гигиеническим нормам.За нарушение установленных правил сброса воды АТО подвергаются штрафным санкциям

. Размер штрафов анализируют по причинам, видам и виновникам нарушения чистоты воды. Уменьшение штрафов свидетельствует о правильной работе в деле охраны и рационального использования водных ресурсов.Автомобильный транспорт, как известно, является одним из основных источников загрязнения атмосферного воздуха. При анализе особое внимание должно быть уделено снижению токсичности отработанных газов подвижного состава.

Концентрация вредных веществ в воздухе зависит от типа двигателя, грузоподъемности автомобиля, организации движения, технических параметров дорожной сети, технического состояния автомобилей, квалификации и опыта водителей и ремонтных рабочих, организации ТО и ТР, качества контрольно-измерительных приборов, топлива и т.д.

Отношение фактического количества токсичных веществ к их нормативному значению характеризует уровень загрязнения атмосферного воздуха отработанными газами

.Анализ состава этих газов будет полным лишь в случае, если контролю постоянно подвергаются все автомобили. Это позволит не только выявить неисправный подвижной состав, но и установить неотрегулированные системы автомобиля. Анализ токсичности отработавших газов должен проходить в неразрывной связи с анализом технического состояния автомобильного парка, уровня организации ТО и Р.

Перераспределение перевозок автомобилями с применением прогрессивных видов топлива, учет дорожных условий при планировании перевозок также приводят к снижению отрицательного влияния автомобильного транспорта на экологию городов.

10.

Управленческий анализ деятельности предприятий сферы услуг

10.1.

Сфера услуг как вид экономической деятельности

Понятие «сфера услуг»

весьма обширно. Под него подпадает многочисленный спектр видов хозяйственной деятельности, начиная с парикмахерских и заканчивая такими высокоинтеллектуальными видами деятельности, как программное обеспечение, юридические услуги, экономический консалтинг и т.п. Самая мощная экономическая империя мира — фирма «Microsoft» — является предприятием сферы услуг.Принято общее разделение сферы услуг на производственные

(автосервис, ремонт телевизоров) и интеллектуальные непроизводственные услуги (юридическая консультация), хотя данное разграничение подчас весьма условно.Сфере услуг присущи следующие основные особенности.

- Повышенная роль «человеческого фактора» в ресурсном потенциале организаций сферы услуг. «Стоимость» трудовых ресурсов является неформализуемым компонентом ресурсного потенциала и не включается в состав совокупных активов предприятия.

- Для предприятий, оказывающих сервисные услуги, такие оборотные активы как «незавершенное производство» и «готовая продукция» имеют специфичный характер. Здесь незавершенное производство — это услуга, находящаяся в стадии исполнения, а готовая продукция — уже оказанная услуга.

- Понятия «готовая продукция» как определенной стадии финансового цикла не существует, незавершенное производство «перетекает» непосредственно в стадию реализованной продукции (дебиторской задолженности).

- Длительность производственного цикла в сфере услуг может колебаться от нескольких часов (парикмахерские, фотография, кинотеатры, другие организации бытового и культурно-массового обслуживания) до нескольких месяцев (подрядные организации, работающие по крупным индивидуальным заказам).

- Структура оборотных активов в целом имеет свои особенности. Основную долю текущих активов занимают активные расчеты (дебиторская задолженность), а в некоторых предприятиях, берущих стопроцентную предоплату за оказываемые услуги, оборотные средства — это в основном текущий остаток денежных средств на расчетном счете и в кассе.

- Структура обязательств имеет свои особенности. Долгосрочные обязательства (кредиты и займы) в сфере услуг, как правило, отсутствуют. В краткосрочных пассивах задолженность поставщикам и подрядчикам формируется за счет авансов, полученных от заказчиков, и прочей кредиторской задолженности, а для крупных организаций — это в основном обязательства перед субподрядчиками. Следовательно, предприятия сферы услуг, как правило, имеют небольшую величину пассивных расчетов.

- Предприятия сферы услуг достаточно часто ориентируются на упрощенные формы учета и налогообложения.

Все эти особенности делают достаточно сложным формирование единого методологического подхода к проведению анализа деятельности таких предприятий. Поэтому методику проведения анализа целесообразно рассмотреть на примере предприятий одной сферы, занимающихся новым и активно растущим бизнесом — туризмом.

Туризм

— временные переезды (путешествия) граждан РФ, иностранных граждан и лиц без гражданства с постоянного места жительства в оздоровительных, профессионально-деловых, спортивных, религиозных и иных целях, без занятия оплачиваемой деятельностью в стране (месте) временного проживания.Результатом туристического производства является туристский продукт

— право на тур, предназначенное для реализации туристу.Туром

называется комплекс услуг по размещению, перевозке, питанию туристов, экскурсионные услуги, предоставляемые в зависимости от целей путешествия.Главные виды деятельности в данной области — туроператорская и турагентсткая.

Туроператорская деятельность

— это деятельность по формированию, продвижению и реализации туристского продукта, осуществляемая на основании лицензии юридическим лицом или индивидуальным предпринимателем, именуемым туроператором.Турагентская деятельность

— это деятельность по продвижению и реализации туристского продукта, осуществляемая на основании лицензии юридическим лицом или индивидуальным предпринимателем, именуемым турагентом. То есть у туроператора есть собственные производственные площади (гостиницы, санаторно-курортные комплексы), услуги по пользованию которыми он сам предлагает своим клиентам, а турагент является лишь посредником при продвижении турпродукта от производителя к конечным потребителям.Основные особенности туристической деятельности:

- покупка туристского продукта не является потребностью первой жизненной необходимости и имеет существенную стоимость, поэтому объемы деятельности туристической фирмы во многом определяются уровнем благосостояния населения;

- на результаты деятельности туристических фирм существенное влияние оказывают такие факторы, как политическая ситуация, климатические условия в разных странах мира, однако влияние этих факторов довольно сложно запланировать и измерить;

- для туристического бизнеса характерна неравномерность распределения спроса на туры во времени. Количество продаваемых путевок во многом зависит от наличия у клиентов свободного от работы времени, его продолжительности и предпочтений периода отдыха.

Основными задачами анализа деятельности предприятий торговли являются:

- анализ основных показателей туристического бизнеса;

- анализ операций с клиентами туристической фирмы;

- анализ выбора собственной или арендованной площади туроператором;

- анализ выбора собственного или привлеченного транспорта туроператора для турпоездок;

- анализ эффективности использования гостиничных площадей:

- факторный анализ рентабельности в туристическом бизнесе;

- обобщение результатов анализа, выявление резервов и разработка мероприятий по улучшению деятельности.

Основные данные для проведения анализа содержатся в:

- формах годовой и квартальной бухгалтерской отчетности;

- данных бухгалтерского учета;

- формах федерального статистического наблюдения № П-1 «Сведения о производстве и отгрузке товаров и услуг», № П-2 «Сведения об инвестициях», № П-3 «Сведения о финансовом состоянии организации», № П-4 «Сведения о численности, заработной плате и движении работников».

Для субъектов малого предпринимательства в сфере туристического бизнеса используется также информация ежеквартального статистического отчета № ПМ «Сведения об основных показателях деятельности малого предприятия».

ссылка скрыта по специальности «ссылка скрыта» дистанционно: ссылка скрыта

10.2.

Анализ операций с клиентами туристической фирмы

В коммерческой деятельности организаций туристического бизнеса применяются различные приемы и подходы, ориентированные на улучшение финансовых результатов. Многие турфирмы для привлечения постоянных клиентов практикуют для них систему скидок

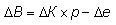

. Такая система должна, с одной стороны, предусматривать размер скидки, достаточный для заинтересованных клиентов в постоянном пользовании услугами данной фирмы, а с другой — не допустить увеличения скидки до уровня, снижающего прибыль организации. Для определения результата от данного уровня скидки нужно рассчитать, насколько эффективно для турфирмы будет введение системы скидок.За счет привлечения дополнительных клиентов от применения скидки фирма получит дополнительную выручку:

,

,где ΔК — количество дополнительных клиентов, пользующихся услугами данной фирмы из-за скидки для постоянных клиентов;

р — цена тура на одного человека;

Δе — сумма скидок, предоставленных постоянным покупателям.

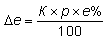

Она определяется следующим образом:

,

,где К — общее количество клиентов фирмы;

е% — уровень скидки для клиентов, повторно купивших путевку у данной фирмы.

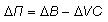

Прирост прибыли за счет предоставления скидки постоянным клиентам определяется следующим образом:

,

,где ΔVС — увеличение переменных затрат в связи с обслуживанием дополнительных клиентов, которое определяется как произведение количества дополнительных клиентов на величину переменных затрат на одного клиента.

Чтобы определить уровень скидок или необходимое количество прироста постоянных клиентов для получения планируемого прироста прибыли, необходимо будет решить следующее уравнение с одной неизвестной:

.

.В качестве неизвестной переменной в этом уравнении следует принять искомый показатель (фактор).

Уровень снижения цены за счет увеличения скидки клиентам, максимально обеспечивающий спрос и рост прибыли, можно определить на основе анализа нормы прибыли.

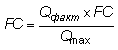

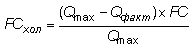

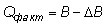

Методика анализа экономии затрат на основе соотношений возможного и фактического объема продаж основана на предположении, что постоянные затраты (FC) не изменяющиеся в связи с объемом производства, состоят из холостых

, не используемых в производственном процессе (FCхол ), и полезных затрат (FCпол ): .

.Полезные затраты можно рассчитать по формуле:

,

,где Qфакт — фактическое количество произведенных услуг;

Qmax — максимально возможное.

Холостые затраты будут равны:

.

.В качестве максимального количества произведенных услуг можно принять полный объем продаж (В), а фактическое количество произведенных услуг будет равным разности между полным объемом продаж и дополнительной выручкой за счет привлечения дополнительных клиентов от снижения скидки:

.

.Таким образом, от предоставления скидок постоянным клиентам на цену путевки организация туристического бизнеса может достичь экономического эффекта в виде дополнительной выручки и дополнительной прибыли, исключая холостые затраты.

ссылка скрыта по 9 специальностям дистанционно: ссылка скрыта

10.3.

Анализ выбора туроператором собственной или арендованной площади, собственного или привлеченного транспорта для турпоездок

- В туроператорской деятельности может возникнуть вопрос, стоит ли расширять собственные площади для размещения отдыхающих или лучше использовать арендованные помещения. Для решения этой задачи необходимо произвести ряд расчетов.

Стоимость проживания дополнительного контингента в арендуемых помещениях определяется следующим образом:

,

,где р — стоимость койко-суток при аренде;

q — количество койко-суток.

Себестоимость использования собственной площади ( CC) можно выразить через постоянные (FC) и удельные переменные затраты на койко-сутки (VCед ):

.

.Приравняв стоимость и себестоимость, получим уравнение, из которого можно будет найти пороговое количество койко-суток (