Анализ в узком смысле слова представляет собой деление явления или предмета на составные элементы для изучения их как частей целого

| Вид материала | Документы |

- Басалаева Елена Владимировна. Вести курс экономического анализа будет она. Кафедра, 401.42kb.

- Лекция по теме сущность экономического анализа в управлении экономической безопасностью:, 54.84kb.

- Вирусы и антивирусы, 167.44kb.

- Анализ хозяйственной деятельности предприятия, 459.04kb.

- Тест по творчеству М. Е. Салтыкова-Щедрина, 61.83kb.

- Лекция теоретический анализ литературы по теме исследования, 65.16kb.

- Вопросы к семинару и список литературы вы можете найти на вкладке «семинарские занятия», 1325.05kb.

- Пророчества Достоевского о России, 2044.73kb.

- Что такое портфолио и как его правильно составить? Портфолио, 79.05kb.

- Ытие приобретает для человека значимость и становится "важным" или "ярким" тогда, когда, 191.44kb.

Чтобы выяснить причины роста постоянных и переменных затрат, необходимо провести постатейный анализ себестоимости.

После этого нужно выяснить причины перерасхода средств по каждой статье затрат.

- Наибольший удельный вес в себестоимости строительной продукции занимают материальные затраты

(МЗ), размер которых зависит от объема (VСМР ) и структуры СМР (Уд), норм расхода материалов на единицу выполненных работ (HP) и стоимости материальных ресурсов (Ц):

(МЗ), размер которых зависит от объема (VСМР ) и структуры СМР (Уд), норм расхода материалов на единицу выполненных работ (HP) и стоимости материальных ресурсов (Ц):

.

.Дальнейший анализ должен быть направлен на изучение причин отклонения от плановых норм расхода материалов и изменения цен на материальные ресурсы.

Отклонение от норм расхода материалов может быть вызвано:

- пересмотром их уровня в течение отчетного периода;

- изменением качества строительных материалов;

- квалификацией работников;

- объемом забракованной продукции;

- уровнем организации контроля над сохранностью;

- эффективностью использования материальных ресурсов и другими факторами.

Изменение цен на строительные материалы может произойти из-за:

- инфляции;

- изменения рынка сырья;

- изменения поставщиков материалов;

- дальности их перевозки;

- уровня транспортных тарифов;

- таможенных пошлин и сборов и т.д.

- Сумма затрат по статье «Основная заработная плата рабочих» (ЗП) может измениться за счет объема (VСМР ) и структуры СМР (Уд), их трудоемкости (ТЕ) и уровня оплаты труда за один человеко-час (ОТ):

.

.- Затраты по статье «Расходы по эксплуатации машин и механизмов» (Зэ.м. ) включают в себя амортизацию строительной техники, затраты на ее ремонт, эксплуатационные расходы, затраты по перемещению и установке машин на строительные объекты и др. Анализ может быть проведен по каждому виду машин и механизмов с использованием следующей факторной модели:

,

,где КМ — количество машин i -го вида;

Д — количество отработанных дней одной машиной за анализируемый период;

Ксм — коэффициент сменности;

ПС — средняя продолжительность одной смены;

УПЗ — уровень переменных затрат за один машино-час работы;

А — сумма постоянных затрат на содержание данного вида машин.

- Большой удельный вес в себестоимости строительной продукции занимают накладные расходы. Это комплексная статья затрат, включающая как условно-переменные, так и условно-постоянные расходы.

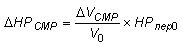

Для исчисления степени влияния объема СМР на изменение их суммы (ΔНРСМР ) необходимо относительный его прирост умножить на плановую сумму условно-переменных расходов (НРпер 0 ):

.

.Экономия или перерасход накладных расходов за счет изменения продолжительности строительства объекта определяется по формуле:

,

,где НРпост 0 — нормативная сумма условно-постоянных расходов по объекту;

Кп. с. — коэффициент продолжительности строительства объекта (отношение фактической продолжительности к нормативной).

Постатейный анализ накладных расходов должен быть направлен на изучение внешних и внутренних факторов изменения их уровня и поиска резервов экономии.

Большое значение имеет анализ по центрам ответственности

, который основывается на планировании и учете затрат в этом разрезе. С этой целью строго регламентируются функции каждого руководителя на всех уровнях и соответствующим образом формируются и отражаются затраты в планах и отчетах фирмы.Часто ответственность за определенную статью затрат может быть разделена. Например, инженер несет ответственность за количество использованного сырья, а менеджер отдела закупок будет отвечать за качество и цену этого сырья.

При определении центров ответственности

за тот или другой вид затрат руководствуются следующими нормами:- если менеджер может контролировать объем и цену потребляемых ресурсов и услуг, то он ответствен за все затраты по их осуществлению;

- если менеджер может контролировать объем потребляемых ресурсов и услуг, но не их цену, то он отвечает только за те различия между фактическими и запланированными расходами, которые вызваны изменением количества потребленных ресурсов и услуг;

- если менеджер не может контролировать ни объем потребляемых ресурсов и услуг, ни их цену, то расходы будут неуправляемыми и ответственности за них менеджер не несет.

Таким образом, анализ по центрам ответственности позволяет выявить не только источники перерасхода по статьям затрат, но и виновных лиц.

8.

Управленческий анализ деятельности сельскохозяйственных предприятий

8.1.

Особенности сельскохозяйственного производства и анализа деятельности сельскохозяйственных предприятий

По своему содержанию и задачам анализ деятельности сельскохозяйственных предприятий

почти не отличается от анализа в других отраслях национальной экономики, однако имеются некоторые особенности в методике его проведения, которые обусловлены спецификой этой отрасли производства.- Результаты деятельности сельскохозяйственных предприятий во многом зависят от природно-климатических условий. Поэтому для правильных выводов показатели текущего года должны сопоставляться не с прошедшим годом, как это делается на промышленных предприятиях, а со средними данными за предшествующие 3—5 лет.

- Для сельского хозяйства характерна сезонность производства. В связи с этим на протяжении года неравномерно используются ресурсы, неритмично реализуется продукция, поступает выручка.

- В сельском хозяйстве процесс производства очень длительный и не совпадает с рабочим периодом. Многие результативные важнейшие показатели можно рассчитать только в конце года.

- Сельскохозяйственное производство имеет дело с живыми организмами. Поэтому на уровень его развития оказывают влияние не только экономические, но и биологические, химические и физические законы, что усложняет измерение влияния факторов на результаты хозяйственной деятельности.

- Основным средством производства в сельском хозяйстве является земля, природные особенности которой неразрывно связаны с климатическими условиями. Земле свойственны такие особенности, как универсальность, многоотраслевой характер, земля не изнашивается.

- Часть продукции сельского хозяйства используется на собственные цели в качестве средств производства: семена, фураж, животные. Поэтому объем реализованной продукции обычно намного меньше объема произведенной.

- Для оценки деятельности сельскохозяйственных предприятий используется много специфических показателей (урожайность, продуктивность скота, жирность молока и др.).

- В сельском хозяйстве больше, чем в промышленности, однотипных предприятий, осуществляющих производство примерно в одинаковых природно-климатических условиях. Поэтому здесь можно более широко использовать межхозяйственный сравнительный анализ.

Основными задачами анализа деятельности предприятий торговли являются:

- анализ природно-климатических и экономических условий;

- анализ размеров сельскохозяйственного предприятия и его структуры;

- анализ уровня специализации, интенсификации и эффективности производства;

- анализ продукции растениеводства;

- анализ производства продукции животноводства;

- анализ использования земельных ресурсов;

- анализ обеспеченности основными средствами производства;

- анализ использования трудовых ресурсов и фонда заработной платы (ФЗП);

- анализ себестоимости сельскохозяйственной продукции и т.д.

Источники информации для проведения анализа весьма разнообразны и специфичны. Основные данныедля проведения анализа содержатся в:

- годовой отчетности предприятий АПК, которая по своему составу и содержанию гораздо шире, чем у промышленных предприятий;

- плане-проекте внутрихозяйственного землепользования, данных текущего учета, внеучетных источниках информации, сведениях о результатах деятельности аналогичных предприятий.

ссылка скрыта по ссылка скрыта

8.2.

Анализ условий хозяйствования, размеров и структуры сельскохозяйственных предприятий

Четкая характеристика предприятия и условий, в которых оно находится, способствует правильной ориентации в дальнейшем анализе.

Условия хозяйствования

можно разделить на три группы:1) природные и климатические условия;

2) месторасположение хозяйства;

3) экономические условия производства.

Каждая из этих групп может быть охарактеризована соответствующей системой показателей.

- Из природных условий на результаты хозяйственной деятельности наибольшее влияние оказывают особенности рельефа местности, типы почв, наличие водных ресурсов и гидрологические особенности, естественная растительность и агроклиматические условия.

Рельеф местности

может быть равнинным, холмистым, гористым и т.д. Он характеризуется высотой возвышенностей, крутизной и направлением склонов, развитием сети оврагов и т.д. Рельеф обусловливает процессы эрозии, необходимость их предупреждения, способы использования земли, рациональные приемы передвижения средств механизации.Почва

— основное незаменимое средство производства в сельском хозяйстве, которое оказывает определяющее влияние на урожайность сельхозкультур, эффективность земледелия, на потребность в различных видах машин и орудий, уровень их производительного использования. Для характеристики состояния почвы используются следующие показатели:- тип почв (черноземные, песчаные и др.), содержание гумуса и микроэлементов в почве;

- мощность гумусного слоя (горизонта);

- механический состав почвы;

- качественная оценка сельских угодий (в баллах);

- средний размер полей; доля угодий, требующих известкования и гипсования;

- доля улучшенных угодий в общей их площади и т.д.

Водные ресурсы и гидрологические особенности

— сеть источников воды, сроки интенсивности паводков, обводненность и водообеспеченность, качество воды, уровень подпочвенных вод.При изучении климатических явлений

необходимо обратить внимание на такие особенности, как:- среднегодовое количество осадков, их распределение по периодам года;

- продолжительность залегания и толщина снежного покрова;

- глубина промерзания почвы;

- даты первых и последних заморозков;

- продолжительность безморозного периода и периодов со среднесуточной температурой свыше 0°С, свыше +5 и +10°С;

- количество солнечных дней в году и в безморозный период.

- Для оценки месторасположения хозяйства необходима информация о географическом положении, территориальном местоположении, наличии внутренней и внешней связи и инфраструктуре.

Географическое положение предприятия

— это принадлежность его к крупному природно-экономическому району (Центрально-Черноземный, Западно-Сибирский и т.п.) и микрозоне.Территориальное положение

характеризуется расстоянием от областного и районного центров, железнодорожных станций, пристаней, снабженческих, перерабатывающих, ремонтных предприятий, а также от крупных центров промышленности, науки и культуры.Внутренняя

, внешняя связь и инфраструктура — это телефон, телеграф, собственные радиостанции, электрификация, теплофикация и газоснабжение производственных, культурных и жилищно-бытовых комплексов, число населенных пунктов, их размеры, численность и состав населения и т.д.- К экономическим условиям относятся обеспеченность предприятий земельными и трудовыми ресурсами, основными и оборотными фондами. Наиболее важные пропорции, которые следует учитывать в процессе анализа условий деятельности, характеризуются показателями количества поголовья животных на 100 га сельскохозяйственных угодий, фондообеспеченности, фондовооруженности, обеспеченности животных кормами, помещениями и т.д.

После оценки условий хозяйствования сельхозпредприятия необходимо оценить его размеры и структуру.

- Размеры предприятия характеризуют прямые показатели объемов производства товарной и валовой продукции. Дополнительными косвенными показателями являются среднесписочная численность работников, площадь сельхозугодий, поголовье скота (в переводе на условные головы), наличие основных фондов.

- Организационная структура предприятия определяется количеством внутрипроизводственных единиц — отделений, участков, бригад, ферм, животноводческих комплексов, промышленных, подсобных и вспомогательных производств. Размеры этих подразделений характеризуются натуральными показателями: число работающих, земельная площадь, число голов скота, выход продукции в натуральном и стоимостном выражении.

- Структура управления предприятием определяется совокупностью органов управления и управленческих работников, системой их подчинения и взаимоотношениями в процессе управления предприятием, его отраслями и подразделениями. В процессе анализа выявляется, насколько полно отвечает действующая на предприятии структура управления его условиям, размерам, специализации и т.д.

ссылка скрыта по 9 специальностям дистанционно: ссылка скрыта. Последняя возможность получить диплом специалиста!

8.3.

Анализ уровня специализации и интенсификации производства

Большинство сельскохозяйственных предприятий являются многоотраслевыми.

Основной показатель, характеризующий специализацию

, — структура товарной продукции, в качестве дополнительных могут быть использованы структура посевных площадей, валовой продукции, поголовья скота, затрат труда.По удельному весу в общем объеме реализации продукции выделяют две-три основные отрасли

или культуры и дополнительные, изучают обоснованность подбора дополнительных отраслей, согласованность их размера. Дополнительные отрасли часто необходимы для нормального функционирования основных (в свиноводстве требуется молоко для выпойки поросят, в семеноводстве — развитие пчеловодства). Многие дополнительные отрасли ускоряют оборачиваемость капитала, повышают эффективность использования земельных ресурсов и основных средств.Для оценки уровня (глубины) специализации

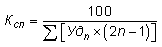

рассчитывается коэффициент специализации (Ксп ): ,

,где Удn — удельный вес n-го вида товарной продукции в общем ее объеме;

n — порядковый номер отдельных видов продукции по их удельному весу в ранжированном ряду.

Ранжированный ряд

— это упорядоченный ряд значений либо в порядке убывания, либо в порядке возрастания.Значение коэффициента может колебаться от 0 до 1.

Если его величина:

- < 0,2 , то для предприятия характерна слабая специализация;

- интервал 0,2—0,4 свидетельствует о средней специализации;

- 0,4—0,6 — о высокой специализации;

- > 0,6 — об углубленной специализации.

Для оценки экономической эффективности специализации необходимо параллельное сопоставление показателей специализации и эффективности производства.

Большое влияние на результаты хозяйственной деятельности оказывает уровень интенсификации производства

. Расширенное воспроизводство в сельском хозяйстве может достигаться двумя путями: экстенсивным и интенсивным. Преимущественна интенсификация, которая достигается путем внедрения достижений НТП и передового практического опыта.С целью всестороннего изучения процесса интенсификации рассматривают три группы показателей:

1) показатели, характеризующие уровень интенсификации

(сумма основных и оборотных средств на 100 га сельхозугодий, сумма затрат на 100 га сельхозугодий, расход удобрений на 1 га, энергообеспеченность, обеспеченность хозяйства тракторами, численность поголовья скота на 100 га сельхозугодий, сумма инвестиций в мелиорацию и др.);2) показатели, характеризующие результаты интенсификации

(валовой доход, товарная продукция на 100 га сельхозугодий, чистый доход на 100 га сельхозугодий, урожайность культур, продуктивность животных);3) показатели, характеризующие эффективность интенсификации

на основе сравнения дополнительных вложений с их результатами (объем производства и реализации продукции на рубль совокупных вложений, рентабельность продукции, производительность труда, фондоотдача, окупаемость удобрений, кормов и т.д.).В процессе анализа изучается уровень данных показателей, их динамика, проводятся межхозяйственные сопоставления, оценивается достигнутый уровень интенсификации и эффективности производства в исследуемом хозяйстве и выявляются резервы его повышения.

ссылка скрыта по специальности «ссылка скрыта» дистанционно: ссылка скрыта

8.4.

Анализ продукции растениеводства

Растениеводство

— это отрасль сельского хозяйства, занимающаяся возделыванием культурных растений (сельскохозяйственных культур) для обеспечения населения продуктами питания, животноводства — кормами, многих отраслей народного хозяйства — сырьем.- Анализ производства продукции растениеводства целесообразно начинать с изучения ее динамики в сопоставимых ценах и в натуральных единицах за 5—10 лет как по отдельным культурам, так и в целом по растениеводству с оценкой произошедших изменений (макеты аналитических таблиц могут быть разные).

Большое значение для оценки деятельности хозяйства имеет анализ выполнения плана по объему продукции растениеводства как по хозяйству в целом, так и по отдельным бригадам и другим подразделениям. С этой целью фактические валовые сборы продукции по каждой культуре сопоставляются с запланированными, выявляют процент выполнения плана и отклонения от него.

- На следующем этапе необходимо установить факторы и причины изменения объема производства продукции (рис. 8.1

).

).

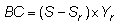

В первую очередь, необходимо выявить влияние факторов первого порядка с использованием детерминированной факторной модели валового сбора:

,

,где ВС — валовой сбор продукции (т.);

S — посевная площадь культуры (га);

Sr — площадь, на которой погибли посевы (га);

Yr — урожайность культуры (т/га).

Для измерения влияния факторов могут быть использованы методы цепной подстановки, абсолютных разниц.

- После определения влияния факторов на объем валовой продукции растениеводства необходимо более детально проанализировать выполнение плана и динамику посевных площадей по культурам, установить изменения в размере и структуре посевных площадей и дать им экономическую оценку. Для этого производится сравнение фактической площади посевов с плановой по каждой культуре, бригаде и в целом по хозяйству. Устанавливаются отклонения от плана и причины. Изучаются также сроки посева и уборки урожая.

- В процессе анализа изменений в структуре посевов определяется влияние этого фактора на объем полученной продукции. Для этого строится факторная модель:

,

,где S общ — общая площадь под посевами, га;

Удr — удельный вес площади под культурой в общем объеме посевов;

Yr — урожайность культуры, ц/га.

Анализ проводится методом цепных подстановок или абсолютных разниц.

- Урожайность является основным фактором, определяющим объем производства продукции растениеводства. При анализе урожайности нужно изучить динамику ее роста по каждой культуре и группе культур за продолжительный период времени и установить, какие меры принимает предприятие для повышения ее уровня. Необходимо также провести межхозяйственный сравнительный анализ урожайности сельскохозяйственных культур, который позволит выявить передовой опыт их возделывания. Кроме того, следует установить степень выполнения плана по урожайности каждой культуры и рассчитать влияние факторов на изменение ее величины.

При анализе урожайности необходимо учитывать влияние следующих факторов:

- природно-климатические условия (качество и состав почвы, рельеф местности, температура воздуха, уровень грунтовых вод, количество осадков, агрометеорологические особенности каждого года в период вегетации и уборки урожая);

- обеспеченность предприятия органическими и минеральными удобрениями и их окупаемость, норма высева, качество и сорта семян;

- сроки проведения сева и уборки;

- качество и способы обработки земли, размещения культур в полях севооборота;

- способы и сроки ухода за посевами;

- применение биологических и химических средств защиты посевов;

- известкование, гипсование почвы и т.д.

- В процессе анализа следует изучить выполнение плана по всем агротехническим мероприятиям, определить эффективность каждого из них (прибавку урожая на 1 ц удобрений, единицу выполненных работ) и подсчитать влияние каждого мероприятия на уровень урожайности и валовой сбор продукции. Для этого недовыполнение (перевыполнение) плана по объему каждого мероприятия умножается на плановый уровень его окупаемости, а изменение окупаемости — на фактический объем соответствующего мероприятия.

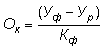

Для определения окупаемости

, например, удобрений можно использовать три метода анализа.1) Экспериментальный метод

. Это наиболее точный метод, суть которого заключается в организации полевых опытов. Берутся абсолютно тождественные по всем существенным условиям опытные и контрольные участки. Сравнение урожайности опытных, удобряемых участков и контрольных, на которых удобрения не вносились, показывает влияние фактора. Однако этот метод используется только в опытно-экспериментальных хозяйствах.2) Расчетный метод

— наиболее распространен. Расчет дополнительно полученной продукции на 1 ц NPK (действующего вещества) проводится следующим образом: ,

,где Ок — окупаемость 1 ц NPK;

Уф — фактический уровень урожайности культуры;

Ур — расчетный уровень урожайности культуры (урожайность от естественного плодородия почвы определяется умножением качества земли в баллах на цену балла);

Кф — фактическое количество внесенных удобрений на 1 га посевов культуры, 1 ц NPK;

3) Корреляционный анализ

используется при наличии достаточного количества наблюдений об урожайности культуры и количестве внесенных удобрений под нее.- Большое влияние на урожайность оказывает выполнение плана по внедрению более перспективных и высокоурожайных сортов.

- Большое влияние на урожайность оказывают сроки проведения сева и уборки. Оптимальный срок сева ранних зерновых культур — не более 3—4 дней, уборки — 10—12 дней. Отклонение от срока сева на 4—5 дней вызывает снижение урожайности на несколько центнеров. Биологические и физические потери зерна после его созревания составляют на 4—5-й день —- 2—3%, десятый — 10—15%, пятнадцатый — 20—30%.

8.5.

Анализ производства продукции животноводства

Животноводство

— это отрасль сельского хозяйства, занимающаяся разведением сельскохозяйственных животных для производства продуктов питания (молоко, мясо, яйца), сырья (шерсть, кожа), кормов (костная мука), органических удобрений.- При анализе производства продукции животноводства изучается динамика производства продукции за 5—10 лет для оценки результатов животноводческой отрасли. Может проводиться сравнение с данными других хозяйств одинаковой специализации, со средними показателями района, области.

- Выполнение плана по производству в физическом весе анализируется по каждому виду как в целом по хозяйству, так и по каждой ферме.

- В процессе дальнейшего изучения выясняются причины изменения объема полученной продукции.

Основные факторы, оказывающие влияние на объем производства продукции животноводства, отражены на схеме (рис. 8.2

).1) Сначала рассчитывается влияние факторов первого порядка, которые находятся в мультипликативной зависимости:

.

.Расчет может проводиться любым методом факторного анализа.

2) Анализируя выполнение плана по росту поголовья продуктивных животных, следует изучить выполнение плана по выходному поголовью каждого вида и группы животных. Для этого оценивается оборот стада по источникам поступления и выбытия животных (табл. 8.1).

Таблица 8.1

Анализ оборота стада крупного рогатого скота (КРС)

-

Источник поступления и выбытия животных

Всего КРС

В том числе коровы

И т.д.

План

Факт

Отклонение

План

Факт

Отклонение

Остаток на начало года, голов

2500

2500

—

1416

1416

—

Приплод, голов

1338

1288

-50

—

—

—

Приобретение скота, голов

—

257

+257

10

10

—

Поступление из младших групп

573

580

+7

170

170

—

Перевод в другие группы

573

580

+7

156

149

-7

Реализация государству:

голов

1200

1320

+120

—

—

—

живой массы, ц

3840

4356

+516

—

—

—

Убой в хозяйстве

8

13

+5

—

—

—

Падеж

—

17

17

—

1

+1

Остаток на конец года

2630

2695

+650

1440

1446

+6