Методика анализа взаимосвязи «Затраты-объем-прибыль»

| Вид материала | Курсовая |

- Текущие программы 2 Предлагаемые новые программы 2 Системы формального программирования, 21.12kb.

- Анализ «затраты-объем-прибыль» в процессе принятия управленческих решений, 24.85kb.

- Темы для подготовки к Гос экзамену по дисциплине «Бухгалтерский управленческий учет», 14.95kb.

- Методика установления рыночных цен на товары. Прибыль и затраты как основные составляющие, 30.98kb.

- Методика анализа взаимосвязи прибыли и движения денежных средств 12 > Совершенствование, 242.01kb.

- Курса, 19.1kb.

- Методика анализа себестоимости продукции 22 Учет затрат на производство и калькулирование, 289.21kb.

- Методика управленческого анализа. Методика финансового анализа, 64.58kb.

- Тема Фирма. Бухгалтерские и экономические затраты и прибыль, 447.42kb.

- Исследование вопросов экономики, 81.84kb.

CVP – анализ базируется на зависимости между выручкой, издержками и прибылью в течение краткосрочного периода, когда производство ограничено определенными производственными мощностями, увеличение или уменьшение которых за короткий отрезок времени невозможно. Он позволяет отыскать выгодное соотношение между переменными и постоянными затратами, ценой и объемом производства продукции.

CVP – анализ является неотъемлемой частью управленческого учета и управленческого анализа, а результаты этого анализа могут составлять коммерческую тайну предприятия. Прежде всего, результаты анализа необходимы руководству предприятия для принятия ими правильных управленческих решений. Это связано с тем, что в условиях рыночной экономики предприятия разных форм собственности сами определяют хозяйственную политику, сами формируют производственную программу, выбирают поставщиков и покупателей, сами назначают цены на производимую ими продукцию. С помощью этого анализа определяются резервы, обеспечивается объективная оценка состояния резервов производства и степени их использования. При этом очевидны реальный дефицит или убыток ресурсов, объективная потребность в их увеличении или прирост производства на имеющихся ресурсах. Но главное заключается не в том, чтобы оценить и указать на имеющиеся ошибки, а в том, что на базе CVP – анализ разрабатываются пути мобилизации резервов, возможности их ресурсного и финансового обеспечения, т.е. способствовать повышению научной обоснованности принимаемых управленческих решений.

CVP – анализ может быть только внутренним. Он использует весь комплекс экономической информации, носит оперативный характер и полностью подчинен воле руководства предприятия. Только такой анализ имеет возможность реально оценить состояние дел на предприятии, исследовать структуру себестоимости не только всей выпущенной и реализованной продукции, но и себестоимость отдельных ее видов, состав коммерческих и управленческих расходов, позволяет с особой тщательностью изучить характер ответственности должностных лиц за полученными отклонениями. Например, положительное отклонение полученное по материальным затратам в части влияния ценового фактора является характеристикой неэффективной работы торгового агента по закупкам сырьевых ресурсов. От его предприимчивости, от умения заключать выгодные для предприятия договора на поставку сырьевых ресурсов, от того, насколько своевременно, тщательно и в полном объеме данное лицо будет проводить анализ рынка капитала, будет в конечном итоге зависеть и величина отклонения по себестоимости, через величину прямых материальных затрат. Данные анализа играют решающую роль в разработке важнейших вопросов конкурентной политики предприятия, используются управляющими для совершенствования технологии и организации производства, для создания механизма достижения максимальной прибыли.

Бухгалтеры, аудиторы, эксперты и консультанты, используя данный метод, могут дать более глубокую оценку финансовых результатов и точнее обосновать рекомендации для улучшения работы предприятия.

Ключевыми элементами анализа соотношения “затраты – объем – прибыль” выступают маржинальный доход, порог рентабельности (точка безубыточности), производственный леверидж и маржинальный запас прочности.

1.2 Допущения анализа соотношения «затраты–объем–прибыль»

Применение CVP-анализа связано со множеством ограничений и допущений:

- все затраты могут быть отнесены либо к постоянным, либо к переменным;

- постоянные затраты являются неизменными;

- удельные переменные затраты не изменяются;

- продажная цена единицы продукции является постоянной, неизменными остаются цены на производственные ресурсы;

- объем выпуска меняется в релевантном диапазоне;

- объем выпуска — единственный фактор, вызывающий изменение всех остальных. Предполагается, что все факторы, кроме одного, который анализируется, постоянны;

- объем продаж соответствует объему производства;

- ассортимент продукции является неизменным.

Все последующие вопросы CVP - анализа будут рассматриваться в основном в рамках этих допущений.

Представленный список предположений подчеркивает чувствительность расчета безубыточности к значительным отклонениям. Однако не все предположения одинаково важны или будут иметь равное влияние на ценность выводов. Например, предположение, что продажная цена не изменится с изменением объема, противоречит экономической теории и зачастую противоречит действительности, Таким образом, линия продаж будет скорее кривой, чем линейной функцией. Степень отклонения будет зависеть от реальной степени отклонения от прямого линейного соотношения. Другим базовым предположением является предположение о том, что объем продаж является главным, если не единственным, фактором, влияющим на себестоимость. Однако, известно, что на себестоимость оказывают определенное влияние также забастовки, политические события, законодательство, конкуренция и другие факторы. Поэтому аналитик должен запомнить эти упрощенные предположения и быть внимательным к динамичным факторам, которые могут потребовать внесения поправок в выводы.

Таким образом, анализ безубыточности будет полезным, если учтены

эти условия.

Конечно, маловероятно, чтобы все допущения анализа CVP можно было применить одновременно к одному предприятию, даже в течение очень короткого промежутка времени. Но даже если такое и бывает, то прежде всего относится только к ограниченному масштабу деятельности. Чем продолжительнее рассматриваемый период времени, тем более вероятно, что допущения анализа не будут подходить.

Бизнес динамичен. Пользователь CVP - анализа должен постоянно пересматривать допуски. Более того, не следует жестко связывать CVP - анализ с традиционными допусками линейности и неизменности цен.

Обязательным условием проведения анализа безубыточности является ведение учета затрат таким образом, который позволил бы выделить переменные и постоянные затраты. Как мы отмечали выше такая организация учета требует серьезных усилий со стороны организации и поэтому редко реализуется на практике. В организациях, где структура затрат не позволяет выделить переменную и постоянную составляющие, применение данного метода невозможно.

Лишь немногие затраты можно легко отнести к одной из двух основных категорий, остальные следует тем или иным способом разделить на две составляющие. Особенно проблематично такое разделение для условно-переменных затрат. Если разделение затрат на переменные и постоянные все же состоялось, то в анализе безубыточности следует понимать, что полученный результат тоже до определенной степени условен.

При достижении некоторого объема производства дальнейшее его расширение становится экономически неэффективным, поскольку спрос падает и предельный доход (выручка на единицу реализации) уменьшается. Поведение затрат прямо противоположно — после достижения некоторого объема производства начинается рост удельных затрат в связи с падением предложения ресурсов. Выручка и переменные затраты линейно зависят от объемов выпуска лишь при нормальных уровнях производства — не слишком низких и не слишком высоких.

Помимо объема производства на затраты и доходы предприятия оказывают воздействие и другие факторы (например, производительность, рыночные факторы и т.д.)

Модель безубыточности подразумевает, что производится единственный вид продукции или постоянная их номенклатура (тогда комбинацию продуктов, соответствующую их долевому соотношению, можно считать условной единицей, относительно которой проводится анализ безубыточности). Однако постоянство номенклатуры встречается столь же редко, как и однопродуктовое производство.

Хотя мы знаем о недостатках анализа CVP, это не означает, что он не может быть полезным руководству. Существует несколько преимуществ анализа CVP, которые делают его пригодным для использования:

Анализ CVP основан на принципах метода калькуляции по предельным затратам. Калькуляция по предельным затратам является методом учета, который лучше всего отражает подлинную природу постоянных и переменных затрат.

Допущения о неизменных постоянных затратах, удельных переменных затратах и продажной цене единицы продукции могут найти краткосрочное применение, что предполагает пригодность анализа CVP для краткосрочного планирования и принятия решений.

Если объем производства не соответствует объему продаж, то это не влияет на планирование прибыли на предприятиях в случае применения метода калькуляции по предельным затратам. Если компания применяет метод калькуляции с полным распределением затрат, то в показатели ожидаемых прибылей могут быть внесены поправки на изменения в уровнях запасов.

Анализ CVP учитывает риск и неопределенность, присущие процессам планирования прибыли и принятия решений, позволяя руководству использовать различные комбинации составляющих анализа в ситуациях "что, если" (например, "что, если" мы сможем достичь только 80% от ожидаемого объема продаж, "что, если" постоянные затраты превысят ожидаемый объем на $200,000 и т.д.)

1.3 Постоянные и переменные затраты

Для тщательного проведения CVP – анализ необходимо провести разделение затрат с выделением переменных и постоянных затрат.

Переменные затраты изменяются пропорционально объёму производства или продаж, а рассчитанные на единицу продукции представляют собой постоянную величину. Примером переменных затрата для торгового предприятия является стоимость закупленных товаров, комиссионные вознаграждения и другие расходы, связанные со сбытом, которые изменяются пропорционально изменению объёма продаж.

Постоянные затраты в сумме не изменяются при изменении уровня деловой активности, но рассчитанные на единицу уменьшаются при увеличении объёма производства или продаж. Примерами постоянных затрат служат расходы на аренду помещений, заработная плата административного персонала, профессиональные услуги. Общая сумма данных расходов относительна не зависит от объёма продаж.

Следует отметить, что деление затрат на переменные и постоянные, носит достаточно условный характер. Реально, существует группа расходов, содержащих в себе компоненты как переменных, так и постоянных затрат, поэтому в управленческом учете выделяют группу условно-переменных или условно-постоянных затрат. - так называемые смешанные издержки. Они относятся к переменным затратам в части доли переменной компоненты и к постоянным - в части доли постоянных. Одни и те же виды затрат у различных предприятий могут относиться к постоянным и переменным. Например, при сдельной оплате труда зарплата работников относится к переменным затратам, а при использовании твердых окладов – к постоянным.

Подразделяя расходы на переменные и постоянные, нужно использовать понятие "область релевантности", т. е. в пределах заданных объемов выручки и производства. Так постоянные расходы постоянны относительно конкретного периода, например одного года, но со временем из-за воздействия внешних факторов могут увеличиться или уменьшиться (изменение ставки налога на имущество и прочее).

Сумма переменных затрат на произведенную продукцию и постоянные затраты за период образуют сумму полных затрат предприятия.

Для более точного разделения затрат на постоянные и переменные могут использоваться ряд методов: метод максимального и минимального значения объема производства; графический метод с построением корреляционного поля; аналитический метод.

Метод максимального и минимального значения объема производства основан на наблюдении за поведением затрат при максимальном и минимальном объеме производства. Здесь используются формулы:

- Формула расчета разности переменных затрат на единицу между максимальным и минимальным объемом:

| |  , , | (1.1) |

где ЗПЕРед – переменные затраты на единицу продукции; ЗМАХ – максимальная сумма затрат; ЗМIN – минимальная сумма затрат; QМАХ – максимальный объем; QМIХ – минимальный объем.

- Расчет постоянных затрат исходя из максимального объема:

| |  , , | (1.2) |

где ЗПОСТРmax – постоянные затраты при максимальном объеме;

СЗMAX – совокупные затраты при максимальном объеме.

- Расчета постоянных затрат исходя из минимального объема:

| |  , , | (1.3) |

где ЗПОСТРmin – постоянные затраты при минимальном объеме;

СЗMIN – совокупные затраты при минимальном объеме.

При использовании графического метода берутся все данные об объеме производства и затратах за исследуемый период и все точки наносятся на график, тем самым заполняется корреляционное поле. Затем визуально проводится линия совокупных затрат, которая пересекаясь с осью ординат, показывает величину постоянных расходов в общей сумме затрат.

При аналитическом методе производится анализ всех составляющих совокупных затрат по данным ананалитического учета и их отнесение к переменным или постоянным. Этот метод обеспечивает большую точность, но является очень трудоемким.

2. МЕТОДИКА АНАЛИЗА

СООТНОШЕНИЯ «ЗАТРАТЫ-ОБЪЕМ-ПРИБЫЛЬ»

2.1 Расчет точки безубыточности

Анализ соотношения “затраты - объем – прибыль” на практике иногда называют анализом точки безубыточности. Эту точку также называют “критической”, или “мертвой”, или точкой “равновесия”. В литературе часто можно встретить обозначение этой точки как BEP (аббревиатура “break-even point”), т.е. точка или порог рентабельности.

Под точкой безубыточности понимается такая выручка и такой объем производства предприятия, которые обеспечивают покрытие всех его затрат и нулевую прибыль, т.е. это тот объем продаж, при котором предприятие не имеет ни прибыли, ни убытка. Как только достигнута точка безубыточности, каждая дополнительно проданная единица продукции приносит дополнительную прибыль, равную вложенному доходу на

единицу продукции.

При расчете точки безубыточности исходят из принципа линейного наращивания объемов производства и продаж без учета возможностей скачка, например, вследствие сезонности выпуска и сбыта.

Для вычисления точки безубыточности (порога рентабельности) используются три метода:

- графический метод;

- метод уравнения;

- метод маржинального дохода.

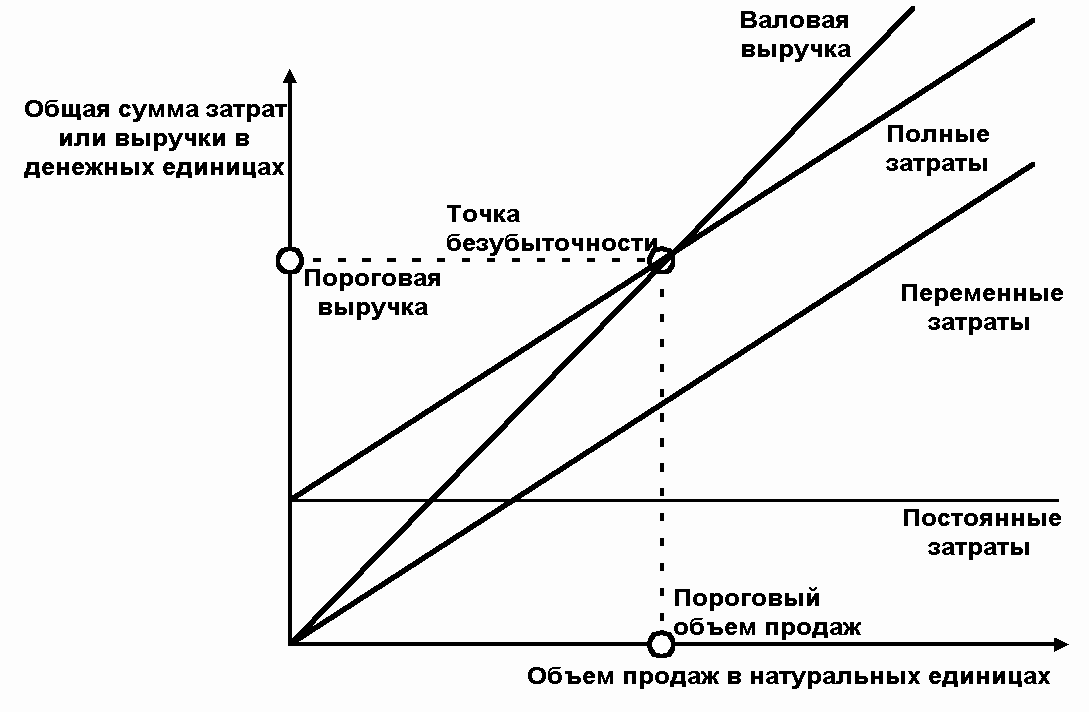

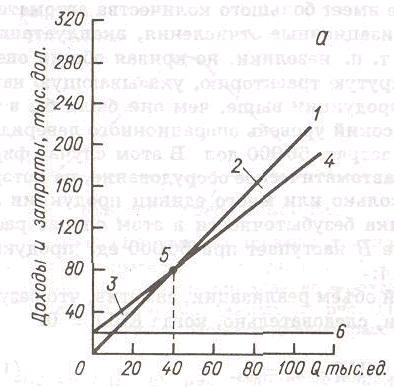

При графическом методе нахождение точки безубыточности (порога рентабельности) сводится к построению комплексного графика “затраты - объем - прибыль”. Точка безубыточности на графике - это точка пересечения прямых, построенных по значению затрат и выручки (см. рис. 2.1.).

Изображенная на рисунке точка безубыточности (порога рентабельности) - это точка пересечения графиков валовой выручки и совокупных затрат. В точке безубыточности получаемая предприятием выручка равна его совокупным затратам, при этом прибыль равна нулю. Выручка, соответствующая точке безубыточности, называется пороговой выручкой. Объем производства (продаж) в точке безубыточности называется пороговым объемом производства (продаж). Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше - получает прибыль.

Рис. 2.1. График точки безубыточности

Следует обратить внимание на то, что линия выручки от продаж исходит из начала координат, а линия совокупных затрат начинается на вертикальной оси в точке, соответствующей размеру постоянных затрат. Область, где линия выручки от продаж проходит ниже линии совокупных затрат, является областью убытка, соответственно, где выше — областью прибыли. По «клину прибыли» можно судить о норме прибыли: если он, измеренный по вертикали, достаточно узкий, то норма прибыли низкая, если широкий — то норма прибыли высокая.

Графики «затраты - объем - прибыль» могут быть построены и для нескольких видов продукции, причем как для каждого в отдельности, так и для всех вместе. Графики для каждого продукта представляются более информативными. Однако они имеют ограниченное применение в условиях, если предприятие выпускает много продуктов, поскольку возникает проблема распределения косвенных расходов, как постоянных, так и переменных.

При постоянных ценах растущий спрос на продукцию вызывает увеличение валовой выручки. Поскольку средние переменные издержки и предельные затраты остаются практически неизменными до достижения полной загрузки мощностей предприятия, валовые издержки растут в меньшей прогрессии, чем выручка. В точке пересечения они равны друг другу.

При незначительном объеме производства и продаж выручка слишком мала, чтобы покрыть постоянные затраты. Предприятие несет убытки. По мере увеличения сбыта они будут уменьшаться и предприятие достигает такой точки объема, при которой может полностью покрыть свои постоянные и переменные расходы. Когда точка пройдена, предприятие начинает получать прибыль. Ее максимум достигается на пределе использования производственной мощности (при неизменных ценах), после чего затраты круто идут вверх.

Метод уравнения основан на исчислении прибыли (имеется ввиду экономическое понятие прибыли) по следующей формуле:

| |  , , | (2.1) |

где ВР - выручка от реализации продукции (объем продаж умноженный на цену реализации единицы продукции; ЗПЕР - переменные затраты на этот же объем реализации (объем продаж умноженный на переменные затраты на единицу; ЗПОСТ - все постоянные затраты предприятия за определенный период времени.

Если предприятие находится на пороге рентабельности (в критической точке) то прибыль равна нулю и получаем следующее равенство:

| |  | (2.2) |

или

| |  , , | (2.3) |

где Q – объем продаж; ЦЕД – цена единицы продукции; ЗПЕРед – переменные затраты на единицу продукции.[6]

Метод уравнений, кроме того, можно использовать при анализе влияния структурных изменений в ассортименте продукции. В этом случае реализация рассматривается как набор относительных долей продукции в общей сумме выручки от реализации. Если структура меняется, то объем выручки может достигать заданной величины, а прибыль может быть меньше. В этих условиях влияние на прибыль будет зависеть от того, как произошло изменение ассортимента – в сторону низкорентабельной или высокорентабельной продукции.

2.2 Метод маржинального дохода

Метод маржинального дохода – это разновидность метода уравнения. Под маржинальной прибылью понимается разница между полученными доходами и переменными расходами. Маржинальный доход на единицу продукции представляет собой разность между ценой этой единицы и переменными затратами на нее. Он включает в себя не только постоянные затраты, но и прибыль.

Смысл маржинальной прибыли состоит в следующем. Формирование прямых затрат осуществляется непосредственно по каждому виду продукции. Формирование же накладных расходов осуществляется в рамках всего предприятия. То есть, разница между ценой продукта и прямыми затратами на его производство может быть представлена как потенциальный "взнос" каждого вида продукта в общий конечный результат деятельности предприятия. Или, маржинальная прибыль - это предельная прибыль, которую может получить предприятие от производства и продажи каждого вида продукта.[13]

Различают величину совокупного маржинального дохода:

| |  , , | (2.4) |

где: МП – совокупная маржинальная прибыль.

и величину удельного маржинального дохода:

| |  , , | (2.5) |

где: МПЕД –маржинальный доход на единицу продукции.

Существует еще один способ определения величины маржинального дохода. Величина маржинального дохода может быть определена путем сложения постоянных затрат и прибыли предприятия:

| |  | (2.6) |

Если трансформировать формулу 2.3, используемую для расчета точки безубыточности в методе уравнения и принимая объем продаж за критический (пороговый) объем реализации получаем следующую формулу:

| |  , , | (2.7) |

где: QТБ – критический объем реализации в натуральном выражении (объем реализации в точке безубыточности).

При этом разность цены реализации единицы продукции и переменных затрат на единицу представляет собой маржинальную прибыль на денницу продукции. Таким образом количество единиц продукции, которое необходимо продать для достижения точки безубыточности:

| |  | (2.8) |

Для расчета выручки в точке безубыточности находится норма маржинальной прибыли - доля величины маржинального дохода в выручке от реализации или (для отдельного изделия) доля средней величины маржинального дохода в цене:

| |  , , | (2.9) |

где НМП – норма маржинального дохода.

Данный коэффициент показывает какая доля выручки от реализации идет на покрытие постоянных расходов и формирование прибыли.

Выручка, которую необходимо получить для достижения точки безубыточности будет равна:

| |  | (2.10) |

Из формулы следует вывод: чем выше доля переменных затрат в цене реализации продукта, тем выше точка безубыточности. Иначе, чем ниже доля маржинального дохода в выручке, тем больше продукции следует произвести предприятию, чтобы покрыть постоянные затраты и начать получать прибыль.

Кроме того процент нормы маржинальной прибыли может быть использован для расчета выручки, которую нужно получить для достижения заданной суммы прибыли от продаж:

| |  , , | (2.11) |

где ВРПЛ - выручки, которую нужно получить для достижения заданной суммы прибыли; ППЛ – планируемая сумма прибыли.

Полученная ранее сумма маржинальной прибыли, в свою очередь, используется для расчета объема продаж, которого необходимо достичь для достижения заданной прибыли:

| |  , , | (2.12) |

где QПЛ - объем продаж, которого необходимо достичь для достижения заданной прибыли.

При многономенклатурном выпуске анализ ассортимента по показателю маржинальной прибыли (так называемый маржинальный анализ) дает возможность определить наиболее выгодные с точки зрения потенциальной прибыльности виды продукции, а также выявить продукцию, которую предприятию не выгодно (или убыточно) производить. Т.е., маржинальный анализ позволяет ранжировать ассортиментный ряд в порядке возрастания "предельной (потенциальной) прибыльности" различных видов продукции и выработать соответствующие управленческие решения относительно изменения ассортимента выпуска.

Маржинальный подход позволяет планировать производственную программу на предприятии с учетом коэффициента загрузки мощностей. Зная удельную маржинальную прибыль можно вычислить то количество изделий, которое даст необходимый объем прибыли.

2.3 Маржинальный запас прочности

Маржинальный запас прочности - это величина, показывающая превышение фактической выручки от реализации продукции (работ, услуг) над пороговой, обеспечивающей безубыточность реализации:

| |  , , | (2.13) |

где МЗП – маржинальный запас прочности; ВРФ – фактическая выручка предприятия.

Маржинальный запас прочности в процентах:

| |  , , | (2.14) |

где МЗП% – маржинальный запас прочности в процентах.

Эта величина покажет, на сколько процентов может снизиться объем выпуска и реализации, чтобы избежать убытка.

Чем выше маржинальный запас прочности, тем лучше для предприятия. Значение маржинального запаса прочности показывает, если в силу рыночной ситуации выручка сократится менее чем на данную величину маржинального запаса прочности, то предприятие будет получать прибыль, но если более, то окажется в убытке.[17]

Высокий уровень запаса прочности помогает предприятию проводить маркетинговую политику, позволяющею ему снижать стоимость продукции для поддержания спроса на нее. При этом цена продукции при безубыточной реализации будет равна:

| |  , , | (2.15) |

где ЦТБ - цена продукции при безубыточной реализации.

3. ОПЕРАЦИОННЫЙ РЫЧАГ

3.1 Понятие операционного рычага

Проведение анализа соотношения “затраты – объем – прибыль” невозможно без такого важного показателя как операционный рычаг.

Оборотной стороной доходности всегда является риск. В процессе своей деятельности любая организация сталкивается с множеством различных видов риска, но в рамках данной работы нас будет интересовать только один из них — производственный риск. Более обстоятельный анализ риска в рамках CVP-анализа можно провести с помощью операционного рычага.

Операционный рычаг или производственный леверидж (leverage в дословном переводе - рычаг) - это механизм управления прибылью предприятия, основанный на оптимизации соотношения постоянных и переменных затрат. С его помощью можно прогнозировать изменение прибыли предприятия в зависимости от изменения объема продаж, а также определить точку безубыточной деятельности.

Необходимым условием применения механизма операционного рычага является использование маржинального метода, основанного на подразделении затрат предприятия на постоянные и переменные. Чем ниже удельный вес постоянных затрат в общей сумме затрат предприятия, тем в большей степени изменяется величина прибыли по отношению к темпам изменения выручки предприятия.

Как уже говорилось, на предприятии существуют два вида затрат: переменные и постоянные. Их структура в целом, а в частности уровень постоянных затрат, в общей выручке предприятия или в выручке от единицы продукции могут значительно влиять на тенденцию изменения прибыли или издержек. Это происходит из-за того, что каждая дополнительная единица продукции приносит некоторую дополнительную контрибуцию, которая идет на покрытие постоянных затрат, и в зависимости от соотношения постоянных и переменных затрат в структуре издержек компании, общий прирост контрибуции от дополнительной единицы товара может выразиться в значительном скачкообразном изменении прибыли. Как только достигается уровень безубыточности, появляется прибыль, которая начинает расти быстрее, чем объем продаж. Операционный рычаг является инструментом для определения и анализа данной зависимости. Другими словами он предназначен для установления влияния прибыли на изменение объема продаж.

Уровень операционного рычага рассчитывается как:

| |  , , | (3.1) |

где ОР – уровень операционного рычага.

Вместе с этим показателем при анализе финансово-хозяйственной деятельности предприятия используют величину эффекта операционного рычага (левериджа), обратную величине порога безопасности:

| |  | (3.2) |

либо

| |  , , | (3.3) |

где ЭОР – эффект операционного рычага.

Операционный рычаг показывает насколько процентов изменится прибыль при изменении выручки на 1%

Найденное с помощью формулы значение эффекта операционного левериджа в дальнейшем используется для прогнозирования изменения прибыли в зависимости от изменения выручки предприятия. Для этого используют следующую формулу:

| |  , , | (3.4) |

где ВР - изменение выручки в %; П - изменение прибыли в %.

Существует прямая зависимость между операционным рычагом и предпринимательским риском. То есть чем больше операционный рычаг (угол между выручкой и суммарными издержками), тем больше предпринимательский риск. Но, одновременно, чем выше риск, тем больше величина вознаграждения (см. рис. 3.1.).

Высокий уровень операционного рычага

Низкий уровень операционного рычага

1 — выручка от реализации; 2 — операционная прибыль;3 — операционные убытки;

4 — общие затраты; 5 — точка безубыточности; 6 — постоянные затраты.

Рис. 3.1. Низкий и высокий уровень операционного рычага

Эффект операционного рычага сводится к тому, что любое изменение выручки от реализации (за счет изменения объема) приводит к еще более сильному изменению прибыли. Действие данного эффекта связано с непропорциональным влиянием постоянных и переменных затрат на результат финансово-экономической деятельности предприятия при изменении объема производства.

Сила воздействия операционного рычага показывает степень предпринимательского риска, то есть риска потери прибыли, связанного с колебаниями объема реализации. Чем больше эффект операционного рычага (чем больше доля постоянных затрат), тем больше предпринимательский риск.

- Использование операционного рычага

Производственный рычаг является показателем, помогающим менеджерам выбрать оптимальную стратегию предприятия в управлении затратами и прибылью. Величина производственного рычаг может изменяться под влиянием:

- цены и объема продаж;

- переменных и постоянных затрат;

- комбинации любых перечисленных факторов.

В основе изменения эффекта производственного рычаг лежит изменение удельного веса постоянных затрат в общей сумме затрат предприятия. При этом необходимо иметь в виду, что чувствительность прибыли к изменению объема продаж может быть неоднозначной на предприятиях, имеющих различное соотношение постоянных и переменных затрат. Чем ниже удельный вес постоянных затрат в общей сумме затрат предприятия, тем в большей степени изменяется величина прибыли по отношению к темпам изменения выручки предприятия.

Следует отметить, что в конкретных ситуациях проявление механизма производственного левериджа имеет ряд особенностей, которые необходимо учитывать в процессе его использования. Эти особенности состоят в следующем:

- Положительное воздействие производственного рычаг начинает проявляться лишь после того, как предприятие преодолело точку безубыточной своей деятельности.

Для того, чтобы положительный эффект производственного рычаг начал проявляться, предприятие в начале должно получить достаточной размер маржинального дохода, чтобы покрыть свои постоянные затраты. Это связано с тем, что предприятие обязано возмещать свои постоянные затраты независимо от конкретного объема продаж, поэтому, чем выше сумма постоянных затрат, тем позже, при прочих равных условиях, оно достигнет точки безубыточности своей деятельности. В связи с этим, пока предприятие не обеспечило безубыточность своей деятельности, высокий уровень постоянных затрат будет являться дополнительным “грузом” на пути к достижению точки безубыточности.

- По мере дальнейшего увеличения объема продаж и удаления от точки безубыточности эффект производственного рычага начинает снижаться. Каждый последующий процент прироста объема продаж будет приводить к все большему темпу прироста суммы прибыли.

- Механизм производственного левериджа имеет и обратную направленность - при любом снижении объема продаж в еще большей степени будет уменьшаться размер прибыли предприятия.

- Между производственным левериджем и прибылью предприятия существует обратная зависимость. Чем выше прибыль предприятия, тем ниже эффект производственного левериджа и наоборот. Это позволяет сделать вывод о том, что производственный леверидж является инструментом, уравнивающим соотношение уровня доходности и уровня риска в процессе осуществления производственной деятельности.

- Эффект производственного левериджа проявляется только в коротком периоде. Это определяется тем, что постоянные затраты предприятия остаются неизменными лишь на протяжении короткого отрезка времени. Как только в процессе увеличения объема продаж происходит очередной скачок суммы постоянных затрат, предприятию необходимо преодолевать новую точку безубыточности или приспосабливать к ней свою производственную деятельность. Иными словами, после такого скачка эффект производственного левериджа проявляется в новых условиях хозяйствования по-новому.[15]

Понимание механизма проявления производственного левериджа позволяет целенаправленно управлять соотношением постоянных и переменных затрат в целях повышения эффективности производственно-хозяйственной деятельности при различных тенденциях конъюнктуры товарного рынка и стадии жизненного цикла предприятия.

При неблагоприятной конъюнктуре товарного рынка, определяющей возможное снижение объема продаж, а также на ранних стадиях жизненного цикла предприятия, когда им еще не преодолена точка безубыточности, необходимо принимать меры к снижению постоянных затрат предприятия. И наоборот, при благоприятной конъюнктуре товарного рынка и наличии определенного запаса прочности требования к осуществлению режима экономии постоянных затрат могут быть существенно ослаблены. В такие периоды предприятие может значительно расширять объем реальных инвестиций, проводя реконструкцию и модернизацию основных производственных фондов.

При управлении постоянными затратами следует иметь в виду, что высокий их уровень в значительной мере определяется отраслевыми особенностями деятельности, определяющими различный уровень фондоемкости производимой продукции, дифференциацию уровня механизации и автоматизации труда. Кроме того, следует отметить, что постоянные затраты в меньшей степени поддаются быстрому изменению, поэтому предприятия, имеющие высокое значение производственного левериджа, теряют гибкость в управлении своими затратами.

Однако, несмотря на эти объективные ограничители, на каждом предприятии имеется достаточно возможностей снижения, при необходимости, суммы и удельного веса постоянных затрат. К числу таких резервов можно отнести: существенное сокращение накладных расходов (расходов по управлению) при неблагоприятной конъюнктуре товарного рынка; продажу части неиспользуемого оборудования и нематериальных активов с целью снижения потока амортизационных отчислений; широкое использование краткосрочных форм лизинга машин и оборудования вместо их приобретения в собственность; сокращение объема ряда потребляемых коммунальных

услуг и другие.

При управлении переменными затратами основным ориентиром должно быть обеспечение постоянной их экономии, так как между суммой этих затрат и объемом производства и продаж существует прямая зависимость. Обеспечение этой экономии до преодоления предприятием точки безубыточности ведет к росту маржинального дохода, что позволяет быстрей преодолеть эту точку. После преодоления точки безубыточности сумма экономии переменных затрат будет обеспечивать прямой прирост прибыли предприятия. К числу основных резервов экономии переменных затрат можно отнести: снижение численности работников основного и вспомогательных производств за счет обеспечения роста производительности их труда; сокращение размеров запасов сырья, материалов и готовой продукции в периоды неблагоприятной конъюнктуры товарного рынка; обеспечение выгодных для предприятия условий поставки сырья и материалов и другие.

Использование механизма производственного левериджа, целенаправленное управление постоянными и переменными затратами, оперативное изменение их соотношения при меняющихся условиях хозяйствования позволит увеличить потенциал формирования прибыли предприятия.

Таким образом, современное управление затратами предполагает достаточно многообразные подходы к учету и анализу издержек, прибыли, предпринимательского риска. Приходится осваивать эти интересные инструменты, чтобы обеспечить выживание и развитие своего дела.

Понимание сути операционного рычага и умение управлять им представляют дополнительные возможности для использования данного инструмента в инвестиционной политике компании. Так, производственный риск во всех отраслях в определенной степени может регулироваться менеджерами, например при выборе проектов с большими или меньшими постоянными издержками. При выпуске продукции, имеющей высокую емкость рынка, при уверенности менеджеров в объемах продаж, значительно превышающих точку безубыточности, возможны использование технологий, требующих высоких постоянных затрат, реализация инвестиционных проектов по установке высокоавтоматизированных линий, других капиталоемких технологий. В сферах деятельности, когда компания уверена в возможности завоевания устойчивого сегмента рынка, как правило, целесообразно внедрение проектов, имеющих меньший удельный вес переменных затрат.

Общий вывод таков:

- предприятие с большей величиной операционного риска больше рискует в случае ухудшения рыночной конъюнктуры, и в то же время оно имеет преимущества в случае улучшения конъюнктуры;

- предприятие должно ориентироваться в рыночной ситуации и регулировать структуру издержек соответствующим образом.

Управление затратами в связи с использованием эффекта операционного рычага позволяет оперативно и комплексно подходить к использованию финансов предприятия. Для этого можно воспользоваться правилом «50/50»

Все виды продукции подразделяются на две группы в зависимости от доли переменных затрат. Если она больше 50 %, то поданным видам продукции выгоднее работать над снижением затрат. Если доля переменных затрат меньше 50 %, то предприятию лучше увеличить объемы реализации — это даст больше валовой маржи.

Освоив систему управления затратами, предприятие получает следующие преимущества:

- возможность увеличить конкурентоспособность производимой продукции (услуг) за счет снижения издержек и увеличения рентабельности;

- разработать гибкую ценовую политику, на ее основе увеличить оборот и вытеснить конкурентов;

- сэкономить материальные и финансовые ресурсы предприятия, получить дополнительные оборотные средства;

- оценить эффективность деятельности подразделений предприятия, мотивацию персонала.

Практическая часть

Ситуация 1. Производственное предприятие выпускает и продает безалкогольный напиток “Байкал”, средние переменные затраты на производство и сбыт которого составляют 10 руб. за 1 бут. объемом 2л. Напиток продается по цене 15 руб. за 1 бут. Постоянные затраты предприятия в месяц составляют 15 тыс. руб. Рассчитаем, какую прибыль может получить предприятие в месяц, если оно продает напитков в объеме 4000 бут, 5000 бут, 6000 бут.

Поскольку постоянные затраты предприятия не зависят от объема выпуска, найдем величину маржинального дохода и прибыль (как разность между величиной маржинального дохода и суммой постоянных затрат) для всех трех вариантов (таблица 1).

Таблица 1. Прибыль предприятия при различных объемах выпуска, руб.

| Показатели | Объем выпуска, бут | ||

| 4000 | 5000 | 6000 | |

| Выручка от реализации | 60000 | 75000 | 90000 |

| Переменные затраты | 40000 | 50000 | 60000 |

| Маржинальный доход(п.1 - п.2) | 20000 | 25000 | 30000 |

| Постоянные затраты | 15000 | 15000 | 15000 |

| Прибыль (п.3 - п.4) | 5000 | 10000 | 15000 |

| Средняя величина маржинального дохода | 5 | 5 | 5 |

Так как средняя величина маржинального дохода одинакова для всех трех вариантов, расчет прибыли можно упростить. Определим прибыль предприятия при любом объеме выпуска. Для этого:

Умножив среднюю величину маржинального дохода на объем выпуска получим общую величину маржинального дохода;

От общей величины маржинального дохода отнимем постоянные затраты.

Например, какую прибыль получит предприятие, если произведет и продаст 4800 бут. “Байкал”?

Величина маржинального дохода для данного объема составит:

5 руб. х 4800 бут. = 24000 руб.

Прибыль: 24000 руб. – 15000 руб. = 9000 руб.

Ситуация 2. Производственное предприятие производит и реализует одновременно два вида безалкогольных напитков. Данные об объемах продаж и затратах приведены в таблице 2.

Таблица 2. Показатели предприятия при различных объемах выпуска, руб.

| Показатели | Безалкогольные напитки | |

| Байкал | Тархун | |

| Объем продаж в месяц, бут. | 5000 | 4000 |

| Цена реализации, руб. | 15 | 12 |

| Переменные затраты на единицу изделия, руб. | 10 | 8 |

| Постоянные затраты за месяц, руб. | 15000 |

Требуется определить:

Размер прибыли, получаемой предприятием за месяц;

Среднюю величину маржинального дохода для каждого изделия;

Норму маржинального дохода для каждого изделия;

Размер прибыли, которую получит предприятие, если расширит продажу напитка “Байкал” до 6000 бут, а напитка “Тархун” – до 5000 бут.

Для ответа на поставленные вопросы все необходимые данные сведем в таблицу 3.

Таблица 3. Расчет средней величины, нормы маржинального дохода и размера прибыли предприятия

| Показатели | Безалкогольные напитки | Всего | |

| Байкал | Тархун | | |

| Объем выпуска, бут. | 5000 | 4000 | 9000 |

| Переменные затраты, руб. | 50000 | 32000 | 82000 |

| Выручка от реализации, руб. | 75000 | 48000 | 123000 |

| Маржинальный доход(п.2 - п.3) | 25000 | 16000 | 41000 |

| Постоянные затраты | | | 15000 |

| Прибыль (п.4 - п.5) | | | 26000 |

| Средняя величина маржинального дохода (п.4 : п.1) | 5 | 4 | |

| Норма маржинального дохода (п.4 : п.2) | 0,33 | 0, 33 | |

Как видно из таблицы, за месяц предприятие заработает 26000 руб. прибыли. Средняя величина маржинального дохода для напитка “Байкал” составляет 5 руб., а для напитка “Тархун” – 4 руб. Норма маржинального дохода для обоих напитков составляет 0,33.

При расширении объема продаж предприятие получит следующую прибыль:

Величина маржинального дохода от продажи напитка “Байкал”:

5 руб. х 6000 бут = 30000 руб.

Величина маржинального дохода от продажи напитка “Тархун”:

4 руб. х 5000 бут = 20000 руб.

Величина маржинального дохода от продажи безалкогольных напитков:

30000 руб. + 20000 руб. = 50000 руб.

Постоянные затраты предприятия: 15000 руб.

Прибыль предприятия: 50000 руб. – 15000 руб. = 35000 руб.

Ситуация 3. Предприятие производит и реализует безалкогольный напиток “Байкал”, переменные затраты на единицу которого составляют 10 руб. за 1 бутылку. Напиток продается по цене 15 руб. за 1 бутылку, постоянные затраты составляют 15000руб. Какое количество напитка предприятие должно продать, чтобы обеспечить получение 20 тыс. руб. прибыли?

Определим величину маржинального дохода. Ее можно определить как разницу между валовой выручкой и переменными затратами, а также как сумму постоянных затрат и прибыли:

15000 руб. + 20000 руб. = 35000 руб.

Определим среднюю величину маржинального дохода как разницу между ценой напитка и средними переменными затратами:

15 руб. – 10 руб. = 5 руб.

Определим количество реализуемого напитка для планируемой величины прибыли как отношение общей величины маржинального дохода к средней величине маржинального дохода.

35000 руб. : 5 руб. = 7000 бут

Ситуация 4. Производственное предприятие планирует продать 10000 бутылок напитка “Байкал”. Средние переменные затраты на производство и сбыт составляют 10 руб., постоянные затраты – 20000 руб. Предприятие планирует получить прибыль в размере 15000 руб. По какой цене следует продать напиток?

1.Определим величину маржинального дохода, прибавив к постоянным затратам планируемый объем прибыли:

20000 руб. + 15000 руб. = 35000 руб.

2.Определим среднюю величину маржинального дохода, разделив общую величину маржинального дохода на количество реализуемых изделий:

35000 руб. : 10000 бут. = 3 руб. 50 коп.

3.Определим цену напитка, прибавив к средней величине маржинального дохода средние переменные затраты:

3 руб. 50 коп. + 10 руб. = 13 руб. 50 коп.

Приведенные данные показывают, что CVP-анализ позволяет отыскать наиболее выгодное соотношение между переменными и постоянными затратами, ценой и объемом производства продукции. Ситуации, которые мы рассмотрели, свидетельствуют, что главная роль в выборе стратегии поведения предприятия принадлежит величине маржинального дохода. Очевидно, что добиваться увеличения прибыли можно, увеличив величину маржинального дохода. Достичь этого можно разными способами: снизить цену продажи и соответственно увеличить объем реализации; увеличить объем реализации и снизить уровень постоянных затрат, пропорционально изменять переменные, постоянные затраты и объем выпуска продукции. Кроме того, на выбор модели поведения предприятия также оказывает существенное влияние величина маржинального дохода в расчете на единицу продукции. Одним словом, в использовании величины маржинального дохода заложен ключ к решению проблем, связанных с затратами и доходами предприятий.

Ситуация 5. Производственное предприятие выпускает безалкогольный напиток "Байкал" и имеет следующие показатели.

Таблица 4. Показатели производственного предприятия по выпуску безалкогольного напитка “Байкал”

| Показатели | Объем производства, 5000 бут | |

| Всего | На единицу | |

| Выручка от реализации, руб. | 75000 | 15 |

| Переменные затраты, руб. | 50000 | 10 |

| Маржинальный доход, руб. | 25000 | 5 |

| Постоянные затраты, руб. | 15000 | х |

| Прибыль, руб. | 10000 | х |

В точке безубыточности прибыль равна нулю, поэтому эта точка может быть найдена при условии равенства выручки и суммы переменных и постоянных затрат.

15х = 10х + 15000 + 0;

5х = 15000;

х = 3000,

где х – точка безубыточности;

15 – цена единицы продукции;

10 – переменные затраты на единицу продукции;

15000 – общая сумма постоянных затрат.

Как видно из расчета, безубыточность реализации достигается при объеме 3000 бутылок напитка “Байкал”.

Точку безубыточности можно рассчитать также в денежных единицах. Для этого достаточно умножить количество единиц продукции в точке безубыточности на цену единицы продукции:

15х = 15 х 3000 = 45000 руб.

Метод уравнений, кроме того, можно использовать при анализе влияния структурных изменений в ассортименте продукции. В этом случае реализация рассматривается как набор относительных долей продукции в общей сумме выручки от реализации. Если структура меняется, то объем выручки может достигать заданной величины, а прибыль может быть меньше. В этих условиях влияние на прибыль будет зависеть от того, как произошло изменение ассортимента – в сторону низкорентабельной или высокорентабельной продукции.

Ситуация 6. Производственное предприятие выпускает два вида безалкогольных напитков и имеет следующие показатели:

Таблица 5. Показатели производственного предприятия по выпуску безалкогольных напитков

| Показатели | Безалкогольные напитки | Всего | |

| Байкал | Тархун | | |

| Объем выпуска, бут | 5000 | 4000 | 9000 |

| Цена за 1 бут, руб | 15 | 12 | х |

| Выручка от реализации, руб | 75000 | 48000 | 123000 |

| Переменные затраты, руб а). на весь объем | 50000 | 32000 | 82000 |

| б). на единицу продукции | 10 | 8 | - |

| Маржинальный доход, руб | 25000 | 16000 | 41000 |

| Постоянные затраты, руб | х | х | 15000 |

| Прибыль, руб | х | х | 26000 |

На реализацию 1 бутылки напитка “Байкал” приходится 0,8 бутылок напитка “Тархун”. Поэтому для определения точки безубыточности (порога рентабельности) мы условно приравниваем “х2” бутылок напитка “Байкал” к 0,8 “х” бутылке напитка “Байкал”. Подставляя эти значения в уравнение получим:

(15 х 0,8х) + 12х – (10 х 0,8х) – 8х – 15000 = 0

12х + 12х – 8х – 8х – 15000 = 0

8х = 15000 бут.

х = 15000 : 8 = 1875 бутылок напитка “Байкал”

1875 х 0,8 = 1500 бутылок напитка “Тархун”

Всего: 1875 бут + 1500 = 3375 бутылок

Как видно из приведенных данных, точка безубыточности (порог рентабельности) объема реализации будет 3375 бутылок, из них напитка “Байкал” - 1875 бут. и напитка “Тархун” - 1500 бут.

А теперь предположим, что в структуре реализованной продукции произошли изменения.

Таблица 6. Показатели производственного предприятия по выпуску безалкогольных напитков с учетом изменений структуры реализуемой продукции

| Показатели | Безалкогольные напитки | Всего | |

| Байкал | Тархун | | |

| Объем реализации, бут. | 3000 | 6000 | 9000 |

| Цена за 1 бут, руб. | 15 | 12 | х |

| Выручка от реализации, руб. | 45000 | 72000 | 117000 |

| Переменные затраты, руб. а). на весь объем | 30000 | 48000 | 78000 |

| б). на единицу продукции | 10 | 8 | - |

| Маржинальный доход, руб. | 15000 | 24000 | 39000 |

| Постоянные затраты, руб. | х | х | 15000 |

| Прибыль, руб. | х | х | 24000 |