Навчальної дисципліни "Моделі І методи прийняття рішень в аналізі та аудиті" підготовки спеціаліста галузі знань 0501 "Економіка І підприємництво" за напрямом 7

| Вид материала | Документы |

- "Маркетингова політика розподілу" підготовки спеціаліста у галузі знань 0305 "Економіка, 665.02kb.

- Робочої програми нормативної навчальної дисципліни "Політологія" підготовки бакалавра, 348.56kb.

- Бочої програми нормативної навчальної дисципліни "Товарознавство" підготовки бакалавра, 460.19kb.

- Каційної характеристики, робочої програми навчальної дисципліни "Страхування" підготовки, 591.79kb.

- Ційної характеристики, робочої програми навчальної дисципліни "Облік у банках" підготовки, 725.38kb.

- Истики, робочої програми навчальної дисципліни "Історія української культури" підготовки, 878.73kb.

- "Внутрішній економічний механізм підприємства" підготовки бакалавра галузі знань 0305, 807.13kb.

- Робочої програми навчальної дисципліни "Комп’ютерні мережі І телекомунікації" підготовки, 709.49kb.

- Характеристики, робочої програми навчальної дисципліни "Культурологія" підготовки бакалавра, 187.53kb.

- Обочої програми навчальної дисципліни "Облік зовнішньоекономічної діяльності" підготовки, 469.33kb.

Література для виконання контрольної роботи з залікового модуля ІІ: 1-15, 19.

4. МЕТОДИЧНІ ВКАЗІВКИ ДО РОЗВ'ЯЗАННЯ ЗАДАЧ

Заліковий модуль І

Моделі і методи прийняття рішень в аналізі та аудиті в умовах визначеності

Приклад розв’язання задачі 1

Теоретичне введення.

Залежно від ступеня повноти і достовірності інформації, яку має в своєму розпорядженні управлінець, існують різні умови прийняття рішень.

В тому випадку, якщо ця інформація є абсолютно повною і достовірною, то такі умови називаються умовами визначеності, а управлінські рішення, прийняті в цих умовах, називаються детермінованими.

Інколи для прийняття оптимального рішення потрібний не конкретний наперед заданий результат, а мінімально або максимально можливий. Подібні задачі зазвичай виникають тоді, коли в якій-небудь економічній системі ресурсів, що є в наявності, не вистачає для ефективного виконання кожної з намічених робіт. Для вирішення таких задач, які називаються розподільними задачами, використовуються методи математичного програмування.

Математичне програмування – це розділ математики, що займається розробкою методів пошуку екстремальних значень функції, на аргументи якої накладені обмеження.

Тут слово «програмування» запозичене із зарубіжної літератури, де воно використовується в сенсі «планування».

Найбільш простими і краще всього вивченими серед задач математичного програмування є задачі лінійного програмування.

Якщо математична модель досліджуваного процесу і обмеження на значення її параметрів лінійні, то задача досягнення мети є задачею лінійного програмування.

До задач лінійного програмування можуть бути зведені і нелінійні моделі економічних задач з метою їх спрощення, шляхом застосування різних прийомів лінеаризації. Проте це можливо тільки в тому випадку, якщо така лінеаризація не порушує адекватності моделі реальним ситуаціям.

В разі використання табличного процесора Excel задачі лінійного програмування розв’язуються за допомогою функції « Пошук рішення».

Розглянемо одну з типових економічних задач лінійного програмування – транспортну задачу – і ознайомимося з існуючими підходами до її розв’язання із застосуванням вказаної функції Excel.

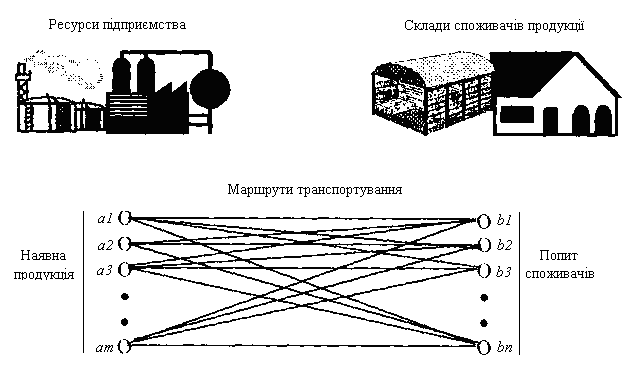

Транспорта задача – це розподільна задач, в якій роботи і ресурси вимірюються в одних і тих же одиницях. У таких задачах ресурси можуть бути розподілені між роботами, і окремі роботи можуть бути виконані за допомогою різних комбінацій ресурсів. Прикладом транспортної задачі є розподіл продукції підприємств-виробників між складами підприємств-споживачів.

Стандартна транспортна задача визначається як задача розробки найбільш економічного плану перевезення продукції одного виду з декількох пунктів відправлення в пункти призначення. При цьому величина транспортних витрат прямо пропорційна об'єму продукції, що перевозиться, і задається за допомогою тарифів на перевезення одиниці продукції.

У звичайній інтерпретації цієї моделі прийнято вважати, що є m різних постачальників (підприємств або пунктів відправлення), що мають у своєму розпорядженні деякі вироби, які вони можуть відправити n споживачам (у n пунктів призначення). Зокрема, передбачається, що підприємство i може відвантажити не більш за ai виробів (наявна продукція підприємства), а споживачеві j потрібно не менше bj виробів (попит споживача). Кожне переміщення продукції пов'язане з певними витратами.

Підприємства і склади (пункти збуту) можна представити у вигляді графа, де вузли відповідають підприємствам і складам, а лінії, що зв'язують їх, – маршрутам транспортування (рис. 4.1).

Рисунок 4.1 – Графічне відображення транспортної задачі

Побудуємо математичну модель транспортної задачі.

Позначимо через xij – об'єм перевезень з i-го підприємства до j-го споживача. Функція мети – це сумарні транспортні витрати, тобто

(4.1)

(4.1)де cij – вартість перевезення одиниці продукції з i-го підприємства до j-го споживача.

Невідомими задачі є об'єми перевезень xij. Щоб задача мала допустиме рішення, потрібно, щоб загальні ресурси підприємств-постачальників були не меншими від загального попиту споживачів. В тому випадку, якщо загальні ресурси дорівнюють загальному попиту, транспортна задача є збалансованою, тобто, має місце рівність:

Таким чином, отримуємо наступну модель транспортної задачі:

потрібно мінімізувати:

(4.2)

(4.2)при обмеженнях:

(4.3)

(4.3)

Перше з обмежень (4.3) означає, що загальні об'єми постачань продукції кожному із споживачів дорівнюють попиту цих споживачів. Друге обмеження означає, що сумарні об'єми відправленої продукції від кожного підприємства-виробника дорівнюють об'ємам ресурсів цих підприємств. Природно також, що об'єми перевезень продукції не можуть бути від’ємними величинами.

Розглянемо приклад транспортної задачі, для розв’язання якої також може бути використано засіб Excel « Пошук рішення».

Припустимо, що фірма має 4 фабрики і 5 центрів розподілу її товарів. Фабрики фірми розташовуються в містах Дніпропетровськ, Донецьк, Харків і Київ з виробничими можливостями відповідно 200, 150, 225 і 175 одиниць продукції щоденно. Центри розподілу товарів фірми розташовуються у Львові, Києві, Луганську, Сімферополі і Одесі з потребами відповідно в 100, 200, 50, 250 і 150 одиниць продукції щоденно. Зберігання на фабриці одиниці продукції, не поставленої в центр розподілу, обходиться в 0,75 грн. в день, а штраф за прострочене постачання одиниці продукції, яка замовлена споживачем в центрі розподілу, але там не знаходиться, рівний 2,5 грн. в день. Вартості перевезення одиниці продукції з фабрик в пункти розподілу приведені в табл. 4.1.

Необхідно так спланувати перевезення, щоб мінімізувати сумарні транспортні витрати.

Відповідно до умов завдання, загальні виробничі можливості фабрик фірми дорівнюють загальним потребам центрів розподілу продукції, що виробляється (750 одиниць продукції). Це означає, що дана транспортна задача є збалансованою.

Згідно (4.3) невідомі в даному завданні повинні задовольняти наступним обмеженням:

- об'єми перевезень не можуть бути від’ємними;

- оскільки модель збалансована, то вся продукція має бути вивезена з фабрик, а потреби всіх центрів розподілу мають бути повністю задоволені.

Таблиця 4.1 – Матриця транспортних витрат

| Центри розміщення фабрик | Вартості перевезень одиниці продукції, грн. в центри розподілення продукції | |||||

| 1 | 2 | 3 | 4 | 5 | ||

| Львів | Київ | Луганськ | Сімферополь | Одеса | ||

| 1 | Дніпропетровськ | 1,5 | 2 | 1,75 | 2,25 | 2,25 |

| 2 | Донецьк | 2,5 | 2 | 1,75 | 1 | 1,5 |

| 3 | Харків | 2 | 1,5 | 1,5 | 1,75 | 1,75 |

| 4 | Київ | 2 | 0,5 | 1,75 | 1,75 | 1,75 |

Завдяки збалансованості моделі, в ній не треба враховувати витрати, пов'язані як із складуванням, так і з недопостачанням продукції. Інакше в модель потрібно було б ввести:

- в разі перевиробництва – фіктивний пункт розподілу, вартість перевезень одиниці продукції в який вважається рівній вартості складування, а об'єми перевезень – об'ємам складування надлишків продукції на фабриках;

- в разі дефіциту – фіктивну фабрику, вартість перевезень одиниці продукції з якою вважається рівній вартості штрафів за недопостачу продукції, а об'єми перевезень – об'ємам недопостачання продукції в пункти розподілу.

Методичні рекомендації.

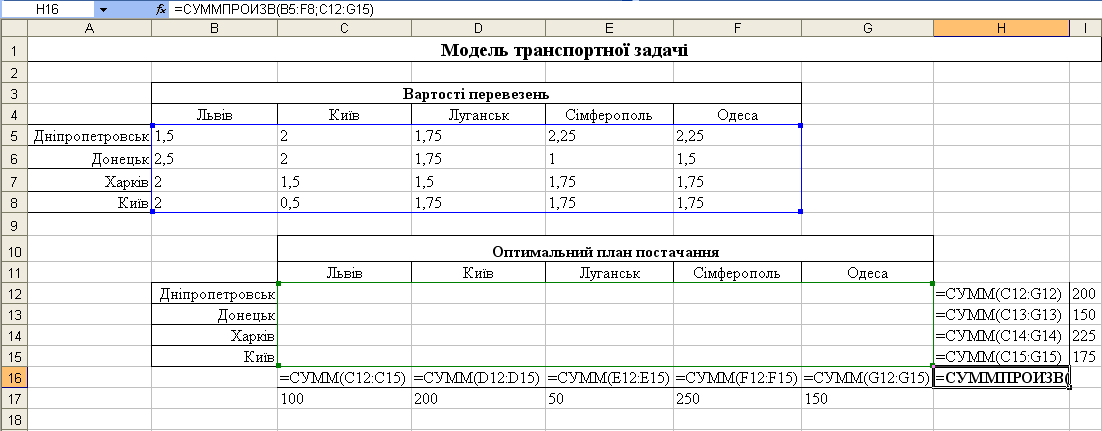

Для вирішення цього завдання за допомогою засобу пошуку рішень введемо початкові дані завдання. У комірки B5:F8 введені вартості перевезень. Праворуч від діапазону C12:G15 для невідомих (об'єми перевезень) в комірки H12:H15 введемо формули, які обчислюють об'єми продукції, що вивозиться з кожної фабрики, а внизу від цього діапазону, в комірки C16:G16 – формули, які визначають об'єми продукції, що ввозиться в кожен центр розподілу. Таким чином, ці формули задають ліві частини обмежень (4.3).

У комірки I12:I15 введені задані обсяги виробництва продукції на фабриках, а в комірки C17:G17 – задані потреби в цій продукції в пунктах розподілу. В результаті ці значення задають праві частини обмежень (4.3).

У комірку H16 введена цільова функція z:

=СУММПРОИЗВ (B5:F8; C12:G15).

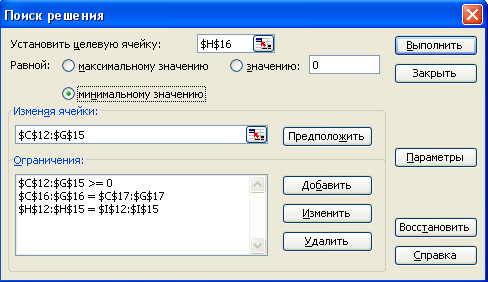

Тепер виберемо команду «Сервіс»\«Пошук рішення» і заповнимо діалогове вікно «Пошук рішення», як показано на рис. 4.2.

Результати побудови моделі транспортної задачі і введення її початкових даних показані на рис. 4.3.

Рисунок 4.2 – Діалогове вікно «Пошук рішення» для транспортної задачі

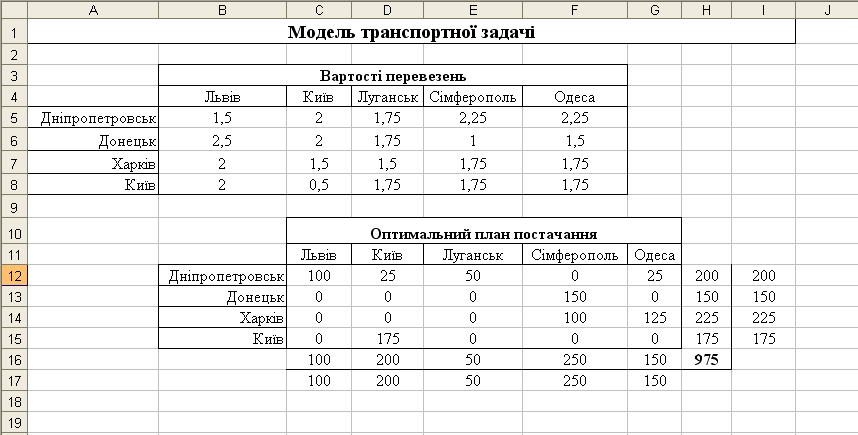

Далі виберемо команду «Параметри» і у діалоговому вікні «Параметри пошуку рішення», що відкрилося, встановимо ознаку «Лінійна модель». Решту параметрів цього вікна можна залишити без змін. Після натиснення кнопки «Виконати» засіб пошуку рішень знаходить оптимальний план постачань продукції і відповідні йому транспортні витрати у розмірі 975 грн., як показано на рис. 4.4.

Отримане рішення транспортної задачі означає, що, наприклад, продукція, вироблена на фабриці в Дніпропетровську, з метою мінімізації транспортних витрат повинна розподілятися таким чином: 100 одиниць до Львова, 25 – до Києва, 50 – до Луганська і 25 – до Одеси. До Сімферополя ж необхідний об'єм продукції в кількості 250 одиниць буде поставлений з інших міст, а саме: 150 одиниць з Донецька і 100 – з Харкова.

Рисунок 4.3 – Вихідні дані та модель транспортної задачі

Рисунок 4.4 – Оптимальний розв’язок транспортної задачі

Приклад розв’язання задачі 2

Теоретичне введення.

Побудова плану погашення кредиту є основною складовою при розробці плану фінансової діяльності підприємства. На практиці кредит погашають, як правило, за рівні проміжки часу постійними платежами при постійній процентній ставці.

Кредитне планування на перший рік діяльності підприємства характеризується капітальними вкладеннями наступного року, розміром банківського кредиту, банківською процентною ставкою та періодом погашення кредиту.

Задача планування виплат за кредитом складається з розрахунку складових елементів платежів та їх розподіл у часі.

Розглянемо наступний приклад кредитного планування на підприємстві. Припустимо, що підприємство планує взяти кредит на придбання нового устаткування в розмірі 500 тис. грн. під 14% річних з терміном погашення 10 років при нарахуванні процентів кожні півроку. Необхідно розробити кредитний план та побудувати графік погашення кредиту.

Методичні вказівки.

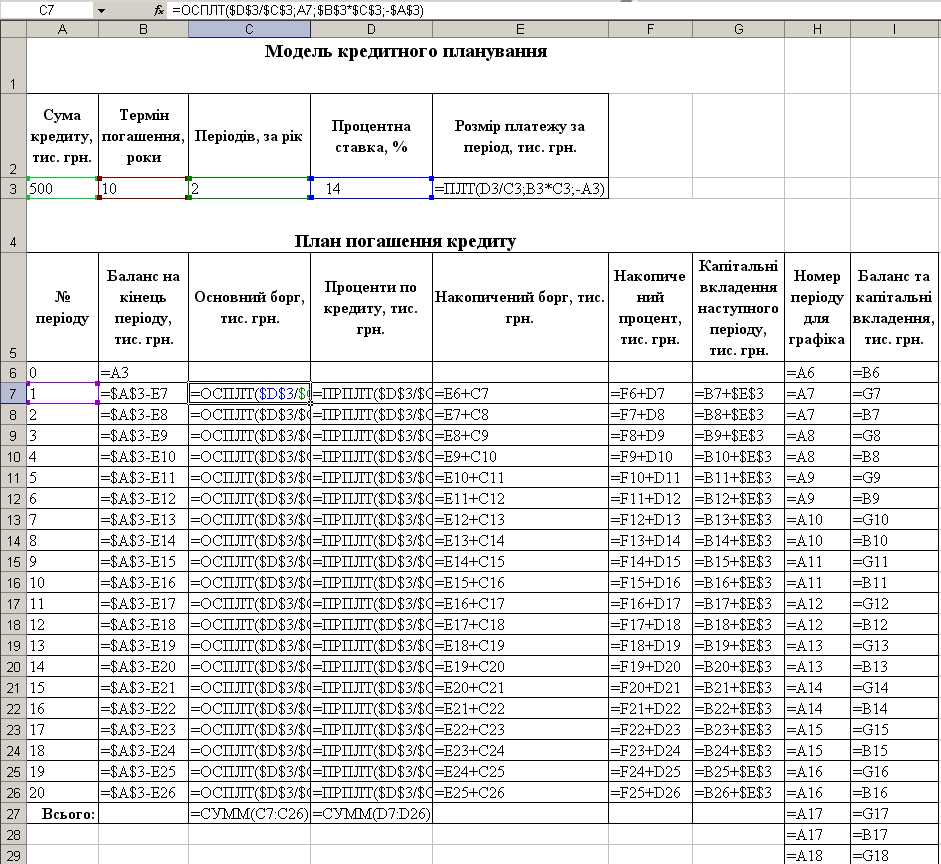

На першому етапі складання кредитного плану підприємства побудуємо модель кредитного планування, яка містить вихідні дані задачі, а також дані, необхідні для визначення розміру виплат за кредитом кожні півроку, як показано на рис. 4.5.

У цій моделі в комірці F3 виконується розрахунок розміру платежу за кредитом за допомогою фінансової функції ПЛТ. Ця функція повертає суму періодичного платежу на основі сталості сум платежів і сталості процентної ставки. Синтаксис функції наступний:

ПЛТ(ставка;Кпер;пс),

де ставка – це процентна ставка за кредитом; Кпер – кількість періодів платежів за кредитом; пс – сума кредиту.

У комірки А6:А26 ведемо перелік періодів платежів, кількість яких визначається як добуток терміну погашення кредиту на кількість періодів погашення на протязі одного року. Отже, для нашого прикладу отримуємо 10*2=20 періодів, тобто в моделі буде 20 рядків.

У комірці С7 виконуємо обчислення основного боргу за допомогою функції ОСПЛТ. Функція ОСПЛТ нараховує основні платежі за заданий період при постійних періодичних виплатах та постійній процентній ставці. Синтаксис функції наступний:

ОСПЛТ(ставка;період;Кпер;пс),

де період – номер періоду конкретної виплати (число від 1 до Кпер), а решта параметрів аналогічні функції ПЛТ.

Після введення цієї формули її необхідно скопіювати в решту комірок С8:С26.

У комірці D7 виконаємо обчислення процентів по кредиту за конкретний період, а саме – за перший, за допомогою функції ПРПЛТ. Фінансова функція ПРПЛТ нараховує проценти за заданий період при постійних періодичних виплатах та постійній процентній ставці і має синтаксис, аналогічний функції ОСПЛТ. Після введення цієї формули її необхідно скопіювати в комірки D8:D26.

Рисунок 4.5 – Модель кредитного плану підприємства

Нарешті, після введення відповідних формул у комірки В7, Е7, F7 та G7, також виконується їх копіювання у діапазони комірок В8:В26, Е8:Е26, F8:F26 та G8:G26 відповідно.

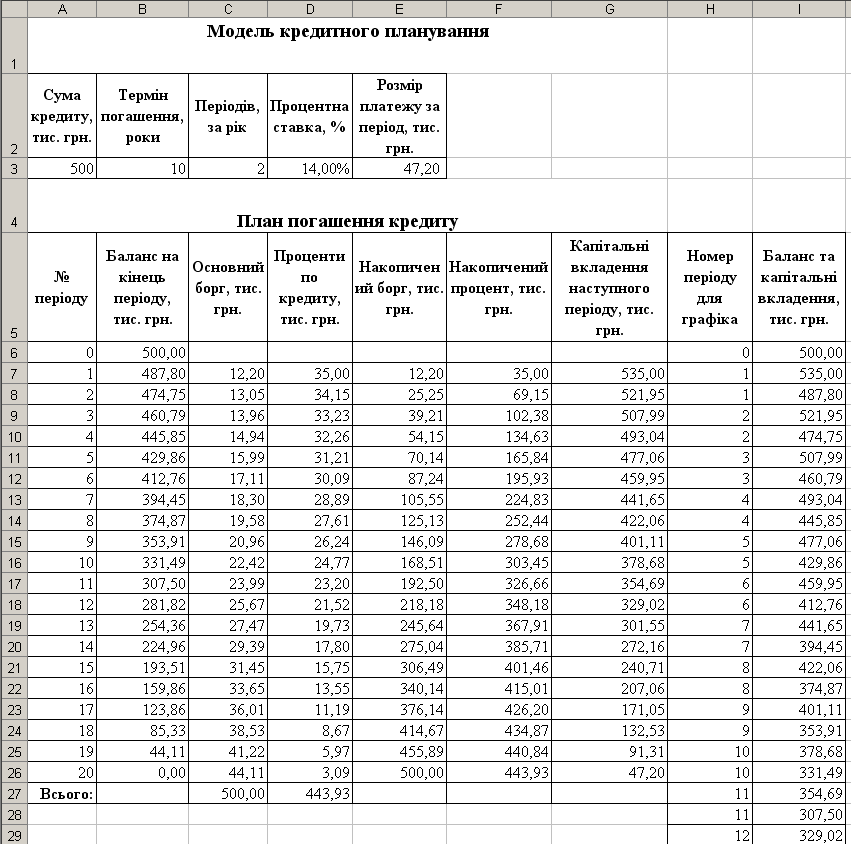

Результати моделювання показані на рис. 4.6.

Рисунок 4.6 – Результати побудови кредитного плану підприємства

Зверніть увагу на те, що підсумок у стовпці «Основний борг» повинен дорівнювати розміру інвестиції, а сума даних у стовпці «Проценти по кредиту» повинна дорівнювати значенню накопиченого проценту за останній, 20-й період виплат.

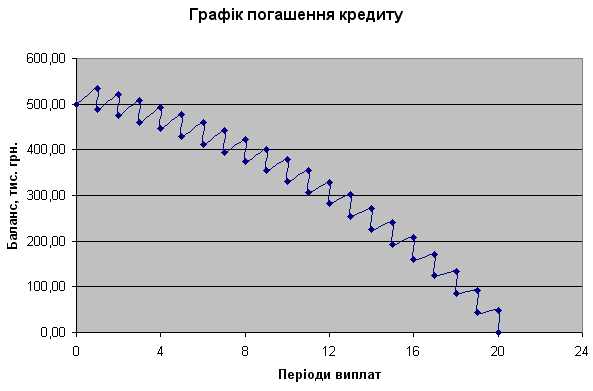

З метою наочного відображення процесу погашення кредиту будується графік погашення. Для його побудови в стовпець Н моделі введемо посилання на номера періодів з 0-го по 20-й, а в стовпець І – відповідні цим періодам значення балансу на кінець періоду та значення капітальних вкладень наступного періоду, що чергуються один з одним (див. рис. 4.5). На основі цих даних побудуємо графік погашення кредиту у вигляді точкової діаграми, як показано на рис. 4.7.

Як бачимо, згідно побудованого кредитного плану кредит дійсно буде погашений підприємством через 10 років на протязі 20-ти періодів виплат.

Рисунок 4.7 – Графік погашення кредиту

Заліковий модуль ІІ

Моделі і методи прийняття рішень та прогнозування в аналізі та аудиті в умовах невизначеності й ризику

Приклад розв’язання задачі 1

Теоретичне введення.

У реальній ситуації той або інший об'єкт економіки, як правило, знаходиться під впливом зовнішніх чинників. При цьому точні значення цих чинників (тобто конкретний стан зовнішнього середовища) заздалегідь невідомі. В цьому випадку особа, яка приймає рішення, повинна виявити можливі стани зовнішнього середовища і оцінити ефективність кожного зі своїх можливих рішень в різних умовах. Після чого необхідно вибрати найбільш прийнятне рішення.

В тому випадку, якщо інформація про стан зовнішнього середовища, яку має в своєму розпорядженні управлінець, не є абсолютно повною і достовірною, то такі умови називаються умовами невизначеності або ризику, а управлінські рішення, прийняті в цих умовах, називаються імовірнісними.

Якщо при цьому відомі вірогідності станів зовнішнього середовища, то такі умови називають умовами ризику, а якщо невідомі – те умовами невизначеності.

Етапи прийняття рішень в умовах ризику або невизначеності наступні: