И. И. Ползунова Факультет руководящих работников и специалистов «Допустить к защите» Декан фрриС, к т. н., профессор /Ю. А. Цехмейструк/ 2001 г. Диплом

| Вид материала | Диплом |

- И. И. Ползунова Факультет руководящих работников и специалистов «Допустить к защите», 785.97kb.

- На включение программы повышения квалификации педагогических и руководящих работников, 169.75kb.

- Составители: С. В. Белохвостова, 252.99kb.

- Методическое пособие к сниП 12-03-2001 "Безопасность труда в строительстве. Часть Общие, 6780.45kb.

- Российского Государственного Университета нефти и газа им. И. М. Губкина ведет подготовку, 47.59kb.

- Инновационный менеджмент. Учебник для бакалавров, 151.85kb.

- Приказом Госстроя России от "18" апреля 2001г. №85 программа, 291.09kb.

- На включение программы повышения квалификации педагогических и руководящих работников, 157kb.

- Наименование органа выдавшего паспорт, 37.62kb.

- Архангельский Государственный Технический Университет Институт экономики, финансов, 947.48kb.

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

Алтайский государственный Технический Университет

имени И.И. Ползунова

Факультет руководящих работников и специалистов

«Допустить к защите»

Декан ФРРиС, к.т.н., профессор

___________ /Ю.А. Цехмейструк/

«________» ____________ 2001 г.

ДИПЛОМНАЯ РАБОТА

по направлению «Оценочная деятельность»

на тему

Оценка ликвидационной стоимости торгово-офисного здания

(на примере торгово-офисного здания в городе Бийск)

Слушатель гр. О-501-01 Мисовец Василий Григорьевич

(фамилия, имя, отчество)

Научный руководитель Юсан Ирина Павловна

(должность, ФИО)

__________________ /подпись/

Содержание

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ 2

Алтайский государственный Технический Университет 2

имени И.И. Ползунова 2

Факультет руководящих работников и специалистов 2

Введение 4

Глава 1 Теоретические основы расчета стоимости 5

1.1 Законодательство и стандарты 5

1.2 Стоимость 9

1.2.1 Типы стоимостей 9

1.2.2 Залоговая и ликвидационная стоимости 10

1.3 Подходы к оценке стоимости 17

1.4 Требования к отчету об оценке 24

Глава 2 Оценка стоимости объекта исследования 28

2.1 Оценка объекта в рамках Затратного подхода 28

2.2 Оценка объекта в рамках Доходного подхода 36

2.3 Оценка объекта в рамках Рыночного подхода 41

2.4 Согласование результатов 45

2.5 Расчет ликвидационной стоимости 46

Заключение 49

Литература 50

Введение

Актуальность темы

Данная работа была выполнена в соответствии с договором об оценке с Заказчиком – собственником объекта исследования. Отчет об оценке был необходим собственнику для получения кредита под залог оцениваемой недвижимости.

Завершение работы качественно и в срок было важно для предприятия, на котором проходила преддипломная практика.

Кроме того, работа носит методологический характер, поскольку подробно проработанный теоретический раздел послужит в дальнейшем в качестве основы для аналогичных работ по оценке.

Цель работы

Расчет, в рамках методов трех различных подходов, величины ликвидационной стоимости объекта исследования.

Задачи работы

В рамках работы предстоит провести описание и подробный анализ всей совокупности данных об объекте исследования, расчет количественных и учет качественных характеристик объекта и рынка; сформулировать обоснованное мнение о предмете исследования.

Объект исследования

Двухэтажное, торгово-офисное здание, расположенное в городе Бийск, Алтайского края. В соответствии с договоренностью с собственником, все сведения об объекте приведены в обезличенном виде.

Предмет исследования

Определение ликвидационной стоимости объекта исследования.

Методологическая основа работы

Методологической основой работы являются, с одной стороны, существующие законы, подзаконные акты и стандарты оценки и, с другой стороны, подходы, методы и приемы, применяемые оценщиками.

Соответствующие вопросы каждой из сторон рассмотрены в Главе 1.

Общая характеристика работы

В работе проведено теоретическое исследование имеющихся в рамках различных подходов к оценке основных методов и приемов исследования объектов с целью установления их стоимости.

В практической части в рамках трех подходов оценены величины ориентиров рыночной стоимости торгово-офисного здания, сделан обоснованный вывод о величине рыночной стоимости и, на ее основе, величине ликвидационной стоимости объекта исследования.

Глава 1 Теоретические основы расчета стоимости

В данной главе обсуждаются нормативные основы оценочной деятельности, дается понятие стоимости имущества, приводится список видов стоимости, характеризуются особенности и области применения основных подходов к оценке, а также основные требования, предъявляемые к отчету об оценке стоимости.

1.1 Законодательство и стандарты

Вопрос о том, что именно является на сегодняшний день (20 июня 2001 года) основанием для осуществления оценочной деятельности в РФ не прост. Несомненно, мы являемся свидетелями трудного становления, как нормативной базы оценки, так и возникающих на основе этой базы общественных отношений.

С момента вступления в силу Федерального закона “Об оценочной деятельности в Российской Федерации” от 29 июля 1998г. №135-ФЗ (далее по тексту — ФЗ) и до настоящего времени отсутствует единое правовое пространство для законного осуществления оценщиками оценочной деятельности на всей территории Российской Федерации, т.е.:

– не вступил в силу порядок лицензирования оценочной деятельности в Российской Федерации, который был утвержден постановлением Правительства Российской Федерации (на основании ст.23 ФЗ);

– нет федеральных стандартов оценки, обязательных к применению оценщиками, (согласно ст.20 ФЗ);

- отсутствует единая нормативная база для проведения министерствами и ведомствами конкурсов (аккредитации) Оценщиков, что является удобной почвой для злоупотреблений и произвола чиновников.

С другой стороны, Оценщики обязаны соблюдать требования ФЗ, например, согласно ст.17 ФЗ оценщики должны иметь страховой полис, который является обязательным условием для заключения договора об оценке объекта оценки. Однако ни минимальный, ни достаточный размер страховой суммы законодательно не определен, что не позволяет использовать страхование в качестве действенного инструмента защиты интересов Заказчика.

Администрации субъектов РФ до принятия соответствующих нормативных правовых актов Российской Федерации могут принимать постановления, утверждающие Временный порядок лицензирования оценочной деятельности на территории данного субъекта Российской Федерации (согласно абз.2 ст.1 и ст.18 ФЗ). Таким правом воспользовался в частности Алтайский край, на территории которого оценщикам выдавались лицензии субъекта федерации на осуществление оценочной деятельности.

В соответствии с ч.2 ст.25 ФЗ оценщики должны осуществлять свою деятельность на основании диплома о профессиональной переподготовке (выдается образовательным учреждением, осуществляющим профессиональное дополнительное образование, при прохождении программы свыше 500 часов) либо на основании соответствующего диплома о профессиональном высшем образовании.

12 мая 2000г. Министерством образования РФ по согласованию с Мингосимуществом РФ утверждены Государственные требования к программам профессиональной переподготовки оценщиков в Российской Федерации (согласно ст.19 и 21 ФЗ). Теперь ко всем учреждениям, осуществляющим профессиональное дополнительное образование в области оценочной деятельности, предъявляются единые требования, а слушателям, завершившим обучение, выдается диплом государственного образца.

В отсутствии обязательных к применению стандартов оценки Оценщики применяют стандарты различных отечественных и зарубежных организаций Оценщиков. В работе оценщиков сегодня обычно используются:

- стандарты Международного комитета по стандартам и оценке имущества [12];

- европейские (ТЕССЛ/А),

- стандарты Российского общества оценщиков...

В принципе, сегодня оценщик сам может выбирать, в какой системе работать, - если заказчик согласен. Понятно, что если заказ размещает крупная западная фирма, она предпочтет знакомую систему отчетности (тем более, что сегодня в мире идет активное сближение стандартов аудита, бухучета и оценочной деятельности). Но даже достаточно распространенные стандарты РОО; это всего лишь корпоративный документ. Национальных стандартов у нас до сих пор нет.

С другой стороны, стандарт - высшая форма выражения единодушия сообщества оценщиков, а ссылка в отчете об оценке на использование Стандарта - не формальность, а принятие на себя ответственности за имидж своей организации, своих коллег! Ведь если отчет об оценке выполнен безграмотно, но "специалист" его подготовивший заявляет о том, что его "работа" соответствует тому или иному стандарту, то у заказчика есть право судить не только о низкой квалификации исполнителя, а и о несовершенстве соответствующего Стандарта. Как тут не вспомнить народную пословицу относительно "одной паршивой овцы".

Важно отметить, что даже наиболее авторитетные и квалифицированные оценочные компании в своих отчетах не осмеливаются утверждать о полном соответствии Стандартам, ограничиваясь формулировкой "на наш взгляд данная оценка проведена в соответствии... и т.д.". Тем самым, компании не только снижают риск быть уличенными в определенных несоответствиях Стандартам, но и заботятся о сохранении позитивного имиджа профессии в целом [19].

Важное место занимают в системе стандартов кодексы этики оценщика. Работа оценщика связана с непосредственными экономическими нуждами людей, находится на стыке их планов, желаний и интересов. В этой связи крайне важно добиваться выполнения оценщиками основных этических требований.

Эти требования таковы (в редакции кодекса этики РОО):

В своих отношениях с потребителями услуг в области оценки, с общественностью оценщик НЕ Д О Л Ж Е Н совершать следующих действий:

1. Ставить под сомнение или наносить ущерб профессиональной репутации другого оценщика или репутации РОО путем использования ложного заключения или обвинения.

2. Скрывать ставшие ему известными нарушения стандартов РОО любым членом РОО.

3. Сообщать сведения, не соответствующие действительности о категории членства в РОО, профессиональной квалификации и опыте работы и иные, которые могут привести к введению Потребителей услуг в заблуждение; это относится и к рекламе профессиональных услуг.

4. Принимать к выполнению работу уровня сложности или в конкретной области оценки, требующую для успешного выполнения квалификации или профессионального опыта иных (больших) нежели те, которыми оценщик обладает. Исключением является случай, когда до подписания договора Потребитель (клиент) был однозначно проинформирован оценщиком об этом обстоятельстве и о целесообразности привлечения более опытного оценщика, и этот факт зафиксирован в договоре на оценку и в отчете, а оценщик предпринял все возможные меры для компетентного выполнения заказа.

5. Продолжать выполнение работы без согласования с Потребителем, если недостаточность квалификации оценщика, его опыта, либо необходимой информации выяснилась в процессе выполнения работы (факт согласования с клиентом дальнейших действий при возникновении таких обстоятельств должен быть зафиксирован в письменной форме).

6. Принимать к выполнению работу, при существовании или ожидаемом в будущем возникновении личного интереса в объекте. Исключением является случай, когда до подписания договора Потребитель услуг был однозначно проинформирован оценщиком об этом обстоятельстве и это зафиксировано как в договоре, так и в отчете; при этом, интерес оценщика в объекте должен быть точно описан.

7. Обслуживать в одном деле более одного заказчика, за исключением случая, когда несколько заказчиков обратились к оценщику совместно на основании их обоюдной договоренности.

8. Предоставлять клиенту предварительные данные в форме, допускающей неадекватное понимание им предварительного характера таковых и ограниченности их значимости.

9. Ложно называть автора работы по оценке, допускать подписание отчета об оценке любым лицом, не принимавшим участие в работе.

10. В случае выполнения работы несколькими оценщиками, либо оценочной фирмой, допустить отсутствие в отчете подписи кого-либо из его авторов, особенно если таковой имел особое мнение.

11. В случае, когда два или более оценщиков были наняты одним клиентом для проведения независимых оценок одной и той же собственности, является неэтичным для них сотрудничать или консультироваться друг с другом в ходе работы.

12. Скрывать или преувеличивать значение известных ему обстоятельств, имеющих отношение к предмету разбирательства независимо от своих личных предпочтений, пристрастий и интересов (как своих, так и клиента), в случаях, когда оценщик на законных основаниях обязан, либо с разрешения клиента дал согласие свидетельствовать.

13. Выполнять гипотетические оценки, если не соблюдено хотя бы одно из следующих условий:

а) стоимость ясно обозначена как гипотетическая;

б) все гипотетические допущения однозначно описаны и использование каждого из них достаточно мотивировано;

в) ни одно из гипотетических допущений не противоречит действующему законодательству либо, если противоречит, будет соответствовать разумным и предполагаемым в будущем его изменениям;

г) целесообразность и полезность выполнения гипотетической оценки убедительно мотивированы;

д) ни одно из гипотетических допущений не противоречит известным неизменным фактам;

е) выполнение гипотетической оценки преследует законные и разумные цели.

14. Принимать от Потребителя (клиента) вознаграждение за выполнение работ по оценке или рецензированию в любой форме, допускающей зависимость вознаграждения от результата работы, в том числе и в виде доли от величины стоимости, полученной в результате оценки.

15. Получать вознаграждение от Потребителя (клиента) в любой скрытой или неявной форме, то есть в любой форме или размере, кроме однозначно установленных в договоре на выполнению работ.

16. Допускать влияние на результат работы а) давления или принуждения независимо от их источника и вида; б) сговора оценщика с любым физическим или юридическим лицом, независимо от его происхождения и целей.

В данной работе автор намерен придерживаться стандартов РОО и кодекса профессиональной этики РОО в той мере, в какой это не противоречит природе курсовой работы и задачам учебного исследования.

Слабость и неполнота законодательства вкупе с общей правовой неграмотностью и коррумпированностью части менеджмента наносят существенный вред экономике. Суды то и дело при рассмотрении споров сталкиваются с “заказными” отчетами об оценке. Собственники терпят убытки в результате некачественной оценки, а отсутствие механизмов контроля и ответственности позволяет нечистым на руку оценщикам уйти от ответственности. В то же время честных и добросовестных Специалистов зачастую удается легко шельмовать и оттеснять с рынка с помощью ценового демпинга и искусственных барьеров.

Быть добросовестным Оценщиком в этих условиях непросто.

1.2 Стоимость

Стоимость является экономическим понятием, устанавливающим взаимоотношение между товарами и услугами, доступными для приобретения, с одной стороны и теми, кто их покупает и продает, с другой. Стоимость является не историческим фактом, а оценкой ценности конкретных товаров и услуг в конкретный момент времени в соответствии с выбранным определением понятия стоимости. Экономическое понятие стоимости выражает рыночный взгляд на выгоду, которую имеет обладатель данного товара или клиент, которому оказывают данную услугу, на момент оценки стоимости.

Понятие стоимости предполагает определение некоторой денежной суммы, связанной с актом купли-продажи. Тем не менее, продажа оцениваемого объекта собственности не является условием, необходимым для процесса определения цены, за которую предполагается продажа этого объекта собственности на дату оценки при соблюдении условий, налагаемых в определении данного вида стоимости.

1.2.1 Типы стоимостей

Существует много типов стоимости и соответствующих им определений (см., например, СТО РОО 20-03-96). Некоторые из них являются стандартными типами стоимости, широко применяемыми в процедурах оценки имущества. Другие же используются в специальных, строго оговоренных случаях. Для понимания и практического применения методов оценки крайне важным является ясно раскрыть используемый тип и определение стоимости, а также обратить внимание на то, чтобы выбранный тип стоимости соответствовал контексту конкретной задачи, стоящей перед оценщиком. В зависимости от выбранного определения стоимость оцениваемого имущества может оказаться различной.

Профессиональные оценщики избегают употреблять не специфицированный термин «стоимость», применяя его в сочетании с определяющим прилагательным — конкретизирующим, какая именно стоимость имеется в виду. Рыночная стоимость (market value, или в некоторых странах open market value), наиболее распространенный в оценке имущества тип стоимости, является предметом обсуждения СТО РОО 20-0296. Ввиду того, что традиционный здравый смысл подсказывает понятие стоимости трактовать именно как рыночную стоимость (если не оговорено обратное), особенно важно, чтобы в каждом таком случае термин рыночная стоимость был ясно и точно определен.

Рыночная стоимость объекта недвижимости является выражением его полезности именно с точки зрения рынка, а не с позиции его отвлеченного физического статуса. Для конкретного предприятия полезность его активов может отличаться от их полезности с точки зрения рынка или отдельно взятой отрасли.

Существует множество определений рыночной стоимости. По стандартам РОО рыночная стоимость определяется как расчетная величина, равная денежной сумме, за которую предполагается переход имущества из рук в руки на дату оценки в результате коммерческой сделки между добровольным покупателем и добровольным продавцом после адекватного маркетинга; при этом полагается, что каждая из сторон действовала компетентно, расчетливо и без принуждения.

В ситуациях, когда нормальный ход операций на рынке временно нарушен или приостановлен в силу экономических, политических, социальных или иных внешних причин, рыночная стоимость имущества вполне может оказаться неизмеримой на дату оценки, особенно если рынок относится к нарушению или остановке операций с серьезной тревогой. В таких обстоятельствах долгом Оценщика является отметить эти особые условия в объяснительных примечаниях, прилагаемых к отчету об оценке. Кроме того, оценщику следует выразить свое мнение по поводу рыночной стоимости, основанное на предшествующем уровне цен или на возобновлении рыночной деятельности, квалифицированное и учитывающее все потери стоимости, связанные с задержками при возвращении рынка к нормальному функционированию. Крайне важным моментом является ясное изложение всех принятых во внимание обстоятельств, критериев процесса оценки и оснований для существенных допущений, на которых базировалась оценка.

В некоторых государствах Оценщик может быть вынужден использовать некоторое специальное определение рыночной стоимости, удовлетворяющее определенным законодательным и нормативным требованиям юрисдикции, в пределах которой предоставляются услуги по оценке.

Концептуальное содержание всех используемых в настоящем определении терминов подробно разъясняется в стандартах. Другие типы стоимости обычно разъясняются через описание различий между определяемым типом стоимости и рыночной стоимостью.

1.2.2 Залоговая и ликвидационная стоимости

Поскольку целью настоящей работы является расчет ликвидационной стоимости объекта, то в данном разделе подробно будет разъяснено понятие ликвидационной стоимости.

При этом особое внимание автор работы обращает на разграничение понятий “рыночная стоимость”, “залоговая стоимость” и “ликвидационная стоимость”.

В литературе встречаются диаметрально противоположные суждения о том, правомерно ли использование отдельного термина “залоговая стоимость” для обозначения типа стоимости, определяемого в случаях оценки имущества в целях залогового обеспечения банковского кредита.

Так, например, Дж. Фридман определяет [4] залоговую стоимость, как стоимость объекта недвижимости в целях обеспечения ипотечного кредита.

Раскрывая это определение, в целях настоящей работы под залоговой стоимостью следовало бы понимать определяемую оценщиком (не банком!) стоимость объекта недвижимости, покрывающую невыплаченную часть основного долга по кредиту, процентов по нему и расходов на продажу объекта в случае невозврата кредита.

Для банка залоговая стоимость определяет максимально возможный размер ипотечного кредита, имеющий реальное покрытие.

С другой стороны, в литературе имеются мнения [17], что понятие “залоговая стоимость” избыточно и следует вместо него использовать более широкое понятие “ликвидационная стоимость”. У данного тезиса имеется достаточное количество сторонников среди практикующих оценщиков, в частности к таким сторонникам относит себя и автор данной работы.

Кроме того, при оценке ссудного обеспечения, залога и обеспечения долговых обязательств использование оценщиками понятие ликвидационной стоимости допускается четвертым стандартом Международных стандартов оценки (МСО).

Введение нового типа стоимости требует разработки отдельных методик ее расчета, стандартов, описывающих принципы и порядок ее использования, и отличие данного типа стоимости от, например, рыночной стоимости. Вместе с тем, различие между терминами “залоговая стоимость” и “ликвидационная стоимость” заключается лишь в том, что в первом случае речь идет о возможном изъятии и судебной реализации имущества в результате неисполнения должником требований ипотечного кредитования, а во втором - о том же самом, но в результате неисполнения должником иных обязательств. Вряд ли такое небольшое различие, никак не влияющее на саму природу типа стоимости и методики ее расчета, требует введения нового термина.

В дальнейшем в рамках настоящей работы мы будем придерживаться этого мнения, говоря о ликвидационной стоимости объекта исследования, определяемой в целях предоставление ее в залог в обеспечение банковского кредита.

Базой для определения ликвидационной стоимости, очевидно, является рыночная стоимость. Надо отметить, что методика определения ликвидационной стоимости в теории оценки разработана слабо. Предполагается, что ликвидационная стоимость составляет часть рыночной стоимости объекта, однако какую часть и почему – неясно. Иными словами, оценщиками не выработана обоснованная методика вычисления ликвидационной стоимости. Насколько известно автору, российские банки, работающие по схеме ипотечного кредитования, такой методикой также не владели. Имеющийся зарубежный опыт [16] в России не всегда дает требуемый результат.

Так, по оценкам авторов работы [17]:

- В практике кредитных отношений отсутствует эффективная единая система определения объемов выдаваемых кредитных средств в зависимости от стоимости объектов залога.

- Специалисты банков зачастую используют лишь один из трех применяемых в мировой практике подходов к оценке.

- При оценке объектов залога далеко не всегда обеспечивается необходимый уровень их ликвидности, что приводит к проблемам при реализации этих объектов.

- Размер выдаваемых банками кредитов определяется как процент (как правило, недостаточно обоснованный) от рыночной стоимости объекта залога.

Существует необходимость более четкого практического и теоретического разграничения понятий ликвидационной стоимости в прежней экономической трактовке и трактовке МСО 2, поскольку в прежней экономической трактовке ликвидационная стоимость определяется как чистый доход от ликвидации.

Анализ существующих подходов, применяемых в оценке недвижимости при расчете ликвидационной стоимости, показывает, что, как правило, это эмпирические методы, базирующиеся на интуиции конкретного специалиста. Недостаточный уровень формализованности таких методов не придает результатам этих экспертных оценок достаточной убедительности. Поэтому им надо придать математическое объяснение и логическую завершенность. К тому же, как показывают данные по продаже недвижимости с аукционов в Москве, 40 - 50% от общего количества выставленных на продажу объектов недвижимости в период с конца 1998 по конец 2000 годов остается нереализованными по причине завышенной ликвидационной стоимости. Это завышение обусловлено отсутствием в свободном доступе информации о состоявшихся торгах.

Оригинальный формализованный подход, адаптированный к Российским условиям кредитования, предложен в работах [15, 17]. Автором дипломной работы ниже показано, что данные этих работ, несмотря на их кажущееся противоречие, сопоставимы.

Помимо этой проблемы существует и другая, не менее важная, проблема - это нормативно-законодательное регулирование применения ликвидационной стоимости и закрепления ее однозначного толкования. Так, в соответствии с Федеральным законом от 21 июля 1997 года №119-ФЗ "Об исполнительном производстве" требуется рассчитывать рыночную стоимость имущества, которое должно быть реализовано с торгов. Но, если оно будет реализовываться с торгов, то есть за ограниченный промежуток времени, что характерно для нерыночных условий продажи, то это не соответствует понятию рыночной стоимости, закрепленному в статье 3 Федерального закона от 29 июля 1998 года №135-ФЗ "Об оценочной деятельности в Российской Федерации". В частности, нарушаются следующие положения:

- "… на величине сделки не отражаются какие-либо чрезвычайные обстоятельства…",

- "… цена сделки представляет собой разумное вознаграждение за объект оценки, и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было…"

и другие, так как с аукциона ни один разумный собственник не будет продавать имущество в неоправданно короткие сроки и по цене ниже рыночной. Это напрямую свидетельствует о вынужденности продажи, что присуще понятию ликвидационной стоимости. Таким образом, оценщикам следует определять не рыночную, а ликвидационную стоимость арестованного имущества.

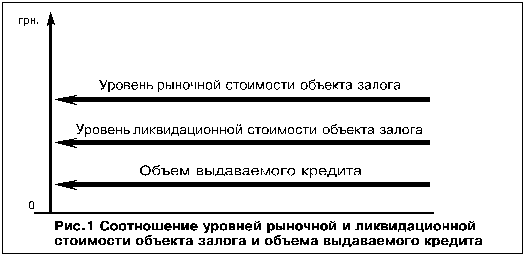

Под ликвидационной стоимостью (стоимостью при вынужденной продаже) далее понимается стоимость, по которой объект мог бы быть продан на открытом конкурентном рынке, если срок его реализации был бы короче “разумно долгого” для данного типа объекта на данном рынке, а также стоимость, по которой активы (сумма активов), которые составляют объект оценки, могли бы быть реализованы на открытом рынке в обусловленный срок.

Исходя из приведенного выше, ликвидационная стоимость всегда ниже рыночной стоимости, и разница между их уровнями обусловлена, прежде всего, временным фактором.

Графически соотношение уровней рыночной и ликвидационной стоимости объекта залога и объема кредита представлено на рисунке 1.

Поэтому в целях обеспечения более высокого уровня ликвидности объектов залога базой для расчета банковскими работниками объемов выдаваемых кредитов должна служить не рыночная стоимость объектов залога, что распространено в сегодняшней практике, а ликвидационная стоимость объектов залога, определяемая независимыми экспертами-оценщиками.

Определение объема кредитов в зависимости от стоимости объектов залога содержит три обязательных этапа:

- Определение рыночной стоимости объекта залога;

- Определение ликвидационной стоимости объекта залога;

- Определение объема выдаваемого кредита.

При этом два первых этапа выполняет оценщик, а третий этап – банк.

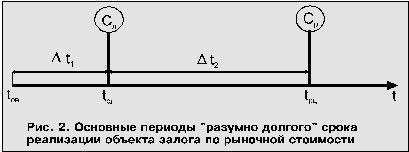

Рассмотрим, прежде всего, основные элементы периода реализации объекта залога по рыночной стоимости при “разумно долгом” сроке его реализации (tрд). В этом периоде можно выделить два существенных в контексте рассматриваемой проблемы периода:

t1 - период с момента возникновения права обращения взыскания на предмет залога (tов) до момента возможной реализации объекта залога по ликвидационной стоимости (tрл);

t2 - период с момента возможной реализации объекта залога по ликвидационной стоимости (tрл) до момента возможной реализации объекта залога по рыночной стоимости при “разумно долгом” сроке его реализации (tрд).

Графически изложенное можно отразить следующим образом (см. рисунок 2).

В общем случае величина ликвидационной стоимости определяется выражением 1 (модифицированное для целей данной работы соотношение из публикации [17]):

СЛ = СР * [1– f(t) / (КВП * |E|)] (1)

где:

СЛ – ликвидационная стоимость;

СР – рыночная стоимость;

f(t) – функция, зависящая от времени;

КВП – поправочный коэффициент, учитывающий соотношение между вероятностью продажи товара в конкретный момент времени и значением его ценовой эластичности;

E – ценовая эластичность спроса.

При этом ценовая эластичность определяется как отношение изменения спроса к изменению цены товара:

E = q / p, (2)

где:

q – изменение спроса, %;

p – изменение цены товара, %.

Поскольку коэффициенты эластичности различаются для кратковременного и долговременного периодов экспозиции, то в приложении к задаче определения ликвидационной стоимости объектов залога следует использовать коэффициенты эластичности кратковременных периодов.

Однако данные о величине ценовой эластичности объектов недвижимости торгово-офисного назначения в Алтайском крае отсутствуют. С учетом этого обстоятельства более предпочтительной кажется методика, согласно которой расчет ликвидационной стоимости (СЛ) проводится на основе известной рыночной стоимости (СР) по формуле 3 (преобразованное автором диплома выражение из работы [15]):

СЛ = (t) * [СР(t) * (1 – RS - RЛ)]/(1 + i)1+n+m (3)

где:

СР(t) – прогноз рыночной стоимости на момент неплатежа – t (В простейшем случае стоимость залога в период кредитования не будет расти, и будет равна стоимости на дату получения кредита, хотя в самом неблагоприятном случае она может уменьшаться);

t – время действия ипотечного кредита, измеряемое в периодах его гашения, например при гашении ежемесячно в месяцах;

RS – поправка, выражающая расходы на продажу объекта (юридическое переоформление прав собственности с должника на кредитора, комиссионные риэлтерам, страхование и т.д.);

RЛ – поправка на риск непродажи объекта в установленный срок или, при более грубой трактовке – относительное снижение стоимости объекта, обеспечивающее стопроцентную вероятность его продажи в заданное время.

i – ставка дисконтирования, равная в данном случае ставке кредита в расчете на период гашения (банк не должен видеть разницы между своевременной выплатой кредита в момент времени t+1 и реализацией залога по цене СЛ за время 1+n+m);

n – срок, прошедший с момента предыдущей выплаты по кредиту до переоформления прав собственности в периодах гашения кредита;

m – типичный или требуемый банком срок реализации объекта залога на рынке в периодах гашения кредита;

(t) – доля кредита, оставшейся непогашенной к моменту неплатежа. Зависит от вида ипотечного кредита. Различают кредиты, погашаемые методами:

- Шарового платежа (периодически погашаются проценты, а сам кредит гасится единовременно в конце срока кредитования, (t) = 1);

- Платеж равными долями (вместе с погашением процентов гасится 1/N–ная доля кредита, N – срок кредитования, (t) = (N-t)/N);

- Аннуитетный платеж (кредит погашается вместе с процентами).

Приведенная формула 3 имеет очевидные параллели с формулой 1. Это легко видеть, если учесть, что в формуле 3 к текущей дате дисконтируется на время 1+n+m прогнозируемая рыночная стоимость на дату реализации залога, а коэффициент (t) с момента выдачи кредита и до первого взноса в его гашение равен единице.

Таким образом, формула 3 есть не только более удобная, но и более общая по сравнению с выражением 1 зависимость, поэтому в дальнейшем мы будем использовать эту формулу.

Чтобы придать расчету корректировочной поправки на вынужденность продажи математическое обоснование, авторами работы [16] был проведен анализ результатов состоявшихся торгов, более 100, по трем сегментам рынка недвижимости - офисного, торгового и производственно-складского назначения, расположенных на территории Москвы и принадлежащих на праве собственности юридическим лицам с применением метода анализа парных продаж. Результаты анализа приведены в таблице 1.

Таблица 1. Диапазоны колебаний значений корректировочной поправки на вынужденность продажи

| № п/п | Функциональное назначение объекта | Размах диапазона колебаний значений корректировочной поправки на вынужденность продажи, % | |

| 1. | Офисные здания и помещения: - 1998 год - 1999 год - 2000 год | 45-68 41-60 34-58 | 56 51 46 |

| 2. | Торговые здания и помещения: - 1998 год - 1999 год - 2000 год | 43-57 40-54 33-47 | 50 47 40 |

| 3. | Складские и производственные здания и помещения: - 1998 год - 1999 год - 2000 год | 42-62 44-53 36-46 | 52 49 41 |

В результате анализа данных таблицы 1 была выявлена тенденция изменения их среднего значения, свидетельствующая о том, что при нестабильной экономической ситуации в стране (конец 1998 года) значения корректировочных поправок на вынужденность продажи больше, чем при относительно стабильной экономической ситуации (конец 2000 года).

1.3 Подходы к оценке стоимости

При определении стоимости объектов оценки используют три основных подхода:

- затратный подход;

- рыночный подход;

- доходный подход.

В теории оценки считается, что при правильном применении все три подхода должны давать одинаковый результат. Однако на практике, каждый из этих подходов часто приводит к получению различных стоимостных характеристик объектов. Сравнительный анализ каждого подхода применительно к конкретному оцениваемому объекту позволяет взвесить достоинства и недостатки использованных в рамках подхода методов и, присвоив полученным результатам определенные веса, сделать окончательное суждение о стоимости имущества.

1.3.1 Затратный подход

Затратный подход показывает оценку восстановительной стоимости объекта за вычетом износа, увеличенную на стоимость земли.

Затратный подход основывается на изучении возможностей инвестора в приобретении объекта и исходит из того, что покупатель, проявляя должную предусмотрительность, не заплатит за объект большую сумму, чем та, в которую обойдется, например, получение соответствующего участка под застройку и возведение аналогичного по назначению и качеству объекта в обозримый период без существенных задержек.

При оценке недвижимого имущества затратным методом большое распространение получил подход, заключающийся в установлении текущей стоимости совокупных расходов по возведению объекта, имевших место в прошлые годы. Для этого широко используется соответствующая нормативная база "до перестроечного" периода.

В советские времена цены на строительно-монтажные работы и материалы были относительно устойчивы, поэтому все стоимостные показатели рассчитывались для условий конкретного (базового) года (например: 1969, 1984, 1991). Пересчет сметных норм регламентировался соответствующими постановлениями, разрабатываемыми Государственным комитетом СССР по делам строительства совместно с различными отраслевыми министерствами и ведомствами.

Основой для получения текущей восстановительной стоимости недвижимости могут служить как данные проектно-сметной документации, так и укрупненные ценовые показатели по типовым зданиям и сооружениям, сгруппированным в "Сборниках укрупненных показателей восстановительной стоимости" (УПВС), "Сборниках укрупненных показателей стоимости строительства" (УПСС) и другой подобной литературе.

Недостатком такого метода является возможное существенное отличие средних стоимостных показателей и индексов инфляции от реалий рынка. Так, например, Председатель Правления Московского отделения РОО, к.т.н. Е. Нейман и руководитель департамента института “ОРГЭНЕРГОСТРОЙ” М. Сутупов, считают, что: “опыт переоценки с использованием индексов удорожания Госкомстата зачастую приводит к нереальным значениям стоимости основных фондов предприятий, и как следствие, искажению фактического финансового положения предприятий”. [Материалы III Международной конференции Российского общества оценщиков “ПРОБЛЕМЫ ОЦЕНКИ В ЭКОНОМИКЕ ПЕРЕХОДНОГО ПЕРИОДА” 27 -28 ноября 1996 года].

К достоинствам затратного подхода относится его относительная простота и высокая степень методической проработки. Данный подход для некоторых уникальных объектов часто является единственным доступным.

Госстрой России разработал новую систему оценки недвижимости, которую планируется скоро внедрить. Ее применение, по словам руководителей Госстроя, приведет к тому, что инвентаризационная стоимость объектов недвижимости станет соответствовать рыночной.

Новая методика будет базироваться на так называемой объемно-восстановительной оценке, введенной в 1963 году и по-прежнему действующей. Согласно этой оценке, стоимость квадратного метра здания определяется следующим образом: объем помещения делится на площадь, а полученное число умножается на два коэффициента - характеризующих материал, из которого здание построено, и возраст здания.

Планируется, что по новой схеме объемно-восстановительная оценка дополнится рядом коэффициентов, которые учитывают максимум индивидуальных характеристик оцениваемого помещения. Они должны отражать месторасположение здания, особенности конструкции и архитектурного стиля, наличие или отсутствие коммунальных удобств, удаленность от транспортных магистралей и множество других моментов, которые, как правило, и определяют рыночную стоимость недвижимости. Это означает, что даже одинаковые квартиры в одном подъезде, но на разных этажах могут быть оценены в рамках затратного подхода по-разному.

Поскольку оценка в рамках затратного подхода базируется на величине затрат по воссозданию нового аналогичного объекта или нового объекта аналогичной полезности, важной составной частью затратного анализа является расчет износа.

Здесь мы подробнее остановимся на неустранимом физическом износе, как наиболее важном виде износа в применении к оценке стоимости.

Неустранимый износ предполагает, что затраты на его исправление превосходят стоимость, которая при этом будет добавлена. Кроме него различают устранимый износ, который предполагает, что затраты на его исправление меньше, чем добавленная стоимость.

Физический износ обычно выражают в виде относительной доли или в процентах от полной восстановительной стоимости или полной стоимости замещения изнашиваемого имущества, в данном случае, улучшения земельного участка.

Методы определения неустранимого физического износа можно условно разделить на пять групп:

Метод непосредственного осмотра: суждение о величине износа по результатам осмотра выносится оценщиком на основании собственного практического опыта или заключения эксперта;

Методы учета возраста: метод экономической жизни предусматривает вычисление неустранимого физического износа как отношения эффективного возраста к сроку экономической жизни;

Метод покомпонентного анализа: анализ износа узлов (инжиниринговый метод) предполагает использование для вычисления неустранимого физического износа объекта сведений о величине износа узлов и весов стоимости этих узлов в стоимости всего объекта;

Метод рыночных сравнений: на основе цен сделок с сопоставимыми объектами недвижимости оценщик пытается определить реакцию рынка на различные виды и степени износа. Цена продажи каждого сопоставимого объекта вычитается из затрат на его воспроизводство в первоначальном виде. В результате получается сумма накопленного износа по каждому из сопоставимых объектов. В данном методе не различаются причины износа. Тем не менее, он признается наиболее точным.

Метод доходной оценки износа: основан на сравнении степеней ожидаемой полезности оцениваемого и нового объекта, согласно которому результатом возникновения неустранимого физического износа является уменьшение остаточного срока службы доходного объекта.

У каждого из этих методов есть свои недостатки:

- Метод непосредственного осмотра не предусматривает расчет физического износа;

- Методы учета возраста предполагают наиболее простую модель расчетов, при которой физический износ прямо пропорционален сроку службы объекта. Эта модель не подкреплена какими-либо теоретическими обоснованиями;

- Метод рыночных сравнений наилучшим образом позволяет учесть совокупный износ объекта, если имеется возможность правильно вычислить величины ПВС сопоставимых объектов. Он не предусматривает выделение величины физического износа;

- Метод доходной оценке сложен в применении и требует большого объема исходных данных.

1.3.2 Доходный подход

Доходный подход основывается на принципе ожидания. Данный принцип утверждает, что типичный инвестор или покупатель, приобретает недвижимость в ожидании получения будущих доходов или выгод. Иными словами, стоимость объекта может быть определена, как его способность приносить доход в будущем.

Несмотря на внешнюю простоту данной посылки именно доходный подход в наибольшей степени поддается математическому моделированию.

В практике оценки в рамках доходного подхода выделяют два основных метода:

- метод прямой капитализации (удобен при равновеликих во времени платежах);

- метод дисконтирования денежных потоков (используется при меняющемся в ходе типичного периода владения потоке доходов).

В частности последним методом удобно рассчитывать стоимость имущества, которое для приведения его к состоянию доходного имущества требует осуществление затрат. Например, этим методом могут оцениваться недостроенные здания, планируемые производства, объекты, которым предстоит переоборудование, модернизации, ремонт с последующей коммерческой эксплуатацией. Во всех этих случаях прямая капитализация не применима.

Важной идеей доходного подхода является идея о зависимости стоимости денег от времени. Согласно этой идее некоторая сумма, получение которой ожидается нами в предсказуемом будущем, эквивалентна другой сумме, имеющейся у нас уже сегодня. И наоборот, имеющаяся у нас сегодня денежная сумма должна в будущем принести нам более высокую сумму. Скорость, с которой должна прирастать денежная масса определяется характеристиками рынка, ожиданиями инвесторов, величиной и характером инвестиционных рисков. Эта скорость имеет внешнее выражение в виде ставки сложного процента, а соответствующее выражение связи между текущей и будущей стоимостью активов имеет вид 4:

FV = PV * (1 + i)n (4)

где:

FV – будущее значение стоимости (Future Value);

PV – текущее значение стоимости (Present Value);;

i – ставка сложного процента;

n – число периодов накопления стоимости.

Обратная операция приведения будущих доходов к текущей дате называется дисконтированием и очевидно из выражения 4.

Основной формулой метода капитализации является соотношение 5, с помощью которого связывается величина периодического дохода с текущей стоимостью приносящего доход объекта:

PV = I / R, (5)

где:

I – величина периодического дохода;

R – коэффициент капитализации.

В терминах оценки недвижимости коэффициент капитализации состоит из дохода на инвестиции и возмещения вложений, в то время как в экономических терминах коэффициент капитализации определяется просто как ставка дохода на инвестиции [4].

Возмещение капитала необязательно в тех случаях, когда доход, прогнозируемый от инвестиций, будет равновеликим длительное время или когда ожидается, что капитальная стоимость актива останется неизменной. В этом частном случае коэффициент капитализации равен ставке процента R=i.

К основным недостаткам доходного подхода относится трудность его применения по отношению к объектам, не приносящим дохода, или таким объектам доход от которых не очевиден [13].

1.3.3 Рыночный подход

Рыночный подход, часто называемый прямым сравнительным анализом продаж, основан на том, что субъекты на рынке осуществляют сделки купли-продажи по аналогии, основываясь на информации об аналогичных сделках. Отсюда следует, что данный подход основывается на принципе замещения. Другими словами, подход имеет в своей основе предположение, что благоразумный покупатель за выставленное на продажу имущество заплатит не большую сумму, чем та, за которую можно приобрести аналогичный по качеству и пригодности объект.

Данный подход включает сбор данных о рынке продаж и предложений по объектам, сходным с оцениваемыми объектами (аналоги). Цены на объекты - аналоги затем корректируются с учетом параметров, по которым объекты-аналоги отличаются друг от друга. После корректировки цен их можно использовать для определения рыночной стоимости оцениваемой собственности.

Рыночный подход способен давать приближенные результаты даже в условиях крайней нехватки информации, будучи же обеспечен надежной информацией в достаточном количестве, данный подход становится чрезвычайно надежным.

Важным методом данного подхода является метод внесения поправок, рассчитываемых на основе анализа так называемых парных продаж. Парной продажей называется такая совокупность двух независимых продаж различных объектов, при которой совпадают все свойства проданных объектов, кроме одного. Если при этом на заключение сделок не повлияли какие-либо искажающие картину факторы, то по величине разницы в цене сделок можно судить о влиянии на цену фактора, по которому различались сопоставляемые продажи.

Практика оценки недвижимости методом сравнительного анализа продаж показывает, что зачастую ни один из выбранных аналогов по своим технико-эксплуатационным характеристикам не только полностью не идентичен оцениваемому объекту, но также не представляется возможным выявить влияние каждого из параметров на стоимость в абсолютном денежном выражении в силу их агрегативного (совместного) влияния. В таких случаях для проведения стоимостной экспертизы оценщики могут воспользоваться методом анализа иерархий (МАИ), являющимся математической процедурой для иерархического представления элементов, определяющих параметры объекта.

Следует подчеркнуть, что методика анализа иерархий дает корректные результаты, когда выбранные аналоги своими характеристиками "накрывают" параметры оцениваемого объекта. Например, если на рынке представлены здания, в которых требуется или выполнен косметический ремонт, то невозможно объективно через их стоимость рассчитать поправку на евроремонт. В данном случае необходимо либо выполнять аппроксимацию (здесь велика вероятность большой погрешности), либо рассчитывать стоимость без ремонта и добавлять затраты на проведение евроремонта.

Одним из слабых элементов в системе оценки недвижимости является информационное обеспечение этого процесса. Так, если при оценке объектов недвижимости жилого назначения (квартиры) с этим проблем практически не возникает, так как издается большое количество периодических и специализированных изданий, в которых постоянно публикуются результаты проведенных анализов рынка жилой недвижимости, сложившаяся ситуация и тенденции его развития, то при оценке объектов недвижимости нежилого назначения ситуация, можно сказать, диаметрально противоположная - практически отсутствует аналитическая информация, относительно небольшое количество сопоставимых объектов, что затрудняет проведение соответствующих анализов, расчетов и т.д.

Это, в свою очередь, отражается на возможности применения тех или иных подходов и методов, существующих в системе оценки недвижимости. Одним из таких методов является метод валовой ренты (метод валового рентного мультипликатора), результаты которого в оценочной практике носят наибольшую точность по сравнению с другими методами оценки объектов недвижимости [20].

Необходимо напомнить, что метод валовой ренты основывается на объективной предпосылке наличия прямой взаимосвязи между ценой продажи недвижимости и соответствующим рентным (арендным) доходом от сдачи ее в аренду. Эта взаимосвязь измеряется валовым рентным мультипликатором (GRM), также известный как мультипликатор валового дохода (GIM).

Метод валовой ренты считается методом рыночного подхода, поскольку данный показатель учитывает цены продаж и валовые рентные доходы по проданным на рынке объектам. Он не принимает во внимание коэффициент операционных расходов, как по оцениваемой собственности, так и по сопоставимым объектам.

В общем виде алгоритм применения метода валовой ренты состоит из следующих этапов:

Этап I. Расчет валового рентного мультипликатора (GRM). На этом этапе формируется перечень объектов недвижимости, сопоставимых с оцениваемым объектом, недавно проданным и сданным в аренду. Так как в российских условиях подобные данные в свободном доступе у оценщиков отсутствуют, то, вполне достоверно, можно воспользоваться данными предложений. Сопоставление объектов-аналогов с оцениваемым объектом производится, как правило, по их функциональному назначению, так как остальные факторы (отделка, местоположение и т. п.) уже учитываются в величинах цены продажи и арендной платы. После составления перечня сопоставимых объектов производится расчет валового рентного мультипликатора (GRM) по формуле 6:

GRM = PV / PGR (6)

где:

GRM - валовой рентный мультипликатор;

PV - цена продажи (предложения) сопоставимого объекта;

PGR - потенциальная валовая рента соответствующего сопоставимого объекта.

Рассчитав несколько значений валового рентного мультипликатора, согласовываются полученные значения для выведения единого значения или диапазона значений, которые могут быть применены к оцениваемому объекту.

Этап II. Расчет величины потенциальной валовой ренты (PGR) для оцениваемого объекта недвижимости. На данном этапе по сопоставимым объектам определяется величина арендной платы (потенциальной валовой ренты) для оцениваемого объекта с внесением необходимых поправочных коэффициентов в сопоставимые объекты.

Этап III. Расчет стоимости оцениваемого объекта недвижимости путем перемножения расчетной величины потенциальной валовой ренты для оцениваемого объекта недвижимости и соответствующего значения валового рентного мультипликатора.

Валовой рентный мультипликатор не следует корректировать на удобства или другие различия, которые существуют между сопоставимыми и оцениваемым объектами. Если между сопоставимыми и оцениваемым объектами присутствуют какие-либо различия, то предполагается, что они уже учтены в их ценах продажи (предложений) и в ставках арендной платы. Соответственно, если сопоставимый объект был хуже оцениваемого, то его цена продажи и ставка арендной платы, соответственно, ниже. Математическое отношение валового дохода к продажной цене при этом не изменится.

Недостатком рыночного подхода является трудность его применения при недостаточном количестве рыночных данных о сделках с аналогами. К достоинствам подхода относится его наглядность и большая ориентированность на реальный рынок. Именно в рамках данного подхода осуществляется так называемая бытовая оценка, проводимая ежедневно непрофессионалами для целей повседневных нужд. Особенно удобен данный подход в применении к массовым продажам, таким как продажа типовых квартир в черте города.

1.4 Требования к отчету об оценке

Требования к оформлению и содержанию отчета об оценке сформулированы в 135-ФЗ и применяемых Оценщиками стандартах. Ниже мы остановимся на требованиях 135-ФЗ, поскольку, как отмечалось ранее, стандартов, обязательных к применению, в России не существует.

Следует отметить, что настоящая работа удовлетворяет этим требованиями лишь постольку, поскольку это не противоречит природе учебного исследования и учебному заданию.

Общие требования к содержанию отчета об оценке установлены в статье 11 Закона и состоят в следующем:

Надлежащим исполнением оценщиком своих обязанностей, возложенных на него договором, являются своевременное составление в письменной форме и передача заказчику отчета об оценке объекта оценки (далее - отчет).

Отчет не должен допускать неоднозначного толкования или вводить в заблуждение. В отчете в обязательном порядке указываются дата проведения оценки объекта оценки, используемые стандарты оценки, цели и задачи проведения оценки объекта оценки, а также приводятся иные сведения, которые необходимы для полного и недвусмысленного толкования результатов проведения оценки объекта оценки, отраженных в отчете.

В случае, если при проведении оценки объекта оценки определяется не рыночная стоимость, а иные виды стоимости, в отчете должны быть указаны критерии установления оценки объекта оценки и причины отступления от возможности определения рыночной стоимости объекта оценки.

В отчете должны быть указаны:

- дата составления и порядковый номер отчета;

- основание для проведения оценщиком оценки объекта оценки;

- юридический адрес оценщика и сведения о выданной ему лицензии на осуществление оценочной деятельности по данному виду имущества;

- точное описание объекта оценки, а в отношении объекта оценки, принадлежащего юридическому лицу, - реквизиты юридического лица и балансовая стоимость данного объекта оценки;

- стандарты оценки для определения соответствующего вида стоимости объекта оценки, обоснование их использования при проведении оценки данного объекта оценки, перечень использованных при проведении оценки объекта оценки данных с указанием источников их получения, а также принятые при проведении оценки объекта оценки допущения;

- последовательность определения стоимости объекта оценки и ее итоговая величина, а также ограничения и пределы применения полученного результата;

- дата определения стоимости объекта оценки;

- перечень документов, используемых оценщиком и устанавливающих количественные и качественные характеристики объекта оценки.

Отчет может также содержать иные сведения, являющиеся, по мнению оценщика, существенно важными для полноты отражения примененного им метода расчета стоимости конкретного объекта оценки.

Для проведения оценки отдельных видов объектов оценки законодательством Российской Федерации могут быть предусмотрены специальные формы отчетов.

Отчет собственноручно подписывается оценщиком и заверяется его печатью.

Однако на этом судьба отчета не заканчивается и важно проследить ее дальше, чтобы разобраться со сложными процессами, протекающими на рынке оценки и других, связанных с ним рынках.

В этой связи следует отметить [21], что для некоторых целей оцененная с применением всех необходимых требований на дату в настоящем «рыночная стоимость» становится «нормативной» после того, как отчет об оценке попал к Заказчику или пользователю, по меньшей мере до следующей добровольной или принудительной оценки: отражение в отчетности, лизинг, раздел, наследование, дарение; страхование; исчисление налога, пошлин, сборов; приватизация; конфискация; национализация, разрешение имущественных споров; передача прав собственности; внесение имущества в уставный капитал; определение доли имущественных прав; передача в доверительное управление; коммерческая концессия; возмещение ущерба; хранение; составление брачного контракта.

Поскольку рыночная стоимость есть функция времени, то, очевидно, что рациональный собственник проследит за изменениями на рынке в течение «должного маркетингового периода» и примет все меры для того, чтобы не понести финансовые потери во времени. Ведь для него определенная оценщиком «рыночная стоимость» не догма, а повод для размышлений и исходная информация для принятия решения о действиях с объектом оценки. Например, о продаже по цене, которая может существенно отличаться от рыночной стоимости и отражать мотивации собственника. Подобные рассуждения справедливы также при сдаче объекта в аренду, обмене и других сделках. Никто не запретит собственнику распорядиться имуществом по своему усмотрению: продать недвижимость по демпинговой цене, если ему на данный момент важнее деньги, или, наоборот, выставить объект на продажу по завышенной, относительно определенной оценщиком «рыночной стоимости», и ждать, пока появится покупатель с нетипичными мотивациями, желающий купить именно этот объект.

Так поступит рациональный частный собственник. Однако так не может поступить, например, судья при длительном рассмотрении дела или скованный рамками административного права чиновник, имеющий отношение к государственной недвижимости. Для государственного служащего определенная как государственными, так и независимыми оценщиками «рыночная» стоимость является по существу нормативной: Кроме отдельно оговоренных в инструкциях и распоряжениях случаев чиновник не имеет права ни повысить, нм уменьшить цену сделки, т.е. по настоящему распоряжаться вверенным ему государственным имуществом до следующей оценки, поэтому для оцененной государственной собственности или для частной собственности, оцененной для некоторых целей, рыночная стоимость = const.

Такое утверждение приводит к банальному и, к сожалению, справедливому на сегодня выводу о том, что государство по определению не может быть рациональным собственником, поскольку собственность – это право распоряжаться имуществом по своему усмотрению. В большинстве случаев государство несет убытки либо от простоя объекта вследствие завышенной стоимости, либо от продаж по заниженной стоимости. В частности, доход государства зависит от квалификации или «доброй воли» выполнявшего работу оценщика, мнения государственного специалиста, рецензирующего отчет, а, скорее всего, от заинтересованности тех, кто продает и непосредственно контактирует с тем, кто покупает. Об «адекватном маркетинге» по каждому объекту не может быть и речи, и это еще одно противоречие требованиям определения «рыночной» стоимости из международных стандартов и доказательство «нерыночности» определенной стоимости. Государственные оценщики есть, а государственных риэлтеров нет.

Считается почему – то, что риэлтерам есть место только на рынке частной собственности, несмотря на то, что самый крупный и богатый в любом городе собственник – это сам город.