Исследование пассажирских перевозок на основе мировых информационных ресурсов. Содержание

| Вид материала | Исследование |

- Приказ от 31 декабря 1981 г. N 200 об утверждении правил организации пассажирских перевозок, 9124.08kb.

- Приказ от 31 декабря 1981 г. N 200 об утверждении правил организации пассажирских перевозок, 8573kb.

- Приказ от 31 декабря 1981 г. N 200 об утверждении правил организации пассажирских перевозок, 8408.25kb.

- Приказ от 31 декабря 1981 года n 200 Об утверждении правил организации пассажирских, 7340.78kb.

- Приказ Минтранса рсфср от 31 декабря 1981 г. N 200 "Об утверждении правил организации, 8422.43kb.

- Приказ Минтранса рсфср от 31 декабря 1981 г. N 200 "Об утверждении правил организации, 9257.75kb.

- Приказ Минтранса рсфср от 31 декабря 1981 г. N 200 "Об утверждении правил организации, 7903.9kb.

- Приказ Минтранса рсфср от 31 декабря 1981 г. N 200 "Об утверждении правил организации, 8000.91kb.

- Приказ от 31 декабря 1981 г. N 200 об утверждении правил организации пассажирских перевозок, 8877kb.

- Методические указания по написанию курсовых работ Кафедра, 32.35kb.

2.2. Число предприятий и количество специалистов, занятых в отрасли.

В целом по Российской Федерации на объектах транспортной инфраструктуры и воздушных транспортных средствах трудится более 120 тыс. человек.

Таблица 3. Распределение показателей по предприятиям

общего транспорта в 2008 году

| | Все организации (%) | в том числе находящиеся в собственности (%) | |

| государственной и муниципальной | негосударственной | ||

| Промышленный железнодорожный транспорт | | | |

| перевозки грузов | 100 | 14,4 | 85,6 |

| Автомобильный транспорт общего пользования | | | |

| перевозки грузов | 100 | 5,1 | 94,9 |

| перевозки пассажиров | 100 | 81,5 | 18,5 |

| Морской транспорт общего пользования | | | |

| перевозки грузов | 100 | 11,6 | 88,4 |

| перевозки пассажиров | 100 | 2,7 | 97,3 |

| Внутренний водный транспорт общего пользования | | | |

| перевозки грузов | 100 | 2,3 | 97,7 |

| перевозки пассажиров | 100 | 9,6 | 90,4 |

| Воздушный транспорт | | | |

| перевозки грузов и почты | 100 | 12,9 | 87,1 |

| перевозки пассажиров | 100 | 22,2 | 77,8 |

Следующая таблица позволяет оценить динамику развития предприятий транспорта в Российской Федерации с 2001 по 2008 годы:

Таблица 4. Развитие предприятий транспорта в РФ по годам

| | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 |

| Пассажирские транспортные средства: | | | | | | | | |

| автобусы общего пользования | 128 | 109 | 107 | 101 | 93 | 86 | 79 | 72 |

| легковые автомобили3) - всего | 14195 | 20247 | 21152 | 22342 | 23271 | 24091 | 25461 | 26656 |

| в том числе в собственности граждан | 13688 | 19061 | 19971 | 21088 | 22046 | 22812 | 24088 | 25235 |

| трамвайные вагоны | 13,3 | 12,1 | 11,8 | 11,3 | 10,9 | 10,6 | 10,3 | 9,9 |

| троллейбусы | 13,2 | 12,2 | 12,1 | 11,9 | 11,8 | 11,6 | 11,4 | 11,3 |

| вагоны метрополитена | 5,7 | 5,8 | 5,8 | 5,9 | 5,9 | 6,0 | 6,1 | 6,2 |

| морские пассажирские и грузопассажирские транспортные суда общего пользования, шт. | 18 | 12 | 11 | 8 | 7 | 6 | 7 | 6 |

| речные пассажирские и грузопассажирские суда общего пользования | 1,4 | 0,9 | 0,9 | 0,8 | 0,8 | 0,7 | 0,7 | 0,6 |

| Гражданские воздушные суда | 8,0 | 6,5 | 6,1 | 5,9 | 5,8 | 5,7 | 5,5 | 5,6 |

По видам транспорта, осуществляющего пассажирские перевозки, на сегодняшний день в России выделяются следующие транспортные предприятия:

Железнодорожный транспорт:

1. ОАО «Российские железные дороги» - объединённая грузо-пассажирская компания - естественный монополист.

Таблица 5. Показатели деятельности ОАО «РЖД»

| Вид деятельности | Показатель | 2005 | 2006 | 2007 | 2008 |

| Пассажирские перевозки | пассажирооборот (млрд. пасс. км.) | 118,9 | | 174,1 | 176 |

| к пред. году | +3,8 % | | | +1 % | |

| пассажиров (млн. пасс.) | | 1352,8 | | 1296 | |

| к пред. году | | +2,5 % | | | |

| | численность персонала (тыс. чел.) | 1127 | 1099 | | |

2. Отдельные компании пригородных железнодорожных перевозок

3. Метрополитены

Наземный общественный и автомобильный транспорт

Объединённые муниципальные предприятия городского транспорта (например, ГУП «Мосгортранс»):

1. Предприятия городского электротранспорта, трамвайно-троллейбусные управления.

2.Автотранспортные предприятия: осуществляющие автобусные перевозки пассажирские и грузовые по перевозке грузов - ПАТП, АТП.

3. Таксомоторные парки.

Водный транспорт:

- Речные пароходства.

- Морские пароходства.

Воздушный транспорт.

- Пассажирские авиапредприятия (авиакомпании).

- Авиапредприятия грузовых (карго) перевозок.

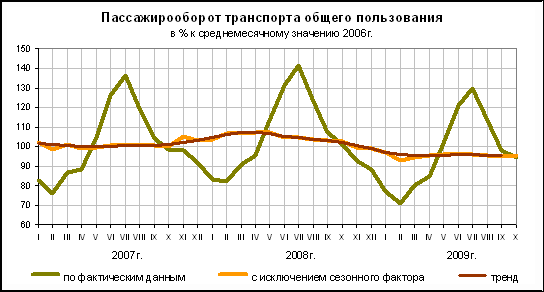

Рис 2. Пассажирооборот транспорта общего пользования 2007-2009

2.3. Динамика развития транспортной отрасли.

Анализ динамики и структуры перевозок пассажиров в России транспортом общего пользования в 2000 – 2005 гг. показал преобладание услуг автобусов, троллейбусов и трамваев, однако наибольший пассажирооборот приходится на железнодорожный, автобусный и воздушный транспорт. Так, в 2005 г. автобусами было перевезено 11297 млн. человек, что составило 45,1 % от общего числа перевезенных пассажиров, троллейбусами и трамваями было перевезено соответственно 4653 и 4123 млн человек, или 18,57 % и 16,46 %, в то же время услугами метрополитенов воспользовалось 3574 млн. человек, или 14,3 %.

Пассажирооборот железнодорожного транспорта в 2005 г. составил 172,2 млрд. пассажиро-километров или 40,3 % от общего показателя, пассажирооборот автобусного парка достиг 96,3 млрд. пассажиро-километров или 22,6 %, и, соответственно, пассажирооборот воздушного транспорта – 85,8 млрд. пассажиро-километров или 20,1 %, на четвертом месте – метрополитен – 43,4 млрд. пассажиро-километров или 10,2 %. Доля других видов транспорта в общем пассажирообороте в стране значительно ниже. В целом пассажирооборот транспорта общего пользования в России в 2000 – 2005 гг. снизился до 427,0 млрд. пассажиро-километров (на 12,2 %) за счет пригородного и внутригородского сообщения и в то же время увеличился по междугородному сообщению, особенно воздушными видами транспорта, что связано, с ростом среднего уровня доходов экономически активного населения в стране.

В 2000 – 2005 г. на рынке пассажироперевозок, в том числе под влиянием спроса потребителей услуг, снизилось число автобусов общего пользования на 27,5 % до уровня 79 тыс. штук, что связано с высокой степенью изношенности транспортного парка, низкой рентабельностью автобусных предприятий, отсутствием государственных и муниципальных дотаций, системой обслуживания льготных категорий и др.

На рынке транспортных услуг важное значение имеет исследование региональных особенностей его формирования и развития. Например, на фоне общего снижения числа автобусов общего пользования в расчете на 100 тысяч человек населения по субъектам Российской Федерации, к 2005 г. Наибольшая обеспеченность населения автобусами общего пользования была в таких федеральных округах как Приволжский (60 шт. на 100 тыс. чел.), Северо-Западный (64 шт.) и Уральский (66 шт.). При этом следует учитывать неравномерность площади расселения в России и потребность в данном виде транспорта, так как более высокая численность населения пришлась по данным 2005 г. на Центральный (25 %), Приволжский (21 %) и Южный (16 %) федеральные округа России.

Основная доля населения России проживает в городах (73 %), поэтому развитие системы транспортных пассажирских услуг в больше степени ориентировано на специфику городов. Так, по данным 2005 г. внутригородские автобусные перевозки пассажиров осуществлялись в 1126 городах страны, троллейбусные – в 90 городах, трамвайные – в 66, в том числе в 4 – скоростными трамваями (Волгоград, Ижевск, Старый Оскол и Усть-Илимск), таксомоторные – в 50 и метро – в 7 городах.

Важность значения оценки пассажирских транспортных услуг городов состоит в изучении динамики и структуры ряда показателей работы основных видов городского пассажирского транспорта: автобусного, трамваев, троллейбусов и метро. В связи с этим в 2005 г. число автобусных маршрутов в городах страны составило 8963, трамвайных – 622 и троллейбусных – 917, число станций метро достигло 275. Среднесписочное число транспортных средств соответственно отмечено по уровню 2005 г. Для автобусов – 45,6 тыс. шт., для трамваев – 10,4 тыс. шт., для троллейбусов – 11,5 тыс. шт. и вагонов метро – 6,0 тыс. штук.

Одним из условий развития рынка транспортных услуг является протяженность путей сообщения, их техническое состояние, перспективы капитальных вложений и форма собственности. Изменения в структуре за период 2000 – 2005 гг. были незначительными и связаны в основном с перераспределением дорог и путей относительно собственности на них. В целом же в России по данным 2005 г. эксплуатационная длина железнодорожных путей составила около 140 тыс. километров, в том числе железнодорожные пути общего пользования – 85 тыс. километров; автомобильных дорог – 828 тыс. км, из них общего пользования 581 тыс. км. Низкое качество имеют автомобильные дороги общего пользования: 8,7 % автодорог приходится на грунтовые, почти 30 % имеют гравийное, щебеночное и мостовое покрытие.

Следует отметить, что в 2006 г. в связи с изменением классификации дорог Российской Федерации в протяженность автомобильных дорог общего пользования были включены дороги местного значения. Поэтому протяженность дорог в целом увеличилась до 854 тыс. километров (или на 0,7 % по сравнению с 2005 г.), из них общего пользования – до 714 тыс. км (на 22,9 % по сравнению с 2005 г.). Эксплуатационная длина трамвайных путей в 2006 г. достигла 2,8 тыс. км, троллейбусных линий – 4,9 тыс. км, путей метро – 436 км. Внутренние водные судоходные пути в стране на протяжении пяти лет оставались на уровне 102 тыс. км. Кроме того, Россия располагала 43 основными морскими торговыми портами мощностью около 311,5 млн. тонн грузов в год.

В 2008 году данные пассажирооборота в целом соответствовали данным 2004 года.

Объем перевозок пассажиров транспортом общего пользования в I полугодии 2009 года сократился на 6,2%. Наибольшее снижение перевозок пассажиров произошло на воздушном и железнодорожном видах транспорта.

На железнодорожном транспорте объем перевозок пассажиров снизился на 11,0% и составил 566,1 млн. человек, на воздушном – на 18,9% (18,5 млн. человек), на автомобильном – на 4,1% (7,0 млрд. человек), на городском электрическом транспорте – на 9,0% (4,1 млрд. человек), на внутреннем водном – на 6,8% (6,8 млн. человек).

Во II квартале 2009 года отмечалось снижение темпов падения перевозок пассажиров по сравнению с I кварталом 2009 года на автомобильном (автобусном) и воздушном транспорте.

Следует отметить, что в мае, а затем и в июне в целом на транспорте общего пользования наблюдалась тенденция роста объема перевозок к уровню предыдущего месяца, что связано, в значительной степени, с их сезонностью.

Пассажирооборот транспорта общего пользования в I полугодии 2009 года сократился на 10,6%.

На железнодорожном транспорте объем пассажирооборота сократился на 12,2% и составил 74,5 млрд. пасс-км, на воздушном – на 18,4% (45,9 млрд. пасс-км), на автомобильном – на 4,1% (70,4 млрд. пасс-км), на городском электрическом транспорте – на 7,6% (28,0 млрд. пасс-км).

Динамика пассажирооборота на транспорте общего пользования в 2009 году может быть представлена в виде следующей сводной таблицы:

Таблица 6. Пассажирооборот транспорта

общего пользования в январе-октябре 2009 года

| | Октябрь 2009г., млрд. пасс.-км | В % к | Январь- октябрь 2009г. в % к январю- октябрю 2008г. | Справочно | |||

| октябрю 2008г. | сентябрю 2009г. | октябрь 2008г. в % к | январь- октябрь 2008г. в % к январю- октябрю 2007г. | ||||

| октябрю 2007г. | сентябрю 2008г. | ||||||

| Пассажирооборот транспорта общего пользования | 33,7 | 93,4 | 96,4 | 90,9 | 102,9 | 94,6 | 104,5 |

| в том числе: железнодорожного | 11,3 | 83,0 | 101,8 | 88,1 | 103,3 | 101,8 | 101,4 |

| автомобильного (автобусы) | 12,8 | 99,4 | 108,2 | 97,0 | 103,5 | 104,5 | 101,4 |

| воздушного (транспортная авиация) | 9,5 | 100,3 | 80,5 | 88,1 | 101,7 | 77,6 | 113,4 |

Как видно из представленной таблицы, наибольший пассажирооборот в январе-октябре 2009 года зафиксирован на автомобильном транспорте.

Анализ динамики пассажирооборота на транспорте общего пользования с 2008 по 2009 год представлен в следующей таблице:

Таблица 7. Динамика пассажирооборота 2008-2009

| | Млрд. пасс.-км | В % к | |

| соответствующему периоду предыдущего года | предыдущему периоду | ||

| 2008г. | |||

| Январь | 29,6 | 100,7 | 90,6 |

| Февраль | 29,1 | 108,0 | 98,6 |

| Март | 32,5 | 105,1 | 111,3 |

| I квартал | 91,2 | 104,5 | 89,0 |

| Апрель | 34,0 | 108,1 | 104,8 |

| Май | 40,3 | 108,4 | 118,5 |

| Июнь | 46,7 | 104,0 | 115,8 |

| II квартал | 121,0 | 106,6 | 132,7 |

| I полугодие | 212,2 | 105,7 | |

| Июль | 50,3 | 103,6 | 107,7 |

| Август | 43,8 | 102,9 | 87,2 |

| Сентябрь | 38,1 | 102,6 | 87,0 |

| III квартал | 132,2 | 103,1 | 109,2 |

| Январь-сентябрь | 344,3 | 104,7 | |

| Октябрь | 36,1 | 102,9 | 94,6 |

| Январь-октябрь | 380,4 | 104,5 | |

| Ноябрь | 33,0 | 94,9 | 91,7 |

| Декабрь | 31,5 | 96,4 | 95,2 |

| IV квартал | 100,6 | 98,1 | 76,1 |

| Год | 444,9 | 103,1 | |

| 2009г. | |||

| Январь | 27,4 | 92,8 | 87,2 |

| Февраль | 25,3 | 86,7 | 92,1 |

| Март | 28,5 | 87,8 | 112,8 |

| I квартал | 81,2 | 89,1 | 80,8 |

| Апрель | 30,2 | 88,7 | 105,9 |

| Май | 36,2 | 89,8 | 119,9 |

| Июнь | 43,1 | 92,3 | 119,0 |

| II квартал | 109,4 | 90,4 | 134,7 |

| I полугодие | 190,6 | 89,9 | |

| Июль | 46,2 | 92,0 | 107,4 |

| Август | 40,3 | 92,1 | 87,3 |

| Сентябрь | 34,9 | 91,7 | 86,6 |

| III квартал | 121,5 | 92,0 | 111,1 |

| Январь-сентябрь | 312,1 | 90,7 | |

| Октябрь | 33,7 | 93,4 | 96,4 |

| Январь-октябрь | 345,8 | 90,9 | |

2.4. Поддержка отрасли государством.

Государственная поддержка транспортной отрасли в России осуществляется на основании программы, рассчитанной до 2020 года.

Выбор такого длительного горизонта планирования продиктован следующими причинами:

1. Последние 13-14 лет государственное управление в транспортной сфере преимущественно было сосредоточено на решении задач текущего оперативного плана, что не соответствует реальным потребностям отрасли.

2. Объекты транспорта, и особенно объекты транспортной инфраструктуры, отличают исключительно высокая капиталоемкость, длительные сроки строительства и окупаемости. Таким образом, необходимость расширения горизонта планирования во многом была продиктована самой спецификой отрасли, в которой сроки реализации отдельных проектов могут достигать десяти, пятнадцати и даже двадцати лет.

3. В течение многих лет транспортная инфраструктура развивалась без должной координации между отдельными видами транспорта и развитием производительных сил, что вело к прямым потерям от реализации несвоевременных, слабо увязанных между собой и неэффективных проектов. Результатом несбалансированного и бессистемного развития отрасли стали многочисленные проблемные точки и «узкие места» в опорной транспортной сети государства. Поэтому одной из важнейших задач представляемой Транспортной стратегии является преодоление узкоотраслевого подхода к планированию и развитию транспортной инфраструктуры и ориентация на достижение максимальных системных и макроэкономических результатов.

4. Сформировать высокоэффективную и современную транспортную систему будет невозможно без активного привлечения частного капитала, его финансовых и организационных ресурсов.

Основной задачей является сохранение потенциала отрасли и завершение приоритетных инфраструктурных проектов. На эти цели федеральным бюджетом на 2009 г. первоначально был предусмотрен объем финансирования транспортной инфраструктуры в размере 632,2 млрд. рублей.

С учетом оптимизации бюджета объем средств по данным мероприятиям на 2009 г. составил 478,5 млрд. рублей, а с учетом антикризисной поддержки – 559,9 млрд. рублей, это на 11,4% меньше первоначально утвержденного бюджета.

В 2009 г. усилия были сконцентрированы на следующих основных задачах Программы антикризисных мер:

1. обеспечение доступности транспортных услуг для населения.

2. обеспечение устойчивой работы организаций транспортного комплекса и сохранение квалифицированных кадров.

3. снижение транспортных издержек реального сектора экономики.

4. привлечение внебюджетных инвестиций в развитие транспортной инфраструктуры.

5. продолжение реформирования транспортного комплекса.

За 2004-2009 годы созданы законодательные основы для развития и управления транспортным комплексом в рыночных условиях, – это свыше 30 федеральных законов.

Планируется продолжение подготовки основополагающих законов по видам транспорта, позволяющих заложить основу деятельности, и принятие нормативных актов, создающих конкретные механизмы реализации законов.

Продолжается развитие инфраструктуры транспорта. Создается адекватное правовое поле для развития государственно–частного партнерства в транспортной отрасли.

Рассматривается возможность законодательного обеспечения прав человека на транспорте: работника транспорта, пассажира и предпринимателя.

2.5. Крупнейшие предприятия и их территориальное размещение.

Среди крупнейших предприятий, обеспечивающих пассажирские перевозки в России, можно выделить:

Российские железные дороги (ОАО «РЖД»). ОАО «РЖД» располагается по адресу: г. Москва, ул. Новобасманная, д. 2.

Имеют важное значение следующие показатели компании:

- Динамика роста уставного капитала.

- Технические характеристики

- Парк подвижного состава.

Таблица 8. Динамика роста уставного капитала ОАО «РЖД».

| | Размер уставного капитала (в руб.) | Размер уставного капитала (в акциях) |

| 01.01.2007 г. | 1 535 700 000 000 | 1 535 700 000 |

| 01.01.2008 г. | 1 541 697 819 000 | 1 541 697 819 |

| 07.07.2009 г. | 1 583 197 189 000 | 1 583 197 189 |

Таблица 9. Технические характеристики ОАО «РЖД»

| Эксплуатационная длина железных дорог | 85,2 тыс. км |

| Протяженность электрифицированных линий | 42,9 тыс. км |

| Доля в грузообороте транспортной системы России | 43%* |

| Доля в пассажирообороте транспортной системы России | 41% |

Таблица 10. Парк подвижного состава ОАО «РЖД»

| Вид | Количество |

| Грузовые локомотивы (электровозы и тепловозы) | 11 100 |

| Грузовые вагоны всех типов* | 624 900 |

| Маневровые локомотивы (тепловозы) | 5 900 |

| Пассажирские локомотивы (электровозы и тепловозы) | 2 700 |

| Пассажирские вагоны дальнего следования | 24 100 |

| Пассажирские вагоны пригородных поездов | 15 600 |

ОАО «РЖД» специализируется на пассажирских перевозках дальнего и пригородного сообщения.

В воздушном пассажирском транспорте выделяется авиакомпания «Аэрофлот». Компания располагается по адресу: г. Москва, ул. Арбат, д. 10.

Уставной капитал ОАО «Аэрофлот» составляет 1 110 616 299 обыкновенных именных акций номинальной стоимостью 1 (один) рубль каждая.

Таблица 11. Показатели финансовой отчетности

ОАО «Аэрофлот»(руб.)

| Наименование показателя | 2008, 9 мес. | 2009, 9 мес. |

| Стоимость чистых активов эмитента | 34 059 973 075 | 39 898 939 890 |

| Отношение суммы привлеченных средств к капиталу и резервам, % | 50.611 | 42.551 |

| Отношение суммы краткосрочных обязательств к капиталу и резервам, % | 50.357 | 42.42 |

| Покрытие платежей по обслуживанию долгов, % | 0.402 | 0.495 |

| Уровень просроченной задолженности, % | 2.995 | 2.227 |

| Оборачиваемость дебиторской задолженности, раз | 2.262 | 1.833 |

| Доля дивидендов в прибыли, % | 25 | 3.4 |

| Производительность труда, руб./чел | 4 817 390 | 4 754 585 |

| Амортизация к объему выручки, % | 1.098 | 1.245 |

Среди компании, занимающихся перевозкой пассажиров на водном транспорте, одной из ведущих является компания «Мостурфлот». Адрес компании: г. Москва, Ленинградское шоссе, д. 9.

Таблица 12. Показатели финансовой деятельности

ОАО «Мостурфлот» (руб.)

| Наименование показателя | | Величина показателя на 01.01.09 г. | ||

| Стоимость чистых активов эмитента, руб. | | 140 447 | ||

| Отношение суммы привлеченных средств к капиталу и резервам, % | | 23,52 | ||

| Отношение суммы краткосрочных обязательств к капиталу и резервам, % | | 68, 62 | ||

| Покрытие платежей по обслуживанию долгов, руб. | | - | ||

| Уровень просроченной задолженности, % | | | ||

| Оборачиваемость чистых активов, раз | | 0, 41 | ||

| Оборачиваемость кредиторской задолженности, раз | | | 0, 20 | |

| | | | | |

| Оборачиваемость дебиторской задолженности, раз | | | 0, 18 | |

| Доля налога на прибыль в прибыли до налогообложения, % | | | - | |

Таблица 13. Показатели прибылей и убытков

ОАО «Мостурфлот» (руб.)

| Наименование показателя | | Величина показателя на 01.01.09 г. |

| Выручка, руб. | | 335 934 |

| Валовая прибыль, руб. | | 32 090 |

| Чистая прибыль (нераспределенная прибыль (непокрытый убыток)), руб. | | 3 027 |

| Производительность труда, руб./чел. | | 649 |

| Фондоотдача, % | | 2, 72 |

| Рентабельность активов , % | | (0, 04) |

| Рентабельность собственного капитала, % | | 0, 019 |

| Рентабельность продукции (продаж), % | | 0, 38 |

| Сумма непокрытого убытка на отчетную дату, руб. | | |

| Соотношение непокрытого убытка на отчетную дату и валюты баланса | | |

2.6. Прогноз развития пассажирских перевозок в России.

С учетом экономического положения отрасли и состояния экономики в России в целом, а также с учетом последствий мирового финансового кризиса, в среднесрочной перспективе произойдет сокращение расходов на дорожное строительство, на строительство, реконструкцию и модернизацию портовой и аэропортовой инфраструктуры, на развитие объектов железнодорожного транспорта и перенести ряд проектов на более поздний срок.

Из-за недостатка ресурсов не будут в срок завершены ряд проектов, в том числе не завершится строительство и реконструкция объектов единой системы организации воздушного движения, строительство железнодорожного участка обхода Украины, будет перенесено начало строительства новой взлетно-посадочной полосы аэропорта Иркутск, а также развитие и строительство транспортных развязок в Московской области. Также переносятся сроки строительства объектов федеральной собственности в Усть-Луге.

Будет сохранено финансирование объектов, связанных с проведением Олимпийских игр в Сочи и форума АТЭС, завершится строительство вводных объектов. В числе этих объектов 3 участка автомобильной дороги «Амур» (Чита-Хабаровск), автомобильно-железнодорожный паромный комплекс в морском торговом порту Усть-Луга (паромная составляющая), реконструкция всплывающих затворов шлюзов канала имени Москвы; расширение железнодорожного разъезда Хмыловский Дальневосточной железной дороги и строительство железнодорожной инфраструктуры на участке Кузнецово, реконструкция аэродромных покрытий в аэропорту Кольцово (Екатеринбург).

Также будут в срок завершены проекты, реализуемые по принципу частно-государственного партнерства.