1. Управление социально-экономическими системами (организациями)

| Вид материала | Документы |

- Программа проведения письменного экзамена по «Теории менеджмента» с абитуриентами,, 61.66kb.

- 05. 13. 10 Управление в социальных и экономических системах, 91.88kb.

- Стратегическое планирование социально-экономических систем. Управление изменениями, 47.32kb.

- Теоретические вопросы для студентов специальности «Менеджмент организации», 327.51kb.

- Развитие системы управления инвестиционной деятельностью в крупных диверсифицированных, 603.87kb.

- 08. 00. 05 Экономика и управление народным хозяйством: теория управления экономическими, 94.39kb.

- Управление качеством роста российской экономики, 669.33kb.

- Управление ресурсным обеспечением современного университета в условиях организационных, 678.71kb.

- Организационно-экономический механизм регулирования рынка медицинских услуг как социально-экономической, 446.46kb.

- Шифр специальности, 400.97kb.

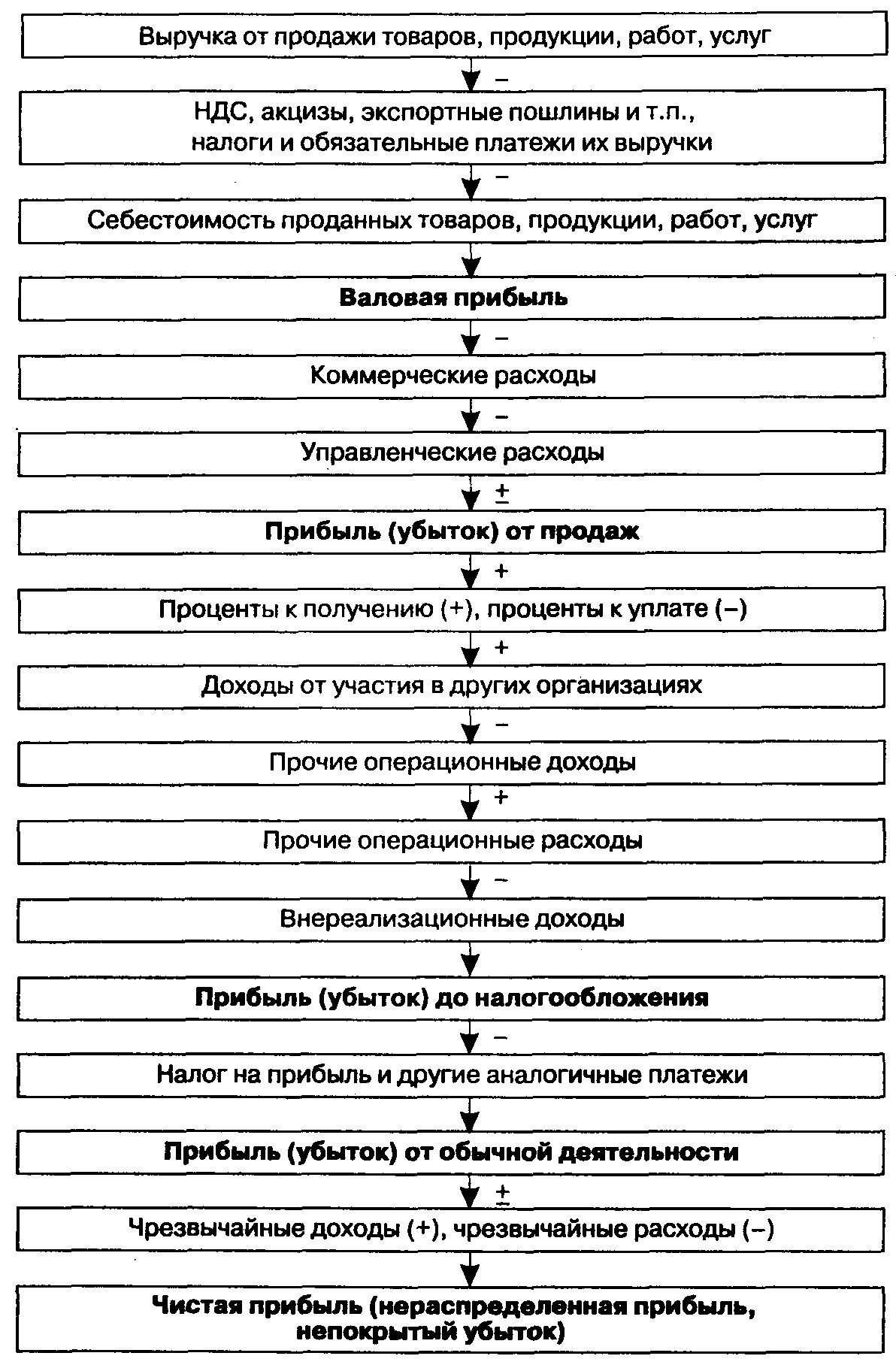

Чистая прибыль формируется в соответствии с ПБУ 4/99 в отчете о прибылях и убытках, по своему содержанию соответствует нераспределенной прибыли. Из рисунка видно, что в новом отчете о прибылях и убытках, во-первых, не обозначена бухгалтерская прибыль — при необходимости ее можно будет определить как сумму прибыли (убытка) до налогообложения и чрезвычайных доходов, уменьшенную на чрезвычайные расходы, а во-вторых, появились новые понятия прибыли до налогообложения и прибыли от обычной деятельности.

Прибыль (убыток) до налогообложения есть, по существу, прибыль (убыток) от обычной деятельности, так как налоговые и иные аналогичные платежи представляют собой инструмент изъятия государством части прибыли, полученной организацией, вследствие чего у нее формируется чистая прибыль.

Показатель, обозначенный как прибыль (убыток) от обычной деятельности, есть чистая прибыль от обычной деятельности, т. е. чистая прибыль без учета чрезвычайных доходов и расходов.

Рассматривая прибыль как экономическую категорию, необходимо выделить выполняемые ею функции.

Как правило, выделяют две основные функции прибыли — измеритель (мера) эффективности общественного производства и стимулирующая функция.

Функция прибыли как меры эффективности производства заключается в том, что именно прибыль и рентабельность являются основными показателями успешной деятельности предприятия и предопределяют принятие таких решений, как выход фирмы на новые рынки сбыта, переток капитала из одних отраслей в другие и т. п.

Стимулирующая функция прибыли предопределена тем, что прибыль позволяет получать не только личный доход акционерам компании, связанный с выплатой дивидендов, но и создает возможности для наращивания капитала, а соответственно и увеличения объема производства, роста сегмента рынка, на котором действует фирма, возможность выхода на новые рынки сбыта, что в свою очередь приводит к увеличению рабочих мест, увеличению налоговых поступлений в бюджет.

Прибыль представляет собой конечный результат хозяйствования предприятия и слагается из финансового результата от реализации продукции (работ, услуг), основных средств и иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. (В состав доходов (расходов) от внереализационных операций включаются доходы, получаемые от долевого участия в деятельности других предприятий, от сдачи имущества в аренду, дохода по акциям, облигациям и другим ценным бумагам, а так же другие доходы, не связанные с производством продукции.)

Прибыль от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции без налога на добавленную стоимость, акциза и затратами на ее производство и реализацию, включаемыми в себестоимость продукции (работ, услуг).

Пб = Пр.п. + Пр.и. ВДУ, где Пб – балансовая прибыль; Пр.п. – прибыль от реализации продукции, определяется как разница между выручкой от реализации продукции в действующих отпускных ценах без НДС, акциза и затратами на производство и реализацию; Пр.и. – прибыль от реализации имущества; ВД – внереализационные доходы: полученные штрафы, пенни, неустойки, дивиденды по акциям, доходы по облигациям; ВУ – внереализационные убытки: убытки от хищений, виновные которых не установлены, убытки от списания дебиторской задолженности, по которой срок исковой давности истек, судебные издержки и арбитражные расходы, неуплаченные штрафы, пенни, неустойки и т.д.

Из приведенного определения прибыли следует, что ее происхождение связано с получением валового дохода предприятием от реализации своей продукции по ценам, складывающимся на основе спроса и предложения. Валовой доход предприятия – выручка от реализации продукции (работ, услуг) за вычетом материальных затрат – представляет собой денежную форму чистой продукции предприятия – включает в себя оплату труда и прибыль. Связь между ними дана в таблице.

| | Валовой доход | |

| Материальные затраты | Оплата труда | Прибыль |

| Издержки производства (себестоимость) | Чистый доход | |

| Выручка от реализации | ||

При рассмотрении прибыли, как конечного финансового результата хозяйственной деятельности, следует иметь в виду, что получаемая прибыль не вся достается предприятию. Она подвергается обложению налогом.

Облагаемая прибыль уменьшается на сумму рентных платежей (вносимых в установленном порядке из прибыли), на сумму дивидендов, полученных по акциям, облигациям и иным ценным бумагам, принадлежащим предприятию, на сумму дохода, полученного от долевого участия в совместных предприятиях. Облагаемая прибыль так же уменьшается на сумму затрат, осуществляемых предприятием за счет прибыли, на оказание помощи сельскохозяйственным предприятиям в строительстве объектов на селе и приобретение оборудования для них.

С целью стимулирования НТП облагаемая прибыль уменьшается на:

-сумму в размере 30% затрат предприятий (кроме капитальных вложений) на проведение научно-исследовательских и конструкторских работ, подготовку и освоение новых прогрессивных технологий и видов продукции (включая продукцию машиностроения, поставляемую на экспорт на свободно конвертируемую валюту), осуществляемых за счет прибыли, оставшейся в распоряжении предприятий;

-сумму прибыли, используемую на погашение кредита, предоставленного на финансирование централизованных государственных капитальных вложений (на срок, предусмотренный кредитным соглашением), не покрываемых за счет прибыли, направляемой на накопление;

-сумму в размере 30% затрат, связанных с проведением природоохранных мероприятий, осуществляемых за счет прибыли, остающейся в распоряжении предприятий;

-сумму затрат, осуществляемых за счет прибыли, оставшейся в распоряжении предприятий в соответствии с нормативными затратами и нормативами затрат, утвержденными местными Советами народных депутатов, по содержанию находящихся на их балансе объектов здравоохранения, домов престарелых и инвалидов, детских дошкольных учреждений, пионерских лагерей, объектов культуры и спорта, учреждений народного образования, а так же объектов жилищного фонда.

Оставшаяся часть представляет собой остаточную прибыль (за рубежом ее называют чистой прибылью), которая полностью поступает в распоряжение предприятия. Она направляется на оплату труда и материальное поощрение, на прирост оборотных средств, капиталовложений, социальное развитие путем образования соответствующих фондов: фонда развития науки и техники, фонда социального развития и фонда материального поощрения.

139.Рентабельность, ее сущность, виды и пути повышения

Рентабельность – это относительный показатель эффективности производства, характеризующий уровень отдачи затрат и степень использования ресурсов. В основе построения коэффициентов рентабельности лежит отношение прибыли (чаще чистой прибыли) или к затраченным средствам или к выручке от реализации, или к активам предприятия. Таким образом, коэффициенты рентабельности показывают степень эффективности деятельности компании.

Рентабельность – показатель эффективности, прибыльности работы предприятия. Для соизмерения размера прибыли и величины использованных средств для ее достижения в экономике используется показатель рентабельности производства.

Рентабельность производства является наиболее обобщающим, качественным показателем экономической эффективности производства, эффективности функционирования предприятий отрасли. Рентабельность производства как раз соизмеряет величину полученной прибыли с размерами тех средств - основных фондов и оборотных средств, с помощью которых она получена. Эти использованные в производстве средства для получения известной прибыли являются как бы ее ценой. И чем ниже эта цена, т.е. чем меньше затребованных средств при той же величине полученной прибыли, тем, разумеется, эффективнее производство, а предприятие функционирует с большим эффектом.

Рентабельность производства в самом общем виде в отраслевой экономике определяют как:

Р = П / (ОФ + ОС) х 100% , где

Р - рентабельность, %

П - сумма прибыли, руб.

ОФ - стоимость основных фондов, руб.

ОС - стоимость оборотных средств, руб.

Анализ рентабельности отдельных видов продукции, а также всей совокупности её, поможет выявить внутренние резервы снижения себестоимости продукции, пути повышения качества продукции для возможного соответствующего увеличения цен, что в любом случае повысит рентабельность продукции, а значит улучшит финансовое, социально-экономическое положение предприятия отрасли.

Факторами роста рентабельности (исходя из формулы) будут:

1. Величина прибыли (изменение объема производства и реализации, снижение себестоимости, ценовая политика)

2. Стоимость и эффективность использования основных фондов (модернизация и обновление основных фондов)

3. Стоимость и эффективность использования оборотных средств (ускорение оборачиваемости оборотных средств, снижение запасов, уменьшение дебиторской задолженности)

Чем выше прибыль, чем с меньшей стоимостью основных фондов и оборотных средств она достигнута и более эффективно они используются, тем выше рентабельность производства, а значит выше экономическая эффективность функционирования отрасли. И наоборот. Таким образом, из факторов рентабельности производства следуют и основные пути ее повышения.

При нормально функционирующей экономике уровень рентабельности производства в промышленности находится в пределах 20-25 %, а сельском хозяйстве - 40-50 %.

В экономической практике используется ряд показателей рентабельности:

Рентабельность продукции по валовой (чистой) прибыли определяется как отношение валовой (чистой) прибыли от реализации к себестоимости реализованной продукции. Этот показатель характеризует прибыльность различных видов продукции. Используется в качестве базы для расчета прибыли при определении цен в аналитических целях.

Рентабельность реализации (оборота) рассчитывается как отношение прибыли от реализации продукции к выручке от реализации (в процентах). Показывает, какой процент прибыли получает предприятие с каждого рубля реализации.

Рентабельность капитала (активов) по валовой (чистой) прибыли есть отношение валовой (чистой) прибыли к среднегодовому итогу баланса. Характеризует отдачу, которая приходится на рубль активов.

Рентабельность собственного капитала определяют как отношение чистой прибыли к среднегодовой стоимости собственного капитала. Показатель характеризует прибыль, которая приходится на рубль собственного капитала после уплаты процентов за кредит и налогов.

Рентабельность основных производственных фондов (Р) относится к обобщающим показателям использования основных производственных фондов и характеризует величину прибыли, приходящейся на 1 руб. фондов, и определяется как отношение прибыли (П) к стоимости фондов (Ф)

140.Понятие лизинга и франчайзинга

Аренда – это имущественный наем, основанный на договоре о предоставлении имущества во временное пользование за определенную плату.

Лизинг – разновидность аренды. Закон РФ «О лизинге» трактует лизинг как вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга юридическим и реже физическим лицам на установленный срок, за определенную плату и в соответствии с условиями, закрепленными договором, с правом выкупа имущества лизингополучателем.

Классическая схема лизинга предполагает наличие трех участников (в отличие от договора аренды, где участников два – арендодатель и арендатор). Участники лизинговых отношений – предприятие (производитель оборудования), арендодатель – лизинговая фирма (компания), арендатор (лизингополучатель). Помимо них в лизинговой сделке могут принимать участие банки (или другие кредитные учреждения), предоставляющие кредиты лизингодателю для приобретения оборудования; страховые компании, осуществляющие страхование имущества лизингодателя.

По экономическому содержанию лизинг связан с прямыми инвестициями. Благодаря лизингу предприятия имеют возможность использовать необходимые средства производства без крупных капитальных вложений.

Лизинг имеет множество разновидностей и постоянно находится в развитии. Так, по виду имущества различают лизинг движимого и недвижимого имущества, лизинг недвижимого имущество, бывшего в употреблении, и т.д. По характеру лизинговых платежей различают лизинг с денежным платежом, лизинг с компенсационным платежом (поставками продукции), лизинг со смешанным платежом. По срокам лизинга различают рейтинг – аренду на срок от нескольких дней до месяца; хайринг – аренду на срок от нескольких месяцев до года; собственно лизинг – аренду на срок от года до нескольких лет.

По международной практике сроки лизинга зависят от периода амортизации оборудования (объекта). Обычно срок лизинга меньше этого периода. Лизингополучатель (арендатор) – это юридическое лицо или индивидуальный предприниматель, подающий заявку на покупку оборудования, затем получающий имущество в пользование по договору лизинга. Лизингодатель (арендодатель, лизинговая компания) заключает с лизингопоучателем лизинговое соглашение. В качестве лизингодателя могут выступать юридические лица, например, специализированные лизинговые компании, имеющие лицензию на право занятия соответствующей деятельностью, а также граждане, занимающиеся предпринимательской деятельностью без образования юридического лица. Они взаимодействуют с банками и кредитными учреждениями (кредит на покупку оборудования). С производителем оборудования они заключают договор купли-продажи, а производитель в свою очередь производит поставку оборудования заказчику (лизингополучателю). Продавцом лизингового имущества является предприятие – изготовитель машин и оборудования, торгующая организация или другое юридическое либо физическое лицо, продающее имущество, являющееся объектом лизинга.

В лизинговом контракте указываются данные, позволяющие определенно установить имущество, являющееся предметом лизинга; размер лизинговых платежей и порядок их внесения, продолжительность лизингового договора; права и обязанности сторон по продаже, поставке, транспортировке, приемке, монтажу, хранению и обслуживанию лизингового имущества; условия страхования; форс - мажорные обстоятельства; возможность переуступки права пользования имуществом сторонней организации; условия прекращения договора.

При лизинге движимого имущества договор оформляется в простой письменной форме, при лизинге недвижимого имущества он подлежит регистрации в едином государственном реестре.

В общем виде расчет суммы лизинговых платежей (ЛП) производится по формуле:

ЛП = АО + ПК + КВ + ДУ + НДС , где

АО – величина амортизационных отчислений, причитающихся лизингодателю в текущем году

ПК – плата за используемые кредитные ресурсы лизингодателем на приобретение имущества – обхекта договора лизинга

КВ – комиссионное вознаграждение лизингодателю за предоставление имущества по договору лизинга

ДУ – плата лизингодателю за дополнительные услуги лизингополучателю, предусмотренные договорам лизинга

НДС – налог на добавленную стоимость, уплачиваемый лизингополучателем за услуги лизингодателя

Существуют и другие виды лизинга – финансовый, оперативный (сервисный), возвратный. Лизинг в России находится в стадии становления.

Франчайзинг - это метод производства и продажи товаров и услуг, характерными чертами которого являются:

1. Право собственности одной организации (франчайзера) на торговую марку, фирменную услугу, идею, технологический процесс, патент или специализированное оборудование, а также репутацию, деловые связи и ноу-хау, ассоциируемые со всем этим.

2. Продажа франчайзером другому лицу/предприятию (франчайзи) лицензии (франшизы), разрешающей использовать ее торговую марку, фирменную услугу, идею, процесс, патент или оборудование, а также имидж и ноу-хау, ассоциируемые со всем этим.

3. Включение в договор о продаже лицензии (франшизы) права франчайзера на регулирование и контроль

4. Оплата франчайзи различных форм компенсации в обмен на приобретенные права, а также за другие услуги, предоставляемые франчайзером.

Крайне важным является установление отношений постоянного характера между франчайзером и франчайзи, что обеспечивает последнему полную поддержку по самому широкому кругу вопросов, требующих квалифицированного решения. Приобретая разработки франчайзера, предприниматель сокращает высокий риск, связанный с открытием нового бизнеса.

Это связано с существованием ряда преимуществ, которые получает франчайзи:

1. Отсутствие у предпринимателя основных и специализированных знаний преодолевается благодаря программе обучения, проводимой франчайзером. К тому же франчайзи приобретает навыки работы по стандартам высокого качества.

2. Франчайзи, являясь владельцем собственного предприятия, в то же время имеет возможность пользоваться услугами и получать постоянную поддержку головной организации.

3. Использование имени и репутации, уже получивших признание у потребителя.

4. На создание предприятия в системе франчайзинга потребуется меньше средств по сравнению с открытием аналогичного самостоятельного бизнеса, так как франчайзер, используя накопленный опыт, устраняет ненужные затраты. Кроме того, франчайзер может оказать содействие в доступе к кредитным ресурсам.

5. Возможность за умеренную плату использовать результаты широкомасштабных рекламных мероприятий, проводимых франчайзером.

6. Доступ к возможностям франчайзера и всей его сети в области закупок, снабжения, ведения переговоров.

7. Возможность пользоваться результатами научных разработок и маркетинговых исследований франчайзера, его программами развития, направленными на совершенствование и повышение конкурентоспособности бизнеса.

Франчайзер, в свою очередь, кроме получения финансовой прибыли в виде франчайзинговых платежей, получает при создании системы франчайзинга целый ряд дополнительных выгод:

- быстрое расширение рынков сбыта;

- небольшие затраты на персонал;

- низкий уровень собственных капиталовложений;

- возможность разработки систем регионального и областного масштаба ускоренными темпами;

- расширение признания торговой марки фирмы и признания со стороны клиентуры, рост доверия к качеству и единому ассортименту продукции данной фирмы.

Отсюда видно, что франчайзинг представляет собой взаимовыгодную форму кооперации предприятий, как правило, крупных с малыми. С понятием франчайзинга связаны такие известные торговые марки, как "Зингер", "Форд", "Мак Дональдс". Благодаря этому, франчайзинг получил широкое признание во многих странах мира.

Франчайзинг в России в настоящее время начинает внедряться. Благодаря своим особенностям, развитие франчайзинга в России предоставит возможность смягчить некоторые характерные проблемы, стоящие перед российскими предпринимателями, особенно начинающими:

- обучение менеджменту и современным методам ведения бизнеса, оказание необходимых консультационных услуг, составление грамотного бизнес-плана;

- овладение современными технологиями и их применение в своем бизнесе;

- проблемы финансирования;

- проведение маркетинговых исследований.

В то же время, для развития франчайзинга в России существует ряд препятствий:

- нечеткая нормативно-законодательная база в отношении франчайзинга, наличие правовых барьеров;

- проблемы финансово-кредитного характера;

- отсутствие необходимого информационного обеспечения;

- недостаточная осведомленность предпринимателей (действующих и потенциальных) о возможностях и особенностях такого способа ведения бизнеса, как франчайзинг;

- отсутствие знаний, в первую очередь правовых, необходимых для ведения бизнеса, как в качестве франчайзера, так и в качестве франчайзи;

- отсутствие соответствующих консультационных структур.

На решение этих проблем ориентирован проект Постановления Правительства Российской Федерации "О развитии франчайзинга в Российской Федерации". Решение этих вопросов требует объединение усилий федеральных органов исполнительной власти, органов исполнительной власти субъектов Российской Федерации, общественных организаций и даст возможность реализовать в России преимущества, предоставляемые франчайзингом.

141.Производственная мощность, порядок определения и пути улучшения использования

Производственная мощность — это максимально возможный выпуск продукции, предусмотренный на соответствующий период (декаду, месяц, квартал, год) в заданной номенклатуре и ассортименте с учетом оптимального использования наличного оборудования и производственных площадей, прогрессивной технологии, передовой организации производства и труда.

Экономическое обоснование производственной мощности — важнейший инструмент планирования промышленного производства. Иными словами, это потенциальная возможность валового выпуска промышленной продукции.

При формировании производственной мощности учитывается влияние таких факторов, как номенклатура, ассортимент, качество продукции, парк основного технологического оборудования, средний возраст оборудования и эффективный годовой фонд времени его работы при установленном режиме, уровень сопряженности парка, размер производственных площадей и т.п.

От производственной мощности зависит степень удовлетворения рыночного спроса, который может изменяться по объему, номенклатуре и ассортименту, поэтому производственная мощность должна предусматривать гибкость всех технологических операций, т. е. возможность своевременно перестроить производственный процесс в зависимости от роста конкурентоспособности продукции, изменения объема, номенклатуры и ассортимента.

Производственная мощность рассчитывается по всему перечню номенклатуры и ассортимента выпускаемой продукций. В условиях многономенклатурного производства, когда выпускаемая продукция характеризуется сотнями наименований изделий, каждое из которых отличается не только назначением или конструктивными особенностями, но и технологией изготовления, осуществляются группировка всей номенклатуры производимой продукции и выбор изделия-представителя.

Производственная мощность рассчитывается по ведущим производственным цехам, участкам и оборудованию с учетом сложившейся кооперации и мероприятий по ликвидации «узких мест».

К ведущему подразделению относятся подразделения, в которых выполняются основные технологические операции по изготовлению плановой продукции.

Расчет производственной мощности ведется также по всем производственным подразделениям промышленного предприятия начиная с низшего производственного звена к высшему, т. е. от станка к группе взаимозаменяемого оборудования, далее к участку, от участка к цеху основного производства, от цеха к предприятию в целом.

При определении производственной мощности не учитываются простои оборудования или недоиспользование производственных площадей, вызванное дефицитом рабочей силы и производственных запасов, отклонениями в организации производства и т.п.

Для улучшения использования и дальнейшего наращивания производственных мощностей необходимо:

сократить внутрисменные и целосменные простои парка основного технологического оборудования;

повысить фондовооруженность путем внедрения новых, более прогрессивных оборудования и технологии;

модернизировать действующий парк основного технологического оборудования;

углубить специализацию и расширить кооперацию.

141.Производственная мощность, порядок определения и пути улучшения использования

Важнейшей характеристикой потенциальных возможностей и степени использования основных производственных фондов является производственная мощность (ПМ) предприятия.

Под производственной мощностью понимается максимально возможный суточный, сменный, месячный, годовой выпуск продукции в определенной номенклатуре и ассортименте, достигаемый на основе прогрессивных норм использования оборудования и производственных площадей, трудоемкости изделий, норм выхода продукции из сырья с учетом внедрения новейшей технологии, техники, оптимальных режимов работы, научной организации труда и производства. Расчет ПМ необходим для обоснования объёма производимой продукции. Рассчитывается в основном в натуральном выражении, но иногда в стоимостном.