Рынок долговых обязательств Республики Казахстан: теоретические аспекты и перспективы развития 08. 00. 10 Финансы, денежное обращение и кредит

| Вид материала | Автореферат |

- Учебное пособие по дисциплине «Финансы, денежное обращение и кредит» для специальности, 4669.55kb.

- Страховой рынок Республики Казахстан: теория, практика и императивы развития 08. 00., 862kb.

- Программа минимум кандидатского экзамена по специальности 08. 00. 10 «Финансы, денежное, 751.04kb.

- Контрольная работа №3 по дисциплине: денежное обращение, финансы, кредит и банки, 1068.65kb.

- Описание дисциплины «Финансы, денежное обращение и кредит», 1984.13kb.

- Состояние и перспективы развития системы микрокредитования в рк 08. 00. 10 Финансы,, 496.32kb.

- Рынок страховых услуг: состояние и направления развития (на примере Монголии) 08. 00., 463.25kb.

- Финансовый рынок Казахстана: взаимодействие и перспективы развития его сегментов 08., 839.29kb.

- Программа вступительного экзамена в аспирантуру по специальности 08. 00. 10. «Финансы,, 517.08kb.

- Особенности и перспективы развития кредитования сельскохозяйственных предприятий 08., 294.25kb.

1 2

УДК 336.274.5.001 (574) На правах рукописи

БЕРТАЕВ ЕРЖАН ЖАЗЫКБАЕВИЧ

Рынок долговых обязательств Республики Казахстан: теоретические аспекты и перспективы развития

08.00.10 – Финансы, денежное обращение и кредит

Автореферат

диссертации на соискание ученой степени

кандидата экономических наук

Республика Казахстан

Алматы, 2007

Работа выполнена в Казахском экономическом университете им. Т.Рыскулова

Научный руководитель – доктор экономических наук

Яновская О.А

Официальные оппоненты: доктор экономических наук

Искакова З.Д.

кандидат экономических наук

Алтынбекулы К.

Ведущая организация - Казахский аграрно-технический университет

им. С.Сейфуллина

Защита состоится 14 сентября 2007 года в 14.00 на заседании диссертационного совета Д 14.02.01 по защите диссертаций на соискание ученой степени доктора наук в Казахском экономическом университете им. Т.Рыскулова по адресу: 050035, г.Алматы, ул. Жандосова, 55, к.144.

С диссертацией можно ознакомиться в библиотеке Казахского экономического университета им. Т.Рыскулова

Автореферат разослан 2007г.

Ученый секретарь диссертационного совета,

кандидат экономических наук, профессор Бердалиев К.Б.

ВВЕДЕНИЕ

Актуальность и степень изученности проблемы.

Экономический рост Казахстана способствовал повышению кредитоспособности населения и увеличению спроса на финансовые ресурсы, тем самым обусловив рост внешних заимствований как банков, так и крупных компаний-производителей и корпораций.

Внешнее финансирование, как дополнительный источник потребления, состоит из потоков, создающих и не создающих долговые обязательства. К потокам, не создающим долговые обязательства, относятся гранты иностранных государств и международных организаций, прямые иностранные и портфельные инвестиции. К потокам, создающим долговые обязательства, относятся внешние займы и кредиты. Последние позволяют стране аккумулировать капитальные ресурсы и направлять их на инвестирование и потребление сверх того, что получает государство от сбора налогов и других источников дохода. Фактически государство может финансировать накопление капитала путем привлечения капитала из других стран.

Однако, при привлечении займов, заемщик должен учитывать свои возможности в обслуживании долга, так как избыточное заимствование или нерациональное его использование может привести к тяжелому долговому бремени, что существенно ограничит поведение социально-экономической и финансовой политики государства. Чтобы избежать таких проблем государство должно сформировать полноценно функционирующий рынок долговых обязательств, создать комплексную систему управления долгом, которая позволит государственным финансовым органам отслеживать все кредиты и займы, проводить анализ долговой ситуации, разрабатывать стратегию внешнего заимствования и вводить новые долговые инструменты.

Реформирование казахстанской экономики в течение последнего десятилетия ХХ века и начала ХХI века показало необходимость решения в первую очередь проблемы формирования рынка долговых обязательств с последующим эффективным управлением внешнего долга. В результате введения поспешных программ регулирования внешнего долга и внедрения новых финансовых долговых инструментов, когда монопольной роли государства в условиях административно-командной экономики было противопоставлено автоматическое воздействие рынка на его участников, стали возможными: долларизация экономики, бегство капитала, нескоординированная политика на кредитно-финансовом рынке и рынке долговых обязательств и рост внешней задолженности.

Хотя надо отметить, что в течение последних лет в экономике Казахстана в целом и финансовом секторе произошли не только значительные количественные, но не менее важные качественные изменения. Свидетельствами, подтверждающими эти качественные изменения, являются признание Европейским Союзом и США экономики Казахстана рыночной и присвоение Казахстану инвестиционного рейтинга тремя крупнейшими авторитетными международными рейтинговыми агентствами .

Произошло дальнейшее укрепление финансовых институтов, проведена серьезная работа по совершенствованию законодательства и регулирования деятельности банков, накопительных пенсионных фондов, страховых организаций, а также организаций по инвестиционному управлению пенсионных активов, являющихся основными участниками казахстанского рынка долговых обязательств.

Однако современный этап развития региональной и мировой экономики обусловливает необходимость проведения дальнейших реформ в реальном и финансовом секторах экономики, адекватных новым веяниям, и это касается рынка долговых обязательств, являющегося на сегодняшний день новым сегментом финансового рынка Казахстана. Надо констатировать, что обилие проблем в практической деятельности национального рынка долговых обязательств не может быть решено без теоретической концепции взаимоопределения кредита и кредитных отношений, процентной ставки и спроса на деньги, как основных элементов формирования кредитного рынка и рынка долговых обязательств.

Учитывая, что в Казахстане пока окончательно не сформировался достаточно устойчивый рынок долговых обязательств, на котором бы осуществлялось управление внешним долгом, регулирование внешней задолженности, правильная и своевременная эмиссия долговых ценных бумаг и долговых инструментов, системное исследование всех этих процессов представляется особенно актуальным.

Поэтому в настоящее время особую актуальность имеет теоретический анализ состояния международного и национального рынков долговых обязательств, обоснование возможностей практического применения финансовых инноваций и долговых инструментов, ограничения «бегства» капиталов, управления внешним долгом. При этом в центр научного поиска и научного исследования выдвигается обоснование приоритетных направлений развития казахстанского рынка долговых обязательств.

Теоретико-методологическую основу исследования проблем развития международного кредитного рынка и рынка долговых обязательств заложили труды Дж.М.Кейнса, Г. Касселя, А.Смита, Д.Рикардо, Д.Мак-Куллоха, Дж.Ло, Г.Маклеода, П.Самуэльсона, С.Харриса, М.Фридмана, Мельтцером, Лейдлером и др.

Современные тенденции развития международного и национального рынков долговых обязательств вызвали большой интерес российских ученых-экономистов и практиков – А.Н. Буренина, Д.М. Михайлова, О.В.Буклемишева, А.Киреева, Л.Н.Красавиной, М.Г. Капустина, А.Г. Наговицина, Д.В. Смыслова, В.Платоновой, М.К. Бункиной, И.Г.Балабанова, Шабалина, Стукач и др.

Кардинальная линия стратегического развития рынка долговых обязательств Республики Казахстан, обозначившая долговременные ориентиры рыночных преобразований в финансовой политике, была определена в Стратегии развития Казахстана до 2030 года и в Концепции развития финансового рынка Казахстана и в других документах. Вопросы выбора приоритетов политики управления внешним долгом в современных условиях и в условиях переходного периода, проблемы, связанные с регулированием внешней задолженности, сокращением кредитных долгов казахстанских банков второго уровня, с долларизацией экономики, участия Казахстана в международных валютно-кредитных институтах исследовались казахстанскими учеными-экономистами и практиками: К.А.Сагадиевым, У.Б.Баймуратовым, Р.Е.Елемесовым, К.К.Кажымуратом, М.Б.Кенжегузиным, К.О.Окаевым, Г.А.Марченко, А.Г.Сайденовым, Г.С.Сейткасимовым, У.М.Искаковым, Н.К.Кучуковой, Н.Н.Хамитовым, В.Д.Мельниковым, А.А.Абишевым, Ш.Р.Абдильмановой, С.Ж.Интыкбаевой, С.С. Арыстанбаевой, О.А. Яновской и др.

Вместе с тем, многие вопросы этой многоаспектной проблемы до конца не изучены. Одним из наиболее важных и нерешенных вопросов является теоретическое и практическое обоснование понятия «рынок долговых обязательств», четкое разграничение между внутренним и внешним рынком долговых обязательств, неразработанными остаются проблемы регулирования внешней задолженности, мало изучены новые возможности сложных долговых инструментов в виде производных финансовых бумаг, до конца не определена ведущая роль международного рынка долговых обязательств в сегментации мирового финансового рынка, не решена проблема с международной задолженностью и реструктуризацией долга.

Предстоит скорректировать отдельные программы по выработке стратегии развития рынка долговых обязательств Республики Казахстан, проблемы формирования которого, пока еще исследуются с точки зрения организации, регулирования деятельности его инфраструктуры, законодательного обеспечения. Роль рынка долговых обязательств в сегментации финансового рынка раскрывается в основном в постановочном плане. До сих пор не разработаны основные направления развития рынка долговых обязательств и управления внешним долгом. Слабо изучены возможности применения новых производных финансовых и долговых инструментов на финансовом рынке Казахстана. Имеются отдельные проблемы по регулированию внешней задолженности, не до конца осуществлена оценка уровня долгового бремени на международном рынке долговых обязательств, не разработаны конкретные пути снижения уровня внешнего долга Казахстана.

Сложность и многоплановость исследуемой проблемы, наличие многих нерешенных и дискуссионных вопросов, объективная необходимость их научного осмысления предопределили актуальность диссертационной работы.

Цель и задачи исследования. Цель данной диссертационной работы состоит в выработке теоретической концепции формирования и развития казахстанского рынка долговых обязательств и разработке приоритетных направлений его развития с учетом тенденций развития международного рынка долговых обязательств.

Для достижения этой цели поставлены конкретные задачи исследования:

- провести анализ научных разработок теоретического характера по определению и обоснованию понятия рынка долговых обязательств и разделения на внутренний и внешний рынки долговых обязательств;

- разработать новую классификацию инструментов рынка долговых обязательств;

- раскрыть основные положения современных программ эмиссии долговых обязательств и доказать возможность решения проблем реструктуризации и прощения внешнего долга;

- определить место и особую роль международного рынка долговых обязательств в современной сегментации мирового финансового рынка;

- провести поэтапный анализ формирования казахстанского рынка долговых ценных бумаг и рынка долговых обязательств с выявлением основных закономерностей и тенденций их дальнейшего развития;

- обосновать необходимость совершенствования институциональной структуры казахстанского рынка долговых обязательств;

- разработать механизм регулирования внешней задолженности Казахстана и ее составляющих для оценочной финансовой характеристики государства и определить роль государственных долговых активов для решения проблемы реструктуризации долга;

- предложить приоритетные пути развития рынка долговых обязательств РК с учетом Концепции развития финансового рынка РК.

Объектом исследования является рынок долговых обязательств Республики Казахстан.

Предметом исследования служат организационно-экономические отношения, складывающиеся в процессе формирования и развития рынка долговых обязательств Казахстана.

Теоретической и методологической основой диссертации послужили труды отечественных и зарубежных, раскрывающие закономерности функционирования и развития казахстанского рынка долговых обязательств, денежно-кредитные аспекты экономической политики государства. При обосновании и решении методологических вопросов исследуемой проблемы автор опирался на фундаментальные положения современной экономической теории. Исследование основывалось на системном анализе, решение конкретных проблем достигалось с помощью сравнительного, статистического и графического анализа, с применением ранжирования, методов группировок и экономико-математического моделирования.

В диссертационном исследовании широко использовались нормативные акты, материалы общих и специальных изданий, разработок крупных международных банков и ряда зарубежных исследовательских центров, законодательные и нормативные акты международных и региональных организаций, Парламента Республики Казахстан, Национального банка РК, Министерства финансов РК, официальная информация Агентства РК по статистике.

Научная новизна диссертационной работы заключается в том, что разработаны перспективные и приоритетные направления формирования и развития рынка долговых обязательств Республики.

Наиболее существенные результаты, полученные в ходе исследования, и их научная новизна заключаются в следующем:

- предложены научные разработки теоретического характера по определению и обоснованию понятия рынка долговых обязательств и разделения на внутренний и внешний рынки долговых обязательств;

- разработана новая классификация инструментов рынка долговых обязательств;

- представлена авторская позиция на современные программы эмиссии долговых обязательств;

- сформулирован авторский взгляд на проблему международной задолженности и проблему реструктуризации внешнего долга;

- выявлены закономерности и тенденции развития современного казахстанского рынка долговых ценных бумаг и рынка долговых обязательств;

- впервые разработана и систематизирована институциональная структура казахстанского рынка долговых обязательств;

- определены принципы управления внешним долгом РК и предложена система управления внешней задолженности;

- разработаны приоритетные направления формирования и развития казахстанского рынка долговых обязательств.

На защиту выносятся следующие положения:

- научные разработки теоретического характера по обоснованию и уточнению понятия «рынок долговых обязательств»;

- новая классификация финансовых инструментов рынка долговых обязательств;

- анализ и обобщение современного состояния казахстанского рынка долговых обязательств;

- закономерности и тенденции развития современного казахстанского рынка долговых ценных бумаг и практические особенности развития рынка еврооблигаций в РК;

- систематизированный подход к разработке институциональной структуры казахстанского рынка долговых обязательств;

- конкретные рекомендации по применению новых финансовых продуктов на казахстанском рынке долговых обязательств;

- разработанная система регулирования внешней задолженности Казахстана;

- приоритетные направления развития казахстанского рынка долговых обязательств.

Практическая значимость диссертации заключается в том, что результаты исследования позволяют:

- использовать их в научно-исследовательской работе по проблемам развития международного и национального рынков долговых обязательств и реструктуризации и рекапитализации внешнего долга;

- предложить Национальному банку РК практические рекомендации по совершенствованию регулирования внешней задолженности, по расширению финансового инструментария в виде новых финансовых продуктов, таких как структурированные облигации, «перевернутые» облигации с плавающей ставкой и др.

- банкам второго уровня считать приемлемыми обоснованную необходимость совершенствования институциональной структуры казахстанского рынка долговых обязательств с точки зрения ее расширения и развития рынка новых финансовых операций в РК;

- использовать теоретические положения и выводы в учебном процессе по курсу «Финансовые рынки и посредники» и другим финансовым дисциплинам.

Апробация основных положений диссертационной работы. Результаты исследования докладывались и обсуждались на международных, республиканских научных конференциях, семинарах, в том числе на: Международной научно-практической конференции «Экономическая наука в Казахстане: проблемы и пути реформирования» Казахского экономического университета им. Т.Рыскулова (Алматы, 2003); Международной научно-практической конференции «Экономика Казахстана в контексте индустриально-инновационного развития» Казахского Национального педагогического университета им. Абая (Алматы, 2004); Международной научно-практической конференции «Вступление Казахстана в ВТО: анализ системных условий, конструктивная направленность, негативные последствия» Казахского экономического университета им. Т.Рыскулова (Алматы, 2004); Международной научно-практической конференции «Конкурентоспособность национальной экономики в условиях глобализации: проблемы и пути ее повышения» Университета международного бизнеса (Алматы, 2004), Научно-практической конференции «Проблемы развития социально-экономических систем в рыночных условиях», КазНПТУ, 2005г., Международной научно-практической конференции «Первые рыскуловские чтения», КазЭУ им.Т.Рыскулова, 16-19 мая 2006г.

Публикация результатов исследования. По теме диссертации опубликовано 7 работ общим объемом 3,5 печатных листа.

Структура и объем диссертации. Работа состоит из введения, 3 разделов, 9 подразделов, заключения, списка использованных источников и приложений. Диссертация содержит 17 таблиц, 11 рисунков, приложения.

ОСНОВНАЯ ЧАСТЬ

В современных условиях рынок государственных долговых обязательств трактуется по-разному, а именно: рынок правительственных заимствований, рынок государственных облигаций, рынок государственного или национального долга, рынок правительственных займов или рынок государственных инструментов с фиксированной ставкой. На наш взгляд, теоретически необходимо рассматривать рынок долговых обязательств с точки зрения используемых долговых инструментов, методов, которые правительство использует для выплаты процентов кредиторам, факторов эмиссии, основных участников рынка.

Выбор между внутренним и внешним финансированием определяет и четкое разграничение понятий внутреннего и внешнего рынков долговых обязательств, что является одной из основных задач данного диссертационного исследования. На наш взгляд, при внешнем заимствовании значительно возрастают валютные риски заемщика, что может обусловить непредвиденное повышение нагрузки по обслуживанию долга на бюджет. В результате при привлечении внешнего финансирования ослабляется экономическое обоснование долга как способа пропорционального распределения во времени затрат на реализацию капитальных проектов. Внутренний рынок обеспечивает проведение заимствования в знакомой эмитенту финансовой среде в отношении валюты, процентных ставок, юридических вопросов, финансовых инструментов, участников рынка. Более того, географическая близость и традиции отношений с участниками рынка нередко приводят к наличию тесных деловых связей между потенциальными кредиторами и эмитентом. На внутреннем рынке оценка эмитента со стороны инвесторов будет более благоприятной. В результате ставка заимствования снижается, что особенно важно при отсутствии у эмитента кредитного рейтинга.

В теоретическом плане рекомендуются следующие методы, которые правительство использует для выплаты процентов кредиторам: дисконтирование, купонные платежи, индексация.

Выполнение нецентральными органами власти функции стабилизации является предметом научной дискуссии до настоящего времени. Изначальное, кейнсианское видение политики стабилизации предполагало централизацию этой функции. Это нашло свое отражение в усилении концентрации финансовых ресурсов в руках центральных правительств ряда стран в 50-е — 60-е годы прошлого века.

Неудачи кейнсианских методов управления экономикой в 70-е годы привели к снижению роли государственного сектора и децентрализации государственной власти в ряде развитых стран. В результате возросли финансовая самостоятельность нецентральных органов власти и их роль в выполнении функции стабилизации.

Можно констатировать, что определяется разделение рынка долговых обязательств на внутренний и внешний рынки. Говоря о внешнем рынке долговых обязательств, больший упор мы делаем на международный рынок долговых обязательств.

В последние годы в работах ведущих ученых-экономистов проблематике мирового рынка капиталов отводилось весьма важное значение, и выявлялись спорные моменты в отношении тождества понятий «мировой рынок ссудных капиталов», «международный кредитный рынок» и «международный рынок долговых обязательств» в сегментации современного мирового финансового рынка. Мы совершенно не согласны с позицией ведущего российского ученого-экономиста Л.Н.Красавиной, утверждающей, что это разные понятия. На наш взгляд, более правильный подход к современной трактовке международного рынка долговых обязательств выработал другой ведущий российский ученый-экономист Д.М.Михайлов, считающий, что в последние годы термин « мировой рынок ссудных капиталов» все больше становится не столь точным и строгим, каким был ранее. Подтверждается это тем, что вторичная торговля финансовыми инструментами не может быть в полной мере подведена под категорию ссудного капитала, которая в свое время была положена в основу теоретических изысканий прошлых лет.

Теоретически выбор между внутренним и внешним финансированием определяет и четкое разграничение понятий внутреннего и внешнего рынков долговых обязательств. На наш взгляд, при внешнем заимствовании значительно возрастают валютные риски заемщика, что может обусловить непредвиденное повышение нагрузки по обслуживанию долга на бюджет. В результате при привлечении внешнего финансирования ослабляется экономическое обоснование долга как способа пропорционального распределения во времени затрат на реализацию капитальных проектов.

Внутренний рынок обеспечивает проведение заимствования в знакомой эмитенту финансовой среде в отношении валюты, процентных ставок, юридических вопросов, финансовых инструментов, участников рынка. Более того, географическая близость и традиции отношений с участниками рынка нередко приводят к наличию тесных деловых связей между потенциальными кредиторами и эмитентом. На внутреннем рынке оценка эмитента со стороны инвесторов будет более благоприятной. В результате ставка заимствования снижается, что особенно важно при отсутствии у эмитента кредитного рейтинга.

Теоретически более правильно говорить о международном рынке долговых обязательств, предметами торговли на котором являются ссудный капитал, долговые инструменты и производные контракты. Практически международный рынок долговых обязательств выполняет своеобразную функцию катализатора процессов концентрации и централизации капитала. Что касается национальных рынков долговых обязательств, то для разных государств присущи разные виды внешнего долга, следовательно, существуют особые концепции управления и реструктурирования внешнего долга для стран с низким и средним уровнем дохода, для чего применяются своеобразные финансовые инструменты и финансовые продукты рынка долговых обязательств.

В существующей традиционной классификации финансовых инструментов выделяются особой группой долговые ценные бумаги. По своей экономической природе ценные бумаги делятся на ценные бумаги, выражающие отношения совладения (акции) и называемые долевыми; ценные бумаги, свидетельствующие о кредитных отношениях (облигации, казначейские векселя, ноты и др.), т.е. долговые; производные фондовые ценности (опционы, финансовые фьючерсы и т.д.).

Наиболее интересны государственные долговые обязательства, которые, исходя из решаемых ими задач, занимают важное место на рынке долговых обязательств. В экономически развитых странах виды их достаточно разнообразны, однако в структуре общего объема выпуска государственных долговых ценных бумаг преобладают облигации.

Нами пересмотрена и составлена новая классификация инструментов рынка долговых обязательств, которая, по нашему мнению, наиболее отражает сегодняшнюю ситуацию с оптимальным выбором инструментов рынка долговых обязательств. (Рисунок 1)

Инструменты рынка долговых обязательств

Рисунок 1 - Классификация инструментов рынка долговых обязательств*

* Составлено автором

Программы эмиссии долговых обязательств предусматривают многократный выход эмитента на рынок со своими ценными бумагами и предлагают гибкие и динамичные формы реализации стратегии регулярных заимствований. Быстрое развитие программ финансирования, служащие для предприятия не финансового сектора все более заметной альтернативой банковскому кредитованию, отражает тенденцию к снижению роли банков как традиционных финансовых посредников. На европейском рынке программы эмиссии долговых обязательств принимают различные формы, среди которых наиболее важные – программы выпуска среднесрочных облигаций (euro - MTN) и коммерческих векселей (euro - CP).

Следуя сложившейся практике, используется понятие MTN не для обозначения облигаций, погашаемых на среднесрочном временном горизонте, а как термин, обозначающий специальную программу выпуска на непрерывной основе или с определенными интервалами различных форм долговых обязательств, в рамках которых эмитент имеет право выбора объемов валюты, сроков и форм заимствований.

Надо констатировать, что быстрое развитие программ финансирования, служащие для предприятия не финансового сектора все более заметной альтернативой банковскому кредитованию, отражает тенденцию к снижению роли банков как традиционных финансовых посредников. На европейском рынке программы эмиссии долговых обязательств принимают различные формы, среди которых наиболее важные – программы выпуска среднесрочных облигаций (euro - MTN) и коммерческих векселей (euro - CP). Подробное изучение данных программ дает возможность национальным рынкам долговых обязательств применить их для лучшего своего функционирования и дальнейшего развития.

Проведен поэтапный анализ состояния казахстанского рынка долговых обязательств с точки зрения эмиссии и размещения государственных и негосударственных ценных бумаг в виде долговых обязательств. Согласно методологии формирования статистики внешнего долга необходимо учитывать только те долговые ценные бумаги резидентов, которые реально находятся у нерезидентов. Однако статистика государственного долга, которую формирует Министерство финансов и которой придерживается Национальный Банк РК при формировании статистики валового внешнего долга, учитывает еврооблигации Правительства РК по первоначальной эмиссии и не принимает во внимание факт перехода собственности на них от нерезидента к резиденту. В настоящее время во внешнем долге учитываются только депозиты предприятий специального назначения (ПСН), по которым ведется отдельный учет.

Создание за короткое время устойчивого рынка государственных ценных бумаг следует признать успехом, но его нынешние особенности создают известные проблемы. Во-первых, этот рынок концентрирует большую часть всех свободных вложений и даже от использования в качестве оборотных средств. Во-вторых, он сильно повысил расходы государства по обслуживанию долга. Малодоступность или неприемлемость альтернативных источников финансирования в настоящее время не позволяет сокращать эмиссию государственных ценных бумаг.

Между тем интенсивное наращивание эмиссии государственных ценных бумаг существенно увеличивает затраты по обслуживанию государственного долга. Издержки обслуживания госдолга постепенно приближаются к возможностям налоговой базы бюджета.

Для 2006 года были характерны активные операции банковского и небанковского сектора, который в основном представлен компаниями по управлению пенсионными активами, с ценными бумагами иностранных эмитентов. Однако значительные объемы покупок и продаж долговых ценных бумаг, совершаемые в основном с целью диверсификации портфеля активов, в течение отчетного периода практически компенсировали друг друга и, в результате зарегистрированный в платежном балансе прирост активов других секторов в долговых ценных бумагах составил всего 1,5 млн. долл., а по банковскому сектору зарегистрировано снижение этого вида активов – на 69 млн. долл. Активы других секторов в виде акций иностранных эмитентов также снизились за отчетный период на 6,5 млн. долл.

Нетто-прирост обязательств резидентов по портфельным инвестициям за период 2005-2006 г.г. составил 375 млн. долл., значительно превышая аналогичный показатель базового периода (39 млн. долл.). Этот прирост обеспечивался в основном за счет евробондов, выпущенных Министерством финансов Республики Казахстан за рубежом, чистые покупки по которым составили 240 млн. долл. и эмиссии евробондов на сумму 100 млн. долл. ОАО АТФ Банк.

Во избежание долгового кризиса в ближайшее время необходимо уменьшить величину дефицита государственного бюджета и разрешить проблему внутреннего долга путем снижения реальной процентной ставки по государственным ценным бумагам до уровня, не превышающего темпов экономического роста.

Объем средств, привлекаемых путем размещения ГЦБ среди резидентов и нерезидентов, увеличивается, поэтому необходима разработка целостной системы управления и обслуживания государственным внутренним долгом. В то же время следует усилить контроль за эффективностью привлечения средств государства и их расходованием. Меры, направленные на поддержание устойчивых темпов экономического роста, приведут к сохранению на длительный период достаточно низкого уровня отношения величины государственного долга к ВВП и планируемых размеров бюджетного дефицита. Проблемы, стоящие перед казахстанским рынком ГЦБ, требуют рассмотрения таких вопросов, как расширение объемов рынка, повышение его привлекательности для зарубежных инвесторов, совершенствование управления, диверсификация инструментов государственной задолженности и т.д.

Серьезные успехи на казахстанском финансовом рынке определили и значительные позитивные изменения рынка долговых ценных бумаг. На 1 января 2006 года сумма государственного долга Казахстана, выпущенного в виде ГЦБ, включая муниципальные облигации, составила вместе с обслуживанием (суммой купонных выплат) в текущих ценах 596,0 млрд.тенге, или эквивалент 4 455,6 млн.долларов. Суммы будущих выплат по МЕИКАМ рассчитывались с учетом индекса потребительских цен, который был зафиксирован за период с октября по декабря 2005 года, по МЕУЖКАМ – с января по декабрь 2005 года.

Государственный долг в виде ГЦБ также имеет положительные тенденции. По состоянию на 1 января 2007 года в структуре государственного долга наибольший объем заимствований приходится на ГЦБ МФРК – 71,81% совокупного госдолга в виде ГЦБ, на втором месте находятся заимствования Национального Банка – 27,06% и на госдолг муниципальных органов приходится 1,13%. В таблице 1 приводится график выплат по государственному долгу Казахстана, выпущенному в виде ГЦБ.

Анализируя вторичный рынок ГЦБ, надо констатировать, что в 2005 году операций купли-продажи ГЦБ на KASE, включая облигации местных исполнительских органов, не превысил 631,8 млрд.тенге (4 754,2 млн.долларов) и снизился относительно 2004 года на 16,1%. Во всем 2004 году объем соответствующих операций с ГЦБ на KASE составил 753,1 млрд.тенге (5 558,6 млн.долларов). Также приводятся объемы сделок купли-продажи ГЦБ на KASE за 2005 год с разбивкой по месяцам, а также структура оборота и сравнительные данные 2004 года.

На 1 августа 2006 года сумма государственного долга Казахстана, выпущенного в виде государственных ценных бумаг (ГЦБ), включая муниципальные облигации, составили вместе с обслуживанием (суммой купонных выплат) в текущих ценах 763,0 млрд.тенге.

Таблица 1 - График по государственному долгу Казахстана, выпущенному в виде ГЦБ, по состоянию на 1 января 2007 года, млрд.тенге.

| Год | Национальный Банк | МФРК | Муниципальные органы | Всего | |||

| основной | проценты | основной | проценты | основной | Проценты | ||

| 2006 | 116,3 | - | 84,7 | 20,1 | 1,62 | 0,49 | 268,2 |

| 2007 | - | - | 49,7 | 15 | 1,17 | 0,30 | 66,2 |

| 2008 | - | - | 62,2 | 11,7 | 2,99 | 0,12 | 77 |

| 2009 | - | - | 43,9 | 8,6 | - | - | 52,6 |

| 2010 | - | - | 49,4 | 6,2 | - | - | 55,6 |

| 2011 | - | - | 11,7 | 3,9 | - | - | 15,6 |

| 2012 | - | - | 3 | 3,2 | - | - | 6,2 |

| 2013 | - | - | 3,1 | 3,1 | - | - | 6,3 |

| 2014 | - | - | 1 | 2,9 | - | - | 3,9 |

| 2015 | - | - | 22,2 | 2,8 | - | - | 25 |

| 2016 | - | - | 14 | 1,1 | - | - | 15,1 |

| 2017 | - | - | - | 1,1 | - | - | 1,1 |

| 2018 | - | - | - | 1,1 | - | - | 1,1 |

| 2019 | - | - | - | 1,1 | - | - | 1,1 |

| 2020 | - | - | 14 | 1,1 | - | - | 1,1 |

| Всего | 161,3 | - | 345 | 83 | 5,8 | 0,9 | 596 |

Примечание – составлено на основе данных НБ РК

Объем рынка еврооблигаций Казахстана по итогам 2006 года составил 8,2 млрд. долларов. В декабре 2006 года разместил еврооблигации Казкоммерцбанк (2001-А, FRN, информации о выпуске серий В и С не было), в январе 2007 года – Банк Туран Алем, НТ1 и Банк ЦентрКредит, 2011.

Выпуск евробондов в Казахстане был сосредоточен в основном в банковском секторе.

Международное агентство Fitch Ratings повысило рейтинг Казахстана до «ВВВ» с «ВВВ-», отметив его высокие макроэкономические показатели, прогресс в структурных реформах.

Совокупный объем новых эмиссий еврооблигаций в Казахстане незначительно вырос и составил 2,85 млрд. долларов, но количество выпусков выросло в 2 раза – 14 эмиссий от 8 эмитентов. Первые три места по Казахстану разделили 4 банка: JP Morgan, ING, Citigroup и UBS. Всего в сделках приняли участие 10 инвестиционных банков. Заметим, что в рейтинге пока не присутствует ни одного местного банка.

Важно отметить качественное развитие рынка еврооблигаций Казахстана. Так, в 2005 году появился гибридный транш Казкоммерцбанка-НТ1 с отсутствием даты погашения, появились гарантированные бонды с плавающей ставкой опять же Казкоммерцбанка с наивысшем рейтингом ААА.

Внешний долг Республики Казахстан складывается из трех составляющих: кредитов, полученных от международных финансовых организаций; кредитов правительств иностранных государств и кредитов иностранных коммерческих банков и фирм.

Анализ состояния внешнего долга РК мы составили с учетом двух крупных временных блока: первый блок - период 1996 - 1999г.г.; второй - период 2000-2006 г.г.

В мировой практике считается безопасной внешняя задолженность, если величина выплат процентов и основной части долга не превышает 20% экспорта. Полагаем, что и меньшая задолженность рискованна, так как внешние долги идут лишь на развитие отсталых производств и текущее потребление. Дело в том, что не только погашение основного долга, но и выплаты процентных платежей рефинансируются за счет новых заимствований. Долговая «пирамида» строится в расчете на будущие сверх доходы от экспорта нефти. Угроза национальной экономической безопасности также состоит в том, что быстрое нарастание государственного долга международные финансовые институты рассматривают как увеличение риска кредитов. Соответствующее повышение процента за риск приводит к удорожанию новых заимствований со всеми вытекающими отсюда последствиями: сокращаются возможности финансирования других текущих и инвестиционных расходов, сохраняется высокое налоговое бремя, а это в свою очередь сдерживает внутренний спрос и экономический рост.

Следуя основной методике определения внешней задолженности, отметим, что в Казахстане уровень сбережений населения невелик. Основные причины этого то, что уровень доходов населения не достаточно высок и население не так сильно доверяет депозитным банкам. В результате ощущается острая нехватка собственных финансовых ресурсов для развития экономики.

Внешнее долговое бремя во все возрастающих масштабах выкачивает внутренние ликвидные средства, а отсюда – давление на процентные ставки, валютный курс, снижение инвестиционной активности. При неблагоприятном развитии событий неизбежны разбалансирование экономики, кредитная эмиссия, а значит, инфляция со всеми ее разрушительными последствиями и потеря валютных резервов. Словом, внешние заимствования представляют собой одну из самых серьезных угроз национальной экономической безопасности.

Главная опасность внешних заимствований состоит в том, что высокий уровень задолженности ставит под сомнение способность государства проводить самостоятельную внешнюю политику и обеспечивать при этом соблюдение национально-государственных интересов: страны-кредиторы, преследуя свои интересы, не позволят это сделать (кредитор приобретает экономическую власть).

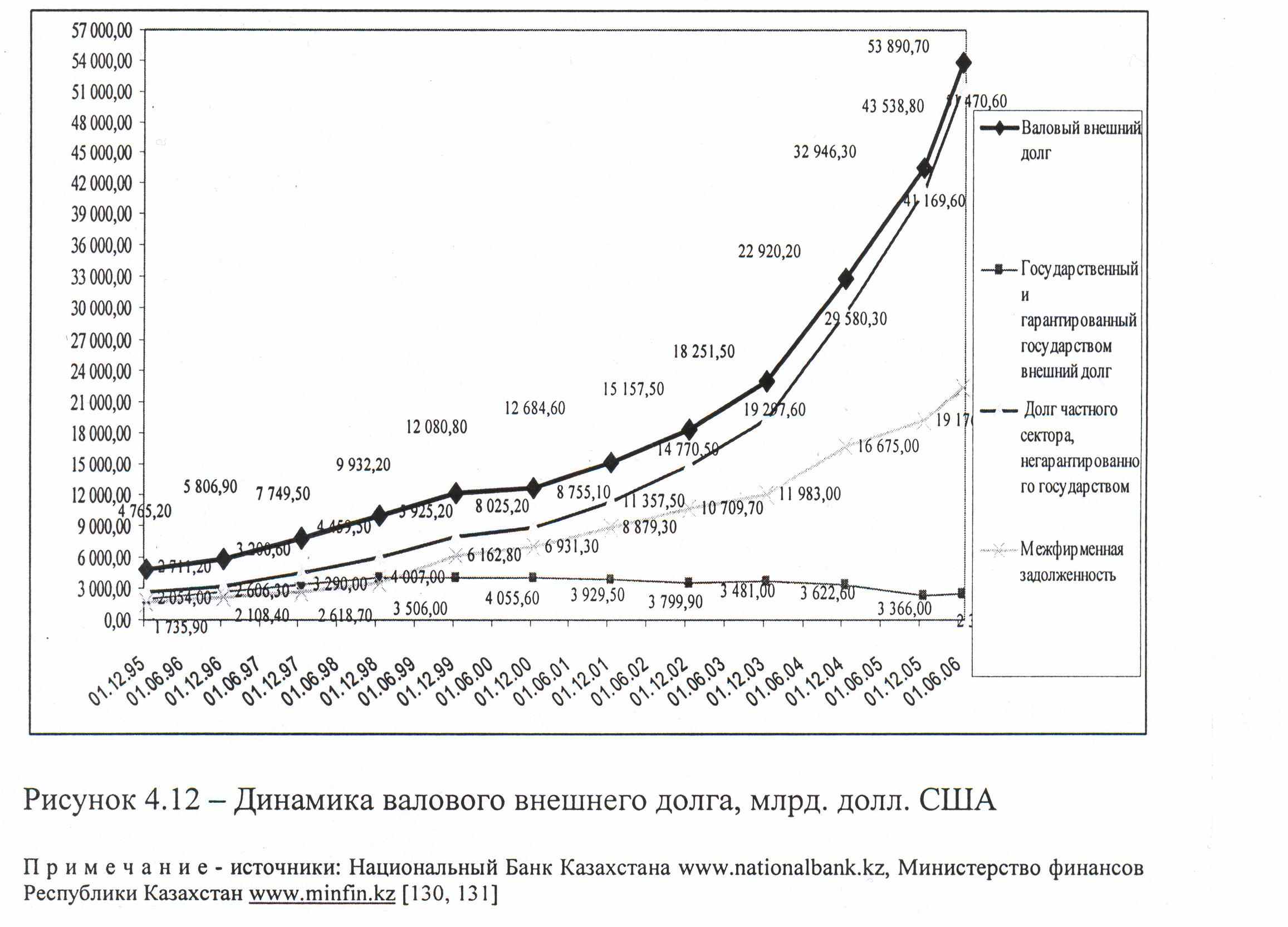

В период 2000-2006г.г. валовой внешний долг Республики Казахстан продолжает расти и на середину 2006 г. превысил 53,890 млрд. долл. США, увеличился на 29,97%, на конец 2005 года составил 43,538 млрд. долл. Прирост внешнего долга (около 10352 млн. долл. США), как и ранее, произошел в первую очередь за счет заимствования банков второго уровня - более 450 млн. долл. США и филиалов иностранных компаний действующих в республике - более 360 млн. долл. Это отражено на рис. 2

В 2004-2006 г.г. государственный и гарантированный государством внешний долг возрос на 53 млн. долл. Динамика этой категории долга, состоящей из внешней задолженности Правительства РК и предприятий республики по кредитам, имеющим государственные гарантии, представлена на рис. 3.

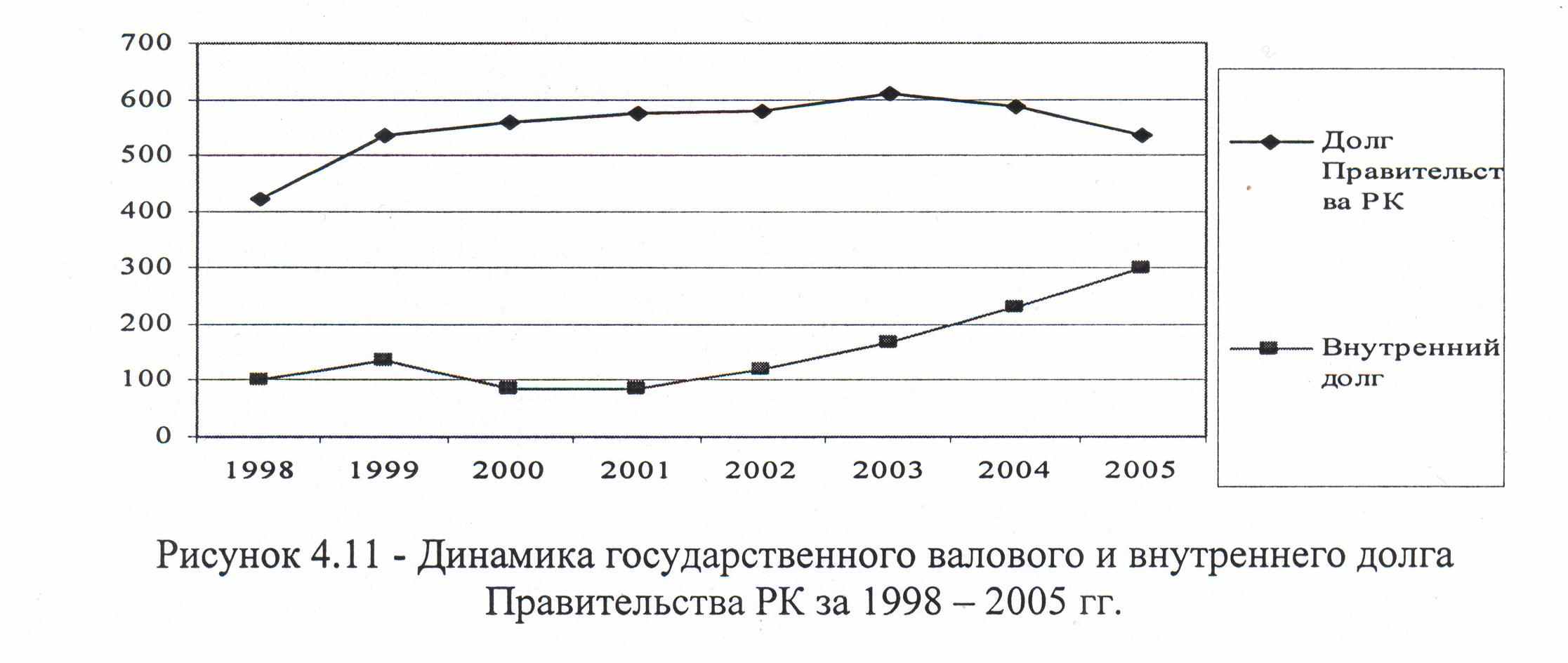

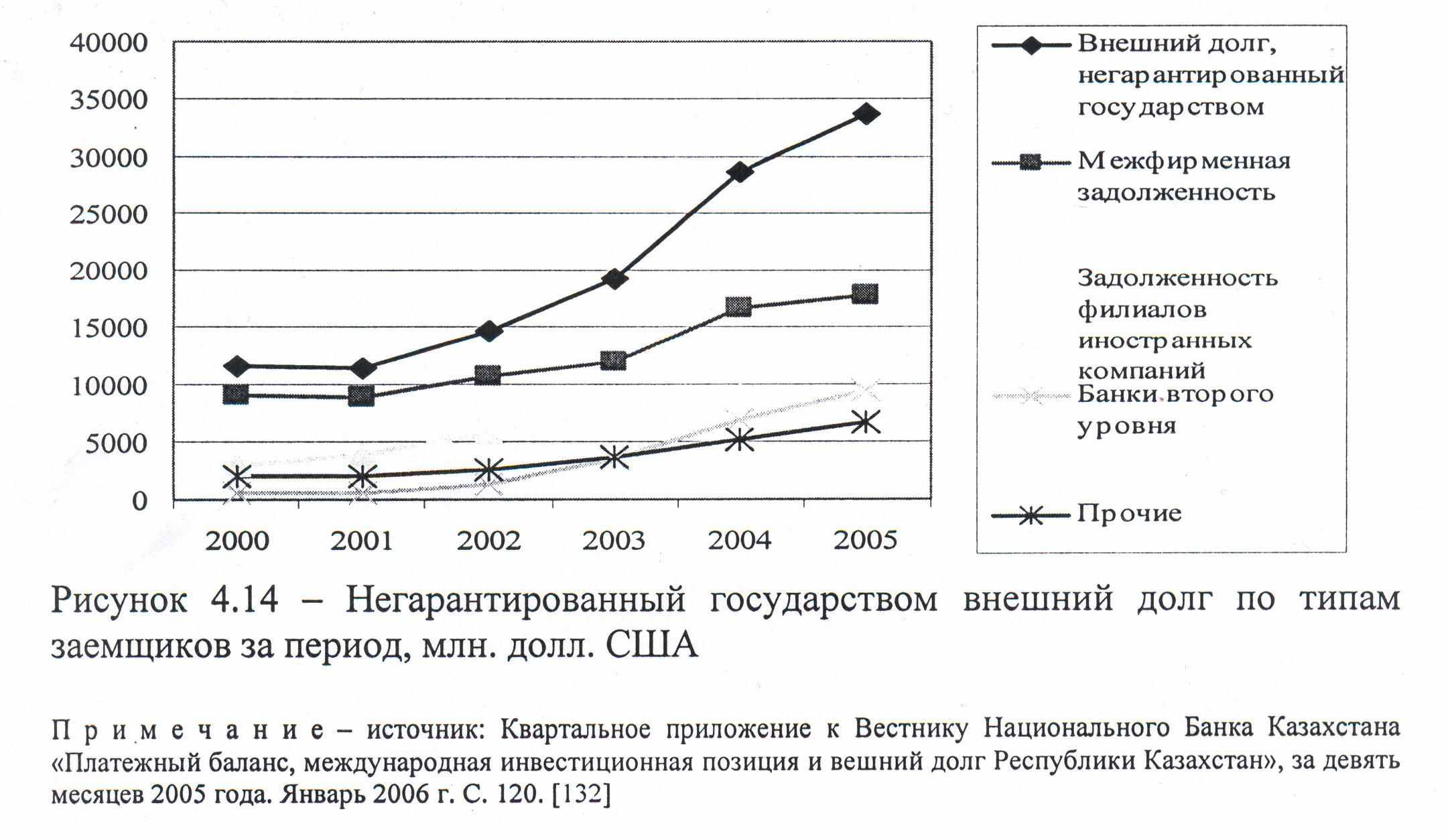

За 2005-2006 годы освоение по правительственным займам превысило 46 млн. долл. С учетом погашения (более 27 млн. долл.) и курсовых колебаний (-12 млн. долл.) государственный внешний долг увеличился на 7 млн. долл. и составил 3 032,2 млн. долл. (рисунок 4). Средства продолжают поступать в основном, по займам МБРР, АБР, Японского фонда международного сотрудничества и Кувейтского фонда развития, направленным на реконструкцию международного аэропорта г. Астаны и на реорганизацию дорожно-транспортной отрасли. По гарантированному государством внешнему долгу поступление средств (более 63 млн. долл.) значительно превысило погашение (около 18 млн. долл.), в результате объем его увеличился на 45 млн. долл. и составил 610,5 млн. долл. Негарантированный государством внешний долг по типам заемщиков за период 2000-2006 г.г. представлен на рисунке 4.

Страновая структура валового внешнего долга не претерпела значительных изменений. Наиболее крупным кредитором республики является США, задолженность перед которым составляет более 18 % валового внешнего долга (Рисунок 5). Вследствие привлечения депозитов от ПСН, зарегистрированных в Нидерландах, доля этой страны увеличилась и составила 16,4 %. Также крупными кредиторами являются МФО, Италия и Великобритания (от 6 до 13,5 %).

Рисунок 5 - Валовой внешний долг по основным странам-кредиторам

В отраслевой структуре внешних обязательств также не наблюдалось значительных изменений. Также как и ранее, лидирующее положение занимает добыча сырой нефти и природного газа – 32,6 % валового внешнего долга.

Наиболее широко используемым критерием для оценки желательности дальнейшего заимствования и подверженности дефолтам в обслуживании внешних займов является норма обслуживания долга (отношение платежей по обслуживанию долга к экспорту товаров и услуг). Хотя невозможно привязать лимит внешнего долга только к этому показателю (т.к. немало других факторов, имеющих важное значение в данном вопросе), постоянно растущий показатель нормы обслуживания означает всё большие претензии нерезидентов на экспортную выручку страны и, следовательно, большую подверженность дефолтам в случае, если эта выручка подвержена сильным колебаниям (как в случае с экспортом первичных продуктов), а расходы иностранной валюты для других целей не могут быть с легкостью сокращены. Другими критериями для оценки оптимально допустимого уровня внешней задолженности являются показатели отношения валового внешнего долга к ВВП и экспорту.

Согласно классификации МБРР по степени задолженности Казахстан в настоящее время относится к странам с умеренной задолженностью. В то же время, поскольку более половины объема внешнего долга составляет межфирменная задолженность, которая согласно международной практике рассматривается как подверженная наиболее низкому риску дефолта, также рассматривается отношение валового внешнего долга к ВВП без учета последней, которая составляет немногим более 34%.

Необходимо выработать стратегию заимствований и разумные критерии отбора проектов. При этом приоритет должен быть отдан займам, решающим первоочередные общегосударственные или инфраструктурные задачи. Конечно, радикальным средством решения проблемы долгов является постепенное абсолютное снижение задолженности, когда выплаты основного долга превысят новые заимствования. По нашему мнению, речь может идти о стратегии стабилизации внешнего долга, при которой размер новых внешних заимствований уравновешивался бы выплатой такой же суммы предыдущих долгов. Этого невозможно добиться быстро (налогооблагаемая база и доходы возрастают медленно по мере создания необходимых предпосылок), но стремится к этому нужно: концентрировать усилия государства на экономическом росте и сокращении бюджетных расходов.

В последние годы принят ряд мер монетарными властями, препятствующими росту заимствования банков и предприятий за рубежом. Возможно, что эти меры приведут к ожидаемому результату. Но, на наш взгляд, этого недостаточно, необходимо ускорить принятие крайне важных мер, вплоть до введения ограничений на кредитные операции банков.

Актуальность ситуации с ростом внешнего долга заключается еще и в том, что Казахстан в настоящее время не нуждается в столь больших объемах заимствований из-за рубежа. Избыток ресурсов на отечественном финансовом рынке диктует необходимость переориентации политики заимствований с внешних на внутренний рынок. Это позволило бы снизить проблему дефицита финансовых инструментов, и средства, направленные на обслуживание долга, оставались бы в стране и работали бы на собственную экономику.

Парадоксальность ситуации состоит в том, что, с одной стороны, проблему нефтедолларов власть решает выталкиванием валюты из страны, размещая резервы за рубежом под низкие проценты. С другой стороны, растет объем внешнего долга, который обходится дороже. При этом на рынке наблюдается избыточная ликвидность и дефицит инструментов для инвесторов. Избыточная ликвидность сохраняется во многом благодаря росту внешних заимствований банковского сектора. Для отечественных инвесторов это оборачивается потерей доходности активов, для государства – увеличением расходов на обслуживание растущих внутренних заимствований, необходимых для стерилизации избыточной ликвидности.

В ближайшее время необходимо принять меры по совершенствованию системы управления государственным долгом. В системе управления государственным долгом существуют определенные недостатки. Ни министерство экономики и бюджетного планирования, ни министерство финансов не располагают сводной информацией о внешних долгах национальных компаний, акционерных обществ с участием государства, ТОО, учредителем которых выступает государство, а также о долгах институтов развития. Из 12 национальных компаний отчетность по внешней задолженности представляют 7 компаний, внешний долг которых на 1 июля 2005 года составил 969 млн. долларов США. Тем самым не осуществляется комплексный мониторинг за заимствованием национальных компаний и акционерных обществ с участием государства. Кроме того, не отлажены механизмы управления внутренним долгом.

Необходимо совершенствовать систему управления долговой политикой во взаимоувязке с бюджетной, денежной и кредитной политиками на основе создания единой интегрированной базы данных по долгам, оценке риска заимствований и повышения эффективности государственных заимствований на внешнем и внутреннем рынках, отдавая приоритет накопительным пенсионным фондам.

Необходимо выработать стратегию заимствований и разумные критерии отбора проектов. При этом приоритет должен быть отдан займам, решающим первоочередные общегосударственные или инфраструктурные задачи.

Другой особенностью процесса управления вешним долгом является погашение и обслуживание внешнего долга. Платежи по погашению и обслуживанию внешнего долга показываются по методу начисления, когда начисленные, но не оплаченные (подлежащие оплате в будущем или просроченные) платежи по вознаграждению ведут к росту внешней задолженности. Платежи по погашению долга включают в себя также реорганизацию долга. Реорганизация долга осуществляется, в основном, путем продления сроков погашения по краткосрочным кредитам, переуступки требований или перевода долга, а также с помощью свопа долг/акции (доля в уставном капитале).

Республика Казахстан пока только накапливает столь необходимый опыт управления внешним долгом, цель которого – извлечь максимальную выгоду из внешнего финансирования и при этом избежать в будущем финансовой дестабилизации и ухудшения платежного баланса. Необходимое условие для этого – использование внешних займов для увеличения производственных мощностей страны и выпуска качественной продукции, в том числе предназначенной для экспорта. К сожалению, в республике не все благополучно с использованием средств от внешних займов. В основном они направляются на текущие, а не на перспективные инвестиции, призванные обеспечить безболезненные выплаты по обслуживанию растущего внешнего долга и его погашению.

По существу, проблема внешнего долга при неумелом его управлении быстро может стать проблемой финансовой безопасности страны. Судя по динамике увеличения привлекаемых Правительством Казахстана и предпринимателями внешних заимствований, в ближайшие годы затраты на обслуживание внешнего долга будут оказывать серьезное дестабилизирующее воздействие на состояние платежного баланса. В этой связи следует форсировать внедрение современной достоверной отчетности об общем объеме и структуре внешних заимствований и ужесточить ответственность за предоставление неправильной информации.

Целями реформирования системы управления государственным долгом являются: повышение эффективности государственных заимствований на внешнем рынке; оптимизация структуры государственного долга РК; обеспечение принятия экономически обоснованных решений в области управления государственным долгом и государственных заимствований; формирование интегрированной и унифицированной системы стратегического планирования в сфере системы управления государственным долгом и оценки эффективности заимствования; закрепление правовых основ осуществления государственного финансового контроля за государственными внешними заимствованиями.

В свете этих преобразований возрастает роль государственного финансового контроля за внешним долгом. Нам представляется необходимым разработать и внедрить Концепцию единой системы управления внешним долгом Казахстана, что позволит усилить государственный финансовый контроль за внешним заимствованием.

В современных условиях в рамках совершенствования системы управления государственным долгом Республики Казахстан наиболее приоритетными направлениями, по нашему мнению, являются оптимизация структуры внешних заимствований и повышение значимости государственного финансового контроля.

Для решения проблемы смягчения долгового бремени в беднейших стран была создана программа выкупа должником своих долговых обязательств с дисконтом на вторичном рынке на средства, предоставленные Фондом МАР. Выкуп основного долга сопровождается погашением начисленных на него процентов. В соответствии с правилами деятельности Фонда выкупу подлежит средние и долгосрочные государственные обязательства частным иностранным кредитором, которые не должны быть дополнительно гарантированы или обеспечены правительством или третьими сторонами, включая обеспечение активами, а также краткосрочные обязательства, в частности коммерческие кредиты, полученные от экспортеров. Также в порядке исключения средства Фонда могут быть использованы для обеспечения операции, включающих конверсию долга, в частности конверсию долговых требований в программы развития национальной экономике.

Казахстану привлекать займы международных финансовых организаций нужно по ограниченному количеству проектов и только в том случае, если будет усилен контроль за привлечением данных займов, если будет проводиться оценка эффективности каждого конкретного займа как количественно, так и качественно. При этом особое внимание следует обратить на то, что привлекать займы можно только в том случае, если есть технико-экономическое обоснование конкретного проекта и известен экономический эффект от реализации конкретного займа.

Таким образом, только совершенствование государственного финансового контроля за эффективностью, обоснованностью и целевым использованием внешних заимствований позволит разумно использовать Казахстаном преимущества вхождения в глобальную мировую экономику.

Для дальнейшего развития национального рынка долговых обязательств предлагаются новые финансовые продукты, созданные и продаваемые в США. Они предназначены для использования в качестве ценных бумаг, торгуемых на активном рынке в противоположность специальным решениям, которые могут быть разработаны для удовлетворения конкретных потребностей определенного инвестора. «Перкс» представляют собой разновидность привилегированных акций, которые обязательно должны быть конвертированы в обыкновенные акции фирмы-эмитента. Основное преимущество «перкс» возникает благодаря использованию несовершенства рынка. Другим новым инструментом является депозитные сертификаты, связанные с акциями. При операциях с такими депозитными сертификатами инвестор соглашается на получение низкой или нулевой процентной ставки в обмен на некую выплату, размер которой зависит от того, как изменится фондовый индекс. В качестве третьего инструмента выступает структурированные облигации. Эти новые многофункциональные финансовые инструменты могут быть привязаны к другим, самым долговым инструментам, акциям или товарам.

В настоящее время появились и появляются новые финансовые инструменты и новые финансовые продукты международного рынка долговых обязательств, такие как структурированные облигации, «перевернутые» облигации с плавающей ставкой и др., но применение их требует тщательной оценки и анализа национального рынка доолговых обязательств.

Проблемы, переживаемые казахстанским рынком долговых обязательств на этапе формирования и развития, являются, по нашему мнению, краткосрочными, поскольку фондовый рынок (как основа формирования рынка долговых обязательств) – элемент рыночной экономики и должен развиваться достаточно динамично. Конкретизацией же перспектив в этой области может служить оценка потенциала казахстанского фондового рынка на среднесрочную перспективу (порядка 10 лет) – срока, за который должно произойти его становление и развитие до уровня, соответствующего критериям современных мировых финансовых систем.

Оценка потенциала рынка долговых обязательств на основе макропараметров может строиться путем сопоставления масштабов рынка в перспективе и некоторых показателей развития, в частности, объемов ВВП и привлекаемых в страну инвестиций. Правомерность такого сопоставления, например, в отношении ВВП, основывается на наличии определенной зависимости между объемами рынка долговых обязательств и объемами ВВП страны. Это соотношение может варьироваться в различных государствах, но при этом, как правило, остается в рамках определенной «вилки», что дает основание сделать вывод о постепенном развитии и рынка долговых обязательств Казахстана до достижения им определенных величин, соответствующих международным стандартам. Оценку потенциала рынка долговых обязательств Казахстана можно провести и на «микроуровне» - на основе анализа эмитентов и их бумаг, представленных на рынке в настоящее время.

В результате проведенного теоретического и аналитического исследований можно сделать следующие выводы. Национальные финансовые рынки развивающихся и переходных стран с догоняющим типом развития включают внутренние финансовые рынки, а также операции резидентов с внешним миром. Финансовые рынки развивающихся и переходных стран все более интегрируются в мировой (глобальной) финансовый рынок, где они образуют формирующийся, или развивающийся сегмент.