Особенности функционирования и цели создания экономических информационных систем

| Вид материала | Лекция |

СодержаниеБухгалтерские информационные системы (БУИС) Принцип обратной связи Лекция 6. Бухгалтерские информационные системы для крупных предприятий Управленческий учет Финансовый учет |

- Вопросник по предмету: «Проектирование информационных систем» для группы мс- 71 (осенний, 29.88kb.

- Календарно тематический план занятий Предмет: информационные системы в экономике для, 38.5kb.

- Учебное пособие Для всех форм обучения специальности 080507 "Менеджмент организации", 1372kb.

- В. В. Пивоваров московский инженерно-физический институт (государственный университет), 27.99kb.

- Лекция: Основные понятия технологии проектирования информационных систем (ИС): Предмет, 189.07kb.

- Институализация и особенности функционирования информационных процессов в российском, 937.16kb.

- Юрий Сергеевич Избачков, Владимир Николаевич Петров Информационные системы: учебник, 3434.9kb.

- Аннотация примерной программы учебной дисциплины Теория информационных процессов, 911.06kb.

- Основные задачи теории информационных систем, 207.84kb.

- Общие принципы построения и функционирования информационных систем и порядок информационного, 5336.16kb.

Бухгалтерские информационные системы (БУИС)

Лекция 5. Особенности бухгалтерских информационных систем и тенденции их развития

В целях получения информации, необходимой для управления производственной и хозяйственной деятельностью предприятий, создаются бухгалтерские информационные системы (БУИС). Современные информационные технологии, функционирующие в них, позволяют унифицировать и существенно облегчить трудоемкий процесс формирования учетной информации, обеспечить оперативность получения финансовой отчетности предприятия для принятия решений.

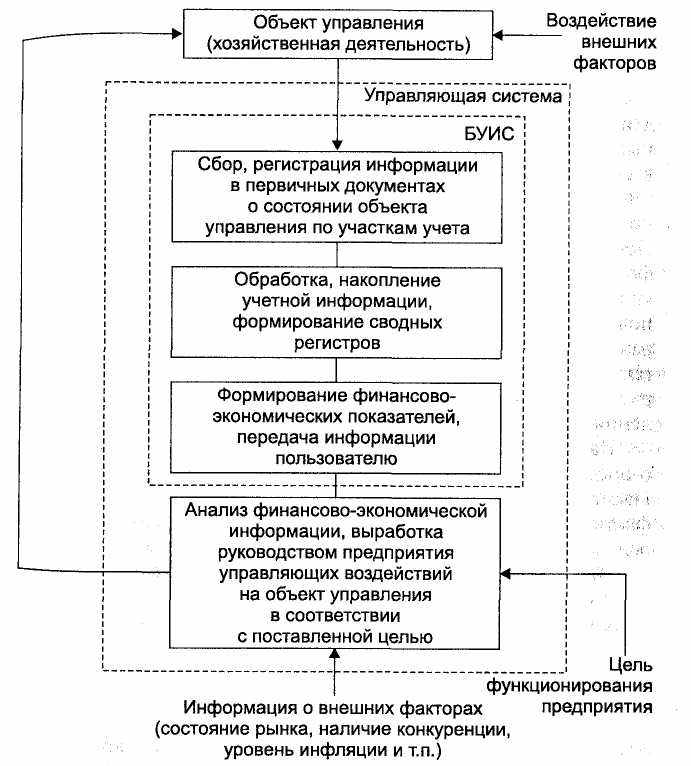

Следует иметь в виду, что БУИС рассматривается как основной компонент управления деятельностью предприятия в условиях рынка и служит связующим звеном между хозяйственной деятельностью и людьми, принимающими решения (рис. 2.1).

Рис. 2.1. Схема управления предприятием в условиях использования БУИС

В БУИС осуществляются сбор, регистрация данных о хозяйственной деятельности на предприятии в первичных документах, их обработка, накопление, формирование финансово-экономических показателей, отчетов, передача информации пользователям для анализа и принятия решений. Таким образом, данные о хозяйственной деятельности являются входом в БУИС, а полезная информация для лиц, принимающих решения, — выходом из нее.

Главная цель функционирования БУИС на предприятии — обеспечить руководство предприятия финансовой информацией для принятия обоснованных решений при выборе альтернативных вариантов использования ограниченных ресурсов. Прежде всего она предоставляет количественные данные для таких функций управления производственной и коммерческой деятельностью предприятия, как планирование, контроль и анализ. Поскольку предприятия также используют и нефинансовую информацию, то целесообразно иметь автоматизированную систему управления предприятием, состоящую из ряда взаимосвязанных подсистем, которые выдают информацию, необходимую для управления предприятием. Однако особое место принадлежит бухгалтерской подсистеме, так как она выполняет ведущую роль в управлении потоком информации, направлении ее во все подразделения предприятия, а также заинтересованным лицам вне его.

На этапе планирования бухгалтер должен представить данные о предполагаемой прибыли и потребности в денежных ресурсах. На этапе контроля от бухгалтера требуется информация сравнения фактических доходов и затрат с плановыми. На этапе анализа на основе бухгалтерской информации выясняется, была достигнута поставленная цель или нет; если нет, то по каким причинам это произошло. На основе результатов анализа принимаются решения по совершенствованию системы управления предприятием.

Главными пользователями бухгалтерской информации являются руководство и менеджеры служб предприятия. На основе этой информации оцениваются чистая прибыль предприятия за последний отчетный период, соответствие нормы прибыли ожидаемой величине, наличие денежных ресурсов, соотношение чистых активов и уставного капитала, наиболее прибыльные направления деятельности, определяются себестоимость производимой продукции и другие показатели.

Бухгалтерская информация помогает руководителям не только проанализировать итоги, но и прогнозировать результаты деятельности предприятия при принятии различных решений.

Таким образом, современная БУИС, являясь системой поддержки принятия решений для руководителя, должна обеспечить функции планирования, учета, контроля и анализа в системе управления предприятием.

Существуют внешние пользователи бухгалтерской информации. Это акционеры, инвесторы, кредиторы, покупатели, клиенты, аудиторы и инспекторы налоговых служб. Акционерам и инвесторам важно знать, насколько эффективно и прибыльно используется собственный капитал владельцев предприятия, нужны ли ему новые инвестиции или их объем следует уменьшить, может ли фирма в будущем оставаться прибыльной и при каких условиях. Кредиторов интересуют вопросы, касающиеся ссуды, способности предприятия своевременно выплачивать проценты за кредит и в срок расплатиться с долгами.

В этой связи бухгалтерская информация все в большей степени становится связанной с технико-экономическим обоснованием и с бизнес-планированием при привлечении инвестиций. Для покупателей продукции представляет ценность следующая информация: соответствие рекламы предприятия фактическому состоянию дел, обоснованность цены на товары, возможность обеспечения гарантийного обслуживания. Сфера интересов государственных служб — полнота и правильность определения прибыли и исчисления налогов, соблюдение антимонопольного и валютного законодательства.

При принятии решений возникает проблема толкования и правильного использования информации, которая ложится и на Руководителя, принимающего решение, и на бухгалтера. Бухгалтер предоставляет полезную информацию, а пользователь должен ее истолковать и применить при выработке решений.

Чтобы бухгалтерская информация была полезной, она должна быть достоверной и значимой. Достоверность означает, что информация должна полностью отражать хозяйственные процессы на предприятии, быть легко проверяемой и не отражать Интересы какого-либо конкретного лица. Значимость бухгалтерской информации заключается в том, что она должна использоваться при составлении планов, основываться на обратной связи и поступать к пользователю в нужное время. Обратная связь предполагает знание того, насколько верными оказались предыдущие ожидания. Необходимо учитывать, что выгоды, полученные от использования учетной информации, должны быть больше произведенных на нее затрат.

Чтобы бухгалтерская информация однозначно воспринималась и понималась теми, кто участвовал в ее подготовке на предприятии, и теми, кто использует ее вне предприятия, она должна удовлетворять требованиям существенности, полноты, консервативности, сравнимости и постоянства.

При проектировании БУИС необходимо учитывать, что они имеют как общие черты, свойственные всем ЭИС (см. главу 1), так и специфические. Так, в БУИС осуществляется интеграция различных видов учета (оперативного, бухгалтерского и статистического) на основе единой первичной информации. При этом слияния этих видов учета не происходит, поскольку каждый из них выполняет свои функции и решает свои задачи.

Принцип обратной связи является одним из основных для любой системы управления. Однако только решив задачи бухгалтерского учета, можно осуществить обратную связь. БУИС — единственный источник достоверной информации для обратной связи. Именно эту информацию руководители предприятия используют для принятия решений.

Кроме того, для БУИС характерным является возможность автоматизации обработки учетной информации на всех участках учета, начиная с процесса сбора, регистрации информации (автоматизация первичного учета). При этом БУИС могут использовать, помимо традиционных форм учета, автоматизированную форму учета, которая полностью отвечает основным требованиям использования вычислительной техники и принципам бухгалтерского учета и отчетности.

В зависимости от функциональности современные БУИС можно классифицировать на мини-системы, универсальные системы и системы для крупных предприятий. Они позволяют полностью автоматизировать весь комплекс задач бухгалтерского учета на небольших, средних и крупных предприятиях соответственно.

Однако проблема автоматизации бухгалтерского учета на предприятии остается одной из актуальных и сложных в силу необходимости сбора и переработки все возрастающих объемов информации, вызванных стремительной эволюцией бизнеса, и своевременной выдачи результатов, их анализа для принятия управленческих решений.

В условиях совершенствования информационного и программного обеспечения, применения новых информационных технологий, а также изменений в российском бухгалтерском и налоговом законодательстве наметились определенные тенденции в области развития современных БУИС. Одной из них является возможность аналитической обработки учетной информации, накапливаемой в БУИС и используемой менеджерами и руководителями для принятия управленческих решений.

Результаты анализа представляют большую ценность для руководителей организации и аналитиков в их повседневной деятельности. Поэтому в последнее время перед разработчиками встала задача использования технологии интеллектуального анализа данных (data mining) в системах поддержки принятия решений и в том числе в БУИС. Для решения типовых задач анализа данных (в частности, учетных данных) необходимы специализированные инструментальные средства. Они могут использоваться как в составе многофункциональных систем поддержки принятия решений, так и в виде бизнес-приложений к ним. Подобные системы должны обеспечить решение всех задач по обработке учетной информации — от сбора и корректировки информации, поступающей в БД, до традиционного и/или интеллектуального анализа данных (степень влияния различных факторов на состояние фирмы, прогнозирование) и оптимизационного анализа. От пользователя при этом не требуется специальных знаний в области БД, факторного анализа или методов оптимизации.

Использование известных экономико-математических методов, методов математической статистики, соответствующих инструментальных средств программирования в условиях жесткой конкуренции на российском рынке привело к появлению финансово-аналитических программ, позволяющих вести анализ Финансового состояния и результатов деятельности предприятия.

К ним относятся «Экспресс Анализ» (фирма «Телеком-Сервис»); «ФинЭксперт» (фирма «РосЭкспертиза»); «Альт-Финанс» (фирма «Альт»), «Audit Expert» (фирма «Pro-INVEST Consalting») и др.

Данные программы целесообразно использовать для оценки, управления и расширения бизнеса на предприятии. Они могут функционировать самостоятельно, а также применяться для расширения функциональных возможностей отдельных БУИС.

Источником информации для проведения анализа являются формы финансовой отчетности предприятия. Для более детального анализа можно использовать также дополнительную информацию (описание структуры активов, собственного капитала, долгов компании и др.).

Например, для расширения функциональных возможностей программы «Парус» (для средних и крупных предприятий) целесообразно использовать программу «Audit Expert». Это позволяет кроме ведения бухгалтерского учета и формирования отчетов выполнить:

• переоценку баланса по данным детального описания структуры активов и пассивов предприятия, что значительно повышает достоверность результатов анализа финансовых отчетов;

• анализ прошлой деятельности и текущего финансового состояния предприятия. При этом рассчитываются показатели ликвидности, устойчивости, рентабельности и деловой активности предприятия, а также ряд параметров, позволяющих проанализировать динамику изменения структуры баланса с различным шагом как в абсолютных величинах, так и в процентах;

• приведение финансовой отчетности к международным стандартам, что делает результаты анализа понятными как для российских, так и для иностранных экспертов.

Другим важным направлением развития современных БУИС является их интегрированность в многофункциональные системы управления предприятием — корпоративные информационные системы (КИС). Такие системы предназначены для комплексной автоматизации управления финансами и бизнесом предприятия. При проектировании КИС предприятие рассматривается не в виде структуры подразделений, выполняющих отдельные функции, а как совокупность бизнес-процессов. Одним из главных бизнес-процессов является бухгалтерский учет.

На российском рынке наиболее известными КИС являются следующие системы:

«Галактика» (корпорация «Галактика»), «Цефей» (Комплекс «Эталон»); «ЭЙС» (Комплекс «Гепард»), «АлефКонсалтинг&Софт», (система «Алеф-бухгалтерия»), «ГроссМейстер» (система «Учет и анализ финансово-хозяйственной деятельности крупной корпорации»); «АйТи» (комплексная ИС «Босс-Корпорация») и др.

На российском рынке западные системы управления предприятием занимают особое место. Наиболее популярными являются системы для крупного бизнеса: «R/3», «Scala», «SunSystem» (британская фирма «Systems Union»), «Platinum ERA» (фирма «Epicor Software») и др.

Программные комплексы «R/3» и «Scala» используются для управления финансами и бизнесом в транснациональных корпорациях; «SunSystems» — для ведения консолидированного учета зарубежных филиалов; «Platinum ERA» — для выполнения разноски нескольких тысяч операций в минуту с одновременной работой до 200 пользователей и поддержки электронной коммерции.

Основной причиной распространения западных программ на российском рынке является возможность ведения бухгалтерского учета в международных стандартах. Российские пакеты изначально создавались для российского рынка и не были предназначены для расширения своих функций до ведения западного варианта учета. Поставщики западных пакетов с момента выхода их на российский рынок в начале 1990-х гг. сумели успешно перестроиться для удовлетворения требований российского учета. В своем большинстве зарубежные программные продукты способны поддерживать два варианта учета: западный и российский. Основные их недостатки — громоздкость, вызывающая трудности их внедрения и освоения, а также высокая цена.

Лекция 6. Бухгалтерские информационные системы для крупных предприятий

Проблема создания БУИС для крупных предприятий остается одной из актуальных и сложных в современных условиях. Это связано прежде всего с необходимостью обеспечения доступа к

информационной системе на таких предприятиях большого количества пользователей, переработки значительных объемов информации, оперативной выдачи результатов, их анализа для принятия управленческих решений.

В настоящее время самыми перспективными и преуспевающими в деловом мире являются фирмы, которые в состоянии оперативно собрать всю необходимую информацию, обработать, проанализировать ее и на этой основе принять решение. В этой связи очевидно, что БУИС для крупного предприятия должна обеспечить:

• автоматизированное решение комплекса задач бухгалтерского учета в соответствии с российскими и международными стандартами, анализа финансово-хозяйственной деятельности предприятия, планирования, а также внутреннего аудита;

• получение оперативной, постоянно меняющейся информации о текущем состоянии дел на предприятии. Такой режим важен, например, для крупных промышленных предприятий, имеющих отдаленные подразделения, филиалы, поскольку позволяет более эффективно использовать их ресурсы; а также для предприятий сферы оптовой торговли, которые контактируют с большим количеством клиентов, требующих оперативную информацию об ассортименте, текущих ценах, наличии товара на складах и условиях его поставки. Основной акцент при этом должен быть сделан на получении оперативных аналитических отчетов и сводок по использованию вложенных финансовых ресурсов;

• возможность консолидированного управления и получения консолидированных финансовых отчетов. Крупное предприятие может иметь филиалы или удаленные склады. Кроме того, финансы такого предприятия могут принадлежать группе собственников. Поэтому актуальным является наличие в такой системе удаленных рабочих мест с возможностью осуществлять обмен данными для оперативного управления из центра.

БУИС крупного предприятия, отвечающую данным требованиям, можно создать, например, на основе комплекса функционально взаимосвязанных АРМ специалистов. Каждый АРМ специалиста ориентирован на конкретный участок бухгалтерского учета. В настоящее время наибольшее развитие получили программы для автоматизации складского учета и учета расчетов по заработной плате. Они могут использоваться на крупных и средних предприятиях с большим оборотом хозяйственных средств и значительной численностью персонала.

В силу своей специфики такие системы обеспечивают автоматизацию первичного учета и связаны с автоматизацией управленческого учета.

Из известных на российском рынке подобных программ можно выделить следующие: «Учет товаров и материалов» (фирма «Паритет-Софт»), «Склад» (фирма «Фолио»), «Торговый склад» (фирма «Компьютер-Сервис»), «Склад» (фирма «Инфин»), «Парус — Реализация и Склад» (корпорация «Парус»); «1С — зарплата» (фирма «1С»); «Заработная плата» (фирма «Паритет-Софт»); «Мини-зарплата», «Макси-зарплата», «Супер-зарплата» (фирма «Инфин»), «Зарплата» (корпорация «Парус») и др.

Для комплексной автоматизации бухгалтерского учета на крупном предприятии с помощью АРМ специалистов необходимо наличие нескольких программ по всем участкам учета, а также сводной программы, осуществляющей разноску по счетам, формирование оборотно-сальдового баланса и подведение итогов. При этом информация, поступающая с участков учета в сводную программу, должна быть сопоставимой.

Сопоставимость информации обеспечивается наличием единого фонда нормативно-справочной информации (НСИ) и файлами проводок. Совокупность АРМ специалистов - это открытая модульная система, которая характеризуется возможностью удаления или добавления новых модулей (АРМ) без существенной переработки ПО.

Так, например, для создания комплексной БУИС для среднего предприятия необходимо наличие нескольких АРМ по участкам учета (АРМ по учету материальных ценностей, АРМ по учету основных средств, АРМ по учету готовой продукции и ее реализации, АРМ учета труда и заработной платы, АРМ табельного Учета), а также АРМ сводного учета и формирования отчетности. Для крупных предприятий создаются комплексные БУИС, которые не предназначены для массового тиражирования. Разработка программного обеспечения осуществляется в соответствии с требованиями конкретного заказчика. Такие системы отличаются значительной трудоемкостью внедрения и необходимостью последующего их сопровождения, а следовательно, имеют высокую стоимость.

Изучение и обобщение зарубежной и отечественной теории и практики показало, что на крупных предприятиях бухгалтерский учет организуется по двухуровневой системе управления: управленческий (производственный) и финансовый учет.

Управленческий учет оперирует показателями себестоимости, затратами подразделений, выявляет результаты проведенных операций по ответственным лицам, секторам деятельности, по другим подразделениям. Сметы, нормативы, калькуляции, оптимальные соотношения затрат и результатов — объекты управленческого учета. Его аналитические данные используются для управления операциями, отделами, бригадами, подразделениями.

Информация управленческого учета имеет четко выраженную внутреннюю направленность. Она используется производственным, управленческим персоналом, дирекцией для внутрихозяйственного управления и, как правило, настолько конфиденциальна, что считается коммерческой тайной.

Финансовый учет направлен на обобщение, синтез информации. Он позволяет оперативно определять прибыль предприятия за период, обобщать активы и пассивны предприятия в форме отчетного баланса, характеризовать имущественное и финансовое состояние предприятия.

Информация финансового учета широко используется внешними потребителями: инвесторами, кредиторами, другими организациями и предприятиями. Она необходима также и управленческому персоналу, финансистам, акционерам предприятия, членам правления для принятия финансовых решений, планирования и прогнозирования экономики предприятия, экономического анализа информации.

Финансовый учет регламентируется общими для всех правилами, что гарантирует единообразие и понятность информации для всех. Достоверность финансовой отчетности подтверждается независимым специалистом — аудитором.

Финансовый и управленческий учет - это самостоятельные, но взаимосвязанные подсистемы бухгалтерского учета, основанные на одном и том же массиве первичных данных и первичной

документации. Нецелесообразно собирать первичные данные для каждой подсистемы отдельно, поскольку они тесно связаны между собой и не могут обойтись без взаимного обмена информацией.

Первичный учет представляет собой систему сбора, измерения, регистрации, накопления, хранения информации, а также передачи ее для дальнейшей обработки. Информация первичного учета обеспечивает обратную связь для подсистемы «Бухгалтерский учет», а также для всех других подсистем, использующих первичную информацию при подготовке и принятии управленческих решений.

В этой связи при создании БУИС на крупном предприятии первичный учет следует также выделить в отдельную подсистему.

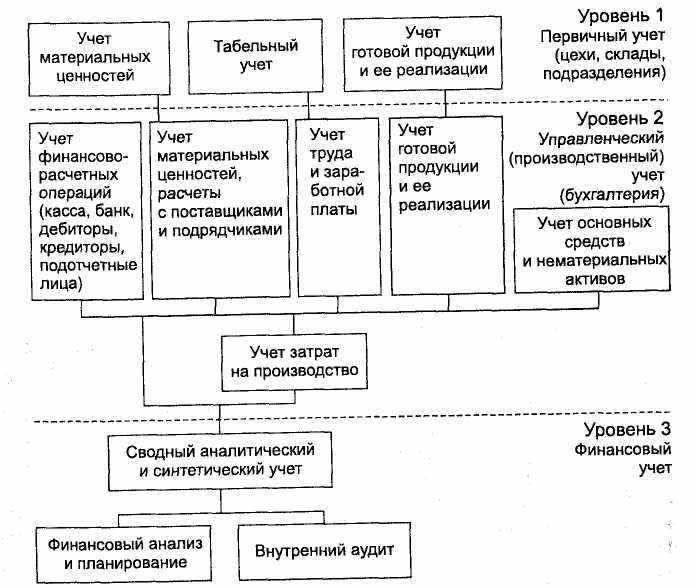

На крупном предприятии обработка учетной информации с помощью БУИС ведется на трех уровнях, соответствующих первичному, управленческому и финансовому учету (рис. 2.2). На каждом уровне в соответствии с методологией сбора, регистрации и обработки учетной информации создаются АРМ экономистов, бухгалтеров, финансистов и аналитиков, взаимодействующих между собой.

Использование АРМ для обработки данных непосредственно на рабочих местах специалистов различных уровней учета обеспечивает минимальное использование бумажных носителей, достоверность и полноту используемой информации.

АРМ организованы по функциональным участкам, каждый из которых связан или с первичным учетом (материалов, готовой продукции, табельным учетом), или с определенным объектом бухгалтерского учета, где осуществляются непрерывная регистрация и обработка хозяйственных операций, или со сводным учетом и составлением отчетности, планированием и анализом, а также внутренним аудитом.

Необходимо учитывать, что каждый выделенный участок Должен отвечать следующим требованиям:

• располагать своим набором хозяйственных операций и проводок;

• иметь свое, возможно, пересекающееся с другими участками подмножество плана счетов;

• иметь свои, присущие только ему первичные документы и отчетные формы.

Рис. 2.2. Схема взаимосвязи и распределения АРМ по уровням учета в БУИС на крупном предприятии

Также необходимо учитывать конкретные условия, сложившиеся на предприятии, и особенности учетной политики.

Для каждого АРМ или группы АРМ разрабатывается самостоятельный программный модуль. Организованная таким образом БУИС представляет собой открытую модульную систему с возможностью добавления и удаления ее компонентов (АРМ). Это важно, потому что при разработке БУИС добавляемые со временем модули не должны вызывать перестройку всей системы. Сопоставимость информации различных АРМ обеспечивается за счет создания единого фонда НСИ.

В зависимости от используемых средств организационной или вычислительной техники обмен информацией между отдельными АРМ в БУИС может осуществляться тремя способами: с помощью магнитных носителей, по каналам связи при наличии сети, по каналам связи с помощью приложений, построенных в многоуровневой архитектуре «клиент-сервер».