Семинар Arthur Hunt «Брэндинг в России в условиях динамично развивающегося рынка товаров и услуг»

| Вид материала | Семинар |

- Приглашение на ii-ой Петербургский медицинский форум «Развитие рынка медицинских услуг, 194.72kb.

- Задачи статистики рынка Система показателей статистики рынка Информационная база статистики, 1574.49kb.

- Опорный конспект Маркетинг особый подход к управлению производством и реализацией товаров, 37.69kb.

- Теории антикризисного управления предприятием, 306.19kb.

- Положение на рынке товаров и услуг Методы повышения качества товаров, услуг, 72.58kb.

- Современная Россия в поиске культурной идентичности, 127.62kb.

- Тема задачи и функции управления инновациями, 402.97kb.

- Программа дисциплины "Маркетинг услуг " для направления, 176.9kb.

- Правила определения места реализации приведены в статьях и Налогового кодекса РФ. Взаконодательстве, 321.24kb.

- Российским Дальним Востоком и Западными Штатами США. Внастоящее время подготовлен документ, 119.42kb.

Семинар Arthur Hunt «Брэндинг в России в условиях динамично развивающегося рынка товаров и услуг»

3 октября 2003г., Москва, Балчуг Кемпински, зал "Ярославль"

Тезисы к докладу

Секреты профессиональной практики оценки стоимости товарных знаков.

История рейтингов брэндов Interbrand (1999-2004)

Докладчик: АЛЕКСАНДР КОСТИН, исполнительный директор ЗАО «АБМ Партнер»,

оценщик 1 ой категории, консультант по созданию конкурентных преимуществ в бизнесе.

О секретах профессии и интересах клиентов

Одной из важных особенностей оценки стоимости прав на объекты ИС (и брэндов в частности) является высокая степень конфиденциальности информации. Именно из-за этого некоторые клиенты опасаются предоставлять оценщику необходимую для оценки стоимости ИС информацию. По этой же причине некоторые заключения об оценке стоимости делаются с большим количеством допущений. А с учетом того, что федеральным законом «Об оценочной деятельности в РФ» ОТЧЕТУ ОБ ОЦЕНКЕ стоимости придан статус документа, содержащего сведения доказательственного значения, оценщикам иногда приходится отказываться от проведения расчетов на основании недостоверных данных.

Свято соблюдая интересы и конфиденциальную информацию клиентов, специалисты ЗАО «АБМ Партнер1» искренне делятся своими профессиональными секретами и опытом, чтобы наши потенциальные партнеры и клиенты, рынок и профессиональное сообщество лучше понимали друг друга в совместном стремлении развития и максимизации благосостояния человека, фирмы и общества.

Эффективное сотрудничество ЗАО «АБМ Партнер» с потенциальными клиентами по оценке стоимости ИС (в т.ч. ТЗ) осуществляется, в том числе благодаря плодотворному сотрудничеству с одной из ведущих патентно-правовых фирм РФ - «Юридическая компания Усков2 и партнеры» (в т.ч. по вопросам правовой охраны и оценки стоимости прав на товарные знаки).

Секрет ПЕРВЫЙ

Оценкой занимаются все! Оценщиков брэндов и товарных знаков можно разделить на тех, кто не зарабатывает на этом денег, тех, кто зарабатывает деньги на создании, управлении и рекламе брэндов и тех, кто зарабатывает деньги оказывая профессиональные услуги по оценке стоимости на основании федеральной лицензии и отвечая за результаты своих консультаций (оценок) в т.ч. по УК и ГК.

Я себя отношу к последним и в своем докладе буду опираться на нормативную базу в области оценочной деятельности РФ, профессиональные отечественные и международные стандарты и термины, а также на личный опыт оценщика (почти 10 лет практики и в т.ч. 5 лет в области оценки стоимости ИС).

Не смотря на то, что оценкой занимаются все, в своем бестселлере «Общество мечты» Ролф Йенсен3 (книга вышла на русском языке в 2003 году) приводит перечень специальностей и должностей будущего, среди которых есть «специалист по оценке нематериальных активов».

С моей точки зрения, этот факт является подтверждением все возрастающей роли ИС (НМА) в стоимости компаний. Также это свидетельствует о высоких требованиях, предъявляемых к профессии оценщика нематериальных активов и интеллектуальной собственности и ее важности для будущего развития компаний. Поэтому, главный секрет состоит и в том, у Вас есть возможность сегодня сделать выбор профессии будущего…

Что касается Российской практики, то можно отметить, что отрасль по оценке ИС (и товарных знаков в частности) находится в начальной стадии своего развития в РФ (по данным Минимущества РФ рынок оценочных услуг в РФ составил около 7 млрд рублей, из которых на долю услуг по оценке ИС и НМА в 2002 году пришлось не более 1,0%).

Цитата4: «Автор «Века разума» Чарльз Хэнди писал, что интеллектуальный капитал (ИК) корпорации в 3-4 раза превышает стоимость всех ее материальных активов. Однако Лейф Эдвинссон уже в 1996 году считал эти данные устаревшими. Тогда он оценивал колебания данного показателя для большинства компаний в пределах от 5:1 до 16:1. В период с 1996 по 2001 год весомость ИК возрастала. Иначе говоря, стоимость современных компаний в основном определяется наличием у них ИК».

Секрет ВТОРОЙ

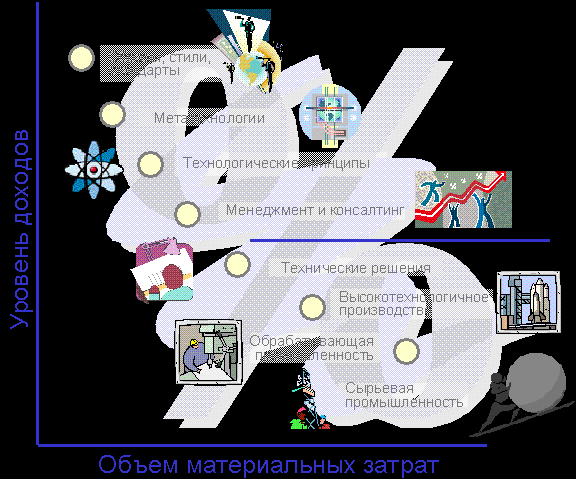

Он состоит в том, что главным источником богатства и ресурсом современного предприятия является не физический капитал, не материальные запасы и не права собственности, а интеллектуальные возможности5. Посмотрим на диаграмму «мировая иерархия бизнеса»:

Рис. 1. Современная иерархия мирового бизнеса

Вершину пирамиды в мировой экономике занимают сегодня лица и компании, выявляющие и организующие решение глобальных проблем основных участников мирового рынка.

За ними следуют создатели образов жизни и символов успеха, стилей поведения и стандартов потребления, продукции массовой культуры.

Третий уровень включает ученых, исследователей и специалистов, формулирующих новые технологические принципы и создающих новые технологии, а также консультанты в области менеджмента, инжиниринга, финансов, права, архитектуры, дизайна и рекламы.

Нижний уровень мировой иерархии составляют производственные организации традиционного индустриального типа с последовательным понижением статуса от наукоемких предприятий-производителей высокосложных изделий до компаний сырьевого сектора.

Интересно, что в представленной иерархии мирового бизнеса производители стилеобразующей продукции снимают самую высокую интеллектуальную ренту, формируя отношения неэквивалентного обмена с предприятиями материалоемкого и трудоемкого индустриального производства.

Секрет ТРЕТИЙ

В основе профессиональной оценки лежит диалектический взгляд на стоимость объекта оценки. Исследование стоимости строится на понимании того, что любой объект проходит стадию своего рождения, сопровождающегося необходимыми затратами (ресурсов и времени). Для развитых рынков права на объекты ИС и НМА могут являться предметом купли-продажи, что дает возможность оценить их стоимость на основе информации о ценах сделок с ними. И, наконец, поскольку любое приобретение в условиях рыночной экономики обосновывается с точки зрения эффективности инвестиций, объект оценки рассматривается6 как источник выгод, получение которых он должен обеспечить своему владельцу.

Соответственно, три кита, на которых держится методология профессиональной оценки, носят названия затратного, сравнительного (рыночного) и доходного подходов:

- затратный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для восстановления либо замещения объекта оценки, с учетом его износа;

- сравнительный подход - совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с аналогичными объектами, в отношении которых имеется информация о ценах сделок с ними;

- доходный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от объекта оценки.

Подробнее о секретах профессии оценщиков интеллектуальной собственности можно узнать в методических рекомендациях ТПП РФ по оценке ОИС и книгах, изданных в 2003 году при финансовом содействии Национального фонда подготовки финансовых и управленческих кадров в рамках его Программы поддержки академических инициатив в области социально-экономических наук:

- Козырев А.Н., Макаров В.Л. Оценка стоимости нематериальных активов и интеллектуальной собственности. (М.: Интерреклама, 2003.-352 с).

- Особенности оценочной деятельности применительно к условиям новой экономики. (Хрестоматия. Составители – А.Н.Козырев, В.Л.Макаров. Москва: Интерреклама, 2003.-239 с).

- Методические рекомендации по оценке рыночной стоимости нематериальных активов предприятий (издание официальное) /авт.кол.: Леонтьев Б.Б., Леонтьев Ю.Б./. – М.: Комитет по оценочной деятельности ТПП РФ, 2003. – 52 с.

С содержанием книг можно ознакомиться здесь:

Секрет ЧЕТВЕРТЫЙ

Он основан на эволюции управленческих целей в России и заключается в том, что до начала 90-х годов существовала производственная ориентация (главное - выполнить Его величество План); затем присутствовала сбытовая ориентация - продать как можно больше (все равно купят из-за колоссального дефицита всего и вся); с начала 90-х произошла переориентация на борьбу за собственность (контроль за активами и денежными потоками), а в середине 90-х ее сменила маркетинговая ориентация (как удовлетворить клиента лучше, чем это может сделать конкурент), теперь на смену пришла стоимостная ориентация: сколько стоит мой бизнес и как сделать так, чтобы он стоил больше.

Наглядным подтверждением этому являются многочисленные отечественные7 и зарубежные публикации8 о стоимостном подходе в управлении бизнесом (маркетинге, брэндинге).

Секрет ПЯТЫЙ комплексный

(от фирмы Interbrand и Александра Костина)

Если Вы не сотрудник компании Interbrand и хотите раньше других получить результаты исследования компании Interbrand о 100 крупнейших брэндах мира в 2004 году, то Вам всего лишь нужно набрать секретный адрес в интернет (на текущий момент даже не все сотрудники компании Interbrand знают о том, что в период с 23 июля по 7 августа 2004 года в сети интернет будет опубликован доклад и результаты исследования стоимости брэндов Interbrand и причем на неделю раньше, чем это обычно происходит в еженедельнике BusinessWeek). Запишите этот адрес, через него Вы одним из первых узнаете о результатах будущего исследования стоимости брэндов от фирмы Interbrand:

nessweek.com/brand/2004/index.asp

Если Вы сомневаетесь в этом и предпочитаете синицу в руках, чем журавля в небе, то можете зайти на мою персональную он-лайн библиотеку в раздел «публикации»:

te.ru/kostin/publication.htm

и скачать результаты исследования ведущих брэндов мира от компании Interbrand за 2003 год с авторской аналитикой за период с 1999 по 2003 г.г.

Кстати сказать, рейтинг Interbrand-2003 появился в еженедельнике BusinessWeek 4 августа 2003 года, а для подписчиков рассылки «Как оценщик оценщику» и посетителей сайта «ОН ЛАЙН БИБЛИОТЕКА ОЦЕНЩИКА LABRATE.RU» он стал доступен несколько раньше – 25 июля 2003 года.

В чем может быть польза от этой аналитики и рейтингов? Это не секрет, что анализом и исследованиями рынка товаров и услуг (в т.ч. конкурентной разведкой) занимаются многие предприятия.

Так вот, ретроспективный анализ рейтингов Interbrand показал, что только 49 компаний на протяжении последних 5 лет (с 1999 по 2003) постоянно входят в рейтинг ста крупнейших брэндов мира. Данные об этих компаниях дают ключ к ответам, в том числе на следующие вопросы:

- О каких успешных компаниях (прежде всего) необходимо собирать финансовую и аналитическую информацию для стратегического планирования создания и развития своего брэнда (бизнеса) ?

- При проведении патентных исследований (патенты, изобретения, товарные знаки) на какие фирмы следует обращать внимание прежде всего?

Примечание: Помимо рейтинга брэндов Interbrand в 2003 году появился рейтинг компании ACNielsen Global Services, которая провела исследования более 200 брэндов, принадлежащих более чем 50 производителям товаров массового спроса (FMCG) в 50 странах мира. С результатами проведенных исследований также можно ознакомиться в он лайн библиотеке оценщика LabRate.ru по адресу -

ссылка скрыта .

Следующий практический пример (учебный) также основан на аналитических исследованиях результатов рейтингов компании Interbrand.

В настоящем примере приведен один из пяти методов реального проекта9 по оценке стоимости исключительных прав на ТЗ (брэнд) Евронова (EURONOVA), основанный на результатах Interbrand. Также предложено сочетание инструментов анализа, которое позволило получить результаты в условиях повышенной неопределенности и сформулировать практические рекомендации по использованию опыта международной компании Interbrand в России по оценке стоимости брэндов (товарных знаков).

Методика Interbrand признана во всем мире как стандарт для оценки стоимости товарных знаков, получила широкое одобрение в маркетинговых и финансовых кругах10. Ежегодно результаты исследований стоимости крупнейших брэндов мира по методике Interbrand публикуются в еженедельнике BusinessWeek. Следует отметить, что в явном виде методика нигде не опубликована и какие-либо практические рекомендации по ее применению на национальных (в т.ч. российском) рынках - отсутствуют.

Автором сделана попытка восполнить имеющийся пробел на основе данных11 компании Interbrand о стоимости 100 ведущих мировых брэндов (1998-2003) и предложен вариант практического использования результатов Interbrand в оценке стоимости исключительных прав на товарные знаки (брэнды) для целей сделок.

Анализируя публичную информацию компаний-владельцев брэндов были получены ответы на вопросы: Возможно ли определить взаимосвязь между стоимостью брэнда по данным Interbrand и основными финансовыми показателями компании-владельца брэнда? Возможно ли определить условия (допущения) применимости результатов Interbrand на российском рынке для оценки стоимости брэндов?.

Выяснилось, что из-за серьезных различий исследуемых рынков и брэндов (марок) для большинства задач по оценке стоимости результаты исследований компании Interbrand не применимы.

Положительным результатом проведенного анализа явилось то, что была предложена эффективная схема взаимодействия и сотрудничества с маркетинговыми компаниями в области оценки стоимости брэндов (с минимально возможными затратами для клиентов), а также выявлена существенная корреляция между независимыми финансовыми параметрами (в т.ч. BrandValue/BookValue и ROE12), которые позволили применить результаты Interbrand при решении управленческих задач, связанных с оценкой инвестиционной стоимости брэндов на российском рынке для целей сделок.

Использование результатов Interbrand в построении модели оценки инвестиционной стоимости брэнда Евронова стало возможным благодаря:

- результатам качественных и количественных исследований отношения потребителей к торговой марке «ЕВРОНОВА», проведенным известной маркетинговой компанией (это позволило аргументировано выбрать аналоги из рейтинга Interbrand и определить емкость рынка и отдельных его сегментов);

- интернет-исследованиям узнаваемости марки EURONOVA на зарубежных рынках («индексу цитируемости»);

- совместному анализу данных Interbrand и открытых (публичных) данных о финансовом состоянии компаний-владельцев брэндов, входящих в рейтинги Interbrand.

Результаты и примеры для настоящего доклада взяты из практической работы ЗАО «АБМ Партнер» по оценке стоимости брэнда EURONOVA (с некоторыми измененными данными) с получением соответствующих разрешений на публикацию материалов, а также стали основой взаимовыгодного сотрудничества с маркетинговыми компаниями в области оценки стоимости исключительных прав на товарные знаки.

Пример оценки стоимости брэнда EURONOVA

В процессе оценки инвестиционной стоимости брэнда ЕВРОНОВА применена комбинация двух методов: метод рейтинговых оценок Interbrand и метод рыночных трансакций. Модель стоимостной оценки брэнда Евронова построена на основе корреляционно-регрессионного анализа относительных параметров из рейтинга Interbrand и абсолютных финансовых показателей компаний-владельцев брэндов.

Исходными данными (они же и допущениями) для модели явились:

- результаты количественных и качественных исследований узнаваемости марки Евронова;

- классы международной классификации товаров и услуг (МКТУ), по которым получены охранные документы на территории РФ (свидетельства на товарные знаки);

- прогноз емкости рынка электро-бытовой техники, а также доли компании-владельца брэнда Евронова на этом рынке.

Прогноз емкости рынка электро-бытовой техники в 2003 году сделан на основании данных конференции13 института Адама Смита «Розничная торговля в России» (1-2 апреля 2003 года).

Для простоты и удобства изложения настоящего примера введем следующие допущения:

- рынок товаров и услуг с использованием брэнда EURONOVA охватывает три сферы: электро-бытовая техника (Electronic), розничная торговля (Retail), продукты питания и напитки (Food & Beverages).

- объем продаж компании-владельца брэнда Евронова в абсолютном выражении составляет 0,5% рынка электро-бытовой техники и принят для одного из сценариев в размере 0,5% х 1,824 млрд.дол = 9,12 млн.дол;

- объем продаж товаров и услуг с использованием брэнда EURONOVA находится в соотношении : Electronic – 20% (1 824 000 $), Retail – 50% (4 560 000 $), Food & Beverages – 30% (2 736 000 $)

Далее проведен отбор объектов-аналогов из рейтинга Interbrand по трем основным отраслям (Electronic, Retail, Food & Beverages) с целью определения зависимости между независимыми финансовыми параметрами и стоимостью брэнда (BrandValue) из рейтинга Interbrand за 2003 год, опубликованных 4 августа 2003 года в еженедельнике BusinessWeek14.

Таблица 1

| № | Company Name | Industry | Brand Value, $ |

| | HEWLETT-PACKARD | Electronic | 19 860 000 000 |

| | Panasonic | Electronic | 3 260 000 000 |

| | Sony | Electronic | 13 150 000 000 |

| | Philips | Electronic | 4 460 000 000 |

| | GAP | Retail | 7 690 000 000 |

| | KFC | Retail | 5 580 000 000 |

| | Burger King | Retail | 2 120 000 000 |

| | McDonalds | Retail | 24 700 000 000 |

| | Starbucks | Retail | 2 140 000 000 |

| | Heinz | Food & Beverages | 7 100 000 000 |

| | Danone | Food & Beverages | 4 240 000 000 |

| | Wrigley's | Food & Beverages | 5 060 000 000 |

| | Kraft | Food & Beverages | 4 170 000 000 |

| | KELLOGG'S | Food & Beverages | 7 440 000 000 |

Таблица 2

| Company Name | Market Cap, $ | Brand Value, $ | MC/BookValue | MC/Sales | Sales, $ | ROA15 (за год) | ROE (за год) | Источник информации |

| HEWLETT-PACKARD | 49 900 000 000 | 19 860 000 000 | 1,370 | 0,720 | 63 100 000 000 | -1,210% | -2,460% | .com/p/h/hpq.php |

| Panasonic | 17 900 000 000 | 3 260 000 000 | 0,740 | 0,310 | 60 000 000 000 | -1,990% | -4,730% | ссылка скрыта |

| ссылка скрыта | 32 700 000 000 | 13 150 000 000 | 1,560 | 0,540 | 64 700 000 000 | 3,090% | 9,280% | ссылка скрыта |

| Philips | 11 100 000 000 | 4 460 000 000 | 0,520 | 3,360 | 3 300 000 000 | 1,360% | 1,440% | ссылка скрыта |

| GAP | 13 500 000 000 | 7 690 000 000 | 3,680 | 0,970 | 14 500 000 000 | 5,220% | 14,650% | ссылка скрыта |

| KFC | 7 080 000 000 | 5 580 000 000 | 11,950 | 0,960 | 7 760 000 000 | 11,920% | 154,150% | ссылка скрыта |

| Burger King | 33 800 000 000 | 2 120 000 000 | 4,050 | 2,120 | 16 000 000 000 | 2,380% | 5,740% | ссылка скрыта |

| McDonalds | 17 900 000 000 | 24 700 000 000 | 1,740 | 1,170 | 15 400 000 000 | 4,290% | 9,860% | ссылка скрыта |

| Starbucks | 10 000 000 000 | 2 140 000 000 | 5,590 | 2,960 | 3 490 000 000 | 10,520% | 13,630% | ссылка скрыта |

| Heinz | 10 400 000 000 | 7 100 000 000 | 6,600 | 1,240 | 8 430 000 000 | 6,610% | 39,380% | ссылка скрыта |

| Danone | 16 800 000 000 | 4 240 000 000 | 3,060 | 1,220 | 14 600 000 000 | 9,260% | 25,870% | ссылка скрыта |

| Wrigley's | 12 800 000 000 | 5 060 000 000 | 8,430 | 4,680 | 2 750 000 000 | 20,660% | 28,870% | ссылка скрыта |

| Kraft | 51 000 000 000 | 4 170 000 000 | 1,970 | 1,720 | 29 700 000 000 | 6,020% | 13,760% | ссылка скрыта |

| KELLOGG'S | 12 600 000 000 | 7 440 000 000 | 14,030 | 1,520 | 8 300 000 000 | 6,990% | 74,040% | ссылка скрыта |

Таблица 3

| Company Name | BrandValue/MC | BrandValue/BV | BrandValue/Sales | BookValue/Sales | BrandValue/Sales | ROA | ROE | Industry |

| HEWLETT-PACKARD | 0,398 | 0,545 | 0,315 | 0,577 | 0,315 | -0,012 | -0,025 | Electronic |

| Panasonic | 0,182 | 0,135 | 0,054 | 0,403 | 0,054 | -0,020 | -0,047 | Electronic |

| Sony | 0,402 | 0,627 | 0,203 | 0,324 | 0,203 | 0,031 | 0,093 | Electronic |

| Philips | 0,402 | 0,209 | 1,352 | 6,469 | 1,352 | 0,014 | 0,014 | Electronic |

| GAP | 0,570 | 2,096 | 0,530 | 0,253 | 0,530 | 0,052 | 0,147 | Retail |

| KFC | 0,788 | 9,418 | 0,719 | 0,076 | 0,719 | 0,119 | 1,542 | Retail |

| Burger King | 0,063 | 0,254 | 0,133 | 0,522 | 0,133 | 0,024 | 0,057 | Retail |

| McDonalds | 1,380 | 2,401 | 1,604 | 0,668 | 1,604 | 0,043 | 0,099 | Retail |

| Starbucks | 0,214 | 1,196 | 0,613 | 0,513 | 0,613 | 0,105 | 0,136 | Retail |

| Heinz | 0,683 | 4,506 | 0,842 | 0,187 | 0,842 | 0,066 | 0,394 | Food & Beverages |

| Danone | 0,252 | 0,772 | 0,290 | 0,376 | 0,290 | 0,093 | 0,259 | Food & Beverages |

| Wrigley's | 0,395 | 3,332 | 1,840 | 0,552 | 1,840 | 0,207 | 0,289 | Food & Beverages |

| Kraft | 0,082 | 0,161 | 0,140 | 0,872 | 0,140 | 0,060 | 0,138 | Food & Beverages |

| KELLOGG'S | 0,590 | 8,284 | 0,896 | 0,108 | 0,896 | 0,070 | 0,740 | Food & Beverages |

Оценщик собрал и проанализировал финансовые показатели о деятельности компаний-владельцев брэндов (абсолютные и относительные показатели были отобраны на основании количественных и качественных исследований маркетинговой компании) и рассчитал относительные показатели, которые представлены в таблице 3.

Для построения уравнения регрессии вначале проведен корреляционный анализ переменных (таблица 3), с помощью которого выявлена статистически значимая связь между переменными (BrandValue/BV и ROE). Количественная оценка взаимосвязи двух наборов данных, представленных в безразмерном виде представлена в таблице 4.

Таблица 4

| | BrandValue/MC | BrandValue/BV | BrandValue/Sales | BookValue/Sales | BrandValue/Sales | ROA | ROE |

| BrandValue/MC | 1 | | | | | | |

| BrandValue/BV | 0,499815482 | 1 | | | | | |

| BrandValue/Sales | 0,604229212 | 0,336623215 | 1 | | | | |

| BookValue/Sales | -0,077467344 | -0,300220346 | 0,334425301 | 1 | | | |

| BrandValue/Sales | 0,604229212 | 0,336623215 | 1 | 0,334425301 | 1 | | |

| ROA | 0,090173733 | 0,461141577 | 0,515191365 | -0,243274459 | 0,515191365 | 1 | |

| ROE | 0,341515474 | 0,916835941 | 0,152733629 | -0,261915425 | 0,152733629 | 0,479576227 | 1 |

Получена следующая регрессионная модель:

у = BrandValue/BV

х=ROE

Таблица 5

| Регрессионная статистика | |

| Множественный R | 0,916835941 |

| R-квадрат | 0,840588142 |

| Нормированный R-квадрат | 0,827303821 |

| Стандартная ошибка | 1,259951593 |

| Наблюдения | 14 |

Таблица 6

| | Коэффициенты | Стандартная ошибка | t-статистика |

| Y-пересечение | 0,599212453 | 0,407459611 | 1,470605763 |

| ROE | 6,66242591 | 0,837549437 | 7,954665855 |

BrandValue/BV = 0,59921 + 6,66242 x ROE (1)

Из формулы (1) легко получается формула (2) :

BrandValue = BV * (0,59921 + 6,66242 x ROE) (2)

Стоимость чистых активов получаем умножением объема продаж на относительный коэффициент (BV/Sales), который также как и ROE берется из публичных данных финансовой отчетности предприятий-владельцев брэндов (или рассчитывается на основании данных оцениваемого предприятия).

Для расчета стоимости брэнда на основании модели (2) проведем расчет в таблице 7 стоимости чистых активов (BV) через рассчитанный ранее коэффициент BV/Sales:

Таблица 7

| Отрасль/Industry | ROE | BV/Sales | Sales, $ | BV, $ | BrandValue, $ |

| Electronic | 0,085 | 0,421 | 1 824 000 | 767 904 | 895 006 |

| Retail | 0,35 | 0,368 | 4 560 000 | 1 678 080 | 4 918 556 |

| Food & Beverages | 0,364 | 0,504 | 2 736 000 | 1 378 944 | 4 170 389 |

| | | | 9 120 000 | 3 824 928 | 9 983 951 |

Минимальное значение стоимости получаем при BV/Sales=0,368, ROE=0,085, а BV=9120000*0,368= 3356160:

BrandValue = 3 356 160 * (0,59921 + 6,66242 x 0,085) = 3 911 667 долл

Рассчитав среднегеометрическое значение ROE по трем выбранным отраслям (22%) получаем значение стоимости брэнда:

BrandValue = 3 356 160 * (0,59921 + 6,66242 x 0,22) = 6 930 290 долл

Вывод:

Таким образом, инвестиционная стоимость комплекса исключительных прав на товарный знак, рассчитанная комбинированным методом (с учетом принятых допущений) находится в диапазоне от $3,9 млн до $9,9 млн.

Пример применения метода Рейтинга/ранжирования Interbrand из книги А.Н.Козырев, В.Л.Макаров. Оценка стоимости нематериальных активов и интеллектуальной собственности. М.: Интерреклама, 2003.-352 с. (пример приведен на стр.100-101).

Попробуем теперь оценить по набору критериев товарный знак (точнее, комплект товарных знаков) Евро-Нова. Для этого вновь обратимся к набору из 7 критериев, применяемых фирмой Interbrand. Чтобы перевести веса в целые единица (для сравнимости с предыдущим примером), возьмем 5% за 1.

| | Вес (1 – 5) | Баллы (1 –5) | Взвешенные баллы |

| 1. Лидерство | 5 | 3 | 15 |

| 2. Стабильность | 3 | 4 | 12 |

| 3. Рынок | 2 | 4 | 8 |

| 4. Интернациональность | 5 | 2 | 10 |

| 5. Модность | 2 | 5 | 10 |

| 6. Поддержка | 2 | 3 | 6 |

| 7. Защита | 1 | 5 | 5 |

| | – | – | 66 |

Однако, надо попробовать объяснить почему именно такие оценки были проставлены и с кем мы пробовали соревноваться. Во-первых, следует обратить внимание, что самые большие веса имеют критерии «Лидерство» и «Интернациональность». Именно здесь мы не можем похвастаться особой силой. Компания «Евро-Нова» стабильно присутствует на рынке автоматических стиральных машин, но занимает на нем занимает достаточно скромные позиции 11%, уступая компаниям Kandy (44%), Zanussi (29.9%), Electrolux (15.1%). Тем более знак нельзя пока считать признанным в международном масштабе. Это и предопределило довольно скромную оценку этим двум важнейшим показателям. Вместе с тем, нельзя не отметить, что согласно проведенному исследованию доля компании «Евро-Нова» на рынке автоматических стиральных машин за последний год заметно выросла, особенно в денежном выражении. Рост в штучном выражении с 7% до 11%, в денежном выражении с 10.1% до 14%. Знак Евро-Нова согласно проведенному исследованию вызывает четкие ассоциации с европейской валютой, которая находится на подъеме. Качество товаров, продававшихся под этим знаком, ни у кого не вызывало сомнений. Благодаря тому, что слово Евро-Нова искусственное, а заявки на получение свидетельств были поданы своевременно, обеспечены достаточно надежная защита знака. Соответственно, оценки по этим позициям высоки, но вес их среди критериев Interbrand относительно мал. Следует также заметить, что данная методика и набор критериев применяются к фирмам, которые претендуют на мировое лидерство, поэтому странно было бы видеть, если бы знаки достаточно скромной российской фирмы получили бы очень высокую оценку в баллах.

Пример оценки товарных знаков Евро-Нова из книги А.Н.Козырев, В.Л.Макаров. Оценка стоимости нематериальных активов и интеллектуальной собственности. М.: Интерреклама, 2003.-352 с. (пример приведен на стр.213-214).

В случае с продажей товарных знаков ЕВРОНОВА и EURONOVA возникает целый набор возможных инвестиционных проектов, часть из которых выглядит более перспективными, часть менее перспективными. Каждый такой проект можно рассматривать как американский опцион на покупку инвестиционного проекта. Если рассчитать стоимость каждого такого опциона, то сумма стоимостей может оказаться очень внушительной. При этом надо учитывать, что стоимость комплекта опционов не всегда совпадает с суммой стоимостей. Она может оказаться меньше. Тем не менее, с большой вероятностью совокупность опционов будет стоить существенно больше, чем стоимость того же комплекта товарных знаков для существующего использования. С некоторой долей условности эту сумму можно считать инвестиционной стоимостью комплекта товарных знаков ЗАО «Евро-Нова». Условность состоит в том, что расчет проводится для идеального, а не конкретного инвестора.

Стоимость комплекта товарных знаков для существующего использования и расчетную инвестиционную стоимость того же комплекта можно рассматривать как нижнюю и верхнюю границы интервала, в котором должна лежать цена продажи. Середину этого интервала можно взять в качестве стартовой цены.

Литература и источники

- Smith G.V. Trademark Valuation . John Willey & Sons, Inc. 1997 – 291pp.

- Smith G.V., Parr R.L., Valuation of Intellectual Property and Intangible Assets, 3rd Edition, John Willey & Sons, Inc. 2000 –638pp.

- Брейли Р., Майерс С., «Принципы корпоративных финансов», М.: «Олимп-бизнес», 1997 г.

- Козырев А.Н. Интеллектуальный капитал: новая парадигма оценки бизнеса и нематериальных активов // Аналитический вестник, М.: ВНТИЦ, 2001. №1. – С.3-10.

- Козырев А.Н., Макаров В.Л. Оценка стоимости нематериальных активов и интеллектуальной собственности. – М.: РИЦ ГШ ВС РФ, 2003. – 398 с..

- Леонтьев Ю.Б. Практика оценки товарных знаков // Вопросы оценки, М.: Российское общество оценщиков, 2003, №2. – С.9-15.

- Методические рекомендации16 по определению рыночной стоимости интеллектуальной собственности /М-во имущ.отношений РФ/.

- Методические рекомендации по оценке рыночной стоимости нематериальных активов предприятий (издание официальное) /авт.кол.: Леонтьев Б.Б., Леонтьев Ю.Б./. – М.: Комитет по оценочной деятельности ТПП РФ, 2003. – 52 с.

- Методические рекомендации по оценке эффективности инвестиционных проектов: (Вторая редакция17) /М-во экон.РФ, М-во фин.РФ, ГК по стр-ву, архит. и жил.политике; рук. авт. кол.: Коссов В.В., Лившиц В.Н., Шахназаров А.Г. - М.: ОАО "НПО "Изд-во "Экономика", 2000. - 421 с.

- Оценка интеллектуальной собственности и нематериальных активов. Рабочий документ18 для обсуждения на заседании рабочей группы по капитализации интеллектуальных активов Европейской комиссии ООН (19-20 ноября 2002 г.). – 31 с. (языки, русский, английский).

- Руководство по оценке стоимости бизнеса /Фишмен Джей, Пратт Шэннон, Гриффит Клиффорд, Уилсон Кейт; Пер. с англ. Л.И.Лопатников. – М.: ЗАО «Квинто-Консалтинг», 2000. – 388 с.

- Шаранова Н.А. Диссертация19 на соискание ученой степени кандидата экономических наук «Коммерциализация интеллектуальной собственности в современных условиях», Москва, 2000.

Об авторе доклада:

АЛЕКСАНДР КОСТИН, исполнительный директор ЗАО «АБМ Партнер», оценщик 1 ой категории, консультант по созданию конкурентных преимуществ в бизнесе.

Образование:

- 2002 –Ассоциация Российских Магистров оценки (программа «Актуальные вопросы оценки стоимости и учета интеллектуальной собственности»)

- 2000 - Межотраслевой институт повышения квалификации и переподготовки руководящих кадров и специалистов Российской экономической академии им.Г.В.Плеханова (специализация «Оценка стоимости предприятий (бизнеса)»)

- 1998 - Российский институт интеллектуальной собственности (курс «Оценка интеллектуальной собственности»)

- 1997 - курсы фирмы «КО-ИНВЕСТ» (РФ) и «R.S.Means» (США) «Оценка текущих затрат на содержание недвижимости»

- 1995 - Российского общество оценщиков (курс «Оценка рыночной стоимости недвижимости»)

- 1995 - диплом Колумбийского Института (Center for Valuation studies), США

- 1995 - Академия оценки недвижимости, предприятий (бизнеса), машин и оборудования, интеллектуальной собственности и инвестиционных проектов по специальному (курс «Практика оценки рыночной стоимости недвижимости и переоценка основных фондов»).

- 1991 - Московский инженерно-физический институт (специальность «Конструирование и технология производства радиоаппаратуры»)

Профессиональный опыт:

- ЗАО «АБМ Партнер», исполнительный директор (н.вр) - ссылка скрыта

- Персональная лицензия № 003186 на осуществление оценочной деятельности, выдана Министерством имущественных отношений РФ на срок с 23.01.2002 до 23.01.2005 по всем видам оценочных услуг (работ) - ссылка скрыта

- ООО «Лаборатория инвестиций ЛАБРЕЙТ», генеральный директор (1998-2001)

- ООО «РУСАУДИТ, Дорнхоф, Евсеев и партнеры», начальник отдела оценки и экспертизы собственности (1996-2001) - ссылка скрыта

Достижения:

- Докладчик на международной конференции «Защита прав интеллектуальной собственности в России и СНГ» (2002, по приглашению EuroForum International)

- Доклад международной конференции "Создание и продвижение брэндов в условиях конкуренции" (2002, Marriott Grand Hotel, «Брэнд Года»)

- Член рабочей группы Минимущества РФ по разработке методических рекомендаций по оценке стоимости НМА и ИС (2002)

- Член Правления Российского общества оценщиков (1999)

- Автор и создатель (1999) ведущего интернет-портала по оценочной деятельности в России – «Виртуальный Клуб Appraiser.Ru» - (ссылка скрыта )

2 ссылка скрыта . Юридическая компания «Усков и партнеры» является автором уникальной услуги « Диверсионный анализ брэнда» - ссылка скрыта

3 стр.177 «Должности будущего» из книги «Общество мечты». Заказать книгу можно в т.ч. через он-лайн библиотеку оценщика - ссылка скрыта

4 Козырев А.Н., Макаров В.Л. Оценка стоимости нематериальных активов и интеллектуальной собственности. (М.: Интерреклама, 2003.-352 с). – стр.59

5 Доклад В.А.Рубанова «О правах государства на результаты интеллектуальной деятельности» на заседании Научного совета по экономическим проблемам интеллектуальной собственности при отделении экономики РАН, Москва, 18 июля 2001 года

6 Леонтьев Ю.Б. Практика оценки товарных знаков // Вопросы оценки, М.: Российское общество оценщиков, 2003, №2. – С.9-15.

8 Дэвид А.Аакер. Создание сильных брендов (Building Strong Brands) – 2003; Роберт Дж. Экклз, Роберт Х. Герц, Э. Мэри Киган, Дейвид М. Х. Филлипс. Революция в корпоративной отчетности. Как разговаривать с рынком капитала на языке стоимости, а не прибыли (The Value Reporting Revolution. Moving Beyond the Earnings Game) – 2002; Питер Дойль. Маркетинг, ориентированный на стоимость - 2001

9 часть данных изменены по просьбе владельца брэнда

12 Return on equity (ROE) - индикатор прибыльности. Определяется делением величины чистого дохода за последние 12 месяцев на акционерный капитал (обыкновенные акции) с поправкой на сплиты акций. Результат выражается в процентах. Инвесторы используют ROE в качестве меры эффективности использования компанией их денег. Показатель ROE можно разложить доходность активов (ROA), умноженную на финансовый левередж (суммарные активы/суммарный капитал).

15 Return on assets (ROA) - Доходность активов. Показатель прибыльности. Определяется делением величины чистого дохода за последние 12 месяцев на совокупную среднюю величину активов. Результат выражается в процентах. Доходность активов можно разложить на доходность продаж (чистый доход/выручка с продаж), умноженную на показатель использования активов (продажи/активы).