Ої економіки в кожній галузі відбувається пошук нових шляхів та методів виробництва, здійснюється аналіз сучасного стану, окреслюються перспективи на майбутнє

| Вид материала | Документы |

СодержаниеСтратегічне планування Цілі— очікувані кінцеві результати діяльності організації на певному проміжку часу. Завдання Структурна побудова Формальна організація. Лінійна структура управління |

- До проекту Програми Перелік завдань І заходів Програми правової освіти населення Запорізької, 290.41kb.

- Метою аналізу даних є вивчення властивостей об’єктів, явищ та процесів, отримання нових, 593.41kb.

- Вікторія Олександрівна Чащіна Використання тестів із застосуванням інформаційно-комунікаційних, 57.96kb.

- 5. Аналіз стану існуючого житлового фонду м. Луганська, 48.5kb.

- Частина 2 наукові повідомлення, 172.83kb.

- Методика аналізу фінансового стану підприємства. Загальний аналіз фінансового стану, 1343.99kb.

- Методика аналізу фінансового стану підприємства. Загальний аналіз фінансового стану, 1330.95kb.

- Удк 657 Савіна Н. Б., к е. н., доцент, 97.34kb.

- Реферат Молекулярний дизайн функціоналізованих похідних 1,2,3-триазолу, 82.81kb.

- Самостійна робота учнів, 82.94kb.

Звідси дуже важлива вимога до методів управління: вони повинні мати свою мотиваційну характеристику, що визначає напрям діяльності підприємства.

Ефективність застосування методів менеджменту залежить від рівня кваліфікації керівних кадрів, що обумовлює необхідність їх систематичної та цілеспрямованої підготовки й повсякденного використання цих методів.

Усі методи менеджменту класифікуються таким чином:

- економічні;

- організаційно-розпорядчі (адміністративні);

- соціально-психологічні.

Група економічних методів об'єднує всі ті методи, за допомогою яких здійснюється вплив на економічні інтереси колективів і окремих його членів. До них належать довго, середньо- та короткотермінові техніко-економічні плани, ціни, фінанси, податки, кредити, економічні стимули, бюджет.

Техніко-економічні плани впливають на працівників шляхом їх побудови за тривалістю дії, рівнем впливу та змістом.

Місячні, квартальні, річні та іншої тривалості плани впливають на ритмічність виробничо-господарської діяльності, якість продукції, положення організації на ринку тощо, їх вплив на працівників створює атмосферу зайнятості, неперервності трудових процесів, стабільності у виготовленні продукції та наданні послуг.

Застосування планів на рівні організації, підрозділів, служб тощо дає можливість забезпечити вплив на відповідні групи працівників. Очевидно, що план організації впливає на її керівників (директора, його заступників), а план відділів— на керівників відділів. Для забезпечення впливу на всі групи працівників, відповідно, використовують плани для секторів, бюро, дільниць і навіть для конкретних працівників у вигляді норм праці (норм виробітку, часу, обслуговування та чисельності).

Для забезпечення конкретних зрушень в організації відповідно формують техніко-економічні плани: добираються показники, визначаються умови їх досягнення, способи доведення до виконавців та контролю тощо. Так, з метою залучення додаткових капіталовкладень доцільно розробити план інвестиційної діяльності підприємства, показниками якої будуть обсяги інвестицій (у гривнях, доларах, євро), напрями використання коштів, розмір очікуваних прибутків тощо.

Економічні плани базуються на використанні матеріальних стимулів (тарифних ставок, посадових окладів, доплат, надбавок,

премій), дивідендів, цінних подарунків, дотацій, компенсацій, пільг тощо.

Фінанси як спосіб досягнення максимального прибутку організації впливають на працівників шляхом створення і використання централізованих і децентралізованих грошових коштів, інвестицій тощо. Аналогічний вплив має кредит як спосіб тимчасової передачі грошових коштів, товарів та інших цінностей на умовах повернення та платності (у вигляді плати за кредит). При цьому слід пам'ятати, що існує можливість застосовувати банківські та комерційні види кредитів.

Вплив через податки сприяє регулюванню взаємовідносин держави з організаціями та громадянами, а також з іноземними фізичними та юридичними особами. Одночасно податки є основним джерелом формування та поповнення доходної частини бюджету держави.

Використання бюджету як грошового виразу збалансованості доходів і витрат за конкретний період дає можливість впливати на процеси зменшення витрат на виробничо-господарську діяльність, пошук шляхів збільшення доходів, створення режиму економії тощо.

Вплив через ціни стимулює виробництво необхідної кількості товарів (послуг), сприяє фінансовій стабілізації, структурним змінам в організації, активізує інвестиційну та інноваційну діяльність.

Організаційно-розпорядчі методи спрямовані на використання мотивів трудової діяльності як почуття обов'язку, відповідальності, в тому числі адміністративної. Ці методи визначаються прямим характером впливу: будь-який регламентуючий чи адміністративний акт належить до обов'язкового використання.

Організаційні дії є способом впливу через документи тривалої дії. Вони здійснюються шляхом:

- організаційного регламентування, тобто через закони, декрети, положення, статути, укази, постанови тощо;

- організаційного інструктування через інструкції, правила, вимоги;

- організаційного інформування за допомогою актів, протоколів, доповідних записок, службових листів, телеграм, телефонограм, заяв.

Розпорядчі дії є способом короткотермінового впливу через усунення недоліків, відхилень тощо в ході виробничо-господарської діяльності.

134

Розпорядчі дії реалізуються:

- наказами (їх віддають директор, його заступники);

- розпорядженнями (прерогатива начальників підрозділів, служб), які мають на меті виконання наказів;

- вказівками (застосовують усі менеджери), основним призначенням яких є виконання наказів і розпоряджень.

Розпорядчі документи оформляються певним чином. Так, у наказі виділяють розділи «Констатую», «Наказую», а в розпорядженні і вказівці — «Констатую» і «Пропоную».

Дисциплінарні дії зазначають відповідно до конкретних ситуацій у вигляді зауважень, доган, переміщення посадових осіб,

звільнення тощо.

Соціально-психологічні методи управління базуються на використанні соціального механізму, що діє в колективі, до складу якого входять неформальні групи, роль і статус особистості, система взаємовідносин, соціальні потреби, інші соціальні аспекти.

Вплив соціальних планів здійснюється шляхом створення умов праці, забезпечення відпочинку, організації побуту, медичного обслуговування тощо.

Моральні стимули застосовують у вигляді нагородження,

присвоєння звань тощо.

Методи формування колективів та соціально-психологічного клімату в них забезпечують вплив на засадах добору його членів за характером, стажем роботи, національністю тощо. Це також призначення керівників на посади, розміщення кадрів на робочих місцях та ін.

6.2. Функції менеджменту

Під функціями менеджменту слід розуміти відносно відокремлені напрями управлінської діяльності, тобто трудові процеси у сфері управління. Вони відображають суть та зміст управлінської діяльності на всіх рівнях управління.

Функції менеджменту виникли в результаті поділу та спеціалізації праці.

А. Файоль виділяв планування, організацію, розпорядництво, координування та контроль як функції менеджменту. Мескон, Альберт і Хедоурі запропонували розглядати чотири функції: планування, організацію, мотивацію та контроль. Останній підхід є найбільш привабливим, оскільки дослідження показують, що саме ці функції беруть участь у здійсненні будь-якого

управлінського процесу. Функції менеджменту класифікуються за рядом ознак.

На першому етапі їх доцільно класифікувати за їх місцем в менеджменті. У відповідності з цією ознакою функції можуть бути основними, тобто такими, що беруть участь у будь-яких управлінських процесах, і частковими (спеціальними), за допомогою яких здійснюються лише певні управлінські процеси. До основних функцій відносяться планування, організація, мотивація та контроль, до часткових — управління основним виробництвом, його технічною підготовкою, капітальним будівництвом.

За ознакою об'єкта — це функції управління підприємством, відділом, дільницею.

За ознакою елементів виробничо-господарської діяльності — це функції управління роботою, предметами та знаряддями праці, інформацією.

Реалізація будь-яких спеціальних функцій здійснюється шляхом застосування основних функцій. Дослідження взаємозв'язку функцій дає можливість удосконалювати процеси управління, формувати ефективну систему менеджменту, усувати його зайві ланки, бюрократичні перепони.

Далі ми розглядатимемо лише основні функції менеджменту як основу будь-якого управлінського процесу.

6.2.1. Функція менеджменту «планування»

Під плануванням розуміють відносно відокремлений вид управлінської діяльності, який визначає перспективу та майбутній стан організації. Залежно від спрямуваності та характеру завдань, що вирішуються, розрізняють три види планування: стратегічне, тактичне та оперативне.

Стратегічне планування полягає здебільшого у визначенні головних цілей діяльності фірми та орієнтоване на визначення запланованих кінцевих результатів, при цьому враховуються способи і засоби досягнення поставлених цілей, а також забезпечення необхідними ресурсами. Стратегічне планування охоплює період в 5—10 років, впливає на функціонування всієї системи управління і має віддалені наслідки.

Тактичне планування здійснюється на основі стратегічного і є інструментом виконання стратегічних планів. Цей вид планування стосується в першу чергу умов господарських операцій: виробничих потужностей, фінансування, інвестицій, середніх термінів збуту, персоналу.

136

Оперативне планування здійснюється на нижньому рівні організації— це планування конкретних дій на короткотривалий період. Для цього виду планування детально розробляються засоби та способи вирішення завдань, використання ресурсів, а також впровадження нових технологій.

Розглянемо деякі з планів.

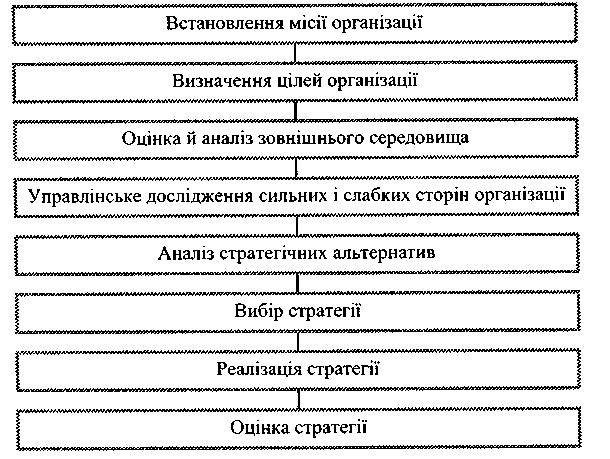

Стратегічне планування містить встановлення цілей організації, аналіз середовища та стану організації, оцінку стратегічних альтернатив та вибір стратегії. Планування реалізації стратегії є логічним продовженням стратегічного планування та спрямоване на розробку способів її реалізації.

Найбільш прикладне значення має схема процесу стратегічного планування, запропонована Месконом, Альбертом і Хедоурі, яка містить такі етапи:

Кінцевим результатом стратегічного планування мають бути конкретні рішення і показники (рівень прибутків та витрат, обсяг реалізації тощо).

Стратегічне планування визначає цілі і терміни їх досягнення. Але для цього важливо знати, як реалізувати стратегію. Тобто існує необхідність її планування, яке здійснюється:

— з використанням адміністративних важелів (тактики, процедур, правил, політики);

137

— за допомогою економічних важелів (шляхом формування бюджету, застосування системи показників).

Необхідність якісного перетворення української економіки на принципово нових основах спонукає широко використовувати бізнес-планування для поліпшення ринкового функціонування вітчизняних підприємств.

Опанування технікою бізнес-планування є актуальним завданням. Підприємства повинні чітко уявляти потребу на перспективу у фінансових, матеріальних, трудових та інтелектуальних ресурсах, джерел їх отримання, а також уміти розраховувати ефективність використання ресурсів у процесі роботи.

Сьогодні бізнес-планування є універсальним інструментом прогнозування майбутнього та ефективним інструментом менеджменту, який має застосовуватися не тільки з метою залучення фінансових коштів, а й при керуванні розвитком підприємства, розробці реалістичних виробничих програм, планів злиттів, поглинань та ін. Використання цієї універсальної процедури дозволяє значно підвищити конкурентоспроможність підприємств, скоротити тривалість прийняття управлінських рішень, упорядкувати виробничі й фінансові цикли.

Загальносвітова практика бізнес-планування є галуззю, в якій менеджмент, планування, макроекономіка, маркетинг, фінансовий і економічний аналіз, соціальна й особистісна психологія, системний аналіз, високі технології взаємозалежними. Закордоном воно давно стало окремою галуззю людських знань, у якій є свої напрями, школи, багаторічні напрацювання, теоретичні й практичні методики. Ефективне використання цих знань дозволяє успішно організовувати новий і розширювати наявний бізнес, розробляти цілі організації, способи їх досягнення, мінімізувати ризики.

Бізнес-планування особливо необхідне, якщо підприємство вирішило:

- освоїти нові ринки (продукцію, послуги);

- відкрити нові напрями діяльності;

- отримати доступ до кредитної лінії;

- розширити або модернізувати виробництво;

- взяти участь у спільному підприємстві.

Бізнес-планування є процесом написання бізнес-плану, в якому можуть брати участь дві зацікавлені сторони: інвестор, який прагне оцінити ефективність вкладення коштів, і виконавці (в особі консультантів або персоналу підприємства).

У першу чергу це необхідно інвестору, бо від цього залежить

доля його капіталу. Саме тому повинно відбуватися за особистої

138

участі інвестора. Було б неправильно просто замовити написання бізнес-плану консультанту або повністю довірити це персоналу підприємства й дистанціюватися від самого процесу. Слід зазначити, що бізнес-план є:

- моделлю проекту й тверезою оцінкою реальних можливостей;

- необхідний для залучення інвесторів і/або одержання кредиту;

- інструментом управління проектом.

Основні переваги, одержувані підприємцем від бізнес-планування:

- можливість чітко обміркувати й оформити свої ідеї, перевірити їх життєздатність на папері шляхом розрахункову;

- можливість уникнути безлічі помилок і непотрібних витрат, заощадити гроші, час і нерви;

- можливість набагато краще зрозуміти механізм роботи підприємства і діяти в ринковому середовищі ефективніше;

- після завершення процесу написання бізнес-плану він служитиме чітким алгоритмом дій.

Початкове бізнес-планування потребує значних коштів, зусиль і часу для збору й опрацювання інформації, зате наступне фінансове планування підприємства буде набагато простішим, тому що достатньо своєчасного періодичного внесення доповнень до поточного плану й адекватного реагування на ринкову ситуацію.

Бізнес-план містить такі розділи:

- вступ;

- характеристика продукції (послуг) та аналіз ситуації у сфері майбутньої діяльності;

- оцінка ринку збуту та конкуренції;

- стратегія маркетингу;

- план виробництва;

- організаційний план;

- юридичний план;

- оцінка ризику та страхування;

- фінансовий план;

- екологія.

Після завершення розробки план має бути перетворений у логічну послідовність цілеспрямованих дій. Ефективність його визначається двома параметрами: ступенем прийняття виконавцями та якістю і професіоналізмом. Тільки при високих значеннях цих параметрів на нього можна покладати певні надії.

6.2.2. Функція менеджменту «організація»

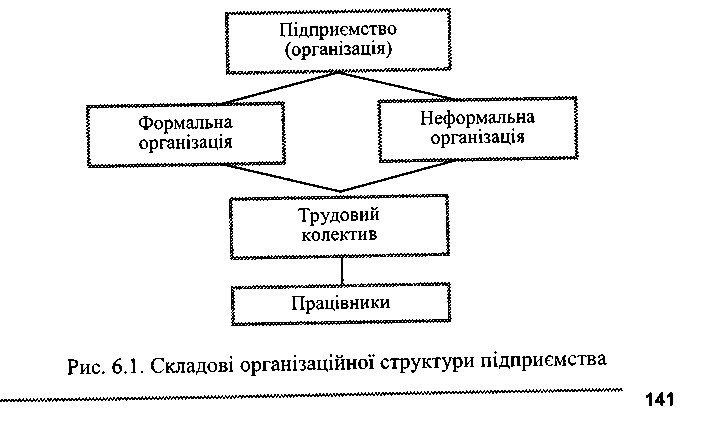

Сам термін «організація» в менеджменті вживається у двох значеннях. У першому з них під організацією розуміється підприємство, відомство, а в другому — функція організації людської діяльності. В принципі, друге значення обов'язково розглядається в контексті з першим, бо організація будь-якої людської діяльності залежить від структурної побудови підприємства. Розглянемо поняття «організації» за першим його значенням.

Організація — соціальне утворення, що об'єднує багато людей, діяльність яких має певну суспільнокорисну мету й певним чином координується. В українському законодавстві організації, які мають статус юридичної особи, називаються підприємствами.

Організації поділяються на формальні та неформальні. У формальних діяльність людей організовується свідомо й регламентується певними законами, наказами, обов'язками і т. ін. Неформальні організації виникають і функціонують спонтанно.

Організація ї системою, до якої входять керуюча й керована підсистеми, між якими існує прямий та зворотній зв'язок.

До загальних рис організації належать:

- наявність ресурсів (людських, матеріальних, технологічних, фінансових, інформаційних);

- залежність від зовнішнього середовища (економічних умов, законів, конкурентів тощо);

- наявність поділу праці (горизонтального й вертикального);

- наявність певної структурної побудови і необхідності управління;

- здійснення певних видів діяльності у відповідності з накресленими цілями.

Будь-яка організація має внутрішнє і зовнішнє середовище. Внутрішнє складають цілі, завдання, технологія та структура організації.

Цілі— очікувані кінцеві результати діяльності організації на певному проміжку часу.

Завдання — види робіт з предметами праці, людьми та інформацією, які необхідно виконати певним способом у відповідні терміни.

Технологія — засіб перетворення вхідних елементів організації у вихідні.

Структура — рівні управління й види робіт (функціональні обов'язки), які виконують служби або підрозділи.

140

Зовнішнє середовище організації складають законодавчі акти, постачальники, споживачі, конкуренти, система економічних иідносин у державі, міжнародні події, науково-технічний прогрес

тощо.

У процесі управління організаціями необхідно враховувати стан її внутрішнього й зовнішнього середовища.

Структурна побудова

організацій та особливості дії

в них функції «організація»

Структурна побудова організацій — це їх поділ на підрозділи відповідно до цілей та стратегії. Залежно від того, як уже зазначалося вище, якою буде ця структурна побудова, матиме свою специфіку й функція «організація».

Вона буде за функцією планування і дає відповідь на запитання: хто і як буде реалізовувати план дій?

Функція організації полягає в забезпеченні діяльності підприємства (організації) шляхом координації дій трудового колективу, враховуючи наявну формальну та неформальну її складові, формуючи корпоративний дух підприємства. В центрі уваги при цьому менеджмент ставить людину.

Здійснюючи організаційну діяльність, менеджер діє в умовах складної структури підприємства, головними компонентами якої є: а) формальна організація; б) неформальна організація; в) працівник; г) трудовий колектив; д) корпорація.

Розглянемо кожний із компонентів структури організації. Формальна організація. У специфічному розумінні — це каркас для розміщення окремих працівників, керівників всіх рівнів. Будь-яка формальна організація має свою структуру управління, під якою слід розуміти упорядковану сукупність органів (підрозділів), що дозволяють управляти організацією та взаємовідносинами в ній.

В ієрархічній побудові ті рівні управління, які відображають виробничо-господарську структуру організації, утворюють лінійну структуру управління. Необхідність опрацювання інформації, встановлення зв'язків обумовили створення функціональних служб, тобто штабів у системі управління, а ті в свою чергу — функціональної структури управління. Саме сукупність лінійних та функціональних органів складає формальну організаційну структуру управління підприємством.

Крім двох основних організаційних структур управління — лінійної та функціональної— існує ще кілька їхніх видів, які є комбінацією двох перших.

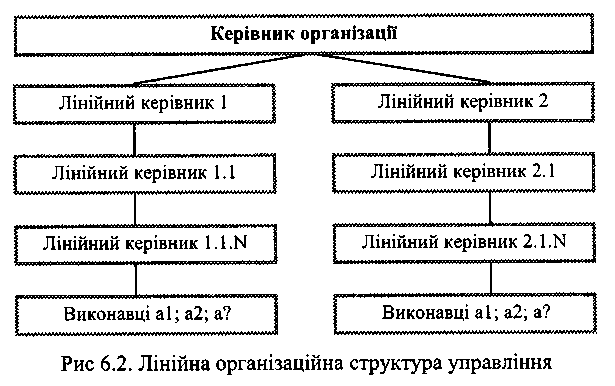

Лінійна структура управління створюється на основі побудови управління тільки із взаємопідлеглих елементів, у вигляді ієрархічної драбини. Ланки кожного низового рівня перебувають у безпосередній лінійній підлеглості керівнику наступного, більш високого рівня. Кожний працівник підлеглий та підзвітний тільки одному керівнику, і тому пов'язаний з вищестоящим підрозділом підприємства тільки через нього. Таким чином, в апараті підприємства створюється ієрархія підлеглості та відповідальності, що є за лінійної структури єдиним та домінуючим типом організаційних відносин.

Лінійна структура підприємства формується за принципом єдиноначальності, коли одна особа сконцентровує у своїх руках керівництво всіма операціями, які мають єдину мету, і єдність розпорядництва— тобто передачі обов'язкових для виконання команд кожній з ланок одного рівня тільки від одного керівника. Лінійний керівник кожної зі структурних ланок відповідає за принципом єдиноначальності за весь обсяг діяльності підлеглого йому підрозділу і поряд із загальним керівництвом здійснює виконання всіх функцій управління на об'єкті, який йому доручено (рис. 6.2). Це веде до централізації повноважень щодо прийняття стратегічних та поточних рішень. Інформація при цьому передається тільки за двома взаємопов'язаними напрямами — згори вниз та знизу вверх вгору з управлінською ієрархією, без охоплення горизонтальних комунікацій.

142

Лінійна структура є логічно найбільш стрункою та формально вираженою, але разом з тим найменш гнучкою. її застосування доцільне тоді, коли коло вирішуваних завдань мале, і вони не дуже складні. Тому така структура орієнтує керівників в основному на вирішення оперативних питань та на отримання поточних ефектів. Як правило, вона чітко функціонує при стабільних завданнях, виконанні повторюваних операцій, але важко пристосовується до нових цілей. Головний недолік — слабка координація ланок, підлеглих одному керівнику, а також те, що він має бути компетентним в усіх питаннях роботи підлеглих йому підрозділів.

Схематично її можна представити так, як це показано на рис. 6.2.

Функціональна структура управління підприємства будується на основі поділу управлінської праці, сутність якої полягає в тому, що кожна ланка цієї системи управління здійснює певну функцію.

Функціональна спеціалізація значно підвищує ефективність діяльності підприємства. Замість універсальних керівників з'являються фахівці, компетентні у своїй сфері, які мають штат співпрацівників, що відповідають за доручену ділянку роботи. За такої структури функціональні керівники спеціалізуються на виконанні окремих функцій управління: один відповідає за планування, інший за збут, третій за бухгалтерський облік тощо. Керівні вказівки стають більш кваліфікованими, але порушується