Критерий "ожидаемого значения дисперсия"

| Вид материала | Литература |

- Вопросы к экзамену по курсу «Математические методы в психологии», 15.3kb.

- Игра как математическая модель конфликтной ситуации. Антагонистические игры, 56.39kb.

- «Чойский район», 375.55kb.

- А. М. Москвичев 2 сентября 1988 г. N 06-14/33-14 методические указания, 570.46kb.

- Евгений Иванович Пальчиков программа курса, 90.95kb.

- Тест («Тест руки», Hand-test) [3]. Методы математической обработки результатов, полученных, 82.34kb.

- -, 1489.37kb.

- Анализ ряда динамики На основании приведённых в табл данных о величине уровней динамического, 83.52kb.

- Ия, в котором искомые переменные имели бы целочисленные значения, а иногда и значения, 104.18kb.

- Оценка ожидаемого исполнения консолидированного бюджета муниципального образования, 167.01kb.

Содержание

| 1 | Постановка задачи | 2 |

| 2 | Принятие решений в условиях риска | 3 |

| 2.1 | Критерий ожидаемого значения (КОЗ) | 3 |

| 2.2 | Критерий "ожидаемого значения – дисперсия". | 4 |

| 2.3 | Критерий предельного уровня. | 4 |

| 2.4 | Критерий наиболее вероятного исхода. | 4 |

| 2.5 | Учет неопределенных факторов, заданных законом распределения | 5 |

| 3 | Постановка задачи стохастического программирования | 6 |

| 4 | Метод статистического моделирования | 9 |

| 4.1 | Учет неопределенных пассивных условий | 9 |

| 4.2 | Учет активных условий | 12 |

| 5 | Литература | 18 |

Постановка задачи.

В большинстве теоретических задачах речь идет о постановках и методах решения задач, не содержащих неопределенностей. Однако, как правило, большинство реальных инженерных задач содержит в том или ином виде неопределенность. Можно даже утверждать, что решение задач с учетом разного вида неопределенностей является общим случаем, а принятие решений без их учета - частным. Однако, из-за концептуальных и методических трудностей в настоящее время не существует единого методологического подхода к решению таких задач. Тем не менее, накоплено достаточно большое число методов формализации постановки и принятия решений с учетом неопределенностей. При использовании этих методов следует иметь в виду, что все они носят рекомендательный характер и выбор окончательного решения всегда остается за человеком (ЛПР).

Как уже указывалось, при решении конкретных задач с учетом неопределенностей инженер сталкивается с разными их типами. В исследовании операций принято различать три типа неопределенностей:

- неопределенность целей;

- неопределенность наших знаний об окружающей обстановке и действующих в данном явлении факторах (неопределенность природы);

- неопределенность действий активного или пассивного партнера или противника.

В приведенной выше классификации тип неопределенностей рассматривается с позиций того или иного элемента математической модели. Так, например, неопределенность целей отражается при постановке задачи на выборе либо отдельных критериев, либо всего вектора полезного эффекта.

С другой стороны, два другие типа неопределенностей влияют, в основном, на составление целевой функции уравнений ограничений и метода принятия решения. Конечно, приведенное выше утверждение является достаточно условным, как, впрочем, и любая классификация. Мы приводим его лишь с целью выделить еще некоторые особенности неопределенностей, которые надо иметь в виду в процессе принятия решений.

Дело в том, что кроме рассмотренной выше классификации неопределенностей надо учитывать их тип (или "род") с точки зрения отношения к случайности.

По этому признаку можно различать стохастическую (вероятностную) неопределенность, когда неизвестные факторы статистически устойчивы и поэтому представляют собой обычные объекты теории вероятностей - случайные величины (или случайные функции, события и т.д.). При этом должны быть известны или определены при постановке задачи все необходимые статистический характеристики (законы распределения и их параметры).

Примером таких задач могут быть, в частности, система технического обслуживания и ремонта любого вида техники, система организации рубок ухода и т.д.

Другим крайним случаем может быть неопределенность нестохастического вида (по выражению Е.С.Вентцель - "дурная неопределенность"), при которой никаких предположений о стохастической устойчивости не существует. Наконец, можно говорить о промежуточном типе неопределенности, когда решение принимается на основании каких-либо гипотез о законах распределения случайных величин. При этом ЛПР должен иметь в виду опасность несовпадения его результатов с реальными условиями. Эта опасность несовпадения формализуется с помощью коэффициентов риска.

Таким образом, неопределенность целей требует привлечения каких-либо гипотез, помогающих получению однозначных решений. В данном случае учет фактора неопределенности цели, как уже указывалось, приводит к необходимости рассмотрения другой проблемы, которая формулируется в виде проблемы принятия оптимальных многоцелевых решений.

Принятие решений в условиях риска.

Как указывалось выше, с точки зрения знаний об исходных данных в процессе принятия решений можно представить два крайних случая: определенность и неопределенность. В некоторых случаях неопределенность знаний является как бы "неполной" и дополняется некоторыми сведениями о действующих факторах, в частности, знанием законов распределения описывающих их случайных величин. Этот промежуточный случай соответствует ситуации риска. Принятие решений в условиях риска может быть основано на одном из следующих критериев:

- критерий ожидаемого значения;

- комбинации ожидаемого значения и дисперсии;

- известного предельного уровня;

- наиболее вероятного события в будущем.

Рассмотрим более подробно применение этих критериев.

- Критерий ожидаемого значения (КОЗ).

Использование КОЗ предполагает принятие решения, обуславливающего максимальную прибыль при имеющихся исходных данных о вероятности полученного результата при том или другом решении. По существу, КОЗ представляет собой выборочные средние значения случайной величины. Естественно, что достоверность получаемого решения при этом будет зависеть от объема выборки. Так, если обозначить

КОЗ - Е(x1, x2, ... , xn)

, где x1, x2, ... , xn - принимаемые решения при их количестве, равном n, то

E(xI) () M(xi)

, где M(xi) - математическое ожидание критерия.

Таким образом, КОЗ может применяться, когда однотипные решения в сходных ситуациях приходится принимать большое число раз.

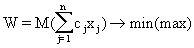

- Критерий "ожидаемого значения - дисперсия".

Как указывалось выше, КОЗ имеет область применения, ограниченную значительным числом однотипных решений, принимаемых в аналогичных ситуациях. Этот недостаток можно устранить, если применять комбинацию КОЗ и выборочной дисперсии s2. Возможным критерием при этом является минимум выражения:

E(Z, ) = E(Z) ± k*U(Z)

, где

E(Z, ) - критерий "ожидаемого значения - дисперсия";

k - постоянный коэффициент;

U(Z) = mZ/S - выборочный коэффициент вариации;

mZ - оценка математического ожидания;

S - оценка среднего квадратического ожидания.

Знак "минус" ставится в случае оценки прибыли, знак "плюс" - в случае затрат.

Из этой зависимости видно, что в данном случае точность предсказания результата повышается за счет учета возможного разброса значений E(Z), то есть введения своеобразной "страховки". При этом степень учета этой страховки регулируется коэффициентом k, который как бы управляет степенью учета возможных отклонений. Так, например, если для ЛПР имеет большое значение ожидаемые потери прибыли, то k>>1 и при этом существенно увеличивается роль отклонений от ожидаемого значения прибыли E(Z) за счет дисперсии.

- Критерий предельного уровня.

Этот критерий не имеет четко выраженной математической формулировки и основан в значительной степени на интуиции и опыте ЛПР. При этом ЛПР на основании субъективных соображений определяет наиболее приемлемый способ действий. Критерий предельного уровня обычно не используется, когда нет полного представления о множестве возможных альтернатив. Учет ситуации риска при этом может производиться за счет введения законов распределений случайных факторов для известных альтернатив.

Несмотря на отсутствие формализации критерием предельного уровня пользуются довольно часто, задаваясь их значениями на основании экспертных или опытных данных.

- Критерий наиболее вероятного исхода.

Этот критерий предполагает замену случайной ситуации детерминированной путем замены случайной величины прибыли (или затрат) единственным значением, имеющим наибольшую вероятность реализации. Использование данного критерия, также как и в предыдущем случае в значительной степени опирается на опыт и интуицию. При этом необходимо учитывать два обстоятельства, затрудняющие применение этого критерия:

- критерий нельзя использовать, если наибольшая вероятность события недопустимо мала;

- применение критерия невозможно, если несколько значений вероятностей возможного исхода равны между собой.

Учет неопределенных факторов, заданных законом распределения.

Случай, когда неопределенные факторы заданы распределением, соответствует ситуации риска. Этот случай может учитываться двумя путями. Первый - анализом адаптивных возможностей, позволяющих реагировать на конкретные исходы; второй - методически, при сопоставлении эффективности технических решений. Суть первого подхода заключается в том, что законы распределения отдельных параметров на этапе проектирования могут быть определены с достаточной степенью приближения на основе сопоставления с аналогами, из физических соображений или на базе статистических данных и данных прогнозов.

Методический учет случайных факторов, заданных распределением, может быть выполнен двумя приемами: заменой случайных параметров их математическими ожиданиями (сведением стохастической задачи к детерминированной) и "взвешиванием" показателя качества по вероятности (этот прием иногда называют "оптимизация в среднем").

Первый прием предусматривает определение математического ожидания случайной величины v - M(v) и определение зависимости W(M(v)), которая в дальнейшем оптимизируется по u. Однако сведение к детерминированной схеме может быть осуществлено в тех случаях, когда диапазон изменения параметра u невелик или когда зависимость W(u) линейна или близка к ней.

В

торой прием предусматривает определение W в соответствии с зависимостями соответственно для дискретных и непрерывных величин:

, где

P(ui) - ряд распределений случайной величины ui;

f(ui) - плотность распределения случайной величины u.

При описании дискретных случайных величин наиболее часто используют распределения Пуассона, биноминальное. Для непрерывных величин основными распределениями являются нормальное, равномерное и экспоненциальное.

Постановка задачи стохастического программирования.

При перспективном и оперативном планировании работы предприятия возникает необходимость в учете ряда случайных факторов, существенно влияющих на процесс производства. К таким факторам относятся спрос, который не всегда может быть предсказуем, непредусмотренные сбои в поступлении сырья, энергии, рабочей силы, неисправности и аварии оборудования. Поэтому задачи планирования производства целесообразно ставить и исследовать в терминах и понятиях стохастического программирования, когда элементы задачи линейного программирования (матрица коэффициентов A, вектора ресурсов b, вектора оценок c) часто оказываются случайными. Подобного типа задачи ЛП принято классифицировать как задачи стохастического программирования (СП).

Подходы к постановке и анализу стохастических задач существенно различаются в зависимости от последовательности получения информации - в один прием или по частям. При построении стохастической модели важно также знать, необходимо ли принять единственное решение, не подлежащее корректировке, или можно по мере накопления информации один или несколько раз корректировать решение. В соответствии с этим в стохастическом программировании исследуются одноэтапные, двухэтапные и многоэтапные задачи.

В одноэтапных задачах решение принимается один раз и не корректируется. Они различаются по показателям качества решения (по целевым функциям), по характеру ограничений и по виду решения.

Задача СП может быть сформулирована в M- и P- постановках по отношению к записи целевой функции и ограничений.

Случайны элементы вектора с (целевая функция).

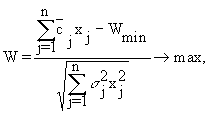

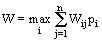

При M-постановке целевая функция W записывается в виде

, что означает оптимизацию математического ожидания целевой функции. От математического ожидания целевой функции можно перейти к математическому ожиданию случайной величины cj

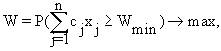

При P- постановке имеем:

- п

ри максимизации

где Wmin - предварительно заданное допустимое наихудшее (минимальное) значение целевой функции.

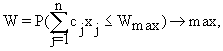

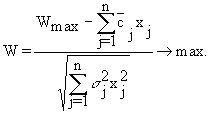

- при минимизации

где Wmax - предварительно заданное допустимое наихудшее (максимальное) значение целевой функции.

Суть P-постановки заключается в том, что необходимо найти такие значения xj, при которых максимизируется вероятность того, что целевая функция будет не хуже предельно допустимого значения.

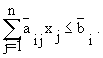

Ограничения задачи, которые должны выполняться при всех реализациях параметров условий задачи, называются жесткими ограничениями. Часто возникают ситуации, в которых постановка задачи позволяет заменить жесткие ограничения их усреднением по распределению случайных параметров. Такие ограничения называют статистическими:

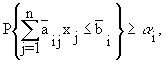

В тех случаях, когда по содержательным соображениям можно допустить, чтобы невязки в условиях не превышали заданных с вероятностями, небольшими ai>0, говорят о стохастических задачах с вероятностными ограничениями:

т.е. вероятность выполнения каждого заданного ограничения должна быть не менее назначенной величины ai. Параметры ai предполагаются заданными или являются решениями задачи более высокого уровня.

Представленные задачи как в M-, так и в P- постановках непосредственно решены быть не могут. Возможным методом решения этих задач является переход к их детерминированным эквивалентам. В основе этого перехода лежит использование закона распределения случайной величины. В инженерной практике наиболее часто используется нормальный закон распределения, поэтому дальнейшие зависимости приведем для этого случая.

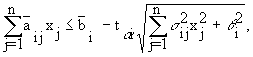

Принимаем, что aij, bi, cj подчинены нормальному закону распределения. В этом случае будет справедлива следующие детерминированные постановки:

- P - постановка целевой функции, максимизация:

, где cj и sj - математическое ожидание и среднее квадратическое отклонение случайной величины cj.

- P - постановка целевой функции, минимизация:

Вероятностные ограничения:

где

- с

оответственно, математические ожидания и дисперсии случайных величин aij и bi;

оответственно, математические ожидания и дисперсии случайных величин aij и bi;

ta - значение центрированной нормированной случайной величины в нормальном законе распределения, соответствующей заданному уровню вероятности соблюдения ограничений ai.

Сделаем несколько замечаний к приведенным зависимостям:

- задача стохастического программирования сведена к задаче нелинейной оптимизации и может быть решена одним из рассматриваемых ранее методов;

- сравнение ограничения ресурса в стохастическом программировании и аналогичным ограничением в задаче линейного программирования показывает, что учет случайного характера величин aij и bi приводит к уменьшению располагаемого ресурса на величину

, т.е. к необходимости в дополнительном ресурсе. Однако этот дополнительный ресурс может оказаться неиспользованным, но для гарантированного выполнения плана его иметь необходимо.

Метод статистического моделирования.

Приведенные выше формулы могут быть использованы для систем независимых случайных величин. Однако для технических систем, как правило, случайные параметры являются зависимыми. Причем эта зависимость не функциональная, а корреляционная. Поэтому для анализа случайных факторов, заданных распределением, широкое применение нашли теория марковских процессов и метод статистического моделирования (метод Монте-Карло).

В задачах принятия оптимальных решений широкое применение получил метод Монте-Карло. Основными особенностями этого метода, основанного на многократном повторении одного и того же алгоритма для каждой случайной реализации, являются:

- универсальность (метод не накладывает практически никаких ограничений на исследуемые параметры, на вид законов распределения);

- простота расчетного алгоритма;

- необходимость большого числа реализаций для достижения хорошей точности;

- возможность реализации на его основе процедуры поиска оптимальных параметров проектирования.

Отметим основные факторы, определившие применение метода статистического моделирования в задачах исследования качества при проектировании: метод применим для задач, формализация которых другими методами затруднена или даже невозможна; возможно применение этого метода для машинного эксперимента над не созданной в натуре системы, когда натурный эксперимент затруднен, требует больших затрат времени и средств или вообще не допустим по другим соображениям.

Учет неопределенных пассивных условий.

Неопределенные факторы, закон распределения которых неизвестен, являются наиболее характерными при исследовании качества адаптивных систем. Именно на этот случай следует ориентироваться при выборе гибких конструкторских решений. Методический учет таких факторов базируется на формировании специальных критериев, на основе которых принимаются решения. Критерии Вальда, Сэвиджа, Гурвица и Лапласа уже давно и прочно вошли в теорию принятия решений.

В

соответствии с критерием Вальда в качестве оптимальной выбирается стратегия, гарантирующая выигрыш не меньший, чем "нижняя цена игры с природой":

Правило выбора решения в соответствии с критерием Вальда можно интерпретировать следующим образом: матрица решений [Wir] дополняется еще одним столбцом из наименьших результатов Wir каждой строки. Выбрать надлежит тот вариант, в строке которого стоит наибольшее значение Wir этого столбца.

Выбранное таким образом решение полностью исключает риск. Это означает, что принимающий решение не может столкнуться с худшим результатом, чем тот, на который он ориентируется. Какие бы условия Vj не встретились, соответствующий результат не может оказаться ниже W. Это свойство заставляет считать критерий Вальда одним из фундаментальных. Поэтому в технических задачах он применяется чаще всего как сознательно, так и неосознанно. Однако в практических ситуациях излишний пессимизм этого критерия может оказаться очень невыгодным.

Применение этого критерия может быть оправдано, если ситуация, в которой принимается решение, характеризуется следующими обстоятельствами:

- о вероятности появления состояния Vj ничего не известно;

- с появлением состояния Vj необходимо считаться;

- реализуется лишь малое количество решений;

- не допускается никакой риск.

Критерий Байеса-Лапласа в отличие от критерия Вальда, учитывает каждое из возможных следствий всех вариантов решений:

Соответствующее правило выбора можно интерпретировать следующим образом: матрица решений [Wij] дополняется еще одним столбцом, содержащим математическое ожидание значений каждой из строк. Выбирается тот вариант, в строках которого стоит наибольшее значение Wir этого столбца.

Критерий Байеса-Лапласа предъявляет к ситуации, в которой принимается решение, следующие требования:

- вероятность появления состояния Vj известна и не зависит от времени;

- принятое решение теоретически допускает бесконечно большое количество реализаций;

- допускается некоторый риск при малых числах реализаций.

В соответствии с критерием Сэвиджа в качестве оптимальной выбирается такая стратегия, при которой величина риска принимает наименьшее значение в самой неблагополучной ситуации:

Здесь величину W можно трактовать как максимальный дополнительный выигрыш, который достигается, если в состоянии Vj вместо варианта Ui выбрать другой, оптимальный для этого внешнего состояния, вариант.

Соответствующее критерию Сэвиджа правило выбора следующее: каждый элемент матрицы решений [Wij] вычитается из наибольшего результата max Wij соответствующего столбца. Разности образуют матрицу остатков. Эта матрица пополняется столбцом наибольших разностей Wir. Выбирается тот вариант, в строке которого стоит наименьшее значение.

Согласно критерию Гурвица выбирается такая стратегия, которая занимает некоторое промежуточное положение между крайним пессимизмом и оптимизмом:

, где - коэффициент пессимизма, выбираемый в интервале [0,1].

Правило выбора согласно этому критерию следующее: матрица решений [Wij] дополняется столбцом, содержащим средние взвешенные наименьшего и наибольшего результатов для каждой строки. Выбирается тот вариант, в строках которого стоят наибольшие элементы Wir этого столбца.

При = 1 критерий Гурвица превращается в критерий Вальда (пессимиста), а при = 0 - в критерий азартного игрока. Отсюда ясно, какое значение имеет весовой множитель . В технических приложениях правильно выбрать этот множитель бывает так же трудно, как правильно выбрать критерий. Поэтому чаще всего весовой множитель = 0.5 принимается в качестве средней точки зрения.

Критерий Гурвица предъявляет к ситуации, в которой принимается решение, следующие требования:

- о вероятности появления состояния Vj ничего не известно;

- с появлением состояния Vj необходимо считаться;

- реализуется лишь малое количество решений;

- допускается некоторый риск.

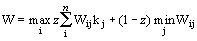

Критерий Ходжа-Лемана базируется одновременно на критериях Вальда и Байеса-Лапласа:

Правило выбора, соответствующее этому критерию, формулируется следующим образом: матрица решений [Wij] дополняется столбцом, составленным из средних взвешенных (с постоянными весами) математического ожидания и наименьшего результата каждой строки. Отбирается тот вариант решения, в строке которого стоит наибольшее значение этого столбца.

При z=1 критерий преобразуется в критерий Байеса-Лапласа, а при z=0 превращается в критерий Вальда. Таким образом, выбор параметра z подвержен влиянию субъективизма. Кроме того, без внимания остается и число реализаций. Поэтому этот критерий редко применяется при принятии технических решений.

Критерий Ходжа-Лемана предъявляет к ситуации, в которой принимается решение, следующие требования:

- о вероятности появления состояния Vj ничего не известно, но некоторые предположения о распределении вероятностей возможны;

- принятое решение теоретически допускает бесконечно большое количество реализаций;

- допускается некоторый риск при малых числах реализаций.

Общие рекомендаций по выбору того или иного критерия дать затруднительно. Однако отметим следующее: если в отдельных ситуациях не допустим даже минимальный риск, то следует применять критерий Вальда; если определенный риск вполне приемлем, то можно воспользоваться критерием Сэвиджа. Можно рекомендовать одновременно применять поочередно различные критерии. После этого среди нескольких вариантов, отобранных таким образом в качестве оптимальных, приходится волевым решением выделять некоторое окончательное решение.

Такой подход позволяет, во-первых, лучше проникнуть во все внутренние связи проблемы принятия решений и, во-вторых, ослабляет влияние

субъективного фактора. Кроме того, в области технических задач различные критерии часто приводят к одному результату.

Учет активных условий.

Как правило, решение практических задач, связанных с оценкой качества и надежности изделий машиностроения, зависит не только от оперирующей стороны, но и от действий других субъектов системы. Каждая из сторон преследует собственные цели, не всегда совпадающие друг с другом. Неопределенность такого рода при принятии решений относят к классу поведенческих неопределенностей. Теоретической основой нахождения оптимального решения в условиях неопределенности и конфликтных ситуаций является теория игр. Игра - это математическая модель процесса функционирования конфликтующих элементов систем, в котором действия игроков происходят по определенным правилам, называемых стратегиями. Ее широкому распространению в последнее время способствовало как развитие ЭВМ, так и создание аналитического аппарата, позволяющего находить аналитические решения для широкого класса задач. Основной постулат теории игр - любой субъект системы по меньшей мере так же разумен, как и оперирующая сторона и делает все возможное, чтобы достигнуть своих целей. От реального конфликта игра (математическая модель конфликта) отличается тем, что она ведется по определенным правилам, которые устанавливают порядок и очередность действий субъектов системы, их информированность, порядок обмена информацией, формирование результата игры.

Существует много классов игр, различающихся по количеству игроков, числу ходов, характеру функций выигрыша и т.д. Выделим следующие основные классы игр:

- антагонистические (игры со строгим соперничеством) и неантогонистические. В первом случае цели игроков противоположны, во втором - могут совпадать;

- стратегические и нестратегические (в первых субъект системы действует независимо от остальных, преследуя свои цели, во-вторых субъекты выбирают единую для всех стратегию);

- парные игры и игры для N-лиц;

- коалиционные и бескоалиционные;

- кооперативные и некооперативные (в первых возможен обмен информацией о возможных стратегиях игроков);

- конечные и бесконечные (в первых - конечное число стратегий).

Наибольшее распространение в технических приложениях имеют парные стратегические бескоалиционные конечные некооперативные игры. Модель проблемной ситуации в этом случае имеет вид:

где

U - множество стратегий оперирующей стороны (конструктора);

V - множество стратегий оппонирующей стороны (технолог и природа);

W1 и W2 - показатели качества игроков;

R1 и R2 - системы предпочтения игроков.

Системы предпочтения игроков, в свою очередь, основываются на двух ведущих принципах рационального поведения: принципе наибольшего гарантированного результата и принципе равновесия.

Первый основан на том, что рациональным выбором одного из игроков должен считаться такой, при котором он рассчитывает на самую неблагоприятную для него реакцию со стороны другого игрока.

Второй принцип гласит, что рациональным выбором любого игрока считается такая стратегия ux (или vx), для которой ситуация (ux, vx) обоюдовыгодна: любое отклонение от данной ситуации игры не является выгодным ни для одного из игроков.

Решается парная матричная игра (проектируемое изделие - меры и средства противодействия) с нулевой суммой (выигрыш одной стороны равен проигрышу другой) на основе рассмотрения платежной матрицы, которая представляет собой совокупность значений U и V (пара стратегий (u,v) U x V называется ситуацией игры), а также выигрышей Wij при парном сочетании всевозможных стратегий сторон.

Решение парной матричной игры может быть в чистых стратегиях, когда для каждой из сторон может быть определена единственная оптимальная стратегия, отклонение от которой невыгодно обоим игрокам. Если выгодно использовать несколько стратегий с определенной частотой их чередования, то решение находится в смешанных стратегиях.

Основные особенности использования методов теории заключаются в следующем. В качестве возможных стратегий со стороны проектируемой системы рассматриваются возможные варианты ее строения, из которых следует выбрать наиболее рациональный. В качестве стратегий противника рассматриваются возможные варианты его противодействия, стратегии их применения.

Необходимо отметить, что при рассмотрении игр с использованием адаптивной системы число ее стратегий может быть существенно расширено благодаря реализации "гибких" конструкторских решений. Анализ игровых ситуаций в этом случае может быть направлен не только на выбор рационального варианта проектируемого изделия, но и на определение алгоритмов рационального применения системы в конфликтной ситуации.

Другая особенность применения методов теории игр заключается в выборе решений, получаемых на основе анализа конфликтной ситуации. В теории игр доказывается теорема о том, что оптимальная стратегия для каждого из игроков является оптимальной и для другого. Так, если решение игры получено в чистых стратегиях (имеется седловая точка), то выбор решения однозначен. Например, если для парной антагонистической игры 3x4 составить матрицу, где элементами uij будут выигрыши (проигрыши) игроков, то седловая точка находится на пересечении максимина строк и минимакса столбцов

| Стратегии | Стратегии B | min | |||

| A | 1 | 2 | 3 | 4 | строк |

| 1 | 8 | 2 | 9 | 5 | 2 |

| 2 | 6 | 5 | 7 | 18 | 5 |

| 3 | 7 | 3 | -4 | 10 | -4 |

| max столбцов | 8 | 5 | 9 | 18 | |

Оптимальными стратегиями будут для A - 2, для B - 2. Цена игры равна 5. Отметим, что в случае наличия седловой точки ни один из игроков не может улучшить стратегию и стратегии называются чистыми. Отметим, что игра с чистыми стратегиями может существовать только при наличии полной информации о действиях противника.

Если же решение игры получено в смешанных стратегиях, то это эквивалентно созданию множества вариантов проектируемого компонента и использованию их с оптимальными частотам, соответствующими оптимальной смешанной стратегии. В случаях, когда не имеется полной информации о действиях противника, вводятся вероятности применения той или иной стратегии в виде векторов

P

1, p2, ..., pn> - для игрока A, где ;

Q

П

ри этом игрок A выбирает стратегию в соответствии с принципом максимина по выражению:

,

а игра B по принципу минимакса

Рассмотрим пример: пусть рассматривается принятие решения в игре 2x2, где игрок A знает вероятность стратегии 1, то есть p1, тогда очевидно вероятность стратегии 2 будет 1-p, соответственно стратегии игрока B будут q1 и 1-q1. Платежная матрица будет иметь вид:

| | | B | |

| | | q1 | 1-q1 |

| A | p1 | a11 | a12 |

| | 1-p1 | a21 | a22 |

На основании матрицы и приведенных выше выражений составляется таблица:

| Чистые стратегии игрока B | Ожидаемые выигрыши игрока A |

| 1 | (a11-a21)p1 + a21 |

| 2 | (a12-a22)p1 + a22 |

Из таблицы видно, что ожидаемый выигрыш игрока A линейно зависит от вероятности p1 (в данном случае задача может быть решена графоаналитически). Тогда смешанная стратегия игрока А будет иметь вид

*1, p*2>,

то есть игроку A выгодно применять стратегию 1 с частотой (вероятностью) - p1, а стратегию 2 с частотой p2.

Очевидно, что разработка нескольких вариантов изделия сопряжена с большими затратами, не всегда реализуема и затрудняет использование системы. Поэтому при получении решения в смешанных стратегиях рекомендуются следующие случаи принятия окончательного решения:

- для дальнейшего проектирования выбирается тот вариант, который гарантирует максимальное качество (выбор по максиминной стратегии аналогично критерию Вальда);

- выбирается тот вариант, который в смешанной стратегии должен использоваться с максимальной вероятностью;

- реализуется несколько вариантов изделия с частотами, соответствующими смешанной стратегии (создание адаптивно-модульных конструкций).

Важное значение в задачах исследования качества адаптивных систем имеет не только решение игры, но и анализ платежной матрицы. Это особенно важно в тех случаях, когда решение в смешанных стратегиях не реализуется. Этот анализ может проводиться на основе: оценки возможных потерь эффективности в случае реализации чистой стратегии; определения дополнительных затрат на их компенсацию с помощью "гибких" конструкторских решений; оценки достоверности рассмотренных стратегий противодействия; определения возможности реализации компромиссных вариантов и т.д.

Для анализа конфликтной ситуации требуется на основе математической модели операции построить платежную матрицу [Wmn] =[Wij], где Wij характеризует качество изделия при выборе i-го варианта проектируемого изделия и при j-м варианте противодействия противника.

Решение может быть получено в чистых стратегиях, когда есть седловая точка. Условие седловой точки имеет вид

, где левая часть выражения - нижняя цена игры, правая - верхняя цена игры.

Если условие не выполняется, то седловая точка отсутствует и требуется реализация смешанной стратегии.

Решение в смешанных стратегиях состоит в реализации чистых стратегий с различными вероятностями, задаваемыми распределением:

- для проектируемого изделия в виде вектора-столбца

G = {gi}, где i = 1,2 ...m; ;

- для противодействия в виде вектора-строки

F = {fj}, где j = 1,2 ...n;

, где

gi - вероятность выбора стратегии ui;

fj - вероятность выбора стратегии vj.

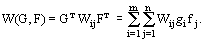

Платежную функцию запишем в следующем виде:

, где индексом "т" обозначена процедура транспонирования.

Платежная функция W(G,F) всегда имеет седловую точку, т.е. всегда существует решение матричной игры. Это утверждение соответствует основной теореме теории матричных игр: каждая матричная игра с нулевой суммой имеет, по крайней мере, одно решение в чистых или смешанных стратегиях.

Последовательность решения игры следующая:

- Анализируется платежная матрица на предмет исключения заведомо невыгодных и дублирующих стратегий.

- Проверяется наличие седловой точки по условию седловой точки.

- Если решение в чистых стратегиях отсутствует, то ищется решение в смешанных стратегиях с помощью методов линейного программирования или методом Монте-Карло.

Литература.

Андреев В.Н., Герасимов Ю.Ю. Принятие оптимальных решений: Теория и применение в лесном деле. Йоэнсуу: Из-во ун-та Йоэнсуу, 1999. 200 с.

- Беллман Р., Калаба Р. Динамическое программирование и современная теория управления. М.: Наука, 1969. 120 с.

- Вентцель Е.С. Элементы динамического программирования. М.: Наука, 1964. 176 с.

- Вентцель Е.С. Исследование операций: задачи, принципы, методология. М.: Наука, 1988.

- Калихман И.Л., Войтенко М.А. Динамическое программирование в примерах и задачах. М.: Высшая школа, 1979. 125 с.

- Кузнецов А.В., Холод Н.И., Костевич Л.С. Руководство к решению задач по математическому программированию. М.: Вышэйшая школа, 1978. 256 с.

- Курицкий Б.Я. Оптимизация вокруг нас. Л.: Машиностроение, 1989. 144 с.

- Киреева А.Я., Трошин Л.И. Сборник задач по математическому программированию. М.: МЭСИ, 1968. 168 с.

- Жак С.В. Математическое программирование. Нелинейные и стохастические задачи. Ростов-на-Дону: РГУ, 1972. 90 с.

- Злобинская Э.А. Методические указание по математическому программированию для студентов экономических специальностей. Часть 1. Барнаул: АСХИ, 1980.

- Редькин А.К. Основы моделирования и оптимизации процессов лесозаготовок. М.: Лесная промышленность, 1988. 256 с.

- Реклейтис Т. Оптимизация в технике. М.: Мир. Т. 1. - 279 с. Т. 2. - 320 с.

- Юдин Д.Б. Задачи и методы стохастического программирования. М.: Сов. радио, 1979. 392 с.

- Davis L.S., Johnson K.N. Forest management. New York: McGraw-Hill Book Company, 1987. 790 с.

- Моисеев Н.Н., Математические методы системного анализа М. Наука 1981 487 с.

- Е.С.Вентцель Исследование операций. Задачи, принципы, методология. М. Наука 1988 206 с.