Курсовая работа по дисциплине «Анализ хозяйственной деятельности предприятия» на тему

| Вид материала | Курсовая |

Содержание2.3 Анализ обобщающих показателей 2.3 Разработка рекомендаций Библиографический список |

- Курсовая работа по дисциплине «Анализ и диагностика производственно-финансовой деятельности, 121.56kb.

- Курсовая работа на тему: Анализ и диагностика финансово хозяйственной деятельности, 735.02kb.

- Курсовая работа по дисциплине: Анализ и диагностика финансово-хозяйственной деятельности, 383.65kb.

- Курсовая работа по предмету «экономический анализ» на тему: «анализ хозяйственной деятельности, 943.07kb.

- Методические указания по выполнению курсовой работы на тему: «Анализ финансового состояния, 145.73kb.

- Методические указания по написанию курсовой работы по дисциплине «комплексный экономический, 102.6kb.

- Курсовая работа по дисциплине «Экономический анализ», 660.88kb.

- Курсовая работа по дисциплине «Финансы предприятий» на тему «Анализ использования прибыли, 355.67kb.

- Методические рекомендации по выполнению дипломной работы на тему «Анализ финансово-хозяйственной, 286.86kb.

- Рабочая программа по дисциплине "Анализ и диагностика финансово-хозяйственной деятельности, 159.79kb.

2.3 Анализ обобщающих показателейТаблица 2.3.1 – Планово –экономические показатели ООО «Вектор-строй»

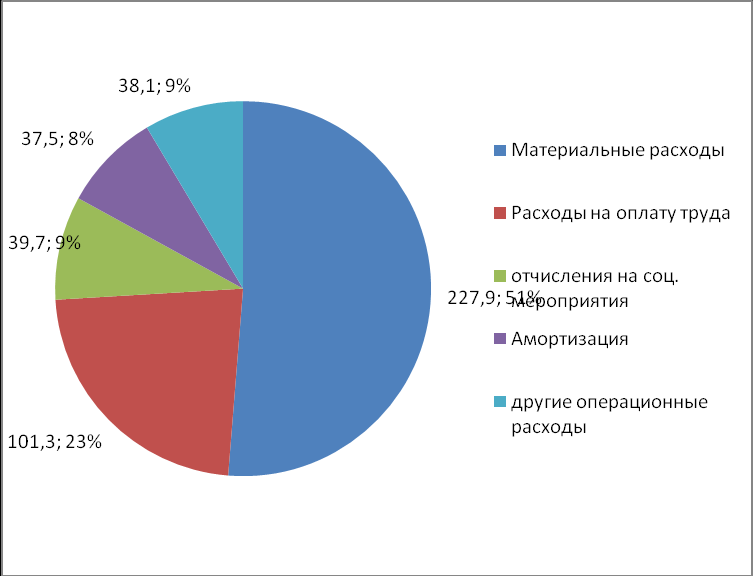

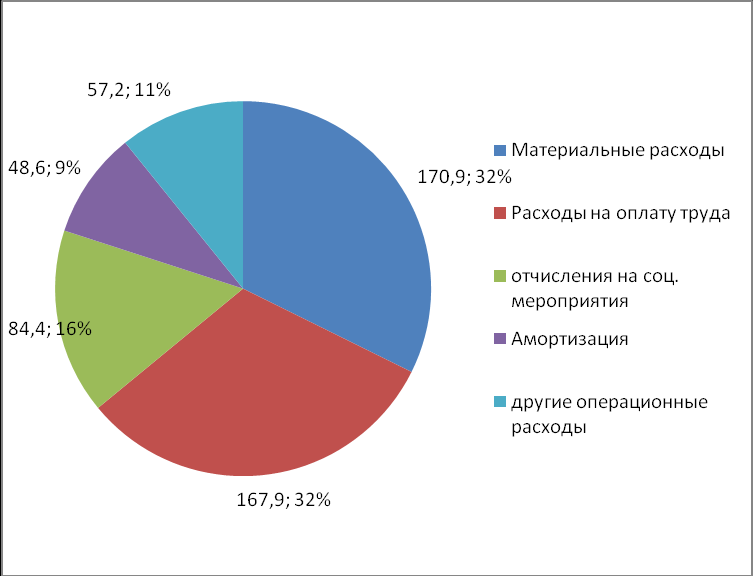

Таким образом, результаты экономической деятельности предприятия по итогам 2008 года являются неудовлетворительными: предприятие закончило год с убытками в размере 97 600 гривен. Однако по сравнению с 2007 годом имеется положительная тенденция, несмотря на влияние всемирного экономического кризиса. Это может быть вызвано так называемым «инерционным эффектом» или колебаниями спроса под воздействием случайных факторов. Однако доход за сравниваемые периоды изменился несущественно (на 8,5%), существенно повлияло на прибыль изменение операционных расходов предприятия (572 000 грн. в 2007 году по сравнению с 38 000 грн. в 2008 году). В то же время существенно сократились затраты на оплату труда (на 40% в относительном выражении или на 66 000 грн в абсолютном выражении), это подтверждает тяжёлое положение предприятия, так как свидетельствует о сокращении сотрудников или о снижении их заработной платы. Снижение амортизации на 23% говорит о замораживании амортизационного фонда и замедлении процесса обновления основных фондов предприятия. Чистая рентабельность характеризует отношение чистой прибыли предприятия к сумме его расходов. Предприятие несёт 20 копеек убытка на каждую гривну совокупных расходов. Рентабельность услуг характеризует отношение прибыли предприятия к себестоимости оказываемых услуг. На каждую гривну себестоимости услуг предприятие несёт убыток в размере 21 копейки.  Рис.2.3.1 – Структура затрат за 2008 В структуре затрат за 2008 год значительно увеличилась доля мат.затрат – 51%, также значительную долю имеют затраты на оплату труда – 23%, однако по сравнению с прошлым годом их доля уменьшилась на 9%.  Рис.2.3.2- Структура затрат за 2007 За 2007 год наибольшую доля в структуре имеют затраты на материалы и затраты на оплату труда – по 32%. 2.3 Разработка рекомендацийЗначительные резервы повышения эффективности использования оборотных средств заложены непосредственно в самом предприятии. В сфере производства это относится, прежде всего, к производственным запасам. Запасы играют важную роль в обеспечении непрерывности процесса производства, но в то же время они представляют ту часть средств производства, которая временно не участвует в производственном процессе. Эффективная организация производственных запасов является важным условием повышения эффективности использования оборотных средств. Основные пути сокращения производственных запасов сводятся к их рациональному использованию; ликвидации сверхнормативных запасов материалов; совершенствованию нормирования; улучшению организации снабжения, в том числе путем установления четких договорных условий поставок и обеспечения их выполнения, оптимального выбора поставщиков, налаженной работы транспорта. Важная роль принадлежит улучшению организации складского хозяйства. Сокращение времени пребывания оборотных средств в незавершенном производстве достигается путем совершенствования организации производства, улучшения применяемых техники и технологии, совершенствования использования основных фондов, прежде всего их активной части, экономии по всем стадиям движения оборотных средств. В сфере обращения оборотные средства не участвуют в создании нового продукта, а лишь обеспечивают его доведение до потребителя. Излишнее отвлечение средств в сферу обращения – отрицательное явление. Важнейшими предпосылками сокращения вложений оборотных средств в сферу обращения являются рациональная организация сбыта готовой продукции, применение прогрессивных форм расчетов, своевременное оформление документации и ускорение ее движения, соблюдение договорной и платежной дисциплины. Ускорение оборота оборотных средств позволяет высвободить значительные суммы и таким образом увеличить объем производства без дополнительных финансовых ресурсов, а высвобождающиеся средства использовать в соответствии с потребностями предприятия. Резервы снижения издержек производства на предприятии в значительной степени обусловлены качеством управления запасами на стадии входа материальных ресурсов. В условиях обострившейся конкуренции между предприятиями среди мер, направленных на рационализацию производства и усовершенствование технологии, целесообразно выделить снижение длительности производственного цикла и времени хранения запасов в цехах и на складах. Применяемые в настоящее время системы управления производством не всегда удовлетворяют требованиям рынка. Успехов в конкурентной борьбе достигают те фирмы, которые отличаются оптимальными значениями экономических показателей. Проектирование системы управления запасами преследует цель обеспечить в непрерывном режиме потребителя каким-либо видом материального ресурса. Реализация этой цели достигается решением таких задач, как учет текущего уровня запаса на складах различных уровней, определение размера гарантированного запаса, расчет размера заказа, определение интервала времени между заказами и др. Применительно к ситуациям, когда отсутствуют отклонения от запланированных показателей и запасы потребляются равномерно, целесообразно рассматривать две основные системы управления: 1) система управления запасами с фиксированным размером заказа; 2) система управления запасами с фиксированным интервалом времени между заказами. ЗаключениеВ первом разделе работы была дана характеристика материальным ресурсам и оборотным средствам предприятия, а также основным методам анализа хозяйственной деятельности предприятия. Затем на основе теоретических знаний о методах была построена методика анализа, которая включала: - Анализ структуры и динамики оборотных средств; - анализ обеспеченности оборотными средствами; - анализ оборачиваемости и эффективности оборотных средств; - анализ ритмичности поставок; - анализ эффективности использования материальных ресурсов; - оценку материально-технического снабжения. Во втором разделе была изложена информация о деятельности предприятия и построена его оргструктура. Затем по вышеприведенной схеме был проведен анализ который показал следующие результаты: - рост стоимости оборотных средств на 87,52%, что в абсолютном выражении составило 140,2тыс.грн., в структуре при этом преобладают запасы и готовая продукция. - фактическая обеспеченность оборотными средствами больше плановой; - оборачиваемость оборотных средств в целом и дебиторской задолженности в отчетном году снизилась что привело к дефициту денежных средств – 126,6тыс.грн и 2,57тыс.грн соответственно; - общая материалоемкость повысилась на 10коп, в частности она повысилась для ЖБИ, отделочных материалов и металлопроката. - доля материальных затрат в структуре затрат значительно увеличилась – на 19%; - фактические запасы на 2007 год превысили плановые, на 2008 год запасы оказались меньше плановых; однодневный расход ресурсов кроме ЖБИ увеличился, увеличилось также и время запаса. - поставки в 2008 году стали более ритмичными; - обеспеченность материальными ресурсами в 2008 году повысилась на 0,8%; - по обобщающим показателям наблюдается увеличение дохода на 8,53%, прибыли на 43,97% и снижение затрат на 8,75%; - в 2008г. наблюдается увеличение рентабельности на 12,71%, однако она по-прежнему остается отрицательной. БИБЛИОГРАФИЧЕСКИЙ СПИСОК

|