Курсовая работа по дисциплине «Анализ хозяйственной деятельности предприятия» на тему

| Вид материала | Курсовая |

Содержание1.3 Методика анализа оборотных средств и материальных ресурсов |

- Курсовая работа по дисциплине «Анализ и диагностика производственно-финансовой деятельности, 121.56kb.

- Курсовая работа на тему: Анализ и диагностика финансово хозяйственной деятельности, 735.02kb.

- Курсовая работа по дисциплине: Анализ и диагностика финансово-хозяйственной деятельности, 383.65kb.

- Курсовая работа по предмету «экономический анализ» на тему: «анализ хозяйственной деятельности, 943.07kb.

- Методические указания по выполнению курсовой работы на тему: «Анализ финансового состояния, 145.73kb.

- Методические указания по написанию курсовой работы по дисциплине «комплексный экономический, 102.6kb.

- Курсовая работа по дисциплине «Экономический анализ», 660.88kb.

- Курсовая работа по дисциплине «Финансы предприятий» на тему «Анализ использования прибыли, 355.67kb.

- Методические рекомендации по выполнению дипломной работы на тему «Анализ финансово-хозяйственной, 286.86kb.

- Рабочая программа по дисциплине "Анализ и диагностика финансово-хозяйственной деятельности, 159.79kb.

1.3 Методика анализа оборотных средств и материальных ресурсов

Анализ оборотных активов проводится по данным баланса (раздел II), формы № 5, форма № 2 , а также по аналитическим учетным данным. Основными источниками информации служит статистическая и бухгалтерская отчетность предприятия, как внутригодовая (за неделю, месяц, квартал, полугодие, так и годовая). Наиболее обширная информация содержится в годовом отчете предприятия, где отражаются различные показатели, характеризующие деятельность предприятия в целом за год. Он включает в себя ряд отчетных форм и пояснительную записку. Источником информации о показателях за срок менее года служит текущая статистическая и периодическая бухгалтерская отчетность.

Источниками информации для анализа материальных ресурсов являются план материально-технического снабжения, заявки, договоры на поставку сырья и материалов, формы статистической отчетности о наличии и использовании материальных ресурсов и о затратах на производство, оперативные данные отдела материально-технического снабжения, сведения аналитического бухгалтерского учета о поступлении, расходе и остатках материальных ресурсов и др.

Табл.1.2.1 – Анализ статей оборотных активов

| статья | 2007, тыс. грн | Доля | 2008, тыс. грн | доля | Абс.изменение,тыс. Грн. | Изменение в структуре | Темп роста | Темп прироста |

Тр=Х2008/Х2007 (1.3.1)

Где

Тр – темп роста статьи;

Х – значение статьи.

Тпр=(Х2008 – Х2007)/Х2007 (1.3.2)

Где

Тпр – темп прироста статьи.

2.2.2 – Анализ обеспеченности предприятия оборотными средствами

| Показатель | Норматив, тыс.грн | Факт, тыс.грн | Отклонение | |

| абс | % | |||

Табл.2.2.3 – Анализ оборачиваемости и эффективности использования дебиторской задолженности

| Показатель | 2007 | 2008 | Абс отклонение |

Скорость оборачиваемости оборотного капитала характеризуется следующими показателями:

коэффициентом оборачиваемости (Коб);

продолжительностью одного оборота (Поб).

Коэффициент оборачиваемости капитала рассчитывается по формуле:

(1.3.3)

(1.3.3)Обратный показатель коэффициенту оборачиваемости капитала называется коэффициентом закрепления (Кз)

(1.3.4)

(1.3.4)Продолжительность оборота капитала:

(1.3.5)

(1.3.5)Экономический эффект в результате ускорения оборачиваемости капитала выражается в относительном высвобождении средств из оборота, а также в увеличении суммы выручки и суммы прибыли.

Сумма высвобожденных средств из оборота в связи с ускорением (-Э) или дополнительно привлеченных средств в оборот (+Э) при замедлении оборачиваемости капитала определяется умножением однодневного оборота по реализации на изменение продолжительности оборота:

(1.3.6)

(1.3.6)Табл.1.3.4 – Обеспечение потребности в материальных ресурсах

| Вид ресурса | план | Факт | засчитывается | Не засчитывается из-за: | |||

| сроков | качества | объема | номенклатуры | ||||

= (МРд)/МРн(1.3.7)

= (МРд)/МРн(1.3.7)Где:

КОБпл – коэффициент обеспечения по плану;

МРд – объем поставок по договору;

МРн – необходимые объем мат.ресурсов.

=(МРвнутр+МРф)/МРн (1.3.8)

=(МРвнутр+МРф)/МРн (1.3.8)Где:

КОБф – фактический коэффициент обеспечения;

МРф – фактическое поступление мат.ресурсов.

Табл.1.3.5- Данные об остатках запасов на начало периода

| Вид ресурса | норматив | факт | Абс откл | % откл |

Определим однодневный расход каждого материала в стоимостном выражении

УРм=РМ/365 (1.3.9)

Где

УРм- удельный расход материала в день;

РМ – совокупный расход материала за год.

Определим для каждого ресурса количество дней на которое хватит запасов.

Дз=Зм/УРм (1.3.10)

Где

Дз – количество дней запаса;

Зм – запас материала.

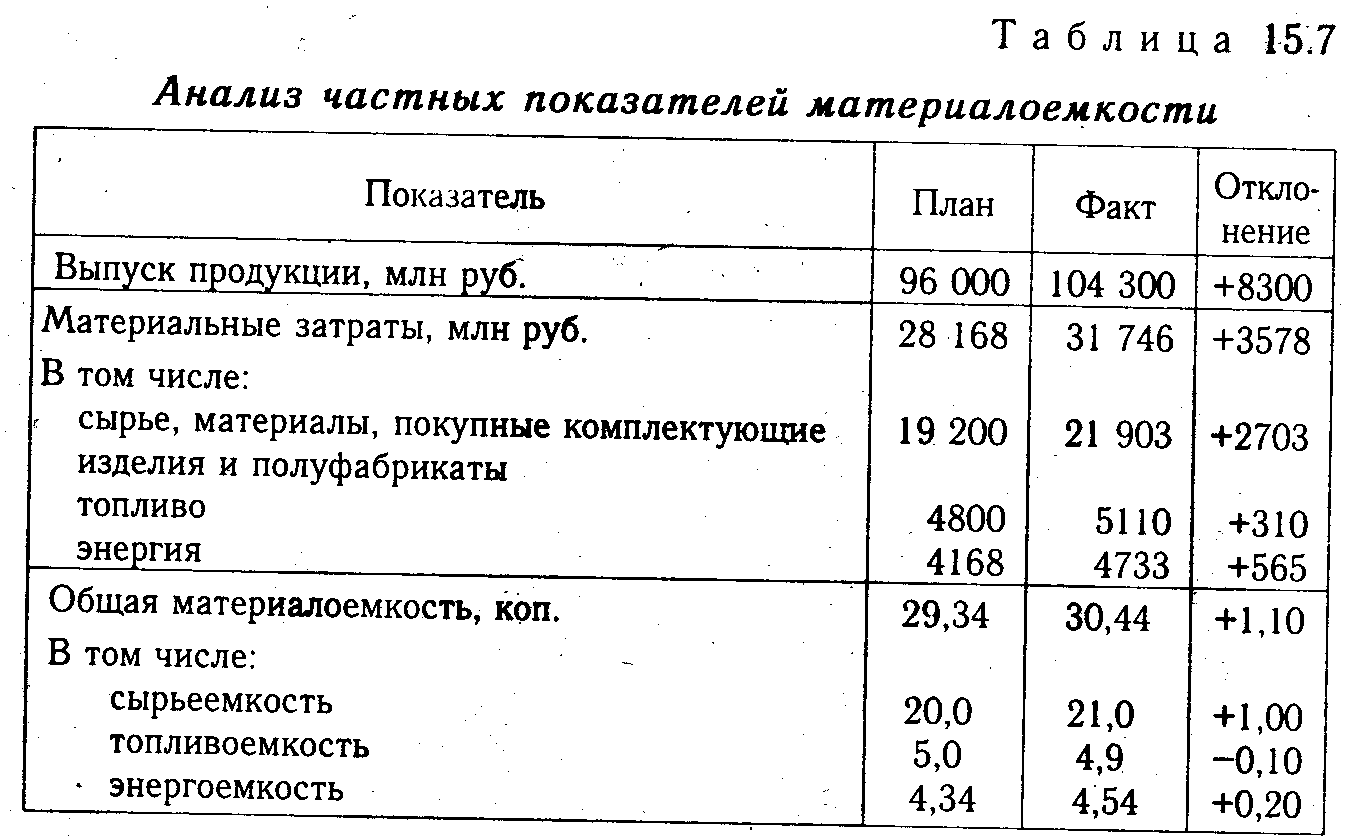

Затем необходимо проанализировать показатели частной материалоемкости как составных частей общей материалоемкости

Табл1.3.6 – Анализ частных показателей материалоемкости

Стоимость сырья и материалов зависит также от их качества, внутригрупповой структуры, рынков сырья, роста цен на них в связи с инфляцией, транспортно-заготовительных расходов и др.

Для оценки ритмичности поставок используются показатели:

- коэффициент неравномерности поставок материалов:

(1.3.11)

(1.3.11)где x –процент выполнения плана поставки по периодам (дням, декадам, месяцам); f – план поставки за те же периоды;

- коэффициент вариации:

(1.3.12)

(1.3.12)где Δ f – отклонение объема поставки по периодам от плана; k – количество анализируемых периодов;

- средний объем поставки материалов за период.

- средний объем поставки материалов за период.Табл.1.3.7- Фактические и плановые поставки за 2007-2008 год

| | янв | фев | март | апр | Май | июнь | Июль | авг | сент | окт | нояб | дек | Сред |

| План | | | | | | | | | | | | | |

| Факт | | | | | | | | | | | | | |

| Откл | | | | | | | | | | | | | |

| % вып | | | | | | | | | | | | | |