Удмуртский Государственный Университет Институт экономики и управления Кафедра финансов и учета реферат

| Вид материала | Реферат |

Содержание4.5. Способы возврата кредитов 6.Управление ценами на предприятии Виды финансовой стратегии 6.2. Выбор модели ценовой политики |

- Государственный Университет Управления Институт финансового менеджмента Кафедра бухгалтерского, 757.07kb.

- Архангельский Государственный Технический Университет Институт Экономики Финансов, 476.25kb.

- Новосибирская Государственная Академия Экономики и Управления Институт экономики, учета, 371.41kb.

- Югорский государственный университет институт экономики и финансов кафедра «экономики, 950.29kb.

- 57. Шквырина Анжелика Вячеславовна заявка на участие в I международном симпозиуме, 30.69kb.

- Петербургский Государственный Университет Экономики и Финансов Кафедра: Общей Экономической, 33.48kb.

- Государственный Университет Управления Кафедра экономики и управления в нефтехимическом, 1104.95kb.

- «Удмуртский государственный университет», 302.5kb.

- Методические аспекты оценки эффективности стратегического планирования гостиничного, 422.93kb.

- Удмуртский Государственный Университет (наименование учебного заведения) Кафедра Информационной, 225.78kb.

4.5. Способы возврата кредитов

Кредитный риск предполагает вероятность убытков в связи с не возвратом или несвоевременным погашением выданных кредитов и неуплатой процентов по ним. Поэтому в последнее время производится тщательный отбор Заемщиков и постоянный контроль за их финансово-хозяйственной деятельностью. Вообще, критерии по которым производится оценка Заемщика строго индивидуальны для каждой организации и базируются на её практическом опыте и периодически пересматриваются.

Обеспечение возврата кредита – это сложная целенаправленная деятельность, включающая систему организованных экономических и правовых мер, составляющих особый механизм, определяющий способы выдачи ссуд, источники, сроки и способы их погашения, документацию, обеспечивающую возврат ссуд.

Источники возврата ссуд подразделяются на первичные и вторичные.

Первичным источником является доход заемщика, вторичными считаются выручка от реализации заложенного имущества, перечисление средств гарантом или страховой организацией.

Погашение ссуд за счет средств заемщика представляет собой добровольное выполнение клиентом своих платежных обязательств перед банком, зафиксированных в кредитном договоре. Погашение суды за счет вторичных источников означает включение банком в действие механизма принудительного взыскания причитающегося ему долга. Данный механизм имеет правовое обеспечение в виде договора о залоге, гарантийного письма, договора поручительства, страхового полиса.

В качестве обеспечения возврата кредита заемщик (физическое лицо) должен представить:

-поручительство одного и более граждан (зависит от суммы кредита), имеющих постоянный источник дохода с указанием солидарной ответственности с заемщиком, иногда поручителем являются органы местной власти и управления или органы местной администрации либо организация, где работает заемщик;

-договор залога.

Размер обеспечения возврата кредита должен быть не менее суммы основного долга и причитающихся за пользование кредитом процентов. Предоставление заемщиком имущества и имущественных прав в залог оформляется отдельным договором о залоге. В дополнение к договору прилагается залоговое обязательство.

Кредитор может принимать в качестве обеспечения возвратности кредита в залог имущество заемщика, принадлежащее ему на правах собственности.

Основные фонды принимаются в залог лишь в случае, когда заемщик в соответствии с действующим законодательством и собственными уставными документами отвечает по своим обязательствам всем принадлежащим ему имуществом.

В случае краткосрочного кредитования под залог ценных бумаг имеется ряд существенных особенностей: сумма залога должна соответствовать сумме кредита с учетом процентов за кредит. В договоре перечисляются ценные бумаги, переданные под залог. Владелец ценных бумаг дает обязательство в случае неуплаты сумм срочных платежей обратить ценные бумаги в погашение кредита, а также проценты по нему.

Предоставленные банком кредиты могут быть обеспечены залогом ценных бумаг: высоко ликвидными акциями и облигациями АО, депозитарными сертификатами коммерческих банков, облигациями и векселями государственных органов власти и муниципалитетов.

Кроме того, кредит может быть обеспечен средствами депозитного счета (в том числе в иностранной валюте), открытого в банке.

В качестве кредитного обеспечения заемщик может пользоваться одной или сразу несколькими формами, что закрепляется в кредитном договоре. Обеспечительные обязательства по возрасту кредита оформляется вместе с кредитным договором и является обязательным приложением к нему.

Залог должен обеспечить не только возврат ссуды, но и уплату соответствующих процентов и неустоек по договору, предусмотренных в случае его невыполнения.

Договор поручительства. Поручительство создает для кредитора большую вероятность реального удовлетворения его требования к должнику по обеспеченному поручительством обязательству в случае его невыполнения, так как при поручительстве ответственность за неисполнение обязательств наряду с должником несет и поручитель. Заемщик и поручитель отвечает перед кредитором как солидарные должники.

Кредиты под гарантию выдаются ссудозаемщикам лишь в том случае, если гарант является платежеспособным лицом.

5.Модель экономически обоснованного заказа (модель ЕОQ)

(Ратов А., Шамсутдинова Л.)

Расчетный механизм этой модели основан на минимизации совокупных затрат по закупке и хранению запасов на предприятии. Эти затраты делятся на две группы:

- сумма затрат по завозу товаров, включая расходы по транспортировке и приемке товаров;

- сумма затрат по хранению товаров на складе предприятия (содержание складских помещений и оборудования, зарплата персонала, финансовые расходы по обслуживанию капитала, вложенного в запасы, и др.).

Чем больше партия заказа и реже производится завоз материалов, тем ниже сумма затрат по завозу материалов. Ее можно определить по следующей формуле:

где Zзм — затраты по завозу материалов;

VПП — годовой объем производственной потребности в данном

сырье или материале;

РПП — средний размер одной партии поставки;

Црз, — средняя стоимость размещения одного заказа.

Из формулы видно, что при неизменном VПП и Црз с ростом РПП сумма затрат уменьшается, и наоборот. Следовательно, предприятию более выгодно завозить сырье большими партиями.

Но с другой стороны, большой размер одной партии вызывает соответствующий рост затрат по хранению товаров на складе, так как при этом увеличивается размер запаса в днях. Если, например, материал закупается раз в месяц, то средний период его хранения составит 15 дней, если раз в два месяца — 30 дней и т.д.

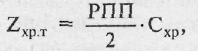

С учетом этой зависимости сумма затрат по хранению товаров (Zхр.т) на складе может быть определена следующим образом:

где Схр - стоимость хранения единицы товара в анализируемом периоде.

Отсюда видно, что при неизменной Схр сумма затрат по хранению товаров на складе минимизируется при снижении среднего размера одной партии поставки.

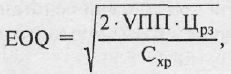

Модель ЕОQ позволяет оптимизировать пропорции между двумя группами затрат таким образом, чтобы общая сумма затрат была минимальной.

Математическая модель ЕОQ выражается следующей формулой:

где ЕОQ - оптимальный средний размер партии поставки.

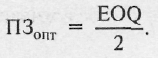

Отсюда оптимальный средний размер производственного запаса определяется так:

Среди систем контроля за движением запасов в странах с развитыми рыночными отношениями наиболее широкое применение получили АВС-анализ, ХYZ-анализ и логистика.

AВС-анализ используется на предприятии для определения ключевых моментов и приоритетов в области управленческих задач, процессов, материалов, поставщиков, групп продуктов, рынков сбыта, категорий клиентов.

В системе контроля за движением запасов все виды запасов делят на три группы исходя из их стоимости, объема и частоты расходования, отрицательных последствий при их нехватке:

- категория А — наиболее дорогостоящие виды запасов с продолжительным циклом заказа, которые требуют постоянного мониторинга в связи с серьезностью финансовых последствий при их нехватке. Здесь нужен ежедневный контроль за их движением;

- категория В — ТМЦ, которые имеют меньшую значимость в обеспечении бесперебойного операционного процесса и формирования конечных финансовых результатов. Запасы этой группы контролируются один раз в месяц;

- категория С — все остальные ТМЦ с низкой стоимостью, не играющие значимой роли в формировании конечных финансовых результатов. Контроль за их движением осуществляется один раз в квартал.

АВС-анализ контролирует движение наиболее приоритетных групп ТМЦ.

При ХYZ-анализе материалы распределяются в соответствии со структурой их потребления:

- группа X — материалы, потребление которых носит постоянный характер;

- группа Y — сезонные материалы;

- группа Z — материалы, которые потребляются нерегулярно.

Такая классификация запасов позволяет повысить эффективность принятия решений в области закупки и складирования.

Логистика используется для оптимизации товарных потоков в пространстве и во времени. Она координирует движение товаров по всей цепочке «поставщик — предприятие — покупатель» и гарантирует, что необходимые материалы и продукты будут предоставлены своевременно, в нужном месте, в требуемом количестве и желаемого качества. В результате сокращаются затраты на складирование и продолжительность нахождения капитала в запасах, что способствует ускорению его оборачиваемости и повышению эффективности функционирования предприятия.

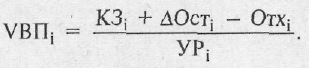

В заключение определяется прирост (уменьшение) объема производства продукции по каждому виду за счет изменения:

а) количества закупленного сырья и материалов (КЗ);

б) переходящих остатков сырья и материалов (Ост);

в) сверхнормативных отходов из-за низкого качества сырья, замены материалов и других факторов (Отх);

г) удельного расхода сырья на единицу продукции (УР).

При этом используется следующая модель выпуска продукции:

Влияние этих факторов на выпуск продукции можно определить способом цепной подстановки или абсолютных разниц.

По этой же факторной модели можно определить и резервы роста выпуска продукции за счет увел имения количества сырья, сокращения его отходов и расхода на единицу продукции.

Уменьшить расход сырья на производство единицы продукции можно путем упрощения конструкции изделий, совершенствования техники и технологии производства, заготовки более качественного сырья и уменьшения его потерь во время хранения и перевозки, недопущения брака, сокращения до минимума отходов, повышения квалификации работников и т.д.

Системы управления запасами с зависимым спросом

Система управления запасами, характеризующимися зависимым спросом, называется ПЛАНИРОВАНИЕМ МАТЕРИАЛЬНЫХ ПОТРЕБНОСТЕЙ (MRP). Системы планирования материальных потребностей используют преимущества того, что зависимый спрос можно прогнозировать, поскольку в его основе лежат планы производства. Цель такого планирования материальных потребностей заключается в том, чтобы иметь в запасах только то, что непосредственно требуется для выполнения планов текущего производства.

Система планирования материальных потребностей нуждается в информации трех видов. Для иллюстрации предположим, что производитель газонокосилок пользуется системой планирования материальных потребностей для управления запасами пластиковых колес диаметром 127 мм. Предположим также, что анализ потребности в таких колесах проводится в конце февраля. При этом потребуются три вида исходных данных

1. План производства газонокосилок с колесами данного типа. Допустим, фирма намерена произвести 500 газонокосилок в третью неделю апреля.

2. Спецификация материалов для газонокосилки с указанием деталей и их количества, требующегося для сборки одной газонокосилки. В нашем случае на каждую газонокосилку требуется четыре колеса.

3. Инвентаризационные данные по данной позиции с зависимым спросом. В частности, необходимо знать:

а) количество, имеющееся в запасах на данный момент. Например, имеется 40 колес;

б) заказанное количество и ожидаемый срок получения заказа. Допустим, у поставщика заказано 500 колес, ожидаемый срок прибытия заказа — вторая неделя марта;

в) время реализации заказа. Колеса обычно поступают через две недели после

размещения заказа на поставку.

Анализ при планировании потребности идет в три этапа:

1. Суммарная потребность (или позиция) рассчитывается на основе плана производства и спецификации материалов. В нашем случае в третьей неделе апреля потребуется 2000 колес (4 колеса на одну газонокосилку х 500 газонокосилок).

2. Чистая потребность вычисляется путем вычитания из показателя суммарной потребности количества, имеющегося в наличии, и заказанного количества со сроком поставки, отвечающим плану производства. Поскольку 40 колес имеется на складе и 500 заказанных колес прибудут в марте, чистая потребность на третью неделю апреля составит 1460 колес (2000 — 540).

3. С учетом сроков реализации заказов планируется время размещения заказа так, чтобы удовлетворить чистую потребность к планируемой дате начала производства. Поскольку срок выполнения заказа на колеса составляет две недели, заказ на 1460 колес должен быть размещен в первую неделю апреля.

В примере со сборкой газонокосилки система планирования материальных потребностей выглядит достаточно просто. Логика и расчеты этой системы, действительно, довольно понятны. Практическое же использование и реализация системы планирования материальных потребностей в обстановке производства, когда требуются сотни и даже тысячи различных наименований, представляет собой весьма сложное дело.

6.УПРАВЛЕНИЕ ЦЕНАМИ НА ПРЕДПРИЯТИИ

(Зырянов А., Сидоренко В., Иванов А., Рахимов Т.)

6.1. Прогнозирование конъюнктуры рыка и финансовая стратегия предприятия

Прогнозирование – это научно обоснованные суждения о возможном состоянии и будущем развитии того или иного объекта или отдельных его элементов, а также об альтернативных путях, методах, сроках достижения определённого состояния этого объекта. Принципами прогнозирования являются:

- Системный подход;

- научная обоснованность;

- альтернативность и вариантность;

- выделение генеральной цели, ведущего звена;

- отражение объективных закономерностей;

- достоверность.

К функциям прогнозирования относятся:

- научный анализ, который включает ретроспекцию (историю развития объекта, идеи или события), диагноз (систематическое описание объекта, идеи или события), проспекцию (разработка прогноза и оценка его достоверности, точности и обоснованности);

- оценка сложившейся ситуации и выявление узловых проблем социально-экономического развития;

- установление причинно-следственных связей, их повторяемости в определённых условиях и учёт неопределённости;

- мониторинг мирового опыта;

- оценка действия определённых тенденций и закономерностей в будущем;

- предвидение, т.е. опережающее отображение действительности, основанное на познании действия экономических законов и теорий в форме гипотез и предположений;

Целью прогнозирования является исследование вариантов развития и определение возможных перспектив с учётом факторов объективного и субъективного характера. Задачи прогнозирования следующие:

- определить будущее рынка на основе научного анализа;

- выявить главные направления развития рынка с позиции научного предвидения;

- учесть различные факторы и обосновать конкретные способы их регулирования.

Основные виды прогнозов развития классифицируются по следующим критериям:

- по масштабу прогнозирования – мировой, национальный и региональный;

- по характеру прогнозируемых процессов

- по функциональному признаку – поисковый (основан на условном продолжении в будущее тенденций развития в прошлом и настоящем) и нормативный (разрабатывается на базе заранее определённых целей, т.е. от заданного состояния в будущем к существующим тенденциям его изменения в свете определённой цели);

- по способам представления результатов – точечный (предполагает единственное сочетание показателей) и интервальный (предполагает набор показателей в заданных интервалах);

- по степени пространственной и временной согласованности результатов прогнозов

одномерный (по отдельным объектам без последующего согласования результатов), многомерный (по отдельным объектам с последующим согласованием результатов), перекрёстный (с установлением причинно-следственных связей и зависимостей и имитацией возможного взаимодействия) и сквозной (с имитацией поведения совокупности объектов);

- по срокам – краткосрочный, или текущий (на срок менее 1 года), среднесрочный (на срок 1-3 года) и долгосрочный (на срок более 3 лет). Для построения краткосрочного, или текущего, прогноза применяется технический анализ. Для разработки среднесрочного и долгосрочного прогнозов эффективен фундаментальный анализ;

- по содержанию – конъюнктурный и исследовательский.

Цель конъюнктурного прогноза – определение возможностей проведения операций, прежде всего покупки и продажи по наиболее выгодным ценам. Конъюнктурный прогноз позволяет определить варианты рациональных инвестиций. Различают статический и динамический подход к прогнозированию конъюнктуры. Статический подход подразумевает рассмотрение экономических явлений, по существу, без их изменения во времени, а динамический – в процессе их изменения во времени. Горизонт конъюнктурного прогноза обычно мал, т.к. ситуация на рынке быстро.

Основными направлениями конъюнктурного прогноза являются:

- графическое моделирование, которое позволяет графически определить возможные направления развития рынка;

- логическое моделирование;

- машинная компьютерная имитация.

К основным этапам разработки конъюнктурного прогноза относятся:

- изучение тенденций и динамики развития рынка;

- отслеживание колебаний спроса и предложения;

- установление основных причин колебания;

- выявление факторов, оказывающих определяющее влияние на колебания;

- определение будущих тенденций развития.

Финансовая стратегия предприятия

В условиях рыночных отношений, самостоятельности предприятий, а также ответственности за результаты своей деятельности существует необходимость определения тенденций финансового состояния, ориентации в финансовых возможностях и перспективах (получение банковского кредита, привлечение иностранных инвестиций), оценки финансового состояния других хозяйствующих субъектов. Решение данных вопросов обеспечивает финансовая стратегия предприятия.

Финансовая стратегия - это генеральный план действий по обеспечению предприятия денежными средствами. Она охватывает как вопросы теории, так и вопросы практики, формирования финансов, их планирования и обеспечения. Финансовая стратегия предприятия решает задачи, обеспечивающие финансовую устойчивость предприятия в рыночных условиях хозяйствования.

Теория финансовой стратегии исследует объективные закономерности рыночных условий хозяйствования, разрабатывает способы и формы выживания в новых условиях подготовки и ведения стратегических финансовых операций.

Финансовая стратегия предприятия охватывает все стороны деятельности предприятия, в том числе оптимизацию основных и оборотных средств, распределение прибыли, безналичные расчеты, налоговую и ценовую политику, политику в области ценных бумаг и др.

Финансовая стратегия обеспечивает соответствие финансово-экономических возможностей предприятия условиям, сложившимся на рынке продукции, учитывая финансовые возможности предприятия и рассматривая характер внутренних и внешних факторов. В противном случае предприятие может обанкротиться.

Виды финансовой стратегии

Различают генеральную финансовую стратегию, оперативную финансовую стратегию и стратегию выполнения отдельных стратегических задач, другими словами - достижение частных стратегических целей.

Генеральной финансовой стратегией называют финансовую стратегию, определяющую деятельность предприятия. Например, взаимоотношения с бюджетами всех уровней, образование и использование дохода предприятия, потребности в финансовых ресурсах и источниках их формирования на год.

Оперативная финансовая стратегия - это стратегия текущего маневрирования финансовыми ресурсами, т.е. стратегия контроля за расходованием средств и мобилизацией внутренних резервов, что особенно актуально в современных условиях экономической нестабильности; разрабатывается на квартал, месяц. Оперативная финансовая стратегия охватывает:

валовые доходы и поступления средств: расчеты с покупателями за проданную продукцию, поступления по кредитным операциям, доходы по ценным бумагам;

валовые расходы: платежи поставщикам, заработная плата, погашение обязательств перед бюджетами всех уровней и банками.

Такой подход создает возможность предусмотреть все предстоящие в планируемый период обороты по денежным поступлениям и расходам. Нормальным положением считается равенство расходов и доходов или небольшое превышение доходов над расходами.

Оперативная финансовая стратегия разрабатывается в рамках генеральной финансовой стратегии, детализирует ее на конкретном промежутке времени.

Стратегия достижения частных целей заключается в умелом исполнении финансовых операций, направленных на обеспечение реализации главной стратегической цели.

Цели и задачи финансовой стратегии

Главной стратегической целью финансов является обеспечение предприятия необходимыми и достаточными финансовыми ресурсами.

Финансовая стратегия предприятия в соответствии с главной стратегической целью обеспечивает:

1) формирование финансовых ресурсов и централизованное стратегическое руководство ими;

2) выявление решающих направлений и сосредоточение на их выполнении усилий, маневренности в использовании резервов финансовым руководством предприятия;

3) ранжирование и поэтапное достижение задач;

4) соответствие финансовых действий экономическому состоянию и материальным возможностям предприятия;

5) объективный учет финансово-экономической обстановки и реального финансового положения предприятия в году, квартале, месяце;

6) создание и подготовку стратегических резервов;

7) учет экономических и финансовых возможностей самого предприятия и его конкурентов;

8) определение главной угрозы со стороны конкурентов, мобилизацию сил на ее устранение и умелый выбор направлений финансовых действий;

9) маневрирование и борьбу за инициативу для достижения решающего превосходства над конкурентами.

Для достижения главной стратегической цели в соответствии с требованиями рынка и возможностями предприятия разрабатывается генеральная финансовая стратегия предприятия.

В генеральной финансовой стратегии определяются и распределяются задачи формирования финансов по исполнителям и направлениям работы.

Задачи финансовой стратегии:

1) исследование характера и закономерностей формирования финансов в рыночных условиях хозяйствования;

2) разработка и подготовка возможных вариантов формирования финансовых ресурсов предприятия и действий финансового руководства в случае неустойчивого или кризисного финансового состояния предприятия;

3) определение финансовых взаимоотношений с поставщиками и покупателями, бюджетами всех уровней, банками и другими финансовыми институтами;

4) выявление резервов и мобилизация ресурсов предприятия для наиболее рационального использования производственных мощностей, основных фондов и оборотных средств;

5) обеспечение предприятия финансовыми ресурсами, необходимыми для производственно-хозяйственной деятельности;

6) обеспечение эффективного вложения временно свободных денежных средств предприятия с целью получения максимальной прибыли;

7) определение способов проведения успешной финансовой стратегии и стратегического использования финансовых возможностей, новых видов продукции и всесторонней подготовки кадров предприятия к работе в рыночных условиях хозяйствования, их организационной структуры и технического оснащения;

8) изучение финансовых стратегических взглядов вероятных конкурентов, их экономических и финансовых возможностей, разработка и осуществление мероприятий по обеспечению финансовой устойчивости;

9) разработка способов подготовки выхода из кризисной ситуации;

10) разработка методов управления кадрами предприятия в условиях неустойчивого или кризисного финансового состояния;

11) координация усилий всего коллектива на его преодоление.

Особое внимание при разработке финансовой стратегии уделяется:

- выявлению денежных доходов;

- мобилизации внутренних ресурсов;

- максимальному снижению себестоимости продукции;

- правильному распределению и использованию прибыли;

- определению потребности в оборотных средствах;

- рациональному использованию капитала предприятия.

Разработка финансовой стратегии

Финансовая стратегия разрабатывается с учетом риска неплатежей, инфляции и других форс-мажорных обстоятельств. Таким образом, финансовая стратегия должна соответствовать производственным задачам и при необходимости корректироваться и изменяться.

Контроль над реализацией финансовой стратегии обеспечивает проверку поступлений доходов, экономное и рациональное их использование, так как хорошо налаженный финансовый контроль помогает выявлять внутренние резервы, повышать рентабельность хозяйства, увеличивая денежные накопления.

Важной частью финансовой стратегии является разработка внутренних нормативов, с помощью которых определяются, например, направления распределения прибыли. Такой подход успешно используется в практике зарубежных компаний.

Таким образом, успех финансовой стратегии предприятия гарантируется при выполнении следующих условий:

1) при взаимном уравновешивании теории и практики финансовой стратегии;

2) при соответствии финансовых стратегических целей реальным экономическим и финансовым возможностям через жесткую централизацию финансового стратегического руководства и гибкость его методов по мере изменения финансово-экономической ситуации.

6.2. Выбор модели ценовой политики

Фирмы решают проблему ценообразования, выбирая себе методику расчета цен, в которой учитывается как минимум одно из этих трех соображений. Фирма надеется, что избранный метод позволит правильно рассчитать конкретную цену.

Рассмотрим следующие методы ценообразования:

Расчет цены по методу «средние издержки плюс прибыль».

Самый простой способ ценообразования заключается в начислении определенной наценки на себестоимость товара. Размеры наценок варьируются в широких пределах в зависимости от видов товаров. Этот метод ценообразования активно используется при формировании цены по товарам самого широкого круга отраслей. Главная трудность его применения - сложность определения уровня добавочной суммы, поскольку нет такого способа и формы ее расчета.

Расчет цены на основе анализа безубыточности и обеспечение целевой прибыли.

Методика основывается на графике безубыточности. Кривая валовых поступлений начинается с нулевой отметки и поднимается вверх по мере увеличения числа проданных единиц товара. Крутизна наклона кривой валовых поступлений зависит от цены товара

Такой метод ценообразования требует от фирмы рассмотрения разных вариантов цен, и их влияния на объем сбыта, необходимый для преодоления уровня безубыточности и получения целевой прибыли, а так же вероятности достижения всего этого при каждой возможной цене товара.

Установление цены на основе ощущаемой ценности товара.

Все большее число фирм при расчете цены начинает исходить из ощущаемой ценности товаров. Основным фактором ценообразования они считают не издержки продавца, а покупательское восприятие.

Фирме, пользующейся методом ценообразования на основе ощущаемой ценностной значимости товара, необходимо выявить, какие ценностные представления имеются в сознании потребителей о товарах конкурентов.

Если продавец запросит больше признаваемой покупателем ценностной значимости товара, сбыт фирмы окажется ниже, чем мог бы быть, другие фирмы, наоборот, назначают на свои товары слишком низкие цены. Товары эти прекрасно идут на рынке, но приносят фирме меньше поступлений, чем могли бы при цене, до уровня их ценностной значимости в представлении покупателей.

Установление цены на основе уровня текущих цен.

Назначая цену с учетом уровня текущих цен, фирма в основном отталкивается от цен конкурентов и меньше внимания обращает на показатели собственных издержек и спроса. Она может назначить цену на уровне, выше или ниже уровня цен своих основных конкурентов. В олигополистических сферах деятельности, где предлагают такие товарные продукты, как сталь, бумага или удобрения, все фирмы запрашивают одну и ту же цену. Более мелкие фирмы "следуют за лидерами", изменяя цены, как их меняет рыночный лидер, а не в зависимости от колебаний спроса на свои товары или собственных издержек. Некоторые фирмы могут взимать небольшую премиальную наценку или предоставлять небольшую скидку, сохраняя эту разницу в цене постоянной.

Метод ценообразования на основе уровня текущих цен довольно популярен. И, кроме того, считается, что придерживаться уровня текущих цен - значит сохранять нормальное равновесие в рамках отрасли.

Установление цен на основе закрытых торгов.

Конкурентное ценообразование применяется и в случаях борьбы фирмы за подряды в ходе торгов. В подобных ситуациях при назначении своей цены фирма отталкивается от ожидаемых ценовых предложений конкурентов, а не от взаимоотношений между этой ценой и показателями собственных издержек или спроса. Фирме хочется завоевать контракт, а для этого нужно запросить цену ниже, чем у других. Однако цена эта не может быть ниже себестоимости, иначе фирма нанесет сама себе финансовый урон.

Цель всех предыдущих методик - сузить диапазон цен, в рамках которого и будет выбрана окончательная цена товара. Однако перед назначением окончательной цены фирма должна рассмотреть ряд дополнительных соображений.

Продавец должен учитывать не только экономические, но и психологические факторы цен. Многие потребители смотрят на цену как на показатель качества. Метод установления цены с учетом престижности товара оказывается особенно эффективным к применительно к духам, дорогим автомобилям и тому подобное. Многие продавцы считают, что цена должна обязательно выражаться нечетным числом, например - 299 долл. Тогда многие потребители будут считать, что товар стоит 200 с лишним долларов, а не 300 и выше.

Предложенную цену следует проверить на соответствие установкам практикуемой политики цен. Многие фирмы выработали установки относительно своего желательного ценового образа, предоставления скидок сцены и принятия соответствующих мер в ответ на ценовую деятельность конкурентов.