Щёголев Владислав Михайлович совершенствование механизма рационального управления производственными запасами

| Вид материала | Автореферат |

- Катаргин Дисциплина "Сетевое моделирование и задачи управления запасами", 9.32kb.

- Задачи дипломной работы: рассмотреть понятие, сущность и виды запасов на предприятии;, 167.6kb.

- Кафедра экономики и управления курсовая работа по курсу: «Информационные технологии, 872.46kb.

- Совершенствование экономического механизма управления малым бизнесом в аграрном секторе, 441.25kb.

- Совершенствование механизма стратегического управления муниципальным образованием (на, 310.45kb.

- Совершенствование организационно-экономического механизма управления землями сельскохозяйственного, 337.61kb.

- Составлена Международной Высшей Школой Управления для подготовки менеджеров высшей, 215.12kb.

- Мамонов Владислав Юрьевич Развитие механизма управления транснациональными корпорациями, 689.4kb.

- Совершенствование механизма управления предприятием на основе использования современных, 146.47kb.

- Практический аудит, 14.65kb.

На правах рукописи

Щёголев Владислав Михайлович

СОВЕРШЕНСТВОВАНИЕ МЕХАНИЗМА РАЦИОНАЛЬНОГО

УПРАВЛЕНИЯ ПРОИЗВОДСТВЕННЫМИ ЗАПАСАМИ

(на примере ОАО «АВТОВАЗ»)

Специальность: 08.00.05 – Экономика и управление народным хозяйством

(15 – Экономика, организация и управление

предприятиями, отраслями, комплексами:

промышленность)

АВТОРЕФЕРАТ

диссертации на соискание ученой степени

кандидата экономических наук

Ульяновск – 2007

Работа выполнена на кафедре «Маркетинг и информационные технологии в экономике» в ОАНО «Волжский университет им.В.Н.Татищева»

Научный руководитель: доктор экономических наук, профессор

Афоничкин Александр Иванович

Официальные оппоненты: доктор экономических наук, профессор

Кадышев Евгений Николаевич

кандидат экономических наук, доцент

Шмелев Анатолий Петрович

Ведущая организация: ГОУ ВПО «Самарский государственный

аэрокосмический университет»

Защита диссертации состоится 24 мая 2007 г. в 1400 часов на заседании диссертационного совета ДМ 212.278.05 при ГОУ ВПО «Ульяновский государственный университет» по адресу: 432071, г. Ульяновск, ул. Федерации, д.29, ауд.6.

С диссертацией можно ознакомиться в научной библиотеке ГОУ ВПО «Ульяновский государственный университет», с авторефератом – на сайте университета: ссылка скрыта

Автореферат разослан «____» __________ 2007 г.

Отзывы на автореферат просим присылать по адресу: 432000, г.Ульяновск, ул.Л.Толстого, 42, УлГУ, управление научных исследований.

Ученый секретарь

диссертационного совета ДМ 212.278.05

кандидат экономических наук, доцент С.В.Лапочкина

Актуальность темы исследования. Управление производственными запасами играет значительную роль в повышении эффективности функционирования промышленных предприятий, повышения их конкурентных позиций на рынке. При этом, данная функция управления носит комплексный, системный характер, от качества реализации которой во многом зависит эффективность производственной деятельности и компании в целом.

Производственные запасы в современных условиях становятся одним из наиболее важнейших факторов, определяющих эффективность и прибыльность компаний. Поскольку от того, как организовано управление производственными запасами, во многом зависит не только ход производства, но и величина материальных средств, отвлекаемых из сферы обращения, а также уровень обслуживания производств-потребителей и, таким образом, опосредованно определяет уровень удовлетворения конечного потребителя.

В существующей ситуации перед руководством предприятий стоит задача найти сбалансированное решение между чрезмерно большими производственными запасами, но позволяющими обеспечить непрерывность хода производства в течении определенного цикла, и низким уровнем издержек на поддержание запасов, создающем потенциальный дефицит материальных ресурсов.

В то же время, как показывает практика, при возможном равенстве ценностей предлагаемой продукции в конкурентной борьбе преимущество получают фирмы с более низкими издержками, более высоким уровнем обслуживания, качеством продукции.

Это заставляет предприятия изыскивать резервы снижения затрат, значительная часть которых, как показывает практика, сосредоточена в системе управления производственными запасами (СУПЗ).

В этой связи, необходимость совершенствования системы управления производственными запасами на крупных многономенклатурных предприятиях через формирование механизма рационального управления на каждом этапе процесса управления запасами и выявления взаимосвязанных решений по эффективному распределению по группам потребителей ресурсов, является, несомненно, актуальной и своевременной проблемой.

Степень научной разработанности проблемы. В отечественной и зарубежной литературе значительное внимание уделено поиску сбалансированных решений по управлению производственными запасами.

Рассмотрением вопросов совершенствования различных сторон управления производственными запасами, занималось большое число отечественных и зарубежных ученых и специалистов-практиков. Среди представителей отечественной школы видное место занимают труды Радионова Р.А., Аникина Б.А., Сергеева В.И., Миротина Л.Б., Волгина В.В., Гаджинского А.М. и др.

За рубежом проблемами производственных запасов и сопутствующими вопросами занимались Кристофер М., Линдерс М., Фирон Х., Боутеллир Р. В создание математического аппарата управления запасами большой вклад внесли такие ученые, как Кремер Н.Ш., Эддоус М., Стэнсфилд Р., Рыжиков Ю.И. и др.

Данными авторами предложено ряд методик и моделей, характеризующих управление отдельными сторонами системы запасов. Однако, для обеспечения эффективного управления производственными запасами необходима разработка такой модели управления, которая позволила бы системно охватить все стороны вопроса, связанного с управлением производственными запасами, объединяя в себе, как существующие разработки, так и дополнив их новыми разработками.

Цель и задачи исследования. Целью исследования является совершенствование механизма управления производственными запасами на ОАО «АВТОВАЗ», обеспечивающего минимизацию издержек при достижении требуемого уровня обслуживания потребителей материальных ресурсов.

Для реализации поставленной цели в работе поставлены следующие задачи:

- уточнить содержание, выявить и обобщить особенности, структуру и виды базовых процессов и категорий теории управления производственными запасами, определить основные подходы к их содержанию, сущности, провести их сравнение и систематизировать факторы, влияющие на них;

- исследовать существующие подходы к разработке систем управления производственными запасами и обосновать необходимость интеграции технологических процессов управления в виде механизма интегрированного управления, комплексирующего различные виды запасов, адекватных этапам поставок и процессам их обеспечения, которые необходимо учитывать как важные факторы оптимизации процесса управления запасами на предприятии;

- выявить и оценить существующие в автомобилестроении технологии управления производственными запасами, провести их сравнительную оценку для определения области применения и степени эффективности принятых решений по управлению производственными запасами;

- исследовать показатели и методы оценки эффективности управления производственными запасами, выявить требования по обеспечению достоверности и полноты издержек на рациональное управление запасами в КПК и сформировать систему показателей для адекватного анализа затрат по функциям управления в интегрированной цепи поставок;

- оценить параметры существующей системы управления производственными запасами на крупном промышленном комплексе - ОАО «АВТОВАЗ», выявить принципы и особенности технологии управления и проанализировать эффективность системы в разрезе выполняемых функций;

- сформулировать требования, условия и ограничения по различным видам и категориям задач управления, целям и функциям интегрированной цепи управления производственными запасами, обосновать и разработать обобщенную модель рационального управления производственными запасами для КПК;

- разработать механизм рационального управления производственными запасами в КПК для различных групп задач и функций управления запасами и провести оценку их эффективности по показателям оценки интегрированной цепи поставок (затраты на управление, уровень обслуживания сегментарного потребителя и т.д.).

Предметом диссертационного исследования являются модели и механизм процесса управления производственными запасами на крупном производственном комплексе (КПК).

Содержание диссертации соответствует области исследования по специальности 08.00.05 «Экономика и управление народным хозяйством (15.Экономика, организация и управление предприятиями, отраслями, комплексами: промышленность)», п.15.13. Инструменты и методы менеджмента промышленных предприятий, отраслей, комплексов, п.15.26. Методологические и методические подходы к решению проблем в области экономики, организации и управления отраслями и предприятиями машиностроительного комплекса паспорта номенклатуры специальностей научных работников (экономические науки).

Объектом исследования является крупный производственный комплекс в сфере автомобилестроения ОАО «АВТОВАЗ».

Методологической и теоретической базой исследования служат результаты научных исследований отечественных и зарубежных ученых в области экономики и управления предприятиями, теории и практики управления запасами.

Исследование проведено с использованием действующих систем и технологий управления запасами, нормативных документов, регулирующих процесс управления предприятиями в сфере управления запасами.

Информационную базу исследования составляют данные Российского статистического агентства, Государственного комитета по статистике Самарской области, материалы министерства экономики, статистические данные по экономическому развитию отечественных и зарубежных предприятий, экономические периодические издания и отчетная документация ОАО «АВТОВАЗ».

Для решения поставленных задач были использованы: методы комплексного экономического анализа, системного анализа и синтеза, методология управления запасами и принятия управленческих решений.

Научная новизна диссертационного исследования заключается в разработке рационального механизма управления производственными запасами и состоит в следующем:

- проведена адаптация экономических категорий теории управления запасами (СУПЗ, управление производственными запасами, производственные запасы) с точки зрения интегрированного управления материальными, информационными и финансовыми потоками, связывающие функциональные подсистемы предприятия;

- предложены критерии группировки производственных запасов по степени уникальности и актуальности для технологического процесса при выделении групп запасов по степени оперативности ввода в технологическую цепочку в разрезе функций управления, категории запасов и класса задач интегрированного управления;

- сформулирована функциональная матрица характеристик этапов процесса управления по уровням, условиям и ограничениям на параметры и обоснован механизм интегрированного управления (интегрированная цепочка поставок) производственными запасами в КПК;

- обоснованы показатели, характеризующие общую эффективность интегрированной цепочки поставок СУПЗ (рентабельность и уровень обслуживания СУПЗ) и адаптирована методика оценки эффективности управления производственными запасами, учитывающая элементы технологической цепочки поставок и уровень их затрат;

- сформулирована обобщенная модель рационального управления производственными запасами с учетом взаимосвязей между стратегическими и оперативными задачами для материальных потоков КПК;

- разработан механизм рационального управления производственными запасами, ориентированный на различные группы задач и функций управления запасами.

Основные положения, выносимые на защиту.

1. Уточнить содержание, особенности и виды базовых процессов и категорий теории управления производственными запасами, систематизировать основные подходы к содержанию управления.

2. Систематизировать технологии процессов управления производственными запасами, обосновать механизм интегрированного управления запасами, позволяющий сформулировать рациональные материалопотоки для различных целей, функций, потребителей.

3. Проанализировать и провести сравнительную оценку технологий управления производственными запасами в КПК, анализ степени эффективности принятых решений по управлению производственными запасами.

4. Обосновать методологии оценки эффективности системы управления производственными запасами для обеспечения достоверности и полноты анализа издержек на рациональное управление запасами в КПК по функциям и этапам интегрированной цепи поставок.

5. Проанализировать и провести оценку эффективности системы управления производственными запасами на ОАО «АВТОВАЗ».

6. Разработать обобщенную модель рационального управления производственными запасами для КПК, выявить требования, условия и ограничения по целям и функциям интегрированной цепи управления запасами для различных категорий задач управления.

7. Обосновать механизм рационального управления производственными запасами в КПК и провести оценку его эффективности.

Апробация результатов исследования. Основные результаты диссертационного исследования были апробированы на Международных и Российских конференциях (Волжский университет им.В.Н.Татищева, 2004-2006 гг., Санкт-Петербургский государственный политехнический университет, 2005-2006 гг.).

Основные результаты диссертационного исследования опубликованы в 8 статьях общим объемом 6,09 п.л., из них 5,56 п.л. – авторских.

Структура диссертации. Диссертация состоит из введения, трех глав, заключения, одиннадцати приложений, списка литературы, включающего 219 источников. Работа изложена на 185 страницах и содержит 28 рисунков и 34 таблицы.

ОСНОВНЫЕ ПОЛОЖЕНИЯ ДИССЕРТАЦИИ,

ВЫНОСИМЫЕ НА ЗАЩИТУ

1. Уточнение содержания, особенностей и группировки базовых процессов и категорий теории управления производственными запасами, систематизация основных подходов к содержанию процессов управления.

Для выявления содержания процессов управления производственными запасами в работе проведена систематизация категории «производственные запасы». В литературе встречается следующее определение.

Производственные запасы – это материальные ресурсы, которые уже поступили на предприятие, но еще не подверглись обработке или использованию в производственном процессе.

На основе указанного определения чаще всего в состав производственных запасов включают предметы труда, а также малоценные и быстроизнашивающиеся предметы.

Однако в литературе встречаются подходы, согласно которым в состав производственных запасов наряду с сырьем, материалами включают запасы незавершенного производства и даже запасы готовой продукции.

Это приходит в противоречие с основным определением производственных запасов, принятым в отечественной литературе, которое указано ранее.

Хотя в рамках предложенного в ходе диссертационного исследования подхода рассмотрение производственных и даже сбытовых элементов при управлении производственными запасами является обоснованным, а в ряде случаев просто необходимым фактором повышения качества управления запасами.

Поэтому нами предлагается рассматривать производственные запасы в динамике, как потоки, проходящие через различные звенья предприятия. В данном случае теряется смысл понимания запасов, как неподвижных активов. Таким образом, добавляется «динамическое свойство» производственным запасам.

Это соответствует подходу, обеспечивающего интеграцию множества элементов предприятия для повышения эффективности системы управления производственными запасами (СУПЗ). При этом необходимо трансформировать понятие производственных запасов, как динамической категории.

Производственные запасы – это динамически изменяющаяся форма последовательных статических состояний материальных ресурсов, связанная со сквозным перемещением товарно-материальных ценностей по цепи поставок от поставщиков до конечных потребителей в производственном процессе.

Требование включения свойства динамичности в производственных запасах объясняется необходимостью учета множества факторов, воздействующих на различные параметры процесса управления производственными запасами. Укрупненные группы факторов, воздействующих на запасы, сведены в таблицу 1.

Для эффективного учета всех факторов и разработки мер по совершенствованию управления производственными запасами необходимо знание составляющих элементов производственных запасов. В работе были проанализированы группировки элементов производственных запасов по исполняемым функциям, по времени, по целям.

Таблица 1. - Факторы, влияющие на производственные запасы

| Подсистема | Группа факторов | Подсистема | Группа факторов |

| Основные подсистемы | |||

| Закупочная деятельность | 1. Периоды закупки | Производство | 1. Объемы и колебания потребления в единицу времени |

| 2. Величина партий поставки | |||

| 3.Время доставки | 2 Номенклатура материальных ресурсов | ||

| Поставщики | 1. Надежность поставки | ||

| 2. Частота поставки | 3. Периодичность (сезонность) производства | ||

| 3. Наличие посреднических структур, согласных работать в режиме логистических требований | |||

| 4. Необходимость подготовки к производственному потреблению | |||

| Складирование | 1. Степень сохранности | ||

| 2. Степень доступности | Сбыт | 1. Условия и сроки отгрузки продукции | |

| 3. Размер запасов | |||

| Обслуживающие подсистемы | |||

| Информационные факторы | 1. Степень доступности информации | Финансовые факторы | 1. Финансовое положение предприятия |

| 2. Уровень технического обеспечения | |||

Поскольку одной из задач по совершенствованию управления производственными запасами является устранение ненужных ТМЦ, поэтому была предложена группировка производственных запасов по критерию актуальности (необходимости) наличия производственных запасов для предприятия.

С учетом данного критерия все производственные запасы следует поделить на актуальные и неактуальные для предприятия.

Актуальные производственные запасы – это та часть производственных запасов, которая востребована подразделениями предприятия и отвечает необходимым требованиям (по качеству, техническим требованиям и т.д.).

Неактуальные производственные запасы – это часть производственных запасов предприятия, которая не востребована подразделениями предприятия в настоящее время или ближайшее время, либо не отвечает установленным требованиям.

2. Систематизация технологий процессов управления производственными запасами, обоснование механизма интегрированного управления запасами, позволяющего сформулировать рациональные материалопотоки для различных целей, функций, потребителей.

Для учета указанных положений требуется интеграция материальных, финансовых и информационных потоков. При этом в данном случае необходимо говорить о понятии «система управления производственными запасами».

Существующее в литературе содержание термина «система управления запасами» рассматривается на взгляд автора слишком узко, поскольку согласно общепринятому определению, она представляет собой политику по определению точки заказа и размера заказываемой партии и ограничивается только функцией регулирования.

Мы считаем, это определение больше соответствует понятию «система регулирования запасов» или «система контроля». Поскольку практическая реализация «системы управления производственными запасами» должна охватывать все функции, связанные с управлением производственными запасами и материальными потоками их формирующие, а не только функцию контроля.

Для понимания различий между подходами в построении СУПЗ проведено их сравнение. Результаты сравнения приведены в таблице 2.

Таблица 2. - Сравнение подходов к построению СУПЗ

| Система управления производственными запасами | Система регулирования производственных запасов |

| Задачи:

| Задачи:

|

| Направления:

| Направления:

|

| Регулируемые параметры:

| Регулируемые параметры:

|

| Тип принимаемых решений: стратегические, оперативные | Тип принимаемых решений: оперативные |

| Технологии управления:

| Системы регулирования:

|

Как можно видеть из таблицы 2, предлагаемый автором подход является более широким, чем традиционное понимание системы управления запасами и включает в себя функцию регулирования запасов, а не ассоциируется с ней. К тому же, в предлагаемом подходе наряду с оперативными задачами значительное место должно уделяться долгосрочным задачам.

Поэтому предлагается определение «системы управления производственными запасами», которое должно охватить все указанные моменты.

Система управления производственными запасами – это совокупность принципов, методов, приемов эффективного управления материальными ресурсами, находящимися в состоянии производственных запасов на промежутке от поставщика до участков производства, объединяющие все функциональные службы предприятия и сопряженные службы контрагентов для реализации целевых установок.

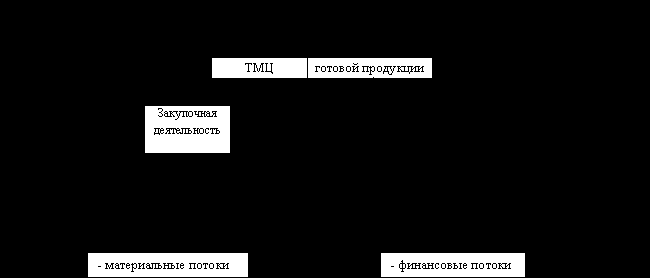

Таким образом, в современных условиях, невозможно рассматривать повышение эффективности управления производственными запасами в отрыве от других элементов. СУПЗ должна включать подсистемы предприятия, прямо или опосредованно связанных с управлением производственными запасами, среди которых можно выделить: закупочную деятельность; транспортное хозяйство; складское хозяйство; информационное обеспечение; производство и др.

Общее представление системы управления производственными запасами с точки зрения предложенного подхода определения иллюстрирует рис.1.

Рисунок.1.- Система управления производственными запасами на предприятии

В соответствии с системным подходом, нужно представить и определение термина «управление производственными запасами», которое, на наш взгляд, должно иметь вид:

Управление производственными запасами – это комплекс мер стратегического и оперативного характера, направленных на отыскание и поддержание уровня производственных запасов, обеспечивающего минимизацию затрат в цепи создания ценности и стоимости продукта при одновременном повышении уровня удовлетворенности внутренних потребителей, контрагентов и потребителей конечной продукции.

При данном подходе СУПЗ необходимо рассматривать как совокупность материальных потоков. Это позволит более точно понять интеграционные моменты, которые присутствуют в данной системе.

На взгляд автора, в системе управления производственными запасами можно выделить четыре вида материалопотоков:

- входящий – характерной чертой является обеспечение поступления товарно-материальных ценностей от поставщиков;

- исходящий – характеризуется передачей материальных ресурсов со складов или непосредственно напрямую от поставщиков потребителям ТМЦ;

- прямой (сквозной) – характеризуется поступлением в производства ТМЦ от поставщиков, минуя склады;

- возвратный – характеризуется устранением из СУПЗ материальных ресурсов, которые не могут быть использованы в производственном процессе.

Общая схема данных процессов представлена на рис.2.

Рисунок 2.- Материалопотоки в системе управления производственными запасами

На основе предложенного подхода к построению СУПЗ в работе изучены ее составляющие, определены их цели и задачи, их влияние на эффективность СУПЗ.

3. Анализ и сравнительная оценка технологий управления производственными запасами в КПК, анализ степени эффективности принятых решений по управлению производственными запасами.

Для построения СУПЗ была исследована методология управления производственными запасами, среди элементов которой можно выделить: методы ABC/XYZ; модели пополнения запасов; нормативный метод; оптимизационные модели; технологии интегрированного управления и др.

При этом все многообразие применяемых методов предлагается объединить в ряд групп по признаку источника получения конкурентных преимуществ (улучшений) компаниями:

- за счет собственных сил (модели регулирования, нормативные методы и др.);

- за счет заимствования (бенчмаркинг);

- за счет приобретения (аутсорсинг).

В работе проведен анализ по оценке возможности применения указанных методов в управлении производственными запасами. Как показало проведенное исследование, существующие методы разнятся как по степени адаптации к условиям процесса управления производственными запасами, так и по уровню интеграции элементов управления предприятием.

Поэтому по каждому из методов указываются области их применения, при необходимости проводится их адаптация к процессу управления производственными запасами и построению СУПЗ.

В частности, был предложен механизм поэтапной структуризации и улучшений по многономенклатурным запасам на базе методов структуризации, т.к. анализ по классической схеме следует проводить, на наш взгляд, в случае, если анализируемая номенклатура не превышает 50-100 позиций. Предложенный механизм представляет собой последовательность этапов структуризации запасов и совершенствования их управления. При этом последовательность действий зависит от степени важности различных групп запасов.

Также, в рамках подхода к структуризации запасов, предложено делить запасы на уникальные и неуникальные, в зависимости от числа их потребителей, что позволит сосредоточить внимание на действительно важных позициях.

Изучены основные системы регулирования производственных запасов, определены их преимущества, недостатки и области применения. Заложенный в данных методах механизм позволяет при наличии стабильной ситуации и незначительных отклонениях от нормального состояния материальных потоков решить задачу планирования графика поставок.

Также проведен анализ влияния логистического подхода на эффективность управления производственными запасами, преимущества которые он дает, и трудности его реализации.

В работе отражена необходимость использования нормативного метода, как базы для принятия управленческих решений в СУПЗ. Изучены основные составляющие элементы нормирования. Значительное место уделено рассмотрению экономико-математических моделей управления запасами по отысканию оптимальных решений. Определены области применения моделей, их ограничения и недостатки, указаны критерии поиска оптимальных решений.

Наряду с использованием методов, носящих локальный характер, в ходе диссертационного исследования доказана необходимость использования комплексных инструментов, одним из которых являются технологии интегрированного управления ( MRP-I, MRP-II, ERP, CSRP и др.).

Поскольку лишь часть из данных технологий ассоциируется только с управлением производственными запасами, поэтому важным шагом было проведение систематизации разрозненного материала и определение взаимосвязей между всеми технологиями для возможности их применения в управлении производственными запасами.

По результатам исследования была подготовлена функциональная матрица, характеризующая области применения каждой из технологий. Анализ функциональной матрицы показал значительные различия в комплексности принимаемых решений: от наиболее простой технологии «Планирования потребности в материалах» (MRP-I), обеспечивающей только оперативное планирование пополнения запасов, и заканчивая комплексной технологией «Планирования ресурсов, синхронизированного с потребителем» (CSRP), обеспечивающей интеграцию не только внутренних, но и внешних элементов в рамках СУПЗ.

На основании предложенной функциональной матрицы и уровня интеграционных свойств технологий интегрированного управления разработана последовательность действий и условий их выполнения по поэтапному применению различных технологий в совершенствовании управления производственными запасами. Общая схема данного механизма представлена на рис.3.

Рисунок3.- Механизм применения технологий интегрированного управления в

управлении производственными запасами

Проведенные исследования показали, что наряду с использование оперативных инструментов, необходимо применение и стратегического инструментария. Таким инструментом может служить аутсорсинг, как инструмент стратегического выбора между собственным выполнением функций или приобретением их на стороне.

Также было изучено влияние управления качеством и мотивации на эффективность СУПЗ, обоснована необходимость использования бенчмаркинга в совершенствовании управления производственными запасами.

4. Обоснование методологии оценки эффективности системы управления производственными запасами для обеспечения достоверности и полноты анализа издержек на рациональное управление запасами в КПК по функциям и этапам интегрированной цепи поставок.

Для определения эффективности функционирования системы управления производственными запасами и реализуемых в ней мероприятий, необходимо наличие методов оценки.

Однако следует заметить, что существующие в литературе методы оценки не могут в полной мере отвечать требованиям анализа системы управления производственными запасами в рамках предложенного подхода.

Так, в большинстве отечественных источников вопрос оценки эффективности управления запасами (в т.ч. производственными) сводится к расчету показателей оборачиваемости и показателей наличия запасов на определенную дату или за определенный период.

Также с развитием логистического подхода, в настоящее время при оценке эффективности управления производственными запасами используют ряд показателей, среди которых можно выделить: анализ затрат на выполнение заказов, хранение ТМЦ, затрат, связанных с дефицитом ТМЦ; анализ качества, своевременности, равномерности поставок и ряд других.

В данном случае анализу подвергаются, главным образом, показатели закупочной деятельности и показатели, характеризующие затраты, которые используются в расчетах формул экономически целесообразной партии заказа (формулы Уилсона). Это отражает сформированный в литературе подход к слишком узкому пониманию системы управления производственными запасами.

Однако подобная система показателей не может дать полного представления об эффективности СУПЗ, представленной на рис.1, что требует адаптации методики оценки для включения в нее, как существующих разработок, так и наработок автора. Предлагаемые основные группы показателей, характеризующих эффективность СУПЗ в целом и ее подсистем, представлены в таблице 3.

При этом для характеристики общей эффективности СУПЗ предложено рассчитывать показатели рентабельности СУПЗ и уровень обслуживания, обеспечиваемый СУПЗ.

Уровень обслуживания, обеспечиваемый СУПЗ, характеризует качество удовлетворения потребностей всех потребителей и определяется по формуле:

(1)

(1)Показатель рентабельности операций по управлению производственными запасами (рентабельность СУПЗ) вычисляется следующим образом:

(2)

(2)Таблица 3. - Группы показателей для оценки системы управления производственными запасами

| Подсистема | Группа показателей (направления анализа) |

| Закупочная деятельность | показатели эффективности планирования (качество определения потребностей, норм расхода и др.) |

| показатели эффективности поставок (оценка выполнения обязательств по установленным срокам, объемам, качеству и др.) | |

| показатели эффективности затрат (оценка затрат на закупку, их структуры) | |

| Складское хозяйство | показатели наличия запасов (анализ структуры запасов, уровень обеспеченности и др.) |

| показатели эффективности затрат (анализ затрат на складирование, хранение, содержание ТМЦ) | |

| показатели работы склада (оценка использование площади, объема и т.п.) | |

| Производство | показатели связи производство/запасы (сравнение изменений объема производства и величины запасов) |

| показатели расхода материальных ресурсов (анализ показателей использования материальных ресурсов) | |

| показатели обеспечения (показатели автономности обеспечения производств и др.) | |

| Транспортное обслуживание | показатели транспортной работы (анализ величины пробега, транспортной работы) |

| структурные показатели (анализ структуры поставок по видам транспорта, по срочности поставок, по собственности транспорта и др.) | |

| показатели использования (технико-эксплуатационные показатели использования транспорта) | |

| Сбыт, маркетинговое обслуживание | показатели связи сбыт/запасы (оценка доли поставок ТМЦ, осуществляемых для выполнения заказов конечных потребителей и др.) |

| рисковые показатели (затраты в СУПЗ, возникающие по причине маркетинговых ошибок и др.) | |

| Информационное обеспечение | показатели качества информационных потоков (оценка полноты, точности, своевременности информации) |

| Информационное обеспечение | показатели обеспечения (оценка уровня обеспеченности вычислительной техникой и программным обеспечением) |

| показатели эффективности затрат (оценка совокупной стоимости владения ИС, показателей возврата инвестиций и др.) | |

| Финансовое обеспечение | показатели связи финансы/запасы (оценка типов политик финансирования в зависимости от финансовой устойчивости предприятия) |

| Общие показатели | показатели общей оценки СУПЗ (рентабельность СУПЗ, уровень обслуживания, обеспечиваемый СУПЗ, показатели оборачиваемости и др.). |

В соответствии с принятой схемой материалопотоков и технологией интегрированного управления, в процессе управления требуется расширение функции затрат для учета затрат, возникающих не только при хранении и пополнении производственных запасов, но и в других подсистемах СУПЗ.

В качестве дополнительных затрат, которые следует минимизировать в процессе управления производственными запасами можно предложить:

– издержки, связанные с просроченной кредиторской задолженностью по поставленным товарно-материальным ценностям;

– издержки по браку конечной (готовой) продукции предприятия, отнесенные на поставщиков сырья, материалов, комплектующих изделий (в период ее гарантийного обслуживания);

– издержки, связанные с отсутствием необходимой информации или ее недостоверностью, что ведет к принятию неверных управленческих решений;

– издержки, связанные с необходимость дополнительных поставок по причине отклонений в производстве (отклонения от норм потребления, брак и т.п.).

5. Анализ и оценка эффективности системы управления производственными запасами на ОАО «АВТОВАЗ».

В ходе исследования и оценки СУПЗ ОАО «АВТОВАЗ» были выявлены типичные проблемы в процессе управления многономенклатурными производственными запасами на крупных отечественных промышленных предприятиях.

Анализ показал слабую интеграцию между подразделениями предприятия, что позволило сделать вывод о наличии ограниченной функциональной интеграции между структурными подразделениями ОАО «АВТОВАЗ». Это не позволяет обеспечить оптимальное выполнение единых целей, стоящих перед СУПЗ и предприятием в целом.

Выявлены факторы слабой интеграции, среди которых можно определить: информационная разобщенность служб предприятия; длительность процесса принятия решений, затрагивающих интересы различных служб; отсутствие достаточного уровня контроля за материальными потоками; и др.

Несовершенство СУПЗ ОАО «АВТОВАЗ» ведет к значительным затратам, связанным с управлением производственными запасами, например, связанным с хранением больших запасов, величина которых превышает 6 млрд. руб. Это обуславливает ежегодные затраты только на их хранение в размере 900 млн. руб.

При этом, в силу указанных недостатков в управлении производственными запасами, на ОАО «АВТОВАЗ» не удается избежать в структуре запасов неликвидов, доля которых в общей величине производственных запасов составляет 7%.

В рамках СУПЗ ОАО «АВТОВАЗ» не удается избежать дефицита, либо избытка запасов. Так, только по центральным складам предприятия сверхнормативные запасы превышают 400 млн. руб., хотя на этом фоне по некоторым позициям наблюдается дефицит.

Дополнительные издержки на управление производственными запасами ОАО «АВТОВАЗ» ведут к увеличению материалоемкости производства, и соответственно, к увеличению материальных затрат (таблица 4).

Таблица 4. - Оценка общей материалоемкости и материалоотдачи ОАО «АВТОВАЗ»

| Показатели | 2003 | 2004 | 2005 | Отклонения показателей 2005 к | |||

| 2003 | 2004 | ||||||

| абс. | % | абс. | % | ||||

| Объем продукции, млн.руб. | 107381 | 125930 | 132531 | +25150 | +23,4 | +6601 | +5,2 |

| Себестоимость продукции, млн. руб. | 93724 | 108270 | 119523 | +25799 | +27,5 | +11253 | +10,4 |

| Материальные затраты, млн. руб. | 68432 | 83471 | 91629 | +23197 | +33,9 | +8158 | +9,8 |

| Доля материальных затрат в себестоимости, % | 73,0 | 77,1 | 76,7 | +3,7 | — | -0,4 | — |

| Материалоемкость, коп. | 63,73 | 66,28 | 69,14 | +5,41 | +8,5 | +2,86 | +4,3 |

| Материалоотдача, руб. | 1,569 | 1,509 | 1,446 | -0,123 | -7,8 | -0,062 | -4,1 |

Однако следует заметить, что на центральных складах предприятия приемлемый уровень контроля и эффективности управления производственными запасами, что выражается в ускорении оборачиваемости производственных запасов (таблица 5).

Таблица 5. - Оборачиваемость производственных запасов на центральных складах ОАО «АВТОВАЗ»

| Год | Показатель | Закупающее подразделение | Средняя величина | |||

| УСМм | УСМт | УВК | УЗРПи | |||

| 2004 | Оборачиваемость, раз | 17 | 22 | 113 | 74 | 38 |

| Среднее время хранения, дн. | 22,1 | 16,2 | 3,2 | 5,0 | 9,5 | |

| 2005 | Оборачиваемость, раз | 18 | 25 | 107 | 72 | 40 |

| Среднее время хранения, дн. | 20,2 | 14,6 | 3,4 | 5,0 | 9,0 | |