Разработка экономико-математической модели финансового контроллинга

| Вид материала | Автореферат диссертации |

- Ленностью объективно способствовал стремительному росту интереса к прогнозной информации, 358.1kb.

- Программа дисциплины «Экономико-математические модели контроллинга на промышленном, 377.56kb.

- Списо к научных трудов Сатаева, 51.11kb.

- Реестр направлений инновационного поиска и инновационных идей, сопровождения внедрения, 546.4kb.

- Задачи инвестиционного контроллинга. Функции контроллинга инвестиций. Классификация, 14.43kb.

- Темы выпускных квалификационных работ по каф. Уиэмм в 2008-2009 уч году группа 5-45, 66.76kb.

- Использование экономико-математических методов для определения финансового состояния, 47.07kb.

- Винокур, В. Н. Орлов, А. Г. Иванов,, 152.75kb.

- Бекмурза Нурбол, 81.96kb.

- М. Ю. Подходы к исследованию чувствительности модели экосистемы шельфа к вариациям, 593.73kb.

Рассмотрим далее подход к решению задачи многокритериальной оптимизации с учётом критериев (3.4) - (3.5). Функции прибыли центров ответственности, являющиеся дополнительными критериями задачи, уже входят в виде слагаемых в функцию прибыли

. Следовательно, сведение к однокритериальной оптимизации свертки критериев ,

. Следовательно, сведение к однокритериальной оптимизации свертки критериев ,  ,

,  в общем случае не позволит получить решение, максимизирующее прибыль каждого центра ответственности. Для выбора метода решения задачи необходимо уточнить экономический смысл требований максимизации каждого из элементов суммы.

в общем случае не позволит получить решение, максимизирующее прибыль каждого центра ответственности. Для выбора метода решения задачи необходимо уточнить экономический смысл требований максимизации каждого из элементов суммы.В рассматриваемой задаче, когда предполагается, что принято решение о выполнении фиксированного объёма работ двумя центрами ответственности (иначе говоря, реализация двух проектов), данное решение является основой для формирования финансовых планов. Основная задача компании – получение максимальной прибыли

. Данная задача решается через оптимальное распределение ресурсов в рамках компании. Решение, оптимальное для компании в целом, несмотря на то, что прибыль компании является суммой прибылей центров ответственности, не всегда является оптимальным для конкретного центра ответственности. Например, прибыль в пересчете на единицу ресурсов в первом центре ответственности может превосходить соответствующий показатель для второго центра ответственности, в связи с чем оптимальное с точки зрения прибыли компании решение может состоять в передаче ресурсов первому центру ответственности, что приведёт к снижению прибыли второго центра ответственности. С точки зрения бизнеса в целом, однако, представляется предпочтительным сохранять разумный уровень прибыльности обеих составляющих бизнеса, если это не приведёт к существенным потерям в прибыли для компании. Некоторые несущественные потери в суммарной прибыли являются, по сути, вкладом в стимулирование отдельных центров ответственности, повышение их самостоятельности, мотивации на снижение непроизводительных затрат.

. Данная задача решается через оптимальное распределение ресурсов в рамках компании. Решение, оптимальное для компании в целом, несмотря на то, что прибыль компании является суммой прибылей центров ответственности, не всегда является оптимальным для конкретного центра ответственности. Например, прибыль в пересчете на единицу ресурсов в первом центре ответственности может превосходить соответствующий показатель для второго центра ответственности, в связи с чем оптимальное с точки зрения прибыли компании решение может состоять в передаче ресурсов первому центру ответственности, что приведёт к снижению прибыли второго центра ответственности. С точки зрения бизнеса в целом, однако, представляется предпочтительным сохранять разумный уровень прибыльности обеих составляющих бизнеса, если это не приведёт к существенным потерям в прибыли для компании. Некоторые несущественные потери в суммарной прибыли являются, по сути, вкладом в стимулирование отдельных центров ответственности, повышение их самостоятельности, мотивации на снижение непроизводительных затрат.Всё вышеизложенное свидетельствует о применимости для решения задачи оптимизации метода последовательных уступок. В качестве основного критерия используется прибыль компании. Сначала решается задача максимизации прибыли компании. Величина допустимого снижения значения критерия прибыли компании устанавливается в приемлемом для компании пределе, например в размере 10%. В общем случае нельзя отдать предпочтение одному из дополнительных критериев

и

и  . Поэтому возможная следующая модификация метода. Устанавливается допустимая уступка по дополнительным критериям, например в размере удвоенной относительной величины для основного критерия - 20%. Величина уступки по дополнительным критериям определяется для каждой компании и для каждого центра ответственности индивидуально, исходя из требования сохранения стимулирования данной бизнес-единицы на развитие и сокращение затрат. В случае, когда решение, удовлетворяющее выбранной величине уступки для основного и дополнительных критериев, не существует, выбор решения осуществляется исходя из основного критерия. Такой выбор решения фактически приводит к тому, что центр прибыли, интересами которого приходится пренебречь, выполняет функции в большей мере не бизнес-единицы, а центра нормированных затрат на выполняемый объём и является объектом централизованного управления. Но такие случаи встречаются не часто в связи с тем, один критерий суммирует два других и, как правило, удаётся найти оптимальное решение, максимизирующее , , с учётом указанных величин уступок.

. Поэтому возможная следующая модификация метода. Устанавливается допустимая уступка по дополнительным критериям, например в размере удвоенной относительной величины для основного критерия - 20%. Величина уступки по дополнительным критериям определяется для каждой компании и для каждого центра ответственности индивидуально, исходя из требования сохранения стимулирования данной бизнес-единицы на развитие и сокращение затрат. В случае, когда решение, удовлетворяющее выбранной величине уступки для основного и дополнительных критериев, не существует, выбор решения осуществляется исходя из основного критерия. Такой выбор решения фактически приводит к тому, что центр прибыли, интересами которого приходится пренебречь, выполняет функции в большей мере не бизнес-единицы, а центра нормированных затрат на выполняемый объём и является объектом централизованного управления. Но такие случаи встречаются не часто в связи с тем, один критерий суммирует два других и, как правило, удаётся найти оптимальное решение, максимизирующее , , с учётом указанных величин уступок.Переход к задаче максимизации прибыли компании с учётом процентов за кредит осуществляется заменой функции в критерии (3.3) с

на функцию прибыли компании

С тем чтобы обеспечить практическую применимость модели, необходимо определить метод расчёта или оценки параметров модели на основе данных о составе планируемых работ и способе их выполнения. Для данной цели необходимо провести сопоставление статей плана доходов и расходов статьям строительной сметы. В случае моделирования компаний иной отрасли, необходимо провести аналогичную процедуру сопоставления. Параметры, характеризующие постоянные расходы и расходы на капитальные ресурсы, определяются исходя из статистики, прогнозной инфляции, норм расходов на данные ресурсы. Особую важность представляет определение параметров модели, характеризующих удельные переменные расходы, а именно показатели рентабельности выполнения работ собственными силами и силами субподрядчиков.

Статьи расходов группируются по типам “переменные”, “постоянные” и “пропорциональные стоимости ресурсов”. Схематически структура себестоимости строительной компании1 (по укрупнённым статьям) с примерными численными показателями по конкретным видам работ (строительство трубопровода) показаны в Таблице 3.2.

Расчёт применяемого в модели коэффициента рентабельности выполнения работ собственными силами осуществляется по следующей формуле:

Для второго коэффициента рентабельности – рентабельности выполнения работ силами субподрядчиков, как правило, применяются исторические значения рентабельностей, исходя из сложившихся с субподрядчиками отношений и видов выполняемых работ. Вместе с тем, оценка возможных диапазонов значений параметра может быть дана исходя из структуры сметной стоимости работ. В ряде случаев генподрядные услуги могут быть показаны отдельной строкой в составе выручки. Если же они не выделены отдельной строкой, то оценка маржинальной прибыли, оставляемой себе компанией-генподрядчиком, может быть выполнена на основе оценки нормативных затрат на выполнение функций, которые берёт на себя компания-генподрядчик.

Иными словами, из состава сметной стоимости выделяется часть нормативной величины накладных расходов. В случае, когда компания-субподрядчик является дочерним или зависимым обществом, она в рамках группы (холдинга) может работать по расценкам, несколько отличающимся от рыночных. Так как суммы прямых и накладных расходов определены строительными нормами, компания-генподрядчик в данном случае может оставлять себе дополнительную маржинальную прибыль (снижать расценки) только за счёт перераспределения сметной прибыли. Перераспределение части сметной прибыли от субподрядчика к генподрядчику является второй составляющей формирования дополнительной маржинальной прибыли.

Обозначим коэффициент удержания накладных расходов как

, коэффициент удержания прибыли как

, коэффициент удержания прибыли как  . Расчёт применяемого в модели коэффициента рентабельности выполнения работ силами субподрядчиков осуществляется по следующей формуле:

. Расчёт применяемого в модели коэффициента рентабельности выполнения работ силами субподрядчиков осуществляется по следующей формуле:

Таблица 3.2. Примерная структура себестоимости работ строительной компании.

-

ПРЯМЫЕ РАСХОДЫ

Обозна- чение

Тип расхода

Доля в себестоимости

1

Материалы

Переменные

64%

2

Оплата труда рабочих

Переменные

3%

3

Расходы по содержанию и эксплуатации строительных машин и механизмов

23%

3.1

Оплата труда механиков, машинистов, мотористов

Переменные

7%

3.2

Затраты материальных ресурсов

Переменные

5%

3.3

Амортизация и прочие затраты на содержание техники

пропорц.стоимости ресурсов

11%

ИТОГО ПРЯМЫХ РАСХОДОВ

90%

НАКЛАДНЫЕ РАСХОДЫ

O

4.1

Административно-хозяйственные расходы

Постоянные

4%

4.2

Расходы на обслуживание работников строительства

VA

Переменные

4%

4.3

Расходы на организацию работ на строительных площадках

VI

Переменные

2%

4.4

Прочие накладные расходы

Постоянные

0%

ИТОГО НАКЛАДНЫХ РАСХОДОВ

10%

ИТОГО СЕБЕСТОИМОСТЬ

100%

в том числе

переменные расходы

85%

постоянные расходы

4%

расходы, пропорциональные стоимости ресурсов

11%

Применение простых программных средств и аналитических моделей позволяет наглядно продемонстрировать преимущества составления финансово-экономического плана сразу на несколько лет, в рамках обозримости производственной программы компании, с учётом имеющихся ограничений и дополнительных целей. Модель для двух центров ответственности и алгоритм решения задачи оптимизации реализованы автором программно в среде MS VBA.

Результат расчёта с использованием данного инструмента позволяет утверждать и доказательно демонстрировать, что при заданных параметрах и начальных условиях планирование комплексно на 3 года позволяет существенно улучшить финансовый результат благодаря более оптимальному выбору управляющих воздействий, а именно отказу от продажи ресурсов на 2-м интервале планирования, несмотря на недостаточный для их загрузки объём работ, с целью избежать последующих затрат по их приобретению для реализации объёмов работ на 3-м интервале планирования.

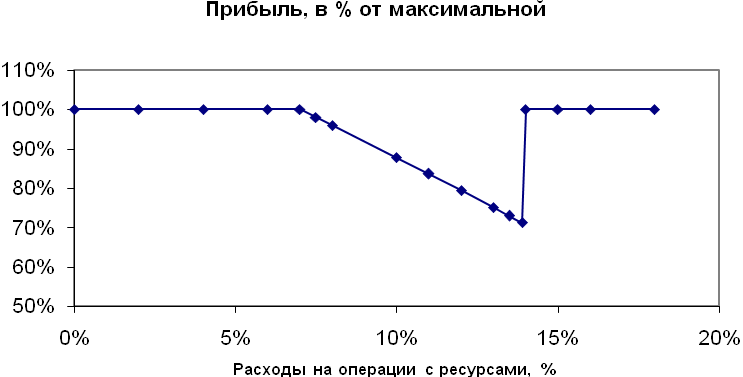

В то же время, в определённых диапазонах расходов на операции с капитальными ресурсами планирование на 3 года сразу и планирование последовательно на каждый из 3-х лет могут давать один и тот же результат. Как показывает расчёт, выполненный на базе параметров и начальных условий рассмотренного выше примера, результаты оптимизации идентичны в двух случаях. Первый случай реализуется, когда расходы на операции с ресурсами превышают расходы на содержание ресурсов в течение одного года. Тогда в условиях данного примера операции с ресурсами становятся невыгодны, и оптимальным решением при обоих подходах к решению задачи становится сохранение постоянной величины ресурсов в течение всего трёхлетнего периода. Второй случай, когда оптимизация даёт идентичные результаты, реализуется, когда операции с ресурсами настолько дёшевы, что становится выгодным продать ресурсы на период низкого объёма работ и затем купить их снова, т.е. когда стоимость годового содержания ресурсов превышает стоимость операций с ними более чем вдвое (Рис. 3.1).

Рис.3.1. Прибыль при последовательном планировании, рассчитанная в процентах от прибыли, рассчитанной при планировании на 3 года сразу, в зависимости от расходов на операции с капитальными ресурсами

При ином сочетании параметров задачи возможно большее разнообразие вариантов решений, но в любом случае расчёт возможных решений, выполненный с использованием данного инструмента, даёт возможность оценить разумность выбора требований по глубине (детализацию) при построении долгосрочных планов.

В связи с тем, что задача, решаемая применением инструмента, состоит не в том, чтобы дать единственное оптимальное решение, а показать набор вариантов, который предлагается на выбор руководителя, в результате выполнения программы реализуется несколько алгоритмов. В Таблице 3.3 приведён пример результатов расчёта оптимального плана по четырём сценариям:

- безусловная максимизация прибыли компании;

- максимизация прибыли компании с учётом дополнительных критериев - прибыли центров ответственности;

- максимизация прибыли компании с учётом ограничений на величину финансового рычага и коэффициента покрытия;

- максимизация прибыли компании с учётом ограничений на величину финансового рычага и коэффициента покрытия и дополнительных критериев - прибыли центров ответственности

Таблица 3.3. Результаты оптимизации по четырём сценариям.

-

Сценарий 1

Сценарий 2

Сценарий 3

Сценарий 4

Коэф.фин.рычага

- максимальный установленный

не установлен

не установлен

1,5

1,5

- плановый (макс.за период)

1,9

2,7

1,4

1,3

Коэф.покрытия

- минимальный установленный

Не установлен

не установлен

1,7

1,7

- плановый

1,5

1,4

1,7

1,7

Прибыль в % от макс.возможной

- по компании в целом

100%

99%

95%

87%

- по ЦО1

75%

92%

75%

58%

- по ЦО2

70%

86%

43%

51%

Представление результатов в виде расчёта по нескольким сценариям (Таблица 3.3) позволяет видеть, насколько дополнительные критерии и ограничения снижают уровень прибыли в процентах от максимально возможной, определяемой решением задачи безусловной оптимизации.

Таким образом, разработанный инструмент позволяет осуществлять оперативные оценки сценариев развития организации и достижимость поставленных целей на основе численных расчётов по задаваемым руководителем или аналитиком целям и параметрам модели.

В заключении приведены основные теоретические, методические и практические результаты исследования.

По итогам проведённого исследования получены следующие основные выводы и результаты.

1. Проведен сравнительный анализ существующих понятий контроллинга и финансового контроллинга. В работе сформулированы авторские определения контроллинга и финансового контроллинга. Сосредотачиваясь на вопросах финансового контроллинга, автор определил его как основной аналитический инструмент управления финансово-экономическими показателями, позволяющий осуществлять выбор оптимальных управленческих решений в сфере финансов и экономики на основе научных методов моделирования и оптимизации.

2. Систематизирован инструментарий контроллинга, в том числе проведен сравнительный анализ современных инструментальных (программных) средств, реализующих функции контроллинга. В работе показано сходство методологии BPM (Business Performance Management, управление эффективностью бизнеса) и контроллинга. В работе отмечено, что применение системы класса BPM позволяет успешно решать задачи детального построения годового бюджета. Для целей быстрых оценок сценариев развития на перспективу предлагается использовать средства MS Excel и MS VBA.

3. Уточнена постановка задачи финансового контроллинга на предприятии в терминах оптимизации.

4. Разработана имитационная модель строительной компании (модель производственного процесса, денежных потоков и баланса), определяющая возможный финансовый результат компании в зависимости от предпринимаемых операций с капитальными и финансовыми ресурсами при заданном портфеле заказов. Модель описывает предприятие строительной отрасли, которое реализует одновременно много географически распределённых проектов, при этом выполняет работы как собственными силами, так и силами субподрядчиков и имеет территориально распределённые производственные ресурсы.

5. Сформулирована задача финансового контроллинга для предприятия строительной отрасли, построена оптимизационная модель частного случая модели финансового контроллинга для двух центров ответственности.

6. Основные закономерности и особенности процесса управления ресурсами при определённых упрощающих предположениях исследованы аналитическими методами.

7. Средствами экономико-математического моделирования, MS Excel и MS VBA автором создан инструментарий, позволяющий путём автоматизации выбора оптимальных сценариев облегчить реализацию функции финансового контроллинга.

8. Предложены рекомендации по использованию разработанного инструментария.

Основные результаты диссертации опубликованы в следующих работах.

В научных изданиях, рекомендованных ВАК

1. Розанов Р.В., Гасников С.Г. Оптимизация управления финансовыми и производственными ресурсами компании при заданном наборе проектов и наличии финансовых ограничений // Финансы и Бизнес, 2007, № 4, с. 82-97 (0.9 п.л. / 0.45 п.л. – авторские).

2. Розанов Р.В. Модель построения финансово-экономического плана компании // Финансы и Бизнес, 2007, № 3, с. 101-107 (0.4 п.л.).

В других научных изданиях

3. Розанов Р.В., Гасников С.Г. Автоматизация бюджетирования как этап создания корпоративной информационной системы // Потенциал, 2007, № 5, с. 37-38 (0.2 п.л. / 0.1 п.л. – авторские).

4. Розанов Р.В., Богатырёв М.И. Развитие системы контроллинга ОАО “Стройтрансгаз”: достижения и перспективы // Потенциал, 2006, № 5, с. 58-59 (0.2 п.л. / 0.1 п.л. – авторские).

5. Розанов Р.В., Богатырёв М.И. Бюджетная структура организации// Потенциал, 2005, № 3, с. 69-74 (0.4 п.л. / 0.2 п.л. – авторские).

6. Розанов Р.В., Богатырёв М.И. Финансовая структура организации// Потенциал, 2005, № 1-2, с. 55-59 (0.4 п.л. / 0.2 п.л. – авторские).

7. Розанов Р.В., Богатырёв М.И. Бюджетирование как управляющая технология// Потенциал, 2005, № 1-2, с. 51-54 (0.2 п.л. / 0.1 п.л. – авторские).

1Методика определения стоимости строительной продукции на территории Российской Федерации (МДС 81-35.2004), утв. Постановлением Госстроя РФ от 05.03.2004 № 15/1