Диверсифицированные корпорации в современной экономике россии

| Вид материала | Реферат |

- Темы курсовых работ по дисциплине «экономика предприятия» Предпринимательство и его, 19.77kb.

- Изводства и капитала, ярким проявлением которых являются транснациональные корпорации,, 385.94kb.

- Темы курсовых работ по дисциплине «Микроэкономика» Эффект Гриффена и его иллюстрация, 16.51kb.

- Контрольная работа По дисциплине : «Мировая экономика». На тему : «Транснациональные, 213.99kb.

- Инфляционные проблемы современной россии, 317.38kb.

- Лизинг в России. О развитии законодательства, 43.56kb.

- Программа дисциплины «Лоббизм и корпорации в современной России» Для направления 030200., 182.91kb.

- Роль малых предприятий в современной российской экономике. Перспективы малого предпринимательства, 48.55kb.

- Российские реформы, 226.74kb.

- Курченков Владимир Викторович, 1450.41kb.

1.2. Макросреда деятельности корпорацийКак известно, любой хозяйствующий субъект и корпорация в том числе, осуществляет свою деятельность под воздействием внешней (макро) среды, представляющей собой совокупность экономической, правовой, природной, социально-культурной, политической и других сред. В связи с тем, что корпорации включают разнородные по своей экономической сущности субъекты, природная, социально-культурная и политическая среды на практике консолидировано включаются в состав так называемой корпоративный среды их деятельности. Экономическая среда деятельности корпораций Экономическая среда деятельности отечественных корпораций имеет особенности, связанные как со спецификой отечественного законодательства, так и с относительно короткой новейшей историей предпринимательства в России. В ходе трансформации экономической среды происходит адаптация к ней корпораций. В частности, ожидание налоговых льгот явилось одной из важнейших причин регистрации большого количества финансово-промышленных групп в 1996г., которые затем либо прекратили свое существование, либо были поглощены более эффективными структурами. На основании сказанного можно заключить, что при осуществлении стратегического планирования и в своей текущей деятельности менеджмент корпорации должен учитывать не только внутренние резервы и возможности, но и условия экономической среды, которая является многофакторным индикатором макроэкономической ситуации в стране и мире. Общее состояние макросреды оценивается на основе макроэкономических показателей. Набор этих показателей довольно обширен, но, на наш взгляд, наибольшее влияние на деятельность отечественных корпораций оказывают следующие из них: динамика валового внутреннего продукта (ВВП) страны; динамика валютного курса; уровень спроса на производимую продукцию; динамика фондовых индексов; уровень ставок банковского кредитования; налоговое окружение; динамика и структура зарубежных инвестиций в экономику страны. Данные агрегированные показатели объективно характеризуют состояние как экономики в целом, так и отдельных отраслей. Именно поэтому их, как правило, используют для детального анализа складывающейся экономической ситуации и условий предпринимательской деятельности. Рассмотрим их более подробно. Динамика валового внутреннего продукта Валовый внутренний продукт страны позволяет системно оценить эффективность макроэкономической политики, проводимой в стране, а также сформулировать основные направления деятельности хозяйствующего субъекта. Динамика ВВП дает информацию о структурных сдвигах в экономике и позволяет руководству корпорации определить возможности для расширения деятельности, сформулировать стратегию деятельности. Транснациональные корпорации, проводя сравнительный анализ ВВП разных стран, получают возможность оценить наиболее привлекательные регионы для инвестирования и сформулировать приоритеты экспансии. Объем и структура ВВП России в 1998-1999гг. приведены в табл. 1.2. Таблица 1.2 Объем и структура ВВП России в 1998-1999гг.

В соответствии с федеральным бюджетом ВВП в 2000г. должен составить 5,35 трлн. руб., что в 12-15 раз меньше ВВП США /24/. По данным Госкомстата РФ доля корпораций в общем объеме промышленного производства в 1999г. составила более 60% /16/. Динамика валютного курса Российская экономика, как известно, имеет одну очень важную особенность – многие предприятия и организации при осуществлении ценовой, затратной или сбытовой политики в качестве одного из главных ориентиров и индикаторов используют текущий курс доллара. Динамика курса доллара в 1999г. приведена на рис. 1.1 (Источник: u/markets/val2.htm). Особо это касается экспортно-ориентированных корпораций, например РАО «Газпром», ОАО «НК «Лукойл» и др. В этой связи исследование динамики валютного курса является одним из главных инструментов оценки инфляции и уровня цен. В России существует несколько курсов, причем в стабильных условиях они сближаются, а в условиях дестабилизации начинают различаться. Основными из них являются: курс ЦБ РФ; курс ММВБ СЭЛТ.  Рис. 1.1. Динамика курса доллара США в 1999г. Однако знания только текущего валютного курса недостаточно, поскольку зачастую для руководства хозяйствующих субъектов важен его прогноз, по крайней мере, на ближайшие несколько месяцев. Прогнозирование курса доллара в последние годы затруднялось влиянием различных факторов, корректирующих реальный курс. Основными факторами, оказывающими дестабилизирующее воздействие на курс, являются политическая ситуация в стране и ситуация на внешних рынках энергоносителей. С того момента, когда мировые цены на нефть возросли, а политика государства во всех ветвях власти стала более предсказуемой, курс доллара стабилизировался, золотовалютные резервы России на 1.12.2000г. составили около 30 млрд. долл., то есть превысили резервы начала года почти в 2,5 раза. По заверениям Центрального Банка РФ при соблюдении условия предсказуемости в политике, а также при сохранении благоприятных цен на энергоносители, ситуация с валютным курсом в 2001г. останется достаточно стабильной. Уровень спроса на производимую продукцию Для оценки динамики уровня спроса на производимую корпорацией продукцию можно использовать различные показатели: индекс выручки от реализации, сводный индекс цен, отраслевые индексы цен, индексы цен конкурентов и др. Использование соотношения этих индексов позволяет сформировать индекс реального спроса на продукцию конкретной корпорации (IC), который даст возможность провести анализ чистой динамики платежей. В результате можно получить ответ на вопрос: экстенсивными или интенсивными причинами вызван рост объема продаж корпорации в денежном выражении и др. На наш взгляд, формула для определения индекса Ic может быть следующей:  , ,где: IВP – индекс выручки от реализации продукции; IЦ – выбранный индекс цен. Критерий оценки экстенсивности или интенсивности может быть следующим:  В частности, для анализа реального спроса на продукцию корпораций ОАО «НК «Лукойл» и ОАО «НК «ЮКОС» рассмотрим следующие данные за несколько лет (табл. 1.3), в качестве индекса цен будем использовать значение отраслевого индекса цен на нефть и нефтепродукты (табл. 1.4). Таблица 1.3 Индекс спроса на нефтепродукты российских компаний

Из анализа данных табл. 1.3 можно сделать вывод, что корпорация «ЮКОС» в 1998г. провела эффективную маркетинговую компанию, позволившую повышение выручки в реальном исчислении примерно на 20%. Таким образом, измерение индекса реального спроса позволяет оценивать результаты конкурентной борьбы корпораций на рынке производимой ими продукции. Таблица 1.4 Внутренние цены на нефть и нефтепродукты в долларовом выражении (средние оптовые цены предприятий, долл./т)

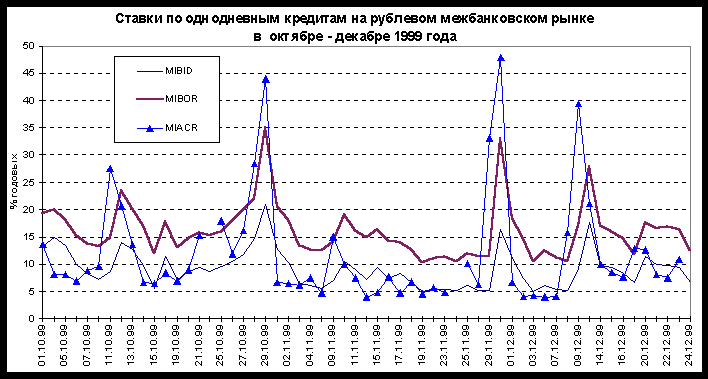

Динамика фондовых индексов Индекс фондового рынка (фондовый индекс) является одним из основных показателей фондовой активности, которая, в свою очередь, является одним из индикаторов развития экономики. На основе анализа динамики фондовых индексов можно судить о возможностях привлечения корпорациями ресурсов для осуществления своей деятельности. Например, в случае роста индекса можно осуществлять эмиссию, так как на рынок приходят новые ресурсы, владельцы которых заинтересованы в их размещении. В России наиболее популярными являются следующие индексы: Российской торговой системы РТС (индекс РТС1-Интерфакс в период с 05.01.2000г. до 16.08.2000г. приведен на рис. 1.2); информационного агентства AK&M (сводный индекс за период с 05.01.2000г. до 16.08.2000г. приведен на рис. 1.3).  Рис. 1.2. Динамика индекса РТС1-Интерфакс за январь-август 2000г.  Рис. 1.3. Динамика сводного индекса АК&M за январь-август 2000г. Как показал мониторинг средств массовой информации, значения этих индексов публикуют и другие информационные агентства, однако, первоисточниками являются только индексы РТС и АК&М. Из приведенных графиков видно, что наибольший спад котировок наблюдался в конце мая, затем последовал некоторый подъем, и новый спад в конце июня 2000г., однако в июле-августе наметился устойчивый рост индекса, что свидетельствовало о снижении инфляционных ожиданий на фондовом рынке. Необходимо отметить, что в развитых странах фондовые индексы являются одним из самых объективных индикаторов деловой и финансовой активности. В России фондовый рынок пока не в полной мере отражает реальное положение дел в национальной экономике. Уровень ставок банковского кредитования Для осуществления своей деятельности, корпорация привлекает ресурсы, как правило, не только за счет эмиссий, но и за счет получения кредитов. В этой связи очень важным показателем, характеризующим состояние экономической среды, является уровень ставок банковского кредитования. Как известно, чем выше ставки, тем менее привлекательными являются долгосрочные инвестиции и более привлекательны краткосрочные операции. Таким образом, анализируя динамику и состояние ставок банковского кредитования можно прогнозировать стратегические направления деятельности корпорации. Любой банк, как правило, имеет несколько основных источников привлечения средств, плата за которые в конечном итоге определяет его кредитную политику. Для примера рассмотрим динамику ставок межбанковских кредитов в конце 1999г. В ноябре-декабре 1999г. на рынке рублевых межбанковских кредитов наблюдались значительные колебания ставок (см. рис. 1.4).   Рис. 1.4. Динамика ставок межбанковских кредитов Резкие повышения стоимости межбанковских кредитных ресурсов в конце ноября - начале декабря и 9-14 декабря были вызваны календарными эффектами (конец месяца) и аккумуляцией коммерческими банками денежных ресурсов накануне первичных аукционов по размещению облигаций Банка России и ГКО. К концу декабря 1999г. объем остатков на корреспондентских счетах коммерческих банков в Центральном банке РФ достиг максимальных значений за весь период наблюдения – 70-73,5 млрд. руб., что позволило ставкам по МБК вновь опуститься до уровня 7-12% годовых.Динамика учетной ставки Центрального Банка России была более сглаженной, даже несмотря на скачок учетной ставки в мае 1998г. до 150% годовых, что соответствовало его денежно-кредитной политике (см. рис. 1.5). Привлечение средств населения остается достаточно проблематичным. Это связано, в первую очередь, с кризисом августа 1998г., в ходе которого многие банки прекратили выплаты по депозитным договорам, что послужило причиной снижения доверия к частным финансовым институтам России. Тем не менее, работа банков по привлечению средств населения проводится и в настоящее время. Однако с точки зрения потенциальных вкладчиков отрицательным моментом является то, что в 2000г. ставка рефинансирования (учетная ставка) Банка России неуклонно снижалась, вслед за которой снижались и проценты по вкладам. В результате, сложилась малопривлекательная для вкладчиков ситуация: даже по самым доходным вкладам доходы по ним ниже уровня инфляции.  Рис. 1.5. Динамика ставки рефинансирования Банка России Налоговое окружение Система налогообложения в Российской Федерации в связи с принятием второй части Налогового Кодекса должна претерпеть существенные изменения, которые коснутся, прежде всего, самой сути налоговой системы. В целом принятые Государственной Думой законопроекты соответствуют основным направлениям налоговой реформы, сформулированным в «Концепции стратегии развития РФ до 2010г.». Главные цели налоговой реформы, заключающиеся в снижении уровня налогового бремени, упрощении налоговой системы и придании ей более справедливого характера, в некоторой степени достигнуты. В результате законопроекты закрепляют серьезнейшие изменения в российской налоговой системе. Рассмотрим некоторые изменения, касающиеся налогообложения корпораций. Налог на добавленную стоимость Важным вопросом являются правила территориальности при уплате НДС, в том числе при экспорте в страны СНГ и импорте из них. Некоторые государства СНГ оказывают постоянное давление на Правительство РФ с целью вынудить Российскую Федерацию к переходу на принцип страны назначения во взаимной торговле при определении базы налогообложения. Законопроект о введении в действие второй части Налогового кодекса предусматривает постепенный переход от взимания налога по принципу страны происхождения к принципу страны назначения. Такой переход может привести к некоторым потерям для российского бюджета из-за положительного сальдо торговли с этими государствами, а также из-за отсутствия обустроенной таможенной границы России (что открывает широкие возможности для злоупотреблений с использованием ложного экспорта). Однако переход на новый порядок определения базы налогообложения целесообразен для унификации налогового режима, тем более что при существующем режиме не менее актуальна проблема ложного импорта. Важнейшим условием при этом должно стать укрепление фискальных границ внутри СНГ. До вступления в силу межгосударственных соглашений со странами СНГ по данному вопросу уплата налога на добавленную стоимость при экспорте товаров в государства СНГ производится в соответствии с действующим порядком. Законопроект упорядочивает список льгот по налогу на добавленную стоимость. В частности, предлагается порядок, согласно которому льготы по медицинской продукции предоставляются по перечню, утверждаемому Правительством Российской Федерации. Акцизы По сравнению с ныне действующим законодательством произошли изменения, в целом отвечающие духу налоговых реформ, предлагаемых Правительством РФ, заключающиеся в снижении налогового бремени на экономику. В частности, индексация ставок на алкогольную продукцию была произведена в меньшем объеме, нежели прогнозные темпы инфляции на 2001г., что, учитывая специфический характер акцизов, существенно снизит налоговую нагрузку на плательщиков акцизов. Кроме того, было принято решение разделить уплату акцизов на алкогольную продукцию между ее производителями и организациями, занимающимися ее оптовой реализацией. В качестве компромисса предложено ввести режим налогового склада, предусматривающий более строгий по сравнению с существующим порядок контроля за реализацией алкогольной продукции. Введены акцизы на дизельное топливо и моторные масла, а ставки акциза на бензин повышены по сравнению с существующими в среднем в три раза в рамках компенсации отмены налога на реализацию ГСМ и снижения ставки налога на пользователей автомобильных дорог, взимаемого с оборота предприятий. В настоящее время ставки акцизов на легковые автомобили установлены в зависимости от объема двигателя, а предполагается установить эти ставки в зависимости от мощности двигателя. Помимо упомянутых выше положений второй части Налогового кодекса, касающихся отмены некоторых видов налогов, являющихся источниками образования дорожных фондов, и временной ставки социального налога для доходов свыше 600 тыс. руб. в год, законопроект предполагает также переход с 1 января 2002г. на определение объема реализации товаров (работ, услуг) в целях налога на добавленную стоимость по выставлению счетов-фактур (по методу начислений). Динамика и структура зарубежных инвестиций Динамика и структура зарубежных инвестиций позволяет оценить рискованность ведения бизнеса в той или иной стране, а также оценить наиболее привлекательные отрасли экономики. В этой связи, необходимо отметить, что общий объем иностранных инвестиций, поступивших в нефинансовый сектор российской экономики без учета органов денежно-кредитного регулирования, коммерческих и сберегательных банков, включая рублевые инвестиции, пересчитанные в доллары США, в январе-сентябре 1999г. составил 6467 млн. долл. (рис. 1.6).  Рис. 1.6. Структура инвестиций по странам-инвесторам Темпы привлечения иностранных вложений в Россию имеют тенденции к снижению. Так, если за 9 месяцев 1998г. объем вложенных в российскую экономику иностранных инвестиций составлял 86,4% от уровня соответствующего периода 1997г., то в 1999г. данный показатель оценивался в 69,6%. В целом, на конец сентября 1999г. объем накопленных иностранных инвестиций в России составил 28,4 млрд. долл. Отраслевая структура иностранных инвестиций за январь-сентябрь 1999г. представлена на рис. 1.7.  Рис. 1.7. Отраслевая структура иностранных инвестиций в российскую экономику за 9 месяцев 1999г Хотя по итогам девяти месяцев 1999г. произошло снижение на 8,5% доли прямых иностранных инвестиций, составляющей по итогам первого полугодия 56,9%, их объемы превышали уровень 1998г. (за период январь-сентябрь) на 55,5% и оценивались в 3 132 млн. долл. Объем прочих иностранных инвестиций за август-сентябрь 1999г. составил 1491 млн. долл. или 45% прочих иностранных инвестиций, вложенных в российскую экономику за 9 месяцев 1999г. Отраслевая структура привлеченных в Россию иностранных инвестиций в 1999г. характеризовалась лидирующей ролью промышленности, вложения в которую по итогам 9 месяцев составили 3 333 млн. долл. Иностранные вложения от прямых инвесторов направлялись в основном в топливную, пищевую промышленность, торговлю и общественное питание, а также транспорт и связь. Общая величина прямых инвестиций в эти отрасли экономики составила 2 530 млн. долл., или 80,8% от совокупного объема прямых иностранных капиталовложений. На долю топливной промышленности по итогам 9 месяцев 1999г. пришлось 1 568 млн. долл. или 24,2% иностранных вложений в российскую промышленность. В текущем году начата разработка проектов «Сахалин-3» и «Сахалин-4». Проект «Сахалин-3» направлен на освоение Аяшского и Восточно-Топинского нефтегазоносных месторождений. Иностранным партнером российской компании «Роснефть» по этому проекту выступила компания Exxon (ее доля в создающемся совместном предприятии будет составлять 66,6%). Объем инвестиций по проекту оценивается в размере 37,1 млрд. долл. В рамках проекта «Сахалин-4» предполагается освоение Астрахановского газоконденсатного месторождения. Партнером НК «Роснефть» по этому проекту выступает компания Arco (49% акций создающегося предприятия). Объем необходимых капиталовложений в проект оценивается на уровне 2,5 млрд. долл. Реализовать проекты «Сахалин-3» и «Сахалин-4» предполагается в течение шести лет. Справочно В декабре 1999г. учрежден Национальный инвестиционный совет (НИС). Среди учредителей – руководители крупнейших банков и промышленных объединений, главы ряда субъектов Федерации, директора академических институтов, главные редакторы некоторых центральных газет. Цели НИС – способствовать улучшению инвестиционного климата в стране и внедрению российского бизнеса в международный, а также установлению тесных связей с органами законодательной и исполнительной власти. Одним из направлений повышения активности иностранных инвесторов может стать выпуск производных ценных бумаг на акции российских предприятий (компаний). Под производными ценными бумагами понимают американские депозитарные расписки (АДР), которые пользуются популярностью у российских компаний, рассчитывающих на интерес зарубежных инвесторов. Российские компании, выпуская на западные рынки расписки, соответствующие определенному пакету своих акций, получают ряд преимуществ (доступ на мировые рынки капитала без прохождения процедуры регистрации на право непосредственного выхода на них). Зарубежные инвесторы, приобретая АДР, получают именно американские ценные бумаги, выпущенные надежным американским банком. В настоящее время действует около 80 программ АДР по акциям различных российских компаний. Причем наблюдается высокая доля депозитарных расписок в общей капитализации компаний (10% и более). Поэтому необходимо законодательно определить порядок выпуска и оборота АДР, а также схему управления компанией - эмитентом (от того, как проголосуют владельцы АДР, может зависеть результат собрания акционеров), поскольку пока это регулируется только законодательством США – страны, на территории которой ходят эти бумаги, и законами штата Нью-Йорк, где распложен Bank of New-York - депозитарий по большинству российских программ АДР /18/. Справочно Как отмечает «Financical Times» /12/, в России сейчас наблюдается самый высокий темп экономического роста за последние 30 лет. Тем не менее, российские международные обязательства потеряли в цене 12% по сравнению с ценными бумагами американского правительства. Иностранных инвесторов отпугивают от российских акций прежде всего низкие стандарты корпоративного управления, направленность деятельности корпораций и отсутствие международного бухгалтерского учета. Кроме того, ряд российских компаний, например «Норильский никель», РАО «ЕЭС России», «Газпром», не беспокоятся о прибылях акционеров. На основе проведенного анализа можно сделать вывод, что в целом экономическая среда деятельности отечественных корпораций характеризуется как умеренно благоприятная. Это подтверждается прогнозируемыми изменениями основных макроэкономических показателей, относительно низкими ставками кредитов. Вместе с тем, привлечение иностранных инвестиций остается больным местом отечественной экономики. Рассмотрим правовую среду деятельности отечественных корпораций. Правовая среда деятельности корпораций Деятельность корпораций в России регулируется целым рядом нормативно-правовых актов. Область регулирования широка: от правил учреждения и регистрации корпорации (Федеральный закон от 26 декабря 1995г. №208-ФЗ «Об акционерных обществах») до порядка уплаты корпорациями различных налогов (например, Закон РФ от 27 декабря 1991г. №2116-1 «О налоге на прибыль предприятий и организаций» и др.). Структурно правовое поле деятельности отечественных корпораций можно представить в виде схемы, изображенной на рис. 1.8.  Рис. 1.8. Структура правового поля деятельности российских корпораций Анализ законодательства в области создания и деятельности акционерных корпоративных объединений в России, особенно крупнейших диверсифицированных корпораций, которые и предопределяют становление отечественной рыночной экономики, должен завершаться обращением к эффективному управлению корпоративными объединениями с учетом мирового опыта. По нашему мнению, проблему влияния правовой среды на эффективность корпоративного управления можно показать на примере финансово-промышленных групп (ФПГ) – одного из явлений современной российской экономики. Первые ФПГ были зарегистрированы в 1994г. Судьба нормативно-правовой основы финансово-промышленных групп складывалась более благоприятно, чем у товарных бирж и торгово-промышленных палат. Указом Президента РФ от 5 декабря 1993г. №2096 «О создании финансово-промышленных групп в Российской Федерации» было утверждено «Положение о финансово-промышленных группах и порядке их создания». На конец 1998г. в России было зарегистрировано 72 ФПГ, в них вошло 1500 предприятий и организаций, а также около 100 финансово-кредитных учреждений /14/. Характерно, что ныне наряду с узаконенными государственной регистрацией действуют и неформальные, фактические ФПГ, представленные десятками корпоративных объединений: концернов, холдингов и тому подобных форм интеграции банковского, страхового, промышленного и торгового капиталов. Например, ОАО «НК «Лукойл», ОАО «Альфа-групп», РАО «Газпром» и др. И то, что вопросы корпоративного управления начинают тщательно отрабатываться – это вовсе не удивительно и объяснимо, так как наша страна находится на той стадии, когда в экономике становятся все более прочно на ноги и совершенствуются совсем еще недавно созданные акционерные корпоративные объединения. Говоря об управлении акционерными обществами необходимо отметить, что в настоящее время его все чаще именуют корпоративным управлением. Но многие понимают и толкуют его не как особый тип управления, а как управление, регулируемое преимущественно нормами права, содержащимися в многочисленных документах о деятельности акционерных обществ. Но есть, например, в зарубежной практике подход более узкий, объясняющий суть, характер, особенности, методы, механизмы такого управления как серьезного и крупного внутреннего дела самих акционерных обществ, разумеется, в границах и рамках установлений права. По нашему мнению, российская практика требует особого подхода к разработке этих вопросов. В настоящее время созданы отдельные юридические (правовые) предпосылки для нахождения ответов на многие вопросы корпоративного управления. Проблема состоит в том, чтобы эффективно применять предлагаемые решения, а это требует вдумчивого программирования (организации) такой работы, основанного на выполнении соответствующих положений и принципов в следующих типовых учредительных документов корпорации: Устав открытого акционерного общества; Положение об общем собрании акционеров; Положение о Совете директоров; Положение о Генеральном директоре; Положение о ревизионной комиссии; Положение о счетной комиссии; Положение о выплате дивидендов; Положение о филиале акционерного общества; Положение о ликвидационной комиссии. Раскрывать содержание, правовой контекст отправных, исходных для акционерных обществ документов этого рода нет необходимости. Они уже действуют в России и специалистам хорошо известны. Эти документы создали необходимые условия для приведения в действие потенциала творчества и деловой активности акционеров и дали мощный организационный импульс для приведения в движение всего обширного комплекса акционерных обществ в России и создания высокоинтегрированных структур – диверсифицированных корпораций. Как нам представляется, акционеры, демократически управлявшие своими корпоративными объединениями, их уполномоченные – соответствующие директора, а также персонал, нанятый для реализации функций управления, имеют дело с большим комплексом как повседневных, так и долгосрочных проблем и дел, нуждающихся в решении в интересах обеспечения дивидендов по акциям, прогноза, упреждения и недопущения банкротства. Специфика таких проблем связана с соответствующей областью деятельности – производством, торговлей, банковским делом, а далее – с конкретной отраслью экономики, где действует та или иная корпорация. Это, естественно, определяет специфику деятельности. Но есть и более широкий круг правовых вопросов, которые непременно возникают перед любым корпоративным объединением. В их числе: терпеливое правозаконное формирование, обеспечение безусловно позитивных результатов деятельности, получения прибылей; выявление, учет и использование деловых и творческих возможностей и контактов акционеров, реализация их замыслов, предложений, планов, удовлетворение их потребностей; обеспечение нормальных взаимоотношений с центральной и местными властями, деловых связей с их разнообразными органами, учреждениями и представителями; законопослушное, умелое взаимодействие с налоговыми службами, что становится все более острой темой; организация сбора продуктивной информации (ее заказ, поиск, получение, накопление, обработка, учет, анализ, сокрытие или предание огласке, использование, вплоть до выхода в Интернет); целенаправленная постановка рекламы; формирование имиджа корпорации, его участников и руководителей; правовая подготовка акционеров, а в меру необходимости и дозированная психологическая, педагогическая, социологическая подготовка; предупреждение и исключение злоупотреблений, обеспечение для корпорации гарантий и условий неучастия в теневой экономике, недопущение явлений криминализации своей деятельности. Анализ деятельности акционерных обществ и корпоративного управления ими позволяет говорить о существенных слагаемых, знать которые необходимо как самим акционерам, так и избранным ими руководителям: оценка ситуации, обстановки; выработка целей (их совокупности и иерархии); планирование действий, с определением их масштабов, приемов, методов, используемых сил, средств; взаимодействие с партнерами; наращивание конкурентоспособности корпорации; проверка и оценка работы (результатов); корректирующие меры; упреждение (недопущение) банкротства. На наш взгляд, именно за акционерными обществами, за вырастающими из их числа и сосуществующими с ними корпорациями (концернами, холдингами, ФПГ) – будущее отечественной экономики. Вот почему особую ценность имеют принятые и совершенствуемые правовые акты в этой области, а также эффективное корпоративное управление. Однако, как показывает анализ действующей нормативно-правовой базы, в российском законодательстве отсутствует системность, то есть некоторые вопросы регулируются несколькими равными по силе документами, причем, зачастую, положения этих документов взаимоисключают друг друга. В других случаях регулирование отсутствует вообще, порождая различные толкования и порядок исполнения норм. В частности, анализ ст. 142 ГК РФ доказывает тот факт, что при формулировке понятия ценной бумаги законодатели придерживались континентальной правовой системы и ценная бумага определена, прежде всего, как документ, удостоверяющий права его владельца. Дальнейшее развитие законодательства и Федеральный закон «О рынке ценных бумаг» способствовали тому, что в ст. 2 закона появилось определение «Сертификата эмиссионной ценной бумаги». При этом понятие сертификата как документа, удостоверяющего совокупность прав на то количество ценных бумаг, которое указано в нем, делает непонятной природу этого документа. По мнению специалистов, сам сертификат не является ценной бумагой. По своей правовой сути сертификат приближается к производным ценным бумагам, поскольку удостоверяет совокупность прав на ценные бумаги, указанные в нем. Такое противоречие стало возможным, поскольку разработчики закона ориентировались на американскую систему права, в которой, действительно, сертификат является подтверждающим и удостоверяющим документом. Дальнейшее развитие в законе норм, регламентирующих выпуск сертификатов, также указывает на сходство с американским правом, согласно которому сертификат не является обязательным документом при выпуске ценных бумаг. Противоречия можно найти и при скрупулезном анализе других законов. В этой связи, возникает потребность в применении системного подхода к созданию нормативно-правовой базы в России. Существовавшее ранее государственное административно-командное управление экономикой в России постепенно сменяется экономико-правовым регулированием деятельности корпораций. За последние годы в этом отношении было сделано достаточно много. Принят целый ряд федеральных законов, например, законы об акционерных обществах и о ценных бумагах, первая и вторая части Гражданского Кодекса, Семейный и Уголовный кодексы. Однако при всем этом российское законодательство по-прежнему остается сложным, запутанным, имеющим большие пробелы, противоречивым и несистемным. Законотворческая деятельность во всех ветвях и органах власти (в Правительстве, в Государственной Думе, в Администрации Президента), по нашему мнению, лишена системности. Анализ опыта развитых стран показывает, что все правовое регулирование экономики должно быть системным и включать в себя три основных элемента: законодательство; исполнение законов; правоохранительную систему. Между тем в России до сих пор ни само законодательство, ни процесс его принятия, ни обеспечение выполнения законов системностью не отличаются. В то время, как в первую очередь необходимо принятие сводов фундаментальных законов – Кодексов, очень много принимается несущественных, частных законов. Фундаментальные законы, такие как Конституция или Гражданский кодекс, для обеспечения действия ряда своих норм предполагают отсылки к законам, которые до сих пор не приняты, в результате эти нормы не работают. При принятии новых законов старые законы, а также ведомственные нормативные акты должны либо подлежать отмене, либо в них должны вноситься соответствующие изменения и дополнения, но этого часто не происходит. Субъекты Федерации, не дожидаясь центра и не согласуя с ним, принимают свои законы, которые нередко противоречат федеральным (например, в Республике Башкортостан, принято 13 кодексов). Противоречащие друг другу законы взрывают изнутри систему правового регулирования деятельности корпораций. Давно уже стал хрестоматийным пример о первоочередности списания средств со счетов предприятий. Закон о приватизации предусматривает единые условия приватизации на всей территории России, а в законе о местном самоуправлении говорится, что условия приватизации местного имущества определяют местные органы власти. Помимо законов, многие ведомства издают свои нормативные акты. По данным Минюста РФ, из представленных в первом квартале 1998г. на регистрацию 29 нормативных актов Минфина РФ было зарегистрировано лишь 11, остальные – отклонены по причине несоответствия действующему законодательству. Из 23 актов ГТК РФ Минюст зарегистрировал 4, из 18 актов Госналогслужбы РФ зарегистрировано 4. Все акты Министерства имущественных отношений были отклонены Минюстом. Самое юридически грамотное ведомство – Минэкономики – все представленные им в январе-марте 1999г. акты соответствовали законодательству и были Минюстом зарегистрированы. Одной из главных проблем в сегодняшней законотворческой деятельности в области корпоративного управления, на наш взгляд, является то, что Государственная Дума, Правительство РФ и Администрация Президента имеют свои планы законотворческой деятельности, которые друг с другом практически не коррелируют. Мнения о приоритетности принятия тех или иных законов у каждого свои. Есть случаи, когда законы не рассматриваются Думой по 2-2,5 года. Решить эту проблему, на наш взгляд, возможно путем расширения полномочий Объединенной Комиссии по координации законотворческой деятельности, в которую входят представители разных ветвей власти, придать ее решениям не просто рекомендательный, а хотя бы в какой-то мере обязательный характер. Наряду с этим в стране должна быть единая Государственная программа законопроектных работ, согласованная с Президентом РФ, Правительством РФ, обеими палатами Федерального Собрания Российской Федерации и обязательная к исполнению. Фактологическую и финансовую поддержку и конструктивное лоббирование могут взять на себя крупные отечественные корпоративные объединения. Корпоративная среда Многолетняя мировая практика деятельности корпораций дала аналитическим и консалтинговым фирмам очень большой материал для обобщения и выработки единых норм и рекомендаций по корпоративному управлению. Так, в США в 1992г. подготовлены Американским институтом права «Принципы управления корпорациями». Регулярно готовит предложения Круглый стол по вопросам бизнеса. Все это создает определенную упорядоченность в понимании сути корпоративных отношений и интересов самых разнообразных структурных категорий общества. В процессе функционирования корпораций в ее корпоративную среду (КС) (рис. 1.9) вовлекаются тем или иным способом различные субъекты общества и категории людей. Поэтому руководство корпорации в процессе принятия решений должно учитывать интересы экономических составляющих общества, рассмотренных ниже /32/. Потребители, которые требуют к себе самого пристального внимания со стороны корпорации. Без потребителей корпорация просто не сможет существовать. Потребители хотят получить от нее качественные товары и услуги, приемлемые цены, хорошее обслуживание и правдивую рекламу. Если корпорация не стремится направить силы на удовлетворение потребностей потребителей, то это можно назвать ее главным стратегическим просчетом, из-за которого корпорацию, как правило, постигает неудача как в долгосрочном, так и в краткосрочном периоде. Это обусловлено тем, что отношение общества к корпорации в значительной степени формируется в точках продажи товаров и услуг. Служащие, суть отношений которых с корпорацией переходит от обычных требований справедливой оплаты труда к другим аспектам взаимоотношений работодателя с работником: равенству возможностей, защите здоровья на рабочем месте, финансовой безопасности, невмешательству в личную жизнь, свободе самовыражения и обеспечению соответствующего уровня жизни. Местное население, на которое корпорации оказывают наибольшее воздействие в процессе производства. Именно здесь от корпораций ждут непосредственного участия в решении местных проблем: образования, организации транспорта, условий для отдыха, системы здравоохранения, охраны окружающей среды. В России, где много градообразующих предприятий, эта проблема особенно актуальна, поэтому именно здесь, прежде всего, корпорации должны объяснять суть и характер своей деятельности. Общество в целом, на которое корпорации оказывают воздействие на национальном и международном уровнях. Их деятельность оказывается объектом пристального внимания различных организаций и групп заинтересованных лиц, включая научные круги, властные структуры и средства массовой информации. От корпораций ждут участия в решении проблем национального и международного масштабов.  Рис. 1.9. Корпоративная среда деятельности корпораций В то же время их первой и главной обязанностью перед обществом является забота о поддержании собственной экономической жизнеспособности в качестве производителя товаров и услуг, нанимателя и создателя рабочих мест. Одной из главных мировых проблем, особенно в настоящее время, является проблема экологической безопасности производства. Поставщики, большую часть которых составляют, как правило, малые предприятия, ожидающие от сотрудничества с крупными компаниями справедливых торговых отношений и своевременных платежей. Взаимоотношения крупных корпораций и их поставщиков являют собой важное звено любой экономической системы, так как само существование малого бизнеса зависит от честного отношения к нему со стороны корпораций. Акционеры вступают с корпорацией в особые отношения: они делают возможным само существование корпорации как поставщики «рискового» капитала, необходимого для ее возникновения, развития и роста. Интересы акционеров должны учитываться во всех важнейших действиях общества. То есть, корпоративная среда представляет собой область взаимодействия корпорации с теми, на кого она может в силу своих возможностей оказывать влияние. Во всех принципиальных решениях корпорации должен быть достигнут баланс интересов участников корпоративных отношений, что повышает их важность и значимость. В этих целях крупные корпорации, как правило, разрабатывают и утверждают следующий примерный перечень документов, регламентирующих правила взаимоотношений и устанавливающих структуру в рамках корпоративной среды: кодекс поведения; рекомендации по оплате труда и вознаграждению служащих, обеспечению равных прав для служащих, невмешательство в их частную жизнь, свободу самовыражения; нормы и правила, касающиеся охраны окружающей среды, обеспечения здоровья и безопасности на рабочем месте; нормы и правила, предписывающие постоянную заботу о повышении качества производимых товаров и услуг, проведение приемлемой политики ценообразования, а также соблюдение этических аспектов рекламной деятельности; нормы и правила, определяющие приоритеты благотворительной деятельности корпорации; программы информирования, подготовки и обучения менеджеров. Все это составляет весьма важную часть корпоративного права, представляющую интерес для формирующейся системы корпоративных взаимоотношений, складывающихся в России. Естественно, что западный опыт не панацея от всех наших проблем. Применительно к российским условиям необходимо учитывать особенности как экономического, так и социального развития общества, мировоззрение большинства обывателей, уровень готовности наших граждан к восприятию норм корпоративной культуры. Применение зарубежного опыта возможно только с учетом отечественных особенностей, связанных не только с условиями макросреды, но и с разнообразными типами корпоративных сред. Корпоративная среда любой корпорации уникальна, однако можно выделить наиболее стандартные типы, являющиеся основой для «корпоративного творчества». Рассмотрим отдельные особенности корпоративных сред (рис. 1.10). Корпоративная среда холдинга характеризуется тем, что среды отдельных участников пересекаются, например, в части акционеров, а КС управляющей компании холдинга включает в себя среды всех участников. Корпоративная среда ассоциации является объединением корпоративных сред, например, за счет перекрестного владения акциями, а также за счет общих поставщиков и потребителей. Корпоративная среда финансово-промышленной группы включает в себя, как правило, частично пересекающиеся среды отдельных участников корпорации, а также самостоятельную среду управляющей компании ФПГ. В зависимости от типа корпоративной среды выявляются особенности взаимодействия предприятий-участников корпоративного объединения, а также строится структура взаимоотношений корпорации и макроэкономической среды. Такая дифференциация типов корпоративных сред образовалась в результате определенного эволюционного развития. Рассмотрим основные этапы данного развития более подробно.  где: N – количество хозяйствующих субъектов, входящих в корпорацию. Рис. 1.10. Типы корпоративных сред В различные периоды развития экономики России закладывались предпосылки создания эффективной корпоративной среды, но в то же время возникали определенные противоречия в системах корпоративного управления. Каждый период олицетворял новую стадию понимания руководством страны экономических проблем и выработки путей их решения, поэтому границы периодов условны и могут быть сдвинуты в любую сторону в соответствии с применяемыми критериями. На наш взгляд, временные рамки и ключевые проблемы каждого из периодов могут быть описаны следующим образом /2/. Период до 1987г. Административно-командные методы централизованного управления государственной экономикой перестали соответствовать требованиям макроэкономической ситуации; отстранение работников среднего и нижнего уровня от реального участия в управлении предприятиями побудило многих из них попробовать себя в зарождающемся мелком кооперативном бизнесе или индивидуальном предпринимательстве, а отсутствие четкой законодательной базы и практических знаний по экономике привело многих из них к быстрому банкротству и фактической ликвидации самостоятельного бизнеса. Корпоративность как система управления производством все больше отождествлялась с обычаями делового оборота советской экономики, административным, а не судебным регулированием хозяйственных споров и вызывала противоречивое отношение начинающих предпринимателей. Корпоративная среда в этот период была похожа на систему партийно-хозяйственных активов: все ключевые посты на предприятиях распределялись не в соответствии с профессионализмом управляющих, а по старым партийно-номенклатурным связям. Основой для этого послужили, на наш взгляд, три причины: отсутствие отечественных высококвалифицированных независимых управляющих на рынке труда; неготовность предприятий высоко оплачивать квалифицированный труд зарубежных управляющих; остатки тоталитарного мировоззрения и, в связи с этим, низкое желание взаимного обмена накопленным опытом между странами с развитой рыночной экономикой и странами бывшего социалистического лагеря. Период с 1987г. по 1991г. Центробежные силы уверенно вели к распаду монополизированной и централизованной организации хозяйства. Поощряемые самостоятельность и разрешенная аренда предприятий побудили директорский корпус к поэтапному их подчинению группам работников, разделявшим позицию руководителей, то есть корпоративность приобретала оттенок лояльности власти. Предусмотренное законодательными нормами участие коллективов в управлении предприятиями через советы трудовых коллективов не получило развития в силу неподготовленности работников к эффективному участию в управлении и нежелания руководителей «делиться властью». В этот период закладывались основы корпоративности директорского корпуса и структур, приближенных к партийно-номенклатурным органам управления, но уже появились ростки нарождающейся корпоративной среды. Помимо промышленного в России возник и начал развиваться финансовый капитал в банковском и страховом секторах экономики. Появились источники и первые инструменты накопления капитала. Период с 1991г. по 1994г. Активная чековая приватизация, в ходе которой произошло первичное перераспределение собственности среди директорского корпуса и сформированных финансово-банковских структур; участие в приватизации было возможно, прежде всего, через открытое и скрытое сотрудничество с администрацией регионов и Госкомимущества России. Создаваемые в ходе приватизации на базе крупных государственных предприятий акционерные общества уже можно было относить к корпорациям, но неразработанность акционерного права, недооцененность имущества, а также неподготовленность персонала предприятий сводили корпоративное управление к традиционным методам, которые в исполнении непрофессиональных менеджеров приводили к дальнейшему развалу и банкротству предприятий. В то же время начал складываться определенный корпоративный стиль взаимоотношений отдельных структур, таких, как банковский капитал, нефтегазовые предприятия и другие, когда на смену государственным органам управления приходят самоуправляемые компании. Отчужденность же большинства населения от активных процессов участия в управлении собственностью, потеря рабочих мест и экономическая безграмотность сформировали негативное отношение ко всем процессам реформирования экономики. Но именно в этот период были заложены основы настоящей корпоративности среди новых предпринимательских структур, созданных новым поколением предпринимателей, у которых было только два пути: или войти в кооперацию с бывшими государственными структурами, или противопоставить им бизнес, основанный на опыте зарубежных корпораций. На принимаемые в корпорациях решения повлияло и качественное зарубежное образование в новых для российской экономики сферах: в области финансов, в маркетинге, менеджменте. Активное взаимопроникновение западных и российских корпораций, совместная работа на российском фондовом рынке неизбежно подталкивали российские корпорации к пониманию особенностей корпоративного управления. Период с 1994г. по август 1998г. Денежная приватизация в условиях принятия законов об акционерных обществах, рынке ценных бумаг, Гражданского кодекса РФ, уточнения законодательства о приватизации. Формируется инфраструктура рынка: инвестиционные компании и фонды, депозитарии и регистраторы, паевые инвестиционные фонды, страховые компании, аудиторские и консалтинговые компании, пенсионные фонды и др. Крупные зарубежные компании открывают в России свои филиалы, представительства или создают совместные фирмы. Основная тяжесть проблемы привлечения инвестиций перемещается с федерального центра на регионы. Региональные власти принимают местные законы об образовании страховых фондов для привлечения инвестиций, а объектом купли-продажи в соответствии с принятыми региональными законами становится земля и другие объекты недвижимости. Период с августа 1998г. Ситуация внешнего и внутреннего дефолта, общий недостаток финансовых ресурсов. Бегство капиталов из России заставляют искать новые финансовые инструменты или новые механизмы использования старых активов. Напряженность на валютном рынке наряду с полным отсутствием рынка корпоративных ценных бумаг делают региональные финансовые инструменты практически единственным способом защиты от инфляции и получения дохода в России. На этом фоне проявляется слабая подготовленность российских менеджеров (особенно высшего эшелона управления) к выбору стратегии развития, привлечению капиталов и инвестиций, удержанию и завоеванию рынков сбыта, учету истинной мотивации партнеров по бизнесу. Все это приводит к дальнейшему перераспределению собственности, но уже на фоне понимающих свои права акционеров. Изменения макроэкономической ситуации заставляют высший менеджмент выбирать одно из двух направлений: либо входить в контакт с мафиозными структурами и постепенно терять управление, либо строить такую систему корпоративных отношений, которая позволяла бы сохранить и себя, и собственность. Корпоративное управление строится на базисе отработанных и действенных норм в сфере финансов, ценных бумаг, управления, трудовых взаимоотношений, контрактных обязательств, договорной деятельности, организационных структур, маркетинга. При наличии базовых государственных документов и накопленного опыта можно строить систему корпоративных отношений на уровне конкретной корпорации, задавая, таким образом, ориентиры для всей российской экономики. В каждом конкретном случае корпорация в лице ее высшего менеджмента (а в условиях России это, как правило, сами собственники) делает выбор в пользу постепенного включения работников в систему деловых взаимоотношений в сфере собственности вместо жесткого управления наемным персоналом. Это составляет важнейшую задачу в становлении и формировании нормальных корпоративных отношений. |