1. Бизнес-план как инструмент управления современной фирмой

| Вид материала | Бизнес-план |

- Бизнес-план как инструмент управления предприятием, 1044.9kb.

- Планирование как инструмент управления планирование и план, 458.02kb.

- Бизнес-план как форма управления процессом развития малого и среднего бизнеса. Бизнес-план, 95.22kb.

- Бизнес-план как форма управления процессом развития малого и среднего бизнеса. Бизнес-план, 99.28kb.

- Не совершенствуя процесс управления, 164.09kb.

- Программа обучения «Бизнес планирование и моделирование инвестиционных проектов», 38.96kb.

- Типовой бизнес-план включает в себя разделы: Резюме, 53.42kb.

- Тематика курсовых работ для студентов специальности «Коммерческая деятельность», 91.53kb.

- Ю. А. Самутинская Омский государственный технический университет, г. Омск бизнес-план, 55.54kb.

- Бизнес-план инвестиционного проекта (на примере ) Бюджетирование как инструмент финансового, 79.18kb.

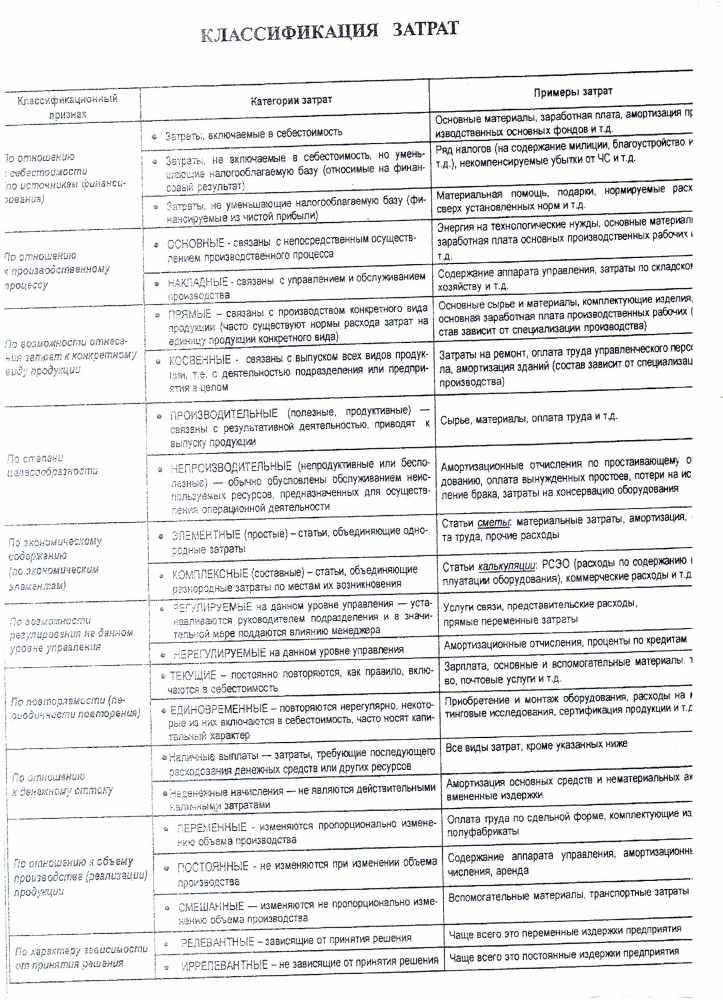

| Глава 1 Резюме исследования. Глава 2 Предыстория и основная идея проекта. Глава 3 Анализ рынка и стратегия маркетинга. Глава 4 Сырье и материалы. Глава 5 Место осуществления, строительная площадка и экологическая оценка. Глава 6 Инженерное проектирование и технология. Глава 7 Организация производства и накладные расходы. Глава 8 Людские ресурсы. Глава 9 Планирование и сметная стоимость работ по проекту. Глава 10 Финансовая оценка. Глава 11 Экономический анализ издержек и прибыли 20.Основные направления развития стратегического планирования в компаниях НГХК. Стратегическое планирование – это одна из функций управления, которая представляет собой процесс выбора целей организации и путей их достижения. Стратегическое планирование обеспечивает основу для всех управленческих решений. Цель стратегического планирования — определить наиболее перспективные направления деятельности организации, обеспечивающие ее рост и процветание Разработка и внедрение элементов стратегического планирования и управления обеспечит компании: • эффективность реализации стратегии компании с использованием инструментария стратегического управления, разработанного с учетом уникальных особенностей компании; • единое понимание руководителями и сотрудниками стратегии развития компании и ее долгосрочных стратегических целей; • возможность мотивирования персонала компании на достижение стратегически-значимых результатов; • наличие базы для принятия стратегических решений и оценки возможных стратегических инициатив. Применительно к хозяйственной организации содержательным результатом стратегического планирования принято считать такого рода перемены в ее облике и функционировании: • выход на новые уровни НИОКР и территорий; • утверждение на рынке новых видов продукции; • диверсификация портфеля продукции и услуг; • слияния и приобретение фирм; • реорганизация и перераспределение полномочий и ответственности внутри организации; • сворачивание и ликвидация нерентабельных производств; • проектирование и создание новых мощностей; • организация учебы персонала; • создание новых рынков. Главное направление развития заключается в отходе от сугубо ситуативного реагирования на изменения среды и переходе к реагированию упреждающему, предусматривающему заблаговременное включение в действие новых факторов, способных в той или иной степени целенаправленно менять саму среду. 21.Формирование целей фирмы в области маркетинга; основные приоритеты компаний НГХК на рынке производственной продукции и услуг. План маркетинга- план, по которому определяются маркетинговые цели и задачи и методы их выполнения При планировании параметров данного раздела учитываются факторы, которые влияют на: 1. рынок 2. на п/п, его устойчивость, динамичность развития 3. конкурентоспособность товаров Основные оценочные показатели плана маркетинга: объём реализации рентабельность наличие рекламации, претензий потребителя форма распространения товара количество претензий по регионам объём продаж на те либо другие товары сбыта, для того, чтобы определить объём продаж по оптовой и рознично-торговой сети, на 1 заказ, на 1 договор, объём продаж 1 посредника 1. Анализ текущей ситуации (а) Текущий уровень эффективности работы (б) Анализ текущей ситуации (в) Возможности и перспективы 2. Цели и задачи маркетинга 3. Краткий обзор стратегии маркетинга (а) Целевые сегменты рынка (б) Позиционирование 4. Программа маркетинга (а) Товар (б) Цена (в) Продвижение (г) Распределение (д) Услуги (е) Персонал 5. План действий 6. Бюджет 7. Организационные предпосылки Основные приоритеты( не очень понимаю вопрос,вот вам на выбор): 1. повышение эффективности использования углеводородного сырья, достижение более глубокого передела продукции с выходом на конечную продукцию 2. Производство высокотехнологичной продукции; 3. расширение сырьевой базы производства – экономически эффективная переориентация производств на новые виды сырья, вовлечение в хозяйственный оборот новых источников сырья; 4. обеспечение технологической сопряженности оборудования в комплексных технологических линиях с целью повышения производительности труда; 5. снижение нагрузки на экосистемы за счет повышения технологичности производства и реализации природоохранных мероприятий и др. 1. Диверсификация сырьевой базы: 2. Создание новых производств и освоение новых видов продукции: 3. Техническое перевооружение действующих производств. 4. Участие в совместных проектах 5.новые рынки сбыта 22.Роль прогнозов в современном планировании; сущность и методы прогнозирования, их классификация и характеристика. Прогноз – научно-обоснованное предвидение характера будущего поведения какой-либо системы в целом или ее составных частей при определенных условиях. Прогноз как процесс связан обычно с анализом состояния и оценкой перспектив развития тех или иных явлений. Но прогноз нельзя рассматривать только с точки зрения видения будущего состояния явлений Методы прогнозирования делятся на две группы: 1)Количественные методы прогнозирования основываются на том, что тенденция развития событий в будущем связана с развитием ситуации в прошлом: метод экстраполяции (анализ временных рядов, трендов), при котором тенденции прошлого продлеваются в будущее развитие ситуации. анализ корреляций, рассматривающий зависимость между различными рассматриваемыми факторами и другими переменными. Метод используется для рассмотрения влияния нескольких переменных на прогнозируемый параметр. нормативный метод, базирующийся на оценке потребления товара в будущем в соответствии с его рациональными или нормативными уровнями. Здесь учитываются факторы изменения размера и состава целевого рынка. 2)Качественные методы прогнозирования используются при недостатке исходной информации, либо сложности ее применения и основываются на мнении экспертов: оценки сбытовиков, работающих с потребителями и знающих их реакцию и поведение на рынке оценка ожидания потребителей, основанной на результатах опроса клиентов компании в отношении их потребностей в будущем метод экспертных оценок (метод «Дельфи»), представляющий анализ мнений специалистов из различных, но связанных областей деятельности. После заполнения анкет и ознакомления с мнением других экспертов специалисты делают новые оценки. Процедура может повторяться несколько раз для получения единого мнения по рассматриваемому вопросу. 23.Комплексные сметы затрат в калькуляции себестоимости химической продукции. Комплексные затраты -включают несколько экономически разнородных, но имеющих одинаковое производственное назначение элементов. Сюда относятся : 1. Затраты на ремонт,содержание и эксплуатацию оборудования, o Амортизация оборудования и транспортных средств o Эксплуатация оборудования o Текущий ремонт оборудования o Капитальный ремонт оборудования и транспортных средств o Внутризаводское перемещение грузов 2. Коммерчекие расходы o Расходы на организацию сбыта o Транспортно-экспедиционные расходы o Организация сервисного обслуживания 3. Расходы на охрану труда и технику безопасности 4. Затраты на подготовку и освоение производства o Разработка технологического процесса изготовления новой продукции o Проектирование инструментальной оснастки и разработка технологического процесса ее изготовления o Разработка и оформление расходных нормативов себестоимости изделий и др. o Корректировка технической документации перед переходом на серийный выпуск продукта o Испытания материалов,инструментов,приспособлений для производства продукции o Перепланировка, перестановка, наладка оборудования o Изготовление опытного образца продукции o Разработка и освоение технологии процессов производства o Испытания на предприятиях-изготовителях и у потребителей опытной партии 5. Общепроизводственные расходы o Расходы на управление производством o Расходы на выполнение общепроизводственных обеспечивающих функций 6. Общехозяйственные расходы o Затраты на управление производством o Затраты на обслуживание производства 7. Затраты на оплату труда (Это мое мнение!!!) 24.Функции и основные этапы оперативно-производственного планирования, их характеристика. Оперативно-производственное планирование представляет собой последующее развитие и завершение технико-экономических планов предприятия. На данном этапе планирования устанавливаются текущие производственные задания отдельным цехам, участкам и рабочим местам, осуществляются разнообразные организационно-управленческие воздействия с целью корректировки процесса производства и т.п. ОПП состоит из двух этапов: 1) первый этап – разработка оперативных планов и графиков изготовления и выпуска продукции, называемый оперативно-кален- дарным планированием; 2) второй этап – непрерывный оперативный учет, контроль и регулирование выполнения оперативных планов или хода произ- водства. Он называется диспетчированием. Функции ОПП : y.ru/category38/book116/part25/ 25.Бизнес-процессы: сущность, классификация, основные характеристики Бизнес-процесс — это совокупность взаимосвязанных мероприятий или задач, направленных на создание определенного продукта или услуги для потребителей. Для наглядности бизнес-процессы визуализируют при помощи блок-схемы бизнес-процессов. От эффективности бизнес-процессов напрямую зависит конкурентоспособность и прибыльность компании. Владельцы и менеджмент компании получают следующие выгоды от формализации и оптимизации процессов: • Четкое понимание того, как работает компания (зачастую в процессе описания разгораются ожесточенные споры) • Стандартизацию процессов (когда они не описаны, каждый работник выполняет задачи в меру своего понимания и таланта) • Снижение издержек • Повышение качества работы • Возможность осознанно улучшать деятельность компании (оптимизировать процессы), в т.ч. оптимизировать взаимодействие подразделений. 1. Классификация бизнес-процессов в зависимости от их места в организационной структуре компании. • горизонтальные процессы – процессы, отражающие взаимодействие по горизонтали • индивидуальные горизонтальные процессы – процессы, выполняемые отдельными работниками (организационными единицами), • межфункциональные горизонтальные процессы – процессы, выполняемые многими работниками (организационными единицами), • вертикальные процессы – процессы, отражающие взаимодействие работников (организационных единиц) по вертикали, • интегрированные процессы – процессы, отображающие взаимодействие участников процессов по вертикали и по горизонтали. 2. Классификация бизнес-процессов в зависимости от степени их сложности. • монопроцессы – односложные процессы, • вложенные процессы – монопроцессы, входящие в состав более сложного процесса (макропроцесса), • связанные процессы – выделенные и последовательно реализуемые по определенному алгоритму монопроцессы. 3. Классификация бизнес-процессов в зависимости от их предназначения: • основные бизнес-процессы – горизонтальные бизнес-процессы, обеспечивающие выполнение реальных операционных задач, связанных с созданием продукта и реализацию его клиенту; – это процессы, операции которых имеют прямое отношение к продукту предприятия и тем самым влияют на создание добавленной стоимости, • поддерживающие бизнес–процессы – горизонтальные бизнес-процессы, обеспечивающие исполнение основных процессов, они не имеют непосредственного отношения к производимым товарам и услугам, однако, без них невозможно выполнение операций по созданию добавленной стоимости, • бизнес-процессы управления – вертикальные бизнес-процессы, обеспечивающие управление деятельностью компании, основными и поддерживающими бизнес-процессами. Это процессы формирования стратегии, планирования бизнеса и контроля. 4. Классификация бизнес-процессов в зависимости от их места в иерархии целей организации: • бизнес-процессы верхнего уровня – процессы, направленные на реализацию стратегических целей компании, наиболее значимые для компании, • бизнес-процессы среднего уровня – бизнес-процессы, направленные на реализацию тактических целей, • бизнес-процессы нижнего уровня бизнес-процессы, направленные на реализацию оперативных целей, 5. Классификация бизнес-процессов в зависимости от степени их детализации: • макропроцессы – укрупненные бизнес-процессы имеющие степень детализации необходимую чтобы описать бизнес-процессы верхнего уровня, • субпроцессы – бизнес-процессы имеющие степень детализации необходимую для описания бизнес-процессов среднего уровня, • микропроцессы – бизнес-процессы, имеющие предельно максимальную степень детализации, используются для описания бизнес-процессов нижнего уровня. 6. Классификация бизнес-процессов в рамках основных составляющих сбалансированной системы показателей: • финансовые бизнес-процессы • клиентские бизнес-процессы • бизнес – процессы производства, • бизнес-процессы развития, обучения и роста. 7. Классификация бизнес-процессов по охвату функциональных областей: управление финансами, управления персоналом, управление логистикой, и др." *26.Методология стратегического планирования компании НГХК.* Методология стратегического планирования, являясь научной основой разработки системы прогнозов, проектов программ и планов, позволяет получить ответ на следующие вопросы. • Каковы цели развития соответствующего объекта стратегического планирования? • Какой должна быть последовательность процесса разработки управленческих решений в форме стратегических прогнозов, программ и планов? • Какими должны быть сами стратегические прогнозы, программы и планы, и каким требованиям они должны удовлетворять? • Какие методологические подходы к решению каких проблем стратегического планирования следует использовать? • С помощью какой системы показателей и методов можно обеспечить оптимизацию стратегических прогнозов, программ и планов? Содержание методики стратегического планирования раскрывают следующие ее структурные элементы: • определение и формулирование цели или системы целей, которые преследует в планируемом периоде субъект стратегического планирования (это отправной пункт логики стратегического планирования, ее главная идея); • анализ исходного уровня развития объекта стратегического планирования в период, предшествующий планируемому, и уточнение параметров достигнутого уровня и его структуры к началу этого периода; • определение объема и структуры потребностей общества в планируемом периоде, в результатах функционирования соответствующих объектов стратегического планирования; • выявление объема и структуры ресурсов, имеющихся на начало планируемого периода и вновь создаваемых в планируемом периоде; • согласование, балансирование потребностей и ресурсов социально-экономических подсистем различного уровня путем преодоления временных противоречий, несоответствий между ними, на основе шкалирования, ранжирования потребностей и подготовка управленческих решений в форме стратегических прогнозов, программ и планов. Методы стратегического планирования: 1. Балансовый (раб мест, ресурсов, расходов и доходов) 2. Расчетно-аналитический (Проведение инж-эк расчетов по анализу использования ресурсов и вовлечения их в оборот) 3. Прогнозирование (Оценка степени вероятности параметров) 4. Нормирование(Использование системы норм и нормативов) 5. Целевые методы 6. Эк-мат методы 27.Содержание и порядок разработки плана материально-технического обеспечения химического и нефтехимического производства. Материально-техническое обеспечение представляет собой совокупность мероприятий, направленных на оранизацию, планирование и управление удовлетворенностью предприятия на плановый период в сырье, материалах, топливе, энергии, таре, запасных частях для ремонта и самого оборудования.вид коммерческой деятельности по обеспечению материально-техническими ресурсами процесса производства, осуществляемой, как правило, до начала производства. Основными задачами материально-технического обеспечения (МТО) на предприятии можно назвать: 1. бесперебойное обеспечение в установленные сроки цехов, участков, рабочих мест всеми необходимыми предметами труда требуемого качества; 2. соблюдение норм запасов товарно-материальных ценностей; 3. организация экономного расходования и надлежащего хранения сырья, материалов, полуфабрикатов, обеспечение их сохранности без снижения качества. План МТО состоит из двух частей: 1) расчет потребности в материально-технических ресурсах; 2) баланс материально-технического обеспечения. В состав планирования МТО входят: • определение потребности в материалах, топливе, энергии на основе норм их затрачивания; • расчет норм запасов всех ТМЦ на плановый период; • учет, контроль и анализ выполнения планов обеспечения; • текущее регулирование обеспечения производственных подразделений предприятия. Планирование обеспечения осуществляется в определенной последовательности: • подготовительные работы (обеспечение бланками-формами, инструктаж); • определение источника обеспечения потребности в материалах; • расчет потребности в материальных ресурсах; • разработка норм производственных запасов. Структура плана МТО (по Волковой): 1. Перечень ресурсов, необходимых предприятию 2. Планирование потребности в предметах МТО (Расходный Контингент) 3. Планирование заготовит контингента 4. Планирование произв. запасов 5. ПЗЦ 6. Управление произв. запасами МТО 7. Сводный план МТО 28.Фирма в химической и нефтехимической отрасли, как целостная открытая система; ее цели, функции, основные свойства, структурные элементы. Предприятие – обособленная целостная система технологических, социальных, и экономических отношений, выступающая в качестве хозяйственной единицы – производителя продаваемых потребителям продуктов и услуг. Фирма является открытой системой (может существовать только в условиях постоянного взаимодействия со внешней средой). Предприятие есть: • комплекс средств производства, обладающих технологическим единством, приспособленный для изготовления определенного продукта или оказания услуг; • коллектив людей, связанный определенными социально-экономическими отношениями и интересами; • целостная микроэкономическая система с завершенным воспроизводственным процессом на основе обособления ресурсов при их полном самостоятельном обороте. Важнейшей характеристикой предприятия, предопределяющей форму его экономической деятельности, является степень экономической свободы (самостоятельность). Полная экономическая свобода (самостоятельность), или основные свойства предприятия на базе частной собственности проявляется в следующем: 1. полная самостоятельность предприятия: в распоряжении выпускаемой продукцией, полученной прибылью, установлении цен на продукцию, заработной платы, выборе партнеров и т.д.; 2. полная экономическая ответственность за результаты хозяйственной деятельности, вплоть до банкротства; 3. наличие, наряда с общей целью – максимализацией прибыли, локальных целей производства: обеспечение выживаемости, завоевание рынка и т.п., т.е. свобода целеполагания. Как целостная система, объект и субъект различных взаимоотношений производственная организация выступает в качестве юридического лица, которое имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество, осуществляет имущественные права и отвечает по своим обязательствам этим имуществом. Высшая цель предпринимательской деятельности — превышение результатов над затратами, т.е. достижение возможно большей прибыли или возможно высокой рентабельности. Идеальным является такое положение, когда получение максимальной прибыли обеспечивает и более высокую рентабельность. Для достижения поставленной цели предприятия должны выполнять ?функции:* 1) выпускать высококачественную продукцию, систематически ее обновлять и оказывать услуги в соответствии со спросом и имеющимися производственными возможностями; 2) рационально использовать производственные ресурсы с учетом их взаимозаменяемости; 3) разрабатывать стратегию и тактику поведения предприятия и корректировать их в соответствии с изменяющимися обстоятельствами; 4) систематически внедрять все новое и передовое в производство, в организацию труда и управление; 5) заботиться о своих работниках, росте их квалификации и большей содержательности труда, повышении их жизненного уровня, создании благоприятного социально – психологического климата в трудовом коллективе; 6) обеспечивать конкурентоспособность предприятия и продукции, поддерживать высокий имидж предприятия; 7) проводить гибкую ценовую политику и осуществлять другие функции. Но при этом очень важно, чтобы все функции предприятия были направлены на реализацию выработанной стратегии и на достижение поставленной цели. А целью предприятия может быть не только получение максимальной прибыли, но и возрастание стоимости фирмы. Цель – это конечное состояние, желаемый результат, которого стремится добиться любая организация. Выделяют семь ключевых пространств, в рамках которых предприятие определяет долгосрочные цели: 1. Положение на рынке. Рыночными целями могут быть завоевания лидерства в определенном сегменте рынка, увеличение доли рынка предприятия до определенного размера. 2. Инновации. Целевые установки в этой области связаны с определением новых способов ведения бизнеса: освоением новых рынков, применением новых технологий или способов организации производства. 3. Маркетинг. Основными результатами деятельности в этой области могут быть выход на первое место по продаже определенного товара, создание определенного имиджа у товара, улучшение обслуживания клиентов. 4. Производство. Приоритетными целями в этом случае являются достижение наивысшей производительности труда, повышение качества продукта, снижение издержек производства по сравнению с основными конкурентами. 5. Финансы. Общая цель – сохранение и поддержание на необходимом уровне всех видов финансовых ресурсов, их рациональное использование. 6. Управление персоналом. Цели в отношении персонала могут быть связаны с сохранением рабочих мест, обеспечением приемлемого уровня оплаты труда, улучшением условий и мотивации труда. 7. Менеджмент. Ключевая цель в этой области – определение критических сфер управленческого воздействия. Цели предприятия должны обладать рядом характеристик, которые иногда называют критериями качества поставленных целей. К числу основных характеристик целей относятся: • конкретность и измеримость. Выражая цели в четких измеримых формах, руководство создает базу для принятия решений и оценки хода работ; • горизонт планирования. Выделяют долгосрочные (горизонт планирования более 5 лет), среднесрочные (плановый период от 1 года до 5 лет) и краткосрочные (обычно в пределах года) цели. Чем уже горизонт планирования, тем конкретнее должна быть выражена цель; • достижимость. Цели устанавливают так, чтобы они не превышали возможности предприятия. Установление недостижимых целей блокирует стремление работников к успеху и снижает мотивацию труда; • непротиворечивость. Действия и решения, необходимые для достижения одной цели, не должны мешать достижению других. Современное предприятие — это сложная производственная система, включающая такие элементы, как основные фонды, сырье и материалы, трудовые и финансовые ресурсы. 29.Классификация затрат на предприятиях НГХК.  30.Методика расчета производственной мощности в непрерывных химических производствах. Мощность – максимально возможная величина производства продукции в течение определенного периода с учетом максимального использования оборудования и производственных мощностей при прогрессивных формах организации труда. Виды: 1. Проектная 2. Действующая 3. Перспективная Определяется методами прогнозирования Величина произв мощности: М = Нпр* Фэф*Куст. Фэф – эффективный фонд времени Фэф. = Фкал. – Фрем – Фтех. Фрем – время ремонтных простоев; Фтех – время технологических простоев; Фэф – эффективный фонд времени Фкал = 365 дней* 24 часа = 8760 часов Нпр. – производительность единицы оборудования Q – производительность аппарата 31.Логика и содержание процесса бизнес-планирования предприятий НГХК. Планирование бизнеса – это определение целей и путей их достижения, посредством каких-либо намеченных и разработанных программ действий, которые в процессе реализации могут корректироваться в соответствии с изменившимися обстоятельствами. В ходе планирования составляется программный документ (бизнес-план), программа осуществления бизнес-операций, действий фирмы, содержащая сведения о фирме, товаре, его производстве, рынках сбыта, маркетинге, организации операций и их эффективности Бизнес-план предприятия — это основной инструмент управления фирмой, который определяет эффективность деятельности предприятия в конкретной области и конкретном сегменте рынка. Разработка бизнес-плана предприятия это еще и эффективное планирование бизнеса, что позволяет грамотно и эффективно управлять предприятием. Значение бизнес-планирования Бизнес-план помогает дать ответы предпринимателю на следующие вопросы: • какой вид продукции или какое новое дело выбрать для выхода на отечественный и зарубежный рынок; • каков будет рыночный спрос на предлагаемые товары и услуги и как он будет изменяться; • какие ресурсы и в каких количествах потребуются для организации бизнес-проекта; • сколько будут стоить необходимые ресурсы и где найти надежных поставщиков; • каковы будут издержки на организацию производства и реализацию продукции и услуг на соответствующих рынках; • какой может быть рыночная цена на данную продукцию и как на нее повлияют конкуренты; • какими могут быть общие доходы и как их следует распределять между всеми участниками бизнес-проекта; • каковы будут показатели эффективности производства и как их можно повысить 32.Планирование снижения себестоимости продукции предприятия по технико-экономическим факторам. В настоящее время при анализе фактической себестоииости выпускаемой продукции, выявлении резервов и экономического эффекта от ее снижения используется расчет по экономическим факторам. Экономические факторы наиболее полно охватывают все элементы процесса производства – средства, предметы труда и сам труд. Они отражают основные направления работы коллективов предприятий по снижению себестоимости: повышение производительности труда, внедрение передовой техники и технологии, лучшее использование оборудования, удешевление заготовки и лучшее использование предметов труда , сокращение административно-управленческих и других накладных расходов, сокращение брака и ликвидация непроизводительных расходов и потерь. Экономия, обусловливающая фактическое снижение себестоимости, рассчитывается по следующему составу (типовому перечню) факторов: 1. Повышение технического уровня производства. Это внедрение новой, прогрессивной технологии, механизация и автоматизация производственных процессов; улучшение использования и применение новых видов сырья и материалов; изменение конструкции и технических характеристик изделий; прочие факторы, повышающие технический уровень производства. Экономия от осуществления мероприятий определяется сравнением величины затрат на единицу продукции до и после внедрения мероприятий и умножением полученной разности на объем производства в планируемом году: Э = (СС – СН) * АН, где Э – экономия прямых текущих затрат СС – прямые текущие затраты на единицу продукции до внедрения мероприятия СН – прямые текущие затраты после внедрения мероприятия АН – объем продукции в натуральных единицах от начала внедрения мероприятия до конца планируемого года. 2. Совершенствование организации производства и труда. Снижение себестоимости может произойти в результате изменения в организации производства, формах и методах труда при развитии специализации производства; совершенствования управления производством и сокращения затрат на него; улучшение использования основных фондов; улучшение материально-технического снабжения; сокращения транспортных расходов; прочих факторов, повышающих уровень организации производства. Снижение текущих затрат происходит в результате совершенствования обслуживания основного производства ( например, развития поточного производства, повышения коэффициента сменности, упорядочения подсобно-технологических работ, улучшения инструментального хозяйства, совершенствования организации контроля за качеством работ и продукции). 3. Изменение объема и структуры продукции, которые могут привести к относительному уменьшению условно-постоянных расходов (кроме амортизации), относительному уменьшению амортизационных отчислений, изменению номенклатуры и ассортимента продукции, повышениюее качества. Условно-постоянные расходы не зависят непосредственно от количества выпускаемой продукции. С увеличением объема производства их количество на единицу продукции уменьшается, что приводит к снижению ее себестоимости. Относительная экономия на условно-постоянных расходах определяется по формуле ЭП = (Т * ПС) / 100, где ЭП – экономия условно-постоянных расходов ПС – сумма условно-постоянных расходов в базисном году Т – темп прироста товарной продукции по сравнению с базисным годом. 4. Улучшение использования природных ресурсов. Здесь учитывается: изменение состава и качества сырья; изменение продуктивности месторождений, объемов подготовительных работ при добыче, способов добычи природного сырья; изменение других природных условий. Эти факторы отражают влияние естественных (природных) условий на величину переменных затрат. Анализ их влияния на снижение себестоимости продукции проводится на основе отраслевых методик добывающих отраслей промышленности. 5. Отраслевые и прочие факторы. К ним относятся: ввод и освоение новых цехов, производственных единиц и производств, подготовка и освоение производства в действующих объединениях и на предприятиях; прочие факторы. Необходимо проанализировать резервы снижения себестоимости в результате ликвидации устаревших и ввода новых цехов и производств на более высокой технической основе, с лучшими экономическими показателями. Значительные резервы заложены в снижении расходов на подготовку и освоение новых видов продукции и новых технологических процессов, в уменьшении затрат пускового периода по вновь вводимым в действие цехам и объектам. Расчет суммы изменения расходов осуществляется по формуле ЭП = ( С1/Д1 – С0/Д0 ) * Д1, где ЭП – изменение затрат на подготовку и освоение производства С0, С1 – суммы затрат базисного и отчетного года Д0, Д1 – объем товарной продукции базисного и отчетного года. Выявленные в результате анализа факторы снижения себестоимости и резервы необходимо суммировать в окончательных выводах, определить суммарное влияние всех факторов на снижение общей величины затрат т затрат на единицу продукции. 33.Формирование плана маркетинга химического предприятия, назначение, состав, показатели, оценка выполнения. При формировании плана маркетинга выделяют следующие этапы • сбор и анализ исходной информации; • выбор маркетинговой стратегии на планируемый период; • составление плана действий; • составление бюджета маркетинга. Маркетинговый план направлен на достижение следующих целей: - повышение контролируемой доли рынка; - предвидение требований потребителя; - выпуск продукции более высокого качества; - обеспечение согласованных сроков поставок; - установление уровня цен с учетом условий конкуренции; - поддержание репутации фирмы у потребителей. Как стратегический, так и тактический планы маркетинговой деятельности могут включать следующие разделы: • продуктовый план (что и в какое время будет выпускаться); • исследования и разработка новых продуктов; • план сбыта – повышение эффективности сбыта (численность, оснащенность новой современной техникой, обучение сотрудников сбытовых служб, стимулирование их работы, выбор их территориальной структуры); • план рекламной работы и стимулирования продаж; • план функционирования каналов распределения (тип и число каналов, управление этими каналами); • план цен, включая изменение цен в будущем; • план маркетинговых исследований; • план функционирования физической системы распределения (хранение и доставка товаров потребителям); • план организации маркетинга (совершенствование работы отдела маркетинга, его информационной системы, связь с другими подразделениями организации). Таким образом, план маркетинга: • систематизирует и доносит до всех сотрудников предприятия те идеи, которые до его составления находились исключительно в голове руководителя; • позволяет четко установить цели и проконтролировать их достижение; • является документом, организующим работу всего предприятия; • позволяет избежать лишних действий, не приводящих к намеченным целям; • позволяет четко распределять время и другие ресурсы; • наличие плана мобилизует сотрудников компании. В общем виде план маркетинга состоит из следующих разделов: 1. Определение цели Плана маркетинга 2. SWOT-анализ 3. Сегментирование рынка: o Описание потребителей. o Критерии сегментирования рынка. 4. Описание потребителей и их предпочтений по каждому сегменту 5. Позиционирование: o Анализ конкурентов. o Принципы позиционирования. 6. Услуги 7. Ценообразование 8. Каналы сбыта. 9. Система продвижения 10. Бюджет плана маркетинга. Планирование маркетинга требует определенного порядка контроля за выполнением намеченных планов. Существует три типа маркетингового контроля. 1. Контроль за выполнением годовых планов. Заключается в постоянном слежении за текущими маркетинговыми усилиями и достигнутыми результатами, чтобы удостовериться в достижении запланированных на год показателей сбыта и прибыли. Основными средствами контроля являются: • анализ сбыта; • анализ доли рынка; • анализ соотношения между затратами на маркетинг и сбыт. 2. Контроль прибыльности. Требует выявления всех издержек и установления фактической рентабельности фирмы по товарам, сбытовым территориям, сегментам рынка, торговым каналам. 3. Стратегический контроль. Это деятельность с целью убеждения в том, что маркетинговые задачи, стратегии, программы оптимально соответствуют требованиям существующей и прогнозируемой маркетинговой среды. 34.Взаимосвязь бизнес-плана с основными видами планов на предприятиях НГХК. Бизнес-план предприятия — это основной инструмент управления фирмой, который определяет эффективность деятельности предприятия в конкретной области и конкретном сегменте рынка. Разработка бизнес-плана предприятия это еще и эффективное планирование бизнеса, что позволяет грамотно и эффективно управлять предприятием. Бизнес-план — план, программа осуществления бизнес-операций, действий фирмы, содержащая сведения о фирме, товаре, его производстве, рынках сбыта, маркетинге, организации операций и их эффективности.  Бизнес-план помогает дать ответы предпринимателю на следующие вопросы: • какой вид продукции или какое новое дело выбрать для выхода на отечественный и зарубежный рынок; • каков будет рыночный спрос на предлагаемые товары и услуги и как он будет изменяться; • какие ресурсы и в каких количествах потребуются для организации бизнес-проекта; • сколько будут стоить необходимые ресурсы и где найти надежных поставщиков; • каковы будут издержки на организацию производства и реализацию продукции и услуг на соответствующих рынках; • какой может быть рыночная цена на данную продукцию и как на нее повлияют конкуренты; • какими могут быть общие доходы и как их следует распределять между всеми участниками бизнес-проекта; • каковы будут показатели эффективности производства и как их можно повысить 35.Назначение и характеристика проблемно-ориентированной системы планов химической и нефтехимической фирмы. В современных условия на предприятиях НГХК для осуществления ими эффективной деятельности недостаточно иметь лишь традиционно применяемые планы, такие как план по труду, план маркетинга и пр. Данные мероприятия направлены на определение оптимальных характеристик рассматриваемых показателей, но они не предназначены для решения возникших проблем. Таким образом, предприятия сталкиваются с необходимостью нахождения решений конкретных проблем в процессе планирования. Проблемно-ориентированная система планов – совокупность планов предприятия, в процессе осуществления которых реализуется не только достижение поставленных задач, но и конкретные решения имеющихся проблем. При создании проблемно-ориентированной системы планов 1. Постановка проблемы. 2. Исследование проблемы. 3. Определение границ (состава) объекта управления. 5. Разработка проектов проблемно-ориентированного плана. 6. Выбор альтернатив. 7. Принятие проблемно-ориентированного плана. 8. Реализация плана и параллельным мониторингом. 9. Анализ результатов реализации плана (по достигнутым параметрам, по степени решении конкретно поставленных проблем). 36.Методика расчета производственной мощности в периодических химических производствах. Мощность- потенциальная способность предприятия выпускать продукцию при приложении труда. Величина мощности – максимально возможный выпуск продукции в течение года с учетом максимального использования оборудования и производственных площадей при прогрессивных формах производства и труда. Различают производственную мощность в периодических и непрерывных производствах. В периодических она рассчитывается по дискретному способу Мучастка= сумма мощностей всех единиц оборудования. М = эффективный фонд времени* прогрессивная производительность оборудования ( по паспорту оборудования) * количество установленного оборудования Фэф = Фкал (365*24) –П режимные- П техн-П ремонтные 37.Актуальность и роль бизнес-плана для условий деятельности российских химических компаний. Использование планирования формирует следующие значимые преимущества: 1) производит подготовку к применению имеющихся подходящих условий; 2) проясняет появляющиеся проблемы; 3) активизирует менеджеров к осуществлению своих задач в дальнейшей работе; 4) совершенствует координацию мероприятий на фирме; 5) оказывает содействие более целесообразному разделению ресурсов; 6) повышает контроль на предприятии. 7) позволяет сводить к минимуму неопределенности среды 8) делает возможным к использованию вбудущем благоприятных условий, сильных сторон п\п 9) План предприятия позволяет формировать основные требования и иерархию системы правления. Все эти преимущества обуславливают актуальность составления бизнес-плана для деятельности российских химических компаний. Несмотря на сложное экономическое положение многих химических и нефтехимических (далее химических) предприятий, в настоящее время начинает проявляться тенденция к усилению их экономической активности, особенно в области инноваций. Это требует соответствующих финансовых, кадровых и материально-технических ресурсов. Бизнес-план является наиболее объективным документом, характеризующим предприятие и его положение на рынке, позволяет использовать бизнес-план для информирования заинтересованных третьих лиц о состоянии дел на предприятии. Это очень важно при привлечении инвестиций и кредитных средств. Что касается роли бизнес плана на п\п НГХК, то надо отметить,что бизнес-план – основная составляющая системы планирования химического предприятия, включает планирование производственной программы и планирование выполнения производственной программы. Содержанием планирования производственной программы являются номенклатура и объем выпускаемой продукции. В рамках планирования производственной программы определяются качество продукции, ее ассортимент и объем выпуска. Задачами планирования объема выпуска является согласование объема производства и объема сбыта продукции. 38.Система планов химической и нефтехимической фирмы. система планов состоит из нескольких компонентов: 1) стратегического плана (генерального плана); 2) общефирменных планов. Базой для формирования данных планов можно считать план развития организации; 3) краткосрочных планов организации и текущих планов подразделений; 4) программы (или плана-программы) и бизнес-проектов. Стратегический план состоит из видения и миссии, общих целей, места организации в будущем, выбранных стратегий. Основной частью плана является политика организации. Она содержит глобальные проекты организации. Данный план считается лимитирующим для планов более низких уровней, поскольку ограничивает количество ресурсов, требуемых для решения оперативного планирования. 39.Планирование использования производственных мощностей химического предприятия: назначение, показатели, методика расчета. Планирование производственных мощностей очень важно в достижении долгосрочного успеха организации. Как показывает опыт, слишком большие производственные мощности могут быть не менее вредны, чем слишком маленькие. Планирование ввода дополнительных производственных мощностей рекомендуется осуществлять по следующим этапам. 1. Оценить требуемую производственную мощность. 2. Вычислить разницу между требуемой и доступной производственной мощностью. 3. Составить варианты планов ликвидации разрыва. 4. Качественно и количественно оценить каждую альтернативу и сделать окончательный выбор. Методика: расчет производственной мощности(Различают производственную мощность в периодических и непрерывных производствах. В периодических она рассчитывается по дискретному способу Мучастка= сумма мощностей всех единиц оборудования. М = эффективный фонд времени* прогрессивная производительность оборудования ( по паспорту оборудования) * количество установленного оборудования Фэф = Фкал (365*24) –П режимные- П техн-П ремонтные) Построение профиля производственной мощности ( за 100% принимают мощность ведущего отделения) Расшивка узких мест 40.Основные этапы реализации бизнес-плана. Этап реализации бизнес-плана содержит в себе периоды времени от принятия решения об инвестировании до коммерческого производства. Необходимо спланировать этот критический этап бизнес-планирования, поскольку отклонения от начальных проектных сведений могут поставить под угрозу весь бизнес-план. Основная цель – установление технической роли и финансового вклада всех стадий реализации бизнес-плана. Следует обратить внимание на выбор источников финансирования и производственные задержки. Программа внедрения должен отображать издержки реализации проекта, а также окончательные наличные средства для того, чтобы установить необходимые притоки фондов, которые нужны для финансирования. Для разных этапов реализации бизнес-проектов необходим определенный период времени. От момента принятия решения о капиталовложениях до начала его осуществления проходит значительный период времени, который состоит из таких действий, как: 1) назначение группы по осуществлению бизнес-проекта; 2) создание организации; 3) финансовое планирование; 4) организационное оформление, подготовка заявочных документов; 5) покупка и передача технологии, приобретение земли, закупка материалов и сырья; 6) основной инжиниринг, детальный инжиниринг; 7) выбор подрядчиков, консультантов и поставщиков; 8) выдвижение предложений, предложение цены изделия, оценка предложений; 9) переговоры и заключение контрактов; 10) предпроизводственный маркетинг; 11) строительные работы, установка оборудования; 12) обучение и назначение на должности; 13) запуск бизнес-проекта и начала производства. В осуществлении бизнес-плана могут участвовать как местные, так и иностранные партнеры. 41.Инвестиции, их планирование, роль в становлении и развитии фирмы. Инвестиционные проекты классифицируются по уровню риска: минимальный риск – у проектов, которые осуществляются по госзаказу; максимальный риск – у проектов, которые связаны с разработкой новых производств и технологий. Существует несколько этапов менеджмента инвестиционной деятельности: 1) планирование (установление цели,изучение рынка и возможных проектов, рассмотрение различных вариантов, создание инвестиционного портфеля); 2) реализация проекта, состоящая из стадии инвестирования (финансирование, расходы, производство, сбыт) и стадии устранения последствий проекта; 3) контроль в ходе инвестирования, исполнения проекта и его ликвидации. 42.Плановые балансы полуфабрикатов химического предприятия. При планировании производства весьма важно не только увязать объемы производства и потребления полуфабрикатов по взаимосвязанным цехам, но и согласовать сроки их изготовления и потребления. Поэтому необходимо составлять плановые балансы полуфабрикатов и в календарном разрезе, особенно учитывая, что в непрерывном аппаратурном производстве момент производства полуфабрикатов практически почти совпадает с моментом их потребления. На нефтеперерабатывающих и нефтехимических предприятиях продукция одной установки служит сырьем для другой. Так, вакуумный газойль можно использовать на установках каталитического и термического крекинга, прямогонную фракцию 120— 140°С — в производстве ксилола, для ароматизации бензина и других целей. Поэтому при планировании составляют балансы производства полуфабрикатов. Они нужны для правильного определения объема переработки сырья на установках, проверки обеспеченности собственными полуфабрикатами. Плановые балансы полуфабрикатов составляют на основе производственной программы (валового выпуска) выпускающих и потребляющих производственных единиц, цехов, плановых расходных коэффициентов, данных об остатках полуфабрикатов. Сроки изготовления полуфабрикатов кооперированных подразделений ПО, цехов должны быть согласованы. На основе расчетов потребности в материалах и размеров необходимых запасов по всем видам сырья, материалов, полуфабрикатов (со стороны), тары, а также по вспомогательным материалам составляются балансы для определения их количества, подлежащего заготовлению в плановом периоде, и источников получения. После определения потребности в материалах, топливе и размеров запасов составляются балансы по всем видам сырья, материалов, полуфабрикатов (получаемых со стороны), топлива, тары, а также вспомогательным материалам. К расходам по освоению относятся расходы, связанные с освоением производства новых видов изделий или продуктов; агрегатов, цехов, производств; на проектирование и конструирование изделий и разработку технологии изготовления изделий (продукции), а также специальных инструментов и приспособлений; на разработку и документальное оформление нормативов по труду, расходу материалов; на испытание материалов и полуфабрикатов; па приобретение образцов изделий за вычетом выручки от их реализации после использования; на испытание нового опытного изделия (продукции); па корректирование технической документации при переходе на массовое производство; на перепланировку, перестановку и наладку оборудования, за исключением работ, носящих капитальный характер; расходы по созданию техники. 43.Организация разработки и составления бизнес-плана для предприятий НГХК. Прежде всего, необходимо собрать комплекс вспомогательной информации, предварительно определив ее источники, которых на сегодняшний день существует довольно много, в частности, материалы правительственных учреждений; данные фирм, занимающихся управленческим консультированием и других подобных организаций; различные отраслевые издания; методические и иные материалы. 1)Начальный этап- определение миссии предприятия, формирование цели и задач проекта, для чего ориентирами служат проблемы и перспективы развития предприятия. 2)Определение конкретных адресатов, кому будет направлен проект бизнес-плана (будущие акционеры, коммерческие банки, венчурные фирмы). 3) определение общей структуры формируемого документа. 4) сбор информации для подготовки всех отдельных разделов бизнес-плана. 5) составление самого бизнес-плана. Планирование бизнеса – это определение целей и путей их достижения, посредством каких-либо намеченных и разработанных программ действий, которые в процессе реализации могут корректироваться в соответствии с изменившимися обстоятельствами. В ходе планирования составляется программный документ (бизнес-план), программа осуществления бизнес-операций, действий фирмы, содержащая сведения о фирме, товаре, его производстве, рынках сбыта, маркетинге, организации операций и их эффективности Таким образом, необходимость планирования в экономической организации обусловлено следующим: • Планирование дает возможность подготовки к использованию будущих благоприятных условий. • Проясняет возникающие проблемы. • Улучшает координацию действий в организации. • Увеличивает возможность в обеспечении фирмы необходимой информацией. • Способствует более рациональному использованию ресурсов. Структура бизнес-плана |