Ооо «фирма «ххх» инвестиционный проект расширение производства питьевой воды тм «ахтарская»

| Вид материала | Документы |

- Урок. Тема. Вода. Качество питьевой воды. Очистка воды, 49.25kb.

- Ооо «Фирма «надежд а» Россия, 199155, Санкт-Петербург, ул. Уральская,, 81.15kb.

- Положение об адаптации работников зао фирма «ххх» Общие положения, 274.9kb.

- Исследование рынка питьевой воды, 89.24kb.

- Окружающая среда роль питьевой воды в обеспечении организма человека микроэлементами, 127.36kb.

- Настройка виртуальных серверов и dmz на роутере tew-452brp, 10.76kb.

- 1. Цель работ, 431.34kb.

- Резюме Фирма «Дион», 269.48kb.

- Бизнес план организации производства из пластиковых материалов (ооо 'ххх') оглавление, 1023.76kb.

- Протокол №066 исследования качества питьевой воды от 22. 08. 2005, 47.9kb.

Анализ чувствительности проекта

Таблица 11 Влияние отклонений на показатели эффективности проекта

| № | Параметры | -30% | -20% | -10% | 0% | 10% | 20% | 30% |

| | DPB | | | | | | | |

| 1 | Ставки налогов | 30 | 31 | 31 | 33 | 33 | 34 | 36 |

| 2 | Объем инвестиций | 24 | 27 | 30 | 33 | 36 | 39 | 42 |

| 3 | Объем сбыта | 52 | 45 | 37 | 33 | 30 | 27 | 24 |

| 4 | Цена сбыта | 52 | 48 | 37 | 33 | 28 | 27 | 24 |

| 5 | Прямые издержки | 31 | 31 | 33 | 33 | 33 | 33 | 34 |

| 6 | Общие издержки | 31 | 33 | 33 | 33 | 33 | 33 | 33 |

| 7 | Зарплата персонала | 31 | 31 | 33 | 33 | 33 | 34 | 34 |

| | PI | | | | | | | |

| 1 | Ставки налогов | 1,74 | 1,67 | 1,61 | 1,53 | 1,46 | 1,40 | 1,34 |

| 2 | Объем инвестиций | 2,11 | 1,88 | 1,69 | 1,53 | 1,40 | 1,29 | 1,20 |

| 3 | Объем сбыта | 0,95 | 1,14 | 1,34 | 1,53 | 1,72 | 1,91 | 2,10 |

| 4 | Цена сбыта | 0,88 | 1,10 | 1,31 | 1,53 | 1,75 | 1,96 | 2,17 |

| 5 | Прямые издержки | 1,59 | 1,57 | 1,55 | 1,53 | 1,51 | 1,50 | 1,48 |

| 6 | Общие издержки | 1,58 | 1,56 | 1,55 | 1,53 | 1,52 | 1,50 | 1,49 |

| 7 | Зарплата персонала | 1,64 | 1,60 | 1,57 | 1,53 | 1,50 | 1,46 | 1,43 |

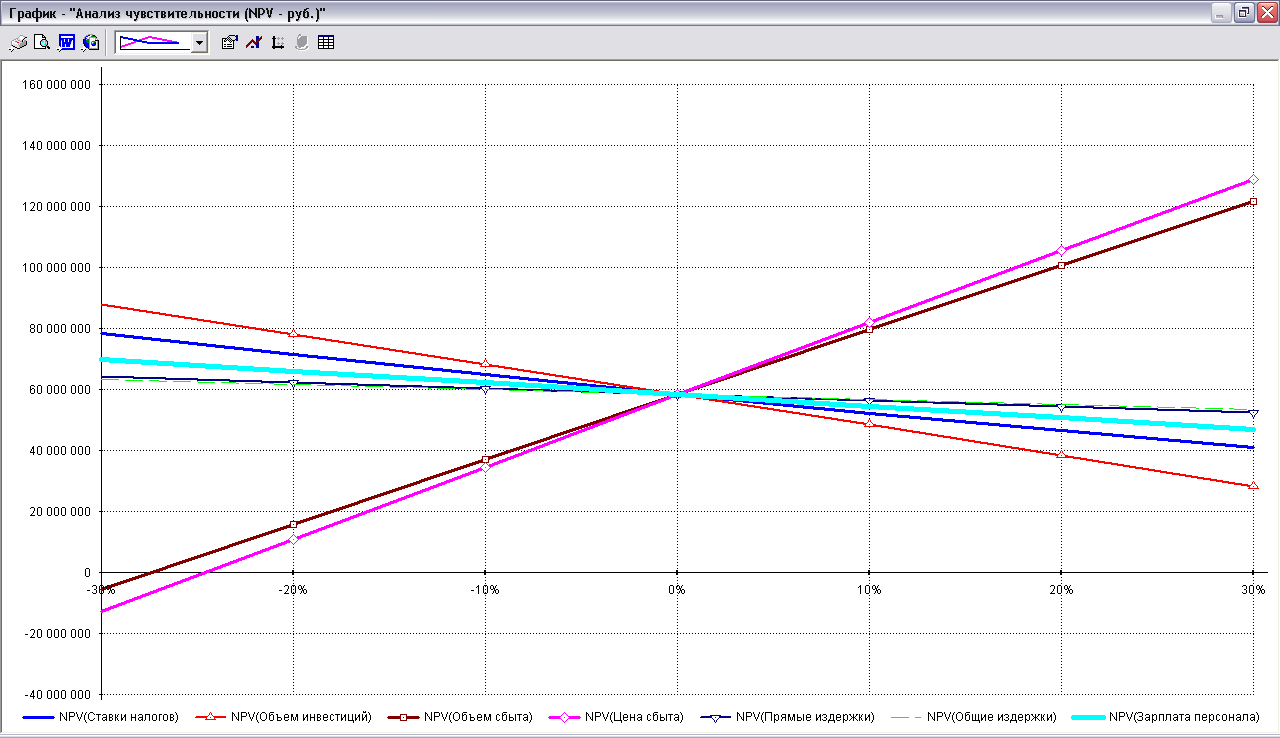

| | NPV | | | | | | | |

| 1 | Ставки налогов | 78 273 960 | 71 308 462 | 64 643 837 | 58 269 460 | 52 175 342 | 46 352 086 | 40 790 845 |

| 2 | Объем инвестиций | 87 677 125 | 77 912 551 | 68 147 977 | 58 269 460 | 48 218 471 | 38 167 482 | 28 116 494 |

| 3 | Объем сбыта | -5 726 995 | 15 605 157 | 36 937 308 | 58 269 460 | 79 418 801 | 100 454 200 | 121 489 599 |

| 4 | Цена сбыта | -13 189 867 | 10 629 908 | 34 449 684 | 58 269 460 | 81 884 992 | 105 386 581 | 128 888 170 |

| 5 | Прямые издержки | 64 246 457 | 62 254 125 | 60 261 792 | 58 269 460 | 56 277 127 | 54 284 795 | 52 292 463 |

| 6 | Общие издержки | 63 144 083 | 61 519 209 | 59 894 334 | 58 269 460 | 56 644 585 | 55 019 711 | 53 394 836 |

| 7 | Зарплата персонала | 69 739 174 | 65 915 936 | 62 092 698 | 58 269 460 | 54 446 222 | 50 622 984 | 46 799 746 |

| | MIRR | | | | | | | |

| 1 | Ставки налогов | 32,71 | 31,54 | 30,37 | 28,87 | 27,45 | 26,13 | 24,91 |

| 2 | Объем инвестиций | 38,86 | 35,12 | 31,76 | 28,87 | 26,27 | 23,95 | 21,82 |

| 3 | Объем сбыта | 15,29 | 20,47 | 24,92 | 28,87 | 32,39 | 35,65 | 38,61 |

| 4 | Цена сбыта | 13,30 | 19,32 | 24,41 | 28,87 | 32,83 | 36,48 | 39,77 |

| 5 | Прямые издержки | 29,90 | 29,56 | 29,22 | 28,87 | 28,52 | 28,16 | 27,80 |

| 6 | Общие издержки | 29,70 | 29,43 | 29,15 | 28,87 | 28,58 | 28,30 | 28,00 |

| 7 | Зарплата персонала | 30,92 | 30,25 | 29,56 | 28,87 | 28,16 | 27,45 | 26,72 |

Рисунок 11 Анализ чувствительности NPV (чистого приведенного дохода)

Как видно из графика, наибольшее положительное влияние на величину дохода оказывают цена и объем сбыта продукции. В проект заложена минимальная отпускная цена в размере 70 рублей за бутыль (в настоящее время компанией ХХХ по такой цене реализуется треть общего объема реализации воды в упаковке 19 л.).

При снижении цены или объема реализации на 30% (цены - до 50 рублей, объема – до 5 600 бутылей в день) проект становится убыточным.

При повышении цены до 95 рублей (реальная розничная цена 1 бутыли с учетом доставки), доход по проекту возрастает более чем вдвое, срок его окупаемости сокращается до 24 месяцев и составляет всего 1 год с даты начала производства.

Снижение объема инвестиций положительно сказывается на величине дохода, поскольку означает минимизацию затрат по проекту.

То же верно и для прочих статей затрат на производство продукции, в первую очередь, налоговых ставок и затрат на персонал, а также прямых и общих издержек.