Бизнес план для реализации проекта «Строительство туристического комплекса на Нижне Волжской набережной города Нижнего Новгорода»

| Вид материала | Документы |

СодержаниеТаблица 8 ПЕРЕЧЕНЬ Номер объекта на карте Трц «мега – молл» Таблица 9 РИСКИ До кризиса Таблица 10 РИСКИ До кризиса Выводы и прогнозы |

- Администрация города нижнего новгорода постановление от 4 июля 2011 г. N 2698 о создании, 78.56kb.

- Постановление главы администрации города Нижнего Новгорода от 1 апреля 2009, 84.81kb.

- Городская дума города нижнего новгорода решение, 25.19kb.

- Муниципальный список кандидатов в депутаты городской Думы города Нижнего Новгорода, 262.92kb.

- Городская дума города нижнего новгорода решение 26. 10. 2011, 11.8kb.

- Нижегородского района г. Нижнего Новгорода Социальный проект «Старый Нижний молодым», 49.08kb.

- Программа развития города «Нижний Новгород столица Поволжья» 111 Отношение экспертов, 2074.21kb.

- Святой Георгий (Юрий) Всеволодович – основатель города Нижнего Новгорода и легенда, 118.25kb.

- Инвестиционного проекта, 37.04kb.

- Городская дума города нижнего новгорода решение 26. 10. 2011, 11.04kb.

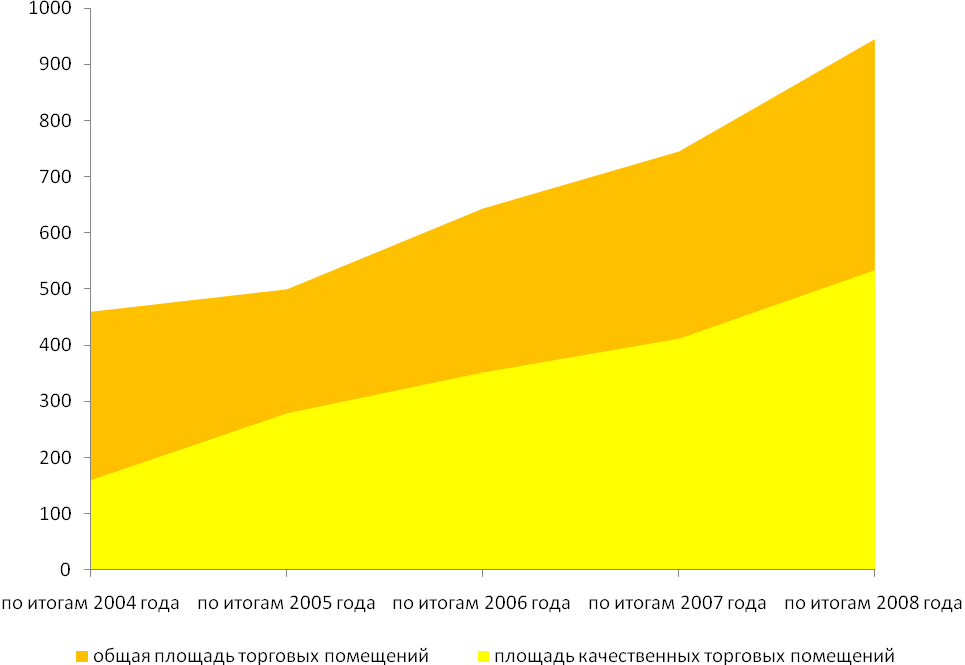

Общая площадь наиболее качественных торговых центров Нижнего Новгорода на текущий момент составляет около 412 000 кв.м, а с учетом «Мега Молл» – 542 000 кв.м.32

Рис. 4. Торговые площади города Нижнего Новгорода, тыс. кв.м (без учета ТРЦ «Мега Молл»).33

Таким образом, на одну тысячу жителей города Нижнего Новгорода по состоянию на 01 января 2009 года приходилось около 320,2 кв.м общей площади торговых центров без учета «Мега Молл» и 421,3 кв.м с учетом «Мега Молл».34

Ускоренный, по сравнению с остальными сегментами рынка, рост объемов предложения в сегменте торговых центров привел к тому, что из 945 412,8 кв.м торговых площадей на современные новые торговые и торгово – развлекательные центры приходится чуть более трети.

Для нижегородского рынка торговой недвижимости характерен географический дисбаланс с точки зрения расположения предприятий торговли. В центре практически каждого района города есть супер – и гипермаркеты, универмаги, однако по – прежнему сохраняются микрорайоны, где совершенно не развита торговля. Данное обстоятельство во многом обуславливается тем, что торговля традиционно сосредотачивалась в верхней части Нижнего Новгорода, где выше покупательская способность жителей и, соответственно, уровень их запросов.

Река Ока, протекая через Нижний Новгород, делит город на две части: офисную – на верхнем берегу и промышленную – на нижнем. В нижней части города проживает две трети населения областного центра. Между тем, более престижной считается верхняя часть города, куда стремится средний класс. Именно там идет торговля, ориентированная на обеспеченного материальными средствами потребителя.

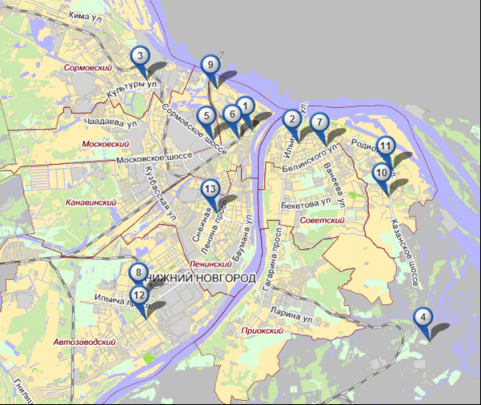

Рис. 5. Наиболее крупные торговые центры города Нижнего Новгорода по состоянию на 01 апреля 2009 года.

Таблица 8

ПЕРЕЧЕНЬ

торговых центров, обозначенных на карте города Нижнего Новгорода

| Номер объекта на карте | Наименование объекта | Адрес объекта |

| 1 | ТЦ «Аврора» | Город Нижний Новгород, Канавинский район, улица Советская, дом 12 |

| 2 | ТЦ «Арбат» | Город Нижний Новгород, Нижегородский район, улица Большая Покровская‚ дом 52 |

| 2 | ТЦ «Покровские ворота» | Город Нижний Новгород, Нижегородский район, улица Большая Покровская, дом 20Б |

| 3 | ТРК «Золотая миля» | Город Нижний Новгород, Сормовский район, улица Коминтерна, дом 105А |

| ТЦ «Муравей» | Город Нижний Новгород, Сормовский район, улица Коминтерна, дом 117 | |

| 4 | ТРЦ «МЕГА – МОЛЛ» | Нижегородская область, Кстовский район, деревня Федяково |

| 5 | ТЦ «Новая Эра» | Город Нижний Новгород, Московский район, Сормовское шоссе, дом 20 |

| 6 | ТРЦ «Республика» | Город Нижний Новгород, Канавинский район, площадь Революции, дом 9 |

| 6 | ТЦ «Сити» | Город Нижний Новгород, Канавинский район, улица Фильченкова, дом 14 |

| 6 | Центральный Универмаг | Город Нижний Новгород, Канавинский район, улица Фильченкова, дом 10 |

| 6 | Универмаг «Гордеевский» | Город Нижний Новгород, Канавинский район, улица Гордеевская, дом 2А |

| 7 | ТЦ «Шоколад» | Город Нижний Новгород, Нижегородский район, улица Белинского, дом 124 |

| ТЦ «Этажи» | Город Нижний Новгород, Советский район, улица Белинского, дом 63 | |

| 8 | Универмаг «Автозаводский» | Город Нижний Новгород, Автозаводский район, проспект Октября, дом 2А |

| 9 | ТЦ «Купеческая слобода» | Город Нижний Новгород, Канавинский район, улица Карла Маркса, дом 8А |

| 10 | ТЦ «Скала» | Город Нижний Новгород, Нижегородский район, улица Лопатина, дом 1 |

| 11 | ТРЦ «Фантастика | Город Нижний Новгород, Нижегородский район, улица Родионова, дом 187 |

| 12 | ТЦ «Парк Авеню» | Город Нижний Новгород, Автозаводский район, улица Веденяпина, дом 2Б |

| 13 | ТЦ «Муравей» | Город Нижний Новгород, Ленинский район, проспект Ленина, дом 33 |

Основные торговые ряды в нагорной части города расположены на улицах Большая Покровская, Максима Горького, площади Горького, в заречной – на площади Революции.

Близко подходят к понятию «торговый коридор» проспект Ленина и улица Рождественская, формирование торгового коридора идет на Московском шоссе и улице Родионова. В центре города активно развивается улица Белинского, которая примет законченный вид с открытием торгово – развлекательного центра на площади Лядова.

Однако, несмотря на престижность верхней части города, не так просто построить там торговый центр, потому, что Нижний Новгород – очень сложный город в плане организации торговли, тем более, строительства центра.

В центральной части города, где много старых застроек, появление нового торгового центра осложняется скученностью зданий, узкими проезжими частями и недостатком места для парковки.

Загруженность нагорной части города стала предметом беспокойства и нижегородских властей. По словам мэра Нижнего Новгорода, строительство торговых центров будет развиваться, прежде всего, в заречной части города, так как исторический центр уже перенасыщен торговыми точками.

Не менее оживленным остается своего рода центр заречной части города, с точки зрения развития торговли, район Московского вокзала.

Кроме множества обычных магазинов, здесь работают торговые центры (ТЦ «Республика», «Центральный универмаг», ТЦ «Сити», ТЦ «Аврора», «Пассаж» на Нижегородской ярмарке).

4.4. Развитие рынка торговых центров города Нижнего Новгорода

в среднесрочной перспективе

Мировой финансовый кризис отразился и на нижегородском рынке торговой недвижимости, где за последние несколько месяцев наблюдались замораживание ряда объектов, отказ от строительства и смена концепций. Ввод ряда объектов перенесен на следующий год, а строительство некоторых объектов, находящихся в начальной стадии реализации проекта, приостановлено.

Тем не менее, ряд девелоперов планирует продолжить реализацию своих проектов. ГК «Электроника», заморозившая строительство ТРЦ «Холидей центр» на площади Лядова (сроки ввода из – за проблем с кредитованием были перенесены на ноябрь 2010 года), в апреле текущего года намерена возобновить строительство. Ввод в эксплуатацию туристического комплекса на Нижне – Волжской набережной, к строительству которой компания ЗАО «ИнтерКапитал» приступила летом 2008 года, перенесен с 2009 на 2010 год: открытие корпуса № 1 будущего комплекса запланировано на первый квартал 2010 года, корпуса № 2 – на четвертый квартал 2010 года.

В начале 2009 года был введен в действие ТЦ «Севен» в седьмом микрорайоне Сормова, ожидается открытие нескольких торговых комплексов: ТРЦ «Огни Столицы» на Сормовском повороте (68500 кв.м), ТЦ «Москва – Сити» на улице Ярошенко в Московском районе (девелопер занят распродажей помещений), ТЦ «Мосмарт» в Московском районе, ТЦ «Инхауз» на улице Ларина, компания «Жилстрой – НН» сместила сроки ввода торгового центра в микрорайоне Верхние Печеры (10000 кв.м) на 3 квартал 2009 года – вместо стандартного торгового центра здесь планируется построить современный продуктовый рынок, в торгово – офисном центре «Лобачевский Plaza» (торговые площади – 15600 кв.м) офисная часть работает с сентября 2008 года, а срок ввода торговой отложен до второго квартала 2009 года. То есть уже в первой половине года планируется сдать около 150000 кв.м торговых площадей.

Большая часть строящихся торговых центров сосредоточена в заречной части города. В Канавинском районе расположено 38% торговых объектов, что обусловлено его центральным положением и средоточием в нем транспортных магистралей. Кроме существующих торговых коридоров улиц Белинского и Большой Покровской продолжается формирование торгового коридора на улице Бекетова. А на улице Ларина наметилось формирование торгового коридора целевой покупки – улица стала средоточием торговли мебелью.35

Если планы девелоперов осуществятся, то к концу 2009 года будет введено около 122 тысячи квадратных метров общей площади торговых центров.

Из – за переноса сроков строительства ряда объектов можно говорить о возможном вводе в 2010 году, по крайней мере, двух центров – ТРЦ «Холидей центр» и Туристического комплекса на Нижне – Волжской набережной.36 Возможно, будет реализован проект ТРЦ «Парк – Хаус».37

Всего по состоянию на март 2009 года в Нижнем Новгороде приостановлено строительство порядка десяти торговых центров, общей площадью около 638000 квадратных метров, ввод которых был намечен на 2009 – 2011 годы. Сегодня с уверенностью можно говорить о том, что в 2009 году будут введены в действие лишь те объекты, строительство которых уже почти завершено.

Причины заморозки проектов и переносов сроков строительства ряда объектов кроются в специфике развития рынка торговых центров в последние несколько лет. Постоянный рост покупательской способности и цен на недвижимость мотивировали предпринимателей выходить на рынок торговых центров, где рентабельность на отдельных проектах доходила до 20%.

Поток непрофильных девелоперов нарушил планы профильным игрокам рынка: рост заявленных проектов в девелоперском бизнесе снизил среднюю рентабельность до 12 – 13% годовых.

Рентабельность девелоперского бизнеса в Европе, где рынок уже считается сформированным, не превышает 7% годовых. Только за 2007 год – первую половину 2008 года в Нижнем Новгороде было анонсировано до 30 объектов коммерческой недвижимости, как от местных, так и от федеральных компаний. Планы были амбициозными: в каждом квартале города планировалось построить по новому жилому комплексу и торгово – развлекательному центру. А верхняя часть города уже была поделена на многофункциональные комплексы.

Выходу новых девелоперов на рынок способствовало отсутствие проблем с финансированием проектов. Все девелоперские проекты финансировались, как правило, по принципу: 30% – деньги инвестора, 70% – ресурсы, привлеченные от банков и других источников финансирования. Причем банки требовали, чтобы девелопер заложил не только землю и сам проект, но и какой – то другой бизнес, возможно даже не связанный со строительством. Деньги выделялись быстро, если у компании уже было хотя бы одно успешное направление. Легче всего было найти инвестиции для коммерческой недвижимости, в частности, для многофункциональных комплексов.

На рынке возникла псевдоконкуренция – на каждой второй улице в городе должен был появиться новый комплекс. Началось соперничество отделов продаж. Такая конкуренция привела к тому, что к лету 2008 года рентабельность девелоперского бизнеса начала снижаться до 12 – 14% годовых.

Но рентабельность продолжала превышать проценты по заемным средствам, которые тогда еще можно было найти под 7 – 8,5% годовых. Даже летом 2008 года, когда заемные средства начали дорожать и процентные ставки выросли до 25%, профильные и непрофильные игроки продолжали заявлять новые проекты. Возможно, это происходило потому, что компании хотели закрепить участки за собой. Рано или поздно кризис закончится, а получить землю, особенно в центре города, очень сложно.

Таблица 9

РИСКИ,

оказывающие влияние на развитие сектора торговой недвижимости38

| № п/п | Факторы риска | Риск | Степень риска | |

| До кризиса | После кризиса | |||

| 1. | Снижение объемов потребительского кредитования | Уменьшение спроса на товары длительного пользования: мебель, бытовую технику, электронику, снижение интереса к ТЦ со стороны якорных арендаторов. | Низкий | Средний |

| 2. | Снижение объемов финансирования компаний | Невозможность проведения девелопмента из – за ограничений привлечения финансирования. | Низкий | Высокий |

| Невозможность привлечения арендаторов, из – за сворачивания программ развития. | Средний | Высокий | ||

| 3. | Замедление роста доходов населения в номинальном выражении | Уменьшение динамики роста розничного товарооборота, как следствие снижение интереса со стороны арендаторов, снижение товарооборотов сетей. | Средний | Высокий |

| 4. | Изменение потребительских предпочтений | Более медленное снижение доли неорганизованной формы торговли в розничном товарообороте, рост спроса со стороны арендаторов определенных товарных групп. | Низкий | Средний |

| Увеличение доли продовольственных товаров в структуре розничного товарооборота. | Низкий | Средний | ||

В сентябре 2008 года девелоперы, столкнувшись с проблемой финансирования проектов, начали объявлять о приостановке строительства.

Волна пошла от федеральных компаний, которые в срочном порядке начали избавляться от купленных в Нижнем Новгороде земель, и дошла до местных игроков. Продавать нижегородским компаниям нечего – большинство из них даже не закончили оформлять договоры аренды.

Свои источники финансирования во время кризиса ликвидности девелоперы не раскрывают. На рынке еще в начале года были распространены две схемы: поиск инвестора под каждый новый проект и стратегическое партнерство с банками и западными компаниями.

Крупные компании практиковали второй вариант – все они уже давно и прочно сотрудничали и с банками, и с фондами прямых инвестиций. Последние, по словам экспертов, сейчас являются одним из самых привлекательных источников финансирования новых проектов. Стратегические партнеры, как правило, финансировали весь проект сразу и выделяли средства на более длительный срок, чем при стандартных условиях кредитования, рассказывают эксперты.

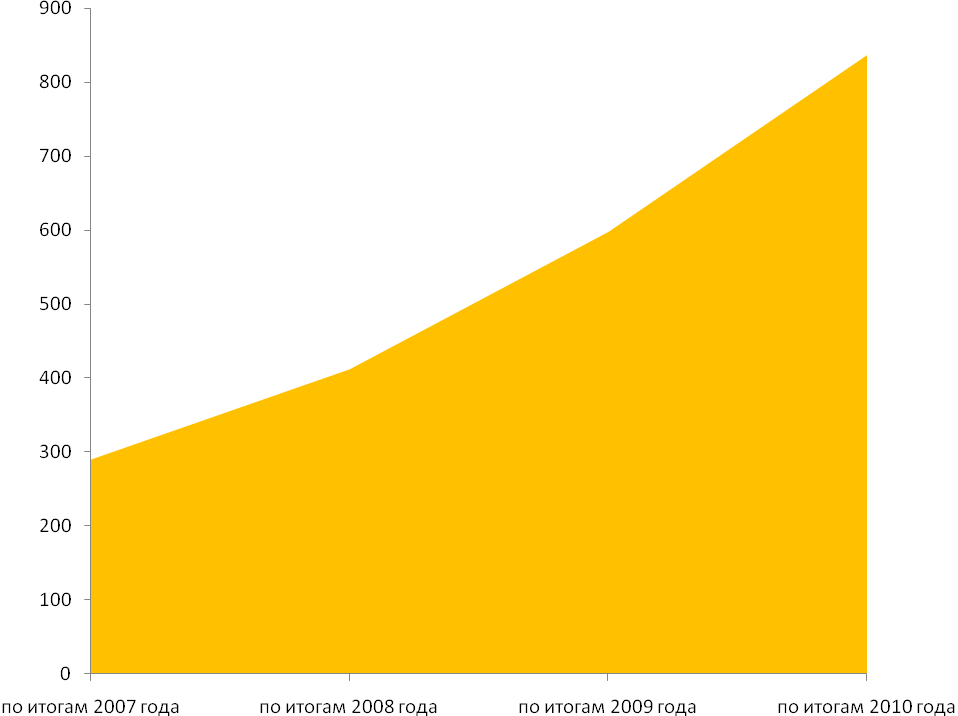

Рис. 5. Общая площадь ТЦ в городе Нижнем Новгороде, тысяч квадратных метров

(2007 и 2008 годы – факт, 2009 и 2010 годы – прогноз)39

Идеальным альянсом в Нижнем Новгороде можно считать, например, работу ГК «Столица Нижний» и Волго – Вятского банка Сбербанка России.

Именно благодаря наличию у каждого из крупных девелоперов долгосрочных партнеров все, что сейчас стоит на уровне третьего этажа, скорее всего, будет сдано в эксплуатацию, пусть и с небольшим опозданием. Если построен только фундамент, объекты будут замораживаться или продаваться. Хотя пока, по мнению экспертов, точный прогноз делать рано, кто – то из тех, кто сейчас заморозился, может начать строить и до окончания кризиса – найти другой способ привлечения инвестиций.40

Кризис ликвидности вынудил уйти с рынка всех непрофильных девелоперов, которые полгода назад подкашивали доходность крупных игроков. Высока вероятность того, что через полтора года, когда все начнут размораживать свои объекты и строить более активно, рентабельность бизнеса снова вырастет. Через полгода она упадет до 7 – 8%, а то и вовсе до нуля на отдельных объектах. Но уже через полтора года может снова выровняться до 12 – 14%. Относительно положительной стороной кризиса эксперты называют и тот факт, что сейчас самое время для сделок по слиянию и поглощению. Девелоперы начали выставлять на продажу свои проекты и уже предлагают их с большим дисконтом.

Поэтому покупать объекты сейчас выгодно – рост рынка рано или поздно снова начнется, а войти в него сейчас с уже частично готовым проектом проще всего. Тем более что дисконт у отдельных объектов может быть высоким: по мнению экспертов, через полгода федералы будут просить за свои региональные проекты в 1,5 раза меньше.41

4.5. Конкурентная среда

Для большинства существующих в настоящее время торговых центров города Нижнего Новгорода характерны следующие черты:

- практически одинаковый пул арендаторов;

- малая доля развлекательного сектора.

Нижегородские девелоперы начали осваивать новый для города формат торгово – развлекательных центров. Развитие и укрупнение форматов – закономерный процесс, связанный с продвижением в регионы федеральных сетевых операторов, – сначала торговых, затем индустрии развлечений: сетей кинотеатров, детских аттракционов, боулинг – центров, ресторанных проектов. На них ориентировано и предложение качественных торговых объектов.

До недавнего времени единственным таким центром в Нижнем Новгороде был ТРЦ «Шоколад», построенный в конце 2003 года. Его развлекательная часть ограничивается четырехзальным кинотеатром, игровыми автоматами и спортклубом «Reebok».

В ТРЦ «Золотая миля», открывшемся летом 2006 года, кроме кинотеатра уже имеются детский центр, боулинг, бильярд, казино, ночной клуб. Третья очередь ТРЦ «Фантастика», открывшаяся в декабре 2008 года, включает в себя фитнес – центр World Class, девятизальный кинотеатр, развлекательный центр, фуд – корт, кафе и рестораны. Все из построенных в 2008 году и заявленных на 2009 год и более поздние сроки проектов включают в себя торговую зону, зону услуг и развлечений. Так, в проекте ГК «Электроника» – ТРЦ «Холидей центр» зона развлечений и спорта займет 40% площадей.

Проект строительства туристического комплекса на Нижне – Волжской набережной (ЗАО «ИнтерКапитал») предусматривает отвести под зону развлечений около 10% площадей будущего комплекса.

Почти все торговые центры, ввод которых запланирован на 2009 – 2010 годы, также будут включать довольно большую долю площадей, предназначенных для развлечений.

Таким образом, к концу 2009 года в Нижнем Новгороде будут уже функционировать восемь торгово – развлекательных центров площадью около 540 000 квадратных метров (без учета ТРЦ «Мега Молл»), предоставляющих широкую сеть развлечений и отдыха.

Но в условиях мирового финансового кризиса наличие развлекательной составляющей торгового центра не гарантирует успешности проекта. Вероятнее всего, более важным будет формирование пула арендаторов, способных удовлетворить спрос в более низких ценовых сегментах.

Очень важным при этом будет являться гибкость политики управления торгового центра, выражающаяся в способности подстраиваться к изменившемуся спросу.

Следуя требованиям рынка, владельцы существующих и строящихся торговых центров Нижнего Новгорода начинают переходить в более низкий ценовой сегмент и менять концепцию.

Компания «Жилстрой – НН», ведущая строительство торгового центра в микрорайоне Верхние Печеры, вместо запланированного стандартного торгового центра планирует построить современный продуктовый рынок.

В процессе строительства туристического комплекса на Нижне – Волжской набережной у компании ЗАО «ИнтерКапитал», реализующей данный проект, сложилось понимание необходимости по – новому сформировать внутреннее пространство одного из корпусов (корпуса № 1) будущего комплекса.

В соответствии с новой концепцией, получившей название «Ярмарка», предполагается создание крытой торговой улицы протяженностью около 400 метров, шириной 20 метров, с несколькими входными группами. Торговые ряды будут состоять из торговых мест – блоков площадью 6 квадратных метров, с возможностью их объединения (если арендатору потребуется расширение торгового места).

Торговая галерея будет разделена двумя залами – площадями, на которых расположится несколько точек общепита (кафе), предполагается оборудование мест общего пользования, включающих в себя зоны отдыха, туалеты и т.п. Данная концепция позволит привлечь представителей мелкого и среднего бизнеса и учесть потребности, как будущего предпринимателя – арендатора, так и будущего покупателя, изменившиеся под влиянием экономического и финансового кризиса.

Таблица 10

РИСКИ,

оказывающие влияние на существующих конкурентов ТЦ и ТРЦ42

| № п/п | Факторы риска | Риск | Степень риска | |

| До кризиса | После кризиса | |||

| 1. | Изменение потребительских предпочтений | Уменьшение доли расходов на потребительские товары первой необходимости (одежда, обувь и т.д.) | Низкий | Низкий |

| Уменьшение доли расходов на товары роскоши | Средний | Высокий | ||

| Снижение доли расходов идущих на общественное питание | Низкий | Средний | ||

| Снижение доли расходов идущих на развлекательные услуги | Низкий | Средний | ||

| 2. | Рост стоимости импорта | Снижение доли импортных продовольственных товаров в натуральном выражении | Средний | Низкий |

| Снижение доли импортных непродовольственных товаров в натуральном выражении | Низкий | Низкий | ||

| 3. | Замедление притока капитала | Невозможность продажи действующего бизнеса без дисконта (в особенности для ТЦ, не относящихся к высококачественным объектам) | Средний | Высокий |

| 4. | Рост инфляции | Изменение ожиданий по доходности объекта со стороны инвесторов | Средний | Высокий |

Некоторые торговые центры в условиях кризиса свою концепцию оставляют неизменной. Например, в ТРЦ «Фантастика» сохраняется пул арендаторов определенного ценового сегмента, в основном класса премиум и элит – класса, тем самым подчеркивая стабильность концепции и формируя определенный образ у покупателя. Насыщение рынка в большей степени будет зависеть от общего состояния экономики и доходов населения, чем от количества введенных торговых центров. В ближайшие несколько лет основная конкуренция развернется между торгово – развлекательными центрами, способными предоставить покупателям наиболее разнообразную сеть развлечений.

Реализуемый в рамках настоящего проекта туристический комплекс на Нижне – Волжской набережной является уникальным как по своему местонахождению, так и по своей функциональности. На сегодняшний день подобных комплексов в Нижнем Новгороде реализовано не было и вряд ли будет реализовано в течение ближайших лет. Поэтому к моменту ввода в эксплуатацию объекта (январь и декабрь 2010 года) прямых конкурентов у будущего туристического комплекса не будет.

Прямым конкурентом в среднесрочной перспективе (не ранее чем через три – четыре года) для будущего туристического комплекса на Нижне – Волжской набережной может стать многофункциональный комплекс, включающий в себя пешеходную «Ярмарочную набережную» и культурно – рекреационный комплекс «Гребневские пески», который расположится в районе левого берега реки Ока, Канавинского моста, метромоста и улицы Советской, и о реализации которого было заявлено в июне 2008 года.

Данный проект был одобрен Градостроительный советом при губернаторе Нижегородской области 17 июля 2008 года. Инвестором проекта выступает московская компания ООО «Межрегиональная инвестиционная компания» (строит рекреационно – жилые комплексы в Санкт – Петербурге и Сочи).

Проект предусматривает строительство многофункционального комплекса в береговой зоне пешеходной набережной и на острове Гребневские пески, которые будут соединены мостом, на земельном участке площадью 31 тысяча квадратных метров, общая площадь объекта должна составить 92 тысячи кв.м. Предполагается возведение развлекательных и гостиничных помещений, ресторанов, магазинов и детских площадок. Комплекс будет включать в себя парк, пешеходную набережную, кафе, спортивно – тренажерный центр. Планируется, что там же будут размещены детское речное пароходство и музей кораблей. Заявленный объем инвестиций проекта составляет 3,864 млрд. рублей, из них 80% – заемные средства, 20% – собственные средства компании. Срок реализации проекта составит 36 месяцев. Предполагается, что строительство начнется в 2009 году. По окончании строительства предполагается создание 1986 рабочих мест со средней заработной платой 20 тысяч рублей. Доходы консолидированного бюджета Нижегородской области по окончании строительства объекта ориентировочно составят 205,163 млн. рублей ежегодно.43

Таким образом, начав первыми, быть единственными ЗАО «ИнтерКапитал» не удастся. Однако, как показал анализ рынка, заявлено проектов было много, а вот реализация многих была приостановлена или отложена на неопределенное время из – за разразившегося кризиса. Поэтому в среднесрочной перспективе у туристического комплекса на Нижне – Волжской набережной потенциальными конкурентами по – прежнему останутся функционирующие в Нижнем Новгороде торгово – развлекательные центры, такие как «Золотая миля», «Шоколад» и «Фантастика».

Проект туристического комплекса на Нижне – Волжской набережной по освоению и эксплуатации береговой линии в городской зоне является эксклюзивным проектом не только на территории города Нижнего Новгорода, но и на территории Российской Федерации. Уникальность данного проекта обусловлена следующими факторами:

- местоположение будущего комплекса – это «визитная карточка» города Нижнего Новгорода – историко – административный центр, живописный вид (слияние рек Волги и Оки);

- оживленная часть мегаполиса – выгодное стратегическое месторасположение;

- максимально интенсивный летний режим эксплуатации: естественный «отток» жителей из центра города к «интересным» объектам, расположенным в природной зоне, а также посещение комплекса пассажирами водного транспорта;

- необычная конструкция комплекса – длинные (более 550 метров) торговые галереи;

- дизайн внутреннего пространства предполагает максимальный контакт с внешней средой через полностью остекленный одноэтажный фасад здания со стороны реки, открывающий уникальный вид на слияние рек Оки и Волги и на Собор Александра Невского;

- эксплуатируемая кровля будущего комплекса будет являться продолжением верней террасы, примыкающей к проезжей части набережной; для исключения возможного заезда автомашин на кровлю здания предусмотрен перепад высот (50 см); на кровле комплекса разместится обширная прогулочная зона в виде парка с различными элементами благоустройства: газоны с декоративными кустарниками и цветами, шесть фонтанных групп, 22 стелы освещения, которые создадут праздничное освещение набережной; новая прогулочная зона объединена с существующей зоной (на 72-ой отметке) парадными лестницами;

- большое сосредоточение разноплановых предприятий общественного питания (более 15): кофейни, пивные бары, пиццерии, фудкорты, рестораны;

- обособленная ресторанная улица с детским парком, работающая в общем режиме комплекса и автономно с большим детским парком развлечений;

- организация «однопрофильных» улиц – «бутиковая» улица, улица детской одежды и обуви, меховая улица и т.д.;

- разнообразная программа проведения досуга: разнообразный общепит, детские игровые зоны, анимационные программы;

- летние программы – организация на эксплуатируемой кровле комплекса летних кафе (разноплановые шатры, большой летней игровой зоны, фонтанных комплексов);

- наличие парковки (более 700 мест).

В основу концепции будущего комплекса заложены следующие принципы:

- Максимальное сохранение существующего вида города с дороги и с реки.

- Формирование новой привлекательной зоны для жителей и гостей города (новая торговая и прогулочная территория).

- Сохранение функций причальных стенок, а также режима их эксплуатации.

- Размещение достаточных (относительно существующих норм) парковочных мест, не мешающих сложившейся транспортной схеме на Нижне – Волжской набережной.

4.6. Формирование арендных ставок в торговых центрах

Не все игроки, даже весьма крупные и активные, понимают механизм формирования арендных ставок в торговой недвижимости. Спрос на торговое помещение лишь косвенно влияет на формирование арендных ставок. Арендная ставка за торговое помещение – это всегда часть выручки арендатора. В зависимости от профиля торговли арендаторы готовы платить за аренду в среднем только 10 – 15% от своей валовой выручки.44

Рассмотрим основные факторы, оказывающие непосредственное влияние на формирование арендных ставок на торговые площади в торговых центрах.

Месторасположение торгового центра и его концепция. Арендные ставки в торговых центрах зависят от совокупности факторов. Важным фактором является месторасположение торгового центра и его концепция. Месторасположение будущего ТЦ должно анализироваться очень тщательно – транспортные развязки, пешеходные и автомобильные потоки, удобство подъездных путей, необходимо оценить окружение – жилую и коммерческую недвижимость, социально – демографические показатели района и тому подобное.

Правильно выработанная концепция ТЦ играет ключевую роль в дальнейшей успешности проекта. Бизнес – концепция торгового центра имеет как количественные, так и качественные показатели. Здесь важны не только этажность, пропорции между различными зонами, количество парковочных мест, но и функциональный состав арендаторов, их сфера бизнеса и требования к качеству помещений. Пространство должно быть удобным и комфортным для всех участников и создавать приятную атмосферу.

Выбирая местоположение торгового центра необходимо учитывать автомобильный и пешеходный трафики, планы администрации по развитию соседних территорий и дорожной сети, положение торгового центра относительно конкурентов (пересекаются или нет зоны охвата), имидж выбранного кластера.

Концепция торгового центра должна отражать целевые группы покупателей (портрет покупателя), тип торгового центра, что позволит определить ценовую нишу, исходя из местоположения и доходов населения в зоне охвата торгового центра.

При формировании концепции торгового центра важно определить ту категорию покупателей, на которую будет рассчитан центр, выбрать в соответствии с этим ряд якорных арендаторов, мини – якорей и сопутствующих арендаторов, так как при принятии решения о вхождении в проект ТЦ большинство арендаторов уделяют большое внимание высоким потокам посетителей, которые должен генерировать ТЦ. Для определения потенциальной группы покупателей рассчитывается торговая зона: территория, на которой проживает или работает подавляющее большинство (около 95%) покупателей ТЦ.

Район расположения будущего туристического комплекса на Нижне – Волжской набережной отличает высокая концентрация объектов розничной торговли и наличие крупного узла транспортной инфраструктуры – Речного вокзала, что обеспечивает интенсивность пешеходного и транспортного потоков.

Современное оснащение здания, концепция проекта, предполагающая наличие развлекательной зоны, фуд – корта и продуктового гипермаркета, отличная видимость объекта, удобная транспортная доступность и наличие бесплатной парковки для автомобилей обеспечит правильное распределение покупательских потоков.

При выборе арендаторов учитывается то, какие товары и услуги будут востребованы целевой группой покупателей. Здесь, помимо субъективной оценки пустующих ниш местного рынка (которые определяются, опять же, исходя из местоположения торгового центра, доходов населения, спроса и конкурентной среды), нужна объективная оценка насыщенности рынка.45

Важным моментом для успешного функционирования ТЦ является формирование пула арендаторов. В этом случае собственник может использовать два варианта: создать собственную управляющую компанию (УК), которая бы занималась подбором арендаторов и назначением ставок аренды, либо нанять УК со стороны. Пока наиболее распространенным является создание собственной УК. Причиной этого служит, во – первых, недооценка всей сложности процесса управления ТЦ – собственники полагают, что они лучше других знают торговый бизнес и сами смогут управлять ТЦ. Во – вторых, внешних управляющих компаний, которые понимали бы специфику управления торговой недвижимостью и имели большой опыт работы в этой сфере, очень мало. Особенно нехватка УК ощущается в регионах, где рынки ТЦ только начали развиваться.

Неэффективное управление торговым центром приводит к тому, что собственник, как правило, не в состоянии отследить «концептуальное» наполнение комплекса арендаторами, в результате чего создание несбалансированного и некачественного пула торговых компаний приводит к имиджевым потерям и плановая доходность не достигается. В целом проблемы, возникающие при создании собственной УК, связаны в основном с отсутствием структуры, дублированием функций, недостаточной квалификацией персонала, а так же постоянным вмешательством собственника в бизнес – процессы.

Привлечение внешних управляющих компаний для управления деятельностью торговых центров в России пока еще не получило широкого распространения. Причина здесь кроется в том, что собственник не всегда желает выбирать внешнюю УК, поскольку сомневается в ее компетентности. Профессиональных компаний, способных предложить весь спектр управленческих услуг в торговом центре крайне мало, поэтому создание собственной УК на объекте представляется разумным выходом из сложившейся рыночной ситуации.46

В настоящее время возможностью стороннего управления интересуются две трети региональных собственников. Консультационные услуги заказывают больше половины из них, а отдают в доверительное управление меньше 10%. При этом основной спрос исходит от ТЦ, желающих поддерживать обслуживание на высоком уровне.47

Правильно выбранная концепция торгового центра позволяет привлекать не только покупателей, но и арендаторов, происходит усиление конкуренции за право занимать торговые площади, что отражается на величине арендных ставок. Это позволяет в итоге проводить эффективную политику по их регулированию.

Тип / профиль арендатора и размер арендуемой площади. Немаловажное значение для формирования величины арендной ставки имеет тип арендатора – якорный это или обычный арендатор. Наиболее выгодные условия аренды, как правило, предоставляются якорным арендаторам. Якорным арендатором является крупный (обычно сетевой) розничный оператор с известным брендом, расположенный на территории торгового центра на правах аренды или собственника и привлекающий основные потоки покупателей.

В отдельных случаях функции якоря могут выполнять фуд – корты, кинотеатры, а так же некоммерческие объекты (имидж – места, памятники архитектуры, центральные площади и т.д.). Основными типами якорных арендаторов выступают гипермаркеты, продуктовые супермаркеты, супермаркеты бытовой техники, строительных материалов, спортивных товаров, универмаги, кинотеатры, развлекательные центры.

Если мелкие арендаторы в среднем арендуют площади от 50 до 300 кв.м, то якорные арендаторы иногда занимают целые этажи, арендуя площади от 10 000 кв.м, чаще на одном этаже может располагаться несколько якорных арендаторов, в среднем площадью 3 – 6 тысяч квадратных метров. Но бывают и мини – якоря, которые занимают площади от 500 кв.м. Что касается типовой доли площадей торгового центра для якорных арендаторов, то аналитики рынка говорят о 20 – 50% общей площади торгового центра.

По данным компании C&W C&R, площади якорных арендаторов по разным категориям в российских торговых центрах на начало 2007 года распределялись следующим образом: супер и гипермаркеты – 24%, фэшн – операторы – 23%, развлечения – 21%, другие категории – 20%.48

Ставка аренды для якорных арендаторов может быть в десять раз ниже, чем для операторов торговой галереи, использующих под торговлю незначительную площадь. Это связано со спецификой бизнеса якорных арендаторов, которым требуется значительная площадь, а оборот с одного квадратного метра небольшой. Кроме того, на сравнительно низкие арендные ставки могут претендовать ведущие торговые операторы из группы «лучших». К ним можно отнести операторов, представляющих такие торговые марки, как Mexx, Zara, Jennyfer, Motivi, Accessorize и другие. Эти арендаторы даже при относительно небольших размерах занимаемых ими площадей начинают выполнять якорные функции, привлекая посетителей в торговый центр. Таким образом, если в краткосрочной перспективе наличие якорных операторов, занимающих большие площади при низких ставках аренды, снижает доходность торгового центра, то в долгосрочной перспективе привлечение данными арендаторами дополнительных посетителей увеличивает популярность торгового центра и лояльность покупателей. Тем самым это позитивно влияет на уровень доходности ТЦ в целом.49

Величина арендной ставки варьируется в зависимости от профиля арендатора, определяющего его доходность и популярность у покупателей. Выделяют такие типы операторов как: продуктовые; товары для дома; спортивные товары; одежда и обувь; книги, аудио, видео; красота и здоровье, развлечения, общепит, сувениры, услуги и так далее.

В общем виде их можно объединить в три группы:

- торговая галерея (одежда, обувь, сувениры, аксессуары, услуги и так далее);

- фуд – корт;

- развлечения.

По мнению участников рынка, самые большие ставки готовы платить операторы, предлагающие в ТЦ медиа – товары, прессу, ювелирные украшения и бижутерию, рестораны, а также отделения банков, пункты обмена валют. В последнее время цены на аренду повысились и для операторов мобильной связи.

Самые низкие ставки – у международных сетевых ритейлеров. Как правило, они являются якорными арендаторами. Самая же высокая арендная ставка – у мелкоформатных сетевых ритейлеров. Больше всего платят ювелирные сети, сотовая связь, сувенирные магазины и мелкие арендаторы, например, цветочные магазины.50

Внутри этих групп величина арендной ставки зависит от занимаемой конкретным арендатором площади. Чем больше арендуемая площадь, тем ниже арендная ставка. Как правило, ставки выше для тех, кто занимает маленькие площади в ТЦ (так называемые «островки»).

Местонахождение арендуемой площади в торговом центре: проходимость, близость к известным маркам, якорям (генерируемым ими покупательским потокам). Грамотное направление потоков покупателей – одна из основ концепции успешного торгового центра. Потоки направляются с помощью определенного сочетания и последовательности расположения торговых секций внутри комплекса, визуальной доступности максимального количества торговых операторов.

На направление покупательских потоков также влияет размещение паркинга, входов в торговый центр, количество и местоположение эскалаторов и лифтов, другие факторы.51

Для каждой категории арендаторов характерны индивидуальные критерии выбора помещения. К примеру, для якорных арендаторов (гипермаркет, кинотеатр) основными критериями для подбора помещений являются необходимый метраж площади, позволяющий полноценно функционировать крупноформатному объекту. Тогда как с точки зрения сетевых операторов, занимающихся розничной торговлей одеждой и аксессуарами, наиболее выгодными являются помещения, расположенные на месте основных пешеходных потоков в торговом комплексе, то есть от входной группы к якорным арендаторам.

Для фуд – корта, помимо помещений, соседствующих с якорными арендаторами, актуальным месторасположением также являются площади в непосредственной близости от развлекательной инфраструктуры. В то время как небольшие торговые площадки, ориентированные на обслуживание посетителей, такие как прачечная, ремонт обуви, часов, фотостудии, в основном концентрируются вокруг входной группы комплекса.

Присутствие «якоря» обеспечивает высокую проходимость комплекса в целом, следовательно, повышается привлекательность торгового центра для мелких арендаторов, готовых занять площади по завышенным ценам.52

Большое значение для арендатора имеет этаж, на котором он арендует торговые площади. От этого во многом зависит интенсивность потока покупателей, так как многие из них не заходят на верхние этажи. Чтобы сгладить эффект от размещения на вторых и третьих этажах, в многоэтажных торговых центрах, как правило, изначально арендаторы должны размещаться так, чтобы покупатели передвигались по центру равномерно.

По данным исследования, проведенного компанией «Knight Frank» в Москве в торговых центрах моды было выявлено, что в зависимости от этажа ставка аренды понижается для каждого следующего уровня после уровня земли (как наземных, так и подземных). Для этажа, следующего за уровнем земли, ставка снижается в среднем на 25 – 35%, для третьих уровней возможно понижение до 50% от ставки первого этажа.53 Исследование показало, что зависимость аренды от этажа существует, хотя не во всех торговых центрах она проявляется одинаково. Все проектируемые и открывающиеся сейчас торговые центры включают зону развлечений (фуд – корт – «ресторанный рынок», аттракционы), что позволяет поднять гостя выше третьего этажа и задержать его здесь на более длительное время.

Таким образом, величина ставки аренды в современном торговом центре для различных помещений может отличаться в несколько раз, что зависит от профиля арендатора и площади магазина, от местоположения ТЦ и его концепции, от этажа расположения магазина, его близости к основным «якорям».

Минимальные арендные ставки устанавливаются для торговых помещений большой площади, с непривлекательным месторасположением (плохая проходимость, цокольный и верхние этажи), а так же для якорных арендаторов или с целью предоставления арендных каникул либо целенаправленных скидок по аренде. Максимальные арендные ставки устанавливаются для небольших помещений (менее 100 квадратных метров) в концептуальных торговых центрах и в наиболее привлекательных торговых зонах (в центре, на пересечении покупательских потоков).54

Будущий туристический комплекс на Нижне – Волжской набережной будет представлять собой два одноэтажных здания и иметь более семи входных групп, что исключит дифференциацию величин арендных ставок в зависимости от этажности и близости к входу.

Однако в рамках концепции данного проекта предусмотрены как арендные ставки более высокого сегмента (для бутиковых зон корпуса № 2), так и более демократичные арендные ставки – когда в аренду будут сдаваться не квадратные метры, а торговые места (площадью 6 квадратных метров) – по принципу ярмарки – именно так будет устроено внутреннее пространство корпуса № 1.

Структура арендной ставки. Формирование арендных ставок в торговых центрах в каждом конкретном случае происходит по – разному, но можно выделить некоторые общие принципы, по которым производится расчет арендных ставок на торговую недвижимость в торговых центрах.

В современных торговых центрах ставка разделена на две основные составляющие: базовую и переменную, которая включает коммунальные платежи и эксплуатационные расходы.

В большинстве торговых центров прямые расходы на аренду помещения складываются из:

- базовой ставки арендной платы;

- эксплуатационных расходов;

- оплаты коммунальных платежей.

Эксплуатационные расходы, как правило, не включены в арендную плату и могут достигать значительных сумм.

Основу эксплуатационных расходов составляют: организация мероприятий по обеспечению режима безопасности, пропускного режима, видеонаблюдения, обеспечение безопасности на площадях общего пользования; техническое обслуживание инженерных систем и оборудования, обеспечивающих предоставление эксплуатационных услуг в здании (эскалаторов, лифтов и иных подъемных механизмов, автоматических дверей); комплексная уборка площадей общего пользования и прилегающей территории, вывоз снега, обработка территории реагентами в зимний период, поливка стоянок, тротуаров и газонов в летний период; вывоз твердых бытовых отходов, утилизация люминесцентных ламп; дератизация, дезинсекция и дезинфекция; организация работы с посетителями ТЦ; общее администрирование.

В некоторых договорах эксплуатационные расходы называют еще «переменной ставкой оплаты». С помощью такой классификации расходов арендодатель через эксплуатационные расходы перекладывает бремя содержания имущества на арендатора пропорционально занимаемой площади. Собственник старается подстраховать себя от любого изменения расходов, сохраняя тем самым привычный для него уровень прибыли.55

Коммунальные платежи могут включаться как в базовую, так и в переменную часть арендной ставки. Иногда есть фиксированный набор платежей, которые входят в базовую часть ставки, а в случае превышения установленных норм арендатор оплачивает их как переменную часть арендной ставки.

Например, в случае, когда арендатором является предприятие общественного питания (кафе, ресторан), использование воды и электроэнергии так же может оплачиваться арендатором дополнительно. Дополнительным бременем на арендатора может лечь и необходимая отделка и ремонт помещений, хотя в случае необходимости проведения ремонта помещения, арендатор выполняет его частично или полностью в счет будущей арендной платы (чаще всего в счет оплаты одного – двух месяцев аренды). Отделка/ремонт помещения выполняется либо строительной компанией, выбранной самим арендатором, либо рекомендуемой арендодателем.

В некоторых случаях арендаторам предоставляется эксклюзивное право на торговлю тем или иным видом товара или определенными торговыми марками в торговом центре.

Практически во всех случаях при заключении договора аренды помещения в торговом центре от предпринимателя потребуют внести так называемый обеспечительный депозит. В среднем он составляет от 1 до 3 месячных платежей арендатора. При этом предприниматель обычно должен пополнять его при увеличении арендной платы. Также он обязан пополнять депозит при любых иных, оговоренных договором «списаний», осуществленных арендодателем.

В зависимости от желания собственника в базовую или переменную части могут включаться еще и расходы на рекламу. Данная статья расходов либо считается как фиксированная величина, либо как процент от выручки.

В случае, когда арендатором выступает предприятие общественного питания или развлечений, арендная плата может состоять из двух частей: минимальная фиксированная арендная ставка и процент от оборота оператора в данном помещении. В последнее время все чаще начинают «привязывать» размер арендных ставок к выручке арендатора. Такая тенденция заметна в городах, где рынок торговой недвижимости развит довольно хорошо, например в Москве. Но многие эксперты считают, что применение подобной схемы для Нижнего Новгорода – весьма отдаленная перспектива, поскольку возможность контроля над финансовыми потоками арендатора еще долго будет ограничиваться использованием «черной бухгалтерии».

Для привлечения арендаторов управляющие компании торговых центров зачастую используют так называемые «ставки заманивания», повышая впоследствии ставки арендные и платежные до среднего уровня.

В результате исследования рынка аренды торговых помещений в торговых центрах города Нижнего Новгорода, было установлено, что диапазон операционных расходов, включая коммунальные платежи и расходы на рекламу, составляет от $4 до $10 за квадратный метр в месяц.

Очень часто арендодатели в объявлении о сдаче торговых площадей указывают цену в условных единицах, не упоминая способа пересчета в рубли.

4.7. Структура спроса и уровень арендных ставок в торговых центрах

города Нижнего Новгорода

Оценить действительный уровень цен на аренду в торговых центрах города Нижнего Новгорода весьма проблематично. Кроме того, уровень арендных ставок в большей степени определяет не количество предложений, а качество и успешность отдельно взятого торгового центра.

Учитывая разнообразность торговых центров с точки зрения их успешности и профессионального исполнения говорить о средней величине арендных ставок в центрах не вполне корректно, поскольку они значительно отличаются даже в пределах одного торгового центра. Стоит отметить, что в Нижнем Новгороде с 2006 года торговые центры стали более ранжировать ставки в зависимости от этажей.

В таблице 11 представлена информация о наиболее значимых торговых центрах города Нижнего Новгорода по состоянию на 01 апреля 2009 года. Следует отметить, что, как правило, информация о величине арендной ставки, установленная в договоре аренды, является закрытой, и говорить о реальных арендных ставках можно лишь с определенными допущениями.

Представленные в таблице 11 данные о величинах арендных ставок в торговых центрах города Нижнего Новгорода были получены из открытых источников.

Как показал анализ рынка аренды площадей в торговых центрах города, до начала кризиса условия игры на рынке диктовал арендодатель – зачастую арендаторы вынуждены были занимать площади даже в тех торговых центрах, которые не полностью отвечали их требованиям.

На начало 2009 года состояние нижегородского рынка торговой недвижимости не претерпело существенных изменений, и спрос на торговые помещения по – прежнему сохраняется, однако арендаторы стали более требовательны к арендодателю – не всегда соглашаются на предлагаемые начальные условия аренды. В январе 2009 года оборот розничной торговли в городе Нижнем Новгород в сопоставимых ценах был ниже на 2,8%, а оптовой – на 31,3%, чем в январе 2008 года. Это привело к падению выручки торговых объектов.

Например, в ТРЦ «Золотая миля» (ГК «Электроника»), который расположен в центре Сормовского района, выручка упала на 3%, а в периферийных магазинах этой же компании на 25 – 30%.

Открывшиеся в конце 2008 года магазины испытывают трудности с заполнением – новое здание Гордеевского универмага, введенное в эксплуатацию в ноябре 2008 года, до сих пор полностью не заполнено арендаторами, несмотря на снижение арендных ставок с 3000 до 1000 рублей за квадратный метр в месяц. Имеются свободные площади и в ТРЦ «Фантастика», гипермаркете «Карусель».

Не снижают арендные ставки лишь те торговые центры, где проводится гибкая политика. Например, в ТРЦ «Золотая миля» цена аренды составляет от 845 до 4 221 рублей за кв.м, многие платят минимальную базовую ставку и процент с оборота.56

В целом в стрит – ритейле ставки аренды существенно не изменились, но реальная цена аренды стоит на 10 – 15% дешевле. Арендаторы под влиянием кризиса начали сокращать занимаемые площади. Некоторые собственники, идя навстречу предпринимателям в условиях снижения покупательской способности населения, предлагают арендаторам ставки с оборота.

До сих пор такой подход при расчете арендных ставок применялся практически только в общепите. В общем, собственники вынуждены вести себя более гибко, чтобы удержать арендаторов.

Особенно трудно открывающимся торговым и торгово – развлекательным центрам. Высок риск неполного заполнения, увеличиваются сроки окупаемости проектов. Наиболее востребованными сегодня оказались торговые площади по 50 – 100 кв.м, даже крупные сетевые операторы пока приостанавливают поиск помещений большего метража.

Наиболее привлекательными для предпринимателей являются торговые объекты в районе Московского вокзала – ЦУМ и ТЦ «Республика», а также ТРЦ «Шоколад», ТЦ «Этажи», ТЦ «Муравей» в центре Сормовского района, универмаг «Автозаводский» и ТРЦ «Мега Мол».

Спрос на помещения от 500 и 1000 кв.м и выше осуществляют крупные федеральные и региональные игроки, экспансия которых сегодня на рынке сильно замедлилась. В основном такие площади интересуют продавцов бытовой техники и крупные супермаркеты.

Девелоперам сейчас выгодно полностью сдавать объект, чтобы больше не заниматься заселением, а ритейлеры в свою очередь идут на это, поскольку найти нужные площади довольно непросто.

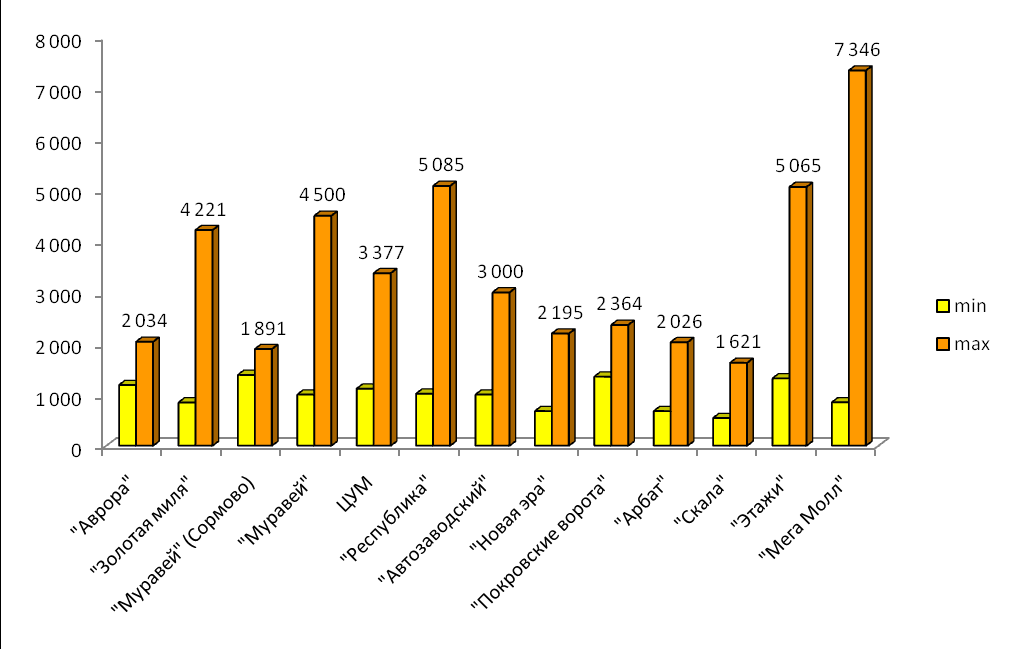

Рис. 6. Дифференциация арендных ставок в торговых центрах города Нижнего Новгорода

по состоянию на 01 апреля 2009 года.57

Сегодня дифференциация цен по районам города стала не столь заметна, как раньше, при лидирующем положении Нижегородского и Канавинского районов. Торговля развивается в местах наибольшей проходимости, и именно от этого зависит цена аренды. Но где именно расположены «бойкие места» – в центре города или в Сормово – теперь особой разницы нет. Дифференциация ставок наблюдается внутри одного торгового центра.

Величина покупательского потока влияет не только на существующую арендную ставку, но и на ее дальнейшие изменения. Высокая посещаемость позволяет торговым центрам сохранять стоимость аренды, а недостаточный поток покупателей – снижать.

Сегодня заполнение площадей в действующих торговых центрах составляет 95 – 98%. В наиболее успешных торговых комплексах площади заполнены на 100%. От изменений на рынке пострадают не столько уже существующие центры, сколько строящиеся, у которых возникают трудности с поиском арендаторов.

Примером тому может служить универмаг «Гордеевский», который, несмотря на снижение арендных ставок, до сих пор полностью не заполнен арендаторами. В действующих же торговых центрах наблюдается тенденция к уплотнению арендаторов и снижения занимаемой ими площади.

ВЫВОДЫ И ПРОГНОЗЫ:

- В период кризиса на рынке торговой недвижимости Нижнего Новгорода происходит приостановка или и отказ от реализации по большинству заявленных на сегодня проектов. Порядка 50 – 80% заявленных на сегодня проектов приостановлены.

- Дальнейшее снижение оборотов торговли и доходов населения приведут к снижению спроса на торговые площади. Наиболее востребованными будут небольшие площади (до 50 кв.м), под непродовольственные товары средней ценовой категории. Спрос на помещения со стороны крупных торговых (особенно федеральных) ритейлеров заметно снизится, так как в ближайшие два года федеральные и иностранные компании снизят свою активность на региональных рынках.

- В условиях падения спроса произойдет снижение арендных ставок в торговых центрах. По мнению экспертов за 2009 год ставки должны снизиться на 15 – 20%.

- В условиях повышения конкуренции между действующими торговыми центрами основным средством борьбы за потенциальных арендаторов станет арендная ставка и принципиальная концепция торгового центра. К арендаторам будет применяться гибкий механизм арендных ставок, все более широкое распространение будет получать привязка аренды к доходу, в виде некоторого процента.