«Управление портфелем венчурных инвестиций»

| Вид материала | Реферат |

- Программа дисциплины "" Управление инвестиционным портфелем" для студентов магистратуры, 222.73kb.

- Правила доверительного управления, 610.14kb.

- Программа Региональной сессии практического консалтинга Открытое акционерное общество, 157.15kb.

- Развитие рынка венчурных инвестиций: социологический подход, 324.06kb.

- Методы измерения эффективности управления портфелем ценных бумаг, 67.04kb.

- «Экономика и управление на предприятии (операции с недвижимым имуществом)», 280.65kb.

- Разработка интегрального метода оценки эффективности венчурных инновационных проектов, 304.24kb.

- Машиностроение металлообработка сварка. Металлургия 2011 номинации, 64.52kb.

- Образовательная программа (модуль) в области привлечения дополнительного финансирования, 1512.14kb.

- Реальные деньги на рисковый проект, 193.17kb.

Глава 3. Включение в венчурный портфель традиционных активов: эмпирический анализ§ 1.Описание имеющихся данныхОтдельным направлением анализа является возможность формирования диверсифицированного портфеля активов, содержащего как венчурные проекты, так и традиционные активы. Данный анализ непосредственно связан с управлением портфелем венчурных активов, поскольку на стадии поиска и анализа новых проектов остаются средства, еще не задействованные в инвестировании, которые поэтому можно вкладывать в традиционные активы. К тому же российское законодательство, регламентирующее деятельность венчурных фондов, создаваемых в форме закрытых паевых инвестиционных фондов, предусматривает возможность вложения части средств в традиционные активы, в том числе акции.60 Наконец, возможность диверсификации инвестиционного портфеля путем включения в него альтернативных активов представляет собой один из мотивов осуществления инвестиций в венчурные проекты. Поэтому становится интересным посмотреть, какую именно роль играют венчурные инвестиции в портфелях институциональных инвесторов. В рамках данного анализа также становится возможным сравнить инвестиционные характеристики различных активов и увидеть, как они влияют на процесс формирования оптимального портфеля. Проведенный автором анализ основывается на данных о доходности венчурных фондов США. Это объясняется, во-первых, недостаточной зрелостью венчурного рынка России. Длительность периода существования венчурных фондов в России ограничивается 10 годами, и это время становления индустрии, когда данные о ее доходности не являются показателем будущих тенденций развития. С другой стороны, часть фондов, позиционируемых в России как венчурные, на самом деле представляют собой сферу прямых инвестиций. Второй, технической, причиной является ограниченность доступных данных о российской венчурном рынке. Итак, в распоряжении автора имеется два блока данных о доходности венчурных фондов США. Источником одного из них является Национальная ассоциация венчурного капитала США, измеряющая доходность венчурного капитала на основе индекса доходности прямых инвестиций PEPI, рассчитываемого Thomson Venture Economics. Расчет данного индекса основывается на анализе денежных потоков между инвесторами и управляющими компаниями фондов; число фондов прямых и венчурных инвестиций, задействованных при расчете индекса, составляет в среднем 1750 (изменяясь от 1600 в 2003 г. до 1860 в 2007 г.), их капитализация – 534 млрд. долл. в 2003 г., 678 млрд. долл. в 2007 г.61 Представленная доходность является чистой доходностью инвесторов, т.е. это доходность за вычетом расходов на деятельность управляющей компании и вознаграждения управляющей компании. Автор располагает данными о значении индекса за 2003-2007 год, что представляет собой недостаточно длинный временной ряд, особенно с учетом долгосрочного характера венчурных инвестиций. Это может привести к искажению получаемых при анализе результатов, поскольку доходность за данный период может быть подвержена влиянию тех или иных краткосрочных факторов. Однако у рассматриваемого индекса есть несколько достоинств. Во-первых, он рассчитывается отдельно для различных категорий венчурного капитала, что потенциально позволяет, сопоставив их характеристики между собой, разработать стратегию рационального сочетания в портфеле венчурного капитала, инвестируемого в компании ранних и поздних стадий развития. Во-вторых, он представляет собой реализованную доходность фондов, поскольку основывается на реальных денежных потоках, а не оценочных величинах стоимостей компаний. Это предотвращает искажение доходности за счет процесса сглаживания ее значений, подробно описанного в параграфе 1.2.2. Другим показателем доходности венчурного капитала является Cambridge Associates LLC U.S. Venture Capital Index. Он рассчитывается на основе данных о доходности венчурных фондов, на долю которых приходится 80% всех привлеченных фондами США средств. Показателем доходности является внутренняя норма доходности, рассчитываемая на базе стоимости чистых активов фондов на начало и конец рассматриваемого периода, с учетом промежуточных денежных потоков.62 Возможность получения более надежных результатов на основе этого индекса обеспечивается наличием данных за длительный период с 1981 по 2007г. Однако при работе с ним необходимо учитывать возникающее сглаживание значений доходности. Рассчитываемый для венчурного капитала в целом, он также не позволяет производить никаких сопоставлений внутри индустрии. Автор проводит отдельный анализ на основе каждого из двух блоков имеющихся данных для получения возможно более точных и непротиворечивых оценок. В завершении главы приведено сопоставление полученных результатов и возможная интерпретация выявленных несоответствий. § 2. Формирование оптимального портфеля из венчурных инвестиций и акций на основании данных за период 2003-2007 гг.В данном параграфе автор рассматривает вопрос формирования оптимального портфеля, включающего различные активы, на основе данных о доходности венчурного капитала, предоставляемых Национальной ассоциацией венчурного капитала США, т.е. данных за период 2003-2007 гг. Прежде всего, были рассчитаны показатели доходности и риска (в качестве меры которого выступало стандартное отклонение) для рассматриваемых активов. Полученные результаты представлены в Таблице 2. Табл.2. Доходность и риск различных классов активов за период 2003-2007 гг., США (на основе квартальных данных)

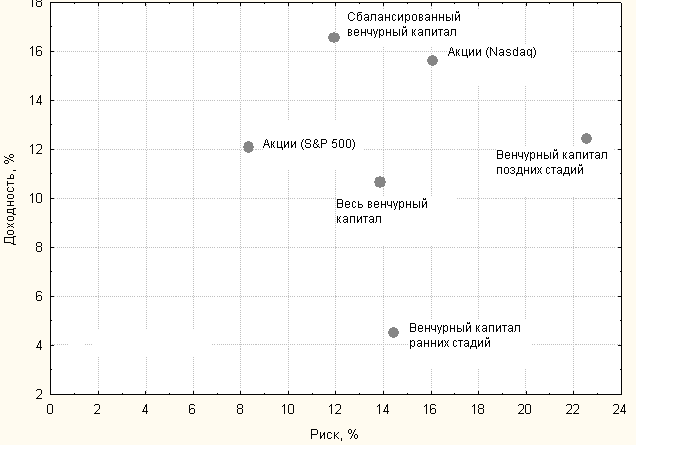

Источник: рассчитано автором на основе данных следующих сайтов: n.com/fi/indices/, exes.com/mdsidx/?event=showCorpBond, org/ffax.html, ahoo.com Таким образом, за рассматриваемый период средняя доходность различных активов варьировалась от 4,12% для облигаций до 16,58% для венчурного капитала сбалансированных фондов. Венчурных капитал ранних стадий, т.е. вложения в потенциально наиболее рисковые, молодые компании, демонстрирует невысокую доходность в 4,5%, лишь незначительно превышающую доходность облигаций. Самым высоким оказывается стандартное отклонение венчурного капитала поздних стадий – 22,52%. Для большей наглядности и возможности сопоставления активов между собой на Рис. 9 приведено расположение различных активов в координатной плоскости, где осями служат показатели их доходности и риска. Рис. 9. Доходность и риск различных классов активов за период 2003-2007 гг., США (на основе квартальных данных)  Источник: построено автором на основе данных следующих сайтов: exes.com/mdsidx/?event=showCorpBond, org/ffax.html, ahoo.com Автор приходит к выводу, что полученные результаты не согласуются с ожидаемыми по нескольким параметрам. Во-первых, неожиданно высоким оказывается стандартное отклонение доходности венчурного капитала поздних стадий, которое превышает показатель риска для вложений в компании на ранних стадиях развития. Во-вторых, доходность венчурного капитала по большинству его категорий ниже доходности активов фондового рынка. Наконец, в-третьих, сбалансированный венчурный капитал, доходность которого примерно совпадает с общерыночной доходностью акций, измеряемой индексом NASDAQ Composite, демонстрирует меньшее стандартное отклонение, чем этот индекс. То есть, имея возможность выбора между осуществлением инвестиций в венчурные фонды, диверсифицированные по стадиям развития компаний, и рыночный портфель, рациональный инвестор должен однозначно отдавать предпочтение первым, предлагающим большую доходность при меньшем уровне риска. Все это подтверждает изначально высказанное предположение о том, что анализ на основе краткосрочных показателей доходности может не выявлять тенденций, присущих венчурному капиталу в долгосрочной перспективе, а в значительной мере отражать колебания его доходности, вызванные временными факторами. Однако, в целях выявления различий в структуре оптимального портфеля, рассчитанной на основе данных показателей, автор считает целесообразным продолжать анализ. Для дальнейшего формирования портфеля на базе различных активов необходимо рассчитать корреляцию между всеми парами используемых инструментов. Полученная корреляционная матрица представлена в Таблице 3. Табл.3 Корреляционная матрица доходности различных активов, 2003-2007 гг., США

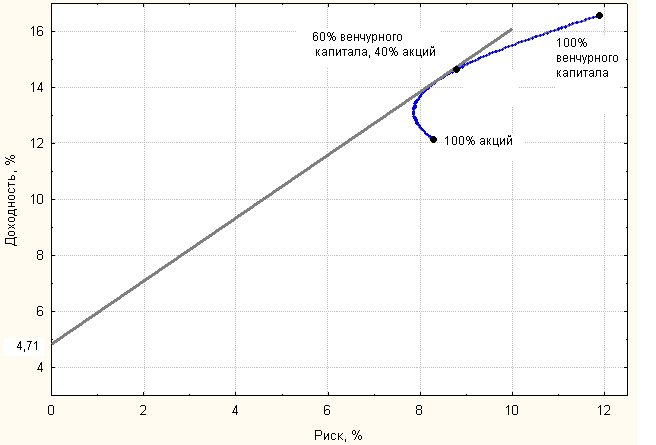

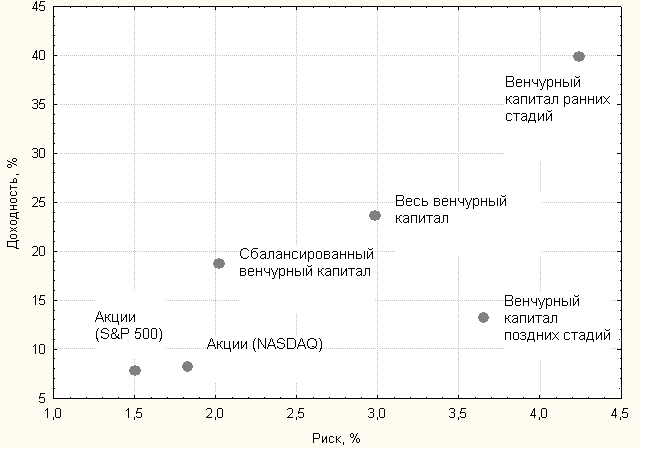

Источник: рассчитано автором на основе данных сайтов org/ffax.html, ahoo.com Как можно заметить, коэффициенты корреляции между венчурным капиталом различных стадий и индексами, измеряющими доходность фондового рынка, принимают очень небольшие значения. Парные коэффициенты корреляции между венчурным капиталом некоторых стадий и индексами даже получает отрицательное значение, что потенциально создает очень хорошие возможности минимизации совокупного риска портфеля при сочетании в нем данных активов. Исходя из рассчитанных характеристик активов, рациональный инвестор может сочетать в портфеле только следующие комбинации активов, включающие венчурный капитал: акции (S&P500) и сбалансированный венчурный капитал, а также венчурный капитал поздних стадий; акции (NASDAQ) и весь венчурный капитал, а также венчурный капитал ранних стадий; венчурный капитал ранних и поздних стадий; весь венчурный капитал и венчурный капитал поздних стадий. Остальные комбинации априори окажутся неэффективны, поскольку один из активов будет характеризоваться лучшими показателями и риска, и доходности. Из указанных возможных комбинаций автор считает целесообразным рассмотреть, во-первых, портфель из акций S&P500 и сбалансированного венчурного капитала, а, во-вторых, сочетание в рамках одного портфеля венчурных проектов ранних и поздних стадий. Сочетание всего венчурного капитала и инвестиций в компании поздних стадий рассматривать не вполне корректно, поскольку последние уже учтены в составе первого. Что касается акций и венчурного капитала, выбор в пользу указанной комбинации обусловлен наибольшей правдоподобностью рассчитанных характеристик включенных в нее активов. Поиск оптимальных долей активов в портфеле производится автором на основе классической портфельной теории с учетом введенного Тобином положения о существовании безрискового актива. В этом случае долевые пропорции рисковых активов в портфеле не зависят от склонности инвестора к риску, кривыми безразличия инвестора определяется только соотношение итогового рискового портфеля и безрискового актива. Безрисковые ставки заимствования и кредитования предполагаются равными. В качестве безрисковой ставки автор считает целесообразным использовать ставку по 10-летним казначейским облигациям США. Долгосрочная процентная ставка в наибольшей степени соответствует продолжительности денежных потоков в венчурном инвестировании. Поскольку процентная ставка на конкретную дату подвержена влиянию различных краткосрочных временных факторов, автор использует в своих расчетах среднеарифметическую ставку за 2000-2007гг., равную 4,71%.63 Оптимальный портфель из акций (S&P500) и сбалансированного венчурного капитала содержит 60% венчурного капитала и 40% акций, при этом его доходность составляет 14,78%, риск – 9,85% (см. рис. 10). Коэффициент Шарпа для данного портфеля равен 1,023, что означает получение больше единицы дополнительной доходности на каждую единицу риска. Оптимальный портфель из венчурных инвестиций, направляемых в компании различных стадий развития, включает 49,7% венчурного капитала поздних стадий и 50,3% венчурного капитала ранних стадий. Он характеризуется доходностью 8,47% и риском 16,52%. Коэффициент Шарпа для него равен 0,227. Рис. 10. Допустимое множество портфелей, включающих сбалансированный венчурный капитал и акции индекса S&P500  Источник: построено автором на основе данных сайтов org/ffax.html, ahoo.com Однако полученные таким образом результаты могут оказаться не вполне корректными. Общая доходность венчурного капитала может быть подвержена влиянию J-кривой, описывающей доходность отдельного фонда. В этом случае не только показатели доходности, но и корреляция с другими активами могут оказаться искажены. Если число фондов, начинающих свое функционирование каждый год, распределено равномерно, т.е. что каждый год процент фондов, находящихся на 1-м, 2-м, 3-м и т.д. году жизни, одинаков, то краткосрочная (годовая), оценка доходности по венчурному капиталу в целом будет достоверной, неподверженной влиянию J-кривой. Однако возникает вопрос о том, так ли это на самом деле. Пик инвестиций в венчурные проекты в США за последние 15 лет пришелся на 2000 г. Количество сделок в 2000 г. превысило более чем в полтора раза число сделок, совершенных в 1999 г. и 2001 г., почти в 2 раза – число сделок 2007 г. Общая сумма осуществленных инвестиций составила 105,035 млрд долл., тогда как в 2001 г. – 40,632 млрд., в 2002 г. – 22,005 млрд., в 2007 г. – 30,515 млрд64. Исходя из этого, можно утверждать, что распределение осуществляемых проектов во времени неравномерное. Таким образом, после 2000 г. в течение нескольких лет мог наблюдаться спад доходности, вызванный естественными тенденциями жизненного цикла фондов венчурных инвестиций. И действительно, в 2003-2004 гг. доходность венчурного капитала, вложенного в компании ранних стадий развития, изменялась противоположно общему движению рынка, а ее динамика повторяла форму J-кривой. Рис. 11. Доходность венчурных фондов ранних стадий развития и индекс NASDAQ, 2003 – 2007 гг.  Источник: построено автором на основе данных сайтов org/ffax.html, ahoo.com Наметившийся в последние несколько кварталов рост доходности венчурных фондов также может быть связан с тем, что спустя 7 лет приходит время окончательной реализации проектов 2000г. Хотя, с другой стороны, имеющиеся в распоряжении автора временные ряды данных не являются достаточно длинными, чтобы можно было с уверенностью констатировать данную тенденцию. Таким образом, хотя доходность венчурного капитала, измеряемая в краткосрочном периоде, и не повторяет полностью J-кривую, можно утверждать, что она не является абсолютно свободной от ее влияния. Все вышесказанное приводит к выводу о необходимости использования показателя доходности венчурного капитала в целом, отличного от его годичной доходности. Автор предлагает в данном случае использовать долгосрочные показатели доходности. Использование данных показателей оправдано постольку, поскольку венчурные инвестиции по своей природе являются долгосрочными; также в этом случае будет нивелировано влияние на доходность J-кривой. Автор рассчитал показатели доходности, стандартное отклонение и корреляцию между активами, оцененные за 3, 5 и 10 лет.65 Полученные результаты позволяют сделать вывод о том, что долгосрочная доходность венчурного капитала в значительно большей степени подвержена влиянию общерыночных тенденций, чем это кажется при анализе краткосрочных показателей. Корреляция доходности всего венчурного капитала с индексом NASDAQ составляет 0,82 для трехлетних показателей и 0,86 для десятилетних, по сравнению с -0,23 для годовых. Выявлено, что венчурный капитал поздних стадий, принося в целом меньшую доходность, чем капитал ранних стадий, оказывается лишь незначительно менее рисковым инструментом. Наглядное представление результатов оценки доходности и рисковости изображено на рис. 12. Рис. 12. 10-летняя доходность и ее стандартное отклонение для различных классов активов за период 2003-2007 гг., США (на основе квартальных данных)  Источник: построено автором на основе данных следующих сайтов: org/ffax.html, ahoo.com Необходимо отметить следующий важный момент, характеризующий полученные результаты. Рассчитанная десятилетняя доходность характеризует доходность (в годовом выражении), полученную при покупке актива и его продаже через 10 лет, что наиболее соответствует сущности венчурного капитала. Однако стандартное отклонение этой доходности, рассчитанное на основе короткого временного ряда, оказывается принципиально заниженным. Это, однако, не мешает производить сопоставления активов между собой, поскольку они все в одинаковой мере подвержены искажающему влиянию имеющихся данных. Автор рассматривает те же комбинации активов, что и в случае с доходностью в однолетнем измерении. При комбинировании акций (S&P500) и сбалансированного венчурного капитала оптимальный портфель состоит из одного только венчурного капитала. Множество портфелей, сочетающих в себе венчурный капитал различных стадий, выглядит следующим образом: Рис. 13. Допустимое множество портфелей, включающих венчурный капитал ранней и поздней стадий  Источник: построено автором на основе данных следующих сайтов: org/ffax.html, ahoo.com Точка В на графике показывает портфель с минимальным уровнем риска, он включает 41% венчурного капитала ранних стадий и 59% венчурных проектов поздних стадий. Этот портфель позволяет достичь доходности 24,17% при стандартном отклонении 2,96%. Точка С - оптимальный портфель при наличии безрисковой ставки равной 4,71%; он содержит венчурные проекты ранних и поздних стадий в одинаковой пропорции. Он характеризуется уровнем доходности в 26,56% при риске в 2,99%. Оптимальные доли проектов в портфеле определены для инвестирования во всю совокупность существующих в экономике венчурных проектов. Поэтому нельзя утверждать, что данное соотношение действует для случая отдельного фонда. Однако найденное соотношение проектов поздних и ранних стадий в портфеле будет являться приблизительно справедливым и для случая отдельного фонда, когда по обоим видам проектов обеспечивается значительная диверсификация. В целом на основании полученных в данном параграфе результатов можно сделать вывод, что при увеличении временного интервала, за который рассчитывается доходность венчурного капитала и акций, рациональная доля венчурного капитала в портфеле увеличивается. Т.е. решение о целесообразности вложения средств в венчурный капитал будет приниматься при учете долгосрочных тенденций его развития. При этом соотношение в оптимальном портфеле венчурных инвестиций ранних и поздних стадий меняется незначительно – они содержатся в нем практически в равных долях. Данный результат, вероятно, объясняется схожестью динамики доходности венчурного капитала различных стадий, поэтому использование однолетней доходности в расчетах, искажая абсолютные значения показателей, оставляет их сопоставимыми между собой. В целом короткий временной промежуток, на основании которого производился анализ, делает полученные результаты не вполне надежными, поскольку они отражают влияние краткосрочных тенденций в доходности рассмотренных активов. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||