О. В. Грищенко управленческий учет конспект

| Вид материала | Конспект |

- Учебная программа (Syllabus) Дисциплина: управленческий учет специальность, 379.28kb.

- Конспект лекций для студентов по специальности i-25 01 08 «Бухгалтерский учет, анализ, 2183.7kb.

- М. А. Вахрушина Современный бухгалтерский управленческий учет можно определить как, 414.66kb.

- Рабочей программы дисциплины Управленческий учет и учет персонала (наименование), 22.91kb.

- Темы курсовых работ по дисциплине «Бухгалтерский управленческий учет» Управленческий, 18.17kb.

- Концепция управленческого учета Управленческий учет, 263.57kb.

- Программа обучения по дисциплине (Syllabus) для студентов > Сведения о преподавателе:, 2892.72kb.

- Тесты. Подраздел управленческий учет. Управленческий учет отличается от финансового, 220.37kb.

- Тематика курсовых работ по дисциплине «Бухгалтерский управленческий учет» Тематика, 40.73kb.

- М. А. Бухгалтерский управленческий учет. Учебник, 1066.69kb.

Такой объем производства позволит покрыть все затраты и выйти на нулевую прибыль. Если производство продукции за квартал не достигнет 16 842 кг, финансовый результат предприятия будет отрицательным, а деятельность убыточной.

Исходя из уровня годовой доходности, желаемой владельцами предприятия, установлен следующий уровень целевой прибыли — 100 000 руб. Рассчитаем, какой объем выпуска позволит получить такую прибыль.

Изучив рыночную ситуацию и возможности собственного предприятия, руководство «Зари» запланировало объем выпуска пельменей Q на следующий квартал — 20 000 кг. При таком объеме производства уровень прибыли составит:

П = (ц – зпер ) × Qкр – Зпост. = (67,5 – 39) × 20 000 – 480 000 = 90 000 руб.

Порог безопасности:

Гибкий бюджет компании предусматривает возможность неблагоприятной ситуации в плановом периоде, которая, возможно, приведет к росту арендной платы, и соответственно постоянных затрат на 40 000 руб. Менеджеры организации не считают возможным увеличивать отпускную цену пельменей, поскольку она определяется рынком. Наиболее простая возможность сохранить расчетный уровень прибыли — урезать переменные расходы. Какая экономия переменных расходов ( з*пер) позволит справиться с неблагоприятной ситуацией?

Следовательно, предприятию следует добиться экономии переменных затрат в размере (39 – 37) = 2 руб. на 1 кг продукции. Однако технологи и сотрудники отдела снабжения, изучив все возможности экономии переменных расходов, пришли к выводу, что добиться экономии более, чем на 1,3 руб., невозможно. Какой экономии постоянных затрат потребует такая ситуация?

З*пост = (ц – з*пер) × Qплан – П = (67,5 – 37,7) × 20 000 – 90 000 = 506 000 руб.

506 000 – 40 000 = 466 000 руб.

480 000 – 466 000 = 14 000 руб.

Таким образом, для того, чтобы компенсировать возможное увеличение арендной платы, менеджерам предприятия следует, кроме экономии переменных затрат в размере 1,3 руб. на 1 кг продукции, необходимо в существующей структуре постоянных расходов найти возможность экономии 14 000 руб.

6.3. Ограничения и допущения анализа безубыточности

Несмотря на простоту и наглядность модели безубыточности, ее применение связано со множеством ограничений и допущений. Рассмотрим более подробно те из них, понимание которых принципиально для использования модели на практике.

Затраты можно разделить на переменные и постоянные. Лишь немногие затраты можно легко отнести к одной из двух основных категорий, остальные следует тем или иным способом разделить на две составляющие. Особенно проблематично такое разделение для условно-переменных затрат. Если разделение затрат на переменные и постоянные все же состоялось, то в анализе безубыточности следует понимать, что полученный результат тоже до определенной степени условен.

Объем выпуска меняется в релевантном диапазоне. Приведенное на рис. 7.2 графическое представление взаимосвязи выручки и переменных расходов от объема выпуска продукции основано на предположении об их прямо пропорциональной зависимости. Такое предположение весьма условно. На самом деле эти зависимости носят нелинейный характер. Изучение реальных зависимостей показывает, что область дохода не является неограниченной — при достижении некоторого объема производства дальнейшее его расширение становится экономически неэффективным, поскольку спрос падает и предельный доход (выручка на единицу реализации) уменьшается. Поведение затрат прямо противоположно — после достижения некоторого объема производства начинается рост удельных затрат в связи с падением предложения ресурсов. Выручка и переменные затраты линейно зависят от объемов выпуска лишь при нормальных уровнях производства — не слишком низких и не слишком высоких.

Объем выпуска — единственный фактор, вызывающий изменение всех остальных. Предполагается, что все факторы, кроме одного, который анализируется, постоянны. Хотя это очень редко бывает так.

Структура выпуска не меняется. Модель безубыточности подразумевает, что производится единственный вид продукции или постоянная их номенклатура (тогда комбинацию продуктов, соответствующую их долевому соотношению, можно считать условной единицей, относительно которой проводится анализ безубыточности). Однако постоянство номенклатуры встречается столь же редко, как и однопродуктовое производство.

Объемы производства и реализации равны. В формулировке модели безубыточности фигурирует показатель «объем производства», при этом предполагается, что прибыль формируется именно в результате изменений величины этого показателя. На самом деле это не так. Вообще говоря, результаты его действительны только тогда, когда объемы производства совпадают с объемами реализации, т. е. когда остатки готовой продукции остаются постоянными.

Калькулирование ведется по переменным затратам. Обязательным условием проведения анализа безубыточности является ведение учета затрат таким образом, который позволил бы выделить переменные и постоянные затраты. Как мы отмечали выше такая организация учета требует серьезных усилий со стороны организации и поэтому редко реализуется на практике. В организациях, где структура затрат не позволяет выделить переменную и постоянную составляющие, применение данного метода невозможно.

6.4. Анализ безубыточности многопродуктового производства

Подавляющее большинство предприятий выпускают не один, а множество видов продукции. Помимо вопроса о том, как достичь желаемого уровня прибыли, руководителям таких компаний приходится решать и проблему выбора оптимальных (с точки зрения прибыльности или по каким-то другим критериям) видов производимых товаром с учетом множества производственных ограничений. Рассмотрим методику анализа безубыточности многопродуктового производства на примере.

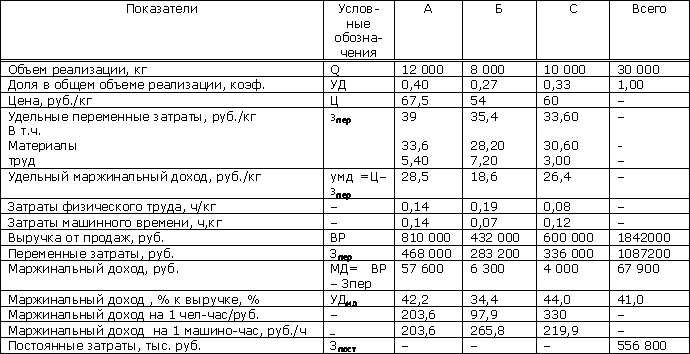

Пример. Предприятие «Восход» выпускает несколько видов замороженных полуфабрикатов. В настоящее время производятся следующие виды продукции: пельмени (А), блинчики (В) и вареники с творогом (С). При разработке плана работы на следующий месяц проводится анализ производственных показателей за предыдущий месяц с целью определить, какая корректировка этих показателей приведет к максимальному эффекту. Данные относительно выпуска за апрель 200х года приведены в табл..1.

Таблица 6.1.

Показатели работы предприятия «Восход» за апрель 200хг.

Рассчитаем точки безубыточности разных видов продукции при существующих объемах производства:

, где

, i = А, В, С.

, i = А, В, С.Величина среднего маржинального дохода на 1 кг продукции предприятия при сложившихся объемах реализации:

Объемы производства, позволяющие покрыть все затраты и выйти на нулевой уровень прибыли:

Видим, что уровень точек безубыточности для всех трех видов продукции лежит гораздо ниже сложившихся объемов производства, что является, безусловно, положительным для предприятия фактором. Таким образом, предприятие имеет достаточно широкие возможности варьировать общий объем выпуска продукции, а также долю отдельных ее видов в суммарном выпуске.

Начинать планирование дальнейшей деятельности предприятия следует с анализа прибыльности разных видов продукции с учетом рыночной ситуации и возможностей предприятия. Для начала следует определить наиболее прибыльный вид продукции. Сделать это можно на основе данных о маржинальном доходе. Если никаких (ни рыночных, ни технологических) ограничений для производства и реализации продукции нет, выпуск изделий с максимальным маржинальным доходом на единицу выпуска будет наиболее желательным способом расширения производства.

При наличии каких-либо ограничений выбор следует делать в пользу продукта с максимальным маржинальным доходом на единицу ограниченного ресурса.

Максимальный маржинальный доход на 1 кг продукции в примере – у пельменей, наивысшая доля маржинального дохода в выручке и маржинальный доход на один человеко-час — у вареников, а самый большой маржинальный доход на один час работы оборудования — у блинчиков.

Проводя анализ безубыточности, не следует забывать и о других факторах рыночной активности предприятия. Максимальный уровень прибыли не является единственной, а в большинстве случаев и главной целью предприятия. Отказ от производства одного или нескольких видов продукции из их общей номенклатуры может отрицательно сказаться на имидже, а в конечном итоге и на рыночной позиции производителя. В большинстве случаев широкая номенклатура выпуска является фактором укрепления рыночных позиций предприятия, поскольку разнообразие выпускаемой продукции позволяет привлечь к ней большее число покупателей. Возможно, выпуск наименее прибыльных, но оригинальных товаров (на предприятии «Восход» из примера такой продукцией были блинчики) влияет и на рост продаж других, более прибыльных видов продукции, привлекая внимание к торговой марке и фирме-производителю все новых и новых потребителей.

Кроме того, рынок не безграничен. Расширять производство и перераспределять ресурсы с одних видов продукции в пользу других можно только до тех пор, пока продукцию можно продать.

Ограничения по емкости рынка, вероятно, самые жесткие, поскольку для предприятия являются внешними и никакими усилиями самих предприятий изменены быть не могут.

6.5. Построение графиков безубыточности многопродуктового производства

Очевидно, что часть продукции, которую выпускает организация в текущем периоде, обеспечивает покрытие, помимо переменных, и постоянных затрат организации. И лишь произведенное сверх этого объема позволяет получить прибыль.

Наибольший интерес для руководителей организации представляет определение уровня безубыточности, т. е. объема производства, который позволит покрыть все затраты и начать получать прибыль. Аналитическое рассмотрение уровня безубыточности многопродуктового производства, приведенное в предыдущем параграфе, не дает очевидного ответа на вопрос о том, сколько же нужно произвести, чтобы покрыть все затраты. Гораздо легче это понять, используя графическое представление данных.

В п.7.1 был приведен график безубыточности для однопродуктового производства, откладывая на оси абсцисс уровень выпуска в натуральных единицах. Однако в случае многопродуктового производства сравнивать единицы разных видов продукции между собой невозможно, поэтому самым разумным общим измерителем можно выбрать денежный. Тогда уровень безубыточности можно будет считать в терминах выручки — ВРкр. Для графической интерпретации уровня безубыточности используем модель, которую мы обсуждали при построении рис. 14.2, — речь идет о зависимости прибыли (маржинального дохода) от выручки.

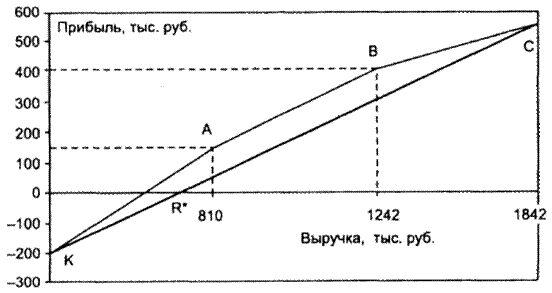

Рис..4. Точка безубыточности многопродуктового производства

На рис. 7.4 ось абсцисс представляет собой величины выручки за период. Она пересекается с осью ординат в точке 0. Выручку от реализации разных продуктов откладывают на графике последовательно, начиная с «продукта-кормильца», который дает максимальный объем продаж в денежном выражении. В нашем примере это были пельмени (А). Если предприятие ничего не производит, его прибыль за этот период равна — Зпост (точка К), поскольку покрывать постоянные затраты все равно нужно. Значит, график должен начаться на оси ординат в точке, соответствующей величине постоянных затрат.

Продукт А вносит свой вклад умд в прибыль, поэтому ордината точки А определяется как

умдА – Зпост = 342 000 – 198 000 = 144 0000 руб.

Отрезок, соответствующий продукту В, откладывается следующим по тому же принципу: выручка от его реализации добавляется к величине выручки продукта А на оси абсцисс, а величина удельного маржинального дохода — на оси ординат. Координаты точки В — (1 242 000 = 810 000 + 432 000) руб.; 408 000 = 144 000 + 264 000руб.). Далее откладываются показатели по продукту С (1 842 000 руб., 556 000 руб.). Образуется фигура, напоминающая лук с тетивой. Пересечение «тетивы» (отрезка КС) с осью абсцисс, которая соответствует П=0, даст нам точку безубыточностиQкр.

Математически ее можно найти, используя формулу:

Порядок, в котором мы откладываем на оси абсцисс отрезки, соответствующие продуктам, безразличен, однако, если начать с самых «доходных» продуктов, сразу становится понятно, когда компания выходит на уровень безубыточности. В нашем случае оказывается, что уже первый из рассматриваемых продуктов (при плановом объеме реализации, разумеется) позволяет покрыть все затраты, остальные продукты приносят лишь дополнительную прибыль. Не у всех компаний есть продукт, который дает покрытие всех постоянных затрат, возможно, несколько отрезков окажутся ниже нулевого уровня прибыли на графике — главное, чтобы не весь «лук с тетивой» целиком оказался под осью абсцисс.

Целью анализа безубыточности является поиск путей для дальнейшего роста прибыли предприятия, т. е. для того, чтобы отрезок КС пересекал ось абсцисс как можно левее. Очевидно, что чем круче будут подниматься отрезки, соответствующие разным продуктам, тем левее окажется «тетива» этого «лука». Наклон отрезков определяется долей маржинального дохода в выручке от реализации продукта, т. е. величиной УД мд :

Чем больше углы наклона отрезков к оси абсцисс, тем ниже точка безубыточности. Таким образом, преобладание в ассортиментной корзине компании продуктов с высокой долей маржинального дохода обеспечивает высокий порог безопасности для данной структуры ассортимента.

6.5. Анализ безубыточности и производственный риск компании

Из всего, что было сказано в предыдущем разделе, может сложиться представление о том, что высокая величина вклада — это однозначно хорошо и к этому следует стремиться всегда. В пределе лучшим (вроде бы) вариантом бизнеса может считаться тот, и котором доля переменных затрат равна нулю и вклад совпадает с выручкой. Однако это не так — классические виды производства и организаций продолжают существование, несмотря на высокую долю переменных затрат. Почему же не все предприниматели стремятся к росту вклада?

Оборотной стороной доходности всегда является риск. В процессе своей деятельности любая организация сталкивается с множеством различных видов риска, но в данном случае нас будет интересовать только один из них — производственный риск (в практике управления финансами его ассоциируют с производственным или операционным левериджем).

Производственный (операционный) леверидж количественно характеризуется соотношением между постоянными и переменными расходами в общей их сумме и вариабельностью показателя «Прибыль до вычета процентов и налогов». Именно этот показатель прибыли позволяет выделить и оценить влияние изменчивости операционного левериджа на финансовые результаты деятельности фирмы.

Уровень производственного левериджа рассчитывается как

.

.Вместе с этим показателем при анализе финансово-хозяйственной деятельности предприятия используют величину эффекта производственного левериджа, обратную величине порога безопасности, определенного нами в разделе 7.2.

.

.Если доля постоянных расходов велика, говорят, что компания имеет высокий уровень производственного левериджа. Для такой компании иногда даже незначительное изменение объемов производства может привести к существенному изменению прибыли, поскольку постоянные расходы компания вынуждена нести в любом случае, производится продукция или нет.

Вариабельность прибыли при изменении объемов производства в модели безубыточности выражается через величину производной:

Чем больше величина маржинального дохода, тем больше изменение прибыли при изменении объемов производства.. Разумеется, при благоприятном стечении обстоятельств компании с высокой величиной маржинального дохода могут быстро нарастить прибыль, однако при наступлении неблагоприятной ситуации падение прибыли у таких компаний будет гораздо быстрее, чем у тех, у которых доля маржинального дохода в выручке ниже. Тот же вывод можно сделать, рассмотрев изменение порога безопасности при изменении выпуска:

Чем выше производственный леверидж, тем сильнее изменится величина порога безопасности при изменении объемов выпуска.

Итак, изменчивость прибыли, обусловленная изменением операционного левериджа, количественно выражает производственный риск. Чем выше уровень операционного левериджа, тем выше производственный риск компании. Предприятия с более высоким уровнем постоянных расходов (и следовательно, более высоким производственным левериджем) несут и больший риск убытка при неблагоприятном развитии рыночной ситуации.

Эффект производственного левериджа проявляется в том, что при изменении выручки предприятия изменяется и прибыль, причем чем выше уровень производственного левериджа, тем сильнее это влияние.

Эффект производственного левериджа предприятия «Заря») (пример в п.7.2.) равен

,

,и это означает, что падение выручки предприятия на 1% приведет к падению его прибыли на 6,33%.

Величину операционного левериджа можно считать показателем рискованности не только самого предприятия, но и вида бизнеса, которым это предприятие занимается, поскольку соотношение постоянных и переменных расходов в общей структуре затрат является отражением не только особенностей данного предприятия и его учетной политики, но и отраслевых особенностей деятельности.

Можно привести различные примеры, показывающие роль производственного левериджа; в основном все эти примеры связаны с ресурсоемкими отраслями. В частности, в области нефтедобычи уровень постоянных расходов очень высок, поскольку вне зависимости от степени интенсивности использования скважины необходим определенный, и весьма немалый, минимум расходов на ее поддержание. То же самое можно сказать о металлургической промышленности, железнодорожном и водном транспорт и т. п.

Прибыль предприятия, у которого уровень производственного левериджа выше, более чувствительна к изменениям выручки. При резком падении продаж такое предприятие может очень быстро «упасть» ниже уровня безубыточности. Иными словами, предприятие с более высоким уровнем производственного левериджа является более рискованным.

Однако считать, что высокая доля постоянных расходов в структуре затрат предприятия является отрицательным фактором, так же как и абсолютизировать значение маржинального дохода, нельзя. Увеличение производственного левериджа может свидетельствовать о наращивании производственной мощи предприятия, о техническом перевооружении, повышении производительности труда, а также реализации научно-исследовательских и опытно-конструкторских разработок. Все эти факторы, несомненно являющиеся положительными, проявляются в увеличении доли постоянных расходов и приводят к увеличению эффекта производственного левериджа.

Анализ величин постоянных и переменных расходов предприятия позволяет выявить уровень риска, что является необходимым этапом планирования и принятия управленческих решений.

Вообще говоря, сложившийся в компании уровень производственного левериджа — это характеристика потенциальной возможности влиять на прибыль до вычета процентов и налогов путем изменения структуры себестоимости и объема выпуска.