2. Закон спроса

| Вид материала | Закон |

- Введение в экономическую теорию изучаемые вопросы, 370.91kb.

- Микроэкономика и макроэкономика, 33.74kb.

- Лекции по дисциплине «Микроэкономика», 563.24kb.

- Вопросы к экзамену по экономической теории для студентов 3 курса инженерного факультета:, 788.47kb.

- Тесты. Тема Основы теории рыночного спроса и предложения Закон спроса предполагает,, 1823.46kb.

- Рыночное равновесие, 130.99kb.

- Лекция №3. Экономические границы рынков, 92.29kb.

- Для специальностей «Бухгалтерский учёт, анализ и аудит», 191.46kb.

- Принципы экономической науки, 13066.09kb.

- Альфред Маршалл "Принципы экономической науки", 784.69kb.

Индекс цен - процентное отношение средневзвешенных цен одного периода к средневзвешенным ценам базового периода. При этом индекс цен базового периода равен 100%. Обычно индекс цен приводится в повседневных сообщениях.

Различают индексы потребительских, оптовых, розничных цены, индексы цен производителя, а также индексы цен на экспортную продукцию, на импортные товары, на товары промышленного назначения.

Для характеристики динамики инфляционных процессов на основании показателя индекса потребительских цен за ряд лет рассчитывается показатель темпов инфляции. Для этого из индекса потребительских цен текущего года вычитается индекс потребительских цен прошлого года, затем эта разница делиться на индекс цен прошлого и результат умножается на 100.

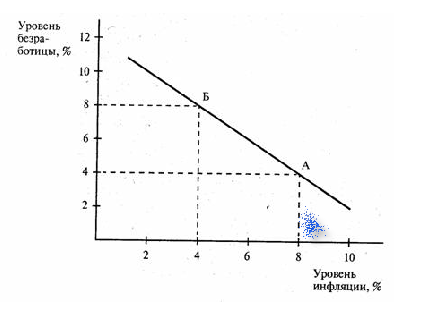

5. Взаимосвязь инфляции и безработицы – кривая Филипса

При высокой безработице инфляция была низкой, и наоборот. Эта взаимосвязь в обобщенном виде могла быть выражена в так называемых “кривых Филлипса”

Н

а графике с кривой Филипса по горизонтальной оси отмечается уровень безработицы, а по вертикальной – инфляции. Кривая строится следующим образом: сначала отмечаются все точки – т.е. различные сочетания уровней безработицы и инфляции, имевшие место в течение изучаемого периода. Потом с помощью различных статистических методов пытаются проложить кривую, соединяющие эти точки. Если кривая лежит выше горизонтальной оси и правее вертикальной, это показывает, что инфляция и безработица в экономике происходят одновременно. Из графика видно, что когда безработица велика, инфляция низкая и, следовательно, представляет собой менее значительную проблему.

а графике с кривой Филипса по горизонтальной оси отмечается уровень безработицы, а по вертикальной – инфляции. Кривая строится следующим образом: сначала отмечаются все точки – т.е. различные сочетания уровней безработицы и инфляции, имевшие место в течение изучаемого периода. Потом с помощью различных статистических методов пытаются проложить кривую, соединяющие эти точки. Если кривая лежит выше горизонтальной оси и правее вертикальной, это показывает, что инфляция и безработица в экономике происходят одновременно. Из графика видно, что когда безработица велика, инфляция низкая и, следовательно, представляет собой менее значительную проблему.Кривая Филипса может быть использована для борьбы с безработицей лишь в условиях умеренной инфляции с постоянным темпом. При неожиданных экономических потрясениях темп инфляции возрастает также неожиданно и может сопровождаться резким ростом безработицы. Иными словами, соотношение, установленное кривой Филипса не действительно для длительных периодов времени. Переливание безработицы в инфляцию по этому методу опасно для экономики из-за непредсказуемых последствий.

6. Методы борьбы с безработицей и пути ее преодоления

С безработицей можно и нужно бороться. Полностью искоренить ее невозможно, но есть шансы свести ее к минимуму. Методы борьбы определяет концепция, которой руководствуется правительство конкретной страны.

Общие меры по сокращению безработицы следующие:

1.Трудоустройство непосредственно на предприятии путем создания новых рабочих мест;

2.Организация общественных работ;

3.Поощрение частного предпринимательства и стимулирование самозанятости населения, развитие малого бизнеса;

4. Переподготовка и профессиональная подготовка по дефицитным специальностям и профессиям

5. Использование гибких форм занятости ( надомный труд, неполный рабочий день, неделя);

6. Широкая информация населения о возможности трудоустройства, проведение ярмарок вакансий, дней открытых дверей.

Для того, чтобы сбить темп роста цен п/п, применяет следующие способы:

- бюджетно-налоговые способы воздействия на экономику: расходная часть бюджета сокращается при неизменной доходной части. Государство борется с инфляцией путем изъятия избытка денег из обращения;

- кредитно-денежные рычаги: кредитно-денежную политику осуществляет ЦБ. Государство регулирует в нужную сторону денежную массу в стране с помощью операций на открытом рынке ценных бумаг (продажа цен. бумаг населению, банкам напрямую); увеличения ЦБ ставки % по кредитам (дисконтной ставки) – коммерч. банки меньше берут кредитов; увеличение нормы резервных требований – сумма денег, сдаваемая коммерч. банками на хранение в ЦБ увеличивается - у них остается меньше средств для дачи кредитов населению – уменьшается сумма денежных средств у населения.

13(4). Организация вспомогательного производства и технического обслуживания на предприятии

1. Инфраструктура как подсистема машиностроительного предприятия

Инфраструктура предприятия — это совокупность структурных единиц предприятия, обеспечивающих основное производство комплексом работ и услуг, направленных на обеспечение эффективного функционирования предприятия. Состав инфраструктуры определяется потребностями основного производства.

Работа подразделений, составляющих производственную инфраструктуру, строится по двум основным направлениям:

• выполнение производственных функций: изготовлением технологической оснастки, запасных частей для замены изношенных элементов средств труда; выработкой энергоресурсов, потребляемых в основном производстве (тепла, пара, сжатого воздуха). Подразделения инфраструктуры, выполняющие производственные функции, объединяются во вспомогательное производство, которое включает: инструментальный цех, цех запасных частей, являющий составной частью ремонтного хозяйства; котельную, генераторные установки, трансформаторные подстанции энергетического хозяйства ;

• обслуживание производства включает: транспортное и складское хозяйства, ремонтно-механический, электроремонтный, ремонтно-строительный, электросиловой цехи, отдел технического контроля, вспомогательные централизованные службы и службы основных производственных цехов.

2. Состав и задачи цехов и служб производственной инфраструктуры машиностроительных предприятий

Состав цехов и служб производственной инфраструктуры определяется многими факторами: характером выпускаемой продукции, технологией ее изготовления, уровнем специализации и кооперации, видами потребляемой энергии. Поэтому на разных типах машиностроительных предприятий состав, размеры и задачи производственной инфраструктуры различны.

Состав и задачи инструментального хозяйства. На м/с п/п используется разнообразная технологическая оснастка в больших количествах. По степени применяемости различают технологическую оснастку общепромышленного, отраслевого, группового и внутризаводского потребления. По назначению технологическая оснастка подразделяется на обрабатывающий и контрольно-измерительный инструмент, штампы, прессформы и приспособления. По характеру использования различают универсальную (нормальную и стандартную) и специальную технологическую оснастку. Стандартный инструмент используется практически во всех отраслях промышленности и выпускается централизованно специализированными заводами. Специальная оснастка проектируется и изготавливается службами инструментального хозяйства предприятия.

Состав инструментального хозяйства и схема управления им определяется типом основного производства и объемами производства технологической оснастки. Типовая структура инструментального хозяйства п/п состоит из общезаводских и цеховых подразделений.

К общезаводским службам инструментального хозяйства относятся: инструментальный отдел, инструментальный цех, цех по ремонту и восстановлению технологической оснастки, отдел технического надзора и метрологии, центральный инструментальный склад (ЦИС).

К цеховым службам инструментального хозяйства относятся инструментально-раздаточные кладовые и мастерские по заточке затупившегося режущего инструмента и текущему ремонту технологической оснастки. Цеховые ИРК осуществляют прием технологической оснастки из ЦИС; организуют ее хранение, учет и выдачу на рабочие места; организуют сбор и передачу изношенной технологической оснастки в цех ремонта и восстановления; производят сбор и передачу в заточку режущего инструмента.

Состав и задачи ремонтного хозяйства. Состав и структура ремонтного хозяйства определяются разнообразием и величиной используемого технологического парка машин и оборудования, степенью их изношенности, показателями надежности технологического оборудования, типом производства .

В зависимости от вида оборудования, машин, механизмов, аппаратуры ремонт производится различными структурными подразделениями производственной инфраструктуры п/п..

Ремонтное хозяйство крупного м/с п/п возглавляет служба главного механика, состоящая из общезаводских и цеховых подразделений.

В общезаводские подразделения ремонтного хозяйства входят: отдел главного механика, ремонтно-механический цех, ремонтно-строительный цех.

Цеховые службы ремонтного хозяйства представлены цеховыми ремонтными базами или ремонтными бригадами, подчиняющимися руководству основных и обслуживающих цехов.

Основными задачами ремонтного хозяйства являются: предупреждение преждевременного износа машин и механизмов; обеспечение определенного уровня технической готовности технологического парка машин и оборудования; обеспечение запасными частями и определение рациональной величины их запаса; техническое обслуживание и ремонт машин и оборудования; контроль за эксплуатацией и сохранностью основных средств.

Состав и задачи энергетического хозяйства. М/с п/п являются основными потребителями всех видов энергоресурсов: топлива, электроэнергии, пара, тепла, сжатого воздуха, воды. Особая ответственность энергообеспечения связана с тем, что процесс производства энергоресурсов совпадает с их потреблением, т.е. энергоресурсы не могут накапливаться. Вторая особенность связана с тем, что постоянно увеличивающиеся потребности в энергоресурсах м/с п/п не могут быть полностью удовлетворены ограниченными мощностями топливно-энергетического комплекса страны, поэтому возникает проблема строжайшей экономии и лимитирования потребления энергоресурсов..

Типовая структура энергетического хозяйства м/с п/п состоит из энергетической системы и энергоремонтного цеха (производит ремонт электрооборудования и электроаппаратуры).

Энергетическое хозяйство на крупных и средних м/с п/п подчиняется главному энергетику п/п. Основные задачи энергетического хозяйства: регулярное, бесперебойное производство или получение со стороны всех видов энергоресурсов; преобразование энергии и подготовка ее к использованию (изменение напряжения, давления, насыщенности); своевременное распределение и подача энергии к рабочим местам; уход и поддержание в рабочем состоянии коммуникаций; обеспечение рационального потребления всех видов энергоресурсов; надзор, контроль и ремонт энергетических установок; максимизация повторного использования энергоресурсов.

Состав и задачи материально-технического снабжения и складского хозяйства. Процесс обеспечения м/с п/п средствами и предметами труда и своевременной их доставкой на рабочие места осуществляется подразделениями материально-технического снабжения, состоящих из: отдела материально-технического снабжения; отдела комплектации и кооперации; складского хозяйства п/п.

В связи с большим разнообразием используемых материальных ресурсов на м/с п/п имеются различные типы складов в зависимости от их назначения, уровня специализации и технического устройства.

Основные задачи материально-технического снабжения и складского хозяйства следующие: определение расхода и потребности в материальных ресурсах; оптимизация уровня запасов; своевременное оформление заявок и заключение договоров с поставщиками материальных ресурсов; приемка материалов от поставщиков, рациональное их размещение, обеспечение сохранности, оперативное регулирование запасов, своевременное обеспечение рабочих мест материальными ресурсами и их комплектация.

Состав и задачи транспортного хозяйства. Для обеспечения заготовительных, производственных процессов и процессов реализации транспортными и погрузочно-разгрузочными операциями на п/п м/с формируется транспортное хозяйство.

Транспортные операции на предприятиях осуществляются внешним и внутризаводским транспортом. Состав и структура транспортного хозяйства определяются объемом внешних и внутризаводских перевозок, уровнем кооперирования со специализированными транспортными организациями, типом производства, габаритами и массой перевозимых грузов. Транспортное хозяйство машиностроительного предприятия состоит из общезаводских и цеховых служб.

Примерный состав общезаводских служб, обеспечивающих внешние и межцеховые перевозки, включает: транспортный отдел; транспортные цехи. Цеховые транспортные службы осуществляют внутрицеховое перемещение грузов и межоперационное перемещение предметов труда и находятся в подчинении цеховой диспетчерской службы.

Основные задачи транспортного хозяйства: обеспечение бесперебойной доставки грузов к рабочим местам и складам; сохранность перевозимых грузов; оптимизация маршрутов движения; рациональное использование транспортных средств.

64 (4). Методы установления норм затрат труда

Нормирование предполагает применение различных методов проектирования трудовых процессов и расчета норм. Как рассчитать норму, какой метод нормирования применить, в значительной степени зависит от конкретных условий, от типа производства, степени механизации труда, формы его организации и ряда других факторов.

Метод нормирования — это совокупность приемов по определению необходимых затрат времени, анализу процессов труда, выявлению и учету нормообразующих факторов, использованию материалов наблюдений, проектированию рационального состава и содержания операции, по разработке нормативов и норм труда.

Точность установления необходимой и достаточной величины затрат рабочего времени в решающей степени зависит от метода нормирования. Методы нормирования отличаются друг от друга достоверностью норм труда и подходом к определению их величины. По достоверности методы нормирования можно разделить на интуитивные и статистические.

Величина норм, определенных интуитивным методом, представляет догадку, основанную на предшествующем опыте. Вероятность совпадения величины нормы труда, полученной таким методом, с объективно необходимой величиной затрат труда в данных конкретных условиях незначительна. Величины норм, определенные статистическим методом, имеют своей базой математическую статистику, а именно: теорию выборочного метода. В этом случае количественные значения норм труда достовернее, так как устанавливаются на основе определенной выборки.

По способу определения величины норм различают суммарный и аналитический методы. Каждый из этих методов имеет разновидности (см. рис.).

В качестве разновидностей суммарного метода называют: опытный, статистический.

Опытный метод базируется на производственном опыте людей, поскольку нормы времени устанавливают нормировщик, начальник цеха или мастер (хорошо знающие особенности выполнения тех или иных операций исходя из личного опыта и незафиксированных сведений о фактических затратах на подобную работу в прошлом). Такой способ субъективный и всегда ведет к ошибкам в определении затрат, необходимых для выполнения данной работы, так как точность зависит только от опыта и квалификации нормировщика, мастера, устанавливающих норму. Чаще всего нормы времени завышаются и не стимулируют рост производительности труда.

Статистический метод, когда нормы устанавливают на основе статистических данных (по первичной документации, отчетам, записям) о средних фактических затратах труда на эту же работу в прошлые периоды и сведения о выполнении норм выработки рабочими в тот же период. Но и статистические нормы часто устанавливают на глазок, не учитывая возможности того или рабочего места (станка, инструмента, приспособлений и т.д.), поэтому эти нормы не мобилизуют рабочих и служащих на устранение потерь рабочего времени и лучшее использование производственного потенциала. И опытные и статистические нормы рассчитывают аналогично, применяя одну и ту же разновидность суммарного метода — установление норм на основе данных о фактических затратах в прошлых периодах на такую же или аналогичную работу.

Суть аналитического метода в том, что норма устанавливается на основе всестороннего анализа и фактического осуществления трудового процесса и определения наиболее рациональных методов выполнения каждого его элемента. Такие нормы научно обоснованные. Поэтому основным методом установления норм времени на предприятиях является аналитический метод, при помощи которого обосновывают не только все затраты времени, необходимые для производства продукции, но и показатели использования машин (оборудования).

Таким образом, при аналитическом методе изучаются и анализируются:

- производственные возможности оборудования;

- технологические режимы с точки зрения интенсивности процесса и максимального использования производственной мощности оборудования;

- ручные приемы работы с точки зрения их рациональности, сокращения продолжительности и возможного перекрытия ручного времени машинным (аппаратурным);

- организация рабочего места с целью устранения организационно-технических неполадок;

- организация труда для выявления времени, необходимого на подготовительно-заключительную работу и на работу по обслуживанию рабочего места;

- требования к исполнителю.

Аналитический метод разделяется на два вида: исследовательский и расчетный (см. рис.).

При установлении норм по результатам исследований, охватывающих не только затраты времени, но и режимы работы оборудования, анализ и проектирование состава выполнения отдельных элементов осуществляются в производственной обстановке, непосредственно на рабочем месте. Исследование затрат времени и оценка их рациональности предполагают проведение специальных наблюдений, а исследование режимов работы оборудования — проведение лабораторных работ. Исследования проводят в наиболее Рациональных для данного предприятия организационно-технических условиях с обязательным использованием лучшего опыта рабочих.

Для установления норм на основе расчетов необходимо располагать широкой системой нормативных материалов. Сущность этого способа сводится к разработке нескольких вариантов процесса при помощи приборов и персональных ЭВМ и выбору наилучшего из них по экономическому критерию (минимум затрат) при строгом соблюдении психофизиологических и социальных ограничений.

Расчет по нормативам имеет ряд преимуществ по сравнению с исследовательским методом:

- расчетный метод позволяет нормировщику установить нормы на основе нормативов, что исключает необходимость изучения производственного процесса путем наблюдений на рабочем месте;

- расчетный метод менее трудоемок, чем исследовательский, так как не требует проведения фотографии, хронометражей и других видов измерения и анализа затрат труда. В результате снижается трудоемкость нормировочной работы и высвобождается время у нормировщиков для контроля за качеством применяемых норм;

- обеспечивается возможность разработки равнонапряженных норм при одинаковых (или сходных) организационно-технических условиях, а также единого подхода к расчленению работы на элементы; учета прогрессивных достижений в области техники, технологии, организации производства и труда;

- расчетный метод способствует распространению лучшего опыта, накопленного на предприятиях отрасли и народного хозяйства в целом. Очевидно, что и уровень прогрессивности норм будет выше;

- расчетный метод дает возможность рассчитать нормы времени до запуска изделия в производство и исходя из них оценить проектируемую организацию производства и труда, а также определить численность и структуру кадров. Это позволяет резко сократить сферу применения временных норм, а следовательно, сроки освоения новой продукции.

Использование для нормирования труда заранее разработанных нормативов ведет к снижению затрат труда на оперативное нормирование. И хотя разработка нормативов — весьма трудоемкий процесс, но высокие затраты, произведенные один раз, окупаются многократным применение одних и тех же нормативов для проектирования норм во многих отраслях народного хозяйства. Именно поэтому целесообразнее вначале создать нормативы трудовых затрат, а затем на их основе рассчитать нормы.

22(6). Государственная бюджетная система, сущность, структура, функции

Государственная бюджетная система – основанная на экономических отношениях и государственном устройстве, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов, местных бюджетов и бюджетов государственных внебюджетных фондов.

Бюджетная система представляет собой совокупность бюджета всех уровней основанная на эк-их отношениях и гос. устройстве (ст. 10 БК РФ). В зависимости от гос. устройства БС бывают 2-х или 3-х уровневые. 2-х уровневые (гос-ые и местные) БС свойственны унитарным гос-вам. 3-х уровневые (гос. уровень, уровень национального образования и местный) БС присущи федеративным государствам.

Бюджетная система Российской Федерации состоит из бюджетов трех уровней: первый уровень - федеральный бюджет и бюджеты государственных внебюджетных фондов; второй уровень - бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов; местные бюджеты. Бюджеты муниципальных образований. Они предназначены для образования и расходования денежных средств для выявленных функций и задач органов местного самоуправления.

Государственный бюджет - форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. Функции госбюджета: распределительная и контрольная.

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством в распоряжение органов гос. власти. В целях обеспечения унификации учета доходов бюджетов всех уровней, доходы подразделяются на группы, подгруппы, статьи, подстатьи.

Выделяют следующую группу: налоговые доходы (налог на прибыль, на товары, услуги, лицензионно-регистрационные сборы, налог на совокупный доход); неналоговые доходы; безвозмездные перечисления; доходы целевых бюджетных фондов.

Подгруппы делятся на статьи, например, налог на прибыль имеет статьи – налог на прибыль предприятий. Статьи делятся на подстатьи, например, налог на прибыль предприятий имеет подстатьи: – налог на прибыль резидента предприятия, – налог на прибыль иностранных предприятий.

К налоговым доходам федерального бюджета относятся: федеральные налоги и сборы, перечень и ставки которых определяются налоговым законодательством РФ, а пропорции их распределения утверждаются федеральным законом о федеральном бюджете на очередной финансовый год на срок не менее трех лет при условии возможного увеличения нормативов отчислений в бюджеты нижестоящего уровня на очередной финансовый год; таможенные пошлины, таможенные сборы и иные таможенные платежи; государственная пошлина в соответствии с законодательством Российской Федерации.

К неналоговым доходам относятся: доходы от имущества, находящегося в государственной и муниципальной собственности; доходы от деятельности государственных и муниципальных предприятий; доходы от продажи земли и нематериальных активов; доходы от внешней экономической деятельности; административные платежи и сборы; поступления капитальных трансфертов из негосударственных источников.

Доходы от целевых бюджетных фондов: доходы экологических фондов; фондов минерально-сырьевой базы; от министерства атомной энергетики; фондов охранных водных объектов.

В зависимости от порядка зачисления в бюджет доходы подразделяются на закрепленные (собственные) и регулирующие.

Собственные доходы – закреплены на постоянной основе полностью или частично за соответствующим бюджетом, постоянно поступают в него. Например, налог на рекламу, с продаж.

Регулирующие доходы – федеральные и региональные налоги и платежи, по которым установлены нормативы отчислений в %, в бюджеты субъектов РФ или местные бюджеты на очередной финансовый год или на долговременной основе не менее 3-х лет. Например, налог на прибыль.

Конкретное распределение доходов между бюджетами различных уровней утверждается ежегодно в федеральном законе "О федеральном бюджете" на соответствующий год. В Бюджетном кодексе четко разграничены доходы между бюджетами разных уровней. Существуют доходы федерального бюджета, бюджета субъекта РФ, местного бюджета.

Расходы бюджета - денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления.

Различают 3 структуры расходов:

1. Функциональная структура – отражает направления финансов на выполнение основных функций государства. Первым уровнем классификации являются разделы: 1- Госуправление, 2 – Судебная власть, 3 – Международная деятельность, 4 – Национальная оборона, 5 – Правоохранительная деятельность, 6 – Фундаментальные исследования и наука, 7 – промышленность, энергетика, строительство, 8 – С\х, рыболовство.

Разделы подразделяются на подразделы – на статьи – на подстатьи.

2. Экономическая структура – отражает классификацию расходов по их экономическому содержанию, т.е. отражает виды финансовых операций, с помощью которых государство выполняет государственные функции. Классифицируют на: текущие расходы – часть расходов бюджета, обеспечение текущего функционирования органов госвласти, местного самоуправления, бюджетных учредителей, оказание господдержки, их текущее функционирование. Расходы делятся на группы закупки товаров, выплаты %, субсидии, текущие трансферты (оплата труда); капитальные расходы – часть расходов, обеспечивающих инновационную и инвестиционную деятельность, включая статьи расходов, как инвестиций во вновь создаваемые организации, предоставление кредита на инвестиционные цели, капитальный ремонт; расходы с расширением производства; расходы, с помощью которых увеличивается имущество, находящееся в государственной и муниципальной собственности; предоставление кредитов - расходы на предоставление кредитов внутри страны, предоставление госкре6дитов правительствам иностранных государств, возврат госкредитов правительствами иностранных государств, возврат бюджетных кредитов внутри страны.

3. Ведомств. стр-ра необходима для обеспечения адресного выделения фин. ресурсов и представляют собой группировку расходов главным распорядителем бюджетных ср-в. Главным распорядителем является руководитель органа гос. власти РФ, имеющий право распределить ср-ва фед. бюджета.

Бюджетный процесс – это регламентируемая нормами права деятельность органов гос. власти и местного самоуправления по составлению, рассмотрению, утверждению, исполнению бюджетов всех уровней и гос. внебюдж-ых фондов, а также по контролю за их исполнением. В основе бюджетного процесса лежат определенные принципы, присущие только бюджетному процессу, соблюдение кот. дает возможность использовать гос. средства экономично и с максимальной пользой для общества.

Принципы: единства и полноты охвата всех доходов и расходов: реальность бюджета; гласность и публичность его принятия; ежегодность; специализация показателей бюджета

Бюджетный процесс должен начинаться за полтора года до фин. года, когда будет действовать проектированный бюджет. Приблизительно до 15 августа вводят распоряжения правительства о разработке бюджета. В течение месяца министерство эк-ки разрабатывает прогноз социального и эк-го развития страны. Министерство финансов рассылает классификации доходов и расходов бюджетов их нормативы по сферам дея-ти кот. надо будет придерживаться при разработке смет. В свою очередь мин-во в республиках предоставляют свои предложения в виде росписи доходов-расходов и свои бюджеты в вышестоящие уровни. 15 октября мин-во Финисов предоставляет в правительство проект бюджета, а правительство переносит в гос думу. одновременно с проектом бюджета в гос думу предоставляются следующие документы: предварительные итоги социально - экономического развития России за истекший год. Прогноз социального развития на предстоящий период. Прогноз консолидированного бюджета на предстоящий год. Основные направления бюджетной и налоговой политики федеральные целевые программы – программы развития регионов, федеральную инвестиционную программу, поквартальное распределение доходов и расходов дефицита бюджета на текущий год, и оценка, ожидаемая исполнением федерального бюджета за текущий год. Пакет документов направляют в комитет по бюджетам, налогам, банкам, финансам для рассмотрения. В гос. думе проходит 4 чтения. Принятый в гос. думе закон о бюджете в течение 5 дней направляется для рассмотрения в совет федераций. В случае отклонения закона создается согласительная комиссия. Если все хорошо, то в течение 54 дней президенту на подпись. На подписание президенту - 14 дней, через неделю публикуется. Если до начала финансового года бюджет не будет принят, то государственная дума принимает закон о финансировании госбюджета из фед. бюджета в первом квартале текущего года.

Исполнение бюджета - это важнейший этап бюджетного процесса, который предусматривает обеспечение получения и своевременного поступление всех предусмотренных по б-ту доходов и финансирование всех запланированных бюджетных расходов.

Существует 2 осн модели исполнения бюджета: банковская (действовала до 1998 г). и казначейская.

Банковская система. Информация по доходам несвоевременно поступала в МинФин и не была обеспечена идентичность данных налоговой службы и ЦБ. Исполнение фед б-та по расходам осуществлялось через отраслевые министерства и ведомства. В целом эта система обеспечила кассовое исполнение бюджета, сор и учет доходов, межбюджетное перераспределение доходов, открытие и ведение лицевых счетов.

Казначейская система отличается от банковских тем, что она концентрирует оба потока денежных средств, которые возникают в процессе исполнения (доходные и расходные на едином счете). Регламентируется бюд кодексом. Б-ты всех уровней исполняются на принципе единства кассы, который предусматривает зачисление всех поступивших доходов, привлечение и погашение источников финансирования, дефицита и осуществление всех расходов с единого счета бюджета, за исключением операций, осуществляемых за пределами РФ. Исполнение б-та по расходам осуществляется в пределах фактически намеченных бюд-х средств на едином счете, при этом должны соблюдаться последовательно проводимые процедуры санкционирования и финансирования расходов.