Государственный университет высшая школа экономики л. Л. Любимов введение в экономическую теорию в 2-х книгах

| Вид материала | Книга |

Содержание§ 131. проблемы неожидаемой и ожидаемой инфляции AD отличается от ожидаемого? Такой вариант не исключен. В этом случае кривая ожидаемого AD |

- Правительство Российской Федерации Государственный университет Высшая школа экономики, 110.67kb.

- Методика использования показателей демократии при моделировании имущественного неравенства, 147.7kb.

- Джон Р. Хикс. "Стоимость и капитал", 4314.44kb.

- Программа обучения, 37.35kb.

- Правительство Российской Федерации Государственный университет Высшая школа экономики, 230.77kb.

- В. П. Бусыгин Государственный университет-Высшая школа экономики; г. Москва, 302.53kb.

- Правительство Российской Федерации Государственный университет Высшая школа экономики, 182.83kb.

- Правительство Российской Федерации Государственное образовательное бюджетное учреждение, 69.06kb.

- М. А. Розов 61 Релятивизм: абстрактная теория или методологическая практика?, 4106.79kb.

- Правительство Российской Федерации Государственный университет Высшая школа экономики, 323.63kb.

§ 131. ПРОБЛЕМЫ НЕОЖИДАЕМОЙ И ОЖИДАЕМОЙ ИНФЛЯЦИИ

Инфляция спроса и устойчивое увеличение Sm повышают совокупный спрос и создают спираль «зарплата—цены». Устойчивый рост факторных цен, сопряженный с устойчивым повышением Sm, превращает ее в спираль «затраты—цены». В итоге у населения и бизнеса (а также у властей) возникает устойчивое ожидание постоянной инфляционной спирали, что вызывает определенные результаты.

Неожидаемая инфляция ведет к давно известным последствиям. Это прежде всего перераспределение доходов и богатства. При высоких темпах инфляции заработная плата отстает, ее реальный уровень снижается, но растут прибыли, что говорит о получении нанимателями дополнительных выгод за счет работников. В более широком плане важно понимать, что сбережения и другие формы активов начинают накапливаться у людей в возрасте после 40 лет, и они становятся как бы национальными кредиторами. А до 40 лет человек чаще всего живет в долг, обустраивая свои долгосрочные жизненные условия. Инфляция обесценивает деньги и денежные формы богатства старших поколений и тем самым обесценивает долги молодых поколений. При высоких темпах инфляции сбережения могут быть вообще превращены в ничто, как это в 1992 г. случилось в России.

Другим очевидным для всех последствием неожидаемой инфляции является усиливающаяся неспособность экономики работать на уровне потенциала, т. е. удерживаться на уровне полной занятости факторных ресурсов. Когда цены растут неожиданно, а зарплата не меняется, то происходит снижение реальной зарплаты. Снижаются и другие факторные затраты, что стимулирует предпринимателей увеличивать производство. Но если владельцы факторных ресурсов ожидают инфляцию, а она не случается, то факторные цены устанавливаются на высоком уровне, растет незанятость факторных ресурсов, в том числе безработица. Производство падает.

Оценки инфляционной перспективы делаются всеми, кто принимает экономические решения. Экономисты применяют в этих же целях статистические модели, основанные на базовой макромодели AD/AS. Однако, как оказалось очевидным в результате ряда исследований, для более точного макропрогноза важно не только уметь оценить саму инфляцию, но и дать прогноз того, как население оценивает прогнозы инфляции. Экономисты основываются на двух возможных вариантах. Один — вариант адаптивных ожиданий — исходит из предположения о том, что люди определяют свои инфляционные ожидания на основе своего последнего опыта и что эти ожидания могут меняться постепенно по мере происходящих изменений. Например, если темп инфляции составлял 10% в течение нескольких последних лет, то те, кто принимает экономические решения, ожидают 10%-ный темп инфляции и в будущем году. Но если в следующем году темп окажется 20%-ный, то, согласно теории адаптивных ожиданий, люди будут перестраивать свои ожидания постепенно. Таким образом, в течение какого-то существенного времени будет существовать разрыв между фактическим и ожидаемым темпами инфляции. Фактический темп может оказаться выше или ниже ожидаемого. И в том и в другом случае неожидаемый высокий или низкий темп будет воздействовать не только на ценовой уровень, но и на уровни ставки процента, ВНП и занятости. Это объясняет, почему неожиданные изменения величины предложения денег (Sm) в кратковременном периоде воздействуют и на реальный ВНП, и на ценовой уровень, а в долговременном — только на ценовой уровень.

Другой теорией является теория рациональных ожиданий, которая исходит из того, что те, кто принимает экономические решения, прогнозируют будущее состояние основных макроэкономических переменных, используя всю имеющуюся информацию, включая информацию о прошлой и сегодняшней макроэкономической политике властей. Это не означает, что прогноз обязательно будет правильным, но, в отличие от адаптивных ожиданий, меняющихся постепенно, рациональные ожидания могут изменяться быстро. Таким образом, если, например, власти объявят о будущем увеличении Sm, то те, кто принимает экономические решения, могут относительно точно предвидеть последствия. Поэтому такие «жесткости» (ограничения), как контракты с фиксированными ценами, будут незначительными. Тогда рост Sm окажет воздействие на ценовой уровень и не затронет реального сектора.

Таким образом, если доминируют адаптивные ожидания, то изменения темпа инфляции повлияют на занятость и совокупное производство. А если доминируют рациональные ожидания, то такие изменения будут иметь незначительные последствия (поскольку в ответ на изменение политики, ведущей к изменению инфляционной динамики, принимающие экономические решения верно оценивают последствия таких изменений).

Таким образом, прогноз будущей инфляции зависит от того, как население прогнозирует эту инфляцию, т. е. от инфляционных ожиданий населения. Иными словами, имеется очевидная зависимость будущего фактического ценового уровня от прогнозируемого ценового уровня, прогноз инфляции становится инфляцией.

В кратковременный период действуют контрактные ставки зарплаты, т. е. эти ставки не меняются. Поэтому не составляет труда предсказать номинальный уровень зарплаты, который будет равен ее фактическому уровню.

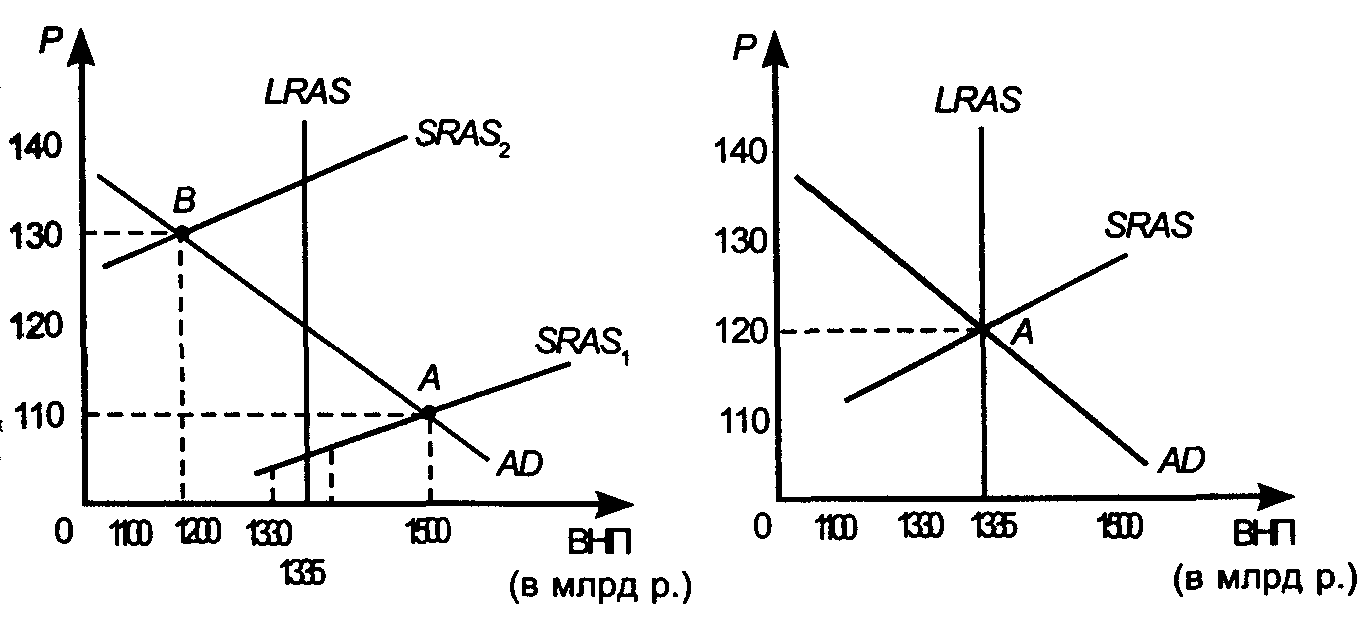

На рис. 24-4 уровень цен, соответствующий рациональным ожиданиям ВНП, равен 110 в точке А, где пересекаются кривая ожидаемого совокупного спроса и кривая ожидаемого краткосрочного предложения. Как рассчитывается рационально ожидаемый уровень инфляции?

Рис.24-4

Поскольку на оси Y мы имеем дефлятор ВНП, то рационально ожидаемый уровень инфляции равен процентной разнице между текущим уровнем (110) и прогнозируемым на основе рациональных ожиданий уровнем (допустим, 120), т.е. 9,1%

.

.На рис. 24-4 ожидаемый уровень ВНП равен 1500 млрд р., при этом он превышает потенциальный уровень ВНП (т. е. уровень, достигаемый при наличии естественной нормы безработицы). Кривая LRAS является ожидаемой кривой долгосрочного предложения. Как мы предсказали точку А? Если нам известно положение кривой LRAS (1325 млрд р.), нам нужен прогноз номинальной зарплаты, который в решающей мере зависит от того, является ли зарплата фиксированной или может изменяться. В точке А мы имеем дело с фиксированной зарплатой, т. е. с кратковременной ситуацией. Точка В показывает ситуацию с более высокой зарплатой, при которой рациональные ожидания инфляции определяются в точке пересечения SRAS2 и AD и находятся на уровне 130. При текущем уровне цен, равном 110, ожидаемый уровень (при высокой зарплате) оказывается выше на 18,2%

, а ВНП ниже потенциала — на уровне 1200 млрд р.

, а ВНП ниже потенциала — на уровне 1200 млрд р.В долгосрочном периоде зарплата изменяется. Для того чтобы дать прогноз такого изменения (а без него мы не установим положения кривой краткосрочного совокупного предложения), люди должны сформировать прогноз и уровня цен, и номинальной зарплаты одновременно, поскольку они тесно взаимосвязаны. Эта взаимосвязь возможна лишь в точке, где прогнозируемая зарплата вынуждает кривую SRAS пройти через точку пересечения кривых ожидаемого LRAS и ожидаемого AD. На рис. 24-4, б это точка А, где ожидаемый ценовой уровень равен 120, а ВНП — 1325 млрд р. В этой точке мы одновременно предсказываем положение кривой SRAS и ценового уровня, поскольку эти два прогноза соответствуют друг другу.

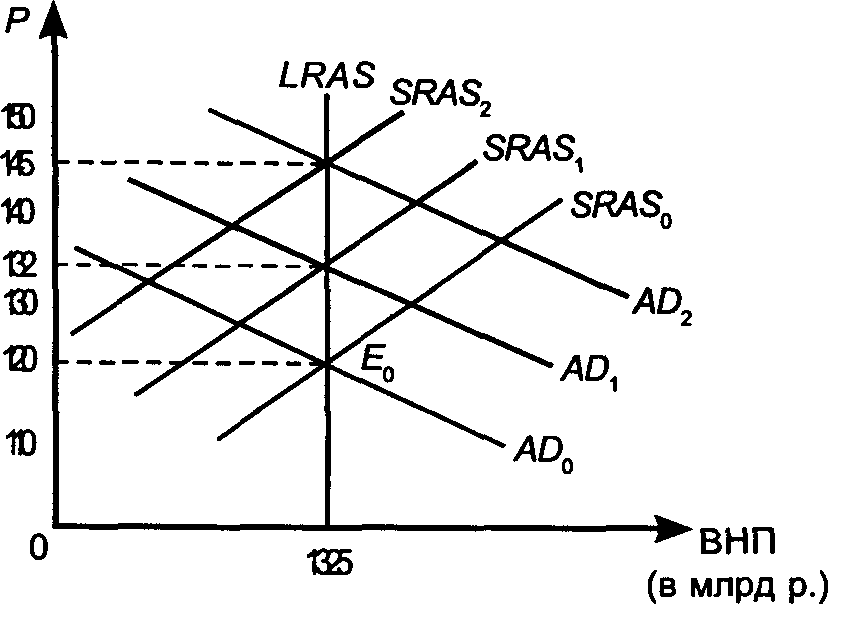

Таким образом, неожидаемые изменения (шоки) спроса и предложения создают инфляцию и ведут к росту затрат. Поэтому люди пытаются спрогнозировать, сформировать инфляционные ожидания и избежать бремени этих затрат. Если люди могут верно спрогнозировать инфляцию, они тем самым могут установить номинальную зарплату на уровне зарплаты при естественной норме безработицы, т. е. в точке, где фактический ценовой уровень совпадает с ожидаемым ценовым уровнем. Рост инфляции произойдет, но это не нанесет ущерба уровню ВНП. Допустим, что первоначальное положение экономики находится в точке E0 где Р составляет 120, а ВНП — 1325 млрд р. (см. рис. 24-5). Если ожидаемый темп инфляции составляет 10%, то при неизменном уровне LRAS и росте AD до AD1 ценовой уровень повысится в течение года до 132. В результате этого изменения кривая SRAS0 сдвинется на SRAS1. Если AD повысится в полном соответствии с ожиданиями, то кривая фактического спроса совместится с кривой ожидаемого AD. Тогда ожидаемый уровень инфляции окажется предсказанным верно.

В следующем году история повторится. Ожидаемый AD сместится на AD2 а увеличение трудовых затрат сдвинет SRAS1 на SRAS2. Уровень ВНП останется неизменным, но уровень цен

Гис.24-5

Поднимется до 145 (+ 10%). Ожидаемый рост AD будет адекватно сдвигать кривую SRAS. Поскольку AD рос на ожидаемую величину, фактический сдвиг кривой AD происходил с AD0 на AD1, а затем на позицию AD3. Фактический и ожидаемый сдвиг кривой AD вел к ожидаемому росту ценового уровня.

А что если фактический рост AD отличается от ожидаемого? Такой вариант не исключен. В этом случае кривая ожидаемого AD сдвинется на величину, отличающуюся от кривой фактического AD. Разница составит уже величину неожидаемой инфляции, описанной выше.

Ожидаемая инфляция умеренного типа (однозначная цифра в год) ведет к небольшим издержкам. Экономисты выделяют два вида таких издержек — оба с забавными названиями. Первый вид — «издержки меню», т. е. затраты на постоянную замену прейскурантов, смену витринных ценовых табличек и других ценовых обозначений. Второй вид — «эффект стоптанных подметок», т. е. затраты на постоянные и частые визиты в банк. Последнее связано с тем, что при инфляции люди хотят «спрятать» наличные деньги в те виды активов, которые приносят доход и тем самым снижают номинальные потери от инфляции. Но при этом люди все-таки нуждаются именно в наличных для обеспечения ежедневных затрат на жизнь, и поэтому им приходится чаще бегать в банк для обналичивания мелкими порциями своих активов (депозитов и т. д.).

Ожидаемая инфляция при галопирующем темпе (от 10 до 200% в год) уже становится опасным явлением. При ней деньги быстрее теряют свою ценность. Чем быстрее это происходит, тем в большей мере деньги теряют функцию обмена. Становится реальной перспектива развития бартера. Но ожидаемая инфляция при почти гиперинфляции или при гиперинфляции (свыше 50% в месяц на протяжении не менее трех месяцев подряд) ведет к существенной потере многих функций денег. Люди стараются сбыть их с рук немедленно, бартер расцветает, появляются новые средства обмена (в России — водка, сигареты в эпоху резкой скрытой инфляции в 1990—1991 гг.). Наконец, появляется реальная угроза подавления национальной валюты иностранной. В 1992—1993 гг. эта тенденция стала очевидной в России.