Государственный университет высшая школа экономики л. Л. Любимов введение в экономическую теорию в 2-х книгах

| Вид материала | Книга |

Содержание§ 125. контроль за ставкой процента § 126. денежно-кредитная политика и совокупный спрос в кейнсианской модели |

- Правительство Российской Федерации Государственный университет Высшая школа экономики, 110.67kb.

- Методика использования показателей демократии при моделировании имущественного неравенства, 147.7kb.

- Джон Р. Хикс. "Стоимость и капитал", 4314.44kb.

- Программа обучения, 37.35kb.

- Правительство Российской Федерации Государственный университет Высшая школа экономики, 230.77kb.

- В. П. Бусыгин Государственный университет-Высшая школа экономики; г. Москва, 302.53kb.

- Правительство Российской Федерации Государственный университет Высшая школа экономики, 182.83kb.

- Правительство Российской Федерации Государственное образовательное бюджетное учреждение, 69.06kb.

- М. А. Розов 61 Релятивизм: абстрактная теория или методологическая практика?, 4106.79kb.

- Правительство Российской Федерации Государственный университет Высшая школа экономики, 323.63kb.

§ 125. КОНТРОЛЬ ЗА СТАВКОЙ ПРОЦЕНТА

Контроль за ставкой процента может быть эффективным, если ЦБ известна ставка, которая релевантна по отношению к данному уровню потенциального ВНП, и если бы ЦБ мог точно определить, когда эта ставка начинает меняться. Однако такая задача до сих пор является местом приложения сил экономистов-аналитиков. В повседневной жизни мы наблюдаем ставку процента, которая является номинальной. Номинальная ставка процента — наблюдаемая (видимая) рыночная ставка, которая состоит из реальной ставки плюс надбавка на темп ожидаемой инфляции. Чтобы получить реальную ставку процента, нужно из номинальной ставки вычесть ожидаемый темп инфляции, который точно никому не известен. Допустим, что ЦБ твердо поддерживает стабильную ставку процента, в то время как начинается быстрый экономический подъем. Подъем вызовет экстра-спрос на деньги, и, чтобы поддерживать стабильную ставку, ЦБ должен будет все время увеличивать М. Это увеличение будет постоянно подталкивать совокупный спрос, заставляя кривую AD сдвигаться вверх вдоль кривой SRAS. Реальный ВНП станет расти вместе с ростом ценового уровня (т. е. инфляцией). Этот процесс будет продолжаться с каждым увеличением М, которое необходимо осуществлять, с тем чтобы не допустить роста процентной ставки.

Для того чтобы остановить инфляцию, ЦБ должен оставить целевую ставку «в покое», т. е. перестать контролировать ее и дать ей расти так, как это определит сам рынок. Все описанное может быть применено и к обратной ситуации, когда вместо подъема начинается рецессия. ЦБ, если он решил держать ставку стабильной, будет сокращать М и с каждым таким сокращением загонять экономику в еще более глубокую рецессию. В обоих случаях, таким образом, ЦБ будет действовать не антициклически, а проциклически. Именно такие ситуации наблюдались в 70-е гг. во многих западных странах.

Существует обратная связь между ростом денежной массы и ставкой процента. Каждый пик темпа роста М соответствует наиболее низкой ставке процента (и наоборот). Эта взаимосвязь известна экономистам как эффект Кейнса. Эффект Кейнса — прогноз о том, что ставки процента будут снижаться при увеличении темпа роста денежной массы и расти при снижении темпов роста денежной массы. При этом каждый следующий пик ставки процента будет выше предшествующего. Расширительная денежная политика станет толкать вверх ценовой уровень и вместе с ним инфляционную надбавку в составе номинальной ставки процента.

Существует также тесная взаимосвязь между ставкой процента и темпом инфляции (измеряемым как индекс цен потребительской продукции). Когда темп инфляции растет, повышается и ставка процента, а когда темп инфляции падает, снижается и ставка процента. Эту взаимосвязь называют эффектом Фишера (Ирвинг Фишер — автор известного уравнения обмена). Эффект Фишера — прогноз о том, что номинальные ставки процента будут перестраиваться пропорционально изменениям в темпах инфляции. Рост денежной массы может повысить или понизить ставку процента в зависимости от того, что действует сильнее — эффект Кейнса или эффект Фишера.

Значение применения ставки процента в качестве промежуточной цели, как и чисто монетаристских рецептов, в последнее десятилетие снизилось. Денежно-кредитная политика нынешних центральных банков не базируется на какой-либо одной теории, скорее можно сказать, что сама теория развивается сегодня на основе быстрого сближения точек зрения различных школ (о различиях между ними см. ниже). Центральные банки применяют сегодня в качестве индикаторов многие промежуточные цели: номинальный ВНП, ставки процента, ценовые индексы, валютные курсы, показатели разрывов между долгосрочными и краткосрочными ставками процента и др.

§ 126. ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА И СОВОКУПНЫЙ СПРОС В КЕЙНСИАНСКОЙ МОДЕЛИ

В кейнсианской модели воздействие процентных ставок на совокупные расходы создает тот самый механизм, через некоторый денежная политика воздействует на совокупный спрос. Допустим, что ЦБ в целях стимулирования роста экономики увеличивает предложение (количество) денег (через покупку государственных ценных бумаг и т.д.). При заданном (временно фиксированном) спросе на деньги это увеличение будет воздействовать так, как увеличение предложения всегда воздействует на свободном рынке, т. е. оно снизит цену. В данном случае такой ценой является ставка процента R, которая снизится. Более низкая ставка процента всегда привлекательна для инвесторов, и, следовательно, инвестиции вырастут. Увеличение инвестиций — части совокупных расходов — будет иметь мультиплицированное воздействие на совокупный спрос. Вся эта цепочка воздействий, начинающаяся с изменения количества денег и заканчивающаяся изменением ВНП (Y), называется кейнсианским трансмиссионным механизмом, т. е. механизмом передачи Qm на Y:

| а | | б | | в | | г | | д |

| Qm | | R | | I | | AD | | Y |

| (изменение количества денег) | | (изменение ставки про- цента) | | (изменение объема инвестиций) | | (изменение совокупно- го спроса) | | (изменение ВНП и P) |

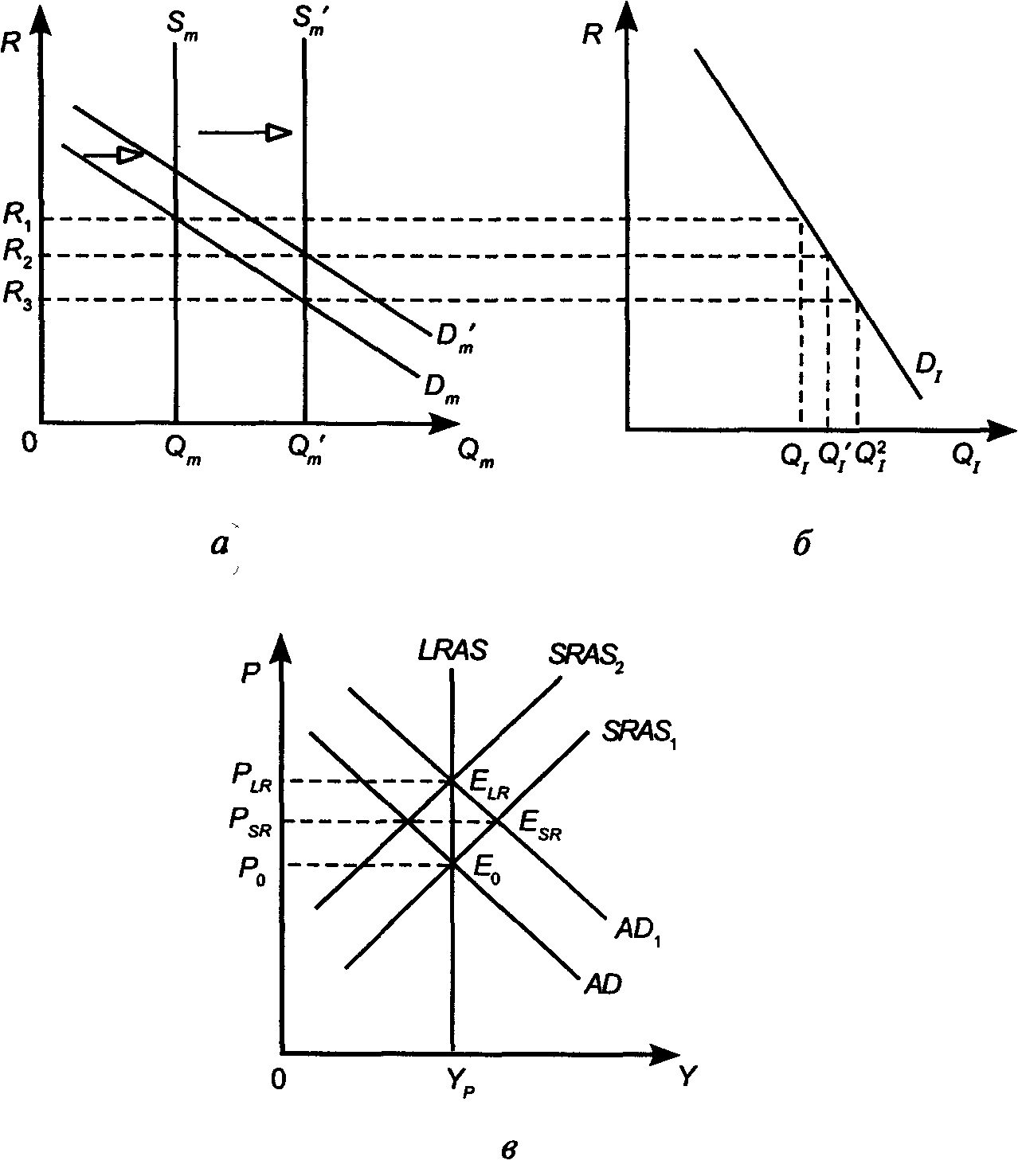

Рис.23-3

На рис. 23-3, а отражено действие трансмиссионного механизма: там первоначально существует кривая предпочтения ликвидности, т. е. кривая спроса на деньги (Dm), показывающая объем денег, на который предъявляется спрос при различных уровнях R. При Dm, Qm и R все те, кто принимает экономические решения, находятся в состоянии денежного равновесия. А теперь предположим, что Qm увеличилось до Q’m (вследствие увеличения Sm до S’m). Теперь все те, кто принимает экономические решения, имеют больше денег, чем они хотели бы держать при существующем уровне R. В соответствии с теорией предпочтения ликвидности альтернативой держания денег на руках является их вложение в активы с фиксированными доходами, которые имеют более высокую ставку процента (например, облигации). Но при этом цена таких активов начнет расти, что снизит процентные ставки на них. В этом обратном движении нет ничего парадоксального. Если на свободном рынке вы покупаете ценную бумагу в 50 тыс. р. и по ней получаете фиксированный доход в 5 тыс. р. в год, то это составляет ставку процента в 10%. Но если цена актива растет и вы можете купить его теперь только за 100 тыс. р., то при фиксированном доходе в 5 тыс. р. ставка процента упадет до 5%.

Таким образом, при росте цены на актив ставка процента по нему падает, и наоборот. Для кривой предпочтения ликвидности (т. е. для кривой спроса на деньги — Dm) это будет означать, что при росте Sm те, кто принимает экономические решения, постараются потратить избыточные наличные, покупая активы, приносящие фиксированные доходы. При этом процентные ставки будут снижаться, что и показано на рис. 23-3, а, когда кривая Dm сдвигается на D’m. На рис. 23-3, б показано воздействие более низких ставок процента на объем инвестиций. Объем инвестиций определяется уровнем ставки процента и кривой спроса на инвестиции D1. Величина спроса на инвестиции и ставка процента связаны обратной связью. Принимая решения об инвестициях, каждая фирма просчитывает норму отдачи каждого инвестиционного проекта, ранжирует проекты по этому критерию и отбрасывает все проекты, в которых норма отдачи от инвестиций ниже (или даже равна) ставки процента. Ставка процента становится, таким образом, своего рода планкой, которую должен преодолеть каждый инвестиционный проект, заслуживающий положительного решения. Увеличение или уменьшение совокупного объема национальных инвестиций затем транслируется с мультиплицированным усилением в изменения реального ВНП и уровня цен (рис. 23-3, в). Рост инвестиций мультиплицированно увеличил совокупный спрос, и кривая AD сдвинулась на АD1. Здесь мы имеем дело именно с кейнсианской моделью, являющейся описанием краткосрочных макроэкономических сдвигов. Мы уже знаем, что равновесная точка ЕSR отражает краткосрочное равновесие, процесс автоматической перестройки вернет ее на кривую LRAS, сдвинув кривую SRAS на SRAS1, вдоль кривой АD1,. Тем самым будет подтверждена гипотеза нейтральности денег в долгосрочных периодах.

В заключение следует сказать, что Кейнс не верил в жесткую связь инвестиций и ставки процента. Он полагал, что у инвестиций есть более сильные детерминанты. Поэтому он считал, что конечная реакция ВНП и ценового уровня на кратковременные изменения денежной массы достаточно ограничена. Отсюда то предпочтение в макроэкономической политике, которое он отдавал мерам фискального, а не монетарного воздействия. Однако кейнсианская школа поддерживает монетарные меры, когда они предпринимаются в целях сглаживания экономического цикла.