Государственный университет высшая школа экономики л. Л. Любимов введение в экономическую теорию в 2-х книгах

| Вид материала | Книга |

Содержание§ 124. денежно-кредитная политика SRAS, на ее результаты влияют и другие факторы. Во-первых, сам постоянный процесс реального экономического роста (т. е. постоянн |

- Правительство Российской Федерации Государственный университет Высшая школа экономики, 110.67kb.

- Методика использования показателей демократии при моделировании имущественного неравенства, 147.7kb.

- Джон Р. Хикс. "Стоимость и капитал", 4314.44kb.

- Программа обучения, 37.35kb.

- Правительство Российской Федерации Государственный университет Высшая школа экономики, 230.77kb.

- В. П. Бусыгин Государственный университет-Высшая школа экономики; г. Москва, 302.53kb.

- Правительство Российской Федерации Государственный университет Высшая школа экономики, 182.83kb.

- Правительство Российской Федерации Государственное образовательное бюджетное учреждение, 69.06kb.

- М. А. Розов 61 Релятивизм: абстрактная теория или методологическая практика?, 4106.79kb.

- Правительство Российской Федерации Государственный университет Высшая школа экономики, 323.63kb.

§ 124. ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

Таким образом, у ЦБ имеется немало сильных инструментов воздействия на денежную массу и, следовательно, проведения дискреционной денежно-кредитной политики. ЦБ нуждается именно во множестве таких инструментов, так как реакция любого отдельного коммерческого банка на те или иные отдельные изменения чаще всего непредсказуема. Коммерческие банки варьируют величиной своих избыточных резервов в соответствии с собственными оценками ситуаций, следуя которым увеличивают или сокращают объемы ссуд и депозитов. В целом мы знаем, как по мере роста ставок процента банк увеличивает эти объемы, что приводит к росту денежной массы. Но мы знаем также, что ЦБ может изменять соотношения между денежной массой и процентными ставками, используя операции на открытом рынке, изменяя норму обязательных резервов и изменяя политику кредитования коммерческих банков.

Установление денежной политики — процесс, в котором ЦБ определяет, как и до какого предела он будет контролировать величину предложения денег (денежную массу).

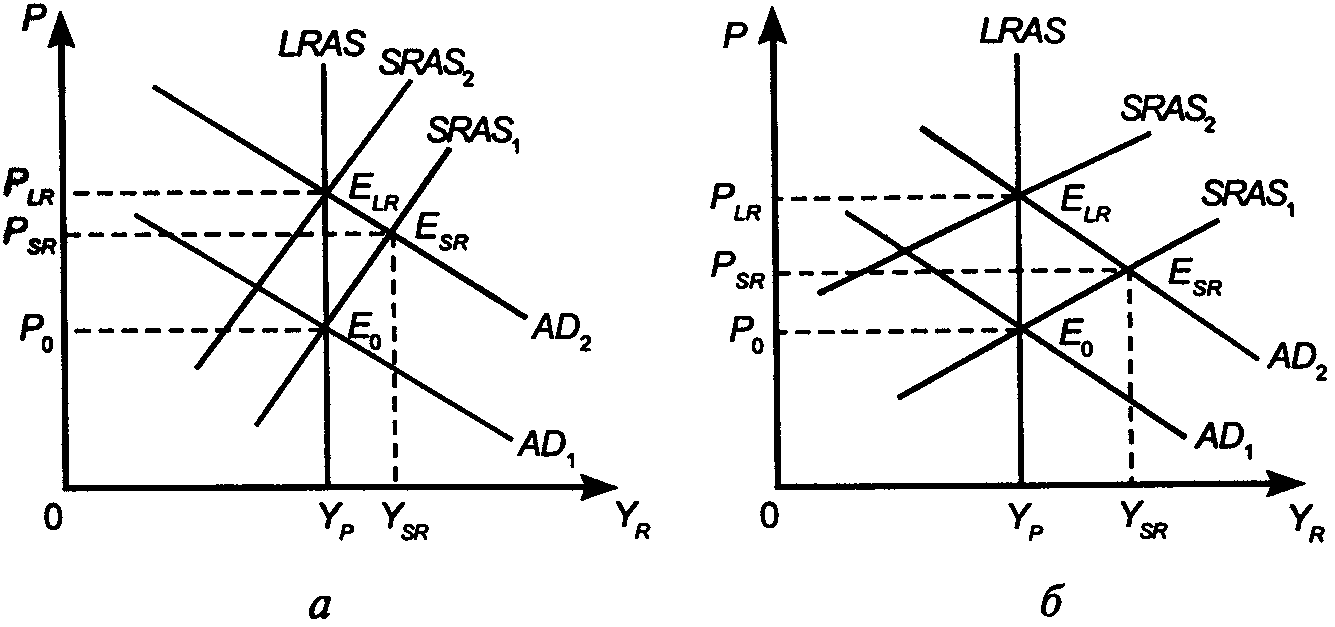

Рис. 23-1

Цели этой политики включают достижение успехов в осуществлении макроэкономической трилогии: стабильного ценового уровня одновременно с полной занятостью и устойчивым экономическим ростом. Среди этих трех целей главной для ЦБ является обеспечение стабильного ценового уровня. Все три цели часто называют переменными политики, т. е. конечными целями политики. Совершенно очевидно, что ЦБ не может прямо контролировать эти переменные. То, что ЦБ в состоянии контролировать, называют инструментами политики. Таким образом, ЦБ не может контролировать реальный ВНП и ценовой уровень (поведение которых и является суммой трех упомянутых целей), но зато способен контролировать денежную массу или ставку процента. Денежная масса и ставка процента воздействуют на совокупный спрос, но характер этого воздействия определяется положением кривой SRAS, которая, естественно, находится вне контроля ЦБ. Рис. 23-1 показывает нам воздействие, которое рост денежной массы оказывает на совокупный спрос. В обеих частях рис. 23-1 экономика первоначально находится в точке Е0 в состоянии полной занятости, когда начатая ЦБ расширительная денежно-кредитная политика начинает увеличивать совокупный спрос. Кривая AD1 сдвигается на AD2 а точка равновесия — с Е0 на Еsr. В обоих случаях происходит краткосрочное увеличение ВНП и возникает инфляционный разрыв ВНП. Но распределение случившегося увеличения между реальным ВНП (YR) и ценовым уровнем (Р) оказывается различным. На рис. 23-1, а наибольшее увеличение пришлось на P1, а на рис. 23-1, б больше увеличился Y. Это различие — следствие разного наклона кривой SRAS. Чем более пологой является кривая SRAS (рис 23-1, б), тем большим оказывается рост номинального Y, выразившийся в росте реального ВНП (YR), и меньшим — рост Р. Таким образом, при равном увеличении совокупного спроса рост YR относительно больше в случае б, а рост Р больше в случае о. Поэтому в краткосрочном плане ЦБ не может контролировать то, как рост номинального ВНП будет распределен между ростом Р и ростом YR.

Однако в долгосрочном периоде различий между а и б нет. Как мы видим из обеих частей рис. 23-1, процесс автоматической перестройки экономики, который должен преодолеть возникший инфляционный разрыв, заставит кривую SRAS1 сдвинуться на SRAS2. Точка равновесия в обоих случаях переместится с ESR на ELR. Поэтому в долгосрочном периоде наклон кривой SRAS не имеет значения. Но в долгосрочном периоде все воздействие увеличивания совокупного спроса отразится только в росте Р (вспомним точку зрения классиков). Из этого следует, что денежно-кредитная политика, направленная на стимулирование экономического роста в краткосрочном периоде, в долгосрочном периоде неизбежно приведет к росту ценового уровня.

Помимо того что денежно-кредитная политика испытывает неопределенное воздействие наклона кривой SRAS, на ее результаты влияют и другие факторы. Во-первых, сам постоянный процесс реального экономического роста (т. е. постоянное смещение кривой LRAS вправо) создает для ЦБ цель, напоминающую движущуюся мишень, где одинаково опасны и «перелет» и «недолет». Во-вторых, периодически происходящие шоки предложения (как и всплески неденежного спроса) сами по себе воздействуют и на Р, и на YR. В-третьих, для ЦБ и других экономических ведомств, отвезших за макроэкономическую политику, огромные трудности создают лаги в поступлении необходимой информации. Любая информация о макроэкономическом состоянии приходит с опозданием даже в странах, где государственная статистическая служба работает четко. Например, в США опаздывание данных о потребительских ценах составляет один месяц, а данных о дефляторе ВНП — три месяца. Данные о номинальном и реальном ВНП в норме дают картину шестимесячной давности. Наконец, российские условия отличаются огромной долей «теневой» экономики, информации о которой вообще нет. Поэтому денежно-кредитная политика определяется на основе несовершенной информации. Это вынуждает ЦБ многих стран полагаться на промежуточные цели политики — переменные, которые служат своего рода наводкой к целям политики ЦБ и которые, будучи близко связаны с переменными политики, обеспечены более доступной и своевременной информацией. К числу таких переменных, применяемых наиболее часто, относятся ставка процента и денежная масса.

ЦБ может контролировать объем резервов во всей банковской системе, контролируя денежную базу — объем всех «банковских резервов плюс наличность у населения и фирм (т. е. так называемые «деньги повышенной эффективности»). Денежный мультипликатор, применяемый к денежной базе, создает денежную массу. Еще раз повторим, что мультипликатор депозитного расширения равен единице, деленной на норму резервов (выраженную как пропорция суммы обязательных и добровольных резервов). Но весьма часто, особенно в России, возникают существенные утечки из банковской системы либо даже существенная часть денег вообще не доходит до банков. Речь идет об огромном для многих стран объеме обналичивания денег, которые, уйдя из банков (или не придя в них), тем самым не участвуют в процессе депозитных расширений и сжатий. Поэтому формула денежного мультипликатора выглядит иначе, чем формула мультипликатора депозитного расширения:

денежная масса денежный мультипликатор =

Рис. 23-2

где денежная масса — M2. Денежный мультипликатор существенно ниже мультипликатора депозитного расширения (в США среднее значение денежного мультипликатора в течение десятков лет составляет около 2,6).

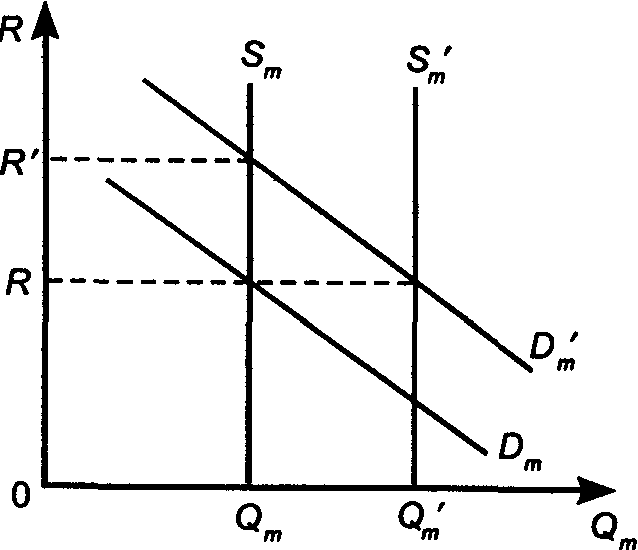

Способность контролировать денежную базу даст ЦБ возможность контролировать денежную массу. А контроль над денежной массой дает ЦБ средства контроля над ставкой процента. Но ЦБ не может контролировать одновременно и денежную массу, и ставку процента. Поэтому он должен выбирать, так как у него нет средств одновременного контроля над этими двумя промежуточными целями. Если ЦБ принимает решение контролировать денежную массу, то он должен предоставить существующей функции денежного спроса определить ставку процента. Если же ЦБ принимает решение контролировать ставку процента, то он должен обеспечить тот объем денежной массы, который востребует-ся в соответствии с функцией предпочтения ликвидности. Рис. 23-2 показывает неизбежность данного выбора. При данном спросе на деньги (Dm) ЦБ может определить ставку процента R, с тем чтобы обеспечить необходимое при этом количество денег Qm; либо ЦБ может определить Qm и согласиться с R, которую определяют рыночные силы (т.е. отношение Dm и Sm). ЦБ контролирует только Sm (предложение денег — денежную массу) и должен выбирать либо Qm, либо R. Обе ситуации показаны на рис. 23-2.