Михайлушкин А. И., Шимко П. Д. Международная экономика

| Вид материала | Реферат |

СодержаниеВнешнеэкономическая торговая политика. Макроэкономическая политика в условиях открытой экономики Плавающий курс: монетарная экспансия |

- Мильчакова Наталья Николаевна. Преподаватели : Учебные курсы и семинар, 28.01kb.

- Рабочей программы учебной дисциплины международная экономика уровень основной образовательной, 33.76kb.

- Магистерская программа «Международная экономика» Выпускающая кафедра мировой экономики, 486.69kb.

- М. В. Международная экономика: Учебник. М.: Инфра-м, 2004. 474 с. Учебники, 77.46kb.

- Шеров-Игнатьев Владимир Генрихович, 60.65kb.

- Методические рекомендации по срс (срсп) Дисциплина: «Международная экономика», 1218.65kb.

- Программа вступительного экзамена для поступления в магистратуру международная экономика, 74.78kb.

- Программа дисциплины Международная экономика для направления 080100. 62 «Экономика», 296.37kb.

- Программа дисциплины «Международная конкурентоспособность и торговая политика» для, 1341.89kb.

- Программа дисциплины «Международная торговля объектами интеллектуальной собственности», 143.46kb.

в условиях фиксированного обменного курса

В этих условиях денежно-кредитная политика в своем традиционном смысле становится невозможной, а Центральный банк, принимая условия фиксированного курса национальной валюты, практически теряет контроль над результатами изменения предложения денег. Таким образом, монетарная политика при фиксированном обменном курсе является неэффективной: она не влияет на объем национального производства, а ее итогом становится лишь сокращение валютных резервов Центрального банка. Одним из наиболее эффективных инструментов денежно-кредитной политики при использовании фиксированного обменного курса становятся его официальное снижение (девальвация)

или повышение (ревальвация). При этом результаты девальвации аналогичны результатам увеличения предложения денег в условиях гибкого обменного курса (рост чистого экспорта и совокупного дохода), а ревальвации - уменьшению денежного предложения.

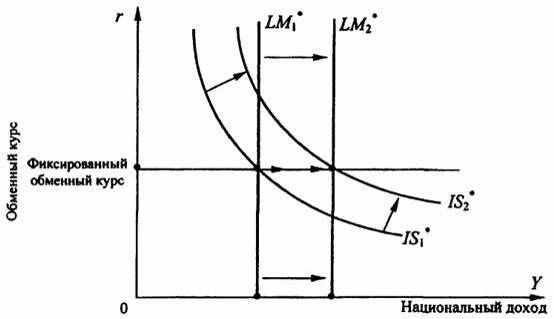

Внешнеэкономическая торговая политика. Введение внешнеторговых ограничений при фиксированном обменном курсе приводит к совершенно другим результатам нежели в условиях гибкого обменного курса. В частности, введение, например, импортных пошлин и квот приведет к росту чистого экспорта XN (сальдо текущих операций), и следовательно, к сдвигу кривой IS вправо (рис. 13.14).

Рис. 13.14. Внешнеторговые ограничения

в условиях фиксированного обменного курса

Появившаяся тенденция к росту обменного курса национальной валюты заставит правительство с целью удержания фиксированного обменного курса на заданном уровне увеличить предложение денег, сдвинув при этом кривую LM* вправо. В результате вместе с ростом чистого экспорта вырастет и совокупный доход страны.

Таким образом, введение внешнеторговых ограничений при фиксированном обменном курсе приводит к росту совокупного дохода с увеличением сальдо текущих операций XN.

Проделанный выше анализ основных макроэкономических последствий политики государства в малой открытой экономике в краткосрочном периоде свидетельствует об их зависимости от характера валютного курса. При этом рассмотрены лишь полярные варианты режимов обменного курса - свободно плавающий и жестко фиксированный.

В реальной действительности их спектр существенно шире, однако все они в конечном итоге представляют собой ту или иную комбинацию этих двух валютных режимов. Следовательно, рассмотренные нами принципы макроэкономической политики в открытой экономике достаточно реалистичны и могут быть с соответствующими небольшими дополнениями успешно реализованы для макроэкономического анализа в условиях, используемых в реальной действительности промежуточных валютных режимов.

В табл. 13.1 обобщаются результаты воздействия бюджетно-налоговой, кредитно-денежной и внешнеторговой политики на уровни дохода (У) и обменного курса (г), а также на состояние текущего счета платежного баланса (XN).

Таблица 13.1. Макроэкономическая политика в условиях открытой экономики

| Экономическая политика | Вид обменного курса | |||||

| Плавающий | Фиксированный | |||||

| Показатели | ||||||

| Y | r | XN | Y | r | XN | |

| Стимулирующая фискальная | 0 | ↑ | ↓ | ↑ | 0 | 0 |

| Стимулирующая монетарная | ↑ | ↓ | ↑ | 0 | 0 | 0 |

| Протекционистская внешнеторговая | 0 | ↑ | 0 | ↑ | 0 | ↑ |

Примечание. (↑) - рост показателя; (↓) - уменьшение показателя; (0) - неизменность показателя.

Как следует из представленных в таблице данных, при плавающем обменном курсе на доход влияет лишь кредитно-денежная политика. Это связано с тем, что, например, расширение денежной массы в стране, обусловливая снижение ставки процента, порождает также дополнительный стимулирующий эффект в виде снижения обменного курса национальной валюты. Стимулирующая же бюджетно-налоговая политика в условиях плавающего обменного курса полностью нейтрализуется ростом курса национальной валюты.

При фиксированном обменном курсе на доход влияет лишь бюджетно-налоговая политика, которая приводит к изменению ставки процента и, следовательно, притоку или оттоку иностранного капитала. Возникающее активное сальдо или дефицит платежного баланса приводят через механизм валютных интервенций к изменению денежной массы, что усиливает эффект от бюджетно-налоговой политики.

Механизм же денежно-кредитной политики в условиях фиксированного валютного курса не работает, поскольку Центральный банк

лишен в этом случае возможности проводить самостоятельную политику по регулированию объема денежной массы: все его усилия по изменению предложения денег подчинены здесь лишь задаче поддержания обменного курса национальной валюты на объявленном уровне. Любые попытки по изменению денежной массы изменяют уровень процентной ставки, что приводит к изменению потоков капитала и нарушению равновесия платежного баланса. Для восстановления внешнего равновесия Центральный банк вынужден воздействовать на объем денежной массы в обратном направлении, нейтрализуя таким образом последствия денежно-кредитной политики.

Какой из рассмотренных обменных курсов предпочтительнее?

Главный аргумент в пользу плавающего курса состоит в том, что он дает возможность использовать кредитно-денежную политику для достижения различных целей, тогда как при фиксированном курсе ее функции сводятся лишь к поддержанию обменного курса на объявленном уровне. Установление плавающего курса позволяет направить кредитно-денежную политику на решение других задач, таких как стабилизация занятости и цен.

Сторонники фиксированного курса считают, что неопределенность курса валюты затрудняет внешнюю торговлю. Кроме того, в пользу фиксированного обменного курса иногда приводится аргумент, что его установление позволяет предотвратить неоправданное увеличение предложения денег. В случае использования фиксированного обменного курса необходимое изменение предложения денег происходит автоматически.

В конечном итоге не обязательно делать жесткий окончательный выбор между фиксированным и плавающим обменным курсами. Так, при фиксированном курсе валюты страна может изменять его уровень, если поддержание его вступает в чересчур острое противоречие с достижением других экономических целей. Если же обменный курс плавающий, то все равно в процессе принятия решений о расширении или сокращении предложения денег страны зачастую прямо или косвенно предусматривают установление его на заранее намеченном уровне.

Предпочтение может быть отдано и одному из промежуточных валютных курсов. Главное в этом выборе заключается в хорошем понимании всех его последствий для функционирования отечественной экономической системы.

Одновременное достижение внутреннего и внешнего равновесия в экономической системе представляет собой достаточно сложную проблему, для решения которой экономическая теория выработала с учетом вышесказанного две эмпирические модели: одну для экономики

с фиксированным, другую - для экономики с плавающим валютным курсами.

В условиях фиксированного валютного курса государство для поддержания внешнего равновесия (платежного баланса) должно использовать монетарную политику, а для регулирования внутреннего равновесия - фискальную. В частности, при регулировании внешнего дисбаланса при дефиците или излишке платежного баланса необходимы продажа или покупка иностранных активов. Для регулирования внутреннего равновесия сравнительное преимущество имеет бюджетно-налоговая политика. Несмотря на то, что осуществление фискальной политики, например, за счет увеличения государственных расходов, может привести к дефициту торгового баланса, он, как показывает практика, полностью перекрывается положительным сальдо счета движения капитала, обусловленным притоком капитала в страну.

В условиях плавающего обменного курса бюджетно-налоговая политика приобретает большую значимость для регулирования торгового, а, следовательно, и платежного баланса; внутреннее же равновесие становится объектом регулирования в основном для денежно-кредитной политики. Монетарная политика оказывает значительное влияние, как следует из вышесказанного, на внутренний выпуск (доход), однако необходимо иметь в виду, что рост спроса на отечественную продукцию происходит здесь в основном за счет увеличения спроса на экспорт на фоне оттока капитала. Фискальная политика обусловливает в ее расширительном варианте повышение процентных ставок, что стимулирует приток капитала в страну, в результате чего счет движения капитала улучшается, но при возрастании курса национальной валюты.

Очевидно, что разработка и проведение макроэкономической политики, обеспечивающей общее равновесие в открытой (в частности, малой) экономической системе, предполагают необходимость учета и многих других факторов, например, временнóго лага, фактора неопределенности, ожиданий потребителей и т. п.

13.1.4. Экономическая политика

в условиях несовершенной мобильности капитала

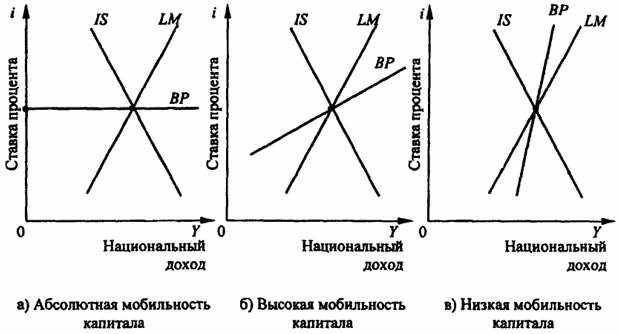

Рассмотренные выше последствия осуществления макроэкономической политики в малой открытой экономике предполагали абсолютную мобильность капитала между странами, что, однако, не всегда соответствует реальной действительности, так как абсолютная, или совершенная, мобильность капитала характерна преимущественно лишь для стран с достаточно высоким уровнем развития рыночных отношений.

Более типичными, а следовательно, и реалистичными в настоящее время являются международные экономические отношения, осуществляемые странами в условиях не абсолютной, а высокой мобильности капитала.

Констатируя этот факт, покажем, что анализ последствий макроэкономической политики в условиях несовершенной, в частности, высокой мобильности капитала не вносит принципиальных изменений в сделанные нами ранее выводы. Графическая иллюстрация основных вариантов мобильности капитала в рамках рассматриваемой модели IS-LM-BP представлена на рис. 13.15.

Рис. 13.15. Мобильность капитала в модели IS-LM-BP

Как следует из рис. 13.15, между степенью международной мобильности капитала и эластичностью функции ВР (платежного баланса) существует прямая зависимость. Кроме того, рис. 13.15, б и 13.15, в наглядно иллюстрируют качественное различие между понятиями "высокая" и "низкая" мобильность капитала. В частности, для случая высокой мобильности капитала эластичность функции ВР выше при равных условиях, чем эластичность функции LM, для низкой - наоборот.

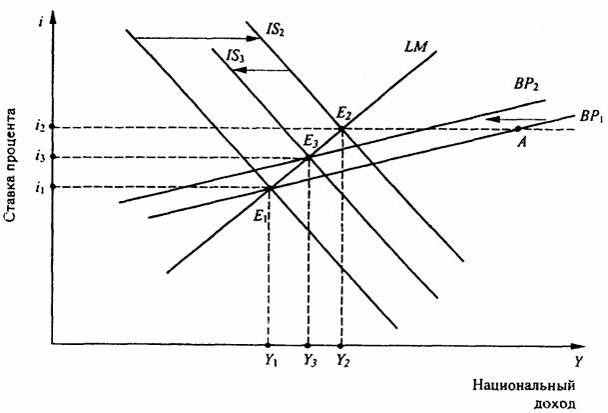

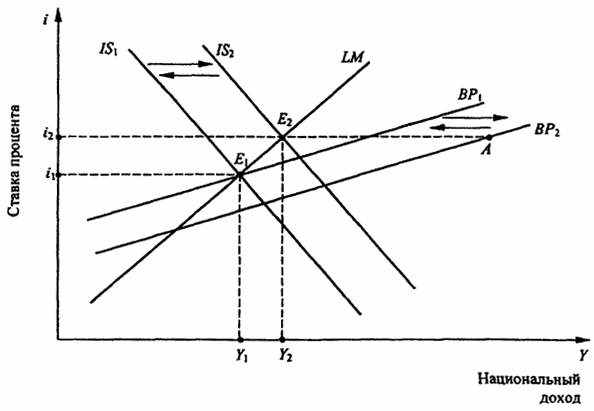

Начнем анализ с рассмотрения последствий макроэкономической политики в условиях абсолютно гибкого (плавающего) обменного курса валюты. Результаты, например, расширительной бюджетно-налоговой политики проиллюстрируем при помощи графической модели, представленной на рис. 13.16.

Стартовое состояние экономической системы, представленной на рис. 13.16, соответствует точке внутреннего и внешнего равновесия Е1. В результате осуществления расширительной фискальной политики кривая IS1 сдвинется в положение IS2. Внутреннее равновесие системы сдвигается при этом в точку Е2, что обусловливает рост как уровня дохода (до Y2), так и внутренней ставки процента (до i2).

Рис. 13.16. Плавающий курс: монетарная экспансия

в условиях высокой мобильности капитала

Несмотря на однонаправленный характер изменения и ставки процента, и национального дохода, их действие на сальдо платежного баланса будет, как известно, различным. Однако, учитывая, что в условиях высокой мобильности капитала масштабы его притока в страну значительны, положительного сальдо по счету движения капитала (вызванного ростом ставки процента) более чем достаточно для компенсации отрицательного сальдо торгового баланса, вызванного ростом уровня дохода. В результате возникает избыток платежного баланса, соответствующий длине отрезка Е2А.

В то же время приток капитала в страну, вызванный ростом внутренней ставки процента, вызовет соответствующее удорожание национальной валюты. Результатом повышения валютного курса, а следовательно,

и снижения объемов чистого экспорта, будет сдвиг влево кривых IS и ВР до тех пор, пока будет существовать активное сальдо платежного баланса, т. е. пока кривая ВР не "встретит" точку пересечения кривых IS и LM. Внутреннее и внешнее равновесие восстанавливаются в точке Е3, где уровни дохода Y3 и внутренней процентной ставки i3 незначительно превышают свои исходные значения (Y1 и i1).

Таким образом, экспансионистская фискальная политика в условиях высокой мобильности капитала является малоэффективной.

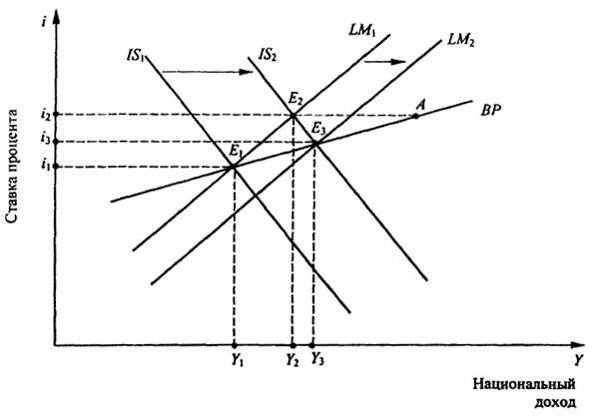

Последствия проведения в экономической системе экспансионистской денежно-кредитной политики проанализируем при помощи модели IS-LM-BP, представленной на рис. 13.17. В результате роста денежной массы в стране кривая LM1 сдвигается вправо в положение LM2, а внутреннее равновесие смещается в точку Е2.

Рис. 13.17. Плавающий курс: фискальная экспансия

в условиях высокой мобильности капитала

В результате объем производства возрастает до уровня Y2, однако этот рост достигается ценой дефицита платежного баланса (Е2А), обусловленного прежде всего значительным оттоком капитала из страны вследствие понижения ставки процента до уровня i2.

Понижение курса национальной валюты, обусловленное оттоком капитала из страны, приведет к росту чистого экспорта. Кривая IS1 сдвинется в положение IS2 а кривая ВР пойдет вправо (вниз), пока общее

равновесие не установится в точке Е3, где уровень национального дохода Y3 выше, а соответствующая процентная ставка i3 ниже их первоначальных уровней (Y1 и i1).

Следовательно, в условиях высокой мобильности капитала денежно-кредитная политика является достаточно эффективной. Кстати, здесь, как и для случая с абсолютной мобильностью капитала, основным фактором роста национального дохода является не рост инвестиций, а увеличение объема чистого экспорта.

Внешнеэкономическая торговая политика предполагает, как правило, введение тех или иных протекционистских мер, ведущих к росту чистого экспорта, что перемещает график функции IS вправо и вызывает рост в стране внутренней ставки процента и уровня дохода (рис. 13.18).

Рис. 13.18. Плавающий курс: протекционистская политика

в условиях высокой мобильности капитала

Результатом осуществления протекционистской внешнеторговой политики будет также сдвиг вправо и кривой ВР, что вместе с последствиями сдвига вправо кривой IS приведет к возникновению значительного активного сальдо платежного баланса, пропорционального длине отрезка Е2А.

Все это означает, что проведение протекционистской внешнеэкономической торговой политики в условиях высокой мобильности капитала

и плавающего обменного курса приведет к значительному возрастанию обменного курса национальной валюты со всеми вытекающими отсюда последствиями: снижением объема экспорта, увеличением объема импорта, уменьшением чистого экспорта и национального дохода, уменьшением внутренней ставки процента. Результатом этих процессов будет сдвиг кривых IS и ВР влево до тех пор, пока общее равновесие открытой экономической системы не восстановится в исходной точке макроэкономического равновесия E1 что свидетельствует о неэффективности протекционистской политики в рассматриваемых условиях.

Рис. 13.19. Фиксированный курс: фискальная экспансия

в условиях высокой мобильности капитала

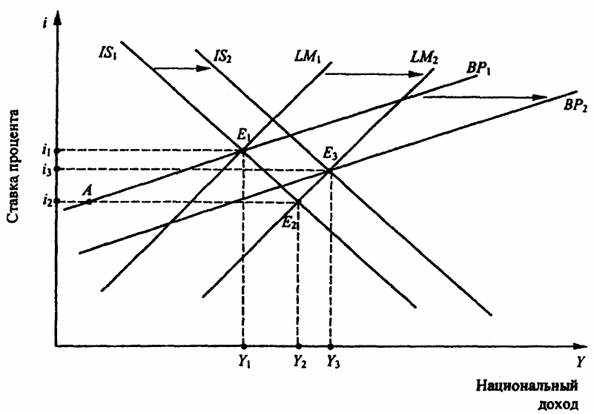

Перейдем теперь к рассмотрению результатов макроэкономической политики в условиях фиксированного обменного курса национальной валюты. Последствия осуществления расширительной бюджетно-налоговой политики для случая высокой мобильности капитала проанализируем при помощи модели, представленной на рис. 13.19.

Фискальная экспансия сдвигает кривую IS1 в положение IS2, обусловливая тем самым рост внутренней ставки процента (i2 > i1) и положительное сальдо платежного баланса, соответствующее длине отрезка Е2А.

Приток капитала в страну вызовет рост спроса на национальную валюту и ее обменного курса. Для поддержания объявленного фиксированного курса Центральный банк будет вынужден скупать иностранную валюту в обмен на национальную, что увеличит предложение денег в стране. Кривая LM1 на рис. 13.19 начнет сдвигаться вправо до положения LM2: пока не будет полностью компенсирован дефицит платежного баланса. Необходимо отметить при этом, что в точке Е3 доход значительно выше, чем в точке E1. Это объясняется тем, что в условиях высокой мобильности капитала влияние расширительной фискальной политики усиливается эффектом от увеличения денежной массы.

Рис. 13.20. Фиксированный курс: монетарная экспансия

в условиях высокой мобильности капитала

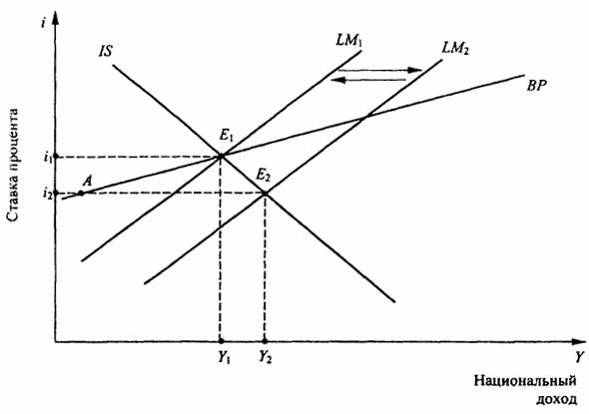

Продолжая анализ последствий проведения макроэкономической политики в условиях фиксированного валютного курса и высокой мобильности капитала, предположим, что Центральный банк осуществил монетарную экспансию, понизив, к примеру, для коммерческих банков страны норму обязательного резервирования (рис. 13.20).

Рост предложения денег в этом случае сдвинет кривую LMl вправо до положения ZM2, увеличивая доход (от Y1 до Y2) и понижая ставку процента (с i1 до i2). Поскольку счет движения капитала, как и счет текущих

операций, будут изменяться в одном и том же направлении1, возникнет существенный дефицит платежного баланса, соответствующий длине отрезка Е2А.

Возникший дефицит платежного баланса приведет к падению спроса на национальную валюту и понижению ее обменного курса. Для поддержания фиксированного обменного курса Центральный банк будет вынужден проводить интервенции на валютном рынке, продавая резервы иностранной валюты в обмен на национальную. В результате предложение денег в стране начнет уменьшаться, кривая LM2 будет сдвигаться влево до тех пор, пока не будет ликвидирован дефицит платежного баланса, т. е. до своего первоначального положения LM1.

Таким образом, монетарная политика при фиксированном валютном курсе в условиях высокой мобильности капитала так же неэффективна, как и в случае его абсолютной мобильности.

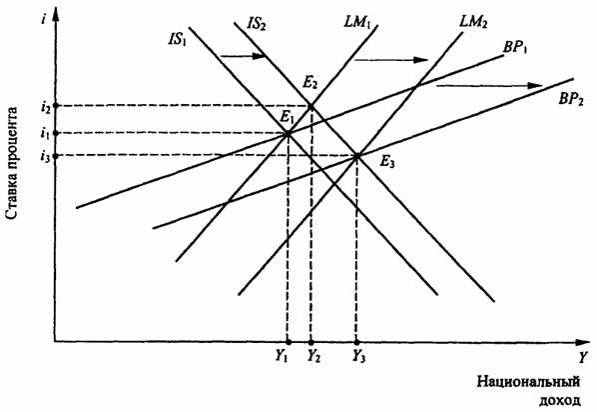

Результаты внешнеэкономической торговой политики в случае высокой мобильности капитала также аналогичны последствиям ее проведения в условиях абсолютной мобильности капитала. Чтобы убедиться в этом, рассмотрим графическую модель, представленную на рис. 13.21. Непосредственными результатами протекционистской внешнеторговой политики являются, как известно, рост чистого экспорта, ставки процента и национального дохода, что соответствует переходу экономической системы в новое равновесное состояние, характеризуемое на рис. 13.21 точкой Е2 (Y2, i2)

Прямым следствием осуществления такой политики является также сдвиг кривой ВР вправо. Кроме того, при высокой мобильности капитала в связи с ростом внутренней ставки процента существенно возрастает приток иностранного капитала в страну.

Для того чтобы в этих условиях не допустить роста курса национальной валюты, Центральный банк должен будет проводить валютные интервенции, выкупая иностранную валюту в обмен на национальную. В результате денежное предложение в стране будет возрастать до тех пор, пока равновесие в экономической системе не установится в точке Е3, которой соответствуют более низкая ставка процента (i3) и более высокий уровень дохода (Y3) нежели в исходном состоянии Е1.

Таким образом, проведение протекционистской внешнеэкономической торговой политики в рассматриваемых условиях (фиксированного

Рис. 13.21. Фиксированный курс: протекционистская политика