Михайлушкин А. И., Шимко П. Д. Международная экономика

| Вид материала | Реферат |

- Мильчакова Наталья Николаевна. Преподаватели : Учебные курсы и семинар, 28.01kb.

- Рабочей программы учебной дисциплины международная экономика уровень основной образовательной, 33.76kb.

- Магистерская программа «Международная экономика» Выпускающая кафедра мировой экономики, 486.69kb.

- М. В. Международная экономика: Учебник. М.: Инфра-м, 2004. 474 с. Учебники, 77.46kb.

- Шеров-Игнатьев Владимир Генрихович, 60.65kb.

- Методические рекомендации по срс (срсп) Дисциплина: «Международная экономика», 1218.65kb.

- Программа вступительного экзамена для поступления в магистратуру международная экономика, 74.78kb.

- Программа дисциплины Международная экономика для направления 080100. 62 «Экономика», 296.37kb.

- Программа дисциплины «Международная конкурентоспособность и торговая политика» для, 1341.89kb.

- Программа дисциплины «Международная торговля объектами интеллектуальной собственности», 143.46kb.

МАКРОЭКОНОМИЧЕСКАЯ ПОЛИТИКА

В УСЛОВИЯХ ОТКРЫТОЙ

экономики

13.1

Малая открытая экономика

13.1.1. Модификация модели IS-LM-BP

для малой открытой экономики

В качестве основного инструмента исследования проблем макроэкономического регулирования открытых экономических систем чаще всего используется рассмотренная выше модель IS-LM-BP, основными эндогенными переменными которой являются:

национальный доход (Y);

ставка процента (i);

реальный обменный курс (r).

Для случая малой открытой экономики, с которой мы начнем рассмотрение проблем макроэкономической политики, указанная выше модель имеет вид:

IS: Y = C(Y- Т) + I(i) + G + XN(Y, r);

LM: M/P = LD(Y, i);

BP: i = I*

Все параметры представленной модели были рассмотрены выше, за исключением величины Т, представляющей собой объем государственных налогов.

Поскольку наглядное графическое представление такой трехмерной модели весьма затруднительно, будем использовать (по мере необходимости) два варианта двумерных моделей, в каждой из которых

одна из трех переменных принимается за константу и анализируется взаимосвязь (<-") между двумя другими:

1) r = const, Y ↔ i;

2) i = i* = const, Y ↔ r.

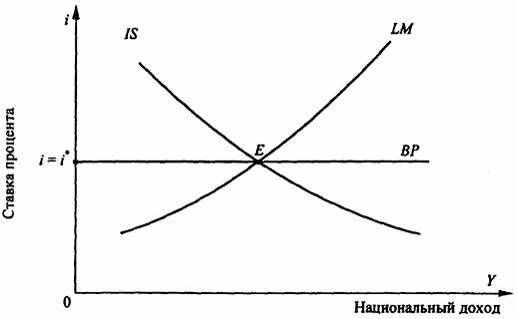

Первый вариант графического представления модели IS-LM-BP приводится на рис. 13.1.

Рис. 13.1. Модель малой открытой экономики (Y ↔ i)

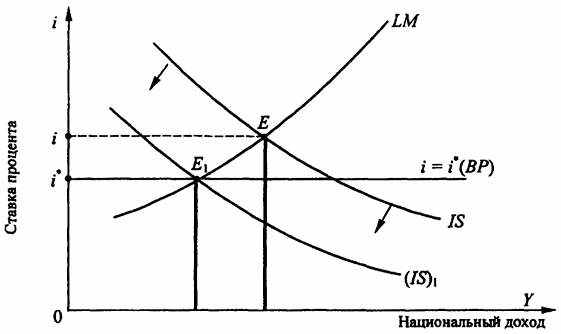

В условиях внутреннего и внешнего равновесия все три представленные на графике кривые пересекаются в одной точке Е, что обеспечивается (в случае необходимости) соответствующей корректировкой обменного курса. В частности, если i > i* (рис. 13.2), иностранные инвесторы начинают вкладывать свои средства в экономику данной страны, конвертируя при этом их в соответствующие национальные денежные единицы.

В результате растет обменный курс данной национальной валюты, вызывая соответствующий рост относительных цен на отечественные товары по сравнению с ценами на иностранную продукцию; чистый экспорт уменьшается, и кривая IS сдвигается влево до тех пор, пока внутренняя ставка процента не сравняется с мировой.

Если внутренняя ставка процента окажется ниже мировой (i < i*), отечественные инвесторы в этом случае будут вывозить свои капиталы за границу, переводя их в соответствующую иностранную валюту. В результате обменный курс национальной валюты снизится, кривая IS переместится вверх до положения, соответствующего равенству i = i*.

305

Из вышеизложенного следует, что в условиях плавающего курса валюты общее равновесие малой экономической системы устанавливается в точке пересечения кривых LM и ВР (на уровне мировой ставки процента). Затем происходит адаптация обменного курса и соответствующее смещение кривой IS до этой же точки.

Рис. 13.2. Обеспечение внутреннего и внешнего равновесия

за счет корректировки обменного курса

Если экономическая система поддерживает фиксированный курс национальной валюты, то, например, при превышении внутренней ставкой процента соответствующего мирового уровня, Центральный банк, препятствуя ее росту, вынужден будет проводить валютные интервенции, покупая иностранную валюту в обмен на национальную. В результате предложение денег в экономической системе будет увеличиваться, кривая LM начнет сдвигаться вправо до тех пор, пока внутренняя ставка процента не упадет до мировой и приток капитала из-за рубежа прекратится.

Таким образом, в малой открытой экономике внутренняя процентная ставка при любом режиме валютного курса всегда равна мировой (i = i*), что обусловливает пересечение всех трех кривых (IS, LM, BP) в одной точке, определяющей общее макроэкономическое равновесие экономической системы.

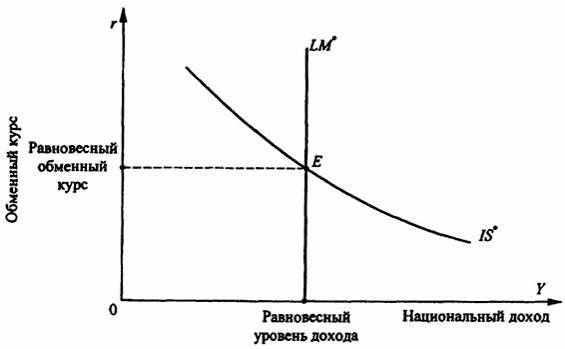

Второй вариант графической иллюстрации модели малой открытой экономики предполагает анализ зависимости между уровнем национального дохода (Y) и реальным обменным курсом (r).

Так как мы исходим из того, что ставка процента постоянна и равна мировой (i = i·}, на графике (рис. 13.3) будут представлены только два уравнения:

IS: Y = C(Y - Т) + I(i*) + G + XN(Y, r);

LM: M/P = LD(Y, i*).

Кривые LM* и IS* на рис. 13.3 специально помечены звездочкой, так как описывают те состояния денежного и товарного рынков, при которых постоянно выполняется равенство внутренней ставки процента мировой (i = i*).

Рис. 13.3. Модель малой открытой экономики (Y ↔ r)

Кривая IS* на рис. 13.3 имеет нисходящий характер, поскольку с ростом обменного курса национальной валюты снижаются чистый экспорт (XN), а следовательно, и совокупный национальный доход.

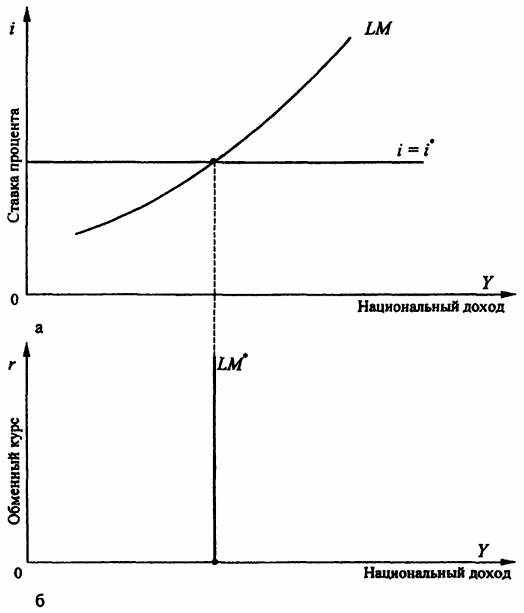

Линия LM* проходит параллельно оси обменного курса, поскольку он не входит в уравнение LM*. Действительно, если мировая ставка процента задана, то положение LM* определяется объемом совокупного национального дохода (Y) независимо от уровня обменного курса валюты. Рис. 13.4 наглядно иллюстрирует, как на основании мировой ставки процента и кривой LM, связывающей значение ставки процента и национального дохода (13.4, а), получается функция LM·, индифферентная относительно обменного курса валюты r (рис. 13.4, б).

Рис. 13.4. Формирование кривой LM*

Макроэкономическая политика в условиях открытой экономики во многом определяется характером (типом) обменного курса национальной валюты: плавающим или фиксированным. Рассмотрим кратко основные особенности (различия) при ее практическом осуществлении в том и другом случаях.

13.1.2. Экономическая политика

в условиях плавающего обменного курса

При использовании режима плавающего обменного курса валютные резервы Центрального банка страны остаются неизменными, так как курс валюты в этих условиях устанавливается в результате свободного взаимодействия спроса на национальную валюту и ее предложение, т. е. автоматически. Теряя непосредственный контроль над обменным

курсом, Центральный банк получает в то же время реальную возможность контролировать денежное предложение (положение кривой LM), влияя таким образом на объем национального производства.

Отметим также, что в условиях плавающего обменного курса сальдо платежного баланса всегда будет равно нулю, поскольку стоимость национальной валюты будет повышаться или понижаться в той степени, которая необходима для обеспечения равновесия платежного баланса.

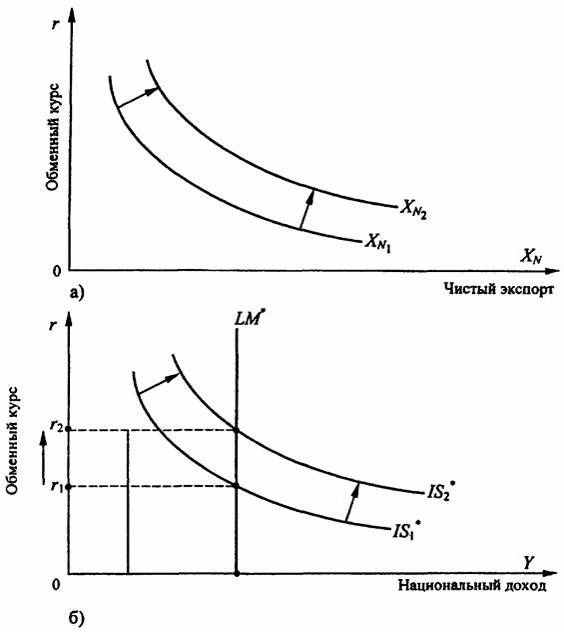

Плавающий валютный курс и бюджетно-налоговая политика. Предположим, например, что правительство конкретной страны осуществляет расширительную бюджетно-налоговую политику, связанную с ростом объемов государственных закупок и снижением налогов. Целью ее, предположим, является рост уровня национального дохода в стране.

Рис. 13.5. Стимулирующая бюджетно-налоговая политика

при плавающем обменном курсе

В условиях закрытой экономики эти действия правительства действительно бы привели, как мы знаем, к росту ставки процента (i) и уровня национального дохода (Y). В открытой экономической (малой) системе соответствующая государственная политика приведет, как это следует из ее графической модели (рис. 13.5) к сдвигу кривой IS*, характеризующей рынок товаров и услуг, вправо. Это, как и в случае закрытой экономики, приведет к росту ставки процента, однако, давление на внутреннюю ставку процента в сторону ее повышения послужит стимулом для притока иностранного капитала в данную экономическую систему с образованием положительного сальдо платежного баланса.

Спрос на национальную валюту в этом случае увеличится, вырастет ее обменный курс, который будет повышаться для выравнивания

сальдо платежного баланса. Результатом же повышения валютного курса будет сокращение объема чистого экспорта. Валютный курс будет расти, а чистый экспорт - сокращаться до тех пор, пока будет существовать активное сальдо платежного баланса, т. е. пока внутренняя ставка процента не сравняется с мировой. Сокращение же чистого экспорта сводит, как правило, на нет весь эффект от расширения спроса на товары и услуги на внутреннем рынке, и в итоге равновесный уровень национального дохода в экономической системе не меняется, возрастает лишь обменный курс национальной валюты.

Таким образом, бюджетно-налоговая политика в рассматриваемых условиях является неэффективной, так как рост государственных расходов полностью компенсируется снижением совокупного спроса и уровня национального производства.

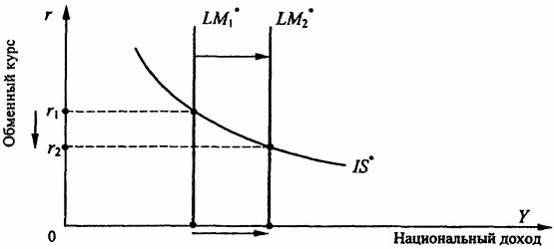

Плавающий валютный курс и денежно-кредитная политика. Предположим, что Центральный банк страны, проводя с целью повышения деловой активности стимулирующую денежно-кредитную политику, покупает на открытом рынке облигации, увеличивая тем самым предложение денег. В условиях неизменности цен (на краткосрочных интервалах) это приведет к увеличению реальных запасов денежных средств и соответствующему сдвигу вправо кривой LM* (рис. 13.6). При этом так же, как и в закрытой экономике, снизятся ставка процента, обменный курс и возрастет национальный доход.

Рис. 13.6. Стимулирующая денежно-кредитная политика

при плавающем курсе

Однако, если в закрытой экономике снижение ставки процента приведет к соответствующему росту объемов капиталовложений, в малой открытой экономической системе это будет стимулировать бегство капитала в другие страны с более высокой ставкой процента и увеличение

дефицита платежнoго баланса. В результате возрастет предложение национальной валюты, снизится ее обменный курс.

Происходящее обесценение национальной валюты стимулирует возрастание чистого экспорта и, следовательно, дальнейшее увеличение совокупного спроса и дохода. Возрастание дохода приводит к росту спроса на деньги, а также к росту процентной ставки до тех пор, пока ее уровень не достигнет мирового (i = i*). Тогда прекращаются отток капитала и снижение обменного курса национальной валюты.

Таким образом, эффективное воздействие денежно-кредитной политики на уровень дохода в малой открытой экономике осуществляется прежде всего через изменение не ставки процента, а обменного курса национальной валюты.

Следовательно, в данном случае увеличение денежной массы в стране стимулирует главным образом не внутренний, а внешний спрос. Поскольку внутренняя ставка процента после своего изменения всегда оказывается в условиях малой открытой экономики на уровне мировой, здесь основным фактором увеличения национального дохода при проведении экспансионистской монетарной политики становится не рост инвестиций, а рост чистого экспорта.

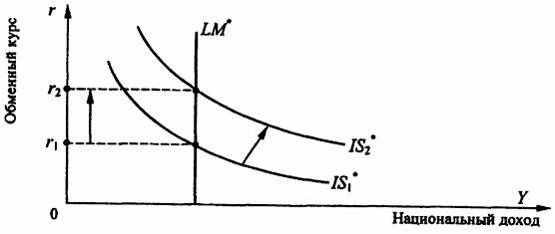

Плавающий валютный курс и внешнеэкономическая политика. Рассмотрим основные последствия для малой открытой экономики протекционистской политики установления импортных тарифов и квот. Прямым следствием такой политики будет увеличение чистого экспорта страны (рис. 13.7, а), что приведет в свою очередь к сдвигу кривой IS* вправо (рис. 13.7, б).

В результате возрастет обменный курс национальной валюты, что, приводя к снижению объемов экспорта и соответствующему росту объемов импорта, нейтрализует последствия ограничительной внешнеторговой политики.

Следовательно, введение внешнеторговых ограничений в условиях малой открытой экономики, функционирующей в режиме "плавающего" обменного курса национальной валюты, приводит к повышению обменного курса, но не оказывает влияния на доход.

Цель введения ограничений в области внешней торговли обычно состоит в том, чтобы повлиять на состояние текущего счета XN. Однако намеченных целей удается достичь не всегда. К этому выводу приводит нас и рассматриваемая модель. Напомним, что

XN = Y - C(Y - T) - I(i) - G.

Введение внешнеторговых ограничений не влияет на состояние текущего счета, так как это не воздействует на доход, потребление, инвестиции и объем государственных закупок. Тенденция роста чистого

Рис. 13.7. Внешнеторговые ограничения при плавающем обменном курсе

экспорта XN, проявляющаяся в сдвиге вправо (вверх) графика XN, нейтрализуется снижением XN, связанным с соответствующим ростом обменного курса.

13.1.3. Экономическая политика при фиксированно

обменном курсе

При установлении фиксированного обменного курса Центральный банк обязуется покупать или продавать национальную валюту по заранее определенной цене, выраженной в иностранной валюте. Для проведения такой политики Центральному банку необходимо располагать определенным запасом национальной валюты (которую можно напечатать)

и иностранной валюты (которая должна быть накоплена в результате совершения соответствующих сделок).

При установлении фиксированного обменного курса единственной целью кредитно-денежной политики становится поддержание его на объявленном уровне. Для иллюстрации механизма регулирования предложения денег посредством установления фиксированного курса валют приведем пример.

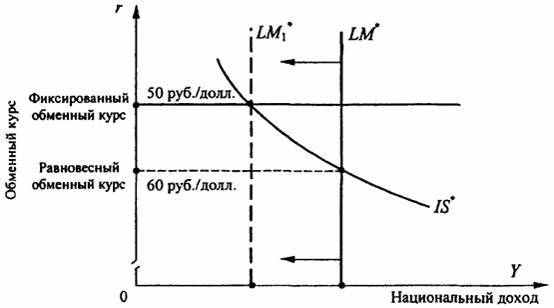

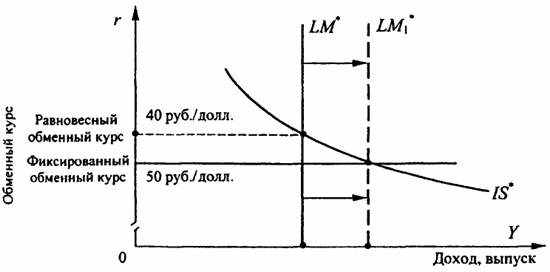

Представим, что обменный курс рубля установлен (фиксирован) на уровне 50 руб. за 1 долл., однако равновесным при соответствующем предложении национальной валюты является курс в 60 руб. за 1 долл., т. е. на 10 руб. ниже. Это создает благоприятные условия для получения прибыли в сфере валютных спекуляций: спекулянт может купить у государства, например, 100 долл. за 5000 руб., а затем продать их на финансовом рынке за 6000 руб., получив таким образом прибыль в 1000 руб. Принципиальная схема арбитража представлена на рис. 13.8.

Рис. 13.8 Схема валютного арбитража

при заниженном валютном курсе

Полученные при этом Центральным банком рубли автоматически уменьшают предложение национальной валюты (рублей). Соответственно кривая LM* сдвигается влево, и равновесный обменный курс национальной валюты повышается.

Сокращение предложения национальной валюты будет продолжаться до тех пор, пока равновесный обменный курс не достигнет объявленного - фиксированного (рис. 13.9).

Теперь рассмотрим противоположный случай, когда объявленный фиксированный курс составляет 50 руб. за 1 долл., а равновесный - 40 руб., т. е. выше на 10 руб. В этом случае спекулянт может получить прибыль, купив на рынке, например, 100 долларов за 4000 руб. и продав их Центральному банку за 5000 руб. Прибыль спекулянта, так же как и в предыдущем случае, составит 1000 руб. Однако в противоположность рассмотренной выше ситуации, выплаченные спекулянту рубли автоматически увеличивают предложение национальных денежных знаков. Соответствующая вышесказанному схема валютного арбитража представлена на рис. 13.10.

Рис. 13.9. Валютная интервенция Центрального банка

при регулировании заниженного обменного курса

Результатом арбитража, проиллюстрированного на рис. 13.10, будет сдвиг линии LM* вправо с соответствующим понижением равновесного обменного курса рубля. Предложение национальной валюты будет увеличиваться до тех пор, пока равновесный обменный курс не снизится до объявленного фиксированного уровня (рис. 13.11).

Итак, если официальный фиксированный курс национальной денежной единицы завышен, то стремление Центрального банка удержать отечественную валюту от удешевления приведет к сокращению валютных резервов. Если действия Центрального банка вызовут истощение запасов валютных резервов, то он не сможет удержать валютный курс от падения, что станет причиной девальвации, т. е. установления официального обменного курса на более низком уровне. И наоборот, если фиксированный курс национальной валюты занижен, то интервенции Центрального банка, направленные на удержание отечественной валюты от удорожания, будут способствовать накоплению валютных резервов.

Необходимо отметить, что действие описанного выше механизма относится лишь к номинальному обменному курсу, а к реальному он применим лишь на коротких отрезках времени. При колебаниях цен,

Рис. 13.10. Схема валютного арбитража при завышенном валютном курсе

Рис. 13.11. Валютная интервенция Центрального банка

при регулировании завышенного обменного курса

которые на протяжении длительного периода неизбежны, реальный обменный курс может измениться, даже если номинальный обменный курс зафиксирован. Поэтому в долгосрочном периоде фиксирование номинального обменного курса не влияет на реальные экономические переменные (процессы), в том числе, и на реальный обменный курс. Такая политика может повлиять в этом случае лишь на предложение денег и уровень цен в стране. Однако в краткосрочной модели при неизменных ценах фиксирование номинального обменного курса равнозначно фиксированию курса реального.

Основные последствия проведения экономической политики в условиях фиксированного обменного курса будут следующими.

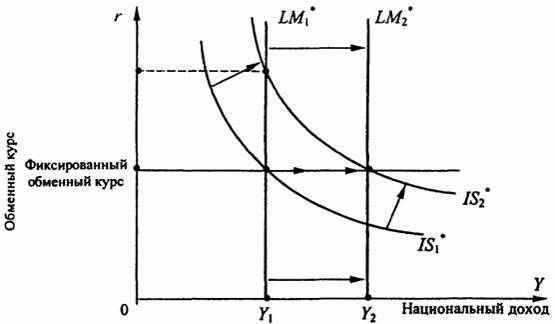

Бюджетно-налоговая политика. При проведении, например, стимулирующей (экспансионистской) бюджетно-налоговой политики смещение кривой IS* вправо (рис. 13.12), создаст условия для роста обменного курса. В частности, осуществление такой политики приведет к росту внутренней процентной ставки, что стимулирует приток капитала в страну и образование положительного сальдо движения капитала и в целом платежного баланса. Приток капитала в страну порождает тенденцию к росту обменного курса национальной валюты.

В ответ на это для поддержания зафиксированного уровня обменного курса Центробанк, покупая иностранную валюту и продавая национальную, вынужден будет увеличить предложение национальной валюты, сместив кривую LM при этом также вправо. Процентная ставка понижается, причем этот процесс будет продолжаться до тех пор, пока уровень внутренней процентной ставки не сравняется с мировым (i = i*). В результате проведение экспансионистской бюджетно-налоговой

политики в условиях фиксированного обменного курса приведет (в отличие от условий использования режима гибкого обменного курса) к росту совокупного дохода в национальной экономике.

Рис. 13.12. Стимулирующая бюджетно-налоговая политика

в условиях фиксированного обменного курса

Таким образом, поскольку фискальная политика в условиях малой открытой экономики не изменяет процентную ставку, ее можно считать весьма эффективной; рост, например, государственных расходов при неизменной процентной ставке не вытесняет ни инвестиций, ни потребления, способствуя в то же время росту национального производства (рис. 13.12) с Y1 до Y2.

Необходимо при этом отметить, что уровень дохода (Y) в результате стимулирующей фискальной политики увеличивается в большей степени, нежели в закрытой экономической системе. Это объясняется тем, что влияние расширения государственных расходов на уровень национального дохода дополняется эффектом от увеличения денежной массы в стране.

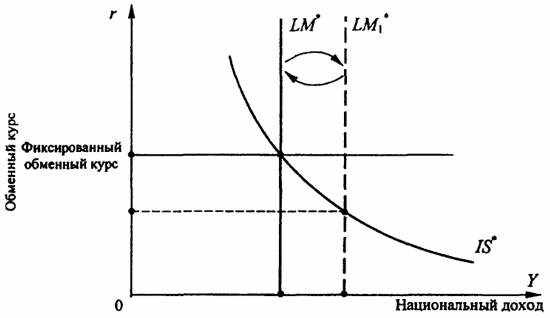

Денежно-кредитная политика. При осуществлении расширительной денежно-кредитной политики, например, с помощью покупки государственных облигаций у населения кривая LM* начнет сдвигаться вправо (рис. 13.13), обусловливая падение рыночного обменного курса национальной валюты (при соответствующем росте рыночного курса иностранных валют). Действительно, увеличение предложения денег приводит к снижению внутренней процентной ставки, а следовательно, к оттоку капитала из страны. Отток же капитала и возникающий в результате этого дефицит платежного баланса увеличивают спрос на

иностранную валюту, в результате обменный курс национальной валюты понижается.

Если Центральный банк стремится поддерживать курс национальной валюты на фиксированном уровне, то он будет проводить валютные интервенции: продавать иностранную валюту и покупать отечественную. В результате денежная масса будет сокращаться. Это означает, что линия LM1* сдвинется влево до своего исходного состояния LM*. По мере уменьшения объема денежной массы ставка процента повышается, и отток капитала при выполнении условия i = i* прекращается. Все увеличение денежной массы, происшедшее в результате осуществления в экономической системе расширительной монетарной политики, "уходит" в этом случае через платежный баланс, не оказывая никакого влияния на уровень национального дохода.

Рис. 13.13. Кредитно-денежная политика