Послання президента україни до верховної ради україни 2003 рік

| Вид материала | Документы |

Содержание5.2. Державний борг України Державний борг України 5.3. Фінанси підприємств 5.4. Розвиток банківської системи Завдання Кабінету Міністрів України та НБУ |

- Урентоспроможна економіка, ефективна держава» та щорічного Послання Президента України, 233.69kb.

- Послання Президента України Віктора Ющенка до Верховної Ради України про внутрішнє, 211.4kb.

- Пріоритети технологічного розвитку України, 2652.44kb.

- Указів Президента України, постанов Верховної Ради України, закон, 1565.82kb.

- Верховної Ради України, прийнятими відповідно до Конституції І закон, 83.78kb.

- Голови Верховної Ради України В. М. Литвина до Російської Федерації 32 Робоча поїздка, 833.43kb.

- Аналіз ефективності здійснення контролю за виконанням завдань, визначених законами, 125.64kb.

- Верховної Ради України 28 червня 1996 р. // Відомості Верховної Ради України. 1996., 19.86kb.

- Вельмишановний Володимире Михайловичу! Шановні народні депутати України! Зроку в рік, 19.46kb.

- Верховної Ради України звернулися 155 народних депутатів України, членів депутатської, 1280.25kb.

5.2. Державний борг України

У 2002 р. ситуація у галузі державної заборгованості України залишалася складною. Хоча параметри боргу є суттєво нижчими за визначений Бюджетним кодексом критичний рівень (60 % від ВВП), його обслуговування залишається надто обтяжливим для бюджету держави.

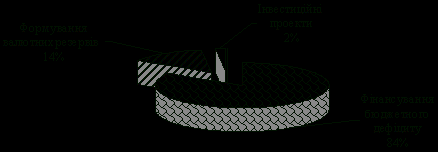

Державний борг України

Неприпустимим є те, що майже 85 % запозичень спрямовуються на фінансування бюджетного дефіциту і лише 2 % - на інвестиційні проекти. Така політика запозичень безперспективна, суперечить цілям довгострокового розвитку держави, а отже потребує радикальної зміни.

5.3. Фінанси підприємств

Зростання обсягів виробництва, зупинення інфляційних процесів, стабілізація національної валюти та зменшення бартерних операцій кардинально не поліпшили фінансового стану більшості суб'єктів господарювання. У 2002 р. за попередніми даними прибутки прибуткових підприємств зменшилися в 1,2 раза, а збитки збиткових - у 1,3 раза. З передбачених державним бюджетом на 2002 р. 51 млрд. грн. прибутку економіка отримала лише 29,1 млрд. грн. Як результат - бюджетні надходження з цього податку виконано лише на 73 %. Майже половина під-приємств залишаються збитковими. Зменшення прибутків підприємств обмежує не тільки фінансові ресурси бюджету, а і їхні можливості до самоінвестування. Рентабельність операційної діяльності в цілому по Україні більше 5 %. Найвищий рівень рентабельності має оптова торгівля (22,8 %) та фінансова діяльність (21,4 %), тоді як у промисловості цей показник становить усього 3,4 %. Така ситуація свідчить про деформації в ціноутворенні та формуванні фінансових результатів.

На фінансовий стан підприємств значною мірою впливає наявність оборотних активів, які є необхідною умовою процесу виробництва. За станом на 1 жовтня 2002 р. вартість оборотних активів суб'єктів господарювання України становила 330,4 млрд. грн., у т. ч. в запасах товарно-матеріальних цінностей - 69,7 млрд. грн. Порівняно з відповідним періодом минулого року вона збільшилася в 1,1 раза.

У структурі оборотних активів спостерігається постійна тенденція зростання питомої ваги дебіторської заборгованості при зменшенні частки оборотних активів в запасах товарно-матеріальних цінностей. Так, за станом на 1 жовтня 2002 р. частка дебіторської заборгованості становила 71,1 %, запасів товарно-матеріальних цінностей - 21,1 %.

Залишається нерозв'язаною проблема взаємних платежів суб'єктів господарської діяльності України.

Обсяг дебіторської та кредиторської заборгованостей на 1 січня 2003 р. становив 239,8 млрд. грн. та 302,7 млрд. грн. і порівняно з початком попереднього року збільшився відповідно на 8,8 % та 7,2 %. Такий стан за взаєморозрахунками свідчить про низьку платоспроможність підприємств, відсутність заходів з фінансового оздоровлення та неможливість забезпечення ефективного розвитку підприємницької діяльності.

5.4. Розвиток банківської системи

Макроекономічна динаміка останніх років позитивно вплинула на розвиток банківського сектору економіки, зростання активних операцій банків. Загальні активи банківської системи збільшилися за 2002 р. на 17 млрд. грн., або на 33,6 %. Упродовж 2002 р. залишки заборгованості за кредитами, наданими банками України, збільшилися на 45,6 %, склавши 46,7 млрд. грн. Відбулося здешевлення кредитних ресурсів. Облікова ставка НБУ знизилася з 12,5 % до 7 %, середньозважена процентна ставка комерційних банків - з 29,6 % до 19,5 %. Цьому сприяло також зниження майже вдвічі нормативу обов'язкового резервування. Прибуток комерційних банків за 2002 р. становив 756,6 млн. грн., що на 42,3 % більше, ніж у 2001 р.

Водночас рівень керівництва НБУ банківською системою залишається незадовільним. Банківська система зупинилася у своєму розвитку, активно не впливає на розвиток реального сектора економіки. Обсяги та вартість кредитних ресурсів не відповідають потребам кредитного ринку. Залишається низьким рівень капіталізації українських банків. За станом на 1 січня 2003 р. балансовий капітал банків склав 10,0 млрд. грн., або 1,88 млрд. дол. проти 2 млрд. дол. у 1998 р. По відношенню до ВВП частка банківського капіталу складає всього 4,7 %, тоді як у країнах Центральної та Східної Європи - понад 40 %. У 2002 р. вклади фізичних осіб збільшилися на 71 % (у 2001 р. - на 67,8 %) і становили 19,1 млрд. грн., з них 14,1 млрд. припадає на строкові депозити. Питома вага вкладів фізичних осіб у 2002 р. досягла 35,4 % порівняно з 19,3 % у 1998 р. Зростання обсягів депозитів домогосподарств і поліпшення їхньої структури свідчить про поступове відновлення довіри населення до банківської системи, а також є необхідною умовою здешевлення кредитних ресурсів. Проте по відношенню до ВВП показник обсягу вкладів населення дорівнює лише 9 %, що значно менше за середній рівень цього показника для країн, що розвиваються. Як і в попередні роки, переважає кредитування банками видів економічної діяльності зі швидким обігом коштів, що мають короткий виробничий цикл. Досі основний споживач банківських кредитів - оптова та роздрібна торгівля (36,6 % від усіх кредитів, наданих в економіку), тоді як в обробну промисловість було спрямовано 29,0 %, а у сільське господарство - 7,4 %. Для кредитної підтримки інвестиційно-інноваційної моделі розвитку країни необхідні інші пропорції.

Розвиток банківської системи стримують низький рівень захищеності інтересів кредитора, штучні обмеження щодо присутності іноземних банків, недостатність законодавчої бази. Досі не прийнято Закони "Про валютне регулювання", "Про кредит" тощо. У більшості випадків керівництво банками здійснюється за принципом "ручного управління": їхня діяльність регулюється нормативними актами НБУ, які часто не мають належного економічного обгрунтування і нестабільні.

Національний банк України незадовільно виконує одну зі своїх базових функцій - виступати кредитором комерційних банків. Частка кредитних ресурсів НБУ (рефінансування) у кредитах комерційних банків з року в рік скорочується (у 1997 р. - 11,3 %, у 1998 р. - 5,7 %, у 1999 р. - 4,2 %, у 2000 р. - 2,3 %, у 2001 р. - 2,0 %, у 2002 р. - 1,8 %). При цьому фактично відсутні довгострокові інструменти рефінансування, які давали б банкам змогу вирішувати стратегічні завдання. Понад половина наданих НБУ під рефінансування кредитів - це кредити для підтримки ліквідності комерційних банків. Крім того, далеко не всі банки можуть скористатися цими кредитами через відсутність державних цінних паперів, які беруть під заставу, в їхньому інвестиційному портфелі.

Завдання Кабінету Міністрів України та НБУ:

- Опрацювати та подати у I півріччі 2003 р. на розгляд Верховної Ради України комплексну програму розвитку банківської системи України до 2005 р., підвищення рівня конкурентоспроможності банків на фінансовому ринку.

- Забезпечити підвищення ефективності контролю за діяльністю банків, прозорістю банківських процедур та технологій, розширення сфери застосування безготівкової форми розрахунків. Особливу увагу приділити посиленню боротьби з відмиванням "брудних грошей".

- Забезпечити внесення на розгляд Верховної Ради України законопроекти, спрямовані на розвиток іпотечного кредитування та захист прав кредиторів.

- Сприяти прийняттю у 2003 р. Верховною Радою України Законів України "Про валютне регулювання", "Про кредит", "Про внесення змін до Закону України "Про банки і банківську діяльність" в частині діяльності філій іноземних банків на території України.