Проектирование инноваций

| Вид материала | Реферат |

- Понятие инноваций: формальное определение. Признаки инноваций. Типы инноваций. Классификация, 591.63kb.

- Ge55 Инновации в банковской системе в посткризисных условиях, 417kb.

- Управления инновациями, инновационным процессом и отношениями, возникающими в процессе, 476.54kb.

- Инноваций и проблема её становления, 362.03kb.

- Программа дисциплины «Проектирование инноваций» для специальности 08. 05. 00. 68 подготовки, 246.56kb.

- Л. С. Ревеко аббревиация как путь создания лексических инноваций, 70.75kb.

- Комплексный анализ финансово-хозяйственной деятельности предприятия, 69.1kb.

- Рабочая программа по дисциплине «Физика» для направления подготовки дипломированного, 282.66kb.

- Российская академия государственной службы при Президенте Российской Федерации Проектирование, 246.7kb.

- Методические указания к курсовому проекту по дисциплине проектирование устройств, 104.56kb.

Проектирование инноваций

Барыкин Алексей Николаевич

Будет д.з. (0,2 балла), Эссе (3-4-тыс. слов) (0,3 балла), устный экзамен (0,4), посещение (0,1).

Инновация – рекомбинация факторов производства (Й.Шумпетер).

Инновация (для предприятия) – любое новшество, принесшее экономический успех.

Инновация – процесс реализации новой идеи в любой сфере жизнедеятельности человека, способствующий удовлетворению потребностей на рынке и приносящий экономический эффект.

Инновационный процесс – процесс преобразования научного знания в нововведение. Его можно представить как последовательную цепь событий, в которой нововведение»вызревает» от идеи до конкретного продукта, технологии или услуги и распространяется от производителя к производителю.

Чем сложнее инновация, тем дольше этот процесс и длительность конкурентного преимущества.

Технология – знание (и права на них) о нематериальном активе и совокупности материальных активов, знания о квалификации персонала, основных фондах и сбытовой сети.

Тема 2:

Теоретические основы проектирования инноваций

Учебные вопросы:

1. Направление поиска предпринимательских идей.

2. Учет потребительских предпочтений при создании инноваций.

3. Методы поиска инновационных решений.

4. Суть и содержание схем проектирования инноваций «to push» и «to pool»)

Нематериальные активы – объем затрат на создание и приобретение + затраты на доведение в рабочее состояние.

Пример – метод решения технической задачи.

Направление поиска предпринимательских идей

Вводные тезисы:

- 90% всех технических решений, нас окружающих, были разработаны в ХХ столетии;

- объем информации удваивается каждые 20 мес. (против каждых 50 лет в ХХ столетии);

- устаревание информации: от квартала до 5 лет;

- объем проектных работ увеличивается в 10 раз каждые 10 лет.

Сравнительный анализ объема работ и кадрового потенциала

| Года | 50-e | 60-e | 70-e | 80-e | 90-e | 2000-e |

| Объем работ по проектированию инноваций | 1 | 10 | 100 | 1000 | 10000 | 100000 |

| Рост кадрового потенциала | 1 | 3 | 9 | 20 | 20 | 20 |

Классификация проектов

Методы поиска предпринимательских новации | |||

| Наименование метода | Год опубликования | Автор | |

| Метод каталога | 1926 | Ф. Кунце | |

| Морфологический метод | 1942 | Ф. Цвикки | |

| Метод синектики | 1944 | В. Гордон | |

| Метод контрольных вопросов | 1945 | Дж. Пойа | |

| Метод экономического анализа и поэлементной обработки конструкторских решений | 1950 | Ю. Соболев | |

| Метод организующих понятий | 1953 | Ф. Ханзен | |

| Метод матриц открытий | 1955 | А. Моль | |

| Алгоритм изобретения | 1956 | Г. Альтшуллер | |

| Метод мозговой атаки | 1957 | А. Осборн | |

| Метод фокальных объектов | 1958 | Ч. Вайтинг | |

| Метод направленного решения | 1961 | Н. Середа | |

| Функционально-стоимостной анализ | 1961 | Л. Майлз | |

| Метод контрольных вопросов | 1964 | А. Осборн | |

| Метод семикратного поиска | 1964 | Г. Буш | |

| Метод рационального конструирования | 1966 | Р. Мак-Крори | |

| Метод «Дельфи» | 1966 | О. Хелмер | |

| Метод комплексного решения проблем | 1967 | С. Вит | |

| Метод психоэвристического программирования | 1968 | В. Чавчанидзе | |

| Метод контрольных вопросов | 1969 | Т. Эйлорат | |

| Метод ступенчатого подхода к решению | 1969 | А. Фрейзер | |

| Метод использования библиотеки эвристических приемов | 1969 | А. Половинкин | |

| Метод функционального изобретательства | 1970 | К. Джоунс | |

| Метод музейного эксперимента | 1970 | Коллектив авторов | |

| Метод конференций идей | 1970 | В. Гильде, К. Штарке | |

| Метод систематической эвристики | 1970 | М. Мюллер | |

| Метод «Криатике» | 1970 | М. Димор, X. Эберт | |

| Анализ затрат на основе потребительской стоимости | 1971 | К. Томас | |

| Метод десятичных матриц | 1972 | Р. Повилейко | |

| Метод системно-логического подхода к решению изобретательских задач | 1972 | В. Шубин | |

| Метод гирлянд случайностей и ассоциаций | 1972 | Г. Буш | |

| Интегральный метод «Метра» | 1972 | Н. Бувен | |

| Метод трансформации систем | 1972 | Дж. Джонс | |

| Обобщенный эвристический алгоритм | 1976 | А. Половинкин | |

| Метод выявления обобщенных приемов на основе анализа описаний изобретений | 1978 | М.Зарипов | |

| Вепольный анализ | 1978 | Г. Альтшуллер | |

| Методика анализа свойств и синтеза технических решений | 1979 | А. Чус | |

| Аксиоматический метод понятий | 1980 | В. Скоморохов | |

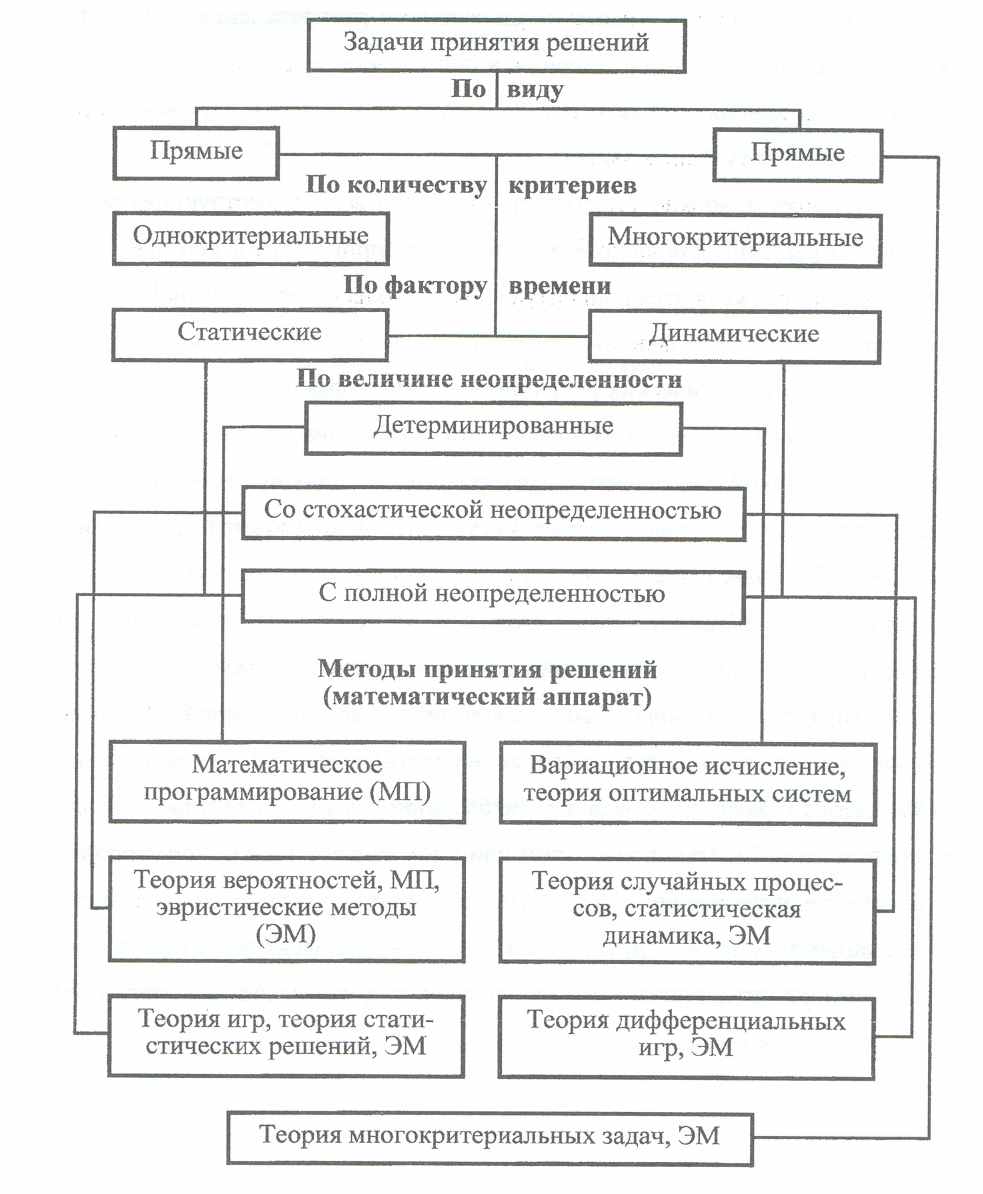

Задачи принятия решений

Тема 3:

Анализ инновационных процессов в организации

Учебные вопросы:

1. Структура и масштабы организационной деятельности в организациях и классификация организаций.

2. Структура инновационного процесса и механизмы оптимизации этапов инновационного процесса по созданию нового продукта-услуги.

3. Методы преодоления сопротивления изменениям.

Структура и масштабы организационной деятельности в организациях и классификация организаций

Инновации: базовые (новый продукт) и улучшающие (изменение старого продукта). Разница в затратах и способах выведения на рынок. Базовые – на рынок дистрибуторов-дилеров, улучшающие – напрямую на потребительский рынок.

Предприятия:

- предприятия и организации, осуществляющие НИОКР собственными силами (в разной степени: НИИ, НПО, просто организации).

- предприятия и организации, осуществляющие НИОКР с помощью сторонних организаций, путем финансирования исследований или просто приобретения патентов-лицензий-технологий.

Структура инновационного процесса и механизмы оптимизации этапов инновационного процесса по созданию нового продукта-услуги

Степень инновационного процесса:

- Фундаментальные исследования + НИР (лабораторные разработки) – НИИ

- НИР + Опытно-конструкторские разработки (опытные образцы) – Научно-производственное объединение

- ОКР (технологии)

- НМА-инновации

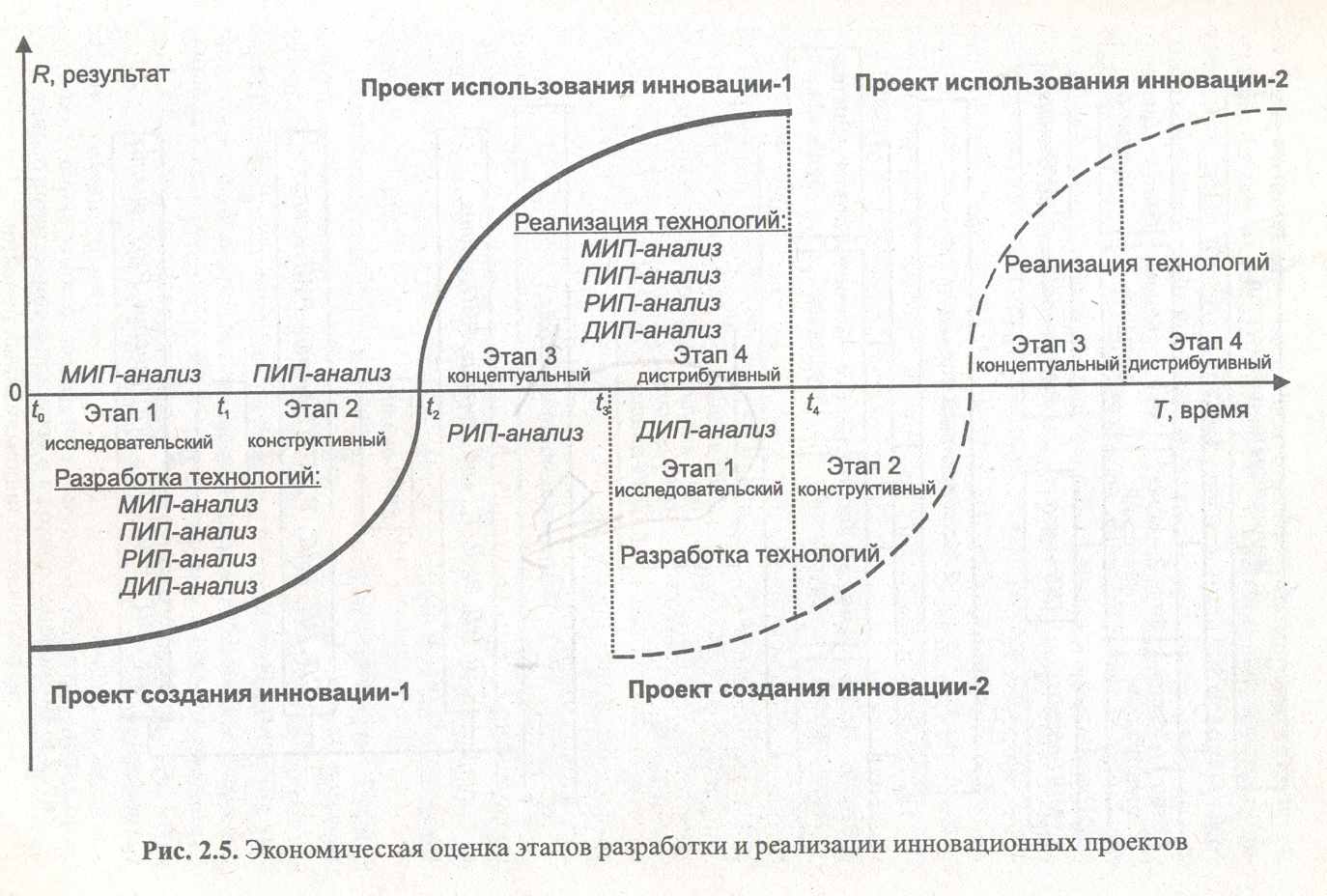

4 этапа инновационного процесса (по Трефиловой)

1. Исследовательский:

- Задача: отбор идей.

- Работает только подразделение НИОКР.

2. Конструктивный:

- Задача: придать отобранной идеи конструктивную форму (отчеты, документации, опытные образцы и т.д.).

- Участвуют подразделения финансов, маркетинга, НИОКР, опытный участок и т.д. (для базовой). Для улучшающей – только маркетинг.

3. Концептуальный:

- Задача 1: регламентация производственного процесса, включая стандартизацию производства и сертификацию продукта или услуги

- Задача 2: формирование концепции по выведению нового продукта-услуги на рынок, включая рекламную компанию.

- Главный участник – топ-менеджмент.

4. Дистрибутивный:

- Нововведение получает свое логическое завершение в продукте,

- Задача: переход от опытного к серийному производству и к продажам.

Изобретатель – информационно-технологический центр, технопарк, инкубатор инноваций.

Методы преодоления сопротивления изменениям.

Классификация сопротивлений

1. Внутри компании:

- на уровне акционеров

- на уровне топ-менеджмента

- на уровне простых рабочих (мотивация: метод кнута и пряника)

2. Вне компании:

- на уровне потребителя

- на уровне розницы (поощрения + угрозы)

- на уровне оптовика (ценовые поощрения и наказания)

- на уровне дилерской сети (поощрения и устрашения: ценовая политика (совокупность мер, обеспечивающих стабильность дохода)).

- на уровне дистрибутора (работает только мотивация)

Т

ема 4

ема 4Управление процессами проектирования инноваций

Учебные вопросы:

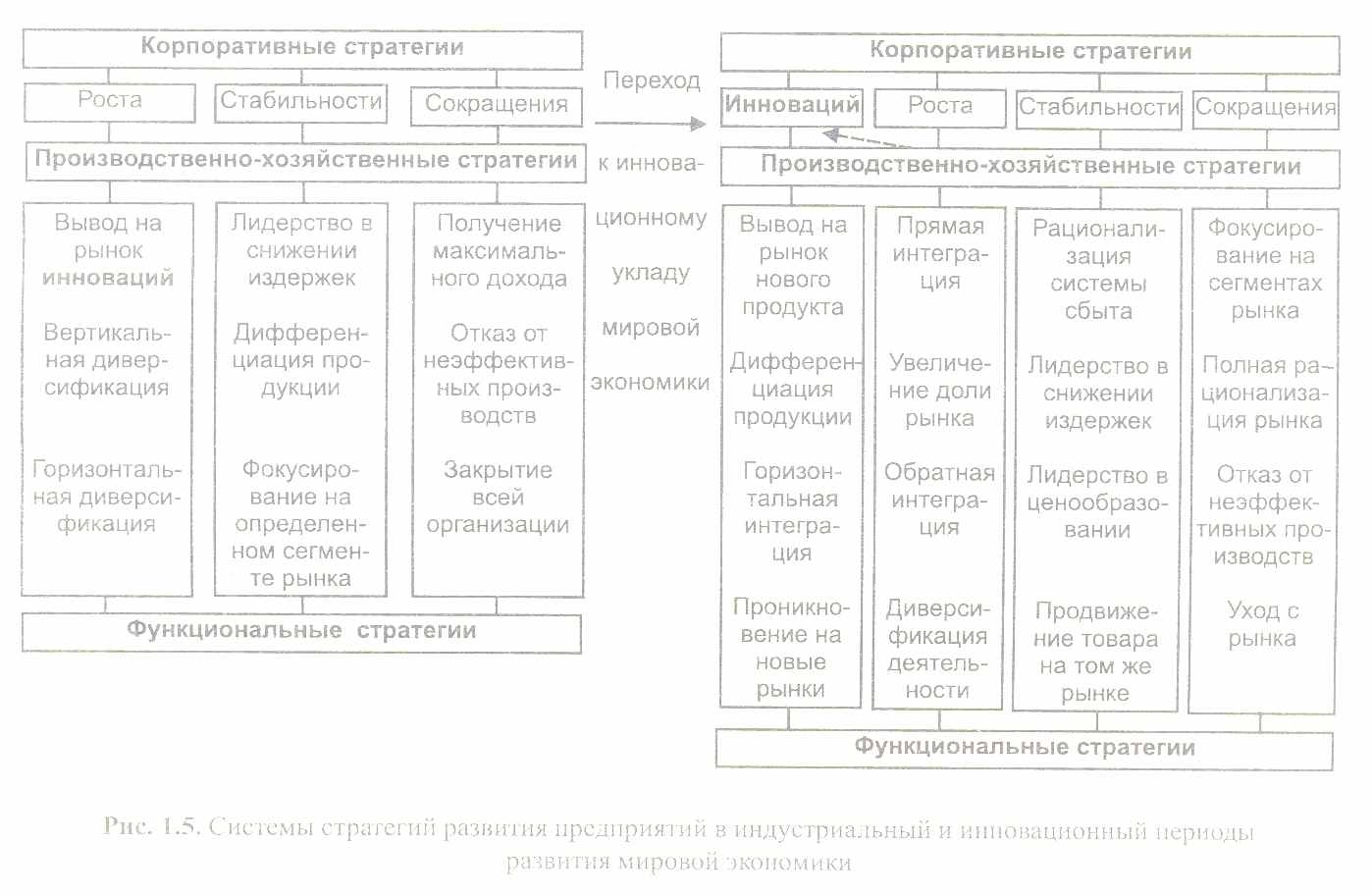

1. Система стратегий развития организаций

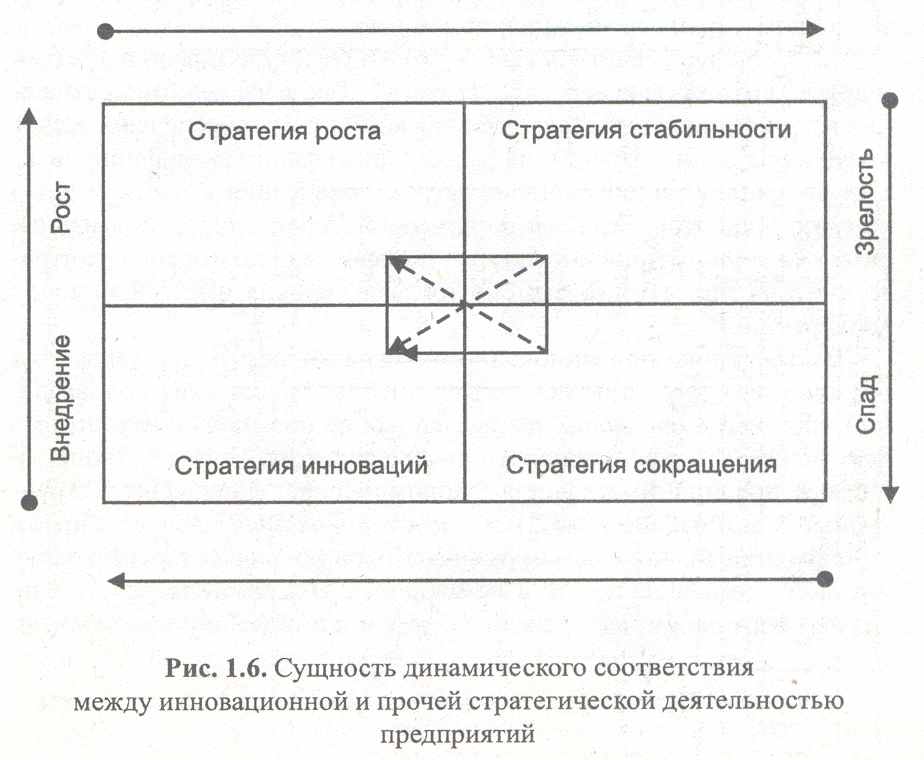

2. Сущность динамического равновесия между инновационной и стратегической деятельностью организации

3. Процесс планирования стратегии

4. Механизм интеграции стратегического и инновационного управления организацией

Система стратегий развития организаций

Стратегия понимается как проект

Сущность динамического равновесия между инновационной и стратегической деятельностью организации

Процесс планирования стратегии

1. Определение миссии

2. Анализ внутренней среды

3. Формулировка целей

4. Планирование стратегии

5. Постановка задач

6. Разработка планов СБЕ

7. Проведение структурных изменений

8. Формирование бюджетов

9. Оперативное управление

10. Оценка, контроль, формирование новой стратегии или корректировка стратегических задач все с начала…

Механизм интеграции стратегического и инновационного управления организацией

Т

ема 5Методика оценки эффективности инновационно-ориентированных проектов коммерческой организации

Учебные вопросы:

1. Специфика расчета показателей эффективности инновационно-ориентированных проектов

2. Методы интеграции результатов расчетов показателей эффективности инновационно-ориентированных проектов, полученных различными способами.

Специфика расчета показателей эффективности инновационно-ориентированных проектов

МИП-анализ

МИП-анализ (МИП = Максимизация инновационного проекта) – анализ, направленный на максимизацию результатов инновационно-ориентированных проектов по фактору времени и рынка, на который выходит продукт

Он включает в себя 4 критерия оптимизации:

1. Критерий – фактор времени

(Оплата труда + ЕСН)*Численность работников (скоррет.)*Длительность выполнения работы (скоррект.)<(Отр+ЕСН)*Чр*Др

Чр*Дрmax

- показатели максимизации результатов инновационно-ориентированных проектов.

- показатели максимизации результатов инновационно-ориентированных проектов.2. Критерий – исполнитель проекта

- формула сокращения затрат на разработку, наиболее целесообразный исполнитель идеи (передача разработки сторонней организации).

- формула сокращения затрат на разработку, наиболее целесообразный исполнитель идеи (передача разработки сторонней организации).(Оплата труда + ЕСН) + Затраты на НИР (ИНИР) + Затраты на ОКР (ИОКР) + Затраты на маркетинг (ИМАРК) + Затраты на производство (ЗПРОИЗ)+ Затраты на лабораторное оборудование (СЛАБ.ОБ.) < Стоимость услуг сторонних организаций

3. Критерий – Стратегическое партнерство

Выручка (ВИП), Себестоимость (СИП), Налоги (

),

),  - Стоимость организации сбытовой сети, Затраты на развертывание -

- Стоимость организации сбытовой сети, Затраты на развертывание -

4. Критерий – Выход на рынок

Условие целесообразности – расширение сегментов рынка для реализации инновации

- затраты на организацию дополнительной сети продаж.

- затраты на организацию дополнительной сети продаж.ПИП-анализ

ПИП – перспективность инновационного проекта. Отвечает на вопрос отдачи от реализации данного инвестиционного проекта.

Золотое правило экономики: Темп прироста прибыли > Темп прироста валовой выручки > Темп прироста активов

РИП-анализ

РИП – Реализуемость инвестиционного проекта.

(Кредиты LR и SR на источники собственных средств)

(Кредиты LR и SR на источники собственных средств) - производственные возможности предприятия,

- производственные возможности предприятия, - капитальные возможности предприятия,

- капитальные возможности предприятия, - сбытовые возможности предприятия

- сбытовые возможности предприятия - кадровые возможности предприятия

- кадровые возможности предприятия - финансовые возможности предприятия

- финансовые возможности предприятия - инженерно-конструкторские возможности предприятия

- инженерно-конструкторские возможности предприятия - общие возможности предприятия

- общие возможности предприятия

Т

ема 6Анализ инновационной деятельности компании, оценка инновационных рисков

1. Система показателей инновационной деятельности компании как основа проектирования инноваций

2. Методологические аспекты оценки эффективности инновационной активности компании

3. Практика оценки инновационной активности компании

4. Инновационный риск.

Система показателей инновационной деятельности компании как основа проектирования инноваций

Инновационно-активное предприятие – предприятие, осуществляющее затраты на инновационную деятельность и имеющее внедренные инновации.

Инновационная активность это один из элементов комплексного инновационного анализа предприятия, который имеет свой подход в механизме… (Трефилова)

Инновационная активность – количественная оценка предшествующего опыта по внедрению инноваций в деятельность предприятия (Барыкин и сотоварищи). Разделяются 2 понятия: потенциал и предшествующий опыт.

4 Уровня инновационной активности (Колоколов).

Инновационные риски

Инновационный риск – вероятность некоммерциализуемости инновации.

Тема 7

Практика применения методических рекомендаций по оценке реальных инвестиций

Учебные вопросы:

1. Структура затрат проекта, основанного на объектах интеллектуальной собственности.

2. Рассмотрение практического примера оценки реального проекта.

Структура затрат проекта, основанного на объектах интеллектуальной собственности

1. Затраты на создание / приобретение объекта интеллектуальной собственности.

2. Затраты на доведение ОИС в рабочее состояние (опытный образец).

Субъектами инновационной деятельности являются:

1) физические и юридические лица, создающие и реализующие инновации;

2) специализированные субъекты инновационной деятельности (технополисы, технологические, промышленные и агропромышленные парки (технопарки), технологические инкубаторы, инновационные фонды, инновационные центры и иные организации инфраструктуры инновационной деятельности), основная деятельность которых направлена на создание инноваций и передачу их в различные области производства и сферы управления обществом;

3) государственные органы, участвующие в регулировании инновационной деятельности;

4) общественные объединения, представляющие и защищающие интересы производителей и потребителей инноваций.

2. Объектами инновационной деятельности являются:

1) инновационные проекты и программы;

2) результаты интеллектуальной творческой деятельности;

3) технологии, оборудование и процессы;

4) инфраструктура производства и предпринимательства;

5) иные новые организационно-технические, финансово-экономические решения, существенно улучшающие качество и эффективность производственного, управленческого, коммерческого или иного процесса.

3. Субъекты инновационной деятельности могут выполнять функции заказчиков и(или) исполнителей инновационных проектов и программ, инвесторов, потребителей инноваций, а также организаций, обслуживающих инновационный процесс и содействующих освоению и распространению инноваций.

Амортизация - это постепенное перенесение стоимости НМА на себестоимость продукции, (работ, услуг).

Начисление амортизации по НМА предприятие может производить в соответствии с учетной политикой одним из следующих способов:

• линейным способом;

• способом уменьшаемого остатка;

• способом списания стоимости пропорционально объему продукции (работ).

Линейный способ состоит в определении годовой суммы начисления амортизационных отчислений исходя из первоначальной стоимости актива и нормы амортизации, исчисленной исходя из срока полезного использования данного объекта.

При использовании линейного метода месячная норма амортизации для каждого объекта определяется по формуле:

К = (1/n) * 100 %, где

К – норма амортизации в % к первоначальной стоимости;

n – срок полезного использования.

При использовании способа уменьшаемого остатка годовая сумма начисления амортизационных отчислений по нематериальному активу (группе активов) определяется исходя из остаточной стоимости актива на начало отчетного года и нормы амортизации, исчисленной исходя из срока его полезного использования.

Начисление амортизации способом списания стоимости пропорционально объему продукции (работ) на объекты НМА производится исходя из натурального показателя объема продукции в отчетном периоде и соотношения первоначальной стоимости НМА и предполагаемого объема продукции за весь срок полезного использования НМА.

Срок полезного использования НМА предприятие определяет исходя из:

• предполагаемого срока службы объектов, который, как правило, равняется времени, в течение которого они должны приносить доход;

• срока действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности согласно законодательству Российской Федерации;

• количества продукции или иного натурального показателя объема работ, ожидаемого к получению в результате использования объекта;

• в расчете на 20 лет (но не более срока деятельности организации) - по нематериальным активам, по которым срок полезного использования документально не установлен, а также организационным расходам и деловой репутации.

Обязательным условием того, чтобы нематериальные активы амортизировались с отнесением сумм амортизации на себестоимость производства продукции (работ, услуг), является их использование в данном процессе. Приостановление начисления амортизации допускается только в случае приостановки деятельности всего предприятия по причине его консервации.

Амортизационные отчисления по объекту нематериальных активов начинаются с 1-го числа месяца, следующего за месяцем принятия его к бухгалтерскому учету.

Начисление амортизации нематериальных активов может производиться путем:

• накопления соответствующих сумм на отдельном счете,

• уменьшения первоначальной стоимости объекта.

•

При применении способа накопления в учете отражаются по первоначальной стоимости актив и начисленная амортизация по нему:

Дт 20, 26 - Кт 05 - на сумму начисленной амортизации.

При начислении амортизации способом уменьшения первоначальной стоимости объекта в учете отражается по остаточной стоимости, которая определяется как разница между первоначальной стоимостью актива и списанной его частью, определенной по применяемому способу начисления амортизации за соответствующий период эксплуатации объекта.

Дт 20, 26 - Кт 04 - на сумму начисленной амортизации.

Данный метод начисления амортизации применяется в отношении объектов НМА в форме организационных расходов и положительной деловой репутации

При этом организационные расходы и положительная деловая репутация переносят свою стоимость (амортизируются) на затраты равномерно ежемесячно в размере, определенном по выбранному способу начисления амортизации, в течение 20 лет (но не более срока действия предприятия).

Отрицательная деловая репутация списывается:

Дт 98 - Кт 91-1 - на сумму скидки.

Амортизационные отчисления прекращаются с 1-го числа месяца, следующего за месяцем полного погашения стоимости нематериального актива или списания его с баланса.