Магістерська програма Науково-методичні основи банківського обслуговування підприємств апк та аграрної іпотеки Спеціалізація

| Вид материала | Документы |

- И в срок Вступ 3 Теоретичні основи управління операціями банку з фізичними особами, 147.84kb.

- Методичні рекомендації до самостійної роботи з дисципліни, 576.79kb.

- Методичні рекомендації до самостійної роботи з дисципліни, 263.75kb.

- Методичні рекомендації з проведення конкурсу для визначення суб'єктів сільськогосподарської, 262.8kb.

- Редакція міжнародного науково-виробничого журналу “ Економіка апк, 118.81kb.

- Редакція міжнародного науково-виробничого журналу “ Економіка апк, 140.42kb.

- Методичні рекомендації до самостійної роботи з дисципліни, 650.4kb.

- Методичні рекомендації щодо застосування регістрів журнально-ордерної форми обліку, 844.2kb.

- Методичні рекомендації з проведення конкурсу для визначення суб'єктів сільськогосподарської, 286.82kb.

- Міжнародний науково-виробничий журнал „Економіка апк” №1’2010(183), 41.07kb.

РОЗДІЛ 2. ОЦІНКА БАНКІВСЬКОГО КРЕДИТУВАННЯ МАЛИХ АГРАРНИХ ПІДПРИЄМСТВ КОМЕРЦІЙНИМИ БАНКАМИ УКРАЇНИ

2.1. Аналіз кредитних відносин між банківськими установами і підприємствами малого бізнесу в Україні

На необхідності посилення ролі банківської системи в розвитку малого та середнього бізнесу в державі було наголошено Президентом України у Посланні до Верховної Ради "Європейський вибір. Концептуальні засади стратегії економічного та соціального розвитку України на 2002—2011 роки".

Актуальність розвитку малого бізнесу зумовлюється, зокрема, тим, що сьогодні саме малими та середніми підприємствами створюється більша частина валового внутрішнього продукту в країнах із розвинутою ринковою економікою, на які нині орієнтується Україна. Заданими ООН, у малому бізнесі зайнято понад 50% працездатного населення світу[28].

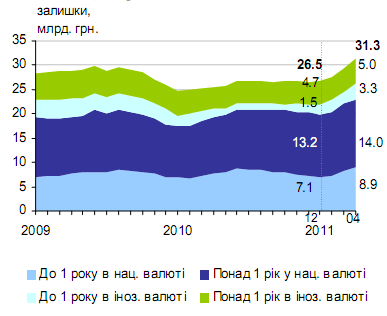

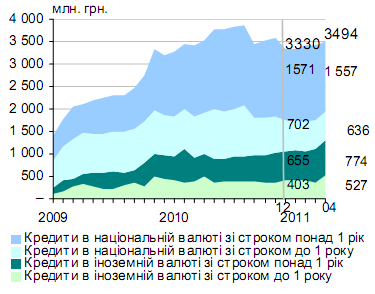

За даними Національного Банку України, кредити сільськогосподарським підприємствам зростали четвертий місяць поспіль і на кінець квітня 2011 року становили 31.3 млрд. грн. Порівняно з березнем темп приросту в місячному обчисленні хоча й дещо уповільнився, проте залишився досить високим (6.3%, або 1.9 млрд. грн.). Переважна більшість приросту (60.0%, або 1.1 млрд. грн.) була сформована за кредитами, наданими в іноземній валюті, які порівняно з попереднім місяцем збільшилися на 15.3% – до 8.4 млрд. грн. (найвищий рівень з грудня 2009 року). Продовжився висхідний тренд кредитів у національній валюті, які у квітні порівняно з попереднім місяцем зросли на 3.4% і становили 22.9 млрд. грн.

Рис. 2.1. Кредити сільськогосподарським підприємствам (за стоками і видами валют)

Джерело:[56]

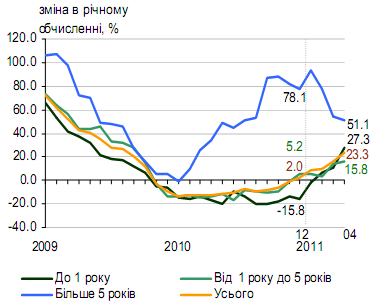

У річному обчисленні зміна кредитів, наданих сільськогосподарським підприємствам, п’ятий місяць поспіль мала додатне значення, а її темп прискорювався. У квітні приріст збільшився до 23.3% порівняно з 16.5% у березні (за кредитами, наданими не фінансовим організаціям, приріст становив відповідно 15.7% та 15.1%).

Рис. 2.2. Кредити сільськогосподарським підприємствам

Джерело:[56].

У розрізі строків погашення в річному обчисленні у квітні, як і в попередньому місяці, найвищі темпи приросту спостерігалися за кредитами зі строком погашення більше 5 років – 51.1%. Водночас зберігалася тенденція до їх уповільнення. Темпи приросту за кредитами зі строком погашення до 1 року та від 1 до 5 років навпаки поступово прискорювалися і становили у квітні відповідно 27.3 та 15.8% (у березні 10.7 та 14.4%).

У розрізі валют у річному обчисленні уповільнилося зростання кредитів, наданих сільськогосподарським підприємствами у національній валюті, з 20.3% у березні до 18.8% у квітні. Другий місяць поспіль зростали кредити, надані в іноземній валюті.

У квітні спостерігалося стрімке прискорення темпів їх приросту до 37.3% з 6.1% у березні[43].

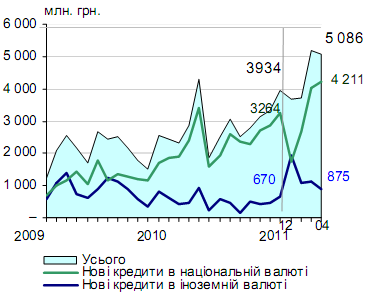

Обсяги нових кредитів сільськогосподарським корпораціям хоча й знизилися порівняно з березнем на 1.6% – до 5.1 млрд. грн., проте залишилися більшими, ніж середній обсяг кредитів за останні 12 місяців (3.4 млрд. грн.). Приріст спостерігався винятково за новими кредитами в

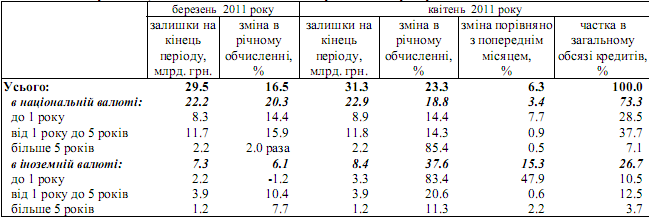

Таблиця 2.1.

Кредити, надані сільськогосподарським підприємствам

Джерело:56.

національній валюті (4.3% порівняно з попереднім місяцем та 24.2% порівняно з квітнем 2010 року). Обсяг нових кредитів в іноземній валюті зменшився порівняно з попереднім місяцем на 22.7%, у річному обчисленні – на 5.0% і становив у квітні 875 млн. грн.

Рис. 2.3. Нові кредити, надані сільськогосподарським підприємствам

Джерело:[56].

Прострочена заборгованість за кредитами сільгоспвиробникам знову почала зростати і порівняно з попереднім місяцем збільшилася на 2.4% – до 3.5 млрд. грн. У річному обчисленні зміна прострочених кредитів третій місяць поспіль мала від’ємне значення (мінус 0.6%) переважно внаслідок високої бази порівняння.

Рис. 2.4. Прострочена заборгованість за кредитами сільськогосподарським підприємствам (за видами валют та за строками)

Джерело:[56].

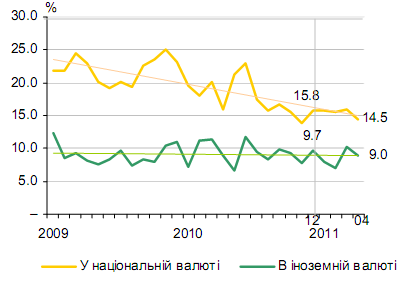

Процентна ставка за кредитами (без урахування овердрафту), наданими сільськогосподарським підприємствам, у квітні знизилася на 1.1 процентного пункту – до 13.5% річних. Така зміна стала результатом здешевлення як кредитів у національній валюті, так і кредитів в іноземній валюті (на 1.4 та 0.8 процентного пункту відповідно). Вартість кредитів у національній валюті для аграріїв традиційно була вищою за вартість таких кредитів для нефінансових організацій і становила у квітні 14.5% річних. Кредити в іноземній валюті сільгоспвиробникам навпаки надавалися за нижчими, порівняно з нефінансовими корпораціями, ставками (у квітні 9.0% річних)[43].

Рис. 2.5. Процентні ставки за кредитами сільськогосподарським підприємствам

Джерело:[56].

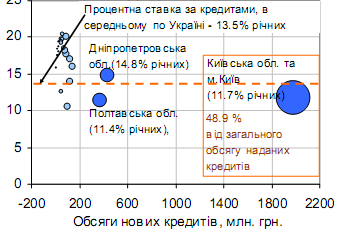

У регіональному розрізі, як і раніше, найбільше кредитних угод укладалося банківськими установами Київської обл. та м. Києва. У квітні 47.4% від загального обсягу наданих кредитів було надано саме банками цього регіону. Відповідно процентна політика банків зазначеного регіону мала вирішальний вплив на формування середнього рівня процентної ставки по Україні за кредитами аграріям. У квітні середня вартість кредитів у національній валюті, наданих банківськими установами Київської обл. та м. Києва, знизилася на 4.0 процентного пункту – до 11.7% річних, а кредитів в іноземній валюті на 3.5 процентного пункту – до 6.6% річних[43].

Рис. 2.6. Процентні ставки за новими кредитами сільськогосподарським підприємствам у національній валюті за областями

Джерело:[56].

Ситуація на ринку сільгосппродукції в Україні в січні – квітні 2011 року характеризувалася такими показниками.

Індекс обсягу сільськогосподарського виробництва в січні – квітні 2011 року становив 104.0% порівняно з відповідним періодом 2010 року (105.3% у січні – березні), у т. ч. у сільськогосподарських підприємствах – 109.3%, у господарствах населення – 99.4%. Загальний обсяг реалізованої сільськогосподарськими підприємствами виробленої ними продукції за січень – квітень 2011 року порівняно з відповідним періодом 2010 року збільшився на 8%, у т.ч. продукції рослинництва – на 6%, продукції тваринництва – на 11%[43].

Середні ціни продажу аграрної продукції сільськогосподарськими підприємствами за всіма напрямами реалізації за січень – квітень 2011 року порівняно з відповідним періодом 2010 року зросли на 22%, у т. ч. продукції рослинництва – на 48%, тваринництва – знизилися на 0.2%. У квітні порівняно з березнем середні ціни реалізації аграрної продукції зросли на 5%, у т. ч. продукції рослинництва – на 6%, тваринництва – на 4%. Зокрема, середня ціна реалізації сільгосппідприємствами пшениці у квітні 2011 року становила 1 632.0 грн. за тонну, що на 0.4% більше, ніж у березні.

За станом на 01.05.2011 у сільськогосподарських підприємствах (крім малих), а також на підприємствах, які займаються зберіганням та переробкою зернових культур, було в наявності 10.1 млн. т зерна (на 2% менше порівняно з відповідним періодом попереднього року), у т. ч. 4.4 млн. т пшениці. На 01.05.2011 у сільськогосподарських підприємствах (крім малих) та підприємствах, що здійснюють зберігання, переробку зернових культур, було в наявності 8.3 млн. т зерна (на 9% більше ніж на 01.05.2010), у т. ч. 3.8 млн. т пшениці, 1.0 млн. т ячменю, 3.1 млн. т кукурудзи, 0.2 млн. т жита[43].

2.2. Оцінка наявності і структури фінансових ресурсів підприємства та джерел їх фінансування

Виробнича і фінансова діяльність підприємств починається з формування фінансових ресурсів. Вони мають створити передумови для стабільного процесу виробництва та його постійного зростання, що визначає конкурентоспроможність підприємства на ринку. Врешті-решт виграє той, хто зуміє залучити більше ресурсів з найменшими затратами.

Стабільність функціонування підприємства ґрунтується на достатності фінансових ресурсів та їх стабільному кругообігу.

Перспективи розвитку підприємства визначаються його можливостями у нарощенні та залученні фінансових ресурсів[19].

Початкові фінансові ресурси, які формують статутний фонд, спрямовуються в основні та оборотні фонди. У процесі використання основних фондів формується такий вид фінансових ресурсів, як амортизаційні відрахування. Забезпечення формування оборотних фондів здійснюється за рахунок оборотних коштів.

Амортизаційні відрахування являють собою специфічний вид цільових фінансових ресурсів. У кругообігу коштів вони відображають перенесену на готову продукцію вартість основних засобів, їх знос у процесі експлуатації. З цих позицій — це витрати підприємства в даному виробничому циклі. Водночас у виручці від реалізації ця сума розглядається як цільовий дохід, призначений для простого відтворення основних засобів. Саме з цих позицій амортизаційні відрахування є фінансовими ресурсами підприємства, призначеними для відтворення зношених у процесі виробництва основних засобів. По суті це поетапне повернення початкових фінансових ресурсів, вкладених в основні засоби, які можуть використовуватись у поточному році.

За економічною сутністю амортизаційні відрахування мають забезпечити просте відтворення основних засобів. У реальній дійсності потреба в коштах на вказані цілі може як перевищувати суму амортизаційних відрахувань, так і бути меншою за дану суму. На це впливає безліч чинників, насамперед ціновий. Ціни на нове обладнання та устаткування можуть бути як вищі, так і нижчі порівняно з діючими. При їх зростанні сума амортизації, нарахована виходячи з діючих цін, буде недостатньою. Навпаки, при зниженні цін надлишок амортизаційних відрахувань може бути використаний на розширене відтворення основних засобів[35].

Амортизація нараховується за встановленими нормативами, які мають враховувати фізичний та моральний знос основних засобів. Відомо два методи нарахування амортизації: рівномірне і прискорене. Рівномірне відрахування здійснюється за єдиним на весь період використання фондів нормативом. Прискорене списання полягає у застосуванні регресивної шкали, тобто нормативи поступово знижуються. При цьому основна частина амортизації списується за перші два — три роки. Такий підхід дає змогу досить повно врахувати моральне старіння устаткування та обладнання, яке є основним у сучасних умовах. Прискорена амортизація сприяє створенню достатніх фінансових ресурсів для своєчасного оновлення основних засобів і впровадження новітніх техніки і технологій.

Амортизаційні відрахування, як фінансові ресурси підприємства, окремо не формуються, а надходять на поточний рахунок у складі виручки від реалізації. Їх виділення здійснюється на підставі обліку на окремому бухгалтерському рахунку. Нараховується амортизація щомісячно, а використовується відповідно до установлених планів, через оплату витрат безпосередньо з поточного рахунку.

Амортизаційні відрахування спрямовуються на фінансування капітальних вкладень — нове будівництво, розширення і модернізацію діючих потужностей, технічне переозброєння, придбання нової техніки, упровадження новітніх технологій тощо. Їх використовують разом з іншими джерелами фінансування капітальних вкладень (прибутком, середньо - і довгостроковим кредитом, бюджетними асигнуваннями, надходженнями з централізованих фондів, іншими мобілізованими і залученими коштами[40].

Оборотні кошти являють собою ту частину фінансових ресурсів, яка постійно перебуває в обігу. Вони спрямовуються на придбання сировини, основних і допоміжних матеріалів, напівфабрикатів та інших елементів виробничих запасів. Частина цих коштів перебуває у незавершеному виробництві та в готовій нереалізованій продукції. До них належать також залишки грошових коштів підприємства.

Оборотні кошти, як і амортизаційні відрахування, призначені для забезпечення простого відтворення оборотних фондів, яке здійснюється як за рахунок власних оборотних коштів, так і залучених джерел — короткострокових кредитів і кредиторської заборгованості. При цьому дуже важливо встановити оптимальну структуру цих джерел. Власні кошти повинні забезпечувати мінімальну стабільну потребу, без якої процес виробництва неможливий. Установлення рівня забезпеченості підприємств власними оборотними коштами може здійснюватися шляхом їх нормування в адміністративному порядку та на основі самостійного визначення обсягів власних коштів, залучених в оборотні фонди. При самостійному встановленні обсягів власних оборотних коштів підприємство виходить зі своїх фінансових можливостей (розмірів статутного фонду) та доцільності спрямування початкових фінансових ресурсів в оборотні кошти[39].

У процесі виробничої і фінансової діяльності підприємства заінтересовані у збереженні та ефективному використанні власних оборотних коштів. Збереження досягається за рахунок, по-перше, їх спрямування на придбання потрібних виробничих запасів, які використовуватимуться у виробничому процесі, а не осідатимуть на складі. По-друге, за рахунок недопущення використання оборотних коштів не за призначенням. Ефективність використання забезпечується насамперед високим рівнем обіговості. Чим вищий рівень обіговості, тим менше коштів потрібно для забезпечення виробничого процесу. Обіговість визначається терміном між вкладенням коштів та їх поверненням у складі виручки від реалізації. Осідання коштів у незавершеному виробництві й нереалізованій готовій продукції — основний чинник неефективного використання оборотних коштів (табл.2.2.).

Таблиця 2.2.

Аналіз грошових потоків ППА «Поділля»

Потреба у власних оборотних коштах визначається як виробничими, так і фінансовими чинниками. Виробничі — це обсяги виробництва, тривалість виробничого циклу, періодичність закупівлі виробничих запасів, терміни реалізації продукції і форми розрахунків за неї. Зміни цих показників ведуть до необхідності коригування власних оборотних коштів. Скорочення обсягів виробництва та інших показників сприяє зменшенню потреби у власних оборотних коштах. Вивільнені ресурси можуть бути спрямовані на інші цілі. Збільшення вказаних показників веде до необхідності приросту власних оборотних коштів. Цей приріст забезпечується за рахунок власного прибутку підприємства чи наданих ресурсів.[52].

Фінансовим чинником, що визначає потребу у власних оборотних коштах, є можливість залучення до формування оборотних фондів позичкових коштів. Ця можливість, у свою чергу, залежить від рівня самофінансування та наявності майна, яке може бути прийняте банком у заставу, а також від фінансових результатів діяльності підприємства, його стабільного становища на ринку. Чим кращі показники діяльності підприємства, тим більше у нього можливостей залучити банківські кредити й зекономити на власних оборотних коштах.

Забезпеченість підприємства оборотними коштами, як і основними фондами, безпосередньо впливає на його діяльність. Недостатність цих коштів веде до незабезпеченості виробничого процесу. Нераціональне та неефективне їх використання звужує виробничі й фінансові можливості підприємства. Втрата чи осідання оборотних коштів веде до банкрутства підприємства.

Надані фінансові ресурси за характером використання подібні власним, оскільки після їх надходження вони переходять у розпорядження підприємства. Разом з тим існують певні обмеження, адже такі кошти мають здебільшого цільовий характер[49].

Бюджетні асигнування можуть надаватися підприємствам (як правило, державним) у таких формах:

— бюджетні інвестиції;

— бюджетні кредити;

— державні дотації;

— державні субсидії.

Бюджетні інвестиції являють собою виділення коштів на розвиток виробництва, насамперед у вигляді капітальних вкладень. Вони спрямовуються у пріоритетні галузі й проекти, які визначають розвиток економіки країни загалом.

Бюджетні кредити є формою фінансової допомоги підприємствам у разі скрутного фінансового стану. Вони відрізняються від банківських відносно невисоким рівнем процентних ставок.

Державні дотації — це виділення коштів з бюджету на покриття збитків підприємств, як правило, у тому разі, коли збитковість є наслідком певної політики держави, наприклад цінової.

Державні субсидії — це виділення коштів з бюджету суб’єктам підприємницької діяльності на вирішення певних завдань у межах різних державних програм.

Надходження з державних цільових фондів за своїм змістом ідентичні бюджетним асигнуванням. Вони здійснюються у формі державних інвестицій і субсидій, кредитів. Ці надані ресурси мають строго цільовий характер, котрий випливає із суті даних фондів[57].

Надходження з централізованих фондів відображають внутрішньокорпоративний перерозподіл фінансових ресурсів. Ці фонди створюються за рахунок прибутку структурних одиниць корпоративного об’єднання, тобто за своєю сутністю — це перерозподіл чистого прибутку. З одного боку, підприємства здійснюють відрахування у централізовані фонди, з іншого — можуть отримувати з них кошти. Тому, крім загальної суми надходжень з цих фондів, слід визначати чисті (нетто) надходження, які обчислюються як різниця між надходженнями з фондів і внесками до них.

Сальдо взаємовідносин може визначатися стосовно всіх наданих ресурсів. Кожне підприємство сплачує податки й обов’язкові платежі до бюджету та внески в цільові фонди. Однак тільки деякі з них можуть отримувати асигнування з бюджету чи надходження з фондів. При цьому, як правило, сальдо взаємовідносин від’ємне. Тому, визначаючи фінансові ресурси, надані з бюджету, цільових і централізованих фондів, слід враховувати сальдо взаємовідносин. Позитивне сальдо характеризує реально надані ресурси, від’ємне — фактичну суму вилучених коштів підприємств[68].

Кредити являють собою фінансові ресурси, які тимчасово перебувають у розпорядженні підприємств. Саме це визначає сферу їх використання — як правило, на тимчасові чи сезонні потреби, а також потреби, які мають циклічний характер.

Кредит існує у двох основних формах: комерційний і банківський. Комерційний — це придбання товарів чи отримання послуг з відстрочкою оплати. Подібна угода оформляється спеціальним борговим зобов’язанням — векселем. Банківський кредит полягає в отриманні позичок від банків чи інших кредитних установ.

Кредитування здійснюється з дотриманням принципів поворотності, строковості, платності, забезпеченості.

Дотримання принципів кредитування дуже важливе для обох сторін. Підприємства-позичальники за умови неухильного виконання вимог до отримання і повернення кредитів не просто заінтересовані в ефективному використанні позичених фінансових ресурсів — вони повинні його забезпечити. Кредитні установи, відповідно, не просто позичають певні кошти — вони, для забезпечення виконання встановлених принципів, спрямовують їх у найефективніші підприємства і проекти[58].

Прибуток є формою фінансових ресурсів, прирощених (зароблених) підприємством у результаті його господарської діяльності. Він спрямовується насамперед на розвиток виробництва. Капітальні вкладення та приріст оборотних коштів відображають збільшення статутного фонду, тобто тих ресурсів, які постійно перебувають у розпорядженні підприємства. Крім того, за рахунок прибутку здійснюються певні поточні затрати, які податкове законодавство не дозволяє відносити на валові витрати.

Таблиця 2.3.

Динаміка коефіцієнтів рентабельності ППА «Поділля»

Роль прибутку як фінансового ресурсу характеризується саме його використанням на розширення виробництва. В умовах ринку стабільні позиції мають тільки ті підприємства, що постійно розвиваються. Можливості ж розвитку визначаються масою отриманого прибутку[66].

Прибуток — досить складне й багатогранне економічне явище, що характеризує різні сторони діяльності підприємства.

2.3. Оцінка платоспроможності та ліквідності підприємства

Фінансовий стан підприємства з позиції короткострокової перспективи оцінюється показниками ліквідності й платоспроможності. Розрізняють поняття майнової (абсолютної) ліквідності та фінансової (відносної) ліквідності. Майнова (абсолютна) ліквідність означає здатність активу трансформуватись у кошти. Ступінь ліквідності активів визначається тривалістю часу, необхідного для цієї трансформації.

Фінансова ліквідність означає готовність і спроможність підприємства виконувати свої зобов'язання у повному обсязі й у встановлені кредитною угодою строки. Це визначається політикою підприємства щодо збереження ліквідності, основне завдання якої — уникнення неліквідності і неплатоспроможності завдяки пошуку в необхідних обсягах резервів коштів та інших ліквідних активів.

Суттєвою ознакою ліквідності є формальне перевищення (у вартісній оцінці) оборотних активів над короткостроковими пасивами. Водночас варто уникати ситуації збереження залишків коштів та інших резервів високоліквідних активів на довгий термін поза виробничим процесом, бо це призводить до зниження рентабельності виробництва. Про погіршення можливостей ліквідності компанії свідчить збільшення іммобілізації власних обігових коштів та появи неліквідів: простроченої дебіторської заборгованості, векселів одержаних, прострочених тощо[39].

Платоспроможність підприємства відбиває наявність у нього коштів та їх еквівалентів, достатніх для розрахунків за кредиторською заборгованістю, що потребує негайного погашення. Характерними ознаками платоспроможності підприємства є наявність у нього достатніх коштів на розрахунковому рахунку та відсутність простроченої кредиторської заборгованості.

Ліквідність підприємства - це здатність повернути в термін отримані в кредит кошти, чи здатність оборотних коштів перетворюватися в готівку, необхідну для нормальної фінансово-господарської діяльності підприємства.

Щоб організація була визнана платоспроможною, значення цих коефіцієнтів повинні відповідати нормативним.

Ліквідність – термін, який характеризує здатність окремих видів майнових цінностей швидко і без значних втрат своєї вартості перетворюватися у грошові кошти.

Ліквідність активів – характеристика окремих видів активів підприємства по їх здатності до швидкого перетворення в грошову форму без втрати своєї балансової вартості з метою забезпечення необхідного рівня платоспроможності підприємства[40].

З цієї точки зору можна виділити ліквідні і важко ліквідні активи.

До ліквідних активів відносяться оборотні активи підприємства:

·грошові кошти та короткострокові фінансові вкладення;

·дебіторська заборгованість;

·запаси.

До важко ліквідних активів відносяться необоротні активи підприємства.

Аналіз ліквідності балансу показує, у якій мірі підприємство здатне розплатитися по короткострокових зобов'язаннях поточними активами.

Аналіз ліквідності дозволяє відповісти на питання:

• У якій мірі підприємство може покривати свої поточні борги?

• Який рівень надійності цього покриття?

• Чи можливе додаткове залучення короткострокових зобов'язань без критичного погіршення ліквідності?

Показники ліквідності балансу є обмежуючими чинниками для ефективності. Отже, ріст ефективності діяльності компанії часто відбувається при зниженні загального рівня ліквідності і навпаки. Необхідно контролювати, зіставляти і керувати значеннями цих показників, виходячи з поточних умов і політики розвитку бізнесу.

Аналіз ліквідності підприємства проводиться на основі даних балансу і може бути проведений шляхом співставлення безпосередньо балансових показників активів і пасивів, а також шляхом розрахунку фінансових коефіцієнтів.

Аналіз ліквідності активів підприємства допомагає визначити можливість покриття зобов'язань підприємства його активами, строк перетворення яких у грошові кошти відповідає строку погашення зобов'язань.

Згідно з “Методикою інтегральної оцінки інвестиційної привабливості підприємств та організацій”, активи підприємства залежно від швидкості перетворення їх у грошові кошти поділяються на 4 групи:

1. Найбільш ліквідні активи - А(1).

2. Активи, що швидко реалізуються - А(2).

3. Активи, що повільно реалізуються - А(3).

4. Активи, що важко реалізуються - А(4).

Зобов'язання підприємства (пасиви балансу) залежно від терміну їх сплати поділяються на 4 групи:

1. Найбільш термінові зобов'язання - П(1).

2. Короткострокові пасиви - П(2).

3. Довгострокові та середньострокові пасиви - П(3).

4. Постійні пасиви - П(4).

Активи балансу ліквідні, якщо:

А(1) >= П(1);

А(2) >= П(2);

А(3) >= П(3);

А(4) <= П(4).

Аналіз ліквідності підприємства здійснюється шляхом розрахунку таких основних показників (коефіцієнтів):

- коефіцієнта покриття;

- коефіцієнта швидкої ліквідності;

- коефіцієнта абсолютної ліквідності;

- коефіцієнта співвідношення кредиторської та дебіторської заборгованості;

- чистого оборотного капіталу[58].

Коефіцієнт покриття розраховується як відношення оборотних активів до поточних зобов'язань підприємства та показує достатність ресурсів підприємства, які можуть бути використані для погашення його поточних зобов'язань.

Коефіцієнт покриття показує, скільки грошових одиниць оборотних засобів припадає на кожну грошову одиницю короткострокових зобов'язань.

Критичне значення коефіцієнту покриття дорівнює 1, значення коефіцієнту покриття у межах 1 - 1,5 свідчить про те, що підприємство своєчасно ліквідує борги.

Коефіцієнт швидкої ліквідності розраховується як відношення найбільш ліквідних оборотних засобів (грошових засобів та їх еквівалентів, поточних фінансових інвестицій та дебіторської заборгованості) до поточних зобов'язань підприємства.

Він відображає платіжні можливості підприємства щодо сплати поточних зобов'язань за умови своєчасного проведення розрахунків з дебіторами[52].

Коефіцієнт абсолютної ліквідності обчислюється як відношення грошових засобів та їхніх еквівалентів і поточних фінансових інвестицій до поточних зобов'язань.

Коефіцієнт абсолютної ліквідності показує, яка частина боргів підприємства може бути сплачена негайно.

Значення коефіцієнта абсолютної ліквідності повинно бути у межах від 0,2 до 0,35.

Коефіцієнт співвідношення кредиторської та дебіторської заборгованості розраховується як відношення кредиторської заборгованості до дебіторської заборгованості.

Значення коефіцієнта повинно бути менше 1,0.

Якщо кредиторська заборгованість перевищує дебіторську заборгованість, необхідно з'ясувати причини такого стану (що може бути пов'язане з труднощами при реалізації продукції тощо).

Чистий оборотний (робочий) капітал розраховується як різниця між оборотними активами підприємства та його поточними зобов'язаннями.

Його наявність та величина свідчать про спроможність підприємства сплачувати свої поточні зобов'язання та розширювати подальшу діяльність.

У якості базового можна використовувати коефіцієнт загальної ліквідності. Два інших коефіцієнти використовуються в разі потреби поглиблення аналізу для відображення впливу окремих статей поточних активів.

Зниження значення ліквідності найчастіше говорить про загальне погіршення ситуації з забезпеченістю оборотними коштами і про необхідність серйозних заходів для керування ними.

Динаміка показників ліквідності говорить про незначне зниження загальної ліквідності при різкому падінні коефіцієнта швидкої ліквідності. Це свідчить про ріст низьколіквідних елементів (запасів) у структурі поточних активів. Усе це говорить про ріст ризикованості діяльності компанії з погляду неповернення боргів і зниження реального рівня платоспроможності. Крім того, необхідно проаналізувати ступінь ліквідності дебіторської заборгованості і запасів, щоб одержати більш реальну картину.

Збільшення власних оборотних коштів може говорити про ріст ліквідності компанії[66].

Ріст величини власних оборотних коштів разом з тим може викликатися збільшенням обсягів неліквідних запасів або ростом простроченої дебіторської заборгованості, що може негативно позначитися на оборотності.

Зниження величини власних оборотних коштів, крім погіршення ліквідності, може говорити про ріст потреби в коштах.

Для визначення причин зміни величини власних оборотних коштів необхідно провести поглиблений аналіз поточних активів і зобов'язань.

Зовнішньою ознакою неспроможності є призупинення поточних платежів, нездатності погашати зобов'язання кредиторам протягом 3-х місяців із дня настання термінів їхнього виконання.

Проаналізуємо коефіцієнти ліквідності і платоспроможності та їх зміну. Для комплексної оцінки ліквідності балансу в цілому варто використовувати загальний показник ліквідності (коефіцієнт покриття). За допомогою даного показника здійснюється оцінка зміни фінансової ситуації в організації з погляду ліквідності. Даний показник застосовується також при виборі найбільш надійного партнера з декількох потенційних партнерів на основі звітності[67].

Таблиця 2.4.

Динаміка коефіцієнтів платоспроможності та ліквідності ППА «Поділля» в 2007-2009 рр.

Загальний поточний коефіцієнт покриття (коефіцієнт поточної ліквідності протягом 2007-2009 рр зріс, проте не досяг норми, при нормативному значенні 2. Однак незважаючи на невелике зростання цей показник виріс майже вдвічі. Цей коефіцієнт показує підприємство забезпечене оборотними коштами для ведення господарської діяльності та своєчасного погашення поточних зобов’язань. Підприємство практично не може покрити зобов’язання своїми активами.

Коефіцієнт абсолютної ліквідності на кінець 2009 року склав 2,22, при його значенні за попередній період 1,50. Це значить, що підприємство може негайно погасити за рахунок коштів і короткострокових фінансових вкладень свої короткострокові зобов'язання підприємства. Цей показник у 3 рази вище нормативного, що не може не викликати довіру до даної організації.

На ППА «Поділля» коефіцієнт швидкої ліквідності на кінець 2009 року наблизився до нуля, при його нормативному значенні більше 1 можна говорити про недостатні платіжні можливості підприємства щодо погашення зобов’язань за рахунок оборотних активів. Це свідчить про недостатню загальну забезпеченість підприємства оборотними коштами (нижче нормативного значення на протязі усього аналізованого періоду).

Також для оцінки ймовірності покращення платоспроможності і її відновлення в найближчі 6 місяців розраховують коефіцієнт відновлення платоспроможності[58].

Для впевненості щодо відновлення або втрати платоспроможності, використовують коефіцієнт платоспроможності підприємства, який визначається на період до 3 місяців.

Таблиця 2.5.

Динаміка показників фінансової стійкості Приватного підприємства агрофірми «Поділля»

Коефіцієнт покриття зобов’язань доходами показує, наскільки ми можемо погасити свої зобов’язання за допомогою доходу. Можемо зробити висновок, що значення коефіцієнту за аналізований період недостатній для оптимального розподілу ресурсів.

Коефіцієнт незалежності, характеризує ступінь фінансового ризику, визначається як відношення залучених коштів і власного капіталу. Спостерігається зниження значення показника з 0,78 в 2007 році до 0,43 в 2009 році , що свідчить про покращення фінансової стійкості підприємства.

Коефіцієнт забезпеченості власними оборотними коштами, необхідними для його фінансової стійкості, у 2009 році склав 0,55, і перевищив нормативне значення (0,1). Зважаючи на підвищення даного коефіцієнта в порівнянні з 2007 роком, коли він складав 0,21 і 2008 роком 0,33, можна сказати про постійну фінансову стійкість підприємства на протязі усього аналізованого періоду.

Останній з показників – коефіцієнт маневреності власних коштів, що характеризує мобільність використання власних коштів – спостерігається підвищення значення даного коефіцієнт за аналізований період з 0,21 в 2007 році до значення 0,52 в 2009 році відповідно, при нормативному значенні 0,35. Це свідчить про забезпеченість підприємства власним оборотним капіталом на рівні, вищому від нормативного[52].

Таким чином, можна сказати, що не усі показники платоспроможності та ліквідності ППА «Поділля», знаходяться на нормативному рівні, хоча, у деяких випадках спостерігається перевищення нормативу. Тобто на протязі аналізованого періоду у підприємства існують проблеми з платоспроможністю та ліквідністю.