Понятие «налог» уходит своими корнями в глубь веков

| Вид материала | Реферат |

Содержание2.3. Анализ поступлений в бюджет косвенных налогов, закономерности изменения их структуры |

- Великой Отечественной Войны Учителя труженики тыла Они вернулись с Победой Заключение, 94.23kb.

- Над серебряным веком стыл, 32.58kb.

- История каждого народа большого или маленького интересна, увлекательна и поучительна, 80.09kb.

- Н. М. К истории диссертационной деятельности в дореволюционной россии, 86.24kb.

- «Законы классической механики Ньютона», 175.23kb.

- 1. Отличительные черты товаров народных промыслов и их классификация Возникновение, 350.09kb.

- Далеко в глубину веков уходит корнями история Московского Кремля. Первые упоминания, 461.05kb.

- Турецкая кухня Т, 74.01kb.

- Водопровод и канализация. Первый семипалатинский водопровод, 825.23kb.

- Решение Ахмеса может быть представлено в наших символах в следующих четырех столбцах, 157.63kb.

2.3. Анализ поступлений в бюджет косвенных налогов, закономерности изменения их структуры

2.3.1. Налог на добавленную стоимость

НДС - это часть прироста стоимости, которая создается на всех стадиях производства - от сырья до конечного продукта - и изымается в бюджет на каждом этапе производства и обращения товара с вновь созданной стоимости. В результате вся сумма НДС входит в цену товара, покупаемого конечным потребителем. Определяется НДС как разница между стоимостью реализованных товаров, работ, услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения. НДС полностью (100%) зачисляется в федеральный бюджет1.

По механизму изъятия НДС является косвенным налогом. Косвенные налоги включаются в цену товара и платятся незаметно для потребителя, по ним не бывает недоимок, они легко и дешево взимаются, не привязаны к финансово-экономической деятельности экономического субъекта и обратно пропорциональны платежеспособности потребителя. Поскольку косвенный налог взимается даже при убыточности производителя, НДС выступает одним из генераторов инфляционного процесса.

Налог на добавленную стоимость (НДС) является одним из важнейших,

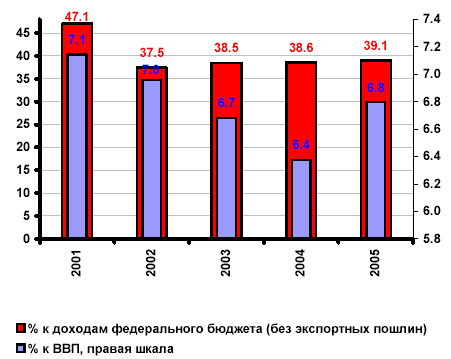

системообразующих налогов федерального бюджета. Его поступление составляет в последние годы 6.5-7% ВВП (2005 г. – 6.8% ВВП). Это соответствует 35-40% доходов федерального бюджета, без учета экспортных пошлин (см. рис.2.2).

Рис.2.2. Вклад налога на добавленную стоимость в доходы федерального бюджета1

В настоящее время применяется система из двух налоговых ставок – 18%

(основная) и 10% (льготная), по узкому кругу социально значимых товаров, включая медикаменты, отдельные виды продовольствия, товары детского ассортимента.

Схема начисления и выплаты НДС (при поставках на внутренний рынок и без применения льготных режимов) выглядит следующим образом:

1. Схема начисления НДС. Налог передается от предприятия к предприятию одновременно с осуществлен ем платежей за товары и услуги. Пусть фирма А покупает товар у фирмы Б за М рублей, перерабатывает его (создавая тем самым добавленную стоимость) и продает его фирме Ц за Н рублей. При этом она выплачивает фирме Б НДС в объеме 0.18*М рублей и получает от фирмы Ц 0.18*Н рублей. В конце налогового периода фирма А перечисляет в бюджет разницу между «входящим» и «начисленным» НДС в сумме 0.18*Н-0.18*М рублей, указывая суммарный объем начисленного НДС (0.18*объем продаж, включая 0.18*Н) и сумму налоговых вычетов («входящий НДС» – сумма налога, ранее выплаченную поставщикам, включая 0.18*М).

2. Схема возмещения НДС при экспорте. Пусть фирма А покупает товар у фирмы Б за М рублей, перерабатывает его (создавая тем самым добавленную стоимость) и экспортирует его. При этом она не выплачивает НДС по объему экспортированной продукции (применяется 0 ставка). Объем НДС, уже выплаченный ею фирме А в размере 0.18*М рублей возмещается ей из федерального бюджета.

Рис.2.3. Поступление НДС в федеральный бюджет

По продукции, поставляемой на экспорт, применяется нулевая ставка НДС. Соответственно, НДС, уплаченный экспортерами поставщикам материальных ресурсов, возмещается бюджетом после соответствующей проверки налоговой декларации. Отметим, что длительность и бюрократическая сложность этой процедуры вызывают значительные нарекания со стороны российского бизнеса. Начиная с 2007 г. осуществлен переход на «единую декларацию» по НДС, общую для экспортируемой продукции и продукции, реализуемой на внутреннем рынке. Соответственно, экспортеры смогут вычитать НДС, выплаченный ими по поставщикам материальных ресурсов, использованным при производстве экспортной продукции, из объема назначенного НДС по продукции, поставляемой на внутренний рынок.

В последние годы общий рост поступлений НДС в бюджет маскирует общую негативную тенденцию к ухудшению ситуации в сфере администрирования НДС.

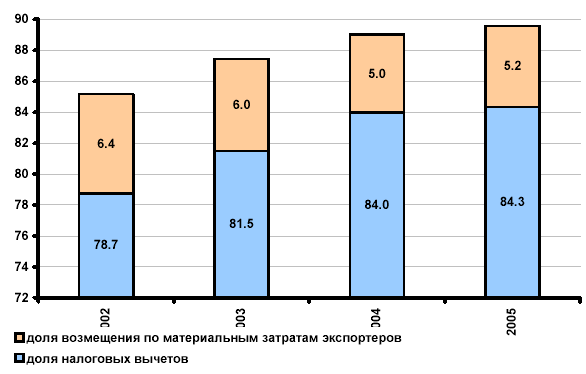

Об этом ухудшении, в частности, свидетельствует устойчивый рост доли налоговых вычетов и возмещения по экспорту в начисленном НДС. В 2005 г. она составила уже 90% против 85% в 2002 г. (см. рис.2.4). При сохранении сложившейся тенденции ускоренного роста налоговых вычетов и возмещений по НДС уже к 2013 г. сумма налоговых вычетов и возмещений достигнет общего объема начисленного НДС, что будет означать экономическую бессмысленность НДС и необходимость его замены.

Рис.2.4. Доля налоговых вычетов и возмещений в объеме начисленного НДС (%)

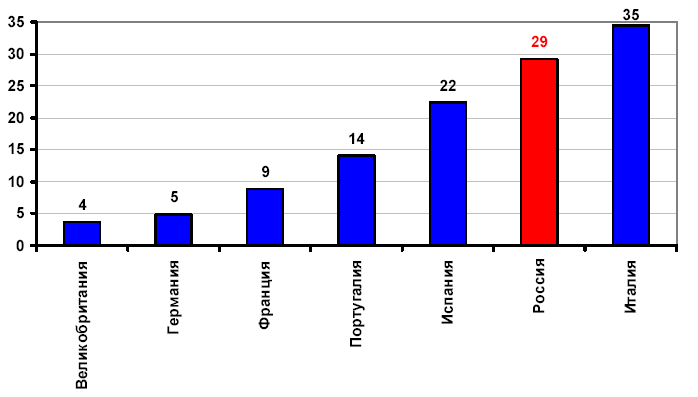

Очевидно, существенная часть налоговых вычетов и возмещений представляет собой последствия уклонения от налога. Об этом косвенно свидетельствует значительное превышение объема материальных затрат в производстве экспортной продукции по отчетам налогоплательщиков над соответствующими показателями по данным статистики затрат по экспортоориентированным отраслям. В 2005 г. потери бюджета от избыточного возмещения НДС, связанного только с действием данного фактора, оценивается в 133 млрд. руб. В целом, по оценкам, уровень собираемости налога на добавленную стоимость сегодня составляет около 70%4. Это соответствует показателям стран Южной Европы (Италия, Испания), отличающихся традиционно низкой налоговой дисциплиной (см. рис.2.5).

Рис.2.5. Уровень уклонения от НДС (%)1

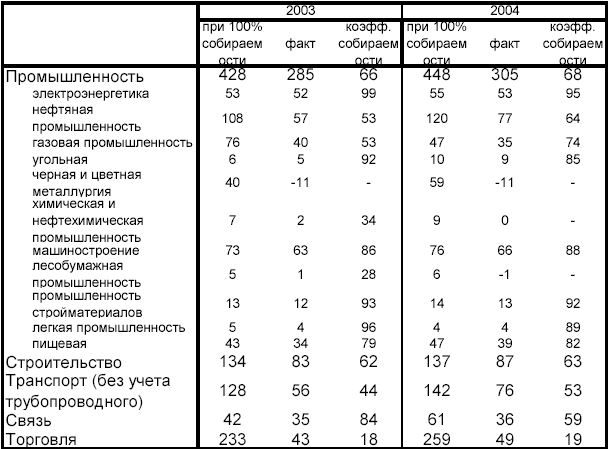

Анализ структуры поступления НДС по отраслям экономики позволяет сделать вывод о том, что ситуация с собираемостью этого налога сильно дифференцирована по отдельным отраслям экономики (см. табл. 2.4).

Отрасли, производящие товары и работающие преимущественно на внутренний рынок имеют, как правило, высокий уровень собираемости по НДС. Так, в электроэнергетике этот показатель приближается к 100%, в машиностроении – 85-90%. Основная же проблема сосредоточена в торговле (собираемость вплоть до последнего времени – порядка 20%), строительстве, транспорте и ряде экспортных производств.

Таблица 2.4. Поступление налога на добавленную стоимость по отраслям

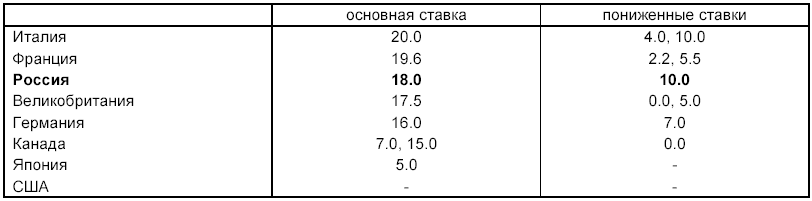

Сложившаяся ситуация означает, что в силу значительных масштабов выпадающих доходов государства, связанных с уклонением недобросовестных плательщиков от налогообложения, российские производители вынуждены работать в условиях высокой налоговой нагрузки. В целом, ставки НДС в России, как правило, выше, чем в большинстве экономически развитых стран (см. табл. 2.5).

Соответственно, повышение собираемости НДС за счет ликвидации массового уклонения от налогообложения позволит осуществить «размен» повышения собираемости на снижение основной ставки НДС до 13%. Это снижение способно оказать существенное позитивное воздействие на экономический рост, стимулировав повышение конкурентоспособности российский производителей). О возможных результатах введения 13% ставки НДС. Переход к 13% ставке НДС приведет к следующим последствиям:

- дополнительный прирост промышленного производства в первый год после снижения НДС

составит 0.2 проц. пункта, во второй го – 0.3 проц. пункта;

- прирост инвестиций в основной капитал составит в первый год после введения 2.8 проц. пункта, во второй год – 1.0 проц. пункт.

Таблица 2.5. Система ставок НДС в России и других экономически развитых странах

Так, выпадающие доходы бюджета в размере 500-520 млрд. руб. при переходе к 13% ставке НДС (2008 г.) – оцениваются даже несколько ниже, чем ожидаемые потери бюджета от роста доли налоговых вычетов и возмещений по НДС. Напряженная ситуация с администрированием НДС хорошо отрефлексирована как экономическими ведомствами страны, так и представителями бизнес-сообщества.

Соответственно, в последнее время выдвинуты ряд предложений по кардинальному реформированию НДС – по-видимому, этот налог (наряду с НДПИ) может стать последним налогом, режим которого может в ближайшие годы существенно измениться. К числу наиболее радикальных идей по модернизации НДС можно отнести следующие:

1. Замена НДС налогом с оборота и/или налогом с продаж.

2. Переход к начислению НДС по сумме элементов добавленной стоимости (прибыль плюс амортизация плюс заработная плата плюс прочие элементы).

3. Введение НДС-счетов

4. Введение «свидетельств плательщика НДС».

2.3.2. Акцизы

Акциз - это косвенный налог, взимаемый с налогоплательщиков, производящих и реализующих подакцизную продукцию, но фактически его уплата перекладывается на покупателя. В отличие от универсального косвенного налога НДС, акциз - индивидуальный налог на отдельные виды и группы товаров, входящие в специальный перечень. Основные поступления акцизов с продукции, ввезенной на территорию РФ, распределяются следующим образом: сигары, сигареты - 32%; водка, вино игристое, вино виноградное – 23%; другие крепкие спиртные напитки – 22%; автомобили легковые – 14%; бензин автомобильный – 8%.

Акцизы имеют древнюю историю, поскольку это самые “легкие” для сбора налоги. По этой причине акцизы опасны, так как желание их повысить приводило к “соляным” и прочим известным народным бунтам1.

Поступления акцизов на товары народного потребления на 2006 год основаны на прогнозируемых показателях объемов реализации подакцизных товаров, ставок акцизов, установленных главой 22 части второй Налогового кодекса Российской Федерации (с учетом принятого Федерального закона от 21 июля 2005 года №107-ФЗ) предусматривающего индексацию специфических ставок акцизов с 1 января 2006 года в 1,09 раза, за исключением сигарет с фильтром – 1,2 раза, сигарет без фильтра и папирос – в 1,25 раза.

Поступления по спирту этиловому из пищевого сырья, спирту этиловому из всех видов сырья, кроме пищевого, я в объеме 56,1 млн. дал., спирта этилового из всех видов сырья, кроме пищевого, - в объеме 0,5 млн. дал., ставке акциза 21,5 рубля за 1 литр безводного этилового спирта.

Облагаемый объем спирта этилового из пищевого сырья уменьшается на принимаемый в расчетах экспорт указанного спирта в объеме 0,5 млн. дал.

Собираемость акцизов по спирту этиловому из пищевого сырья, по спирту этиловому из всех видов сырья, кроме пищевого, в 2006 году предусматривается на уровне ожидаемой оценки 2005 года и составит соответственно 95,4% и 60 процентов.

Сумма поступлений в федеральный бюджет акциза по спирту этиловому из всех видов сырья и спиртосодержащей продукции в 2006 году с учетом собираемости составит 6081,9 млн. рублей.

Поступления акцизов на легковые автомобили рассчитаны исходя из установленных главой 22 «Акцизы» части второй Налогового кодекса ставок акцизов, налогооблагаемого объема реализации автомобилей, производимых в Российской Федерации. Облагаемый объем реализации: 162,0 тыс. штук, из них 51,5 тыс. штук (31,8 % от общего объема) – автомобили, имеющие мощность двигателя свыше 67,5 кВт (95 л.с.) облагаются по ставке 1568 руб. за автомобиль, 102,4 тыс. штук (63,2% от общего объема) с мощностью двигателя до 112,5 кВт (110 л.с.) включительно - по ставке 1815 руб. за автомобиль и 8,1 тыс. штук с мощностью двигателя свыше 112,5 кВт (151 л.с.) - по ставке 25217 руб. за автомобиль. Кроме того, предусмотрены дополнительные доходы 100 млн. рублей по реструктуризации задолженности по принятым ранее решениям. Общая сумма поступлений составит 570,9 млн. рублей.

Прогноз поступления акцизов на табачную продукцию рассчитан исходя из установленных главой 22 «Акцизы» части второй Налогового кодекса ставок акцизов и прогнозируемого объема реализации табачной продукции, производимой в Российской Федерации, в количестве 383,6 млрд. штук, в том числе сигарет с фильтром – 316,8 млрд. штук и сигарет без фильтра и папирос – 66,8 млрд. штук. Специфическая ставка акциза на табачные изделия индексируется в 1,2 раза – сигареты с фильтром, 1,25 раза – сигареты без фильтра и папиросы. Кроме твёрдой ставки акциза за 1000 штук табачных изделий законодательством по акцизам установлена также ставка в процентах от отпускной цены (8%). В расчетах прогноза акциза на табачную продукцию цены по указанным группам табачных изделий определены на основе фактических цен за 2004 год и проиндексированы в меру роста инфляции, ожидаемой в 2005 году и прогнозируемой в 2006 году.

Собираемость акцизов по табачным изделиям в 2006 году предусматривается на ожидаемом уровне 2005 года в размере 99,0 процентов. Общая сумма акцизов по табачным изделиям составляет 33 755 млн. рублей. и в полном объеме подлежит зачислению в доход федерального бюджета.

Расчет поступления акцизов на бензин автомобильный, дизельное топливо, масла для дизельных и (или) карбюраторных (инжекторных) двигателей произведен на основе прогнозных показателей объемов реализации этой продукции на 2006 год, уменьшенных на объемы экспорта, освобожденного от налогообложения в соответствии с налоговым законодательством, и ставок акциза установленных гл.22 части второй Налогового кодекса Российской Федерации. В связи особенностями сроков уплаты акцизов в оптовой и розничной торговле при расчете поступления акцизов на бензин автомобильный, дизельное топливо и масла для дизельных и (или) карбюраторных (инжекторных) двигателей сумма акцизов, исчисленная по объемам реализации за 2006 год, уменьшается на сумму разницы между суммой акцизов, исчисленных по объемам реализации за ноябрь-декабрь 2006 года по налогоплательщикам, осуществляющим оптовую реализацию нефтепродуктов и за декабрь 2006 года по налогоплательщикам, осуществляющим розничную реализацию нефтепродуктов, и суммой акцизов исчисленных по указанным группам налогоплательщиков за те же периоды 2005 года. При этом доля оптовой реализации по бензину автомобильному принята на уровне 58 процентов, а по дизельному топливу и маслам для дизельных и (или) карбюраторных (инжекторных) двигателей на уровне 82 процентов от объемов реализации на 2005 год.

В 2006 году законом от 21.07.2005г. № 107-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и о признании утратившими силу некоторых положений законодательных актов Российской Федерации» ставка акциза на прямогонный бензин изменена с нулевой на 2657 рублей за 1 тонну. Расчет поступления акцизов на прямогонный бензин произведен исходя из прогнозируемых показателей объемов реализации этой продукции на 2006 год, уменьшенных на объемы экспорта и реализации в нефтехимическую отрасль, освобожденные от налогообложения в соответствии с налоговым законодательством. В связи особенностями сроков уплаты акцизов на прямогонный бензин сумма акцизов, исчисленная по объемам реализации за 2006 год, уменьшается на сумму акцизов, исчисленную по объемам реализации за октябрь-декабрь 2006 года и подлежащую уплате в январе-марте 2007 года.

Собираемость указанных акцизов прогнозируется на уровне 96 процентов, сложившейся в 1-ом полугодии 2005 года. С учетом собираемости поступление акцизов на бензин автомобильный составит 87,9 млрд. рублей, на дизельное топливо 28,5 млрд. рублей, моторные масла 2,0 млрд. рублей, прямогонный бензин 1,9 млрд. рублей.

В 2006 году зачисление в федеральный бюджет акцизов на бензин автомобильный, дизельное топливо, масла для дизельных и карбюраторных двигателей, прямогонный бензин предусмотрено в размере 40 процентов, что составит по акцизам на бензин автомобильный 35,2 млрд. рублей, на дизельное топливо 11,4 млрд. рублей, масла для дизельных и (или) карбюраторных (инжекторных) двигателей 0,8 млрд. рублей, прямогонный бензин 0,8 млрд. рублей.