Конспект лекцій з курсу "Політична економія" тема предмет І методи політичної економії план

| Вид материала | Конспект |

СодержаниеСпільні риси Тема 10. заробітна плата Тема 11. ціна виробництва, прибуток і валовий дохід |

- Конспект лекцій з курсу «Політична економія», 1507.17kb.

- Закони І категорії політичної економії, 52.32kb.

- Програма вступних випробувань зі спеціальності «Менеджмент» 03060104) для осіб,, 76.66kb.

- Політекономія тема Предмет І метод політичної економії, 215.52kb.

- Тематичний план з курсу "історія економічних вчень" за спеціальністю "менеджмент організацій", 213.5kb.

- План: Об'єкт та предмет політології. Політологія І суміжні науки. Загально наукові, 56.9kb.

- Конспект лекцій по дисципліні "політична економія", 3336.16kb.

- Теорія політичної системи, 683.18kb.

- Конспект лекцій з курсу «психологія», 623.58kb.

- Конспект лекцій з курсу, 1427.27kb.

СПІЛЬНІ РИСИ

- Приватна власність на засоби виробництва

- Ринкова форма зв'язку між виробниками

- Конкуренція між товаровиробниками

ВІДМІННОСТІ

| Просте товарне виробництво | Розвинуте товарне виробництво |

| Виробник продукту та власник засобів виробництва - одна особа | Виробник продукту - найманий робітник, власник товару - капіталіст |

| Експлуатація відсутня | Експлуатація існує |

| Виробництво товарі спрямоване на задоволення потреб виробника | Виробництво товарів здійснюється задля одержання прибутку |

| Виробництво здійснюється на без індивідуальної, відособленої праці | Виробництво ведеться на базі спільної, об'єднаної праці найманих робітників |

| Виробництво товарів має підпорядковане значення стосовно натурального господарства | Товарне виробництво набуває загального характеру |

Таким чином, в історичному розвитку товарного виробництва слід наголосити на двох важливих моментах:

1) перетворенні натурального господарства в просте товарне;

2) перетворенні простого товарного господарства в розвинуте.

Перше є результатом суспільного поділу праці й економічної відособленості виробників, друге пов'язане з тим, що товаровиробники, виготовляючи товар відособлено на ринок, знаходяться у відношенні конкуренції один до одного, що призводить до їхнього розшарування - збагачення розорення більшості.

2. Капітал - не просто засоби виробництво, гроші, а виробниче відношення, за якого знаряддя праці, певні матеріальні блага, мінові вартості служать знаряддям експлуатації, привласнення частини чужої неоплаченої праці.

Загальне поняття "капітал" конкретизується у багатьох формах капіталу: продуктивному, торговельному, грошовому, індивідуальному, акціонерному, основному оборотному, міжнародному та ін. Тому капітал розгортається в систему капіталістичних виробничих відносин.

Складові капіталу, які йдуть на організацію виробництва, відіграють неоднакову роль у створенні вартості та додаткової вартості. Витрати капіталіста на придбання засобів виробництва є незмінними й переносяться конкретною працею на новостворений продукт. К.Маркс назвав їх постійним капіталом і позначив буквою с (constant - постійний).

Постійний капітал бере участь у процесі праці своїм речовим змістом, є фактором виробництва, споживання вартостей, але не бере участі в процесі збільшення вартостей, а відповідно не створює додаткової вартості. Інша частина витрат капіталіста, яку він авансує на придбання робочої сили і яка змінює свою вартість у процесі виробництва - це змінний капітал v (variotous - змінюваний). Він збільшує первісну вартість, тобто не тільки відтворює власний еквівалент, а й створює надлишок вартості, тобто додаткову вартість.

Виходячи з цього, структуру вартості товару, виробленого із застосуванням найманої праці, можна подати так:

w = c + v + m

де

c - вартість постійного капіталу, перенесена на продукт;

v - вартість змінного капіталу;

m - додаткова вартість.

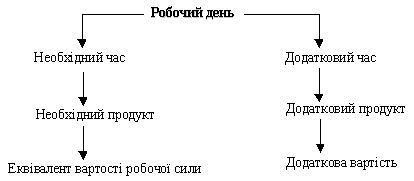

Розглянемо робочий день найманого робітника. Оскільки робітник отримує у вигляді еквівалента вартості своєї робочої сили тільки частину створеної ним нової вартості, то на себе він працює лише частину робочого часу. Отже, його робочий день поділяється на дві частини: час, за який створюється еквівалент вартості робочої сили, і час, за який створюється додаткова вартість. Перший можна назвати необхідним робочим часом; другий - додатковим робочим часом. Впродовж необхідного робочого часу створюється вартість тієї частини продукту, що витрачається на задоволення особистих потреб працівника, тобто необхідного продукту. Протягом додаткового часу створюється додатковий продукт, вартість якого є джерелом доходів підприємців та задоволення потреб членів суспільства, безпосередньо не зайнятих виробництвом, і суспільства в цілому.

За умов товарного виробництва, особливо ринкової економіки, необхідний і додатковий продукт набувають вартісної форми, виступають відповідно у вигляді вартості робочої сили та додаткової вартості.

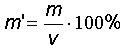

Оскільки додаткову вартість створює робоча сила, то зростання капіталу слід вимірювати відношеннями додаткової вартості до змінного капіталу:

Отже, перша додаткової вартості, на відміну від норми прибутку, охарактеризує зростання не всього капіталу, а лише його змінної частини, що випливає з аналізу процесу виробництва додаткової вартості.

Капітал підприємства складається з трьох частин:

1) знаряддя праці, запаси сировини, матеріалів тощо, тобто все те, що називають "засоби виробництва";

2) готова продукція;

3) гроші та грошові документи.

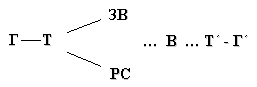

Капітал проходить три стадії і набуває відповідно трьох форм - грошової, виробничої і товарної. Такий послідовний рух називають кругообігом капіталу.

Формула кругообігу капіталу нефінансової сфери така:

Оскільки зростання вартості в основному відбувається на стадії виробництва, Т' і Г' вже містять додаткову вартість, тобто розкладаються відповідно на Т+т і Г+г.

Формула кругообігу капіталу Г-Т ... В ... Т' і Г' описує рух лише промислового капіталу, функцією якого є вироблення вартості та додаткової вартості.

Оскільки капітал постійно знаходиться в русі, всі його три частини (грошова. виробнича і товарна) здійснюють кругообіг. Безперервний рух капіталу в сферах виробництва і обігу, послідовне повторення стадій кругообігу перетворюють його в обіг капіталу. Одиницею виміру одного обороту, тобто періоду, за який до підприємства повертається авансована вартість, є день. Показником кількості оборотів за певний проміжок часу вимірюється швидкість обороту капіталу:

n = 360 : 0

де

n - кількість оборотів, за рік;

360 - кількість днів у році;

0 - тривалість одного обороту, днів.

Втрату засобами праці своєї вартості у процесі виробництва називають амортизацією, а накопичений завдяки цьому грошовий фонд підприємства, що призначений для заміни зношених знарядь праці та ремонту їх - амортизаційними фондами. Коли засоби виробництва переносять свою вартість на предмет праці повністю, вони вважаються повністю з амортизованими і можуть бути замінені новими. Відношення перенесеної за рік вартості знарядь праці до їхньої первісної вартості називають нормою амортизації:

, де

, деА – річна сума амортизації;

Пв – первісна вартість знарядь праці.

Частину капіталу у вигляді знарядь праці, що зберігає свою споживну вартість упродовж кількох циклів виробництва, переносячи її на продукт частинами, в міру зносу, яке також частинами повертається і утворює грошовий фонд амортизації, називають основним капіталом. Ту частину капіталу, що представлена предметами праці та заробітною платою, втрачає свою споживну вартість за один виробничий цикл, вартість якої повністю включається у вартість продукту і повертається на підприємство повністю разом з реалізацією кожної партії продукції, іменують оборотним капіталом.

3. Наймана праця залишається працею, що за умов товарного виробництва зберігає притаманні праці товаровиробника ознаки: вона утворює завдяки своєму подвійному характеру споживну вартість і вартість товару. Отже, підприємець наймає працівників саме тому, що їхня праця може створювати вартість, на відміну від засобів виробництва, які не створюючи вартості, лише переносять власну вартість на продукт.

Власник засобів виробництва, наймаючи робітника, на перший погляд, купує його працю але це не так, оскільки працю як таку купити неможливо. Праця - це процес, в якому створюються матеріальні та нематеріальні блага. Те, що купує власник засобів виробництва, - це специфічна риса людської особистості, її здатність до праці. ЇЇ й називають робочою силою.

Робоча сила є сукупністю фізичних і духовних здібностей, які людина використовує в процесі виробництва. Як і будь-який інший товар, вона має вартість. Вартість товару “робоча сила” визначається тією кількістю суспільно необхідної праці, яка потрібна для відтворення працівника як такого у всій сукупності його фізичних та інтелектуальних рис.

Вирішення проблеми джерела зростання капіталу в подвійному характері товару “робоча сила”. Вступаючи у відносини найму, людина за гроші відкушує свій товар – робочу силу – на основі його вартості, що становить основу заробітної плати. Споживання цього товару відбувається в процесі виробництва, таку вартість, створювана робітником завдяки абстрактному характеру своєї праці, зовсім не збігається з вартістю, еквівалент якої він отримує у вигляді платні. В іншому разу підприємцю немає сенсу наймати робітника. Отже, вартість, створена робочою силою, має бути більшою, ніж вартість самої робочої сили. Цей надлишок над вартістю робочої сили К.Маркс назвав додатковою вартістю.

ТЕМА 10. ЗАРОБІТНА ПЛАТА

План.

- Суть і функції заробітної плати.

- Номінальна і реальна заробітна плата.

- Види, форми й системи заробітної плати.

- Заробітна плата – це грошовий вираз вартості і ціни товару робоча сила та результативності функціонування робочої сили. Її речовим, матеріальним змістом є кількість життєвих благ, необхідних для відтворення робочої сили найманого робітника і членів його сім‘ї. Це життєвий фонд робітника, який в умовах товарного виробництва має і вартісний, і грошовий вираз.

Найважливішою функцією зарплати є відтворювальна, адже вона слугує засобом розподілу основної частини життєвих благ у суспільстві і засобом формування платоспроможного попиту населення, бо становить 70-75% усіх доходів працівників. Саме тому при розподілі валового доходу підприємств і суспільства загалом визначення фонду зарплати розглядається як першочергове завдання.

Важливу роль виконує і стимулююча функція зарплати. Вона слугує засобом залучення громадян до суспільно корисної праці, створює заінтересованість у підвищенні кваліфікації, оволодінні суміжними професіями, стимулює високопродуктивну та якісну працю. Всього цього, звичайно, можна досягти в тому випадку, коли організація заробітної плати забезпечує особисту матеріальну заінтересованість індивіда в продуктивній праці.

Законодавчо встановлюється мінімальна заробітна плата. Вона становить розмір заробітної плати за просту, некваліфіковану працю, нижче якої не може здійснюватися оплата за виконану працівником місячну, годинну норму праці (обсяг робіт). Законом України “Про оплату праці” (травень 1995 р.) визначені джерела коштів на оплату праці. Для госпрозрахункових підприємств таким джерелом є частина доходу та інші кошти, одержані внаслідок їх господарської діяльності.

Для установ і організацій, що фінансуються з бюджету, - це кошти, які виділяються з відповідних бюджетів, а також частина доходу, одержаного внаслідок господарської діяльності та інших джерел.

В умовах переходу до ринкової економіки складається нова система оплати праці. Їй властиві такі риси:

- підпорядкування завданням інтенсивного типу розвитку економіки. Оплата праці використовується як найважливіший засіб стимулювання зростання продуктивності праці, прискорення науково-технічного прогресу, поліпшення якості продукції, підвищення ефективності виробництва і зміцнення дисципліни;

- забезпечення прямої та жорсткої залежності оплати праці від кінцевих результатів господарської діяльності трудових колективів;

- оптимальне поєднання інтересів трудових колективів із загальнонаціональними;

- усунення зрівнялівки і верхньої межі в оплаті праці, що дає змогу послідовніше здійснювати принцип соціальної справедливості;

- посилення заінтересованості працівників у виконанні робіт меншою чисельністю працюючих;

- створення переваг в оплаті тим, від кого залежить прискорення темпів науково-технічного прогресу;

- чіткість і доступність механізму нарахування заробітної плати, що сприяє розумінню широкими верствами працівників зв‘язку праці з результатами виробництва.

- Номінальна заробітна плата являє собою суму грошей, яку отримує робітник за виконану роботу. На її величину впливають різні фактори: рівень кваліфікації робітників, різні умови й ефективність праці та ін. Визначення величини номінальної заробітної плати передбачає насамперед врахування її кількості та якості. Це завдання розв‘язується за допомогою тарифної системи.

Тарифна система оплати праці є сукупністю взаємопов‘язаних елементів: тарифно-кваліфікаційного довідника, тарифні сітки, тарифних ставок та схеми посадових окладів. Вона використовується для розподілу робіт і працівників залежно від їх складності та кваліфікації за розрядами тарифної сітки і є основою формування й регулювання заробітної плати.

Мінімальна зарплата регулюється з урахуванням економічного розвитку, продуктивності праці, середньої заробітної плати та вартісної величини мінімального споживчого бюджету. За Законом України “Про оплату праці” мінімальна заробітна плата є державною соціальною гарантією і встановлюється у розмірі не нижчому за вартісну величину межі малозабезпеченості в розрахунку на працездатну особу. Нажаль, в Україні, мінімальні зарплати ніколи не ув‘язувались з величиною прожиткового мінімуму. Так для забезпечення прожиткового мінімуму мінімальна заробітна плата має становити 70,9 грн. Фактично, не враховуючи важкий економічний стан країни, вона складала на кінець 1996 р. лише 15 грн. Встановлюється також середньомісячна номінальна зарплата. В Україні вона досить низька (5% від середньосвітового рівня), хоч і має тенденцію до зростання: наприкінці 1994 р. – 25 дол., 1995 р. – 52 дол.

Підвищення середньомісячної номінальної зарплати на перший погляд свідчить про певне поліпшення добробуту трудящих. Але точнішим показником тут є реальна заробітна плата. Вона являє собою суму матеріальних і духовних благ та послуг, які можна придбати за номінальну зарплату. Рух реальної заробітної плати можна визначити за такою формулою:

де

Ір.з.п., Ін.з.п., Іу. – індекси відповідно реальної, номінальної заробітної плати та послуги.

Реальна заробітна плата залежить від ряду факторів:

а) рівня номінальної зарплати;

б) цін на товари та послуги, які споживає населення;

в) величини податків, які сплачуються різними верствами населення в бюджет.

- Розрізняють заробітну плату основну й додаткову.

Основна заробітна плата працівника залежить від результатів його праці й визначається тарифними ставками, відрядними розцінками, посадовими окладами, а також надбавками й доплатами у розмірах, встановлених чинним законодавством. Вона враховує стійкі відмінності у кваліфікації, складності роботи, умовах праці, інтенсивності та відповідальності.

Додаткова оплата праці залежить від результатів господарської діяльності підприємства й встановлюється у вигляді премій, винагород, компенсацій, надбавок і доплат, які не передбачені законодавством, або понад розміри, встановлені законодавством.

Заробітна плата виступає в двох формах: погодинній і відрядній. Погодинна зарплата нараховується робітникам залежно від кваліфікації і фактично відпрацьованого часу. Застосовується вона в тому разі, коли результати праці або не піддаються обліку, або не залежать від зусиль трудівника (оплата інженерно-технічних працівників, службовців, наладчиків, робітників на конвеєрах та автоматичних лініях).

Погодинна оплата передбачає просту погодинну систему, що обумовлює оплату за фактично відпрацьований час, та погодинно-преміальну, яка враховує ще й інші моменти: виконання норми, підвищення якості продукції, економію ресурсів.

Відрядна форма заробітної плати виступає передусім як пряма відрядна, що передбачає залежність заробітку від кількості виготовленої продукції відповідно до встановлених незмінних розцінок. Проте праця основної маси робітників–відрядників оплачується за відрядно-преміальною системою, коли поряд з оплатою за кількість продукції здійснюється виплата премій за певні показники, які обумовлюються в колективному договорі. Частина робітників одержують зарплату за відрядно-прогресивною системою. У даному випадку виробіток за встановленою нормою оплачується за незмінними розцінками, а все, що виконується понад норму, оплачується за прогресивною шкалою.

Важливою значення набули останнім часом колективні форми оплати праці (напр.: бригадна система). Заробіток тут залежить від кінцевих результатів роботи всього колективу. Між членами бригади (цеху, ланки) заробіток розподіляється за коефіцієнтом трудової участі. Дана форма оплата змушує робітника думати про весь обсяг роботи, а не тільки про виконання свого індивідуального завдання.

З розвитком ринкової економіки в організації оплати праці чільне місце мають посісти фактори, які, 1) забезпечують реалізацію особистого і колективного інтересу; 2) сприяють підвищення ефективності праці; 3) тісно пов‘язують оплату з кінцевими результатами виробництва.

ТЕМА 11. ЦІНА ВИРОБНИЦТВА, ПРИБУТОК І ВАЛОВИЙ ДОХІД

План.

- Витрати виробництва, їх суть та види.

- Собівартість продукції, її структура і значення.

- Прибуток і його суть.

- Проблеми розділу валового доходу і прибутку.

- Частина вартості товару, що має бути знову авансована на продовження виробництва, визначається як витрати виробництва.

Потреби у відтворенні робочої сили вимагає формування у фазі виробництва як необхідного, так і додаткового продукту. При цьому витрати підприємства на створення продукту відрізняються від витрат суспільства.

| Матеріальні витрати | Необхідний продукт | Додатковий продукт |

| Витрати підприємства | | |

Витрати суспільства Витрати суспільства | ||