М. Л. Лукашевича и Е. Н. Тихоненковой

| Вид материала | Документы |

- «Блумберг тв», 422.27kb.

- Оналізації та перспективи розвитку (матеріали науково-практичної конференції) За загальною, 2639.43kb.

- Срочное обращение ООО «натали турс» в связи с ситуацией в египте, 17.78kb.

Собственное производство.

Поскольку есть свободные мощности, дополнительные постоянные затраты не возникают. Поэтому переменные затраты для производства инструмента являются критерием принятия решения Дополнительные переменные затраты возникают только в сферах закупки и производства.

Дополнительные затраты рассчитываются следующим образом.

В сфере закупок:

а) прямые затраты, связанные с закупкой необходимых для

производства инструмента материалов;

б) переменные косвенные материальные затраты, связанные

с приобретением вспомогательных материалов.

В сфере производства:

а) заработная плата основных производственных рабочих,

связанная с изготовлением инструмента;

б) переменные косвенные затраты на энергию.

Расчет переменных затрат в целом (ДМ):

| 1 Материалы | |

| 1 1 Основные материалы | 4000 |

| 1 2 Переменные косвенные материальные затраты | 500 |

| 1 3 Материальные затраты (1.1 + 1.2) | 4500 |

| 2 Производство | |

| 2 1 Заработная плата основных производственных рабочих | 2500 |

| 2 2 Переменные косвенные затраты на изготовление | 100 |

| 2 3 Переменные производственные затраты (2 1 + 2 2) | 2600 |

| 3 Переменные затраты на единицу продукции (13 + 23) | 7100 |

| Сравнение затрат: | |

| при поставке со стороны | 8000 |

| при собственном производстве | 7100 |

| Разница | 900 |

Р

азница между затратами собственного производства и поставкой со стороны составляет 900 ДМ Поэтому выгоднее сделать инструмент самим. В связи с недогрузкой мощностей делать инструмент самим лучше и потому, что это позволяет обеспечить загрузку собственных мощностей.

азница между затратами собственного производства и поставкой со стороны составляет 900 ДМ Поэтому выгоднее сделать инструмент самим. В связи с недогрузкой мощностей делать инструмент самим лучше и потому, что это позволяет обеспечить загрузку собственных мощностей.16.4.2. Замораживание собственных мощностей

Принимая решение о собственном производстве или поставке со стороны, основываются на сравнении затрат При наличии собственных свободных мощностей покупка на стороне выгоднее, если совокупные затраты поставки ниже, чем переменные затраты собственного производства.

На многих предприятиях только часть постоянных затрат может быть уменьшена при замораживании собственных мощностей. В этом случае необходимо проверить, будут ли затраты на поставку со стороны, включая остающиеся постоянные затраты, ниже, чем совокупные затраты собственного производства

Преимущество собственного производства или поставок со стороны можно определить и при помощи инвестиционных расчетов (табл. 66)

Таблица 66

Калькуляция по продукту

| Статьи калькуляции | Переменные затраты, ДМ/шт. | Постоянные затраты, тыс. ДМ/ год |

| Основные материалы Заработная плата основных производственных рабочих Энергия | 60 30 5 | |

| Переменные затраты - всего | 95 | |

| Затраты на персонал Затраты на ремонт Калькуляционная амортизация Калькуляционные проценты Прочие затраты | | 300 150 600 200 500 |

| Постоянные затраты - всего | 80 | 1750 |

| Покупка на стороне | | |

16.4.3. Расширение собственных мощностей

Если предприятие только предполагает расширить свои производственные мощности, принять решение о собственном производстве или поставках со стороны сложно. Сначала требуется рассчитать оптимальную производственную мощность. Кроме того, необходимо определить показатели сбыта.

Затраты исчисляются относительно легко. Трудно определить спрос Для этого путем исследования рынка выясняют, каков его потенциал. Собственный отдел сбыта может относительно точно определить объем сбыта, если компетентные руководители интенсивно занимаются этими вопросами

Если спрос велик и предполагается его рост в будущем, целесообразно развивать собственные мощности. При ограниченном спросе и неясных перспективах нужно использовать имею-

щиеся мощности. Дополнительно возникающий в этом случае спрос можно покрывать, закупив соответствующую продукцию у других предприятий.

Предприниматель, возможно, хотел бы знать, при какой величине спроса следует создавать или расширять собственные мощности. Для того чтобы ответить на этот вопрос, необходимо вычислить объемы сбыта, выручку от реализации продукции и затраты, связанные с созданием дополнительных мощностей. На основе ожидаемых объемов сбыта в натуральном выражении и цен продажи рассчитывают оптимальную мощность с учетом других факторов, предопределяющих выбор правильного решения. К таким факторам относятся нагрузка на окружающую среду, наличие земельных участков, инфраструктура, минимальные мощности оборудования, а также технический прогресс в области производственных процессов и методов.

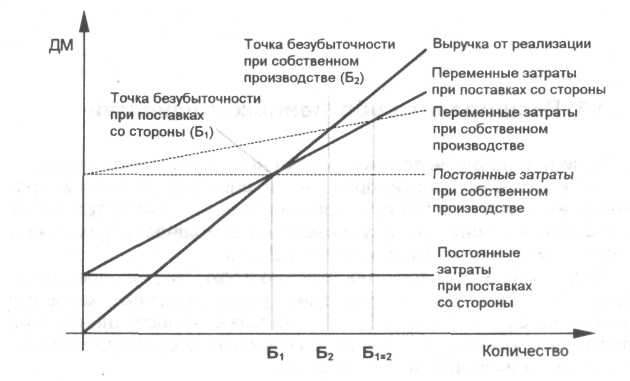

Рис. 35. График безубыточности при собственном производстве и поставках со стороны

Посредством анализа величин в точке безубыточности можно определить, при каком объеме продукции собственного производства или поставляемой со стороны достигается безубыточность предприятия (рис. 35). Сплошные линии показывают изменение затрат при поставках со стороны, а пунктирные -при собственном производстве.

Точка безубыточности при поставках со стороны (Б,) достигается раньше (при меньших объемах выпуска), чем при собственном производстве (Б2). После достижения точки безубыточности предприятие начинает получать прибыль. Чтобы сделать рентабельным собственное производство, необходимо увеличить объем выпуска и продаж. В точке пересечения линий затрат собственного производства и поставок со стороны (Б, _2) совокупные затраты для обеих альтернатив равны.

До достижения точки безубыточности собственного производства поставки со стороны более выгодны. После этого целесообразно расширять собственные мощности. При увеличивающихся объемах сбыта решение должно быть в пользу развития собственного производства. Однако следует помнить, что при падении сбыта изменяются и соответствующие переменные и постоянные затраты. Тогда поставки со стороны - лучшее решение.

Наряду с объемами сбыта следует тщательно анализировать выручку от реализации продукции. Изменение цен продаж оказывает непосредственное влияние на выручку от реализации. В этом случае точка безубыточности может сдвигаться в ту или иную сторону.

Из графика безубыточности следует, что недостаточно сравнить переменные затраты собственного производства с переменными затратами при поставках со стороны. Для обеих альтернатив необходимо рассчитать и добавить соответствующие постоянные затраты. Постоянные затраты при собственном производстве возникают как затраты на поддержание мощностей в состоянии готовности к использованию. Но и при поставках со стороны также возникают постоянные затраты, к которым относятся, в частности, дополнительные складские и административно-управленческие расходы.

В табл. 67 приведены данные для сравнения затрат собственного производства и поставок со стороны. Тщательный расчет переменных и постоянных затрат облегчает принятие решения в пользу одной из альтернатив.

Переменные затраты составляют при собственном производстве 75 ДМ за одно изделие в сравнении с 160 ДМ при поставке со стороны. Таким образом, переменные затраты собственного производства на 85 ДМ меньше. Постоянные затраты собственного производства значительно выше, что связано с большими расходами на подготовку квалифицированных рабочих и приобретение оборудования. Постоянные затраты собственного производства составляют 645 000 ДМ в год, а при поставках со стороны -только 140 000 ДМ в год.

Затраты на единицу продукции необходимо рассчитать и при различном уровне загрузки мощностей (табл. 68).

Таблица 67 Собственное производство и поставки со стороны

| | Собственное производство | Поставки со стороны | ||

| Переменные затраты, ДМ/ шт. | Постоянные затраты, тыс ДМ/год | Переменные затраты, ДМ/ шт. | Постоянные затраты, тыс ДМ/ год | |

| Основные материалы | 40 | | | |

| Заработная плата основных производственных рабочих | 30 | | | |

| Энергия | 5 | | | |

| Затраты на персонал | | 300 | | 50 |

| Затраты на ремонт | | 20 | | |

| Калькуляционная амортизация | | 150 | | |

| Калькуляционные проценты | | 100 | 160 | |

| Отдел закупок | | 10 | | |

| Склад | | 20 | | 80 |

| Управление | | 15 | | 10 |

| Прочие затраты | | 30 | | |

| Всего | 75 | 645 | 160 | 140 |

Если бы можно было продать 10 000 изделий, совокупные затраты на одно изделие при собственном производстве составили бы 140 ДМ, а при поставке со стороны - 174 ДМ. При продаже 5000 изделий совокупные затраты на одно изделие составят 204 ДМ при собственном производстве и 188 ДМ при поставке со стороны.

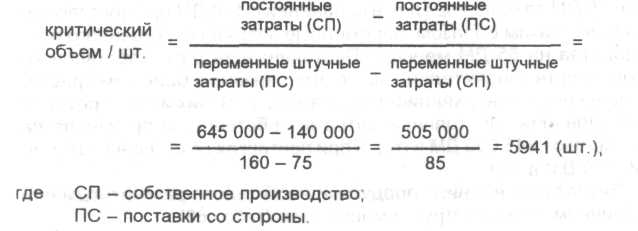

Теперь встает вопрос о критическом объеме продаж, при котором совокупные затраты на одно изделие при собственном производстве и поставке со стороны равны. Такой критический объем лежит в пределах между 10 000 и 5000 шт.

Следующая формула позволяет рассчитать критический объем продаж:

При таком объеме продаж (5941 шт.) совокупные затраты на одно изделие при собственном производстве и поставке со стороны равны. Если объем продаж превысит критический, то собственное производство изделий становится предпочтительнее. Если объем продаж снижается ниже критического, то поставки со стороны являются лучшим решением.

Проверка подтверждает полученный результат. При собственном производстве или поставке со стороны 5941 изделия совокупные затраты составят 1 090 575 ДМ (табл. 69).

Таблица 68

Затраты на одно изделие при различном уровне загрузки мощностей (ДМ)

| | Загрузка производственной мощности, шт. | ||||

| 10000 | 6000 | ||||

| Собственное производство | | | | | |

| Переменные затраты | 75 | 75 | |||

| Постоянные затраты | 645/10=65 | 645/5=129 | |||

| Совокупные затраты/ шт | | 140 | | | 204 |

| Поставки со стороны | | | | | |

| Переменные затраты | | 160 | | | 160 |

| Постоянные затраты | 140/10=14 | | 140/5=28 | ||

| Совокупные затраты/ шт | | 174 | | | 188 |

Прежде чем принимать решение о собственном производстве или поставках со стороны, необходимо наряду с количественными критериями учесть и качественные, к которым наряду с качеством продукции и надежностью поставок относится техническое

ноу-хау. Принимая решение, следует учитывать также гибкость, высокую квалификацию персонала, законодательные ограничения и быстрое изменение рыночной конъюнктуры.

Таблица 69 Критический объем

| Затраты, ДМ | Собственное производство | Поставки со стороны |

| Переменные Постоянные | 445 575 645 000 | 950 560 140 000 |

| Совокупные | 1 090 575 | 1 090 560 |