М. Л. Лукашевича и Е. Н. Тихоненковой

| Вид материала | Документы |

- «Блумберг тв», 422.27kb.

- Оналізації та перспективи розвитку (матеріали науково-практичної конференції) За загальною, 2639.43kb.

- Срочное обращение ООО «натали турс» в связи с ситуацией в египте, 17.78kb.

Расчет на базе затрат реализации (двухступенчатый расчет сумм покрытия)

| Расчет результата на краткосрочный период | Продуктовая группа 1 | |||||

| Месяц | Кумулятивный итог | |||||

| тыс. ДМ | % | тыс. ДМ | % | |||

| | Брутто-выручка от реализации | | | | | |

| | Факторы снижения выручки | | | | | |

| | Чистая выручка от реализации | 1-2 | | 100 | | 100 |

| | Сырье и основные материалы | | | | | |

| | Заработная плата основных производственных рабочих | | | | | |

| | Электроэнергия | | | | | |

| | Фрахт | | | | | |

| | Упаковка | | | | | |

| | Комиссионные вознаграждения | | | | | |

| | Услуги со стороны | | | | | |

| | Вспомогательные материалы | | | | | |

| | Изменение запасов | | | | | |

| | Сумма переменных затрат | 4-12 | | | | |

| | Сумма покрытия | 3-13 | | | | |

| | Маркетинг и сбыт | | | | | |

| | Производство | | | | | |

| | Материально-техническое обеспечение | | | | | |

| | Сумма специальных постоянных затрат | 15-17 | | | | |

| | Сумма покрытия | 14-18 | | | | |

| | Руководство предприятия | | | | | |

| | Финансово-экономический отдел | | | | | |

| | Отдел персонала | | | | | |

| | Отдел контроллинга / ИВЦ | | | | | |

| | Общий отдел | | | | | |

| | Сумма общих постоянных затрат | 20-24 | | | | |

| | Производственный результат | 19-25 | | | | |

| | Нейтральные доходы | | | | | |

| | Нейтральные расходы | | | | | |

| | Нейтральный результат | 27-28 | | | | |

| | Результат деятельности предприятия | 26 + 29 | | | | |

Из чистой выручки вычитают затем переменные затраты, в которые включаются сьфье и основные материалы, заработная плата основных производственных рабочих и некоторые другие затраты, относимые при расчетах полной себестоимости к косвенным, например электроэнергия, газ и вода, фрахт, упаковка, комиссионные вознаграждения для торговых представителей, услуги со стороны и вспомогательные материалы.

При расчете на базе затрат реализации необходимо, рассматривая переменные затраты, учитывать изменение запасов, которое касается только готовой продукции и незавершенного производства, оцениваемых по переменным затратам.

Все переменные затраты должны учитываться ежемесячно как в целом, так и по отдельным продуктовым группам. Так, если в месяц произведено 1000 изделий и только 800 продано в течение того же месяца, необходимо в оценке изменений запасов для 200 изделий учесть прежде всего стоимость сырья и материалов и заработную плату основных производственных рабочих. В этом случае величина изменения запасов вычитается из переменных затрат и получается величина переменных затрат, соответствующая проданным в данном месяце 800 изделиям.

Можно исключить из рассмотрения изменение запасов, если при расчете результата сразу же использовать значение переменных затрат реализованной продукции (услуг). В таком случае следует применять стандартизованные затраты.

Сумму переменных затрат вычитают из чистой выручки от реализации, чтобы получить сумму покрытия 1 по отдельным продуктовым группам. Сумма покрытия 1 является важной регулирующей величиной, характеризующей доходность отдельных продуктовых групп. Поэтому необходимо составить ранжированную последовательность продуктовых групп в зависимости от значения процентной доли сумм покрытия в чистой выручке от реализации.

Наряду с переменными затратами в разрезе продуктовых групп ежемесячно и в кумулятивном виде могут учитываться и специальные постоянные затраты. Базой для ежемесячного распределения специальных постоянных затрат по имеющимся продуктовым группам должна быть величина производственных мощностей, потребляемых данной группой. В качестве базового показателя для такого распределения подходит прежде всего величина нормо-часов, обусловливающая заработную плату основных производственных рабочих На каждом предприятии необходимо провести точное исследование с целью выбора базового показателя, который находится в прямой связи с возникновением затрат.

Переменные затраты учитываются по отдельным продуктовым группам, а специальные и общие постоянные затраты могут быть определены с большой точностью только по местам возникновения затрат. Специальные постоянные затраты относятся прежде всего к таким подразделениям, как маркетинг и сбыт, производство и материально-техническое обеспечение.

Величины специальных постоянных затрат вычитают из сумм покрытия 1 соответствующих продуктовых групп и получают суммы покрытия 2 по продуктовым группам.

Суммы покрытия 2 - важные дополнительные регулирующие показатели для руководства предприятия. Поэтому их тоже необходимо проранжировать, чтобы четко показать сотрудникам предприятия, какие продуктовые группы должны в будущем развиваться, а по каким направлениям нужно снижать затраты.

На предприятии следует определить также общие постоянные затраты. Эти затраты не связаны конкретно ни с одной продуктовой группой, поэтому они приведены только в итоговой графе таблицы для предприятия в целом.

Общие постоянные затраты возникают прежде всего в следующих подразделениях предприятия: управление, финансово-экономические службы, отдел персонала, отдел контроллинга/И ВЦ и общий отдел.

После вычитания суммы общих постоянных затрат из итоговой величины суммы покрытия 2 получаем производственный результат. Поскольку при расчете результата на краткосрочный период все абсолютные значения показателей и их процентных долей в чистой выручке от реализации представляются ежемесячно, а также в кумулятивном виде, руководство предприятия может на этой основе определить величину рентабельности оборота за отдельные промежутки времени. Рентабельность оборота получают делением производственного результата на выручку от реализации.

В расчете результата должны независимо учитываться нейтральные доходы и расходы, которые не имеют отношения к реализации текущего хозяйственного года. Нейтральный результат получается, если из суммы всех нейтральных доходов вычесть сумму всех нейтральных расходов.

Результат деятельности предприятия складывается из производственного и нейтрального результатов, причем данная информация должна представляться ежемесячно и в кумулятивном виде (нарастающим итогом), поскольку результаты подвержены сильным колебаниям в течение хозяйственного года.

Достоинства метода расчета производственного результата на базе затрат реализации:

Достоинства метода расчета производственного результата на базе затрат реализации:а) при использовании данного метода виден вклад каждой

продуктовой группы в производственный результат;

б) не требуется инвентаризация для определения изменений

остатков;

в) этот метод дает важную информацию для решения задач

внутризаводского планирования, прежде всего для оптимизации

программ производства и продаж;

г) продукты, имеющие схожую структуру затрат, могут быть

объединены в продуктовые группы, причем не будет утеряна важ

ная информация.

Недостаток метода расчета производственного результата на базе затрат реализации:

данный метод расчета требует организации учета затрат по местам их возникновения. Однако следует отметить, что введение такого учета целесообразно, поскольку это позволяет получить лучшее представление о структуре затрат

ВЫВОДЫ

Если критически оценить метод расчета производственного результата на базе затрат реализации, то можно сделать следующие выводы

- в расчете на базе затрат реализации по схеме пол

ных затрат с отдельными продуктами или продуктовы

ми группами соотносят также определенные доли пос

тоянных затрат, поэтому возникают проблемы в управ

лении предприятием,

- поскольку расчеты по этой схеме часто приводят к оши

бочным решениям в управлении прибылью, расчет резуль

татов на краткосрочный период должен проводиться на

предприятии на основе сумм покрытия,

- если расчет делается на базе затрат реализации по схе

ме полных затрат, то анализ результатов возможен только

в ограниченном объеме Включение доли постоянных за

трат в себестоимость продукции противоречит принципу

причинности их возникновения,

- в связи с более высоким уровнем информативности дол

жен применяться расчет на базе затрат реализации в ком

бинации с расчетом сумм покрытия

Кроме того, необходимо обратить внимание на то, что краткосрочный расчет результатов дифференцируется по продуктовым группам, областям продажи и группам клиентов

9. ОПТИМИЗАЦИЯ РАЗМЕРОВ ПАРТИЙ ПРОДУКЦИИ

9.1. ЧТО МЫ ПОНИМАЕМ

ПОД ОПТИМАЛЬНЫМ РАЗМЕРОМ ПАРТИИ?

Цель оптимизации размера партии состоит в минимизации складских затрат, процентов на капитал и затрат на переналадку. Таким образом, речь идет о том, чтобы разбить заданный годовой объем производства продукции, соответствующий спросу, на отдельные партии и обеспечить при этом наименьший уровень затрат для предприятия.

Оптимальному размеру партии в производстве противостоит оптимальный объем заказа при закупке. Роль затрат на переналадку выполняют в таком случае затраты на оформление заказа.

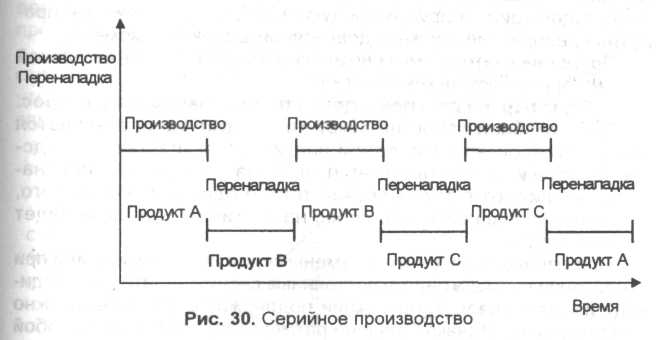

Продукты, сравнимые по типу производства или виду используемых сырья и материалов, могут производиться серийно. Для изготовления отдельных продуктов применяется одно и то же оборудование. Через определенные промежутки времени необходимо делать переналадку, чтобы перейти от производства одного продукта к производству другого. На рис 30 видно, что продукты А, В и С должны выпускаться один за другим, поскольку для их изготовления используется одна установка.

Размером партии мы называем то количество единиц продукции, которые изготавливаются одна за другой без прерывания или переключения производственного процесса.

Прерывание производственного процесса для запуска новой партии влечет за собой остановку в работе. Прежде чем может быть начато производство новой серии, возникают затраты, которые не зависят от размера партии (серии) деталей. Эти затраты мы называем постоянными серийными затратами. К ним относятся прежде всего затраты на настройку и переналадку производственного оборудования.

Чем больше размер партии деталей, тем на большее количество изготавливаемых деталей распределяются постоянные серийные затраты. В расчете на единицу эти затраты уменьшаются при возрастании размера партии деталей, изготавливаемых без прерывания или переключения производственного процесса. Речь идет в таком случае о дегрессивном поведении затрат

При серийном производстве необходимо учитывать, что должны быть согласованы объем производства серии и очередность следующих один за другим продуктов. Спрос на различные продукты предприятие должно удовлетворять в любой момент.

Предприниматель имеет возможность удовлетворить годовой объем спроса несколькими путями.

а) Одна партия деталей, удовлетворяющая годовой спрос.

Если годовой спрос на какой-то продукт удовлетворяется

сразу при производстве одной партии, то возрастают складские затраты и проценты на капитал Однако затраты на переналадку возникают в таком случае только один раз. Кроме того, появляется опасность, что спрос на другие продукты не будет удовлетворен.

При уменьшении частоты замены серий до минимума или при увеличении размера партии постоянные серийные затраты на единицу изготавливаемой продукции поддерживаются на возможно низком уровне. Однако большие размеры партий влекут за собой высокие складские запасы и, как следствие, значительные складские затраты и проценты на капитал. Мы называем эти возрастающие затраты пропорциональными серийными затратами.

б) Несколько партий деталей, удовлетворяющих годовой

спрос.

Распределение годового объема производства, удовлетворяющего спрос на несколько серий, ведет к возрастанию затрат на переналадку, поскольку оборудование нужно чаще перестраивать Однако складские затраты и проценты на капитал уменьшаются. Таким образом, проблема заключается в определении оптимального размера партии, т.е. такого количества изготавливаемых де-

талей, при котором с учетом постоянных и пропорциональных серийных затрат затраты на единицу минимальны.

В производстве возникают затраты, которые необходимо исследовать более точно.

а) Складские затраты.

Хранение на складе сырья, основных и вспомогательных материалов, а также полуфабрикатов и готовых изделий обусловливает возникновение складских затрат. Наряду с ними появляются калькуляционные проценты.

К складским затратам относятся затраты на персонал, содержание складских сооружений и помещений Связанный на складе капитал обусловливает калькуляционные проценты. Рост размера партий влечет за собой и увеличение процентов.

Оба эти элемента затрат могут быть уменьшены путем целенаправленного снижения складских запасов. Нижним пределом должен оставаться страховой запас.

Экономии складских затрат и калькуляционных процентов противостоят возрастающие затраты на переналадку. Кроме того, возникает риск несвоевременного удовлетворения спроса. Эти проблемы разрешимы при помощи оптимизации размера партий

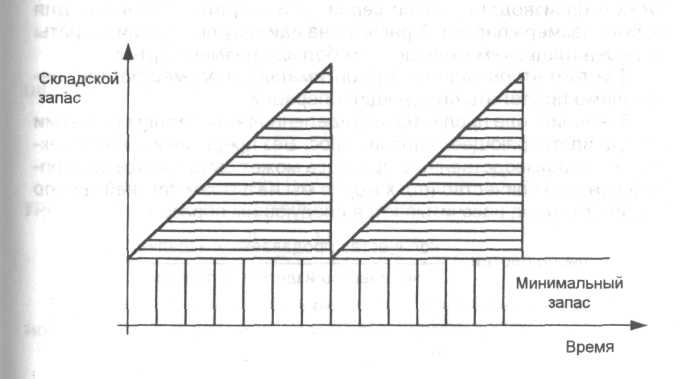

Рис.31. Изменение складских запасов

Для организации серийного производства необходимо иметь складские запасы. Их величину нужно определить таким образом, чтобы в то время, когда, например, продукт А не производится, спрос на него со стороны клиентов все равно удовлетворялся.

Если уровень дневного производства не меняется, складской запас возрастает непрерывно. Треугольники с продольной штриховкой показывают изменение складского запаса в течение всего срока изготовления серии (рис 31). Этот возрастающий складской запас вызывает увеличение складских затрат Одновременно возрастает риск, связанный с техническим прогрессом и изменением моды.

б) Затраты на переналадку.

Когда заканчивается изготовление серии продукта А, необходимо переналадить оборудование для производства продукта В. Затраты на переналадку зависят от продолжительности этого процесса и включают расходы на соответствующие инструмент и оснастку.

Затраты на переналадку в принципе не зависят от объема заказа Они возникают каждый раз при появлении производственного заказа. Таким образом, затраты на переналадку обусловлены деятельностью по подготовке производства нового заказа

Затраты на переналадку включают заработную плату и стоимость вспомогательных средств, требуемых для перестройки оборудования, например от производства продукта А к производству продукта В. Необходимо также учитывать дополнительные затраты, возникающие на начальной и конечной стадиях процесса изготовления, когда появляются, например, пробные детали или брак

В соответствии с этим серийные затраты включают затраты на наладку оборудования с учетом затрат простоя вплоть до запуска в производство новой серии. Эти затраты постоянны для любого размера партии. В расчете на единицу продукции затраты на переналадку тем меньше, чем больше размер партии

Для того чтобы определить оптимальный размер партии, необходимо проделать следующие операции

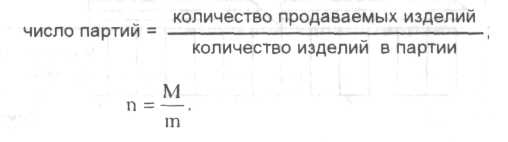

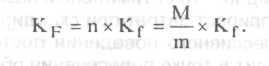

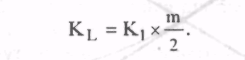

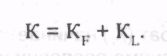

Постоянные серийные затраты для одной партии обозначим Kf; общие постоянные затраты на замену всех серий - Кг

В течение года продается определенное количество продукции (М), удовлетворяющее годовой спрос Без прерывания или переключения производственного процесса может быть изготовлено определенное количество (т), которое мы называем партией. Число партий (п) за год рассчитывается следующим образом:

Формула будет выглядеть так:

Таким образом, с возрастанием размера партий снижаются общие постоянные серийные затраты.

Предполагается, что все количество изделий изготовленной серии поступает на склад в определенный момент Кроме того, считается, что продажа со склада происходит равномерно В таком случае складской запас в течение года линейно изменяется п раз от своего наибольшего значения (т) до нуля. Следовательно, средний складской запас равен половине размера партии.

При ставке складских затрат и калькуляционных процентов К, в расчете на единицу продукции за период получается следующая величина суммарных складских затрат (склад и проценты) за период (KL):

Эти складские затраты за период возрастают линейно с ростом размера партии.

Предполагается, что прочие производственные затраты выпуска продукции ведут себя прямо пропорционально. В связи с этим при определении оптимального размера партии ими пренебрегают.

Затраты за период, имеющие значение для принятия решения, будут составлять

Эти затраты должны быть минимизированы. Целевая функция принимает вид

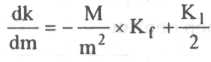

Оптимальный размер партии (т) получается, если записать уравнение в дифференциальной форме:

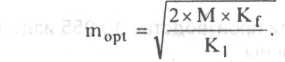

Затем ставится условие dk/dm = 0. Уравнение решается относительно т, и оптимальный размер партии равен

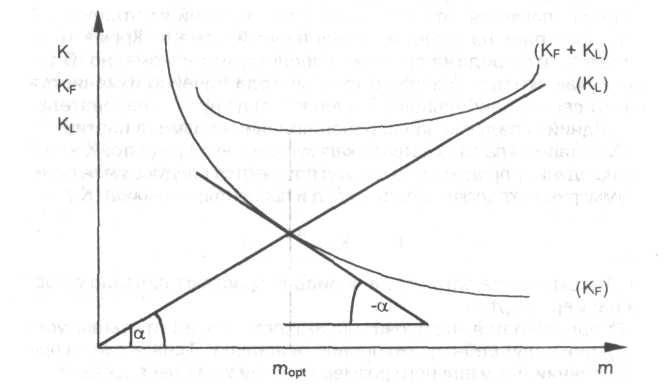

Оптимальный размер партии можно определить также графически. На графике видно, что оптимальный размер партии достигается тогда, когда прирост затрат при складировании компенсируется за счет дегрессивного поведения постоянных серийных затрат. Это происходит в точке пересечения обеих линий.

Рис. 32. Оптимальный размер партии

Линия складских затрат (KL) начинается в начале координат, и ее функция возрастает прямо пропорционально. Функция графика общих постоянных серийных затрат (KF) снижается дегрессивно. Точка пересечения обеих линий определяет положение оптимального размера партии. На рис. 32 видно, что кривая (KF + KL) достигает в этой точке своего минимума

Приведем пример. Предприятие' планирует продать в предстоящем году 200 000 изделий А. Постоянные серийные затраты равны 3000 ДМ Складские затраты составляют 10 ДМ на изделие в год.

Оптимальный размер партии

Таким образом, при производстве 10 955 изделий за одну серию затраты минимальны.

Формула для расчета оптимального размера партии получена при следующих допущениях:

- скорость производственного процесса бесконечна (на практике, однако, заполнение склада происходит последовательно в

соответствии с производством);

- скорость сбыта постоянна (однако на практике обычно возникают колебания объемов продаж);

- в модели не учтены складские потери (на некоторых предприятиях необходимо регулярно рассчитывать эту величину);

- постоянные серийные затраты не изменяются с течением

времени;

- прочие производственные затраты изменяются прямо пропорционально;

6) не учитывается ограниченность складских мощностей

Эти предположения снижают точность расчетов по данной

простой модели. Однако некоторые слабые места приведенной формулы устранимы при помощи дополнительных условий Расчеты при этом станут сложнее. На практике достаточно использовать результаты, полученные посредством простой формулы, для целей снижения затрат в производстве и на складе.

ВЫВОДЫ

На многих предприятиях слишком велики складские запасы готовой продукции и незавершенного производства. Это приводит к высоким складским затратам и калькуляционным процентам.

При учете оптимальных размеров партий на предприятии можно целенаправленно снизить складские затраты, калькуляционные проценты и затраты на переналадку Использование оптимальных размеров партий позволяет рассчитать дополнительные показатели, прежде всего для регулирования производства

Формула расчета оптимального размера партии предполагает постоянный ежедневный спрос Если производство подвержено сильным сезонным колебаниям, то эта формула может дать только общие ориентиры для определения оптимальных размеров партий

При помощи оптимального размера партии устанавливается всего лишь количество единиц продукции, минимизирующее затраты Последовательность запуска продуктов в производство должна определяться дополнительно

При помощи оптимального размера партии устанавливается всего лишь количество единиц продукции, минимизирующее затраты Последовательность запуска продуктов в производство должна определяться дополнительно9.2. КАКИМ ОБРАЗОМ ОПТИМАЛЬНЫЙ РАЗМЕР ПАРТИИ ПРОДУКЦИИ ДОЛЖЕН ИСПОЛЬЗОВАТЬСЯ НА ПРЕДПРИЯТИИ?

Предприниматели должны обращать внимание на то, чтобы на предприятии рассчитывался оптимальный размер партии. Однако на многих предприятиях этот показатель еще не нашел своего применения, поскольку его значение недооценивается руководством и менеджерами. Некоторые предприниматели считают, что такие расчеты требуют слишком больших затрат труда. Поэтому при проведении такого анализа следует сначала установить приоритеты.

Нецелесообразно определять оптимальные размеры партий для всех без исключения продуктов. Для А- и В-продуктов эти расчеты обязательны.

Нужно учитывать, что подобные расчеты удобно производить при помощи персональных компьютеров (ПК). Если сначала сделать расчеты только для А-продуктов, то эти дополнительные работы легко выполнить. Известно, что в количественном выражении А-продукты составляют только 5% всех продуктов. Им соответствуют, однако, 75% всего объема продукции в стоимостном выражении. Если производство А-продуктов будет лучше планироваться и регулироваться, то на предприятии возможно значительное снижение затрат.

Оптимизация размера партии в комбинации с АВС-анализом может, таким образом, внести существенный вклад в снижение затрат на предприятии. Особое внимание должно быть обращено на А-продукты, производство которых в будущем следует лучше планировать и анализировать.

Складские затраты необходимо тщательно исследовать с точки зрения возможности их снижения В области материально-технического обеспечения и организации материальных потоков на многих предприятиях есть большой потенциал снижения затрат и повышения эффективности

Благодаря широте использования и простоте в обращении ПК внедряются во всех подразделениях и в рабочих кабине-

тах руководителей. На малых и средних предприятиях нередко отказываются от оптимизации размеров партий, определения объемов пополнения запасов и страхового запаса, а также от проведения ABC-анализа, поскольку обычно нет подходящих программных продуктов для складских систем. Среди причин этого явления - недостаток времени и отсутствие практического опыта.

тах руководителей. На малых и средних предприятиях нередко отказываются от оптимизации размеров партий, определения объемов пополнения запасов и страхового запаса, а также от проведения ABC-анализа, поскольку обычно нет подходящих программных продуктов для складских систем. Среди причин этого явления - недостаток времени и отсутствие практического опыта.Поэтому одной из задач контроллера является ускорение внедрения ПК в производственную практику. В таком случае становятся возможны дополнительный анализ и увеличение количества используемых контроллером инструментов. Преимущества применения ПК особенно хорошо демонстрирует решение задачи оптимизации размера партии.

Наряду с характеристиками запасов систематически должны определяться параметры движения товаров и суммарные величины К характеристикам запаса относятся текущий запас, диапазон изменений по месяцам, средний запас, а также минимальный и максимальный запасы Параметры движения товаров охватывают календарный месяц, объем заказа, объем производства и выбытие товаров Суммарные величины должны определяться и как абсолютные, и как средние значения.

ВЫВОДЫ

Посредством оптимизации размера партии можно снизить средние запасы готовой продукции и незавершенного производства Это обеспечивает существенное снижение калькуляционных процентов.

Оптимальный размер партии следует рассчитывать для всех А-продуктов и по возможности для всех В-продуктов При вычислениях нужно применять ПК, в том числе на малых и средних предприятиях

10. КОМИССИОННОЕ ВОЗНАГРАЖДЕНИЕ ТОРГОВЫХ ПРЕДСТАВИТЕЛЕЙ НА БАЗЕ СУММ ПОКРЫТИЯ

10.1. ЧТО ПРЕДПОЧТИТЕЛЬНЕЕ -

КОМИССИОННЫЕ ВОЗНАГРАЖДЕНИЯ

ОТ ВЫРУЧКИ ИЛИ ОТ СУММЫ ПОКРЫТИЯ?

Действенность всех мероприятий по маркетингу и сбыту решающим образом зависит от выбора системы оплаты труда региональных торговых представителей. Только при хорошей мотивации сотрудник последовательно стремится к достижению четко определенных целей деятельности предприятия и маркетинговых целей.

На многих предприятиях региональные торговые представители до сих пор получают комиссионные вознаграждения в процентах от оборота.Такой подход к расчету комиссионных приводит к тому, что труд работников оплачивается по достигнутому обороту независимо от того, какие результаты получило предприятие на его основе.

Почти на всех предприятиях в региональных торговых представительствах недовольны системой оплаты труда, основанной на процентах с оборота. Мотивируемые таким образом работники любой ценой делают обороты, не обращая внимания на доходность. В экстремальных ситуациях случается, что предприниматель платит своему торговому представителю комиссионные с оборота, например в размере 5% за продажу продукции, которая уже не приносит предприятию прибыли.

За счет уступок по цене, дополнительно предоставляемых скидок и других специальных условий продажа определенных продуктов может приносить убыток. В случае действия комиссионных в процентах от оборота торговый представитель получает за эту продажу по-прежнему такое же вознаграждение, поскольку за базу взят оборот, а не сумма покрытия. Тем самым предприниматель поощряет еще и ошибочные действия своего регионального торгового представителя. Поэтому необходимо заменить комиссионные вознаграждения на базе оборота комиссионными на базе сумм покрытия. Тогда в выигрыше за счет экономии и более высокой продуктивности будет как предприятие, так и региональный представитель. Вследствие этого нужно внедрить ори-

ентированную на цели предприятия систему оплаты труда в региональных торговых представительствах.

Таким образом, за базу при расчете комиссионных будет взята та польза, которую приносит предприятию продажа продуктов или предоставление услуг. Это одинаково выгодно предприятию и работникам представительств.

Предприятия должны сконцентрировать усилия на своих действительно сильных сторонах. Имеющиеся ресурсы необходимо использовать более целенаправленно. Требуется более сильная ориентация работников сбыта на доходность. Это приведет к чистке продуктовой программы. Оптимизация доходности часто означает одновременный отказ от оборота по тем продуктам, которые не дают достаточной суммы покрытия.

Давление на региональные торговые представительства постоянно возрастает. Становится очевидным, что регулирование их деятельности на основе линейной функции оборота и системы оплаты труда на базе оборота не ведет к улучшению рентабельности предприятия. В случае комиссионных с оборота работники не знают, продажу каких продуктов необходимо форсировать, а продажу каких следует исключать из программы реализации.

Разработка новой, ориентированной на цели системы оплаты труда работников региональных торговых представительств или совершенствование действующей системы должна осуществляться в условиях систематического и всеобъемлющего анализа сильных и слабых сторон существующей системы. Для оценки существующей системы оплаты труда целесообразно составить опросные листы. При этом необходимо использовать имеющиеся у предприятия ноу-хау и привлекать экспертов со стороны.

Такой порядок работы оказывает существенное влияние на качество, действенность и признание новой системы оплаты тру-. да в региональных торговых представительствах, которые также должны участвовать в проведении анализа.

На многих предприятиях анализ выявил противоречие между целями предприятия и практикуемыми системами оплаты труда. Причина заключается в том, что на многих предприятиях усовершенствована постановка целей, а системы оплаты труда в торговых представительствах не приведены в соответствие с этим процессом.

С учетом целей предприятия, прежде всего маркетинговых целей, можно разработать четкие требования к новой системе оплаты труда:

1) надежное управление региональными торговыми представительствами с учетом целей предприятия и конкретно маркетинговых целей;

- высокий уровень самоуправления сотрудников этих торговых представительств;

- простая и понятная всем участникам система, несмотря на

ее ориентацию на высшие цели и дифференцированное регулирование;

- культивирование предпринимательского типа мышления и

действий торговых представителей;

- справедливое вознаграждение собственных достижений;

- лучшая мотивация за счет более высоких доходов;

- преимущества как для предприятия, так и для торговых пред

ставительств благодаря более сильной ориентации на доходность,

- ограничение количества влияющих факторов в системе,

- возможность оказывать влияние и осуществлять контроль

за действием отдельных факторов;

10) соблюдение по возможности большей справедливости в

оплате.

Кроме того, необходимо выбирать и оценивать отдельные критерии. Оценка может проводиться при помощи балльной шкалы от 1 до 9.

Можно предложить следующий каталог критериев для оценки системы оплаты труда

- идентичность целей предприятия и региональных торговых

представительств,

- выполнение регулирующей функции по отношению к продуктам, целевым группам покупателей, объемам заказов;

- стратегическая ориентация региональных торговых представительств;

- значительное увеличение оборота;

- увеличение долей рынка;

- снижение административно-управленческих расходов;

- обеспечение кратко- и долгосрочного повышения результативности;

- усиление привлекательности видов деятельности, которые

не сразу приводят к заключению торговой сделки;

- увеличение доходов торговых представительств;

- совершенствование взаимодействия внешних и внутренних служб сбыта,

- привлечение новых клиентов;

- внедрение новых продуктов;

- снижение числа неплатежей;

- быстрота проведения специальных мероприятий;

- улучшение структуры продуктовых групп;

- улучшение структуры покупателей;

- сотрудничество работников региональных торговых представительств между собой;

- обслуживание традиционных клиентов;

- обслуживание трудных клиентов;

- продажа продуктов, требующих интенсивного консультирования.

Каждое предприятие должно выбрать наиболее важные для руководства критерии Можно взвешивать критерии по важности.

ВЫВОДЫ

Для того чтобы найти оптимальную систему оплаты труда, необходимо выяснить, следует отдать предпочтение ориентации на оборот и/или на доходность Кроме того, речь идет о точном сопоставлении обеих систем Затем руководство должно принять решение с учетом установленных целей предприятия

Достоинства и недостатки комиссионных вознаграждений на основе оборота и на основе сумм покрытия должны быть противопоставлены После тщательного анализа обеих систем оплаты труда многие предприятия приняли решение в пользу системы комиссионных на базе суммы покрытия и достигли при ее помощи больших успехов

1

0.2. КАК РАССЧИТЫВАЮТСЯ

0.2. КАК РАССЧИТЫВАЮТСЯКОМИССИОННЫЕ ВОЗНАГРАЖДЕНИЯ НА ОСНОВЕ СУММ ПОКРЫТИЯ?

Чем теснее связаны комиссионные вознаграждения с производственным результатом, тем сильнее они влияют на мотивацию и результаты труда работников предприятия. Малые и средние предприятия смогут также лучше согласовывать затраты на персонал и результаты, если будут ориентироваться на расчеты на базе сумм покрытия.

Основу для расчета комиссионных вознаграждений составляет сумма покрытия, позволяющая лучше контролировать результаты на предприятии Такую систему оплаты труда можно использовать как на промышленных предприятиях, так и на предприятиях сферы услуг и в торговле

Если сотрудники предприятия смогут оказывать прямое воздействие на оборот и определенные затраты, то применение системы оплаты труда на базе сумм покрытия целесообразно. Рассчитав суммы покрытия, просто определить вклады сотрудников торговых представительств в достижение производственного результата предприятия в целом.

Предпочтительность метода расчета сумм покрытия заключается в том, что предприниматели больше не требуют высокой выручки с оборота по отдельным продуктовым группам, опреде-

ленным областям продаж или некоторым группам клиентов В соответствии с этим методом из величины выручки с оборота вычитают соответствующие переменные затраты. Получают сумму покрытия 1, которая характеризует доходность продуктовых групп, областей продажи и групп клиентов. Процентная доля суммы покрытия в чистой выручке с оборота показывает, какой вклад она вносит в покрытие специальных и общих постоянных затрат и получение прибыли.

Наряду с суммой покрытия 1 для определения комиссионных воз-награжений может быть использована сумма покрытия 2, которая получается, если учесть специальные постоянные затраты в маркетинге и сбыте. Именно сумма покрытия 2 служит базой для расчета комиссионных вознаграждений Покажем порядок ее определения

| 1 | Брутто-выручка с оборота |

| 2 | - Факторы снижения выручки (скидки бонусы, кредиты, рекламации) |

| 3 | = Чистая выручка с оборота (1 - 2) |

| 4 | - Переменные затраты |

| 5 | = Сумма покрытия 1 (3-4) |

| 6 | - Затраты на маркетинг и сбыт (постоянная часть окладов командировочные расходы, затраты на рекламу, канцелярские расходы и пр ) |

| 7. | = Сумма покрытия 2 (5 - 6) |