Совершенствование механизма таможенного валютного контроля за внешнеторговыми операциями тема диссертации по экономике, полный текст автореферата

Автореферат

| Ученая степень | кандидат экономических наук |

| Автор | Бурцев, Сергей Иванович |

| Место защиты | Москва |

| Год | 2006 |

| Шифр ВАК РФ | 08.00.05 |

Диссертация

Диссертация

Автореферат диссертации по теме "Совершенствование механизма таможенного валютного контроля за внешнеторговыми операциями"

На правах рукописи

БУРЦЕВ Сергей Иванович

СОВЕРШЕНСТВОВАНИЕ МЕХАНИЗМА ТАМОЖЕННОГО ВАЛЮТНОГО КОНТРОЛЯ ЗА ВНЕШНЕТОРГОВЫМИ ОПЕРАЦИЯМИ

Специальности: 08.00.05 Экономика и управление народным хозяйством (экономика, организация и управление предприятиями, отраслями, комплексами -сфера услуг) 08.00.10 Финансы, денежное обращение и кредит

Автореферат диссертации на соискание ученой степени кандидата экономических наук

Работа выпонена на кафедре таможенных платежей и валютного контроля государственного образовательного учреждения высшего профессионального образования Российская таможенная академия.

Научный руководитель - Наумов Валерий Васильевич,

доктор экономических наук, профессор.

Официальные оппоненты: Чубаков Генрих Николаевич,

доктор экономических наук, профессор;

Парсадаиов Генри Арутюнович,

кандидат экономических наук, доцент.

Ведущая организация - Российская академия государственной

службы при Президенте Российской Федерации.

Защита диссертации состоится 19 октября 2006 года в 14 часов на заседании диссертационного совета К 850.005.01 при Московском городском университете управления Правительства Москвы по адресу: 107045 г. Москва, ул. Сретенка, д, 28.

С диссертацией можно ознакомиться в библиотеке МГУУ Правительства Москвы.

Автореферат разослан ^""сентября 2006 г.

Ученый секретарь диссертационного совета кандидат экономических наук, доцент

ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы диссертационного исследования обусловлена необходимостью выявления причин, условий и факторов, приводящих к изменению валютной политики в стране, и выработки на этой основс предложений по созданию комплексной системы валютного регулирования и валютного контроля, адекватной происходящим переменам в экономической ситуации в России. Валютное регулирование и контроль являются инструментом денежно-кредитной политики, частью механизма финансовой стабилизации, развития внешней торговли и экономического роста.

Мировой опыт показывает, что система валютного регулирования и валютного контроля либерализуется с улучшением экономической ситуации в стране и, наоборот, может ужесточаться с развитием кризисных явлений в экономике.

Введенная в России в начале 90-х годов система таможенно-банковского валютного контроля (ТБВК) за внешнеторговыми операциями с расчетами в иностранной валюте, а с 2000 года и в валюте РФ дала свои определённые результаты. Объём незаконного вывоза капитала из России несколько сократися, снизися процент нерепатриации экспортной валютной выручки, увеличилось поступление валюты в страну, вырос объем таможенных платежей, перечисляемых в доходную часть федерального бюджета РФ.

Происходящая в настоящее время либерализация валютного законодательства в целом соответствует ситуации, сложившейся в экономике страны. Однако меры валютного регулирования и контроля, в законодательном порядке принятые государством, на наш взгляд, еще недостаточно проработаны как в институциональном, так и в организационно-методическом плане. Принимаемые государством усилия по совершенствованию механизма валютного регулирования и валютного контроля за внешнеторговыми операциями, введение в действие новых федеральных законов в данной сфере деятельности и нового Таможенного кодекса РФ свидетельствуют, что экспортно-импортные операции, бартерные сдеки, особенно сдеки со смешанными формами расчетов, и по сей день остаются трудно контролируемыми. Это в значительной мере связано с имеющимися противоречиями в действующем валютном законодательстве, с

разделением механизма валютного контроля за осуществлением внешнеторговых операций между таможенными органами и банковскими структурами, что привело к его ослаблению.

В системе органов государственного регулирования внешнеторговой деятельности и осуществления валютного контроля за ней особая роль отводится таможенным органам России как наиболее динамично развивающимся, своевременно и качественно обслуживающим участников внешнеэкономической деятельности. В этой ситуации вызывает обеспокоенность допущенное в 2004 году законодательное понижение статуса ФТС России с уровня органа валютного контроля до уровня агента валютного контроля, сужение функций таможенных органов по осуществлению валютного контроля, а также ослабление механизма взаимодействия таможенных органов и банковских структур по его проведению.

Поэтому сегодня в условиях либерализации внешнеторгового и валютного законодательства, снятия ограничений на движение капитала требуется оценить и определить, какие меры в сфере государственного регулирования внешнеторговой деятельности и организации таможенного валютного контроля следует осуществить, чтобы уменьшить незаконный вывоз капитала из страны и включить его в развитие экономики России. Уникальность отдельных элементов валютной системы и внешней торговли России обусловливает специфический характер государственного регулирования и контроля за внешнеторговыми и валютными операциями. В связи с этим возникает необходимость разработки мер в области валютного регулирования и его неотъемлемого элемента Ч валютного контроля, учитывающих отечественный и зарубежный опыт, адаптирующих существующие методики и технологии к современным реалиям. В свете изложенного тема диссертационного исследования по решению обозначенных проблем актуальна в научном и прикладном отношениях.

Цель диссертациоиного исследования состоит в том, чтобы на основе исследования эволюции и трансформации системы валютного контроля применительно к конкретной экономической ситуации как в России, так и в зарубежной практике обосновать целесообразность и необходимость совершенствования его механизма, определить его приоритетные направления и выработать предложения по повышению результативности

таможенного валютного контроля за внешнеторговыми операциями на основе усиления взаимодействия таможенных органов с участниками ВЭД, упономоченными банками и различными государственными структурами.

Основной задачей исследования является создание рационального для современных условий механизма таможенного валютного контроля за осуществлением экспортно-импортных операций, внешнеторговых бартерных сделок, внешней торговли услугами и интелектуальной собственностью.

Исходя из основной задачи, в диссертационной работе решаются следующие частные задачи, позволяющие

-проанализировать принципы и методы государственного регулирования внешнеторговой деятельности;

-исследовать роль таможенного валютного контроля в системе валютных отношений России и единого финансового контроля страны;

-выявить причины и факторы, сдерживающие эффективное функционирование действующего механизма валютного регулирования и таможенного валютного контроля;

-выработать методические подходы к формированию организационно-управленческих нововведений с целью повышения результативности работы таможенных органов страны;

-разработать рекомендации по совершенствованию законодательной и нормативной правовой базы при организации таможенного валютного контроля за осуществлением экспортно-импортных операций, внешнеторговых бартерных сделок, внешней торговли услугами и интелектуальной собственностью.

Объектом исследования является система таможенно-банковского валютного контроля за внешнеторговыми операциями в России.

Предметом диссертационного исследования является механизм взаимодействия таможенных органов с участниками внешнеэкономической деятельности, упономоченными банками и различными государственными структурами, осуществляющими в современных условиях валютный контроль за внешнеторговыми операциями, ориентированный на повышение эффективности таможенного валютного контроля.

Теоретической основой диссертации являются положения теории внешней торговли, теории международных валютных отношений, теории

финансов и финансового контроля применительно к внешнеэкономической деятельности. Данные положения освещены в трудах и исследованиях отечественных и зарубежных ученых-экономистов, посвященных проблемам валютного регулирования и валютного контроля.

Методологической основой диссертационного исследования послужили принципы диалектической логики, единства логического и исторического, а также системный подход к внешнеторговому и таможенному регулированию, которые позволяют учитывать факторы, способствующие повышению результативности деятельности таможенных органов в области валютного контроля. В диссертации использовались методы системного анализа, экономико-статистического моделирования, структурно-функционального анализа, экспертных оценок, графический и другие.

Информационную базу исследования составили законодательные и нормативные правовые акты Российской Федерации по вопросам государственного регулирования внешнеторговой деятельности и организации валютного контроля; статистические данные Федеральной службы государственной статистики России, Федеральной таможенной службы России; сведения, приводимые в научной литературе и периодической печати; результаты расчетов автора. Использование данной информационной базы обусловлено стремлением в наибольшей степени обеспечить представительность эмпирической части исследования. Ее репрезентативность служит гарантией получения положительных результатов исследования, аргументированности выводов и рекомендаций.

Научная новизна диссертационной работы заключается в выявлении основных факторов и условий эволюции и трансформации валютного регулирования и валютного контроля, в выработке и научном обосновании комплекса мер по совершенствованию механизма таможенного валютного контроля за внешнеторговыми операциями на основе анализа причин, сдерживающих эффективность работы таможенных органов страны по выпонению ими одной из основных своих функций.

Наиболее существенные результаты, определяющие научную новизну исследования, полученные лично соискателем и выносимые на защиту, следующие:

- развит категориальный аппарат в части токования таких понятий, как валютная политика, валютное регулирование, валютный контроль; раскрыты их взаимосвязи в системе финансового контроля;

- обоснована необходимость устранения противоречий между положениями действующего либерального валютного законодательства и требованиями современного и перспективного экономического развития страны с позиций осуществления валютного контроля;

- определены основные положения по созданию единой институциональной системы валютного контроля, обеспечивающей его качественность и технологическую непрерывность, на основе объединения методологической и информационной базы таможенных, банковских и налоговых органов (ТБНВК);

- рекомендованы пути усиления валютного контроля со стороны таможенных органов за внешнеторговыми бартерными сдеками, внешней торговлей услугами и интелектуальной собственностью;

- доказана необходимость повышения статуса Федеральной таможенной службы России с уровня агента валютного контроля до:органа валютного контроля, что позволит поднять результативность работы таможенных органов и банковских структур при осуществлении контроля за экспортно-импортными операциями;

- обоснована целесообразность повышения уровня взаимодействия между странами СНГ, ЕврАзЭС по организации таможенного валютного контроля за . внешнеторговыми операциями на основе создания унифицированного валютного законодательства и подготовки модельного Таможенного кодекса.

Практическая значимость выпоненного исследования состоит в том, что сформулированные в диссертации предложения по совершенствованию механизма таможенного валютного контроля могут быть использованы при

- создании новой системы взаимодействия таможенных органов, упономоченных банков и налоговых органов по осуществлению валютного контроля за экспортно-импортными операциями и внешнеторговыми бартерными сдеками;

- пересмотре действующих нормативно-правовых актов о порядке осуществления контроля и учёта внешнеторговых бартерных сделок в плане формирования общего массива данных об их испонении и его

централизованной обработки;

- реализации предложенных автором мер по усилению таможенного валютного контроля за осуществлением внешней торговли услугами и интелектуальной собственностью.

Выводы и рекомендации автора о путях совершенствования валютного контроля за экспортно-импортными операциями, внешнеторговыми бартерными сдеками, торговлей услугами и интелектуальной собственностью могут быть использованы ФТС России при подготовке документов для,внесения изменений в законодательные акты Российской Федерации в данной области. Материалы диссертационной работы применимы в учебном процессе в вузах экономико-управленческого профиля, а также при проведении научных исследований.

Апробация и внедрение результатов исследования. Результаты исследования используются в деятельности таможенных органов. Отдельные предложения и рекомендации по теме исследования легли в основу подготовки Методических рекомендаций по осуществлению таможенными органами валютного контроля и контроля за испонением внешнеторговых бартерных сделок (Письмо ФТС России от 31.03.2005 г. № 01-06/10139).

Материалы диссертационного исследования докладывались автором на научно-практической конференции Совершенствование механизма противодействия теневой экономике в Академии экономической безопасности МВД России 28.10.2005 г.

Основные положения диссертации опубликованы в 5 работах общим объёмом 3 печатных листа.

Логика и структура исследования. Логика исследования определяет структуру диссертации, состоящей из введения, трех глав, заключения и списка использованных источников. Работа изложена на 160 страницах, содержит 9 таблиц, 3 рисунка, 2 схемы. Список использованных источников включает 145 наименований.

Структура диссертации

Введение.

Глава 1. Теоретико-методологические основы формирования механизма таможенно-банковского валютного контроля внешнеторговой деятельности.

1.1 .Валютная политика России в период реформирования экономики.

1.2.Валютный контроль как составная часть единого финансового контроля в системе государственного регулирования внешнеторговой деятельности.

Глава 2. Анализ результативности системы таможенного валютного контроля внешнеторговой деятельности в России.

2.1.Становление и развитие системы таможенно-банковского валютного контроля в России в период рыночных реформ и его экономические результаты.

2.2.Организационно-экономический механизм таможенного валютного контроля за экспортно-импортными операциями.

2.3.Особенности функционирования механизма таможенного валютного контроля за внешнеторговыми бартерными сдеками в современных условиях.

Глава 3. Основные направления совершенствования механизма таможенного валютного контроля за внешнеторговыми операциями.

3.1.Совершенствование экономического механизма таможенного валютного контроля за экспортно-импортными операциями.

3.2.Повышение эффективности таможенного валютного контроля за осуществлением внешнеторговых бартерных сделок.

3.3.Усиление таможенного валютного контроля за внешней торговлей услугами и интелектуальной собственностью.

Заключение.

Список использованных источников.

ОСНОВНОЕ СОДЕРЖАНИЕ ИССЛЕДОВАНИЯ

В первой главе дана развернутая характеристика роли и места валютного контроля в системе валютных отношений России и единого финансового контроля страны. Проанализирована специфика таможенного валютного контроля. Показан комплекс инструментов, используемых государством для этого.

Исследована взаимосвязь валютной политики, валютного регулирования и валютного контроля. Из результатов исследования видно, что с момента образования Российской Федерации понятие валютная политика почти не использовалось^ а если и употреблялось, то как производное от финансовой и ценовой политики. Это доказывает

неразработанность данного круга проблем. Проводимая государственными органами валютная политика не была взвешенной, последовательной и стабильной вплоть до последнего времени, хотя в некоторых документах и прослеживаются ее отдельные положения.

В диссертации показана связь между категориями валютная политика, валютное регулирование и валютный контроль. Учитывая то, что валютное регулирование и валютный контроль вместе образуют единый комплекс мер, служащий для достижения целей и выпонения задач валютной политики, в работе предложено авторское видение данных понятий. В процессе исследования установлено, что в современной научной литературе нет единства в определении таких важных понятий, как валютное регулирование и валютный контроль. Некоторые авторы в своих работах зачастую смешивают эти разные категории, поэтому представляется целесообразным нормативно закрепить определения сущности понятий валютное регулирование и валютный контроль. Это позволит снять противоречия в трактовке данных понятий, внести ясность в их суть, избежать неопределенности в их понимании и правоприменении, что бесспорно скажется на результатах таможенно-банковского валютного контроля.

Положительную роль в формировании правильного понимания участниками ВЭД условий осуществления внешнеторговых операций играют основные принципы валютного регулирования и валютного контроля, впервые за время реформ сформулированные в нашей стране в Федеральном законе РФ от 10.12.2003 г. №173-Ф3 О валютном регулировании и валютном контроле (далее - Федеральный закон №173-Ф3). Однозначное токование таких принципов, как приоритет экономических мер в реализации государственной политики в области валютного регулирования, исключение неоправданного вмешательства государства и его органов в валютные операции резидентов и нерезидентов, единство внешней и внутренней валютной политики РФ, единство системы валютного регулирования и валютного контроля, обеспечение государством защиты прав и экономических интересов резидентов и нерезидентов, дает участникам ВЭД возможность обоснованно строить свои отношения с государством.

Однако, по мнению автора, перечисленные принципы могут относиться только к валютному регулированию, а не к валютному контролю. Поэтому в диссертации предлагается сформулировать принципы валютного контроля отдельно от принципов валютного регулирования, выделив их в особую группу.

К принципам валютного контроля можно отнести следующие.

Принцип законности. Он означает, что предъявляемые требования основаны только на базе валютного законодательства и их соблюдение обязательно всеми участниками ВЭД.

Принцип объективности. Требует равного подхода ко всем участникам

Принцип гласности. Предполагает своевременное информирование участников ВЭД о предъявляемых требованиях по осуществлению валютного контроля и необходимость представления ими органам и агентам валютного контроля информации о проведенных валютных операциях с сохранением последними коммерческой, банковской и служебной тайны.

Принцип независимости от дожностных лиц проверяемого объекта.

Принцип разграничения функций и пономочий между ведомствами, органами и агентами, осуществляющими валютный контроль.

Данные принципы валютного контроля помогут участникам ВЭД и представителям субъектов валютного контроля четче уяснить его суть, что будет способствовать результативности их практической деятельности.

Валютный контроль в нашей стране является составной частью единой государственной системы финансового контроля, который осуществляется многими органами государственной власти: Счетной палатой РФ, Главным контрольным управлением Президента РФ, Министерством финансов РФ, Центральным банком РФ, Комитетом РФ по финансовому мониторингу, ФНС России, ФТС России, соответствующими органами МВД России, Прокуратурой РФ и другими структурами.

Особое место в системе валютного контроля занимает валютный контроль внешнеэкономической деятельности. Его функционирование обусловлено наличием национальной и международной валютных систем, валютных рынков, внутриэкономических и трансграничных потоков товаров, услуг, объектов интелектуальной собственности и капиталов. Это важнейший участок общей системы финансового контроля, от которого во

многом зависят устойчивость валюты РФ, стабильность внутреннего валютного рынка, состояние золотовалютных резервов, платежный баланс и внешнеэкономический потенциал страны.

Целью валютного контроля является обеспечение соблюдения валютного законодательства при осуществлении валютных операций. Федеральный закон №173-Ф3 устанавливает определенный порядок его организации в стране, в соответствии с которым он осуществляется Правительством РФ, органами и агентами валютного контроля. Органами валютного контроля являются ЦБ России и федеральные органы испонительной власти, упономоченные Правительством РФ. Органы валютного контроля могут издавать акты валютного контроля по вопросам, отнесенным к их компетенции. Агентами валютного контроля на данный момент являются упономоченные банки, таможенные и налоговые органы. Органы и агенты валютного контроля в пределах своей компетенции имеют право проводить проверки соблюдения резидентами и нерезидентами валютного законодательства, поноты и достоверности учета и отчётности по валютным операциям резидентов и нерезидентов; запрашивать и получать документы и информацию, которые связаны с проведением валютных операций, открытием и ведением счетов.

Важную роль при осуществлении валютного контроля в России играют таможенные органы. Валютный контроль, проводимый таможенными органами в рамках своей компетенции, в настоящее время решает задачи по предотвращению оттока валютных средств из страны при осуществлении внешнеэкономической деятельности субъектами валютных отношений.

Существенное влияние на уменьшение лутечки капитала из страны может оказать создание рационального для сегодняшнего времени механизма таможенно-банковского валютного контроля за внешнеторговыми операциями, а также внесение изменений в действующую законодательную и нормативно-правовую базу, которые являются необходимыми элементами эффективного регулирования внешнеэкономической деятельности в условиях реформирования экономики России.

В работе обосновывается тот факт, что, достигнув определенного уровня стабилизации в экономике, Россия будет следовать рекомендациям международных финансовых институтов и, постепенно преобразуя правовую базу, проводить либерализацию валютных отношений, изменять формы и методы валютного контроля. Автор считает, что даже после состоявшегося

недавно снятия всех ограничений на проведение капитальных валютных операций механизм валютного контроля целесообразно использовать для статистического наблюдения за движением валютных потоков и развитием ситуации на валютном рынке страны. Кроме того, опыт промышленно развитых стран показывает, что систему валютного контроля в России уже сейчас необходимо готовить для решения задач, связанных с осуществлением валютного мониторинга за внешнеторговыми операциями и в целом за внешнеэкономической деятельностью с целью наблюдения за макроэкономическими процессами, происходящими в экономике, и принятия последующих регулирующих (управленческих) решений.

Во второй главе проанализированы сущность и действенность организационно-экономического механизма таможенно-банковского валютного контроля за внешнеторговыми операциями, выявлены причины и факторы, сдерживающие его эффективное функционирование, обозначены пути его совершенствования.

В период проводимых реформ законодательными и испонительными органами власти России принимались меры по совершенствованию системы валютного регулирования и механизма валютного контроля за экспортными, импортными операциями и внешнеторговыми бартерными сдеками. Основу данному процессу дал Закон РФ от 09.10.1992 г. №3615-1. С принятием совместных Инструкций ЦБ России и ГТК России от 12.10.1993 г. №19 и от 26.07.1995 г. №30 было положено начало системе таможенно-банковского валютного контроля. Система ТБВК, созданная совместно Банком России и ГТК России, имела определенную структуру, технологию и информационные связи. Основными контролирующими субъектами являлись таможенные органы и банковские структуры, отсюда и само название процедуры Ч таможенно-банковский валютный контроль. Сущность ТБВК при экспорте и импорте товаров заключалась в объединении контролирующих действий этих двух агентов валютного контроля.

Представленный в работе анализ свидетельствует, что с 1994 года данная система охватывала только экспортные операции в иностранной валюте, а с начала 1996 года и импортные операции, предусматривающие расчеты в иностранной валюте. С 1 ноября 1996 года вступила в действие технология автоматизированного контроля за испонением внешнеторговых бартерных сделок.

Отмечается, что наиболее существенное развитие система таможенно-банковского валютного контроля получила в 2000-2003 годах. Именно в этот период в валютное законодательство были внесены важные изменения. Был постепенно увеличен перечень таможенных режимов, на которые распространялись эти контрольные механизмы; расширено понятие ценные бумаги и т. д. С принятием совместных Инструкций ЦБ России и ГТК России №86-И, №91-И и введением их в действие с 1 января 2000 года и с 1 января 2001 года соответственно технологии валютного контроля были распространены на экспортные и импортные операции, предусматривающие расчеты не только в иностранной валюте, но и в валюте Российской Федерации. В них был определен перечень обязательных документов, необходимых для организации ТБВК. Важным достоинством этой системы было тесное взаимодействие и оперативный обмен документами и информацией между упономоченными банками и таможенными органами в электронном виде по телекоммуникационной сети, который позволял двум основным контролирующим субъектам валютного контроля на основе имеющихся у них данных получать сведения о произведенных платежах и отгрузке товаров по внешнеторговым контрактам и выявлять нарушителей валютного и таможенного законодательства. В результате этого объем контролируемых в рамках ТБВК экспортных операций российских участников ВЭД в 2003 году вырос по сравнению с 1999 годом почти в 2,5 раза и превысил 80-процентный рубеж, о чем свидетельствуют данные таблицы 1.

Таблица 1. Объем экспортных операций, контролируемых в рамках ТБВК,

в 1999-2003 годах

___(мрд. доларов США)

Показатели 1999 2000 2001 2002 2003

Общий объем экспорта 72,8 103,0 99,9 106,7 133,5

Объем контролируемых в рамках ТБВК экспортных операций 47,7 86,4 84,9 91,7 111,1

% от общего объема экспорта 66,0 83,9 85,0 85,9 83,0

Рассчитано автором по данным годовых сборников Таможенная статистика внешней торговли РФ. - М.: ГТК РФ, 1999 - 2003 и Материалам III Всероссийского совещания руководителей таможенных органов РФ 26-27.02. 2004 г.

Увеличение объема контролируемых операций связано в основном с введением в действие Инструкции №86-И, распространившей ТБВК при экспорте товаров на рублевые сдеки. С ее введением и усилением контроля

со стороны таможенных органов за экспортными операциями количество участников ВЭД с 2000 года по 2003 год сократилось более чем на 35%, а количество грузовых таможенных деклараций, оформленных в режиме лэкспорт, уменьшилось в 2 раза. Действие ее не распространялось на бартерные сдеки, а также на экспорт работ, услуг, интелектуальной собственности. Одновременно обеспечено снижение уровня невозврата валютной выручки от экспорта товаров. До введения системы таможенно-банковского валютного контроля в Россию не возвращалось более половины экспортной валютной выручки. Но уже в 1998 году невозврат экспортной валютной выручки составлял около 5%, а к 2003 году этот показатель снижен до минимальной величины 0,1% стоимости экспортированных товаров. С вступлением в силу в 2001 году Инструкции №91-И объем контролируемых импортных операций также возрос. Он стал составлять около 80% объема товарного импорта. Это подтверждает определенную эффективность действовавшей системы валютного контроля.

Система ТБВК на протяжении почти десяти лет была единственной в России, реализующей принципы сплошного автоматизированного контроля. Она позволяла контролировать экспорт и импорт товаров и транспортных средств, а также осуществлять мониторинг операций, связанных с экспортом и импортом работ, услуг, результатов интелектуальной деятельности. Кроме того, она давала возможность бороться с такими способами уклонения от уплаты таможенных платежей, как недекларирование, занижение таможенной стоимости товаров, стимулировала ввоз импортируемых товаров в установленные сроки.

Как показывают аналитические данные, у системы ТБВК, несмотря на ее эффективность, имелись и определенные недостатки:

-почти 15% экспортных и 20% импортных сделок оставались неконтролируемыми, что создавало предпосыки к перетеканию нарушений норм валютного и таможенного законодательства из одного вида операций в другой;

-анализ соотношения результатов предварительного (банковского) и окончательного (таможенного) валютного контроля давал основание говорить о несовершенстве отдельных механизмов контроля, которые приводили к появлению в системе недостоверной информации;

-по своей структуре система ТБВК являлась многоступенчатой, что снижало ее оперативность.

Наличие этих недостатков отнюдь не означало, что данную систему надо коренным образом менять, ее необходимо было лишь скорректировать с учетом современной экономической обстановки.

В исследовании показано, что в настоящее время, после принятия в 2003 году новых федеральных законов в сфере валютных отношений и регулирования внешнеторговой деятельности, механизм осуществления контроля за валютными операциями претерпел существенные изменения, в результате которых пономочия таможенных органов в сфере валютного контроля были значительно снижены, ухудшися уровень их взаимодействия с банковскими структурами. Дело в том, что с принятием нового валютного законодательства и вступлением в силу с 1 января 2004 года нового Таможенного кодекса РФ таможенные органы при преобразовании ГТК России в Федеральную таможенную службу России были лишены пономочий органа и агентов валютного контроля. В результате этого до июля 2004 года, т.е. до принятия Федерального закона РФ от 29.06.2004 г. №58-ФЗ, закрепившего законодательно за таможенными органами только функции агентов валютного контроля, была приостановлена работа по проведению таможенными органами проверок соблюдения участниками ВЭД валютного законодательства. Действовавшую ранее на протяжении десятилетия систему таможенно-банковского валютного контроля удалось разрушить практически за один день.

Диссертант считает, что произошедшее в 2004 году законодательное понижение статуса таможенных органов в сфере валютного контроля с уровня органа валютного контроля до агента валютного контроля привело к снижению качества и результативности его проведения.

В период, когда роль ФТС России как субъекта валютного контроля не была еще законодательно закреплена, Банк России как орган валютного регулирования и орган валютного контроля своими нормативными документами сформировал в Российской Федерации обособленную систему банковского валютного контроля. Он установил порядок представления резидентами упономоченным банкам подтверждающих документов и информации, связанных с проведением валютных операций по внешнеторговым сдекам, без учета взаимодействия упономоченных банков и таможенных органов.

В таких условиях Федеральной таможенной службой России, в соответствии с возложенными на нее функциями, приняты меры по централизации необходимой базы данных валютного контроля в самой ФТС России. Временно таможенными органами обеспечено самостоятельное формирование базы данных электронных копий паспортов сделок. Например, в 2004 году в эту базу данных включено более 221 тыс. электронных копий паспортов сделок. Отсутствие в настоящее время обмена документами валютного контроля в электронном виде между упономоченными банками и ФТС России снижает результативность работы таможенных органов в данной сфере деятельности (см. таблицу 2).

Таблица 2. Результаты работы таможенных органов по выявлению случаев нарушения требований валютного законодательства __в 2001-2005 годах_

Показатели 2001 2002 2003 2004 2005

Количество проверок (тыс.) в % к предшествующему году 40,6 34,2 84,2 30,7 89.7 25,2 82,0 22.3 88.4

Кол-во выявленных случаев нарушений валютного законодательства (тыс.) в % к предшествующему году 35,9 18,7 52,0 13.6 72.7 9,3 68.3 9,3 100,0

Сумма нарушения (мн. дол. США) в % к предшествующему году 1521 395,9 26.0 220,5 55,6 165 74,8 942 570,0

Кол-во возбужденных дел об администрат. правонарушениях (тыс.) в % к предшествующему году 9,4 7,0 74.4 9,2 131,0 7,5 81.5 4,2 56.0

Рассчитано автором по Материалам III Всероссийского совещания руководителей таможенных органов РФ. 26-27.02. 2004 г. и Материалам колегии ФТС России 17.02.2006 г.

Из таблицы 2 видно, что с принятием нового валютного и таможенного законодательства роль таможенных органов и их возможности по осуществлению валютного контроля в 2004-2005 годах по сравнению с предшествующими годами снизились и по количеству проведенных проверок и по количеству выявленных случаев нарушений валютного законодательства. В то же время данные этой таблицы свидетельствуют о том, что лэффективность нарушений валютного законодательства участниками ВЭД в 2005 году возросла по сравнению с 2004 годом по сумме нарушений почти в 6 раз при общем уменьшении на 56% количества дел об административных правонарушениях, возбужденных подразделениями валютного контроля таможенных органов.

Учитывая, что в настоящее время отсутствуют нормативная база и технологическая схема обмена информацией между упономоченными

банками и таможенными органами для выпонения последними функций агентов валютного контроля, ФТС России налажен информационный обмен с другими органами валютного контроля в рамках соглашений о межведомственном взаимодействии, такими, как Росфиннадзор и Росфинмониторинг, по вопросам выявления и привлечения к ответственности нарушителей валютного законодательства.

В связи с тем, что ФТС России как агент валютного контроля не имеет права привлекать к ответственности нарушителей валютного законодательства, в территориальные управления Росфиннадзора в 2005 году было направлено для рассмотрения 3,7 тыс. протоколов об административных правонарушениях, составленных таможенными органами. По информации, полученной из Росфиннадзора, по 49% переданных протоколов назначено административное наказание. Производство по 38% дел прекращено в связи с отсутствием события или состава административного правонарушения из-за различного подхода к вопросу о наложении взысканий, в основном связанных с нарушением контрактных сроков расчетов; в 3,6% случаев объявлено устное замечание, 6% протоколов об административных правонарушениях возвращены в таможенные органы для устранения недостатков. В целях установления единого подхода к вопросу о наложении взысканий ФТС России направлены в Минфин России предложения о внесении изменений в Кодекс об административных правонарушениях РФ, предусматривающих установление отдельной ответственности за нарушение контрольных сроков расчетов.

Меры взаимодействия ФТС России с Росфинмониторингом и Росфиннадзором как органами валютного контроля, по нашему мнению, являются вынужденными и временными, т. к. основное взаимодействие по осуществлению валютного контроля за внешнеторговыми операциями дожно быть между ФТС России и ЦБ России, а также между таможенными органами и упономоченными банками, где сосредоточена почти вся информация о перемещаемых через таможенную границу РФ участниками ВЭД товарах и транспортных средствах и производимых платежах за них.

В третьей главе диссертационной работы основное внимание уделено разработке и научному обоснованию направлений совершенствования

механизма таможенного валютного контроля за внешнеторговыми операциями.

Среди путей усиления действенности таможенного валютного контроля за экспортно-импортными операциями важное место занимает законодательное повышение статуса Федеральной таможенной службы России.

По мнению автора, Федеральной таможенной службе России целесообразно законодательно вернуть статус органа валютного контроля. Это даст ей возможность тесно взаимодействовать с другими органами валютного контроля, в том числе с ЦБ России, а также позволит таможенным органам и упономоченным банкам оперативно осуществлять валютный контроль и решать возложенные на них задачи в поном объеме. Отсутствие в сегодняшнем валютном законодательстве механизма взаимодействия между органами и агентами валютного контроля следует отнести к числу существенных недостатков действующей системы валютного регулирования и валютного контроля.

Предоставление ФТС России статуса органа валютного контроля даст ей право издавать нормативные акты валютного контроля, отнесенные к её компетенции, в том числе и совместные с другими органами валютного контроля, подобно ранее издававшимся совместным документам ЦБ России и ГТК России по контролю за экспортно-импортными операциями.

В настоящее время заслуживает внимания и проблема создания рационального для современных условий механизма взаимодействия таможенных органов и банковских структур по осуществлению валютного контроля за внешнеторговыми операциями. Почти трехлетняя работа банковских структур и таможенных органов в автономных режимах с очевидностью показала, что разрушение ранее действовавшей системы таможенно-банковского валютного контроля привело к негативным последствиям.

Валютный контроль в нашей стране в основном автоматизирован, но каждое ведомство, осуществляющее его, использует не связанные Друг с другом информационные системы. Вместо четкого обмена информацией по телекоммуникационной сети взаимодействие таможенных органов и

упономоченных банков реализуется сегодня чаще всего посредством письменных запросов, что не позволяет им осуществлять оперативно валютный контроль и своевременно решать возложенные на них задачи в поном объеме. Отсутствие определенной системы взаимодействия и обмена информацией между упономоченными банками и таможенными органами является существенным упущением реализуемой сегодня политики валютного регулирования и требует скорейшей правовой доработки.

Сдерживающим фактором, по мнению автора, здесь выступает Инструкция ЦБ России №117-И, в пункте 7.4 которой записано, что банк паспорта сдеки передает информацию, хранящуюся в досье по паспорту сдеки, только органам валютного контроля в порядке, установленном нормативными актами Банка России. Учитывая то, что ФТС России в настоящее время не является органом валютного контроля, упономоченные банки не спешат представлять информацию по запросам таможенных органов, ссылаясь на банковскую тайну. Ситуация в данной области осложняется еще и тем, что Банк России, определив себя ответственным за установление такого порядка обмена информацией, до сих пор его не разработал. Бездействие до настоящего времени Центрального банка России в решении такого важного вопроса трудно объяснить на фоне нового прогрессирующего незаконного оттока капитала из страны. По данным журнала Коммерсантъ ДЕНЬГИ, в 2003 году объем лутечки капитала оценивася в 27,6 мрд. доларов, а в 2004 году он достиг уже уровня 34,2 мрд. доларов США.

В этих условиях нам представляется целесообразным внести допонение в статью 22 Федерального закона №173-Ф3, поручив разработку установленного законом порядка передачи упономоченными банками информации, необходимой таможенным органам для выпонения ими функций агентов валютного контроля, не только ЦБ России, а совместно Правительству РФ и ЦБ России. Тогда этот вопрос можно будет сдвинуть с мертвой точки, так как Правительство РФ, по нашему мнению, больше, чем ЦБ России, заинтересовано в установлении тесного взаимодействия данных структур для наведения порядка в валютной сфере, тем более что ФТС России в настоящее время находится в непосредственном подчинении Правительству РФ.

Таможенные органы при проведении валютного контроля в первую очередь дожны взаимодействовать с упономоченными банками. В диссертации показано, что положение упономоченных банков в области валютного контроля неоднозначно. Упономоченные банки, являясь коммерческими структурами и выпоняя функции агентов валютного контроля, на практике отстаивают не только государственные интересы, но и свои собственные - коммерческие. Зачастую собственные интересы банков противоречат государственным, отодвигая их на второй план. Не случайно Банк России ежегодно лишает лицензий на осуществление банковских операций несколько десятков банков. Только в 2005 году были отозваны лицензии у 35 банков за нарушение валютного законодательства и неосуществление идентификации клиентов. В их числе Еврозапсиббанк, ИнтеРУСБанк, Деловая Москва, ВЕК-бапк и др. За этот же год в России было возбуждено 22 уголовных дела в отношении руководителей банков, через которые легализовывались полученные преступным путем денежные средства на сумму 130 мрд. рублей.

Как агенты валютного контроля упономоченные коммерческие банки и таможенные органы обязаны тесно взаимодействовать не только между собой, но и с органами и агентами валютного контроля, представляющими другие ведомства. Автор считает, что в условиях действия нового валютного законодательства целесообразно было бы создать и новую систему таможенно-банковского валютного контроля, в поной мере используя уже имевшийся положительный опыт ТБВК прошлых лет с учетом современных реалий. Это позволит повысить качество ТБВК и уменьшит возможность допущения коммерческими упономоченными банками нарушений в результате осуществления так называемого двойного контроля.

По нашему мнению, представляется целесообразным включить в новую схему ТБВК и налоговые органы, назвав ее системой таможенно-банковско-налогового валютного контроля (ТБНВК). Таким образом, будет замкнута поная цепочка валютного контроля, которая даст возможность агентам валютного контроля отслеживать государственную регистрацию физических и юридических лиц и их учет, проводить контроль за открытием резидентами счетов за границей и движением средств по ним, осуществлять

сравнение контрактной стоимости поставленных по экспорту или импорту

товаров и поступивших за них сумм платежей, дат платежей и поставок, а

также оценивать реальные объемы нерепатриации валютной выручки.

Принципиально данную схему можно представить в следующем виде.

Предлагаемая структурно-технологическая схема таможенно-баковско-налогового валютного контроля

_У --. свел, о гос.регистрации физ., юр. лиц

информ. о постановке резидентов на учет в налоговом органе

списки упономоч. банков

ФНС России

ЦБ России

регион, налогоаые органы

совместные нормативные I акты по ТБНВК

информ. о перечне объектов ИС, включ. в таможенный реестр

информ. о поступл. в РФ выручки от экспорта работ, услуг. И С

списки упономоченных банков и оттиски печатей

информационно-аналитические данные

ФТС России

^ Результат ВК

Упономоч. банк

(Досье)

электронная база ПС

УК (электронная база , ГТД)

электронная база валютной выручки

Таможня

tic (в 2 экз.) + копия контракта + обосноя пок-ты

ПС f 1 экз.1 + контракт

удостоверен, ксерокопия ГТД

-уведомление об открытии(закрытии) счета за пределами терр. РФ;_

УчастникВЭД

. сведения о платежах и др. док-ты

ксерокопия ПС

^удр^тоаеренная ксерокопия ГТД

В условиях либерализации валютного законодательства в ближайшем будущем в стране возможен в законодательном порядке переход от уголовного преследования участников ВЭД за нарушение правил международной торговли и валютных операций к эффективным мерам административного воздействия (предупреждения, штрафы, лишение лицензий и т. д.). В связи с этим данная система легко может быть преобразована в таможенно-банковско-налоговый валютный мониторинг (ТБНВМ).

Создание в стране ТБНВК и внедрение автоматизированной системы оперативного обмена и обработки информации по проводимым резидентами и нерезидентами валютным операциям позволит заменить ныне существующий механизм взаимодействия агентов валютного контроля посредством письменных запросов по отдельным, сомнительным операциям на механизм сплошного автоматизированного контроля, повысить его эффективность и оперативность.

В последние годы таможенным органам удалось значительно пошатнуть позиции теневого бизнеса. В легальный сектор экономики выведена значительная часть товарных потоков, традиционно оформлявшихся по скрытым, в том числе криминальным, схемам. Налажен конструктивный диалог с предпринимательскими кругами по многим вопросам. В настоящее время в качестве одного из приоритетных направлений деятельности таможенных органов следует считать повышение эффективности их взаимодействия с крупными участниками ВЭД по упрощению процедуры таможенного оформления товаров и транспортных средств при перемещении через таможенную границу РФ и осуществлению валютного контроля за ними.

Учитывая особую значимость крупных участников ВЭД в поступлении в страну экспортной валютной выручки и в объемах платежей за импортируемые товары, а также в формировании доходной части федерального бюджета, таможенные органы постоянно совершенствуют взаимодействие с ними. Найдены пути решения вопросов организации валютного контроля за поступлением выручки от экспорта товаров, осуществляемого крупными участниками ВЭД по нескольким технологически связанным контрактам. С целью создания равных условий для всех участников ВЭД по использованию специальных упрощенных процедур таможенного оформления товаров и упрощению таможенного валютного контроля за ними в диссертации обоснована целесообразность разработки Федеральной таможенной службой России и внедрения в практику деятельности таможенных органов специальных схем их взаимодействия не только с крупными участниками ВЭД, но и со средними законопослушными участниками ВЭД. Это позволит таможенным органам повысить действенность таможенного валютного контроля за

осуществлением данной категорией участников ВЭД экспортно-импортных операций и внешнеторговых бартерных сделок.

Требует совершенствования и законодательная база валютного контроля за осуществлением внешнеторговых бартерных сделок. Представляется целесообразным в ближайшее время устранение нашими законодателями возникшей правовой колизии между нормами Федеральных законов РФ от 08.12.2003 г. №1б4-ФЗ и от 10.12.2003 г. №173-Ф3. Суть проблемы состоит в том, что в Федеральном законе №1б4-ФЗ внешнеторговые бартерные сдеки отнесены к текущим валютным операциям, а в Федеральном законе №173-Ф3 вообще отсутствует определение понятия текущие валютные операции. Такая ситуация с различным формулированием основных понятий, используемых в двух Федеральных законах, принятых практически одновременно, создает их неоднозначное токование, усложняет определение сроков испонения внешнеторговых бартерных сделок, а также осуществление контроля за ними со стороны таможенных органов.

В диссертации отмечается, что в соответствии со статьей 395 Таможенного кодекса РФ Федеральная таможенная служба России теперь выпоняет новую функцию - ведет таможенный реестр объектов интелектуальной собственности (ИС). В настоящее время сформирован механизм защиты прав правообладателей, который в целом соответствует международным стандартам защиты интелектуальной собственности. Создана правовая база взаимодействия таможенных органов с иными правоохранительными и контролирующими органами, налажено взаимодействие с Федеральной службой по интелектуальной собственности, патентам и товарным знакам, выпоняющей функции федерального органа испонительной власти в области интелектуальной собственности.

На внешнюю торговлю услугами и интелектуальной собственностью в поном объеме распространяются порядок государственного регулирования внешнеторговых бартерных сделок и порядок контроля за их осуществлением. Но в отличие от порядка организации контроля за экспортом и импортом товаров, валютными операциями и бартерными сдеками, который в валютном законодательстве РФ прописан достаточно четко, с определением перечня документов для его

осуществления, порядок проведения таможенного контроля за внешней торговлей услугами и интелектуальной собственностью в действующем законодательстве является наименее разработанным.

Анализ проведенной работы позволяет сделать вывод о том, что включение объекта интелектуальной собственности в реестр ФТС России и усиление контроля со стороны таможенных органов за соблюдением законодательства РФ в этой области по соответствующим группам товаров в значительной мере способствовали упорядочиванию данного товарооборота, направлению его в цивилизованное русло.

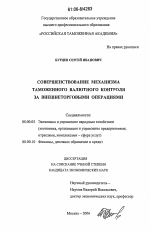

Рис. 1. Динамика товарных знаков и выявленных таможенными органами нарушений объектов интелектуальной собственности в 2000 - 2005 годах

I товарные знаки л выявлено нарушений

Источник: Материалы III Всероссийского совещания руководителей таможенных органов РФ 26-27.02.2004 г.; Материалы колегии ФТС России 17.02.2006 г.

На рисунке 1 видно, что с момента передачи ФТС России пономочий на ведение реестра объектов ИС количество зарегистрированных товарных знаков с 2004 по 2005 год увеличилось на 37% (с 404 до 556 ед.), что способствовало поддержке отечественных производителей интелектуального продукта методами таможенного регулирования. Темпы роста регистрации товарных знаков возрастают. В настоящее время налажено взаимодействие структур, осуществляющих таможенный валютный контроль, с правообладателями и их объединениями. Кроме того, в последние два года активизировалась работа таможенных органов по защите прав интелектуальной

собственности при осуществлении таможенного контроля товаров, перемещаемых через таможенную границу РФ. Только в 2005 году таможенными органами было выявлено 850 случаев перемещения через таможенную границу РФ товаров, содержащих объекты ИС и имеющих признаки контрафактных, что в 5 раз превышает показатель 2004 года (164 нарушения).

Учитывая то, что экспорт услуг и интелектуальной собственности является слабо перекрытым, но значимым каналом лутечки капитала из страны, по мнению автора, необходимо разработать такую систему регистрации факта экспорта нематериальных товаров, чтобы сделать эти процессы в большей степени подконтрольными государству. В настоящее время действующая паспортизация экспортно-импортных операций и внешнеторговых бартерных сделок, предметом которых являются услуги и интелектуальная собственность, не позволяет в поном объеме это сделать.

В, связи с возложением на ФТС России Таможенным кодексом РФ функций по ведению таможенного реестра объектов интелектуальной собственности, по нашему мнению, представляется целесообразным:

-для усиления контроля за данной сферой деятельности сформировать в таможенных органах специализированные подразделения по защите прав интелектуальной собственности и осуществлению валютного контроля за ней;

- -для активизации работы таможенных органов в этом направлении и повышения эффективности их деятельности ввести новый показатель при оценке результатов деятельности таможенных органов - количество выявленных контрафактных товаров в денежном выражении;

-учитывая сложность контроля со стороны таможенных органов за объектами интелектуальной собственности на данном этапе, временно распространить на эти объекты систему управления рисками (СУР).

Среди иных путей повышения эффективности валютного контроля за внешнеторговыми операциями следует выделить активизацию борьбы с так называемыми фирмами-однодневками. Практика работы таможенных органов показывает, что часто внешнеторговые валютные операции совершаются с участием фиктивных предприятий. Простота и доступность регистрации юридических лиц, отсутствие дожного учета и контроля за учредителями таких предприятий порождают условия, при которых дешевле создать новое предприятие, чем платить таможенные пошлины и налоги.

В борьбе с подобными нарушениями, на наш взгляд, существенную роль оказало бы ужесточение разрешительной процедуры деятельности фирм путем совершенствования законодательства о государственной регистрации юридических лиц. Заслуживает внимания также объединение фирм в союзы. При решении данного вопроса в наших условиях не следует спешить и с упрощением процедуры получения лицензии. Полезным было бы и включение представителей таможенных органов в состав ликвидационных комиссий предприятий-нарушителей валютного и таможенного законодательства с тем, чтобы у нарушителей имелась меньшая возможность избежать подписания акта результатов проверки или уплаты штрафов за нарушения административных правил путем официальной ликвидации предприятия.

Учитывая важность борьбы с нарушениями валютного законодательства для международного престижа нашей страны, по мнению автора, представляется целесообразной постановка вопроса об укреплении сотрудничества таможенных органов с другими контролирующими структурами по организации валютного контроля за осуществлением внешнеторговых операций. Речь идет об активном использовании таможенными органами информационных баз ФНС России, Росфиннадзора, Минэкономразвития РФ, МВД России, ЦБ России и других структур в выявлении и пресечении правонарушений, связанных. с проведением внешнеторговых операций. В настоящее время обособленность и закрытость каждой из этих структур не позволяет другим ведомствам в поной мере пользоваться накопленными базами данных и наработками в этой сфере деятельности. Автор считает, что с государственной точки зрения назрела необходимость создания в стране единой информационной базы данных, связанной с нарушениями налогового и валютного законодательства, которой могли бы в пределах своей компетенции пользоваться в необходимых случаях правоохранительные и экономические ведомства. Для этого целесообразно создать в стране единый информационно-аналитический центр.

Важное значение в современных условиях приобретает совершенствование механизма взаимодействия между странами ближнего зарубежья по усилению валютного контроля за внешнеэкономической деятельностью. По мнению автора, представляется целесообразным в

условиях создаваемого рядом стран СНГ и ЕврАзЭС Единого экономического пространства и Таможенного союза иметь в них унифицированное валютное и таможенное законодательство путем разработки модельного валютного закона и модельного Таможенного кодекса, которые помогут им выработать единые принципы перемещения товаров и транспортных средств через таможенную границу, унифицировать таможенные режимы, установить единый порядок осуществления валютного контроля.

В заключении приводятся основные выводы и рекомендации, к которым автор пришел в процессе исследования, обозначены направления и способы достижения цели диссертационной работы, намечены пути решения задач, поставленных в диссертации.

Основные результаты диссертации опубликованы автором в следующих работах:

1 .Совершенствование управления системой организации таможенного валютного контроля в России на современном этапе // Современное управление. 2006. № 8 (0,5 п. л.).

2.Механизм таможенного валютного контроля за осуществлением внешнеторговых бартерных сделок и пути его совершенствования // Научные труды Московского гуманитарного университета. Вып. 58. - М.: МосГУ, 2005 (0,7 п. л.).

3.Повышение уровня взаимодействия между странами ближнего зарубежья по организации валютного контроля за внешнеторговыми операциями. //Научные труды Московского гуманитарного университета. Вып. 52. - М.: МосГУ, 2005 (0,7 п. л.).

4.Валютная политика России в период реформирования экономики // Научные труды аспирантов и докторантов. Вып. 46. - М.: МосГУ, 2005 (0,6 п. л.).

5.Вопросы борьбы с незаконными финансовыми операциями в промышленно развитых странах II Вестник Академии налоговой полиции. Вып. 3. - М.: РИО АНП, 2003 (0,5 п. л.).

Подписано в печать 12.09.06 Формат 60*84 1/16 Объем 1,5 п. л. Тираж 10 0 экз. Заказ №

Отпечатано с готового оригинал-макета в ПМБ Московского гуманитарного университета

Диссертация: содержание автор диссертационного исследования: кандидат экономических наук , Бурцев, Сергей Иванович

Введение

СОДЕРЖАНИЕ

Глава 1. ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ

ФОРМИРОВАНИЯ МЕХАНИЗМА ТАМОЖЕННО-БАНКОВСКОГО ВАЛЮТНОГО КОНТРОЛЯ ВНЕШНЕТОРГОВОЙ ДЕЯТЕЛЬНОСТИ

1.1. Валютная политика России в период реформирования 11 экономики

1.2. Валютный контроль как составная часть единого финансового контроля в системе государственного 27 регулирования внешнеторговой деятельности

Глава 2. АНАЛИЗ РЕЗУЛЬТАТИВНОСТИ СИСТЕМЫ 48 ТАМОЖЕННОГО ВАЛЮТНОГО КОНТРОЛЯ ВНЕШНЕТОРГОВОЙ ДЕЯТЕЛЬНОСТИ В РОССИИ

2.1. Становление и развитие системы таможенно-банковского 48 валютного контроля в России в период рыночных реформ и его экономические результаты

2.2. Организационно-экономический механизм таможенного 68 валютного контроля за экспортно-импортными операциями

2.3. Особенности функционирования механизма таможенного 80 валютного контроля за внешнеторговыми бартерными сдеками в современных условиях

Глава 3. ОСНОВНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ 92 МЕХАНИЗМА ТАМОЖЕННОГО ВАЛЮТНОГО КОНТРОЛЯ ЗА ВНЕШНЕТОРГОВЫМИ ОПЕРАЦИЯМИ

3.1. Совершенствование экономического механизма таможенного 92 валютного контроля за экспортно-импортными операциями

3.2. Повышение эффективности таможенного валютного 122 контроля за осуществлением внешнеторговых бартерных сделок

3.3. Усиление таможенного валютного контроля за внешней 130 торговлей услугами и интелектуальной собственностью

Диссертация: введение по экономике, на тему "Совершенствование механизма таможенного валютного контроля за внешнеторговыми операциями"

Актуальность темы диссертационного исследования обусловлена необходимостью выявления причин, условий и факторов, приводящих к изменению валютной политики в стране, и выработки на этой основе предложений по созданию комплексной системы валютного регулирования и валютного контроля, адекватной происходящим переменам в экономической ситуации в России. Валютное регулирование и контроль являются инструментом денежно-кредитной политики, частью механизма финансовой стабилизации, развития внешней торговли и экономического роста.

Мировой опыт показывает, что система валютного регулирования и валютного контроля либерализуется с улучшением экономической ситуации в стране и, наоборот, может ужесточаться с развитием кризисных '" -ч явлений в экономике.

Практика реформирования экономики России свидетельствует о том, что либерализация ВЭД в стране началась без серьезной подготовки, проводилась очень быстро и без дожного контроля со стороны государства. Необходимый механизм валютного регулирования и валютного контроля в России появися позднее как вынужденная мера борьбы с лутечкой капитала за рубеж, которая, по различным экспертным оценкам, за годы реформ достигла в совокупности 500 мрд. дол. США. Две трети вывезенных из России капиталов осело на оффшорных счетах западных банков и в оффшорных компаниях. Сейчас российские резиденты являются собственниками более 100 тысяч оффшорных компаний в различных странах мира1.

Введенная в начале 90-х годов система таможенно-банковского валютного контроля (ТБВК) за внешнеторговыми операциями с расчетами в иностранной валюте, а с 2000 года и в валюте РФ дала свои определённые результаты. Объем незаконного вывоза капитала из России

1 Хадин М.А. Россия в оффшорном бизнесе. - М.: Международные отношения, 2005. - С. 92.;127. несколько сократися, снизися процент нерепатриации экспортной валютной выручки, увеличилось поступление валюты в страну, вырос объем таможенных платежей, перечисляемых в доходную часть федерального бюджета РФ.

Происходящая в настоящее время либерализация валютного законодательства в целом соответствует ситуации, сложившейся в экономике страны. Однако меры валютного регулирования и контроля, в законодательном порядке принятые государством, на наш взгляд, еще недостаточно проработаны как в институциональном, так и в организационно-методическом плане. Принимаемые государством усилия по совершенствованию механизма валютного регулирования и валютного контроля за внешнеторговыми операциями, введение в действие новых 1 федеральных законов в данной сфере деятельности и нового Таможенного кодекса РФ свидетельствуют, что экспортно-импортные операции, бартерные сдеки, особенно сдеки со смешанными формами расчетов, и по сей день остаются трудно контролируемыми. Это в значительной мере связано с имеющимися противоречиями в действующем валютном законодательстве, с разделением механизма валютного контроля за осуществлением внешнеторговых операций между таможенными органами и банковскими структурами, что привело к его ослаблению. Предметом особого внимания таможенных органов и других контролирующих органов страны становится организация системы валютного контроля за внешней торговлей услугами и интелектуальной собственностью.

Продожающееся незаконное бегство российского капитала за рубеж является одним из основных дестабилизирующих факторов, сдерживающих эффективное развитие экономики страны. Оно создаёт реальную угрозу экономической безопасности Российской Федерации, поскольку значительная часть средств выводится из-под контроля государства. Это способствует её криминализации и является важным источником подпитки организованных преступных групп, что вызывает отрицательную реакцию со стороны мирового финансового сообщества.

В системе органов государственного регулирования внешнеторговой деятельности и осуществления валютного контроля за ней особая роль отводится таможенным органам России как наиболее динамично развивающимся, своевременно и качественно обслуживающим участников внешнеэкономических отношений. Значимость их деятельности обусловлена и тем обстоятельством, что самым стабильным источником федерального бюджета России являются таможенные пошлины, налоги и сборы, которые по итогам 2005 года составили 42 процента его доходной части.

В этой ситуации вызывает обеспокоенность допущенное в 2004 году законодательное понижение статуса ФТС России с уровня органа валютного контроля до уровня агента валютного контроля, сужение функций таможенных органов по осуществлению валютного контроля, а также ослабление механизма взаимодействия таможенных органов и банковских структур по его проведению.

Поэтому сегодня в условиях либерализации внешнеторгового и валютного законодательства, снятия ограничений на движение капитала требуется оценить и определить, какие меры в сфере государственного регулирования внешнеторговой деятельности и организации таможенного валютного контроля следует осуществить, чтобы уменьшить незаконный вывоз капитала из страны и включить его в развитие экономики России. Уникальность отдельных элементов валютной системы и внешней торговли России обусловливает специфический характер государственного регулирования и контроля за внешнеторговыми и валютными операциями. В связи с этим возникает необходимость разработки мер в области валютного регулирования и его неотъемлемого элемента - валютного контроля, учитывающих отечественный и зарубежный опыт, адаптирующих существующие методики и технологии к современным реалиям. В свете изложенного тема диссертационного исследования по решению обозначенных проблем актуальна в научном и прикладном отношениях.

Цель диссертационного исследования состоит в том, чтобы на основе исследования эволюции и трансформации системы валютного контроля применительно к конкретной экономической ситуации как в России, так и в зарубежной практике обосновать целесообразность и необходимость совершенствования его механизма, определить его приоритетные направления и выработать предложения по повышению результативности таможенного валютного контроля за внешнеторговыми операциями на основе усиления взаимодействия таможенных органов с участниками ВЭД, упономоченными банками и различными государственными структурами.

Основной задачей исследования является создание рационального для современных условий механизма таможенного валютного контроля за осуществлением экспортно-импортных операций, внешнеторговых бартерных сделок, внешней торговли услугами и интелектуальной собственностью.

Исходя из основной задачи, в диссертационной работе решаются следующие частные задачи, позволяющие

-проанализировать принципы и методы государственного регулирования внешнеторговой деятельности;

-исследовать роль таможенного валютного контроля в системе валютных отношений России и единого финансового контроля страны;

-выявить причины и факторы, сдерживающие эффективное функционирование действующего механизма валютного регулирования и таможенного валютного контроля;

-выработать методические подходы к формированию организационно-управленческих нововведений с целью повышения результативности работы таможенных органов страны;

-разработать рекомендации по совершенствованию законодательной и нормативной правовой базы при организации таможенного валютного контроля за осуществлением экспортно-импортных операций, внешнеторговых бартерных сделок, внешней торговли услугами и интелектуальной собственностью.

Объектом исследования является система таможенно-банковского валютного контроля за внешнеторговыми операциями в России.

Предметом диссертационного исследования является механизм взаимодействия таможенных органов с участниками внешнеэкономической деятельности, упономоченными банками и различными государственными структурами, осуществляющими в современных условиях валютный контроль за внешнеторговыми операциями, ориентированный на повышение эффективности таможенного валютного контроля.

Теоретической основой диссертации являются положения теории внешней торговли, теории международных валютных отношений, теории финансов и финансового контроля применительно к внешнеэкономической деятельности. Данные положения освещены в трудах отечественных и зарубежных ученых-экономистов, посвященных проблемам валютного регулирования и валютного контроля.

Методологической основой диссертационного исследования послужили принципы диалектической логики, единства логического и исторического, а также системный подход к внешнеторговому и таможенному регулированию, которые позволяют учитывать факторы, способствующие повышению результативности деятельности таможенных органов в области валютного контроля. В диссертации использовались методы системного анализа, экономико-статистического моделирования, структурно-функционального анализа, экспертных оценок, графический и другие.

Информационную базу исследования составили законодательные и нормативные правовые акты Российской Федерации по вопросам государственного регулирования внешнеторговой деятельности и организации валютного контроля; статистические данные Федеральной службы государственной статистики России, Федеральной таможенной службы России; сведения, приводимые в научной литературе и периодической печати; результаты расчетов автора. Использование данной информационной базы обусловлено стремлением в наибольшей степени обеспечить представительность эмпирической части исследования. Ее репрезентативность служит гарантией получения положительных результатов исследования, аргументированности выводов и рекомендаций.

Научная новизна диссертационной работы заключается в выявлении основных факторов и условий эволюции и трансформации валютного регулирования и валютного контроля, в выработке и научном обосновании комплекса мер по совершенствованию механизма таможенного валютного контроля за внешнеторговыми операциями на основе анализа причин, сдерживающих эффективность работы таможенных органов страны по выпонению ими одной из основных своих функций.

Наиболее существенные результаты, определяющие научную новизну исследования, полученные лично соискателем и выносимые на защиту, следующие:

-развит категориальный аппарат в части токовании таких понятцй, как валютная политика, валютное регулирование, валютный контроль; раскрыты их взаимосвязи в системе финансового контроля;

-обоснована необходимость устранения противоречий между положениями действующего либерального валютного законодательства и требованиями современного и перспективного экономического развития страны с позиций осуществления валютного контроля;

-определены основные положения по созданию единой институциональной системы валютного контроля, обеспечивающей его качественность и технологическую непрерывность, на основе объединения методологической и информационной базы таможенных, банковских и налоговых органов (ТБНВК);

-рекомендованы пути усиления валютного контроля со стороны таможенных органов за внешнеторговыми бартерными сдеками, внешней торговлей услугами и интелектуальной собственностью;

-доказана необходимость повышения статуса Федеральной таможенной службы России с уровня агента валютного контроля до органа валютного контроля, что позволит поднять результативность работы таможенных органов и банковских структур при осуществлении контроля за экспортно-импортными операциями;

-обоснована целесообразность повышения уровня взаимодействия между странами СНГ, ЕврАзЭС по организации таможенного валютного контроля за внешнеторговыми операциями на основе создания унифицированного валютного законодательства и подготовки модельного Таможенного кодекса.

Практическая значимость выпоненного исследования состоит в том, что сформулированные в диссертации предложения по совершенствованию механизма таможенного валютного контроля могут быть использованы при:

-создании новой системы взаимодействия таможенных органов, упономоченных банков и налоговых органов по осуществлению валютного контроля за экспортно-импортными операциями и внешнеторговыми бартерными сдеками;

-пересмотре действующих нормативно-правовых актов о порядке осуществления контроля и учёта внешнеторговых бартерных сделок в плане формирования общего массива данных об их испонении и его централизованной обработки;

-реализации предложенных автором мер по усилению таможенного валютного контроля за осуществлением внешней торговли услугами и интелектуальной собственностью;

-разработке Федеральной таможенной службой РФ и внедрении специальных схем взаимодействия таможенных органов не только с крупными участниками ВЭД, но и с участниками ВЭД, относящимися к средним плательщикам таможенных платежей, по вопросам валютного контроля при перемещении товаров через таможенную границу Российской Федерации.

Выводы и рекомендации автора о путях совершенствования валютного контроля за экспортно-импортными операциями, внешнеторговыми бартерными сдеками, торговлей услугами и интелектуальной собственностью могут быть использованы ФТС России при подготовке документов для внесения изменений в законодательные акты Российской Федерации в данной области. Материалы диссертационной работы применимы в учебном процессе в вузах экономико-управленческого профиля, а также при проведении научных исследований.

Апробация и внедрение результатов исследования. Результаты исследования используются в деятельности таможенных органов. Отдельные предложения и рекомендации по теме исследования легли в основу подготовки Методических рекомендаций по осуществлению таможенными органами валютного контроля и контроля за испонением внешнеторговых бартерных сделок (Письмо ФТС России от 31.03.2005г. №01-06/10139).

Материалы диссертационного исследования докладывались автором на научно-практической конференции Совершенствование механизма противодействия теневой экономике в Академии , экономической безопасности МВД России 28.10.2005 г.

Основные положения диссертации опубликованы в 5 работах общим объёмом 3 печатных листа.

Структура и содержание диссертации построены в соответствии с поставленной целью и задачами исследования. Диссертационная работа состоит из введения, трёх глав, заключения, списка использованных источников.

Диссертация: заключение по теме "Экономика и управление народным хозяйством: теория управления экономическими системами; макроэкономика; экономика, организация и управление предприятиями, отраслями, комплексами; управление инновациями; региональная экономика; логистика; экономика труда", Бурцев, Сергей Иванович

Результаты работы таможенных органов по выявлению случаев нарушения требований валютного законодательства в 2001-2005 годах

Показатели 2001 2002 2003 2004 2005

Количество проверок (тыс.) в % к предшествующему году 40,6 34,2 84,2 30,7 89,7 25,2 82,0 22.3 88.4

Кол-во выявленных случаев нарушений 35,9 18,7 13,6 9,3 9,3 валютного законодательства (тыс.) в%к предшествующему году 52,0 72,7 68,3 100,0

Сумма нарушения (мн. дол. США) в%к предшествующему году 1521 395,9 26,0 220,5 55,6 165 74,8 942 570,0

Кол-во возбужденных дел об 9,4 7,0 9,2 7,5 4,2 администрат. правонарушениях (тыс.) в%к предшествующему году 74,4 131,0 81,5 56,0

Составлено автором по данным ГТК России (ФТС России)58

Из таблицы 6 видно, что с принятием нового валютного законодательства, Таможенного кодекса РФ и особенно с введением Инструкции ЦБ России от 15.06.2004г. №117-И роль таможенных органов и их возможности по осуществлению валютного контроля и контроля за испонением внешнеторговых бартерных сделок в 2004-2005 годах по сравнению с предшествующими годами снизилась и по количеству проведенных проверок и по количеству выявленных случаев нарушений валютного законодательства. В то же время данные этой таблицы свидетельствуют о том, что лэффективность нарушений валютного законодательства участниками ВЭД в 2005 году возросла по сравнению с 2004 годом по сумме нарушений почти в 6 раз при общем уменьшении на 56% количества дел об административных правонарушениях,

58 Материалы III Всероссийского совещания руководителей таможенных органов РФ 26-27.02.2004. -С. 54-55.

Материалы колегии ФТС России 17.02.2006. - С. 23. возбужденных подразделениями валютного контроля таможенных органов.

Учитывая то, что Банком России до сих пор не издан нормативный документ по организации обмена информацией упономоченных банков и таможенных органов для выпонения последними функций агентов валютного контроля, Федеральной таможенной службой России налажен информационный обмен в рамках соглашений о межведомственном взаимодействии с другими органами валютного контроля, такими, как Росфиннадзор59 и Росфинмониторинг, по вопросам выявления и привлечения к ответственности нарушителей валютного законодательства.

В связи с тем, что ФТС России как агент валютного контроля не имеет права привлекать к ответственности нарушителей валютного законодательства, в территориальные управления Росфиннадзора в 2005 году было направлено для рассмотрения 3,7 тыс. протоколов об административных правонарушениях, составленных таможенными-органами. По информации, полученной из Росфиннадзора, по 49% переданных протоколов назначено административное наказание. Производство по 38% дел прекращено в связи с отсутствием события или состава административного правонарушения из-за различного подхода к вопросу о наложении взысканий, в основном связанных с нарушением ' контрактных сроков расчетов. В 3,6% случаев объявлено устное замечание, 6% протоколов об административных правонарушениях возвращены в таможенные органы для устранения недостатков.60 В целях установления единого подхода к вопросу о наложении взысканий ФТС России направлены в Минфин России предложения о внесении изменений в Кодекс об административных правонарушениях РФ, предусматривающих установление отдельной ответственности за нарушение контрольных сроков расчетов.

Меры взаимодействия ФТС России с Росфинмониторингом и Росфиннадзором как органами валютного контроля, по нашему мнению являются вынужденными и временными, т.к. основное взаимодействие по

59 Письмо ФТС России от 18.08.2005г. №01-06/28509 О соглашении между ФТС России и Росфиннадзором.

60 Материалы колегии ФТС России 17.02.2006.-С.24. осуществлению валютного контроля за внешнеторговыми операциями дожно быть между ФТС России и ЦБ России, а также между таможенными органами и упономоченными банками, где сосредоточена почти вся информация о перемещаемых через таможенную границу РФ участниками ВЭД товарах и транспортных средствах и производимых платежах за них.

Автор считает, почти три года действия новых Федеральных законов РФ в валютной и внешнеторговой областях, Таможенного кодекса РФ показали, что необходимо вносить в них изменения о повышении статуса Федеральной таможенной службы России с уровня агента валютного контроля до органа валютного контроля. Это позволит поднять роль ФТС России по контролю за перемещением товаров и транспортных средств через таможенную границу РФ, качество взаимодействия таможенных органов и банковских структур и, соответственно, результативность таможенно-банковского валютного контроля. Предоставление ФТС России статуса органа валютного контроля даст ей право издавать нормативные акты валютного контроля, отнесенные к ее компетенции, в том числе и совместные с другими органами валютного контроля, подобно ранее издававшимся совместным документам ЦБ России и ГТК России по контролю за экспортно-импортными операциями.

Представляется целесообразным внести эти изменения не только в Федеральный закон №173-Ф3, но и в новый Таможенный кодекс РФ, чтобы закрепить за ФТС России статус органа валютного контроля, как это было в Таможенном кодексе РФ 1993 года, где валютному контролю, осуществляемому таможенными органами, был посвящен целый раздел VI. Там в статье 198 было зафиксировано, что ГТК России является органом валютного контроля в Российской Федерации, а иные таможенные органы РФ являются агентами валютного контроля, подотчётными ему. В статье 199 определена и компетенция таможенных органов РФ, согласно которой они осуществляли валютный контроль за перемещением лицами через таможенную границу РФ валюты РФ, внутренних ценных бумаг, валютных ценностей, а также за валютными операциями, связанными с перемещением через указанную границу товаров и транспортных средств.

Это исключит необходимость постоянного внесения изменений в Таможенный кодекс РФ, как это делается в последнее время. Принятые в 2004-2005 годах поправки в Таможенный кодекс РФ, внесенные Федеральными законами от 29.06.2004г. №58-ФЗ и от 18.07.2005г. №90-ФЗ61, а их уже сотни, уточнив частично в статье 12 порядок перемещения товаров и транспортных средств через таможенную границу, не коснулись основной сути таможенных органов - их статуса.